著者

増子 敦仁

著者別名

Mashiko Atsuhito

雑誌名

経営論集

号

67

ページ

115-132

発行年

2006-03

URL

http://id.nii.ac.jp/1060/00004760/

Creative Commons : 表示 - 非営利 - 改変禁止 http://creativecommons.org/licenses/by-nc-nd/3.0/deed.jaわが国における会計教育の現状と課題

増 子 敦 仁

Ⅰ はじめに Ⅱ 会計教育の意義 Ⅲ 近年の会計教育をめぐる環境の変化 1 新会計基準の制定・改訂等 2 会計専門職大学院等の開設 3 CPE 制度の導入と義務化 4 投資教育の推奨 Ⅳ 会計教育論の新たな体系化に向けての視座 1 学会等での継続的・組織的活動 2 教育機関間の連携・役割分担の推進 3 分野横断的会計教育の検討 4 国際的研究成果の積極的な摂取 5 各種資格試験と会計教育 6 実務界との連携 7 教育政策に対する提言機能 8 会計教育と倫理 Ⅴ おわりに―結びに代えて―Ⅰ はじめに

「失われた10年」という言葉がある一方で、わが国の企業会計・監査制度に関して言えば、現在と 10年前と比較すると著しい構造的変革を遂げ、国際的にみても遜色ない水準に達しているというこ とは、その評価は別としても、広く一般に合意できるであろう。たとえば、会計諸基準・実務指針 の相次ぐ制定・改定に加え、民間(プライベート・セクター)の会計基準設定主体も設置された他、 中小企業の会計に関する指針が設定されたりしている。監査の分野でも監査基準も大幅に改定され、 公認会計士協会から公表されている委員会報告などの監査実務指針は多くの号数を数えるに至って いる。また、監査法人・事務所の品質管理レビューも導入されたばかりか、公認会計士法自体、37年ぶりに大改正された(1)。さらには、近年、ほぼ毎年のように改正され続けてきた商法も、ついに ひらがなによる現代化および条文の再編成が行われ、昨年に国会で「会社法」が可決・成立し、本 年中の施行を待つばかりとなっている。税務の分野でも、税理士法人制度や連結納税制度、外形標 準課税制度等が紆余曲折の上、導入されている。 もっとも、これらの諸変革は、単なる制度(ルール)の変更に留まらず、会計教育の領域にまで 大きな影響を及ぼしているものであることに留意する必要がある。そこで、本稿では、まずわが国 の会計教育の抱える課題はまさに山積している状況にあり、今こそ会計教育に光が当てられるべき であることを明らかにする。そのために会計教育の研究の体系化が必要であることから注目すべき 視座を提示し、もって会計教育論という「古くて新しい」領域を確立していく上で今後考慮される べき課題を指摘して若干の問題提起を試みたい。

Ⅱ 会計教育の意義

一口に「会計教育」といっても、きわめて気軽にかつ広範に用いられている用語であることから、 さしあたり厳密に定義をすることをあえて避けて、「会計教育とは、経済的意思決定に必要な、会 計に係る知識・技能(スキル)、基本的考え方および倫理等を伝達し、会計情報を作成および利用 する人材を育成する行為」という広い意味で用いることとし、その会計教育を研究する学問領域を 会計教育論と定義したい。 次に、会計教育はどのように分類されているのであろうか。まずひとつに挙げられるのが、会計 教育を行う主体(場)による分類である(2)。すなわち、 (1)学校教育制度における教育機関による会計教育 (2)各種専門学校における会計教育 (3)企業及び監査法人等の会計事務所、職業会計人団体等における会計教育、に分けられる。 上記(1)は、商業高等学校、大学(ただし短期大学を含む)、および大学院における会計教育が含 まれている。(2)は、簿記・会計についての知識・技能の講義を行い、簿記の検定試験や、公認会 計士試験、税理士試験などに合格することを直接的な目的とする会計教育が行われている。(3)は、 企業内部における研修制度、社会人など一般の人たちを対象とした講演会、講習会、あるいは通信 教育など、幅広い意味での会計教育が行われている。これらは、会計教育を施す供給サイドに着目 した分類であるといえるであろう。 また、会計・監査制度(である論)は、政治的なプロセスを経て産業界からの意向にときとして 左右されることもあるけれども、原則として、会計理論(あるべき論)を基礎に設定される。しか しながら、企業などの経済主体において、制度に基づき、認識、測定、記録および報告という会計行為を会計実践(実務)として実際に担うのは人であり、一方で会計情報を受け取り、解釈して判 断を下すのも人である。したがって、会計教育は会計理論および制度と会計実践(実務)とを結び つける架け橋(連結環)として位置づけられる。換言すれば、会計・監査制度(ルール)が企業会 計というハード面を担う車の左右両前輪と喩えられるならば、ソフト面を担う会計教育はその後輪 にたとえられるだろう。ハードの側面だけでなく、ソフトの側面と調和してはじめて、会計・監査 の水準は向上するのである。近年、確かにハード面、つまりルールの側面においては整備が相当進 んだとはいえるものの、果たしてソフト面、つまり人材育成の側面は未だ発展途上の段階にあり、 取り巻く環境の変化に追いついていないのではないか、というのが筆者の基本的な問題意識となっ ているのである。 さらに、会計教育は会計理論・制度なり、実務の影響を色濃く受けるのは当然であるにしても、 必ずしも一方向的な影響ではない。そもそも、会計教育は人材の育成を通じて会計水準の継続的な 維持・向上にあるのであるから、その観点から制度にしても、あるいは実務に対しても、得られた 知見に基づいて提言を行う機能を有していなければならないと筆者は強く解するものである。

Ⅲ 近年の会計教育をめぐる環境の変化

1 新会計基準の制定・改訂等 周知のように、連結財務諸表原則の改訂(1997年)を皮切りに、「Free・Fair・Global」をキー ワードにして、金融商品会計や外貨換算会計、退職給付会計、税効果会計、研究開発費・ソフト ウェア会計、減損会計、企業結合会計、および連結キャッシュ・フロー計算書など、新しい会計諸 基準が次々に制定・改訂された(会計ビッグバン)。また、2001年には日本公認会計士協会や経済 団体連合会(現日本経済団体連合会)など民間10団体による出資を中心にして、財団法人財務会計 基準機構が設立され、その下にプライベートセクターによる会計基準設定主体である企業会計基準 委員会が結成され、企業会計基準や企業会計適用指針、および企業会計実務対応報告等が精力的に 公表されている。他方で、2004年7月には企業会計基準委員会基本概念ワーキング・グループから 討議資料として「財務会計の概念フレームワーク」が公表されている。これ自体は拘束力を有してい るものではないけれども、将来の会計基準設定の指針になると期待され、アメリカの会計基準や国 際財務報告基準(IFRS)と同様に、ようやく概念フレームワークが整備されつつある。 それらの動向に伴い、当然ながら教育の現場でもこれらの最新の諸基準等を受講生に講義するこ とになる。しかしながら、限られた開講科目・授業時間の枠内で、どの段階において、どこまでの 内容を教育するべきなのか、あるいは「企業会計原則」を中心とする伝統的な論点と新しい論点とを どの水準で均衡もしくは調和を図っていくべきなのか、おそらくほとんどの教員が苦悩するところではないかと思われる。教育すべきコンテンツの充実自体は誠に結構なことではあるが、それを伝 え普及するための効果的な新教育システムなり、プログラムの開発が急務になっている。 2 会計専門職大学院等の開設 2002年に先行して開校していた中央大学専門大学院国際会計研究科(2003年に専門職大学院に移 行)に続いて、2005年4月、早稲田大学など9校において、一斉に会計専門職大学院(アカウン ティング・スクール)が開校された(3)。さらに、会計学に力を入れている有力な大学数校が2006年 4月に開校すべく文部科学省に設置の認可申請をしている上、他に数校が設立準備を進めていると いわれている(4)。一方で、専門職大学院以外の従来型の大学院研究科においても、新しい専攻ある いはコースの枠組みにおいて会計に関するプログラムの設置が相次いでいる状況にある(5)。これら はともに、従来型の研究者養成型の大学院とは一線を画し、高度な職業的専門家になることを目指 している社会人を主な対象にして、体系的かつ最新の理論や、実務的な専門知識・スキルを徹底的 に涵養する教育機関として、会計教育の新たな土俵を提供するものである。 とりわけ、会計専門職大学院は、その修了者は新公認会計士試験制度において短答式試験の一部 科目が免除になることもあって、会計プロフェッションの直接的な育成を担う存在になっている。 また、「会計大学院相互の協力を促進して会計大学院における教育水準の向上をはかり、もって優 れた会計職業人を養成し、社会に貢献することを目的」(会計大学院協会設置趣旨前文)として、 会計専門職大学院の設置主体による会計大学院協会が結成され、シンポジウムなどが開催されてい る。 3 CPE 制度の導入と義務化 日本公認会計士協会は、公認会計士制度50周年にあたる1998年に公認会計士としての実務能力の 維持・向上を図るため継続的専門研修制度(CPE 制度)を導入し、原則としてすべての公認会計 士(会員)は、継続的専門研修を履修し、年間あたり40単位以上修得することとされた。さらに、 2002年には CPE 制度が義務化され、会則で課される研修の履修および報告義務を怠った会員(公 認会計士)に対する罰則(氏名公表)や監査業務の辞退勧告措置などが講じられている。確かに、 国家資格である公認会計士が、国家試験(公認会計士第三次試験)に合格した後もその地位に安住 することなく、会計・監査の専門家として自己研鑽に励むこと自体は確かに当然のことではあるけ れども、すべての公認会計士が強制加入している日本公認会計士協会が、公認会計士の品位を保持 すべく、自主的に指導・連絡・監督を行い、公認会計士制度の信頼を高める努力を重ねていること は高く評価すべきであり、医師、弁護士や税理士など他のいわゆる「士(師)業」にはない大きな

特色として、広く社会に誇示できることである(6)。このような職業会計人へのリカレント教育も、 職業会計人になる(国家試験に合格する)ための前段階の教育とともに、広義の会計教育に位置づ けられるべきものである。 4 投資教育の推奨 危機的な株価下落に対する、いわゆる株価対策による経済政策の一環として、平成15年度および 16年度税制改正により株式投資に対する大幅な減税が実施された他、証券取引法の改正や手数料の 自由化などの規制緩和の進展、さらには IT(情報技術)を活用したインターネット証券によるオ ンライン取引の普及等により、証券投資がより身近な存在になっている(7)。日本証券業協会の調査 によると、インターネット取引の口座数は、平成17年9月末現在で約790万口座と前回(平成17年 3月末)と較べて約96万口座の増加と大幅に増加している傾向にある(表1参照)。ちなみに、平 成17年4月から9月までの6ヶ月間で、インターネットを経由した株式現金取引及び信用取引の売 買代金は約93兆2,000億円、国内投資信託の募集取扱高は約1,120億円となり、売買代金総額に占め るインターネット取引の割合は28.7%に達している。 表 1 インターネット取引の口座数 (単位:口座) 11年10月末 12年3月末 12年9月末 13年3月末 13年9月末 14年3月末 14年9月末 15年3月末 15年9月末 16年3月末 16年9月末 口座数 296,941 746,456 1,325,795 1,933,762 2,481,724 3,092,227 3,552,991 3,921,114 4,248,812 4,955,151 5,815,291 増 減 - 449,515 579,339 607,967 547,962 610,503 460,764 368,123 327,698 706,339 860,140 17年3月末 17年9月末 口座数 6,943,678 7,909,320 増 減 1,128,387 965,642 出典:日本証券業協会「インターネット取引に関する調査結果」(平成17年9月末)より また、金融庁は、平成16年12月に「金融改革プログラム―金融サービス立国への挑戦―」を公表し、 従来の預貯金に偏重していた金融資産構成を「貯蓄から投資へ」の流れを加速することにより、資 産運用手段を多様化・効率化し、銀行にリスクが過度に集中する構造を是正する方針を示している。 すなわち、金融機関と事業会社間の株式の相互持合い解消が続く一方で、個人投資家が長引く低金 利とペイオフの解禁、および規制緩和をきっかけとして、銀行・郵便局に預けた預貯金からさまざ まな相対的にリスクの高い金融商品に移動させるという間接金融から直接金融への流れが加速度的 に強まっている現状にある。全国取引所(東京・大阪・名古屋・福岡・札幌の5証券取引所)の調 査によれば、平成16年度において個人株主数は前年度に比べ約138万人増加し、約3,539万人に達し た(4.1%増)。これにより、個人株主数は、平成8年度以降9年連続で過去最高を更新しながら増

加しており、平成13年度以来3年ぶりに前年度比100万人を超える大幅な増加を記録している(表 2、および図1参照)。 表 2 所有者別株主数 年 度 平15 平16 増減[増減率] 構成比増減 会 社 数(社) 2,679 2,775 96 - 人 % 人 % 人 % ポイント 合 計 35,077,453(100.0) 36,621,940(100.0) 1,544,487[ 4.4] - ①政 府 ・ 地 方 公 共 団 体 2,013( 0.0) 1,696( 0.0) △ 317[△15.7] 0.0 ②金 融 機 関 124,213( 0.4) 128,998( 0.4) 4,785[ 3.9] 0.0 a 長 銀 ・ 都 銀 ・ 地 銀 20,904( 0.1) 20,629( 0.1) △ 275[△ 1.3] 0.0 b 信 託 銀 行 59,421( 0.2) 59,874( 0.2) 453[ 0.8] 0.0 (a,b のうち投資信託) 8,940( 0.0) 9,819( 0.0) 879[ 9.8] 0.0 (a,b のうち年金信託) 14,138( 0.0) 15,921( 0.0) 1,783[ 12.6] 0.0 c 生 命 保 険 会 社 22,349( 0.1) 24,264( 0.1) 1,915[ 8.6] 0.0 d 損 害 保 険 会 社 6,096( 0.0) 5,627( 0.0) △ 469[△ 7.7] 0.0 e そ の 他 の 金 融 機 関 15,443( 0.0) 18,604( 0.1) 3,161[ 20.5] 0.1 ③証 券 会 社 61,419( 0.2) 67,274( 0.2) 5,855[ 9.5] 0.0 ④事 業 法 人 等 691,527( 2.0) 814,562( 2.2) 123,035[ 17.8] 0.2 ⑤外 国 人 193,264( 0.6) 217,154( 0.6) 23,890[ 12.4] 0.0 ⑥個 人 ・ そ の 他 34,005,017( 96.9) 35,392,256( 96.6) 1,387,239[ 4.1] △ 0.3 (注)1.株主数は、上場会社間の名寄せを行うことができないため、各上場会社の株主数を単純に合算し た「延べ人数」を用いている。 2.年金信託は、調査要綱に記載の通り、信託業務を営む銀行を受託者とする厚生年金基金等の年金 関係の運用分を集計しているが、公的年金の運用分については含まれない。 3.上場会社の自己名義分は、各社が属する所有者区分に含まれる。平成16年の自己名義株式所有会 社数は2,494社となっている。 図1 個人株主数の推移 (注)昭和60年度以降は、単位数ベース。平成13年度からは単元数ベース。 出典:表1、図1とも全国証券取引所「平成16年度株式分布状況調査の調査結果について」より

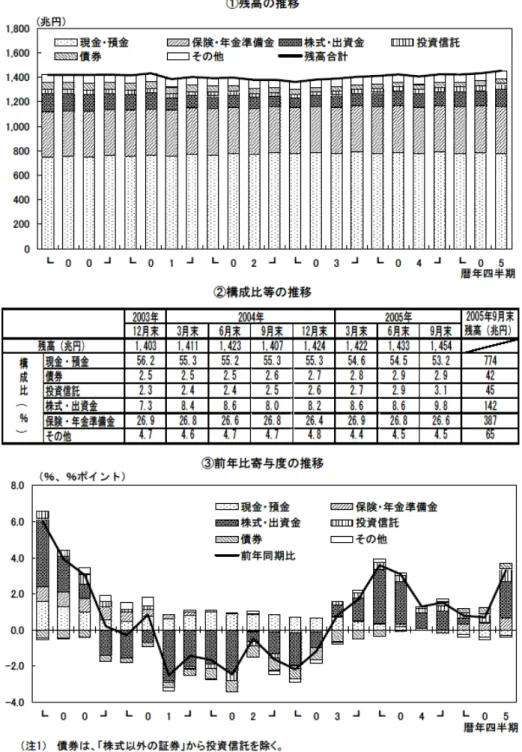

なお、新興企業向け市場を開設しているジャスダック証券取引所の調査によると、個人株主数は 55万7千人増加の219万1千人となり(34.1%増)、平成6年度の調査開始以来、10年連続の増加であ り、個人株主の構成比率は96.7%に達している(表3参照)。平成17年度についても、堅調な株価 を背景に個人株主数は順調に伸ばしているものと推測される。 表 3 所有者別分布状況(JASDAQ) 所 有 者 平成15年度 平成16年度 増 減 増減率 構成比増減 会 社 数 909 社 931 社 22 社 2.4% - 人 % 人 % 人 % ポイント ① 政府・地方公共団体 67 0.0 54 0.0 ▲ 13 ▲ 19.4 0.0 ② 金融機関 8,010 0.5 8,582 0.4 572 7.1 ▲ 0.1 a 長銀・都銀・地銀 2,345 0.1 2,224 0.1 ▲ 121 ▲ 5.2 0.0 b 信託銀行 2,891 0.2 2,806 0.1 ▲ 85 ▲ 2.9 ▲ 0.1 (a,b のうち投資信託) 1,369 0.1 1,232 0.1 ▲ 137 ▲ 10.0 0.0 (a,b のうち年金信託) 652 0.0 750 0.0 98 15.0 0.0 c 生命保険会社 1,478 0.1 1,463 0.1 ▲ 15 ▲ 1.0 0.0 d 損害保険会社 895 0.1 843 0.0 ▲ 52 ▲ 5.8 ▲ 0.1 e その他の金融機関 401 0.0 1,246 0.1 845 210.7 0.1 ③ 事業法人等 47,478 2.8 50,422 2.2 2,944 6.2 ▲ 0.6 ④ 証券会社 3,589 0.2 6,135 0.3 2,546 70.9 0.1 ⑤ 個 人 1,634,827 96.0 2,191,880 96.7 557,053 34.1 0.7 ⑥ 外 国 人 7,463 0.4 8,605 0.4 1,142 15.3 0.0 ⑦ 自己名義 641 0.0 664 0.4 23 3.6 0.0 合 計 1,702,075 100.0 2,266,342 100.0 564,267 33.2 -(注)株主数は延べ人数。 出典:株式会社ジャスダック証券取引所「JASDAQ 上場会社の『株式分布状況調査』平成16年度(2004年 度)より これらの動きを反映して、個人金融資産の残高も、わずかずつではあるけれども、株式・出資金 や、投資信託および債券(国債)の比率が上昇傾向にあることが読み取れる(図表1参照)。 さらに、確定拠出型年金(いわゆる日本版401K)が平成13年10月に解禁され、自己責任の原則 の下、自己の老後の資金を加入者側が運用金融商品と投資金額を指定し運用する年金制度が徐々に ではあるが導入されている状況にもある。厚生労働省の調査によると、平成17年9月末の速報値で 企業型確定拠出年金の実施企業は5,333社、年金加入者数は約157万人、個人型確定拠出年金の加入 者は53,508名(ただし、資格喪失者を除く)を数え、合計して160万人を超えている状況にある(8)。 いずれにせよ、証券投資を含む多様な金融商品に係る取引が適切かつ円滑に行われるためには、 適切かつ適時な情報開示がなされることはもちろんのこと、投資者が誤った行動を取ることがない よう十分な投資知識を有していなければならない。すなわち、本格的な投資教育が必要不可欠であ るが、そこでは単なる投資テクニックだけを教えるだけでは十分ではない。そこで、会計情報の利

図表 1 家計の金融資産の残高、構成比 出典:日本銀行調査統計局 「資金循環統計(2005年第3四半期速報)」より

用者に対して、会計情報を正しく理解し、資産運用にあたって投資意思決定に必要な情報の分析能 力や判断力を身につけさせることにおいて、会計教育の出番となるのである。しかるに、会計教育 は、経済・金融を含めた投資教育の一翼を担うものであると同時に、いまや会計プロフェッション やビジネスパーソンのみならず、広く国民一般を対象にしなければならない局面にあるといえる。 折 し も 、「 証 券 取 引 法 に 基 づ く 有 価 証 券 報 告 書 等 の 開 示 書 類 に 関 す る 電 子 開 示 シ ス テ ム 」 (Electronic Disclosure for Investor’s NETwork:EDINET)と呼ばれるシステムが平成13年度より稼動 し、平成16年6月以降は原則義務化されている。その結果、インターネットを利用して誰でも有価 証券届出書、有価証券報告書、半期報告書、および臨時報告書などがいつでも、だれでも閲覧でき る環境が整備されており、紙媒体の報告書を取り寄せるのと比べれば、遥かにアクセスしやすく なっている。あとは入手した会計情報をいかに活用するか、である。 5 少子化の進展 少子化自体は、社会全体に関わる問題であるため、必ずしも会計教育特有の問題ではないものの、 少子化の進展に伴う18歳人口の深刻な減少に伴い、商業高等学校の縮小・統合あるいは再編成が各 地で進められたりしている他、大学教育においても、事実上の大学全入の状況が到来し、定員割れ 大学・学部の続出など「大学冬の時代」を迎えている。少子化の影響と無縁の大学は皆無であろう。 これを背景とする学力低下問題と絡み、上記1において教育すべきコンテンツのボリュームが増量 する一方で、現場での会計教育の在り方も決して旧態依然のままではいられるはずもなく、時代に 合った変革を迫られているのである。

Ⅳ 会計教育論の新たな体系化に向けての視座

1 学会等での継続的・組織的活動 上記の動きは近時における会計教育をめぐる変革のすべてではないことは無論のことであり、そ の一端を示したものに過ぎないけれども、潮流として会計教育は、今後ますますその重要性を高め ていくものと推察される。いうまでもなく、これまでにおいても会計教育に関して、多くの先行研 究が個人研究の段階ではもちろんのこと、日本会計研究学会の特別委員会や、スタディ・グループ、 あるいは日本簿記学会の簿記教育研究部会など共同研究の枠組みでも再三に亘り、真剣に研究が深 められ、優れた調査結果や知見が蓄積されてきた(9)。 しかしながら、21世紀における会計教育に関する研究の更なる飛躍のためには、より継続的にか つ系統立てて研究を進め、体系化が図られるべきではないかと筆者には思われるのである。たとえ ば、日本会計研究学会やその他の学会等においても、上記のような2年前後の期限付きのプロジェクト組織ではなく、会計教育を専門的に扱う常設の委員会などの組織を設置し、そこにおいて長期 的視野に立った会計教育論の体系を構築することが必要ではないかと解するものである。また、学 会などが、後述するようにアメリカ会計学会(American Accounting Association)で発刊されている

Issues in Accounting Education 誌のような会計教育に関する専門の刊行物を定期的に発行し、研究

成果を世に問い続けることも有効であると考えられる(10)。 2 教育機関間の連携・役割分担の推進 従来から会計教育に関する共同研究といえば、日本会計研究学会の特別委員会やスタディ・グ ループ報告、および日本簿記学会簿記教育研究部会報告に代表されるように、主として大学の学部 レベルでのカリキュラムや教授法などに関する議論が中心であった。しかし、アカウンティング・ スクールの開設やMBA の定着に伴い、大学院レベルにおける会計教育の研究の必要性が高まってい る。のみならず、学部、もしくは商業高等学校との役割分担、あるいは「高・大・院」三者間の円滑 かつ効果的な接続措置が検討されるべきである。また、「高・大・院」のような縦の連携だけでなく、 いわば横の連携も積極的に進めるべきであり、例えば、アメリカの経営学系大学基準協会(

The

Association to Advance Collegiate Schools of Business

)のような教育内容をチェックする適格認 定機関を創設することもひとつの選択肢であろう。 一方で前述のように、投資教育の一端を担う会計教育は、もはや情報作成者たる会計プロフェッ ションのみならず、情報の利用者である広く国民一般を対象とし、会計は日常生活に必要な「教 養」となりつつある。したがって、今後の会計教育は、情報利用者すなわち「ノンアカウンタン ト」向けの教育をも同時並行的に指向する必要があり、場合によっては小・中学校における会計教 育のあり方をも模索すべき時機に来ていると解される。特に、新学習指導要領の改訂で新設された 「総合的学習の時間」を活用すれば、会計教育はまさに、「自ら学び、自ら考え、主体的に判断し、 よりよく問題を解決する資質や能力」を培うものであり、文部科学省および学習指導要領のいうと ころの「生きる力」そのものを育成するのではなかろうか。 3 分野横断的会計教育の検討 とりわけ、わが国における会計教育の議論は、主として簿記教育との関連において展開されるこ とが多かったことに特徴を見出せる(11)。それは、会計教育の現場ではまず、複式簿記原理につい ての理解が最初の教育目標と位置づけられてきたことに起因していると思われ、これは一定の成果 を挙げ会計の水準向上に一定の役割を担ってきたことは率直に評価しなければならない。複式簿記 は借方の要素と貸方の要素とに取引を二元的に分解して、フローとストックの動きを同時に把握できる優れたシステムである一方で、ますます複雑化する経済社会の中で真の意味での会計的センス あるいはマインドを備えた人材を養成するためには、簿記に留まらず、財務会計論(国際会計論を 含む)、原価計算・管理会計、税務会計論、監査論、会計情報システム論および経営分析論といっ た縦割りの科目編成で教育するだけでは十分であるとはいえないであろう。複数の会計分野を横断 的に連携を図ることにより相乗(シナジー)効果を図ることはもちろんのこと、経済学(ファイナ ンス論を含む)、経営学、統計学、金融論あるいは企業法を中心とした法学など、他の隣接分野を も有機的に統合した包括的な会計教育を展開する必要がある。 4 国際的研究成果の積極的な摂取 アメリカにおいては、会計教育の議論も活発である。アメリカ会計学会では、The Accounting Review、Accounting Horizons の研究機関誌に続いて、1986年春に Issues in Accounting Education 誌が

創刊され、年4回発刊されている。他方、国際会計士連盟(International Federation of Accountants) の教育委員会は、2003年10月に職業会計士教育国際基準(International Education Standards for Professional Accountants)を公表し、職業会計士を目指す人々の前提となる教育要件や、受講すべ き高等教育カリキュラム、倫理教育や実務経験の要件などを含む基本的な教育内容を示している(12)。 これは会計教育の「グローバル・スタンダード」と位置づけられ、会計専門職大学院のカリキュラ ム編成にも大きな影響を与えている。公認会計士養成の基本理念として、複雑化・多様化・国際化、 および実物資産と較べて金融資産の占める比重が相対的に増している今日の経済社会において、高 度な専門的知識・能力と倫理観、および独立性の保持がますます求められるようになっている。こ こで、平成15年11月に金融庁の金融審議会公認会計士制度部会専門的教育課程についてのワーキン グチームから公表された「専門職大学院における会計教育と公認会計士試験制度との連携について」 によると、わが国の公認会計士の資質等に関しては「諸外国からの信頼性の確保や将来的に想定さ れる世界的な公認会計士資格の相互承認などの観点から国際的なスタンダード(例えば国際会計士 連盟(IFAC)が2003年10月に公表した「職業会計士教育国際基準」)との関係については、一定の整 合性を取ることが必要である」(3ページ)とし、実質的にこれを踏まえて専門職大学院はカリキュ ラム編成にあたるように指導している。このように、海外において策定された基準や研究成果をわ が国での会計教育へ積極的に反映させるとともに、将来的には海外に向けて情報発信することが重 要である。 5 各種資格試験と会計教育 わが国の会計教育の最も大きな特色として、公認会計士試験や税理士試験といった国家試験なら

びに、日本商工会議所簿記検定試験や、全国経理教育協会(旧全国経理学校協会)簿記能力試験、 および全国商業高等学校協会簿記実務試験など各種検定試験が中核的な役割を果たしてきたことが 挙げられる。とりわけ日商簿記検定試験は、昭和29年に創設以来、50年を超える歴史と伝統を有し、 合格者の累計は延べ650万人を越えるという。なかでも1級は10%前後の難易度の高さから公認会 計士や税理士と言った職業会計人になるための登竜門と位置づけられ、2級以下においても、簿 記・会計の習熟度を量る尺度として広く社会に認知されて今日に至り、多くの受験生を集めている。 従来から、いわゆる受験予備校(専門学校)では解法テクニックや出題予想など、受験上の「傾向 と対策」の類いのものはあったとしても、それを正面から学問的に研究するという動きはあまりみ られなかった上に、検定試験と簿記教育との関連を論じる機会は全くなかったというわけではない が、乏しかったとはいえるであろう(13)。しかしながら、その影響を鑑みれば各種資格試験の持つ 光と影との部分について、科学的かつ継続的に探求する必要がある。 また、平成18年度から公認会計士試験制度が大幅に変更されることになる。それは、従来の三次 に亘る5段階の選抜試験から2段階の試験に統合するとともに、論文式試験では科目数を5科目に 再編成し、同時に期限付きの科目合格制を導入することを柱としている。この制度改正の背景には、 金融庁の金融審議会公認会計士制度部会から公表された「公認会計士監査制度の充実・強化」(平 成14年12月17日)に「平成30年(2018年)頃までに公認会計士の総数が5万人程度の規模となる ことを見込」むとあるように、量的な拡大だけでなく、質的な向上も求められている監査証明業務 はもちろんのこと、監査証明業務以外の業務や専門的な実務の担い手として公認会計士は経済社会 の枢要な職責を担うことが期待されている一方で、国際的にも公認会計士人口が少ないため現在の 2万人体制から約2.5倍への公認会計士人口を拡大させるにあたり、その質を低下させることのな く数多くの受験生を集めることにあり、そのために従来の7科目の一括合格制の下では事実上受験 を断念せざるを得なかった有職者の参入を促すことにある。今までも、公認会計士試験(税理士試 験を含めて)が会計教育に与えた影響は無視できないものがあったが、試験制度の改変による会計 教育に与える影響を解明するばかりでなく、会計教育論は公認会計士試験や税理士試験に対しても、 蓄積された知見を政策当局に提言する機能を発揮する存在になるべきである。 6 実務界との連携 会計教育は理論と会計実務(実践)との橋渡しをするものである以上、会計理論の裏付けが必要 であると同時に、会計実務と切り離して単独に存するものではない。また、上記で述べたように、 資格試験が会計教育に多大な影響を与えているものであるならば、なおのこと実際の経済社会の実 態を反映しなければならない。とりわけ、簿記教育に関しては、徐々に新たな範囲を取り込んでは

いるものの、基本的な体系は50年前とほとんど変わっていない。間近に迫った株券のペーパーレス 化や電子債権の実用化を控えて、リアリティの回復は喫緊の課題である。日本公認会計士協会など の職業団体や経済団体との連携を探るべきである。会計基準設定ばかりではなく、会計教育の側面 でも、産学・士学共同の機運を高めるべきではなかろうか。そもそも、IFAC 自体、職業会計人の 国際組織である。実務界からあるべき職業会計士像を提示して、それに応えるように教育機関が自 らの教育システムやカリキュラムを改善すれば会計教育の水準も上がるのではないかと思われる。 また、IT の進展に伴うコンピュータを使った会計教育や、ケーススタディの教材の開発も課題の ひとつである(14)。 7 教育政策に対する提言機能 学校教育としての会計教育は、どうしても学習指導要領や、大学(大学院)設置基準に準拠せざ るをえない。しかしながら、本来の会計教育は、将来経済社会で活躍する人材を育成し、会計水準 を継続的に維持・向上するためになされるべきものであり、一方的に制約されるものではあっては ならないと考える。しかも時代の変化のスピードはますます速くなっている現在、学習指導要領等 の改定を待ってはいられない状況にあるのも事実である。したがって、これからの会計教育論は、 学習指導要領や設置基準に単に従うばかりでなく、教育政策を担う文部当局に対して必要に応じて 意見を提言するという情報発信機能を備え、説得するに足る理論を構築する必要があると解する。 8 会計教育と倫理 アメリカのエンロン、ワールドコム事件や、わが国のカネボウ粉飾決算事件等を持ち出すまでも なく、倫理の重要性はますます高まる一方である。公認会計士は高い専門的能力、幅広い識見、思 考能力、判断能力、国際的視野と語学力、および指導力などが求められるが、そればかりではなく 高い倫理観と独立性の保持が絶対的に不可欠である(15)。会計教育のみだけで職業倫理が培われる ものではないけれども、大きな要素を有していることは確かである。また、職業倫理は公認会計士 にのみ限られたものではない。粉飾決算などの不正事件が発生するたびに公認会計士の監査の甘さ が指摘され、確かにその点において大いに反省しなければならないけれども、第一義的には不正を おこなった、あるいは見過ごした経営トップの責任であるからである。経営トップの不正・暴走を 止められなかった会計担当者の責任も然りである。故に、会計教育における倫理は、職業的専門家 に限らず会計・監査に携る者にあまねくなされなければならない。

Ⅴ おわりに-結びに代えて-

しばしば、会計・監査は資本主義経済を支える社会的基盤(インフラ)を構成しているといわれ る。投資家は信頼できる情報が提供されて始めてリスクをとって資金を投資し、企業などの経済主 体は、正しい情報を開示することにより資金を調達することができるからである。そうなると、会 計・監査に携わる人材を育成する会計教育は「インフラのインフラ」を構成しているものであると いえよう。 前述したように、確かにハード面、つまりルールの側面においては相当整備が進んだとはいえる ものの、果たしてソフト面、つまり人材育成の側面は未だ発展途上であるといえる。折しも四半期 ベースの財務情報の開示も、現時点では東京証券取引所による指導で段階的に進められているが、 証券取引法の改正を経て、早ければ2008年3月期より制度として義務付けられる見通しになってい るばかりか、いわゆる2007年問題で欧州市場に上場する域外企業では追加的な決算情報の開示が求 められるなど企業側の事務負担は、大幅に増える傾向になる。さらに内部統制の議論も企業会計審 議会は、ようやく平成17年12月8日に成案を得て、「財務報告に係る内部統制の評価及び監査の基 準のあり方について」を公表した。そこでは、経営者は内部統制を整備・運用する役割と責任を有 することが明示され、財務報告の信頼性に及ぼす影響の重要性の観点から必要な範囲において、財 務報告に係る内部統制の有効性の評価を行わなければならなく、「内部統制報告書」を作成して報 告するとともに、財務諸表監査の監査人は経営者による財務報告に係る内部統制の有効性の評価結 果に対する監査(内部統制監査)を実施し、内部統制の評価に関する監査報告書(「内部統制監査 報告書」)により意見表明することとされた。そうなると、ますます会計・監査の広範な知識と技 能を有する優秀かつ有能な人材は、各方面から数多く求められるであろう。 その一方で、会計プロフェッションと、ビジネスパーソンあるいは一般の人たちとの「会計デバ イト」の解消もまた重要であり、会計教育の大きな目標のひとつである。書店に赴けば会計に関す る書籍コーナーは、かなりの点数の書籍がところせましと並べられている一方で、120万部以上の 大ベストセラーになっているものもある。これは一般人たちは、会計に対して難しいという印象を 感じつつも、その重要性にはすでに気づいていて、ちょっとしたきっかけによって深層に隠れてい た潜在的ニーズが表層に噴出したものと見るべきであろう。アメリカ財務会計審議会(FASB)は、 財務会計概念書(SFAC)第1号において、「財務報告は―専門家であると否とを問わず―財務情報 を正しく用いる方法を学ぼうとするすべての者が利用できる情報を提供しなければならない。財務 情報の理解可能性を高めるためには努力が必要とされよう」(第36パラグラフ)と述べている。確 かにそのとおりではあるけれども、会計教育に携わる者もまた、利用者の理解可能性を高めるべく 努力する社会的責任を負っているものであり、意思決定に必要と思われる情報のみを一方的に提供させて、後は利用したければ各自努力せよ、という精神論だけでは知的傲慢性の批判を免れないの ではないだろうか。 本稿における以上の議論を踏まえれば、現在のわが国の会計教育は、まさに難問が山積している 状態にあることは明らかであると言える。ここで、諸問題の解決に入る前にまずは会計教育の分類 そのものを構造改革していくことから始めるべきではないかと筆者は考えるものである。上記Ⅱで は、会計教育の主体、換言すれば会計教育が行われる「場」に着目した分類法を示した。これは会 計を教育する、つまり供給サイドに基づいた伝統的なものであるが、これまで議論したようにます ます複雑化、多様化する会計教育の分類法としては限界が生じつつあると思われる。そこで、筆者 は発想を逆転させて、会計教育の受け手、すなわち需要サイドに立った会計教育の分類を行い、そ れぞれのあるべき姿・目標に向かって多元的に議論を展開すべきではないかと思われるのである。 すなわち、 ① 教養(リベラルアーツ)としての会計教育 ② ビジネスパーソンのための会計教育 ③ 経理担当者あるいは管理者のための会計教育 ④ CFO(最高財務責任者)などの経営者のための会計教育 ⑤ 公認会計士・税理士などの職業会計人のための会計教育 に分類するのである。①は一般人向けの教養としての会計教育であり、「生きる力」を育むために、 義務教育段階も視野に入れて経済・投資教育の一環として会計知識の普及を行うものである。②は、 概ね商業高等学校および大学での会計教育に相当するものであるが、ここでの目標はゼネラリスト として企業などで活躍するために必要な会計知識・技能の涵養が中心となる。③は、概ね経営学部 または商学部の会計に関連する学科における会計教育に相当するものであるが、企業研修も含み、 会計のスペシャリストとして会計実務を直接担う人のための会計教育である。ただし、企業などに おいて経理を担当する者と一口に言っても、その立場は様々な段階があるので、初級、中級および 上級といったように複数のレベルを想定しなければならないであろう。④は、概ね MBA などにお ける会計教育に相当するものであり、企業を自ら運営する人のための会計教育である。ここでは、 会計情報を作成し、開示する責任を担う者に対する自覚と倫理観の涵養が特に重要である。⑤はプ ロフェショナルとして社会において指導する立場になる人のための会計教育であり、概ねアカウン ティング・スクールにおける会計教育に相当するものである。ここでは職業的専門家になる前段階 での資格を取得するための教育はもちろんのこと、職業的会計士に就いた後の継続的教育も含まれ る。このような分類にもとづいて議論を進めることにより、無用の混乱を避けつつ、戦略的かつ効 果的に会計教育システムを再編成することが可能になるものと考えられるのである。

《注 釈》 (1) 公認会計士法の平成15年の改正は、昭和41年以来の大改正であり、改正事項は多岐に亘っているが、 その骨子は①公認会計士使命の明確化、②新試験制度の導入、③監査担当者のローテーション(最長7 年)、④大会社への公認会計士単独監査の原則禁止、⑤就職の制限、⑥監査法人の指定社員制度の導入、 ⑦監査業務とコンサルタント業務の同時提供禁止(大会社のみ)、および⑧公認会計士・監査審査会の 新設などである。 (2) 石川他(1996)505~506ページ (3) 他の8校は、青山学院大学、関西学院大学、千葉商科大学、東北大学、法政大学、北海道大学、明治 大学、およびLEC 大学である。また、会計専門職大学院の現状と展望については、加古(2005)を参照 されたい。 (4) 2006年度開校予定校は、愛知大学、関西大学、甲南大学、立命館大学、および大原大学院大学の5校 である。 (5) 一例として、東洋大学大学院経営学研究科は2006年4月にビジネス・会計ファイナンス専攻を開設し、 高度職業人として社会の第一線で活躍できる人材を育成するために「企業家・経営幹部養成コース」と 「会計ファイナンス専門家養成コース」の2コースを設け、体系的な理論をベースとしつつ、より実践的 な教育システムを構築している。 (6) 一方で、税理士に関しては、税理士法第39条の2で所属税理士会および日本税理士会連合会が行う研 修を受け、その資質の向上を図るという努力義務は課せられているものの、公認会計士のような継続的 研修制度は導入されていない。なお、職業的専門家ではないものの、教員免許状の更新制が中央教育審 議会で検討が進められており、2005年12月8日、今後の教員養成・免許制度の在り方について(中間報 告)が文部科学大臣に報告されている。そこでは教員養成のための専門職大学院(教職大学院)の創設 と並んで教員免許の有効期限を原則10年とし、更新に講習の受講を義務付けるとしている。ただ、公認 会計士の場合は、制度導入以前に登録した者も含めたすべての公認会計士としているのに対し、制度導 入後の教員のみを対象とし、現職の教員については適用を当初は見送る方向であったが、保護者や国民 の声に応えるために、法制度上や実施上の課題などについて、さらに検討を続けることとされている。 (7) 証券市場への参加を促進するため、税制面から株式投資の大幅な改正が行われ、①上場株式等の譲渡 益税率(20%)の軽減税率(10%)の適用(ただし、平成15年1月1日~平成19年12月31日)、②譲渡損 失の最長3年間までの繰越控除制度、③取得費の特例、④平成13年11月30日~平成14年12月31日までに 購入した1,000万円までの上場株式等を継続保有して平成17年1月1日から平成19年12月31日までに譲渡 した場合の譲渡益に対する非課税制度、⑤特定口座制度の導入、⑥配当課税(20%)の軽減税率 (10%)の適用(ただし、平成15年4月1日~平成20年3月31日)、⑦株式 投資信託の収益分配金 (20%)の軽減税率(10%)の適用(ただし、平成16年1月1日~平成20年3月31日)、および⑧株式 投資信託の売買益(20%)の軽減税率(10%)の適用(ただし、平成16年1月1日~平成19年12月31 日)などが柱になっている。 (8) 厚生労働省第14回確定拠出連絡会議(平成17年11月25日開催)資料 http://www.mhlw.go.jp/shingi/2005/11/s1125-15.html (9) 例えば、日本会計研究学会では、昭和39年度より会員同士の共同研究を促進するために特別委員会を、 翌40年度にはスタディ・グループ制度を発足させている。前者は理事会が必要であると考える特定の テーマに関して研究を行うものであるのに対して、後者は会員の自主的な申請により、理事会の承認を 得て組織され研究を進めるものである。会計教育に関連する特別委員会は、昭和39年度「会計教育特別 委員会」(委員長:片野一郎)、昭和40年度「会計教育特別委員会」(委員長:青木倫太郎)、昭和41年・42 年度「会計教育特別委員会」(委員長:井上達雄)、および昭和56・57年度「わが国の大学におけるEDP 会 計教育特別委員会」(委員長:大山政雄)の3回、スタディ・グループ報告は平成6年・7年度「21世紀 へ向けての会計教育についての研究」(主査:藤田幸男)、および平成12年度・13年度「21世紀の大学像 と会計教育の研究」(主査:藤永 弘)の2回結成されている。

(10) アメリカ会計学会の Issues in Accounting Education 誌以外にも、Journal of Accounting Education 誌

International Journal 誌(1992年発刊)、および Accounting Education:A Journal of Theory ,Practices and Research 誌(1996年発刊)が刊行され、このことは、会計教育が会計学分野のなかでひとつの柱として 確立していることを示しているといえる。 (11) 日本簿記学会における近年の簿記教育部会では、平成12年度・13年度には「簿記教育における実験的 アプローチの有効性に関する研究」(部会長:柴 健次)、続く平成14年度・15年度には「勘定科目に関 する研究」(部会長:新田忠誓)、平成15年度・16年度には「簿記教育における E-Learning の有用性に 関する研究」(部会長:木本圭一)、さらに平成16年度・17年度には「工業簿記に関する勘定科目の研究」 (部会長:渋谷武夫)が設置されている。 (12) 職業国際教育基準(IES)は、現時点までに第7号まで公表されており、そのラインアップは次のと おりである。

Introduction to International Education Standards「国際教育基準の序文」 Framework for International Education Standards「国際教育基準の枠組み」

IES1: Entry Requirements to a Program of Professional Accounting Education「職業会計士教育プログラムの履修要 件」

IES2: Content of Professional Accounting Education Programs「職業会計士教育プログラムの内容」 IES3: Professional Skills「職業会計士としての技能」

IES4: Professional Values Ethics and Attitudes「職業会計士として保持すべき価値、倫理観、および態度」 IES5: Practice Experience Requirements「実務経験の要件」

IES6: Assessment of Professional Capabilities and Competence「職業会計士の将来性および能力の評価」 IES7: Continuing Professional Development「継続的職業開発」(ただし2004年5月公表)

(13) 近年では、日本簿記学会第19回関東部会(2003年6月21日、早稲田大学)で「簿記検定試験制度と簿 記教育」という統一論題で議論が交わされている。 (14) 日本商工会議所は、情報ネットワークがビジネスのインフラとして定着し、会計実務においてもパソ コンソフト等の活用による電子会計が企業の業種・業態あるいは規模を問わず普及しており、他方で電 子申告・納税や帳簿・証憑書類の電子保存など電子会計の実践およびこれに対応できる人材を育成する ために、2005年度より電子会計実務検定試験制度を創設している。この検定試験は、インターネットを 利用したネット試験であることに特徴がある。 (15) 会計プロフェッショナルの独立性と倫理に関する基礎理論としては、Gaa(1994)滝田訳が詳しい。 《参考文献》

Financial Accounting Standards Board,Statements of Accounting Concepts No.1:Objectives of Financial Reporting by Business Enterprises 平松一夫・広瀬義州訳『FASB 財務会計の諸概念』(増補版) 中央経済社 2002年 4月

Gaa ,James C. The Ethical Foundation of Public Accounting 1994 CGA Canada Research Foundation, 滝田 輝己訳 『会計倫理』 同文舘出版 2005年8月

穐山 幹夫稿 「会計担当者の経営教育」 小椋康宏編『経営教育論』第6章収録 学文社 2000年4月 石川鉄郎・檜田信男・木島淑孝・北村敬子稿 「会計教育」 飯野利夫序 石人瑾・根本光明編著『中国及び

日本の会計・監査制度』第12章収録 中央大学出版部 1996年4月

加古 宜士稿 「会計プロフェッションへの需要の多様化と会計大学院」『JICPA ジャーナル』Vol.17 No.7 (2005年7月号) 株式会社ジャスダック証券取引所 「JASDAQ 上場会社の『株式分布状況調査』平成16年度(2004年度)版 2005年7月 川村義則・増子敦仁稿 「簿記教育に関する職業会計人の意識調査」『日本簿記学会年報』第19号 2004年 8月 全国証券取引所 「平成16年度株式分布状況調査の調査結果について」 2005年9月 高橋 正昭著 『現代財務会計の思想基盤』森山書店 2000年3月

日本証券業協会 「インターネット取引に関する調査結果」 2005年11月 羽藤 秀雄著 『改正 公認会計士法』 同文舘出版 2004年3月 原田 満範稿 「簿記ニーズの多層化と教育システムの再構築」日本簿記学会第21回全国大会 統一論題報 告 2005年9月 藤田 幸男編著 『21世紀の会計教育』白桃書房 1998年9月 藤永 弘編著 『大学教育と会計教育』創成社 2004年9月 宮武 記章稿 「簿記会計教育における検定試験制度とコンピュータ会計」日本簿記学会第21回全国大会 自由論題報告 2005年9月 脇山 昇著『簿記会計教育論』―基本問題の探求―中央経済社 1998年4月 脇山 昇著『会計学の基本問題』税務経理協会 2003年3月 (2006年1月11日受理)