reverse mortgage)et de viager immobilier au

Japon - Situation actuelle et enquete sur leur

perception par les personnes agees

-著者名(日)

太矢 一彦

雑誌名

東洋法学

巻

55

号

3

ページ

112-82

発行年

2012-03

URL

http://id.nii.ac.jp/1060/00000851/

Creative Commons : 表示 - 非営利 - 改変禁止《 論 説 》

Les contrats de prêt hypothécaire inversé(reverse

mortgage

)et de viager immobilier au Japon

Situation actuelle et enquête sur leur perception par les personnes âgées

-Kazuhiko T

aya1 . Introduction

Depuis quelques années, alors que le coût de la vie est en augmentation chez les per-sonnes âgées au Japon, en raison de la faiblesse des salaires notamment chez les jeunes, il est devenu difficile pour les enfants d'aider financièrement leurs parents. De même, du fait de cette situation, de plus en plus de personnes âgées, souhaitant autant que pos-sible ne pas constituer un fardeau pour leurs enfants, choisissent de mener une exist-ence dans l'isolement. De plus, avec la baisse des allocations de retraite et l'aggravation du vieillissement de la population auquel le Japon fait face, les personnes âgées ne peuvent compter davantage sur la sécurité sociale du pays. Mais, par ailleurs, sachant que 80% des foyers de personnes âgées(60 ans et plus)sont propriétaires d'un bien immobilier, la généralisation d'une méthode permettant de mettre à profit ce bien en leur possession, dans l'environnement de vie qui leur est familier, leur offrant la possi-bilité de percevoir mensuellement(ou à une période fixée), telle une pension, une somme déterminée destinée à payer les dépenses quotidiennes de leurs vieux jours, les frais de rénovation de leur habitat, d'accessibilité à leur environnement de vie, de soins à domicile, etc., est porteuse d'attentes( 1 ).

À l'heure actuelle, on peut citer deux systèmes sous forme de contrat par lequel la personne, tout en continuant à habiter dans son logement, exploite celui-ci et perçoit

régulièrement une somme déterminée destinée à payer les dépenses quotidiennes ou les frais médicaux : il s'agit, principalement dans les pays anglo-saxons, du prêt hypothé-caire inversé(reverse mortgage), et du viager immobilier en France. Jusqu'à présent, au Japon, les études se sont principalement intéressées au prêt hypothécaire inversé ; du point de vue du contenu de ces analyses, elles abordent les propositions de la néces-sité sociale fondées sur des statistiques, l'étude des exemples de prêt hypothécaire in-versé souscrits au Japon, ainsi que la situation et les problèmes se rapportant aux prêts hypothécaires inversés aux États-Unis. A l'inverse, concernant le viager immobilier exécuté en France, si dans une certaine mesure des études se sont penchées sur les comparaisons entre les deux systèmes de contrat viager immobilier / prêt hypothécaire inversé, on peut dire que ces analyses n'ont pas approfondi suffisamment de façon con-crète leur nécessité sociale et leur nature juridique. D'autre part, aucune d'entre elles n'a tenté de mieux cerner, à propos des personnes âgées utilisant effectivement ces con-trats, leur perception par rapport à ceux-ci.

Partant de ce constat, la présente étude, qui aborde une réflexion sur les formes de contrat relatives à l'exploitation des biens immobiliers des personnes âgés et fait le point sur la situation actuelle des contrats de prêt hypothécaire inversé et de viager im-mobilier effectués au Japon, s'efforce de fournir des données permettant d'évaluer de façon directe la perception des personnes âgées par rapport à la forme de ces contrats.

( 1 ) Par ailleurs, comme nous l'enseigne l'évolution dans les autres pays(notamment en Suède qui constitue un exemple frappant), des sommes considérables ont été investies dans des installations d'hébergement de groupe destinées aux personnes âgées ; mais ces dernières années, la tendance est plutôt orientée vers les investissements permettant aux personnes âgées de continuer à vivre dans leur logement ; au Japon égale-ment, on peut penser que ces mesures, destinées à procurer des revenus par la mise en valeur des biens im-mobiliers d'habitation des personnes âgées qui, en cas de difficultés pour assurer les dépenses quotidiennes, pourront continuer à vivre dans leur environnement familier, vont se développer et prendre de l'importance.

2 . Le contrat de prêt hypothécaire inversé

2 - 1 Forme du contrat de prêt hypothécaire inversé

Le contrat de prêt hypothécaire inversé est un contrat par lequel la personne âgée met en gage le logement immobilier en sa possession, continue à y vivre et emprunte l'argent destiné à ses dépenses quotidiennes - versé le plus souvent sous forme de rente. En principe, à sa mort(ainsi qu'à celle de son époux(ou épouse)), la valeur du bien immobilier concerné est convertie et la somme prêtée(capital et intérêts) remboursée en bloc.

Dans le contrat de prêt hypothécaire inversé, un contrat de prêt avec une somme pla-fond déterminant la valeur maximale concernant le gage immobilier est signé entre le souscripteur(la personne âgée)et le prêteur ; en tant que créance garantie par gage au niveau de ce contrat de prêt, un nantissement fixe est déterminé par rapport au bien immobilier concerné( 2 ).

Le contrat de prêt hypothécaire inversé constituant un prêt sur gages, tant que la du-rée du contrat n'est pas atteinte, l'obligation de rembourser la somme empruntée, et ses intérêts, n'intervient pas, mais c'est lors de l'expiration du contrat(à la mort de l'emprunteur et de son époux(ou épouse))que les héritiers doivent rembourser en bloc la somme empruntée, et ses intérêts(le remboursement en bloc peut, au choix, provenir du produit de la vente du bien immobilier en gage, ou bien d'un autre bien fin-ancier)

Mais, par ailleurs, le financement s'arrête dès lors que le prix plafond estimé du bien immobilier fourni en gage(somme maximale en gage)est atteint, et il n'est plus pos-sible d'obtenir les rentes versées périodiquement. D'autre part, s'agissant d'un prêt sur gages, il est soumis à des intérêts.

( 2 ) En fait, dans la plupart des cas, en même temps que la détermination du nantisssement fixe, un contrat de remboursement à terme est établi et une inscription provisoire(article 105 inscription provisoire No. 2 ) de transfert de droit de propriété est établie.

2 - 2 Situation actuelle du prêt hypothécaire inversé

La première expérience d'un contrat de prêt hypothécaire inversé effectué au Japon remonte à 1981, dans le cadre des Opérations d'avances de fonds pour le bien-être

public mis en place dans la commune de Musashino(préfecture de Tokyo). Toutes les personnes de 65 ans ou plus résidant depuis plus d'un an dans la commune de Musa-noshi et détentrice d'un bien immobilier pouvaient, si ce dernier remplissait les condi-tions prévues et après détermination d'un nantissement fixe, obtenir un prêt octroyé par l'Agence pour le bien-être public de la commune de Musashino. Par la suite, dans le contexte de hausse des prix de l'immobilier au cours de la période de bulle spéculative, de nombreuses autres collectivités autonomes et sociétés de gestion ont introduit les contrats de prêt hypothécaire inversé ; cependant, avec l'effondrement de la bulle économique, le prix de l'immobilier chuta et avec le non-recouvrement de nombreux gages, la plupart des collectivités autonomes et sociétés de gestion abandonnèrent les contrats de prêt hypothécaire inversé. De là, on peut dire que l'État a introduit de façon relativement optimiste le système de bien-être social faisant appel aux contrats de prêt hypothécaire inversé. En 2002, le Ministère de la Santé publique et du Travail a in-stitué, pour les foyers de personnes âgées possédant un bien immobilier utilisé comme logement régulier et souhaitant continuer à y habiter dans le futur, un système de Fonds

de soutien à l'existence à long terme, dans lequel un prêt finançant les dépenses

quoti-diennes est octroyé sur gage du bien immobilier concerné. Le système prévoit que la somme maximale en gage s'élève à environ 70% du bien immobilier utilisé comme lo-gement(estimation du prix courant), et que l'emprunteur perçoive, jusqu'à la mort de ce dernier ou jusqu'à ce que le plafond du prêt soit atteint, une somme inférieure ou égale à 300 000 yens financée par les Commissions de bien-être public des différents départements du Japon. À partir de 2007, le Ministère de la Santé publique et du Tra-vail a également mis en place un Système de fonds pour le soutien à l'existence sur le

long terme visant les foyers nécessitant une protection, destiné à contenir les dépenses

recommencé à proposer des contrats de prêt hypothécaire inversé ; ainsi, la banque Chuo Mitsui Trust and Banking Company offre, pour les personnes âgées(vivant seul ou uniquement avec leur époux(ou épouse))d'au moins 60 ans possédant une mai-son individuelle, une forme de prêt sur gage pouvant, dès lors que la somme ne dépasse pas le plafond, être utilisé autant de fois que souhaité et où aucune limite n'est fixée par rapport à la somme perçue en une fois(Formule de retrait libre dans la limite du cadre fixé). Par ailleurs, la banque Tokyo Star propose également, pour les personnes seules d'au moins 60 ans(ou d'au moins 55 ans lorsqu'il s'agit d'un couple)résidant dans une maison individuelle(ou, sous certaines conditions, un appartement)à leur nom, un prêt sur gage selon la formule de retrait libre dans la limite du cadre fixé avec un plafond entre 50 millions et 100 millions de yens(inférieur ou égal à 90% de l'estimation du gage)( 3 ).

Ainsi, même s'il est exact de dire que, sous diverses formes et de façon résolue des essais ont été effectués en vue d'introduire les contrats de prêt hypothécaire inversé au Japon, ils sont encore peu répandus à l'heure actuelle.

3 . Le contrat de viager immobilier

3 - 1 Forme du contrat de viager immobilier

À l'instar du prêt hypothécaire inversé, le contrat de viager immobilier, institué en France il y a plus de deux siècles, constitue une forme de contrat permettant aux per-sonnes âgées d'exploiter leur bien immobilier et de subvenir à leurs dépenses quotidi-ennes. La principale différence existant entre le contrat de prêt hypothécaire inversé et le contrat de viager immobilier réside dans le fait qu'il s'agit dans le premier cas d'un prêt sur gage, et dans le second cas, d'une forme de contrat de vente immobilière d'un type particulier. Ainsi, dans un contrat de viager immobilier, la personne âgée vend le bien immobilier en sa possession à un acheteur, de qui elle perçoit chaque mois(ou à

( 3 ) À partir d'octobre 2009, la banque Gunma a lancé un produit de prêt hypothécaire inversé appelé Yume

une période définie)une somme fixe, équivalente au bien immobilier vendu, jusqu'à la fin de ses jours(jusqu'à sa mort), et peut en principe, continuer à résider dans le loge-ment où elle habite jusqu'à la fin de ses jours.

Étant donné que la somme payée au vendeur par l'acheteur en échange de son bien immobilier varie ainsi en fonction de conditions fortuites(c.-à-d. la longévité du ven-deur)après la conclusion du contrat, le viager immobilier se caractérise par la nature aléatoire de son contrat(contrat aléatoire). Par conséquent, dans le cas où le vendeur (la personne âgée)vit plus longtemps que la durée supposée, il recevra une somme

plus importante que celle envisagée à l'origine ; à l'inverse, dans le cas où le vendeur vit moins longtemps que la durée supposée, l'habitation aura été vendue à un prix in-férieur à sa valeur normale.

3 - 2 Situation actuelle du contrat de viager immobilier

Au Japon, le contrat de viager immobilier est intimement lié au contrat de rente viagère( 4 ) fixé par l'article 689 du Code civil. En France, le contrat de viager

immobili-er est fixé en même temps que le contrat de rente viagère. Ainsi, l'allocation de la rente viagère s'effectue en échange de la vente du bien immobilier(maison individuelle, ap-partement, etc.); au Japon également, le contrat de viager immobilier est conclu au titre d'un contrat de rente viagère à titre onéreux.

Le rédacteur du Code civil japonais(Kenjiro Ume), considérant que le contrat de rente viagère constitue un système utile pour garantir l'existence des personnes dans leurs vieux jours, avait prévu que cette formule fût largement utilisée dans l'avenir, et

( 4 ) Article 689 du Code civil : “Le contrat de rente viagère prévoit entre les parties que, jusqu'à sa propre mort, ou celle de l'autre partie ou d'un tiers, le souscripteur verse une somme en argent ou en nature soit à l'autre partie soit à un tiers”.

( 5 ) Kenjiro Ume, Le sens du Code civil en 3 volumes(33e édition)(Éditions Yuhikaku, 1912)A partir de l'article 829

( 6 ) Masaakira Tomii, Théorie sur le Code civil - Volume sur l'acquisition des biens (Éditions Shinsei, 2014 [Première édition : 1893] A partir de l'article 162

en a introduit les dispositions dans le Code civil( 5 ). Cependant, dans les faits, étant

donné le caractère aléatoire du contrat de rente viagère( 6 ), mais également avec le

développement des Lois spéciales régissant les retraites publiques(koteki nenkin)et les retraites d'entreprise(kigyo nenkin)( 7 ), l'application des dispositions sur le contrat

de rente viagère prévue par le Code civil devinrent pratiquement inutiles, ce qui expli-que pourquoi le contrat de rente viagère demeure confidentiel au Japon et, par con-séquent, pourquoi on peut dire que le contrat viager immobilier n'a pas été mis en place effectivement.

4 . Enquête relative aux formes de contrat permettant d'exploiter les biens immobiliers d'habitation des personnes âgées

Dans les paragraphes précédents, nous avons présenté une vision globale des con-trats de prêt hypothécaire inversé et de viager immobilier au Japon. Penchons-nous maintenant sur l'enquête résumant la perception des personnes âgées vis-à-vis de ces contrats. Cette enquête, effectuée sur Internet et regroupant 25 questions, avait pour fi-nalité de cerner les formes de contrat permettant d'exploiter les biens immobiliers des personnes âgées.

4 - 1 Personnes ciblées dans l'enquête

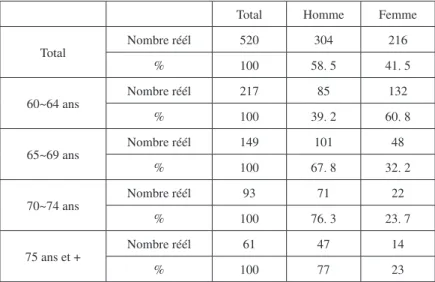

L'enquête s'est adressé à des hommes et des femmes d'au moins 60 ans n'exerçant pas d'activité professionnelle régulière et possédant un logement ; au total, 520 person-nes ont été interrogées. La répartition par âge et par sexe figure dans le tableau No. 1 . Comme le montre le tableau No. 2 , la proportion de possession d'un logement en habi-tat collectif, c'est à dire d'un appartement, est relativement faible.

( 7 ) Sakae Wagatsuma, Cours sur le Code civil, 2 e volume du Traité sur les obligations(Éditions Yuhikaku, 1962)Article 862 ; Toshio Hironaka, Cours sur les différents traités sur les obligations - 5 e édition(Édi-tions Yuhikaku, 1979)Article 317

Tableau No. 1 : Répartition par âge et par sexe des personnes ciblées par l'enquête

Total Homme Femme

Total Nombre réél 520 304 216 % 100 58.5 41.5 60~64 ans Nombre réél 217 85 132 % 100 39.2 60.8 65~69 ans Nombre réél 149 101 48 % 100 67.8 32.2 70~74 ans Nombre réél 93 71 22 % 100 76.3 23.7 75 ans et + Nombre réél 61 47 14 % 100 77 23

Tableau No. 2 : Proportion sur le logement possédé

Nombre réel %

Total 520 100

1 Maison individuelle 412 79.2

2 Logement en habitat collectif 108 20.8

3 Autres 0 0

4 - 2 Résultats

Comme mentionné précédemment, les informations d'âge figurant dans l'enquête, les résultats peuvent donc être ventilés par classe d'âge ; cependant, dans le cas présent, nous nous bornerons à établir une vision globale des tendances par rapport aux person-nes âgées dans leur ensemble, sans tenir compte de cette distinction d'âge.

Le contenu des questions peut être réparti en 3 grandes catégories :

2)Questions relatives aux contrats de prêt hypothécaire inversé et de viager immo-bilier(questions 18 à 23)

3)Question commune aux contrats de prêt hypothécaire inversé et de viager immo-bilier(question 24)

1)Questions destinées à cerner la situation des personnes âgées

Un total de 17 questions destinées à cerner la situation des personnes âgées ont été posées. Les principaux résultats sont synthétisés ci-après.

Tout d'abord, concernant la composition familiale, au cours de l'enquête, 59.2% des personnes âgées ont répondu vivre “en couple”, contre 9.6% vivant “seul”. Parmi elles, concernant leur intention d'habiter dans le futur avec leur famille(leurs enfants, etc.), 55.3% ont répondu “Non”, contre seulement 4.2% qui ont répondu “Oui”. Par ailleurs, concernant les sources de revenu actuelles des personnes ciblées dans l'enquête, sur le total des personnes âgées, 1.2% ont répondu “bénéficier du soutien financier de leurs enfants(ou des enfants de l'époux / de l'épouse)”, et seulement 1.7% ont répondu, concernant les mesures qu'elles adopteraient au cas où l'argent leur manquerait pour les dépenses quotidiennes dans le futur, “avoir l'intention de demander à leur famille ou à leurs proches de suppléer à leurs besoins”. À la lumière de ces résultats, on peut dégager chez les personnes âgées une forte tendance, non pas à la dépendance à l'égard des enfants, mais au souci d'assurer seul leur existence.

Sur les questions relatives à la configuration du logement dans le futur, 79.6% des personnes âgées ont répondu “vouloir continuer, dans la mesure du possible, à habiter dans le logement actuel(y compris également si celui-ci était l'objet de travaux de rénovation)”, contre 3.5% ayant répondu souhaiter déménager dans un établissement d'hébergement pour personnes âgées dépendantes, dans une maison de retraite, dans un logement locatif destiné aux personnes âgées, etc. Même en incluant les personnes qui déclarent souhaiter déménager vers un de ces établissements s'ils perdaient leur con-joint(e), le nombre de personnes âgées désirant quitter le logement où elles vivent

ac-tuellement ne dépasse pas 9.4% : il apparaît évident que la majorité des personnes âgées préfèrent rester dans le logement qu'elles occupent actuellement.

Concernant les inquiétudes par rapport à la “vie dans les vieux jours”, 53.3% se dis-ent “assez préoccupé” et 21.7% “très préoccupé”, soit un total de 75% ; les motifs d'inquiétude sont, par ordre décroissant, “la maladie”(76.7%), “les moyens d'existence”(42.6%)et “la diminution de la forme physique”(32.6%). On ob-serve donc que, concernant les inquiétudes par rapport à la vie dans les vieux jours, les motifs sont aussi bien d'ordre physique que financier.

Sur les sources de revenu actuelles dans les dépenses quotidiennes, elles s'établissent ainsi : “retraite publique / pension”(91%), “retraite d'entreprise”(34.4%), “retraite individuelle”(13.5%). On constate immédiatement que la plupart des sources de rev-enu des personnes âgées dépendent des retraites. Par ailleurs, à la question concernant les mesures qu'elles adopteraient au cas où l'argent leur manquerait pour les dépenses quotidiennes dans le futur, 72.5% des personnes âgées ont répondu “puiser jusqu'au bout dans les économies”, et 59.6% “effectuer des coupes dans les dépenses quotidi-ennes afin de pouvoir vivre avec l'argent de la retraite”. Enfin, seul 9.8% des personnes âgées ont répondu “avoir l'intention d'exploiter un bien, tel qu'un terrain, afin de sup-pléer aux dépenses” : si d'une part il est faux de dire qu'il existe un engouement pour l'exploitation des biens immobiliers comme les terrains, ces réponses nous indiquent également que les personnes âgées n'envisagent pas de mesures, parallèlement à l'exploitation d'un terrain, susceptibles de leur fournir des ressources financières de façon concrète.

Par rapport à la transmission du patrimoine aux enfants, 64.6% des personnes âgées ont répondu “l'utiliser autant que possible pour soi, et laisser aux enfants des biens s'il en reste”, contre 18.3% qui ont répondu “ne pas laisser de biens aux enfants et avoir l'intention de les utiliser en totalité”, ce qui représente 83.9%. À l'inverse, 10.6% des personnes interrogées ont répondu “penser réduire au maximum leurs dépenses afin de laisser le plus de biens possibles aux enfants”; s'agissant du patrimoine, la tendance

orientée vers une utilisation de celui-ci, et largement moins destinée à une transmission aux enfants, se dégage nettement.

Enfin, concernant la question de la forme préférable du patrimoine légué, 51.7% ont répondu “les biens financiers(dépôts bancaires, actions, etc.)”, 47.1% ont répondu “l'immobilier(terrain, bâtiment, appartement, etc.)” : il semblerait donc que la

con-science de léguer notamment de l'immobilier(terrain, bâtiment, etc.)aux descendants ne soit pas particulièrement forte.

2)Questions relatives aux contrats de prêt hypothécaire inversé et de viager immobilier Des questions touchant respectivement au degré de reconnaissance, aux impressions, à une utilisation éventuelle dans le futur concernant les contrats de prêt hypothécaire inversé et de viager immobilier.

Tout d'abord, concernant le degré de reconnaissance du contrat de prêt hypothécaire inversé, 56% des personnes ont répondu “n'en avoir jamais entendu parler”, mais 22.5% ont répondu “avoir déjà entendu le nom” et 21.5% “n'en avoir jamais eu re-cours mais savoir de quoi il s'agit” : autrement dit, au minimum près de la moitié des personnes a déjà entendu ce mot.

Concernant leurs impressions sur le contrat de prêt hypothécaire inversé, en interro-geant les personnes sur ses avantages et ses inconvénients, il ressort que les incon-vénients liés au fait qu'il s'agit d'un prêt sur gage sont notamment avancés : “Je suis op-posé à l'idée d'emprunter”(59.4%), “Les intérêts de l'emprunt sont sources de tracas”(44.2%).

Puis, par rapport à une utilisation éventuelle dans le futur, 55.6% indiquent “ne pas envisager d'en utiliser un pour le moment”, 25.8% “penser ne jamais en utiliser un jour”, 5.8% “envisager à en utiliser un”, 0.8% “vouloir absolument en utiliser un”. Sous l'éclairage des résultats des questions mentionnées en 1)et destinées à cerner la situation des personnes âgées, s'il est vrai qu'elles nourrissent des inquiétudes par rap-port aux fonds dont elles disposeront durant leurs vieux jours, elles envisagent d'y faire

face par exemple en puisant jusqu'au bout dans leurs économies, ou bien en effectuant des coupes dans leurs dépenses quotidiennes afin de pouvoir vivre avec l'argent de la retraite, etc. En tout état cause, on peut supposer que le contrat de prêt hypothécaire in-versé, qui présuppose un emprunt, est soumis aux réticences des personnes âgées. Ensuite, concernant le degré de reconnaissance du contrat de viager immobilier, 90.6% des personnes ont répondu “n'en avoir jamais entendu parler”, 6.7% ont répon-du “avoir déjà entendu le nom” et 2.7% “en avoir déjà utilisé un” ; autrement dit, cette forme de contrat est pratiquement inconnue au Japon.

Concernant leurs impressions sur le contrat de prêt hypothécaire inversé, en interro-geant les personnes sur ses avantages et ses inconvénients, 45% indiquent “émettre des inquiétudes par rapport au fait de céder le droit de propriété du bien immobilier dans lequel ils habitent”, 33.3% “vouloir transmettre leur bien immobilier à leurs enfants dans l'avenir”, 25.6% “déraisonnable car désavantageux si la mort survient plus tôt que la période envisagée” : il ressort ainsi que les impressions d'inconvénient sont nettes. Toutefois, même s'il reste quantitativement minoritaire, on remarque que les avantages du système trouvent un écho favorable : 15.4% des personnes mentionnent : “si je peux percevoir à vie une somme fixe et continuer à vivre dans mon habitation, quand bien même le prix de vente de mon bien immobilier serait inférieur à son prix normal,(seule la part léguée en patrimoine étant affectée), je n'en subis pas individu-ellement les répercussions, donc c'est un moindre mal”, et 12.5% indiquent “le fait de pouvoir percevoir à vie une somme fixe même en cas de longévité importante est rassurant”.

3)Question commune aux contrats de prêt hypothécaire inversé et de viager immobilier Comme question commune aux contrats de prêt hypothécaire inversé et de viager immobilier, il a été demandé quels sont les points sur lesquels il convenait de porter l'attention afin de diffuser plus largement ce type de contrats. 42.1% des personnes ont indiqué : “Si rien n'est entrepris pour mieux les faire connaître dans la société(manque

de publicité), je serai réticent(e)à souscrire un type de contrat auquel je n'ai jamais entendu parler” ; 26% : “Par rapport à ce type de contrat, s'agissant du patrimoine, il est nécessaire de bénéficier de la compréhension des enfants” ; 23.1% : “Si des organ-ismes publics comme l'État, les collectivités locales, l'Agence de renaissance urbaine (UR), etc. constituaient l'autre partie dans le contrat, j'en souscrirais un” ; 20.4% : “Même si je souhaitais en souscrire un, je serais incapable de dire lequel des deux est le plus avantageux pour moi : il faudrait qu'un organisme existe afin de fournir des con-seils” ; 16.3% : “Lors de la conclusion du contrat, il faudrait qu'un tiers pourvu de compétences spécialisées(comptable, clerc, etc.)m'assiste afin de vérifier que je ne commette pas d'erreurs en ma défaveur”. S'appuyant sur ses remarques, afin de diffuser dans le futur plus largement ces types de contrat, il est avant tout nécessaire d'en développer le degré de reconnaissance ; parallèlement, il est important que les contenus des con-trats puissent être appréciés clairement et de façon rationnelle par les personnes âgées.

5 . Conclusion

Dans la présente étude traitant des contrats de prêt hypothécaire inversé et de viager immobilier en tant que formes de contrat permettant d'exploiter les biens immobiliers des personnes âgées, nous avons entrepris de cerner la perception de celles-ci par rap-port à la situation actuelle du Japon et à chacune des formules envisagées. Ces résultats constituent des données de base alimentant la réflexion sur les formes de contrat des-tinées à exploiter les biens immobiliers des personnes âgées ; nous pensons qu'il est nécessaire, tout en se référant dans l'avenir encore davantage aux systèmes appliqués dans les différents pays étrangers, de procéder à des études afin de mettre en place des formes de contrat conformes aux attentes des personnes âgées et plus faciles à utiliser.

【Annexe 1 : Un article du questionnaire】

Sujet d'enquête : enquête relative aux méthodes contractuelles destinées à la mise en valeur des biens résidentiels des personnes âgées

Méthode d'enquête : enquête web

Personnes concernées : Personnes sans emploi de plus de 60 ans : propriétaires d'un logement

Nombre d'exemplaires retournés minimum : 520

Demande d'enquête relative aux méthodes contractuelles destinées à la mise en valeur des biens résidentiels des personnes âgées

Cette enquête a pour objectif de recueillir les avis et opinions sur les différentes méthodes contractuelles qui permettent aux personnes âgées sans emploi de plus de soixante ans de recevoir mensuellement(ou à une autre période régulière)une somme d'argent définie afin que celles-ci puissent continuer à vivre dans leur loge-ment et soient en mesure de régler les frais médicaux et autres frais survenant dans la vie quotidienne.

Une loi permettant aux personnes âgées de vivre décemment dans leur logement et de régler les différents frais de la vie quotidienne a été promulguée en France en 2006 et en Corée du Sud en 2007.

Par conséquent, j'aimerais connaître votre avis à ce sujet en vue de le faire refléter dans un futur projet de législation identique au Japon.

Cette enquête comporte des questions portant sur les revenus mensuels et autres points de la vie privée. Nous vous remercions de votre compréhension et de votre participation.

Le contenu de ces réponses sera utilisé uniquement à des fins académiques et traité en tant que données.

Par conséquent, aucune des informations personnelles obtenues ne sera publiée. Nous vous remercions au préalable de votre compréhension.

Kazuhiko TAYA, Faculté de Droit de l'Université Toyo, Octobre 2011.

Question n° 1 : Veuillez indiquer votre sexe(veuillez entourer la réponse adéquate)

1 . Homme 2 . Femme

Question n° 2 : Veuillez indiquer votre tranche d'âge(au 1 er janvier 2011)

(Veuillez entourer la meilleure réponse)

1 . entre 60 et 64 ans 2 . entre 65 et 69 ans 3 . entre 70 et 74 ans 4 . plus de 75 ans

Question n° 3 : Veuillez indiquer quel est votre type de résidence(Veuillez en-tourer la meilleure réponse)

1 . Propriété(maison individuelle) 2 . Propriété(logements groupés) 3 . Autres

Question n° 4 : Veuillez indiquer quelle est votre situation familiale actuelle

(Veuillez entourer la meilleure réponse)

1 . Vie seule 2 . Vie en couple

3 . Cohabitation avec enfants(ménages)et/ou petits enfants(y compris au sein d'une même propriété ou dans des maisons bifamiliales)

4 . Ménages de plus de 65 ans sauf 《 1 》 et 《 2 》 5 . Autres

Question n° 5 :(question destinée aux personnes ayant répondu 《 vie seule 》 ou

《 vie en couple 》)

Avez-vous le projet de vivre avec vos enfants(ménages)et autres membres de votre famille ?(Veuillez entourer la meilleure réponse)

1 . Oui 2 . Non 3 . Je ne sais pas

Question n° 6 : Comment imaginez-vous votre résidence future ?

(Veuillez entourer la meilleure réponse)

1 . Je désire rester dans le même logement autant que possible(inclut les cas où un même logement est rénové et continué à être habité)

2 . Je voudrais être placé(e)en pension(veuillez-vous référer aux mentions ci-des-sous)

3 . Je voudrais être placé(e)en pension dans le cas où mon conjoint venait à dis-paraître

4 . Je ne sais pas

Types d'établissements : Services sociaux pour les soins aux personnes âgées(maisons de retraite spécialisées dans les soins aux personnes âgées par exemple), établissements de soins médicaux et infirmiers(hôpitaux et cliniques prenant en charge la sécurité sociale), maisons de retraite payantes, logements locatifs pour personnes âgées, etc.

Question n° 7 : Que pensez-vous des plans publics de retraite

(Plan de retraite nationale, plan de retraite employé, plan de retraite mutuelle)?

1 . J'ai confiance 2 . Je n'ai pas confiance 3 . Je suis inquiet/inquiète 4 . Je ne sais pas

Question n° 8 : À combien s'élèvent actuellement vos ressources mensuelles ?

(Veuillez entourer la meilleure réponse)

1 . moins de 100 000 yens 2 . entre 100 000 et 200 000 yens 3 . entre 200 000 et 300 000 yens 4 . entre 300 000 et 400 000 yens 5 . entre 400 000 et 500 000 yens 6 . plus de 500 000 yens

Question n° 9 : Veuillez indiquer quelle sont vos principales sources de revenus ?

(Veuillez choisir au maximum 2 réponses qui vous semblent appropriées)

(Si vous avez un conjoint, veuillez répondre en commun)

1 . Plan de retraite nationale; pension du gouvernement 2 . Plan de retraite d'entreprise

3 . Plan de retraite privée 4 . Revenus d'un travail

5 . Loyers de logements et/ou terrains, dividendes, etc. 6 . Intérêts

7 . Envois de fonds de la part des enfants(ou des enfants du conjoint) 8 . Autres

Question n°10 : Quelle est la valeur estimée globale de vos biens immobiliers

(Veuillez entourer la réponse adéquate)(Si vous avez un conjoint, veuillez répondre en commun) 1 . moins de 5 000 000 yens 2 . entre 5 000 000 et 10 000 000 yens 3 . entre 10 000 000 et 15 000 000 yens 4 . entre 15 000 000 et 20 000 000 yens 5 . entre 20 000 000 et 30 000 000 yens 6 . entre 30 000 000 et 50 000 000 yens 7 . plus de 50 000 000 yens 8 . Je ne sais pas

Question n°11 : Nous voudrions connaître la composition de vos biens immo-biliers. Veuillez choisir la meilleure réponse.

(Si vous avez un conjoint, veuillez répondre en commun)

1 . Les biens immobiliers(terrains, bâtiments, appartements)représentent la ma-jeure partie des actifs.

2 . Les biens immobiliers sont légèrement plus importants que les biens financiers (épargne, actions, etc.).

3 . Les biens immobiliers et financiers représentent quasiment le même montant. 4 . Les biens financiers sont légèrement plus importants que les biens immobiliers. 5 . Les biens financiers représentent la majeure partie des actifs.

6 . Les biens autres(métaux précieux, véhicules, antiquités, etc.)que les biens im-mobiliers et financiers représentent la majeure partie des actifs.

7 . Je ne possède aucun bien.

Question n°12 : Êtes-vous inquiet/inquiète pour votre retraite ?

(Veuillez entourer la réponse adéquate)

2 . Je ne suis pas très inquiet/inquiète 3 . Je suis un peu inquiet/inquiète 4 . Je suis très inquiet/inquiète

Question n°13(pour les réponses ayant répondu 《 avoir des inquiétudes 》 à la question précédente)

Veuillez préciser quelles sont plus grandes inquiétudes par rapport à votre retraite parmi les propositions ci-dessous.

(Veuillez choisir au maximum 2 réponses qui vous semblent appropriées)

1 . Coût de la vie quotidienne 2 . Maladie

3 . Affaiblissement de la force physique 4 . Soins

5 . Affaiblissement de la force mentale 6 . Logement

7 . Solitude 8 . Autres

Question n°14 : Quels aspects voudriez-vous satisfaire au cours de votre retraite ?

(Veuillez choisir au maximum 2 réponses qui vous semblent appropriées)

1 . Travail 2 . Loisirs, sport

3 . Études, activités éducatives 4 . Activités de volontariat 5 . Ménage

6 . Relations avec les amis et connaissances 7 . Relations familiales

9 . Garde et éducation des(petits)enfants 10. Autres

11. Rien en particulier

Question n°15 : Que faites-vous pour pallier un manque de ressources financières ?

(Veuillez choisir au maximum 2 réponses qui vous semblent appropriées)

1 . Je compte prendre une partie de mon épargne

2 . Je compte mettre en valeur mes biens(terrains par ex.) 3 . Je compte sur l'aide de ma famille et de mes amis 4 . Je compte travailler pour combler le manque

5 . Je vais réduire mes frais courants afin de pouvoir vivre avec ma retraite 6 . Autres

7 . Je n'ai aucun moyen de combler ce manque et suis dans l'embarras

Question n°16 : Nous voudrions connaître votre opinion sur l'héritage à vos en-fants ?(Veuillez entourer la réponse adéquate)

1 . Je compte utiliser autant que possible les biens qui me seront utiles au cours de ma vie et je léguerai ce qu'il restera à mes enfants

2 . Comme je désire léguer autant de biens que possible à mes enfants, je fais de mon mieux pour en utiliser le strict minimum au cours de ma vie

3 . Je ne léguerai aucun bien à mes enfants et j'ai l'intention d'utiliser l'ensemble de mes biens au cours de ma vie

4 . Autres

Question n°17(pour ceux qui ont choisi les réponses 《 1 》 ou 《 2 》) Sous quelle forme voudriez-vous léguer vos biens à vos enfants ?

(Veuillez entourer la réponse adéquate)

2 . Biens financiers(épargne, actions, etc.) 3 . Autres

Il existe actuellement deux types de contrats vous permettant d'obtenir mensuelle ment(ou à une autre période régulière)une somme fixe afin que vous puissiez ré-sider dans le même logement et régler vos dépenses médicales et tous les frais surve-nant au cours de la vie quotidienne. Ces deux contrats sont les suivants : A)Prêt hy-pothécaire inversé et B)Viager. Nous aimerions connaître votre avis ci-dessous par rapport à ces deux types de contrats différents.

Nous voudrions tout d'abord connaître votre avis sur le prêt hypothécaire inversé

(Veuillez lire l'explication de ce contrat ci-dessous).

A. Le prêt hypothécaire inversé(Contrat prestataire d'hypothèque des biens immobiliers)

Dans le cas d'un prêt hypothécaire inversé, les personnes âgées hypothèquent leurs biens immobiliers(maisons, terrains, appartements)et reçoivent chaque mois de la part d'institutions financières une somme leur permettant de financer leurs diverses dépenses.

Avantages

. Il n'est pas nécessaire de rembourser l'argent emprunté ainsi que les intérêts durant le contrat. Une fois que ce contrat arrive à terme(lors du décès du contractant ou de son conjoint), l'héritier doit rembourser en une fois uniquement l'argent em-prunté jusque-là ainsi que les intérêts liés à cette somme(les méthodes de rem-boursement en une fois consistent en la vente des biens immobiliers hypothéqués ou la prise en charge de ce remboursement par une autre institution financière). . L'emprunteur et son conjoint peuvent habiter dans leur logement hypothéqué

jusqu'à la fin du contrat.

Inconvénients

biliers hypothéqués, le contrat prend fin, et il n'est alors plus possible de percevoir un quelconque financement régulier.

. Comme il s'agit d'un emprunt, des intérêts sont engendrés et sont sujets à rem-boursement.

Question n°18 : Quel est votre avis sur le prêt hypothécaire inversé ?

(Veuillez choisir la meilleure réponse)

1 . Je contracte actuellement un prêt hypothécaire inversé(ou j'en ai bénéficié par le passé)

2 . Je n'ai jamais contracté de prêt hypothécaire inversé mais je sais de quoi il s'agit 3 . J'ai déjà entendu ce terme par le passé

4 . Je ne le connais pas

Question n°19 : Quelles sont vos impressions par rapport au prêt hypothécaire inversé ?

(Veuillez choisir au maximum 2 réponses qui vous semblent appropriées)

1 . Je suis contre l'idée de faire un emprunt

2 . Je n'ai pas confiance dans les institutions financières 3 . Comme il s'agit d'un emprunt, les intérêts m'inquiètent

4 . Comme le contrat prend fin automatiquement une fois que la somme empruntée équivaut à la valeur estimée maximale des biens immobiliers hypothéqués, j'éprouve des inquiétudes dans le cas où l'on vit longtemps

5 . Je ne sais pas où il faut se rendre afin de contracter un prêt hypothécaire inversé 6 . Je suis rassuré(e)car on ne perd pas son logement si l'on rembourse l'argent

em-prunté ainsi que les intérêts liés à cet emprunt

Question n°20 : Pensez-vous contracter un prêt hypothécaire inversé afin de sub-venir à toutes les dépenses nécessaires au cours de votre retraite ?

1 . Je désire en contracter un 2 . Je vais réfléchir

3 . A l'heure actuelle, je ne pense pas en contracter un 4 . Je ne pense absolument pas en contracter un 5 . Je n'ai pas besoin d'en contracter un

Nous aimerions désormais connaître votre avis concernant le viager immobilier

(Veuillez lire l'explication ci-dessous).

B : Le viager immobilier(contrat de vente de biens immobiliers)

Le contrat de viager immobilier consiste en contrat spécifique de vente de biens im-mobiliers.

Le contrat de viager immobilier consiste en un contrat où une personne âgée pro-priétaire de biens immobiliers met en vente ces derniers à un acheteur qui, en con-trepartie, reverse chaque mois(ou régulièrement)une somme fixe* jusqu'au décès

du propriétaire initial des biens.

* La somme versée mensuellement(ou régulièrement)est définie sur la base de

l'estimation des biens immobiliers mis en vente et sur l'âge ainsi que l'espérance de vie du vendeur.

Avantages

. Le vendeur des biens immobiliers(personne âgée)perçoit régulièrement une somme fixe de l'acheteur.

. Les biens vendus sont légués à l'acheteur lors du décès du vendeur(et de son con-joint). Le vendeur peut donc bénéficier de ses biens immobiliers jusque-là.

Inconvénients

. Il arrive que le montant de la somme versée par l'acheteur par rapport à l'estimation des biens immobiliers contractés change selon des conditions exceptionnelles. Dans le cas où le vendeur(personne âgée)vit plus longtemps que la période

es-timée, au final, une somme plus importante que prévue est versée par l'acheteur. En revanche, si le vendeur décède plus tôt que l'espérance de vie estimée, le bien im-mobilier est finalement vendu à un prix inférieur à l'estimation initiale.

Question n°21 : Quel est votre avis sur le viager immobilier?(Veuillez choisir la meilleure réponse)

1 . Je contracte actuellement un viager immobilier(ou j'en ai bénéficié par le passé) 2 . Je n'ai jamais contracté de viager immobilier mais je sais de quoi il s'agit

3 . J'ai déjà entendu ce terme par le passé 4 . Je ne le connais pas

Question n°22 : Quelles sont vos impressions par rapport au viager immobilier?

(Veuillez choisir au maximum 2 réponses qui vous semblent appropriées)

1 . J'éprouve des inquiétudes quant à me séparer de la propriété des biens immobiliers que j'occupe actuellement

2 . J'ai un problème d'ordre humanitaire avec ce contrat car l'acheteur espère que le vendeur décède au plus vite

3 . Je trouve ce contrat inégal car le vendeur est perdant dans le cas où il décède plus tôt que l'âge estimé

4 . Je voudrais léguer mes biens immobiliers à mes enfants après mon décès

5 . Le contrat de viager immobilier serait équitable à mon avis s'il avait une période assurée de versement d'une pension*

6 . Je suis rassuré(e)car je peux percevoir une somme fixe régulièrement même dans le cas où je vis longtemps

7 . Si je peux résider dans mon habitation jusqu'à mon décès tout en percevant régulièrement une somme fixe, même si mes biens immobiliers sont vendus à une valeur inférieure à leur estimation, je ne me sens pas perdant(e)(car une partie de mes biens immobiliers à hériter est réduite).

* Période de versement de pension assurée quelle que soit l'espérance de vie du bénéficiaire.

Question n°23 : Pensez-vous contracter un viager immobilier afin de subvenir à toutes les dépenses nécessaires au cours de votre retraite ?

(Veuillez choisir la meilleure réponse)

1 . Je désire en contracter un 2 . Je vais réfléchir

3 . À l'heure actuelle, je ne pense pas en contracter un 4 . Je ne pense absolument pas en contracter un 5 . Je n'ai pas besoin d'en contracter un

Question n°24 : Nous voudrions connaître votre avis commun sur les contrats de prêt hypothécaire inversé et de viager immobilier.

(Veuillez choisir au maximum 2 réponses qui vous semblent appropriées)

1 . Si ces contrats ne sont pas plus mis en avant et présentés dans la société, ils rester-ont inconnus et serrester-ont source de méfiance.

2 . J'aimerais contracter un de ces contrats s'il y avait un bureau d'accueil capable d'expliquer en détails leur contenu

3 . Même si je désire contracter un de ces contrats, je ne sais pas lequel des deux me serait le plus profitable. Par conséquent, un bureau d'accueil serait nécessaire pour répondre à mes questions

4 . Comme ces contrats portent sur les biens possédés, la compréhension des enfants est nécessaire

tierce personne afin que je ne sois lésé(e)lors de la conclusion d'un de ces con-trats

6 . Je suis favorable à ce genre de contrats si la partie concurrente est un organisme public comme l'État, l'administration ou l'Agence de Renaissance Urbaine

7 . Un approvisionnement financier autre par le prêt hypothécaire inversé ou le viager immobilier me semble plus intéressant

8 . Si j'en viens à contracter un prêt hypothécaire inversé ou un viager immobilier, je choisis de revendre mon logement actuel et d'habiter dans un logement locatif. 9 . Autres

Question n°25 : Quelle est votre impression au sujet de cette enquête ?

(Veuillez choisir la meilleure réponse)

1 . J'ai eu des difficultés à y répondre 2 . J'ai eu quelques difficultés à y répondre 3 . Je n'ai pas eu de problème pour y répondre 4 . Il m'a été facile d'y répondre

5 . Il m'a été relativement facile d'y répondre

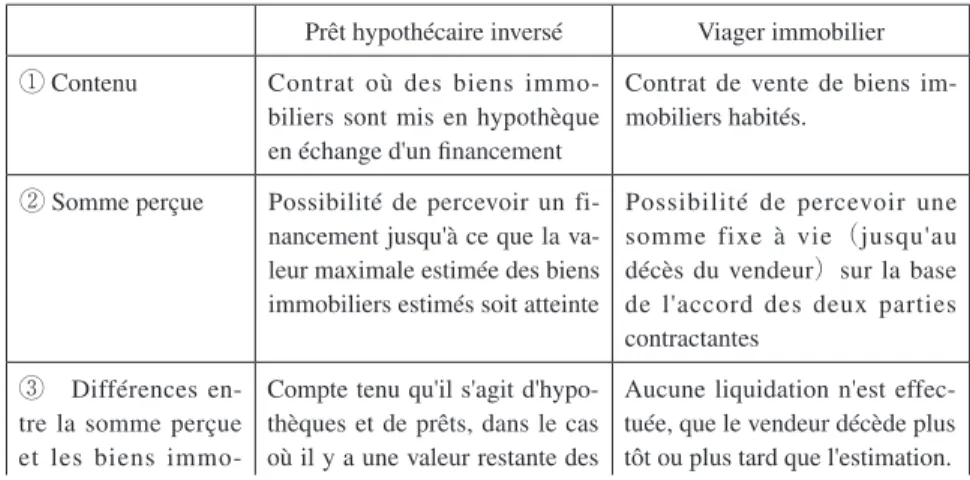

Tableau comparatif du prêt hypothécaire inversé et du viager

Prêt hypothécaire inversé Viager immobilier ① Contenu Contrat où des biens

immo-biliers sont mis en hypothèque en échange d'un financement

Contrat de vente de biens im-mobiliers habités.

② Somme perçue Possibilité de percevoir un fi-nancement jusqu'à ce que la va-leur maximale estimée des biens immobiliers estimés soit atteinte

Possibilité de percevoir une somme fixe à vie(jusqu'au décès du vendeur)sur la base de l'accord des deux parties contractantes

③ Différences en-tre la somme perçue et les biens immo-

Compte tenu qu'il s'agit d'hypo-thèques et de prêts, dans le cas où il y a une valeur restante des

Aucune liquidation n'est effec-tuée, que le vendeur décède plus tôt ou plus tard que l'estimation.

biliers évalués biens immobiliers, celle-ci est liquidée

④ Durée habitable des biens immobiliers

Jusqu'au décès du contractant et de son conjoint

Jusqu'au décès du contractant et de son conjoint

⑤ Cession des biens immobiliers

Les biens immobiliers peuvent être hérités par le successeur du contractant si celui-ci rembourse la somme empruntée. Dans le cas où l'héritier n'est pas en mesure de rembourser la somme

La propriété des biens immo-biliers étant transférée à l'acheteur lors de la conclusion du contrat de viager immobilier, ces biens immobiliers ne peuvent être légués empruntée par le contractant

ini-tial, le gageur met les biens im-mobiliers concernés par le con-trat de prêt hypothécaire inversé en vente aux enchères.

☆ Nous vous remercions d'avoir répondu à cette enquête. 【Annexe 2 : Données】

Question °1 Question °2

option Nombre réél % option Nombre réél %

1 304 58.5 1 217 41.7

2 216 41.5 2 149 28.7

3 93 17.9

4 61 11.7

Question °3 Question °4

option Nombre réél % option Nombre réél %

1 412 79.2 1 50 9.6

2 108 20.8 2 308 59.2

3 0 0.0 3 119 22.9

4 17 3.3

Question °5 Question °6

option Nombre réél % option Nombre réél %

1 15 4.2 1 414 79.6

2 198 55.3 2 18 3.5

3 145 40.5 3 30 5.8

4 58 11.2

Question °7 Question °8

option Nombre réél % option Nombre réél %

1 80 15.4 1 44 8.5 2 207 39.8 2 123 23.7 3 206 39.6 3 188 36.2 4 27 5.2 4 95 18.3 5 40 7.7 6 30 5.8 Question °9 Question °10

option Nombre réél % option Nombre réél %

1 473 91.0 1 45 8.7 2 179 34.4 2 72 13.8 3 70 13.5 3 64 12.3 4 66 12.7 4 70 13.5 5 32 6.2 5 65 12.5 6 16 3.1 6 53 10.2 7 6 1.2 7 36 6.9 8 10 1.9 8 115 22.1

Question °11 Question °12

option Nombre réél % option Nombre réél %

1 143 27.5 1 11 2.1 2 84 16.2 2 119 22.9 3 97 18.7 3 277 53.3 4 95 18.3 4 113 21.7 5 55 10.6 6 1 0.2 7 45 8.7 Question °13 Question °14

option Nombre réél % option Nombre réél %

1 166 42.6 1 12 2.3 2 299 76.7 2 313 60.2 3 127 32.6 3 18 3.5 4 108 27.7 4 44 8.5 5 32 8.2 5 32 6.2 6 4 1.0 6 132 25.4 7 19 4.9 7 172 33.1 8 1 0.3 8 210 40.4 9 3 0.6 10 3 0.6 11 27 5.2 Question °15 Question °16

option Nombre réél % option Nombre réél %

1 377 72.5 1 336 64.6 2 51 9.8 2 55 10.6 3 9 1.7 3 95 18.3 4 25 4.8 4 34 6.5 5 310 59.6 6 3 0.6 7 16 3.1

Question °17 Question °18

option Nombre réél % option Nombre réél %

1 184 47.1 1 0 0.0

2 202 51.7 2 112 21.5

3 5 1.3 3 117 22.5

4 291 56.0

Question °19 Question °20

option Nombre réél % option Nombre réél %

1 309 59.4 1 4 0.8 2 67 12.9 2 30 5.8 3 230 44.2 3 289 55.6 4 189 36.3 4 134 25.8 5 55 10.6 5 63 12.1 6 24 4.6 Question °21 Question °22

option Nombre réél % option Nombre réél %

1 0 0.0 1 234 45.0 2 14 2.7 2 102 19.6 3 35 6.7 3 133 25.6 4 471 90.6 4 173 33.3 5 65 12.5 6 65 12.5 7 80 15.4

Question °23 Question °24

option Nombre réél % option Nombre réél %

1 3 0.6 1 219 42.1 2 35 6.7 2 26 5.0 3 249 47.9 3 106 20.4 4 174 33.5 4 135 26.0 5 59 11.3 5 85 16.3 6 120 23.1 7 39 7.5 8 76 14.6 9 25 4.8 Question °25 option Nombre réél % 1 39 7.5 2 186 35.8 3 201 38.7 4 76 14.6 5 18 3.5

Cette étude a été supporté par KAKENHI(22530088)et MITSUI SUMITOMO INSURANCE WELFARE FOUNDATION.

(本研究は、「公益財団法人 三井住友海上福祉財団」および「科研費(22530088)」 の助成を受けたものである。)