経済と経営 51‒1(2021.3)

〈論 文〉

地方公会計における計算構造

─計算目的勘定と財務書類の関係から─

岩 橋 忠 徳

はじめに

近年において地方分権の進展に伴い,地方公共団体は人口減少や少子高齢化といった様々な問題 に直面している。地方公共団体の財政においても例外ではなく,その実態を捉えるためには,従来 の歳入・歳出といったフローのみでは不十分であり,フローとストックの両面から的確に把握する 必要性が生じることになったのである(公会計改革研究会編 2008, p.154)。 このような社会的な要請に対して,2006 年 5 月に総務省は新地方公会計制度研究会を開催し, そこでの検討を踏まえて「新地方公会計制度研究会報告書」(以下,新報告書)を公表した。新報 告書では,地方公共団体財務書類作成にかかる基準モデル(以下,基準モデル)と,地方公共団 体財務書類作成にかかる総務省方式改訂モデル(以下,総務省方式改訂モデル)に基づく財務書類 の作成要領が示され,地方公共団体における財務書類の作成に関する整備が進められた。さらに, 2006 年 10 月には「新地方公会計制度実務研究会報告書」(以下,新実務報告書)が公表された。 新実務報告書では,基準モデルと総務省方式改訂モデルという 2 つのモデルに基づいて財務書類が どのように作成されるべきかについて詳細な解説が行われている。 2015 年 1 月には , 研究会報告書の考え方を具体化すべく「統一的な基準による地方公会計マニュ アル」(以下 , 統一的な基準マニュアル)が公表され , 地方公共団体に対して 2017 年度までに統一 的な基準による財務書類の作成を完了することが要請された。総務省によれば ,2019 年 3 月末時点 において , 全国 1,788 団体のうち 94.8% にあたる 1,695 団体がすでに一般会計等財務書類を作成済 みであり , 総務省方式改訂モデルの根拠となる固定資産台帳については全国の団体のうち 99.4% が 整備済みと回答している(総務省 2019, 別紙 1)。 本稿では , 地方公会計制度の整備に伴い , かつての現金主義・単式簿記に基づく会計手続きに関 して , 発生主義・複式簿記をどのように導入すべきであるかについて考察する。具体的には , 一取 引一仕訳あるいは一取引二仕訳による計算構造において財務書類に対応する計算目的勘定1を設置 し , 計算目的勘定同士の振替が可能であるかを検討する。さらに現在 , 地方公共団体において作成 されている財務書類の根拠となる複式簿記の計算構造からも論理的矛盾がないといえるのか , また 論理的矛盾があるとすればそれを解決するためには,どのようにすべきかについて明らかにしたい。1. 公会計における計算構造の類型

(1)一取引一仕訳のシステム

公会計における計算構造について,亀井教授によれば「行政特有の財務管理のあり方は,行政の 計算思考にも金銭計算と価値計算との 2 つの領域の区別を必要」(亀井 2013, p.159)とし,記録シス テムとして複式簿記を導入することを前提として,各計算書との関連について検討されている。 公会計における「計算書の 4 本化」の根拠について,公会計の近代化が企業会計化することで 実現可能という考え方は取らないとされ,亀井教授は以下の 4 つの理由を挙げている(亀井 2013, p.160)。 ①企業会計とは異なり,公会計の場合は現金収支会計のなかに埋没した価値の動きを浮き彫りに しようとすることから制度全体の改革が検討されてきた。 ②公会計では,給付交換を伴わない資金収支取引の処理が行われることも多く,企業会計におけ る損益概念または交換取引概念が必ずしも成立しない。 ③貸借対照表等のストック計算書において企業会計のような資本概念は必ずしも当てはまらない。 ④行政においては国庫金の出納と予算執行とがその行為についても執行組織についても区別され ていることである。 上記のような理由から,キャッシュ・フロー計算書を意識して,それを複式簿記システムから導 き出すための計算構造が考察されるということであり(亀井 2013, p.160),キャッシュ・フロー計 算書をベースに残高勘定の代わりになる計算目的勘定を設置するという考え方である。拙稿ではこ れまで残高勘定をベースとして複式簿記における計算構造を考察してきたが2,本稿ではまずキャッ シュ・フロー計算書をベースとする考え方に基づいて考察する。 亀井教授は,決算集合勘定と決算書の関係について,一取引一仕訳の場合,並列型システムと直 列型システムとして概念化されている。まず,並列型システムの概念について整理しておこう。こ の概念では,「複式簿記システムの最終段階の決算集合勘定と財務諸表としての計算書は 1 対 1 の 対応関係」(亀井 2013, p.161)をもつことから,「決算集合勘定が個別勘定群に対応して開設され, それは相互関連をもつ横並びとなる」(亀井 2013, p.161)というシステムである。 つぎに,直列型システムの概念について整理しておくと,「計算書の作成に際して『同時性』が 意識されない」(亀井 2013, p.162)ことから,「ある決算集合勘定が他の決算集合勘定の先行勘定と なる」(亀井 2013, p.162)というシステムである。一取引一仕訳の場合の計算目的勘定と計算書の 関係について,図で表すと以下のとおりである。 図 1 計算目的勘定と計算書の関係 (出所:亀井 2013, p.161 の図表 8-1, p162 の図表 8-2 を加筆修正) 【並列型システム】 【直列型システム】 計算書A 計算書B 計算目的勘定a 計算目的勘定b 計算目的勘定á 計算目的勘定b́ 個別勘定群 計算書Á 計算書B́図 1 の直列型システムについては,計算目的勘定 b́ が計算目的勘定 á の下位勘定という位置づ けであり,「複式簿記システムでは,複数の集合勘定が独立して同時並行的に作成されてこそその 意義があるのであり,それによってはじめて作成される計算書がそれぞれ同等の意味を持ち得るの である」(亀井 2013, p.162)と述べられているように,複数の集合勘定が計算目的勘定として同レ ベルで論じられるべきであり,この概念では計算目的勘定と計算書の関係が論理的に説明できない と考えられる。

(2)一取引二仕訳のシステム

亀井教授によれば,計算書体系を拡張するためには一取引一仕訳の方法では処理できない(亀井 2013, p.162)ことから,「作成されるべき計算書の数によってそれに見合う決算集合勘定の数が決定」 されると考えている(亀井 2013, p.162)。そこで,上記の一取引一仕訳による並列型システムを拡 張し,一取引二仕訳を行うことで計算書の 3 本化が可能であると述べられており,下記の図 2 のよ うに表されている。 図 2 において指摘されているのは,「それぞれの決算集合勘定が実体勘定としての本質をもつの か,あるいは名目勘定としての本質をもつのか」(亀井 2013, p.164)を念頭に置かなければならな いということである。つまり,図 2 の個別勘定群(資金を除く)が振り替えられるのは,ストック を表す閉鎖残高勘定とフローを表す経常集合勘定であるのに対して,資金個別勘定群が振り替えら れるのは,資金集合勘定のみであるためにストックあるいはフローのどちらを表すかが不明である ことが指摘されている。仮に,資金集合勘定がフローを表すとすれば,ストックは資金個別勘定で 表されるのであろうか。このような疑問を解決するために,次節において,具体的な取引例と仕訳 例に基づいて計算構造を考察していく。 図 2 計算目的勘定と計算書の関係 (出所:亀井 2013, p.163 の図表 8-3) 経常集合勘定 閉鎖残高勘定 個別勘定群 (資金を除く) 経常計算書 貸借対照表 資金集合勘定 資金計算書 一 取 引 二 仕 訳 総勘定元帳 資 金 個別勘定群2. 一取引一仕訳による計算構造

(1)基準モデルによる複式簿記の導入

地方公会計において複式簿記がどのように導入されるべきかを考えるうえで,総務省から公表さ れた新実務報告書を取り上げる必要があるであろう。その報告書では,基準モデルと総務省方式改 訂モデルに基づく財務書類の作成方法が示されている。 基準モデルと総務省方式改訂モデルを比較してみると,前者は複式簿記ならびに発生主義会計に 基づくことから,開始時末の分析残高を除いて財務書類データから元帳,さらに伝票に遡って検証 可能であるが,後者は固定資産台帳を整備するなど段階的かつ計画的な充実を前提としなければ検 証可能性が向上しない。加えて,後者は担当職員が複式簿記を意識することなく,決算統計情報 に基づいて財務書類の各項目を埋めていく方式であるため,歳入および歳出の内容がフロートとス トックの両面から把握されにくく,作成された財務書類の内容が理解しにくいという特徴がある(総 務省 2006a, para.333-334)。以下,特に導入段階において複式簿記を重視する基準モデルに関して論 じることにする。 基準モデルにおいて,歳入歳出データから複式仕訳を作成するには,日常的な予算執行と同時に 仕訳を行う方法と,期末時点において確定したデータを一括して取得して複式化する方法という二 つの方法が考えられるという(総務省 2006b, para.89)。前者の方法では,財務会計システムの整備 が前提となり,それが整備中である地方公共団体の事情を踏まえて,新実務報告書では後者の方法 を具体的に取り上げている(総務省 2006b, para.89)。また,2006 年 12 月には倉敷市より「『地方公 共団体財務書類にかかる基準モデル』による財務書類作成の試行に関する報告書」(以下,試行報 告書)が公表されている。試行報告書によれば,仕訳帳や元帳,財務書類の作成に関して,歳入歳 出データから導き出される自動変換ツールが用いられた(倉敷市 2006, p.74)。このツールは,従来 の単式財務会計データを利用し,地方公会計の知識がなくても会計処理を行うことができることを 目的として作成されており,財務会計システムの運用管理者だけでは,出力結果の検証や仕訳変換 定義の修正は不可能であり,ツール提供者の支援が必須であったという(総務省 2007, p.5)。 基準モデルに基づく試行報告書では,複式簿記ならびに発生主義会計を採用しているとはいえ, 地方公会計の知識がなくても会計処理を行うことが可能な自動変換ツールが用いられているため, 地方公会計において単式簿記から複式簿記へと論理的に移行しうるような方策を検討するうえで必 要な会計処理を確認することはできない。そこで,2015 年に総務省から公表された統一的な基準 マニュアルにおいて示された具体的な取引例と仕訳例を取り上げ,複式簿記に基づく計算構造を考 察する。(2)一取引一仕訳による会計処理

統一的な基準マニュアルにおける具体的な取引例と仕訳例(総務省 2015, p.9)を簡略化したうえ で示すと,以下のとおりである。【取引例 1】 (単位 : 百万円) 項 目 金 額 ① 住民税の調整 500 ② 住民税の収入 450 ③ 道路の建設(検査確認) 500 ④ 国補助金収入(道路関係) 100 ⑤ 道路の建設(支払い) 400 ⑥ 職員給与支払い 150 ⑦ 消耗品の購入(納品) 20 ⑧ 公共施設使用料の収入 50 【仕訳例 1】 (単位 : 百万円) 借 方 貸 方 ① 未収金 500 税収等 500 ② 税収等収入 450 未収金 450 ③ 工作物(インフラ資産) 500 未払金 500 ④ 国県等補助金収入 100 国県等補助金 100 ⑤ 未払金 400 公共施設等整備費支出 400 ⑥ 職員給与費 150 人件費支出 150 ⑦ 物件費 20 未払金 20 ⑧ 使用料及び手数料収入 50 使用料及び手数料 50 前章において考察したように,亀井教授は一取引二仕訳を行うことで計算書体系が拡張できるこ とを論じられていた。それに対して,宮本教授は「純財産の増減原因を示す純資産増減計算書およ び歳入歳出計算書,および財産増減結果の累計を示す貸借対照表は,一取引一仕訳(ただし戻し処 理を含む)により誘導することができる」(宮本 2007, p.103)と述べられている。 宮本教授によれば,旧公益法人会計基準は,調整仕訳を設定せず勘定体系を維持した計算構造で あるため,現金勘定の相手勘定に変動要因を設定する必要があり,別の仕訳を設定しなければなら なかったが,新基準では予算主義が見直されて収支計算を重視しないことから現金と,交換される 財産を一つの仕訳で表現する一取引一仕訳が行われる(宮本 2007, p.102)ことから,公会計におけ る複式簿記に基づく計算構造の前提条件として,以下の 2 点が挙げられている(宮本 2007, p.103)。 ①貸借対照表,純資産変動計算書,歳入歳出計算書の 3 つの財務書類を誘導すること。 ②一取引一仕訳の仕訳構造とすること。 上記の条件を満たすために,現金勘定を歳入歳出勘定に振替後,歳入歳出勘定を振り戻して残高 勘定と純資産変動勘定に振り替えることで 3 つの財務書類の根拠となる計算目的勘定を設定するこ とになる。

宮本教授によれば,東京都の事例検証をもとに政府活動の基本的な取引は現金収支と考えられ, それらの計算科目は予算科目とされる(宮本 2007, p.103)。そこで,統一的な基準マニュアルにお ける具体的な取引例と仕訳例を簡略化したもののうち,歳入歳出勘定に振り替えられる現金取引の みを示すと,以下のとおりである。 【取引例 2】 (単位 : 百万円) 項 目 金 額 ② 住民税の収入 450 ④ 国補助金収入(道路関係) 100 ⑤ 道路の建設(支払い) 400 ⑥ 職員給与支払い 150 ⑧ 公共施設使用料の収入 50 上記の取引例 2 から,歳入歳出計算書を誘導するために予算科目を用いて,下記の仕訳例 2 のよ うな仕訳が行われる。特に,勘定科目に関して,発生主義からいえば②は「未収金」,あるいは⑤ は「未払金」が用いられるべきであるが,ここでは予算科目として②は「税収等」,あるいは⑤は「公 共施設等整備費」が用いられる。 【仕訳例 2】 (単位 : 百万円) 借 方 貸 方 ② 現金 450 税収等 450 ④ 現金 100 国県等補助金 100 ⑤ 公共施設等整備費 400 現金 400 ⑥ 職員給与費 150 現金 150 ⑧ 現金 50 使用料及び手数料 50 仕訳例 2 から歳入歳出計算書を作成する手順は,「残高勘定および損益勘定に振り替えて貸借対 照表および損益計算書に誘導するのと同様の処理形態」(宮本 2007, pp.103-104)とされる。つまり, 歳入歳出勘定という計算目的勘定を設けたうえで,現金収支についての各勘定を振り替えるという ことであり,下記のような仕訳例 2́ が追加されなければならない。 【仕訳例 2́】 (単位 : 百万円) 借 方 貸 方 ② 税収等 450 歳入歳出 450 ④ 国県等補助金 100 歳入歳出 100 ⑤ 歳入歳出 400 公共施設等整備費 400 ⑥ 歳入歳出 150 職員給与費 150 ⑧ 使用料及び手数料 50 歳入歳出 50

上記の仕訳例 2́ に基づき,総勘定元帳における各個別勘定から振替が行われた後の計算目的勘 定としての歳入歳出勘定を T フォームで表すと,以下のとおりになる。 借 歳入歳出 貸 ⑤公共施設等整備費 400 ②税収等 450 ⑥職員給与費 150 ④国県等補助金 100 ⑧使用料及び手数料 50 続いて,歳入歳出勘定を振り戻して元の状態にした後,貸借対照表と純資産変動計算書が誘導さ れ,予算科目と財務会計科目が異なる場合には科目変換が行われるという(宮本 2007, p.104)。仕 訳例 2 でいえば,②は「税収等」から「未収金」へ,あるいは⑤は「公共施設等整備費」から「未 払金」へ科目変換される。取引例 1 の非現金取引を取引例 2 に加えると,下記の仕訳例 3 のような 仕訳が行われる。 【仕訳例 3】 (単位 : 百万円) 借 方 貸 方 ① 未収金 500 税収等 500 ② 現金 450 未収金 450 ③ 工作物(インフラ資産) 500 未払金 500 ④ 現金 100 国県等補助金 100 ⑤ 未払金 400 現金 400 ⑥ 職員給与費 150 現金 150 ⑦ 物件費 20 未払金 20 ⑧ 現金 50 使用料及び手数料 50 ※②④⑤⑥⑧の仕訳から,現金勘定の残高は 50 百万円である。 上記の仕訳例 3 に基づき,総勘定元帳における各個別勘定から振替が行われた後の計算目的勘定 としての残高勘定と純資産変動勘定を T フォームで表すと,以下のとおりになる。 借 残 高 貸 借 純資産変動 貸 現 金 50 ③未払金 500 ⑥職員給与費 150 ①税収等 500 ①未収金 500 ⑦未払金 20 ⑦物件費 20 ④国県等補助金 100 ⑤工作物 500 ⑧使用料及び手数料 50

(3)一取引一仕訳による計算目的勘定と財務書類

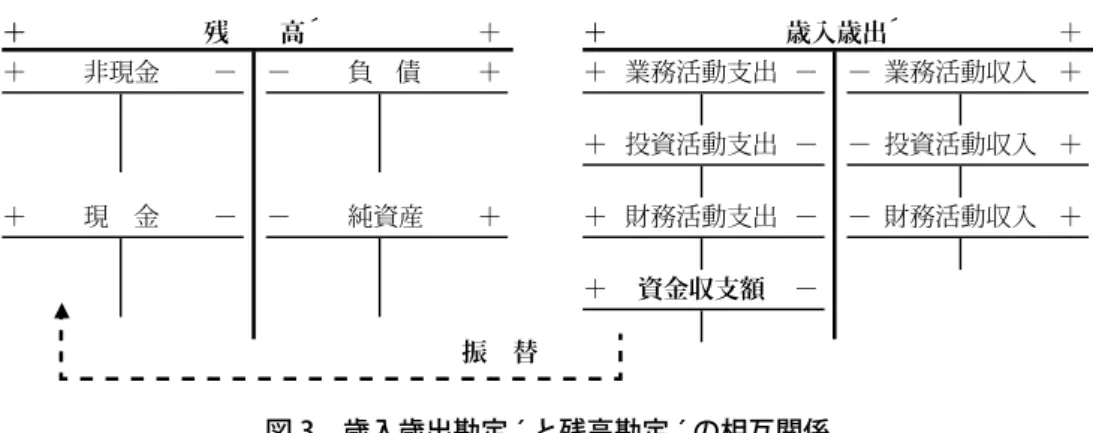

前節で示したように一連の会計処理から,歳入歳出計算書,貸借対照表,純資産変動計算書に対 する計算目的勘定として,歳入歳出勘定,残高勘定,純資産変動勘定が設置されていることになる が,各計算目的勘定が論理的に結びついているといえるのかという疑問が生じる。この疑問を解決 するために,歳入歳出勘定,残高勘定,純資産変動勘定といった計算目的勘定に関して,経済把握 過程を会計平衡公式で表すと,以下のとおりである。 歳 入 歳 出 勘 定:業務活動支出+投資活動支出+財務活動支出+資金収支額 = 業務活動収入+投資活動収入+財務活動収入 残 高 勘 定 : 資 産 = 負 債 + 純 資 産 純資産変動勘定: 純行政コスト+純資産変動額 = 財 源 + 固定資産等の変動 上記の会計平衡公式に関して,右辺と左辺の差額を算定するためには両辺が被減数と減数の関係 になるべきである。そこで,右辺は金額的に正数であるが,本質的には負数を表す計算目的符号を 付与することで,経済活動総合化過程における計算目的勘定を会計平衡公式で表すと,以下のよう になる。 歳 入 歳 出 勘 定 ´:+業務活動支出+投資活動支出+財務活動支出+資金収支額 = | -業務活動収入-投資活動収入-財務活動収入 | 残 高 勘 定 ´: +資 産 = | -負 債 - 純 資 産 | 純資産変動勘定 ´: +純行政コスト+純資産変動額 = | -財 源 - 固定資産等の変動 | 会計平衡公式に基づいて,計算目的勘定レベルと個別勘定レベルの計算構造を T フォームで表 すための勘定理論上の解釈には,一元論と二元論の 2 つがある。二元論とは,貸借対照表等式でい えば「資産勘定と持分勘定という二つの範疇について貸借逆の概念規定を行う」(田中 1995, p.151) という解釈である。つまり,個別勘定レベルではすべての勘定がプラスとマイナスから構成される が,計算目的勘定レベルでは貸方に包含される個別勘定のプラスとマイナスが逆転することによっ て,借方と貸方がともにプラスで表されるのである。会計平衡公式においては,両辺は金額的に正 数であり,右辺が本質的に負数を表す,すなわち貸方の個別勘定における記帳符号の意味が逆転す ると考えられるため,本稿では二元論の観点から計算構造について考察を行うことにする。 上記の会計平衡公式から,歳入歳出勘定 ́ ,残高勘定 ́ ,純資産変動勘定 ́ といった計算目的勘 定間において論理的に振替関係が成立しなければ,計算目的勘定が同レベルで設定されているとは 言えないと考えられる。 まず,歳入歳出勘定 ́ と残高勘定 ́ の振替関係を考察する。歳入歳出勘定 ́ の資金収支額は,残 高勘定 ́ の現金勘定に振り替えられる。この振替関係,すなわち計算目的勘定の相互関係について T フォームで表すと,以下のようになる。図 3 歳入歳出勘定 ́ と残高勘定 ́ の相互関係 図 3 から明らかなように,歳入歳出勘定 ́ で算定される資金収支額について,残高勘定 ́ におけ る現金勘定へ振り替えられることになる。ここでは,歳入歳出勘定 ́ と残高勘定 ́ との間,すなわ ち計算目的勘定間で振替関係が成立しているわけではなく,計算目的勘定としての歳入歳出勘定 ́ と,個別勘定としての現金勘定との振替関係と言わざるを得ず,歳入歳出勘定 ́ と残高勘定 ´ は論 理的に結び付いているとは言えない。また,売掛金勘定と得意先元帳との関係のような主要簿と補 助簿との関係であれば平行記録が認められるが,計算目的勘定間の振替は,同レベルの勘定である ため交叉記録が行われなければならない。 さらに,計算目的勘定である歳入歳出勘定 ́ は,現金勘定との振替と振り戻しが行われるのみで, 他の計算目的勘定である残高勘定 ́ と純資産変動勘定 ́ とは論理的に結びついているとはいえない と考えられる。 つぎに,残高勘定 ́ と純資産変動勘定 ́ の振替関係を考察する。純資産変動勘定 ́ の純資産変動 額は,残高勘定 ́ の純資産勘定に振り替えられる。この振替関係,すなわち計算目的勘定の相互関 係について T フォームで表すと,以下のようになる。 図 4 残高勘定 ́ と純資産変動勘定 ́ の振替関係 図 4 の純資産変動勘定 ́ から残高勘定 ́ への振替を見てみると,主要簿間における貸借平均の原 理に基づいた仕訳が可能となる交叉記録が行われていることから,論理的にも振替が可能であると いえる。なぜなら,残高勘定 ́ に個別勘定としての純資産勘定が集約され,また純資産変動勘定 ́ に個別勘定としての純資産変動額勘定が集約されることで,2 つの勘定間での平行記録を回避して いるからである。 + + 残 高´ + + 非現金 - - 負 債 + + 現 金 - - 純資産 + + + 歳入歳出´ + + 業務活動支出 - - 業務活動収入 + + 投資活動支出 - - 投資活動収入 + + 財務活動支出 - - 財務活動収入 + + 資金収支額 - 振 替 + + 残 高´ + + 非現金 - - 負 債 + + 現 金 - - 純資産 + + + 純資産変動´ + + 純行政コスト - - 財 源 + + 純資産変動額 - - 固定資産等の変動 + 振 替

3. 一取引二仕訳による計算構造

(1)一取引二仕訳による計算目的勘定と財務書類

地方公会計の財務書類 4 表(貸借対照表,純資産変動計算書,資金収支計算書,行政コスト計算 書)に関して,複式簿記に基づいて作成されるならば,記帳レベルにおいては計算目的勘定として 残高勘定,行政コスト勘定,純資産変動勘定,資金収支勘定を設置しなければならない。前章の仕 訳例 1 に基づき,仕訳帳から総勘定元帳への転記は省略し,総勘定元帳における各個別勘定から振 替が行われた後の計算目的勘定を T フォームで表すと,以下のとおりになる。 借 残 高 貸 借 行政コスト 貸 ①未収金 500 ②未収金 450 ⑥職員給与費 150 ⑧使用料及び手数料 50 ③工作物 500 ③未払金 500 ⑦物件費 20 ⑤未払金 500 ⑦未払金 20 借 純資産変動 貸 借 資金収支 貸 ①税収等 500 ②税収等収入 450 ⑤公共施設等整備費支出 500 ④国県等補助金 100 ④国県等補助金収入 100 ⑥人件費支出 150 ⑧使用料及び手数料収入 50 それでは上記のような地方公会計における計算目的勘定同士を論理的に結び付けることが可能で あろうか。地方公会計における計算目的勘定に関して,すべて同レベルで設置することを前提とし て経済活動把握過程を会計平衡公式で表すと,以下のとおりである 残 高 勘 定: 資 産 = 負 債 + 純 資 産 純資産変動勘定: 純行政コスト+純資産変動額 = 財 源 + 固定資産等の変動 資 金 収 支 勘 定:業務活動収入+投資活動収入+財務活動収入=業務活動支出+投資活動支出+財務活動支出+資金収支額 行政コスト勘定: 経常費用+臨時損失+純行政コスト = 経常収益 + 臨時利益 上記の会計平衡公式に関して,左辺と右辺の差額を算定するためには両辺が被減数と減数の関係 にならなければならない。そこで,右辺は金額的に正数であるが,本質的には負数を表す計算目的 符号を付与することで,経済活動総合化過程における計算目的勘定を会計平衡公式で表すと,以下 のようになる。 残 高 勘 定 ´: +資 産 = | -負 債 - 純 資 産 | 純資産変動勘定 ´: +純行政コスト+純資産変動額 = | -財 源 - 固定資産等の変動 | 資 金 収 支 勘 定 ´:+業務活動収入+投資活動収入+財務活動収入=|-業務活動支出-投資活動支出-財務活動支出-資金収支額 | 行政コスト勘定 ´: +経常費用+臨時損失+純行政コスト = | -経常収益 - 臨時利益 |左記の会計平衡公式から,純資産変動勘定 ´ の純資産変動額は残高勘定 ´ の純資産に振り替え られる。この振替関係については,前節の図 4 に基づいて論じたように,論理的にも振替が可能で ある。 つぎに,資金収支勘定 ́ の資金収支額勘定から残高勘定 ́ の現金勘定への振替関係を T フォーム で表すと,以下のとおりである。 図 5 残高勘定 ́ と資金収支勘定 ́ の振替関係 図 5 で示しているように,資金収支勘定 ́ から残高勘定 ́ への振替は,交叉記録が行われている ことから論理的にも振替が可能なように見える。しかしながら,残高勘定 ́ への振替というよりも, 残高勘定 ́ に集約される個別勘定としての現預金勘定への振替であると認識すべきであろう。 そして,行政コスト勘定 ́ から残高勘定 ́ への振替関係を T フォームで表すと,以下のようになる。 図 6 残高勘定 ́ と行政コスト勘定 ́ の振替関係 + + 残 高´ + + 非現金 - - 負 債 + + 現金 - - 純資産 + + + 資金収支´ + + 業務活動収入 - - 業務活動支出 + + 投資活動収入 - - 投資活動支出 + + 財務活動収入 - - 財務活動支出 + - 資金収支額 + 振 替 + + 残 高´ + + 非現金 - - 負 債 + + 現金 - - 純資産 + + + 純資産変動´ + + 純行政コスト - - 財 源 + + 純資産変動額 - - 固定資産等の変動 + 振替 1 振替 2 + + 行政コスト´ + + 経常費用 - - 経常収益 + + 臨時損失 - + 純行政コスト - - 臨時利益 +

企業で用いられる貸借複式簿記における残高勘定と損益勘定は,会計平衡公式の両辺が相互に対 立し合う関係にあり,純利益あるいは純損失を介して残高勘定と損益勘定が結合し,自動検証機能 を果たすことが可能となっている。 図 6 で示しているとおり,行政コスト勘定 ́ から残高勘定 ́ への振替(図 6 の振替 1)では,まず 行政コスト勘定 ́ で算定された純行政コストが純資産変動勘定 ́ に振替えられる。その後,純行政 コストが反映された純資産変動勘定 ́ における純資産変動額が残高勘定 ́ に集約される個別勘定と しての純資産勘定に振替えられる(図 6 の振替 2)のである。 ここで,振替 1 で示した行政コスト勘定 ́ から純資産変動勘定 ́ への振替のためには,純行政コ スト勘定の借方から借方への振替仕訳が必要になり,主要簿と補助簿の関係から説明されうる平行 記録が行われてしまう。このことから,行政コスト勘定 ́ は純資産変動勘定 ́ の下位勘定であると 言わざるを得ない。したがって,計算目的勘定同士の振替,すなわち行政コスト勘定 ́ から残高勘 定 ́ への振替は論理的に行われているとは言えないのである。

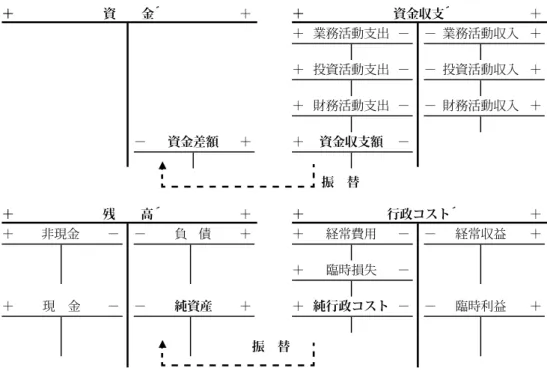

おわりに

本稿において,地方公会計の財務書類 4 表に対して,各計算目的勘定を設置し,その相互関係に ついて考察してきた。最後に,地方公会計の複式簿記における計算目的勘定に関して,どのように 設置すべきであるのかについて論じておく。 統一的な基準によれば,現金主義会計から発生主義会計への変換は,資金収支計算書から行政コ スト計算書,純資産変動計算書,貸借対照表が導き出されるというイメージであるという(総務省 2015, p.8)。このイメージを各計算目的勘定の関係として表してみると,図 7 のとおりになる。 図 4 と図 5 より,残高勘定 ́ と純資産変動勘定 ́ および資金収支勘定 ́ との振替関係が論理的に 可能であることを表しているが,3 つの計算目的勘定の設置を想定すると,複式簿記ではなく三式 簿記にならざるを得ないと考えられる。そのため,地方公会計において複式簿記を前提とするなら ば,資金に関する計算目的勘定を 2 つ設置しなければならないであろう。また,行政コスト勘定 ´ は純資産変動勘定 ´ の下位勘定となるが,債務の圧縮,財政の透明性向上,自主的な経営への 寄与といった地方公共団体における財務書類の作成目的を達成するためには, コスト意識の向上が 重要であると考えられ,残高勘定 ´ と計算目的勘定に格上げされた行政コスト勘定 ´ に基づく仕 訳が行われるべきである。 したがって,論理的にいえば残高勘定 ́ と行政コスト勘定 ́ の振替関係を可能とする簿記,すな わち貸借複式簿記と,資金勘定 ́ と資金収支勘定 ́ との振替関係を可能とする簿記,すなわち資金 複式簿記といった 2 つの複式簿記が必要になるはずである。図 7 統一的な基準のイメージに基づく計算目的勘定の相互関係

注

1. 決算集合勘定は,計算目的を反映する勘定であると考えられるため,本稿では計算目的勘定と呼 ぶことにする。 2. 岩橋 2016 を参照。参考文献

岩橋忠徳(2016),「公会計における複式簿記に関する一考察」『札幌大学総合論叢』第 42 号 亀井孝文(2013),『公会計の概念と計算構造』森山書店 倉敷市(2006),「『地方公共団体財務書類にかかる基準モデル』による財務書類作成の試行に関す る報告書」 公会計改革研究会編 (2008),『公会計改革』日本経済新聞出版社 総務省(2006a),「新地方公会計制度研究会報告書」 総務省(2006b),「新地方公会計制度実務研究会報告書」 総務省(2007),資料 1-1「試行報告書の概要」 新地方公会計制度実務研究会(第 3 回) 総務省(2015),「統一的な基準による地方公会計マニュアル」 + + 残 高´ + + 非現金 - - 負 債 + + 現 金 - - 純資産 + + + 行政コスト´ + + 経常費用 - - 経常収益 + + 臨時損失 - + 純行政コスト - - 臨時利益 + + + 資 金´ + ++ 資金収支´ + + 業務活動支出 - - 業務活動収入 + + 投資活動支出 - - 投資活動収入 + + 財務活動支出 - - 財務活動収入 + + 資金収支額 - - 資金差額 + 振 替 振 替総務省(2019),報道資料「統一的な基準による財務書類の整備状況等調査」 田中茂次(1995),『会計言語の構造』中央経済社

宮本幸平(2007),『公会計複式簿記の計算構造』中央経済社