地方自治体における組織間連携の戦略的予算編成 :

官官連携・官民連携に最適なファイナンシャル・コ

ラボレーション

著者

行正 彰夫

学位名

博士 (先端マネジメント)

学位授与機関

関西学院大学

学位授与番号

34504甲第668号

URL

http://hdl.handle.net/10236/00027331

関西学院大学審査博士学位申請論文

(題目)

地方自治体における組織間連携の戦略的予算編成

-官官連携・官民連携に最適なファイナンシャル・

コラボレーション-

指導教員:石原俊彦教授

2017年12月

経営戦略研究科博士課程後期課程

73915004

行正

彰夫

目

次

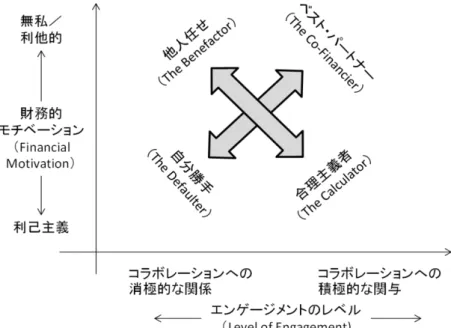

第1章 わが国地方自治体における組織間連携の現状と課題 ... 1 Ⅰ 組織間連携制度の必要性 ... 1 Ⅱ 地方自治制度および自治体間連携制度の変遷 ... 2 1 地方自治制度の変遷 ... 2 2 自治体間連携制度の変遷... 3 (1)明治の大合併および合併を選択しなかった自治体への代替手法 ... 3 (2)昭和の大合併および合併を選択しなかった自治体への代替手法 ... 4 (3)平成の合併および合併を選択しなかった自治体への代替手法 ... 7 3 自治体間連携制度の現状... 9 (1)法人の設立を要しない簡便な制度 ... 10 (2)法人の設立を要する公式な制度 ... 11 Ⅲ 国の要綱による自治体間連携の仕組み ... 12 1 広域行政圏計画策定要綱... 12 2 定住自立圏構想推進要綱... 13 3 地方中枢拠点都市圏構想推進要綱 ... 14 4 連携中枢都市圏構想推進要綱 ... 15 Ⅳ 自治体間連携制度の課題 ... 17 1 制度の課題 ... 17 (1)地方分権を背景とした国主導の取り組み ... 17 (2)要綱による取り組みを要因とした体系性の欠如 ... 18 (3)議会の議決を要する公式な仕組み ... 18 2 課題への対応 ... 19 Ⅴ 地方自治体と自治体以外の主体との連携の現状と課題 ... 19 Ⅵ 地方自治体における組織間連携における予算研究の意義 ... 21 第 2 章 組織間連携における予算の役割と課題 ... 25 Ⅰ 企業と地方自治体の連携における予算の役割 ... 25 Ⅱ 企業と地方自治体における予算の役割 ... 26 1 企業における予算の役割... 26(1)企業における予算の位置づけ ... 26 (2)企業における予算の機能 ... 28 (3)企業における予算の編成 ... 30 (4)企業における予算の統制 ... 32 2 地方自治体における予算の役割 ... 32 (1)地方自治体における予算の位置づけ ... 32 (2)地方自治体における予算の機能 ... 33 (3)地方自治体における予算の編成 ... 35 (4)地方自治体における予算の統制 ... 36 3 企業と地方自治体における予算の役割の比較 ... 36 Ⅲ 企業と地方自治体における連携のための仕組みおよび予算の役割 ... 39 1 グループ経営と連携中枢都市圏の比較検討 ... 39 (1)両制度の目的 ... 39 (2)両制度の共通点および相違点 ... 40 2 サプライチェーンとプロポーザル方式業務委託の比較検討 ... 41 (1)両制度の目的 ... 41 (2)両制度の共通点および相違点 ... 42 Ⅳ わが国自治体間連携における予算の課題 ... 43 1 課題の整理 ... 43 (1)連携のための制度に予算が組み込まれていないこと ... 44 (2)委託業務において発注者とサービス提供者の 連携の仕組みが存在しないこと ... 44 (3)連携主体間のコンフリクトの解決策が用意されていないこと ... 45 (4)連携のための管理手法が確立していないこと ... 45 2 英国を研究する意義 ... 46 第 3 章 英国におけるファイナンシャル・コラボレーションのフレームワーク ... 50 Ⅰ 英国におけるファイナンシャル・コラボレーションの意義 ... 50 1 わが国における一部事務組合からの脱退 ... 50 2 財務的モチベーションとエンゲージメントのレベルの重要性 ... 51 3 コラボレーションの類型とファイナンシャル・コラボレーション のフレームワーク ... 52

Ⅱ 英国におけるファイナンシャル・コラボレーションの背景 ... 53 1 中央政府と地方自治体における財源 ... 53 2 中央政府の交付金の受け皿としてのコラボレーション ... 54 3 医療と社会福祉の統合を目的としたコラボレーション ... 55 (1)医療と社会福祉の統合の促進 ... 55 (2)地方自治体と医療トラストによるモデルケース ... 56 (3)モデルケースの課題... 58 Ⅲ 英国におけるファイナンシャル・コラボレーションのフレームワーク ... 59 1 フレームワークの概要 ... 59 2 ファイナンシャル・コラボレーションのフレームワーク を構成する三つの変数 ... 60 (1)予算モデル ... 60 (2)財務的モチベーションとエンゲージメントのレベル ... 61 3 コラボレーションの動機-経費削減と専門性の補完- ... 64 4 予算モデルと四つの行動分類の関係 ... 66 Ⅳ コラボレーションのための制度における予算モデルの意義 ... 67 第 4 章 連携予算とプール予算の特性抽出と環境条件 ... 74 Ⅰ 連携予算とプール予算の特性抽出の意義 ... 74 Ⅱ 二つの予算モデルの特性抽出 -DCLG のガイダンスおよび CIPFA の実務ガイドを中心に- ... 76 1 DCLGのガイダンス ... 76 (1)ガイダンスの目的および予算モデルの定義 ... 76 (2)連携予算とプール予算の特性 ... 76 (3)責務と説明責任の関係 ... 78 2 CIPFAによる連携予算のための実務ガイド ... 79 (1)実務ガイドの目的および予算モデルの定義 ... 79 (2)連携予算からプール予算へのパラダイム ... 80 3 CIPFAによるプール予算のための実務ガイド ... 83 (1)法制化による予算モデル ... 83 (2)プール予算の重要原則および合意内容 ... 84 Ⅲ 連携予算とプール予算の比較検討と環境条件 ... 85

1 連携予算とプール予算の比較検討 ... 85 2 連携予算とプール予算の環境条件 ... 88 (1)良好な関係と信頼(trust)および技術的な課題 ... 88 (2)連携予算とプール予算におけるリスク・マネジメント ... 90 (3)連携予算とプール予算における説明責任 ... 90 Ⅳ コラボレーションに適合した予算モデルの選択 ... 92 第 5 章 連携予算とプール予算におけるマネジメントの仕組み ... 96 Ⅰ 連携予算とプール予算におけるマネジメントを考察する意義 ... 96 Ⅱ 連携予算のマネジメントと活用事例 ... 97 1 連携予算のマネジメント... 97 2 連携予算の活用事例 ... 99 Ⅲ プール予算のマネジメントの仕組みおよび活用事例 ... 101 1 プール予算のマネジメントの仕組み ... 101 (1)ホストパートナー ... 101 (2)マネジメントグループとマネジャー ... 101 (3)期間と清算処理 ... 102 2 プール予算の活用事例 ... 104 Ⅳ SSPSにおけるヒアリング調査 ... 106 1 SSPS-地方自治体とメトロポリタン警察によるコラボレーション ... 107 2 SSPSの成果および脅威 ... 108 3 SSPSによるコ・ロケーション ... 110 Ⅴ 二つの予算モデルの意義と役割 ... 112 第 6 章 ジョイント・コミッショニングとプール予算の有用性 ... 117 Ⅰ 医療と社会福祉の統合におけるジョイント・コミッショニングの意義 ... 117 Ⅱ コミッショニングの意義と役割 ... 118 1 コミッショニングによる公共サービスの提供 ... 118 2 IPCモデルの特徴 ... 119 Ⅲ コミッショニングに関する現地調査 ... 120 1 サリーにおけるコミッショニングの役割 ... 120 (1)サリーにおける成人向け施策の概要 ... 121

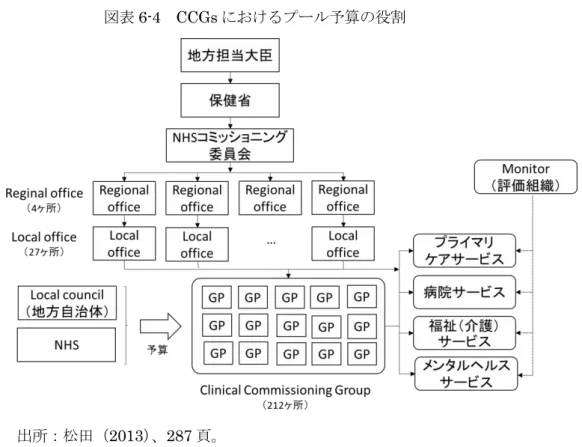

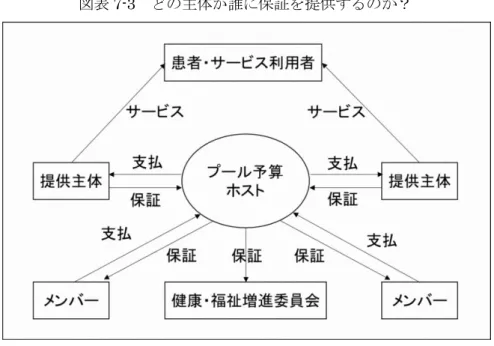

(2)自治体職員の役割とモニタリングの重要性 ... 122 (3)サードセクターの役割 ... 123 (4)BCF の創設 ... 123 (5)関係性マネジメントの重要性 ... 124 Ⅳ ジョイント・コミッショニングの背景と推進 ... 125 1 ジョイント・コミッショニングの背景 ... 125 2 NHS改革によるジョイント・コミッショニングの推進 ... 127 Ⅴ ジョイント・コミッショニングに関する現地調査 ... 129 1 スウィンドン市 ... 130 (1)地方自治体と CCGs の密接な関係 ... 130 (2)プール予算 ... 131 2 ブライトン&ホ―ヴ市 ... 132 (1)ジョイント・コミッショニングの促進要因 ... 132 (2)市場の開発、契約方法の見直し、モデルの開発、職員派遣制度 ... 133 3 現地調査の考察 ... 134 Ⅵ ジョイント・コミッショニングにおけるプール予算の有用性 ... 135 第 7 章 より良いケア交付金とプール予算の有用性 ... 139 Ⅰ 医療と社会福祉の統合とより良いケア交付金 ... 139 Ⅱ より良いケア交付金におけるプール予算の役割 ... 141 1 サービス利用者中心の医療と社会福祉サービス ... 141 2 BCFの予算および対象 ... 142 Ⅲ BCFに関するガイダンス等の考察... 144 1 HFMAによるガイダンス ... 144 (1)ガイダンスの概要 ... 145 (2)ガバナンスおよび運用に関する仕組み ... 146 (3)保証の仕組み ... 146 Ⅳ CIPFAおよび LGA への現地調査 ... 147 1 CIPFAにおける現地調査 ... 147 2 LGAへの現地調査 ... 149 (1)BCF の便益 ... 149

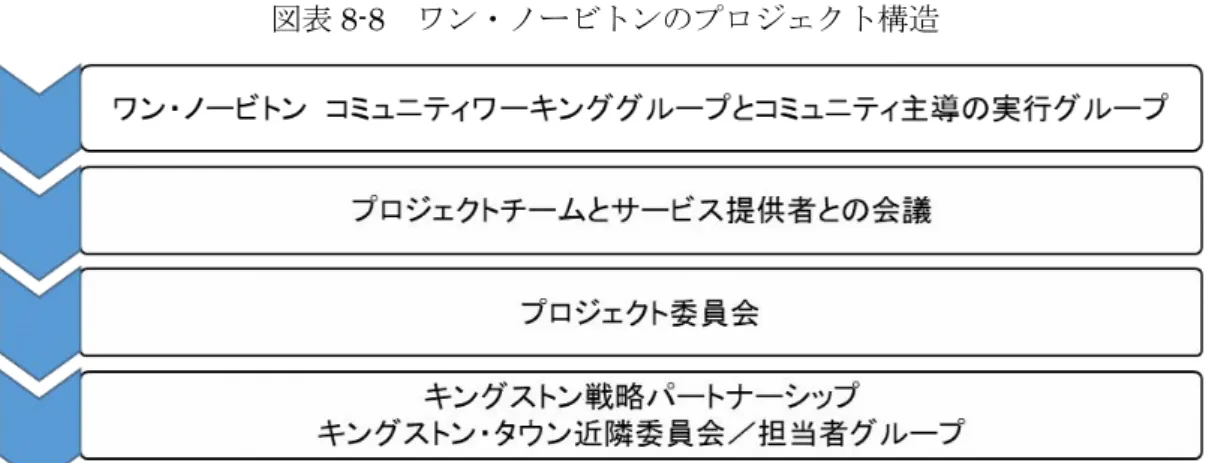

(2)BCF からの教訓 ... 150 Ⅴ 二者によるコラボレーションから多者によるコラボレーションへ ... 151 第 8 章 地域内コラボレーションの特性と予算の役割 ... 154 Ⅰ 英国公共サービス提供における地域内コラボレーション ... 154 Ⅱ 地域内コラボレーションの背景と変遷 ... 155 1 ジョインドアップ・ガバメントの推進 ... 155 (1)ジョインドアップ・ガバメントへ至る経緯 ... 156 (2)ジョインドアップ・ガバメントの定義 ... 157 (3)財務省と内閣府による調整的役割 ... 159 2 地域内コラボレーション政策の変遷 ... 160 Ⅲ コミュニティ予算の導入 ... 162 1 コミュニティ予算導入に至る経緯 ... 162 2 二つの類型のコミュニティ予算 ... 163 (1)近隣レベルのコミュニティ予算と地域全体のコミュニティ予算 ... 163 (2)二つのコミュニティ予算の試行 ... 167 Ⅳ ワン・ノービトンの現地調査 ... 170 1 ワン・ノービトンの取り組み ... 170 (1)ワン・ノービトンモデルの特徴 ... 171 (2)ワン・ノービトンの成果および課題 ... 175 Ⅴ 地域内コラボレーションにおける二つの予算モデルの役割 ... 175 1 コミュニティ予算導入の成果 ... 175 2 予算モデルの役割 ... 177 第 9 章 戦略的予算編成の有用性および予算統制と利用者参画の重要性 ... 181 Ⅰ 地方自治体における組織間連携の戦略的予算編成の有用性 ... 181 1 本研究の成果 ... 181 2 わが国の広域連携制度と英国の予算モデルとの比較 ... 186 Ⅱ 組織間連携の戦略的予算編成による課題解決 ... 187 Ⅲ 本研究の総括と課題 ... 190 参考文献 ... 192

1 第 1 章 わが国地方自治体における組織間連携の現状と課題 Ⅰ 組織間連携制度の必要性 わが国の経済は、戦後の高度経済成長期を経て、バブル経済の崩壊、いわゆる失われた 10 年と低迷を続けている。国および地方の長期債務残高は、2014(平成 26)年度末で 1,000 兆円を超え、現在も増加傾向にある。また、わが国の人口は、すでに減少局面に入ってお り、国立社会保障・人口問題研究所の将来推計(出生中位・死亡中位推計)によると、総 人口は2030 年には 1 億 1,662 万人、2060 年には 8,674 万人(2010(平成 22)年人口の 32.3%減)にまで減少すると見込まれており、生産年齢人口は 2030 年には 6,773 万人、 2060 年には 4,418 万人(同 45.9%減)にまで減少することが見込まれている。総人口が 減少するとともに、生産年齢人口が一層減少した逆ピラミッド型の構造となることが想定 されている。 こうした状況のなかで、地方自治体において組織間連携が必要とされる理由は、以下の 2 点にまとめることができる。第一は、地方自治体の財政状況である。わが国の地方自治 体は、行政評価や事業仕分けの活用、新地方公会計制度の導入など、さまざまな行政改革 により基盤強化に取り組んできた。しかしながら、人口減少や少子高齢化に伴う社会保障 費の伸び等を原因として、自治体の財政状況は、依然厳しいままとなっている。このよう な財政状況は、規模の経済により、行政を効率的に執行しようというインセンティブとな り、組織間連携が取り組まれてきたものである。 第二は、近年の交通や通信手段の発展により、自治体の対象となる住民の日常社会生活 圏が市町村の行政区域を越えて拡大していることである。このことは、自治体側の取り組 みにも影響を及ぼしている。たとえば、交通政策や観光政策では、鉄道網や道路網の整備 により、移動時間が短縮され、同じ時間内でも広域内の複数の観光地を巡ることが可能と なっている。こうした状況においては、広域での観光プランの作成や交通手段の確立をめ ざすことが、より効果的な行政の展開につながる。第三は、国において取り組まれてきた 地方分権の受け皿となる必要である。地方自治体単独での基盤強化に加えて、合併や自治 体間連携による基盤強化が求められてきたのである。今後は、地域の実情に応じて連携内 容を協議し決定することができる連携中枢都市圏構想のような柔軟性をもった制度により、

2 さまざまな事業において連携を推進していく必要がある。 地方自治体における組織間連携は、これまで自治体間連携を中心に取り組まれてきた。 そのため、本章ではまず、自治体間連携の変遷、現状および課題を整理し、その後、地方 自治体と自治体以外の主体との連携の現状と課題を整理することとする。 Ⅱ 地方自治制度および自治体間連携制度の変遷 1 地方自治制度の変遷 わが国の地方自治制度は、明治の幕開けとともに構築が開始された 1。1869(明治 2) 年には、版籍奉還が行われ、旧藩主が知藩事に任命されている。1871(明治 4)年には、 廃藩置県が行われ、1603 年の開府以降続いてきた幕藩体制は終焉し、北海道を除く3府 302 県の中央集権国家が誕生した。同時に知藩事の職を免じ、府県官制が創設され、府県 に知事・県知事が置かれている。ただし、この時点の知事・県知事は内務省の職員であり、 任免は内務省が行っていた。 1878(明治 11)年には、三新法(郡区町村編制法、府県会規則および地方税規則)、1888 (明治21)年には、市制町村制が制定され、市町村に独自の法人格が認められた。そして、 市町村は、公共事務、委任事務を処理することとされ、公共事務に関しては、条例および 規則の制定権が付与された。1947(昭和 22)年に日本国憲法が施行され、地方自治法が 制定されたことにより、現在のような県および市町村の構造が整備された。その後、1952 (昭和27)年には、地方制度調査会が設置されている。その後は、地方制度調査会への諮 問、答申、それを受けての地方自治法改正という枠組みで、図表1-1 のとおり、地方自治 制度の見直しが断続的に実施されてきたのである。 この間、都道府県数はほとんど変更がなかった。一方で、基礎自治体である市町村数は、 1888(明治 21)年から 1889(明治 22)年の明治の大合併、1953(昭和 28)年から 1961 (昭和36)年の昭和の大合併、1999(平成 11)年から 2010(平成 22)年の平成の合併 を経て、2014(平成 26)年 4 月 5 日現在で 1,718 まで減少している。その結果、基礎自 治体については、人口が360 万人を超える横浜市から数百人の村まで、さまざまな自治体 が存在することとなっている。合併は、国の政策として実施されてきた。そして、合併の ために設定された期間に合併しなかった市町村に対しては、合併によらない自治体間連携 制度が国によって創設されている。

3 図表1-1 わが国における地方自治制度の変遷 年 制度の概要 1869(明治 2)年 版籍奉還 1871(明治 4)年 廃藩置県、3 府 302 県の中央集権国家の誕生 1878(明治 11)年 三新法(郡区町村編制法・府県会規則・地方税規則)制定 1888(明治 21)年 市制町村制の制定、市町村に独自の法人格が認められる 1888(明治 21)年 明治の大合併(~1889(明治 22)年) 1947(昭和 22)年 日本国憲法施行、地方自治法制定 1952(昭和 27)年 地方制度調査会設置 1953(昭和 28)年 昭和の大合併(~1961(昭和 36)年) 1999(平成 11)年 平成の合併(~2010(平成 22)年) 出所:筆者作成。 2 自治体間連携制度の変遷 市町村をめぐっては、三つの大規模合併の時期があった 2。そして、合併後には、さま ざまな理由で合併を選択しなかった市町村に対して代替手法が用意されることになる。以 下、三つの合併の概要と合併を選択しなかった市町村に対する代替手法を中心に自治体間 連携制度の変遷を概観する。 (1)明治の大合併および合併を選択しなかった自治体への代替手法 第一の大規模合併は明治の大合併である。これは、1889(明治 22)年 4 月 1 日に施行 された市制町村制に基づく合併で、総務省の市町村合併資料集によると、その目的は、「近 代的地方自治制度である『市制町村制』の施行に伴い、行政上の目的(教育、徴税、土木、 救済、戸籍の事務処理)に合った規模と自治体としての町村の単位(江戸時代から引き継 がれた自然集落)との隔たりをなくすため 3」とされている。すなわち、江戸時代の自然 集落の単位から近代国家としての行政事務を実施する単位へと規模を拡大するためのもの であった。全国的に内務大臣が示した約300 戸から 500 戸という町村合併標準に基づいて 合併が行われたことにより、町村の数は71,314 から 15,820 へと約 5 分の 1 まで減少した。 明治の大合併後、国は、合併できなかった町村に対して、自治体間連携制度を創設した。 それは、町村制における組合制度である。町村制第6 章「町村組合」第 116 条は、「數町 村ノ事務ヲ共同處分スル爲メ其協議ニ依リ監督官廳ノ許可ヲ得テ其町村ノ組合ヲ設クルコ トヲ得。法律上ノ義務ヲ負擔スルニ堪フ可キ資力ヲ有セサル町村ニシテ他ノ町村ト合倂(第 四條)スルノ協議整ハス又ハ其事情ニ依リ合倂ヲ不便ト爲ストキハ郡參事會ノ議決ヲ以テ

4 數町村ノ組合ヲ設ケシムルコトヲ得 4」と規定している。ここでは、事務の共同処理のた め、町村間の協議と監督官庁の許可を要件として、町村組合を設置することができるとし ている。また、資力不足の町村において、合併の協議が整わなかった場合、または合併が 不便な場合に、組合を設置できることとしている。 横道(2010)が、「1888 年から 1889 年にかけては、市制町村制の施行に先立ち、明治 の大合併が進められていた。町村組合は、その明治の大合併において合併が難しい町村に 対して、合併に代わる手法として用意されていたことが窺われる 5」と指摘しているよう に、町村制における後者の枠組みは、国が合併を主導したにもかかわらず、協議が不調に 終わったり、逆に合併することにより不便となったりする町村に対して、国が用意した自 治体間連携制度である。この制度により、北海道から熊本県にかけて多くの町村組合が設 立された。この制度は、1947(昭和 22)年の地方自治法施行とともに廃止され、新たな 制度として、一部事務組合、全部事務組合および役場事務組合が創設された。全部事務組 合と役場事務組合は町村のみを対象とした制度である。 明治の大合併後、昭和の大合併までの間においても、日本各地で合併は進んでいた。明 治の大合併後の市町村数15,859 に対して、1953(昭和 28)年 10 月の市町村数は 9,868 であり62.2%までに減少している。横道(2007)は、この間の合併を三つの類型、すなわ ち①町村組合の解散に伴う合併、②都市化の進展に伴う合併、③戦時体制強化のための合 併に分類している 6。このうち、町村組合の解散に伴うものは、明治の大合併では合併を 選択せずに代替手法を選択した町村が、時間の経過とともに合併を選択しなかった要因が 変化したり、合併への支障が解消されたりしたことにより、この時点で合併を選択したも のである。合併と代替手法は、程度の差はあっても、複数の主体が、共通の目的をめざす 仕組みであるため、このような代替手法から合併という状況が発生した。 (2)昭和の大合併および合併を選択しなかった自治体への代替手法 第二の大規模合併は昭和の大合併である。これは、1953(昭和 28)年から 1961(昭和 36)年にかけて、合併町村促進法(昭和 28 年法律第 258 号)および新市町村建設促進法 (昭和31 年法律第 164 号)に基づき推進された合併である。総務省の市町村合併資料集 によると、その目的は、「戦後、新制中学校の設置管理、市町村消防や自治体警察の創設の 事務、社会福祉、保健衛生関係の新しい事務が市町村の事務とされ、行政事務の能率的処 理のためには規模の合理化が必要とされた。昭和28 年の町村合併促進法(第 3 条『町村

5 はおおむね、8000 人以上の住民を有するのを標準』」)及びこれに続く昭和31 年の新市町 村建設促進法により、『町村数を約3 分の 1 に減少することを目途』とする町村合併促進 基本計画(昭28 年 10 月 30 日閣議決定)の達成を図ったもの7」である。この大合併によ り、1953(平成 28)年 10 月には 9,868 であった市町村数は、新市町村建設促進法が一部 失効する1961(昭和 36)年 6 月には、3,472 と合併始期の 35.2%までに減少しており、 新市町村建設法の目標をほぼ達成している。 昭和の大合併においては、明治の大合併のような合併を選択しなかった市町村への代替 手法が用意されることはなかった。その理由としては、以下の4 点をあげることができる。 第一は、昭和の大合併直前の1952(昭和 27)年に地方自治法が改正され、簡便な手法 である協議会、機関等の共同設置および事務の委託が導入されていたことである。これら は、行政改革の一環として導入されたものである。横道(2012)は、「その大きなきっか けとなったのは、1950 年 12 月 22 日に地方行政調査委員会議が出した『行政事務再配分 に関する勧告』である 8」と指摘している。行政事務再配分に関する勧告は、これまでの 組合方式について、「一部の簡単な事務の共同処理についても、組合管理者及び組合会議が 必置の機関とされているために、経費の節約及び事務の能率的処理の立場から見てはたし て地方公共団体の共同処理として最も適当なものであるかどうかは疑問である 9」と組合 方式のデメリットをあげている。すなわち、簡単な事務の共同処理において、組合方式は、 組合会議を設置する経費や労力と比較して連携から得られる成果が少ないということであ る。簡便な手法の便益としては、複雑な手続きを経る必要がないため、中小規模の自治体 の取り組みが可能であることがあげられる。制度導入1 年後の昭和の大合併が始まる時点 の自治体数は、先に述べたように9,868 であるが、その内訳は 286 市、1,966 町、7,616 村であり、村は全体の77.2%、町村は全体の 97.1%で、ほとんどが中小規模の自治体であ った。こうした状況からも、簡便な共同処理方式の導入は必要であったとともに、効果が 大きかったものと考える。こうした共同処理方式の大幅な見直し後に、昭和の大合併は着 手されたため、1961(昭和 36)年の新市町村建設促進法一部失効後に、合併を選択しな かった市町村への代替手法を用意する必要がなかったものである。 第二は、昭和の大合併が当初の目標を達成したことである。町村数は、1953(昭和 28) 年の9,582 から 1961(昭和 36)年の 2,916 と減少し、新市町村建設促進法の想定してい た3 分の 1 を上回り 30.4%まで減少している。合併による成果が十分にあったことから、 合併を選択しなかった市町村への代替手法を用意する必要がなかったものである。

6 第三は、既存制度の活用が促進されていることである。高度経済成長期 10においては、 都市化の進展や自動車の普及などに伴い、行政サービスにも、一層の効率性や広域性が求 められるようになった。この点、横道(2013)が、「その結果、一部事務組合の数は、1967 年から1974 年までのわずか 10 年足らずの間に大きく増加し、2,202 から 3,039 へと 1.5 倍近くになった11」と指摘しているように、昭和の大合併後の連携の取り組みは、新たな 代替手法を導入するのではなく、既存の一部事務組合を利用して進められてきたのである。 このことも、合併しなかった市町村への新たな代替手法が用意されなかった理由の一つで ある。 第四は、個別の要因によって共同処理のための制度が導入されていることである。1963 (昭和38)年の地方自治法改正では、地方開発事業団制度が導入されている。昭和の大合 併が進むなか、わが国は高度経済成長期に入る。1962(昭和 37)年に制定された新産業 都市建設促進法(昭和37 年法律第 117 号)による新産業都市の建設や 1964(昭和 39) に制定された工業整備特別地域整備促進法(昭和39 年法律第 146 号)による工業整備特 別地域の整備など、広域的な計画のもと複数の自治体で共同処理する方式が必要であると の理由から、地方開発事業団は導入された。地方開発事業団は、合併後の代替手法として ではなく、地域開発の視点から導入されたものである。しかしながら、2010(平成 22) 年1 月に設置され、1 月 20 日に開催された総務省地方行財政検討会議第 1 回会議の参考 資料 4「今国会における地方自治法改正の検討事項」において、全部事務組合等の廃止理 由として、「特別地方公共団体のうち、全部事務組合、役場事務組合及び地方開発事業団に ついて、長期にわたって設立の事例がなく今後存置する意義がないと見込まれる12」こと があげられているように、この制度はほとんど利用されることなく廃止された。 また、1994(平成 6)年の地方自治法改正では、広域連合が追加された。広域連合の目 的は、「様々な広域的ニーズに柔軟かつ効率的に対応するとともに、権限委譲の受け入れ体 制を整備するため13」とされている。2017(平成 29)年 4 月 1 日現在、後期高齢者医療 広域連合など116 団体が設立されている。制度創設当初の状況は、村上(2002)が、「創 設当初の96 年には一圏域で、97 年までには 7 圏域で設立されただけで、介護保険および ダイオキシン類対策としてのごみ処理を事務とする広域連合はまだ存在しなかった14」と 指摘しているとおり、一部事務組合より広域的な行政ニーズに柔軟に複合的に対応可能と した制度設計が十分機能していなかったのである。 このように、昭和の大合併後は、合併を選択しなかった市町村への代替手法が用意され

7 ることはなく、一部事務組合などの既存制度の活用、地域開発など高度経済成長時代への 対応、既存の一部事務組合制度へ柔軟性や複合性を追加した広域連合の創設などが取り組 まれた。その後、1999(平成 11)年から始まる平成の合併 15までには、市町村数はわず か243 しか減少していない。 (3)平成の合併および合併を選択しなかった自治体への代替手法 第三の大規模合併は平成の合併である。これは、1999(平成 11)年から 2010(平成 22) 年3 月まで、市町村の合併の特例に関する法律(昭和 40 年法律第 6 号)および市町村の 合併の特例等に関する法律(平成16 年法律第 59 号)に基づき推進された合併である。総 務省資料によれば、「人口減少・少子高齢化等の社会経済情勢の変化や地方分権の担い手と なる基礎自治体にふさわしい行財政基盤の確立を目的として16」推進されたものである。 このことからもわかるように、平成の合併は、明治の大合併や昭和の大合併に比較して、 社会経済情勢の変化がより大きな促進要因となっている。すなわち、少子高齢化による社 会保障費の増大による国、地方の財政状況の悪化、住民ニーズの複雑・多様化、地方分権 の推進などの理由から、地方自治体には、より効率的で効果的な行政運営を可能とする組 織が求められることとなったのである。これまでの規模の経済による効率性を追求した取 り組みに加え、平成の合併は、高齢者の増加、子どもの減少による逆ピラミッド型の人口 減少、既存の住民ニーズと新たな住民ニーズのバランスへの対応など有効性も視野に入れ た取り組みであった。 平成の合併により、1999(平成 11)年には、671 市、1,990 町、568 村、合計 3,229 だ った市町村数は、合併終了後の2010(平成 22)4 月には、786 市、757 町、184 村、合計 1,727 まで減少している。平成の合併は、「具体的には、市町村の合併の特例に関する法律 (以下『旧合併特例法』という)に基づき、1999(平成 11)年から 2005(平成 17)年ま では合併特例債や合併算定替の大幅な延長といった手厚い財政支援措置により、また、 2005(平成 17)年以降は、市町村の合併の特例等に関する法律(以下『現行合併特例法』 という)に基づく国・都道府県の積極的な関与により、推進されてきた17」との指摘のと おり、明治の大合併や昭和の大合併と同様に国主導で行われ、自治体数を約 3 分の 1 の 1,000 にまで減少させることを目標に取り組まれた。 しかしながら、自治体数は半分強にまでしか減少しなかった。その理由として、総務省 (2010)は、「未合併市町村が合併しなかった主な理由としては、『内部で意見集約ができ

8 なかった』(33.7%)、『単独で運営していこうと考えた』(30.8%)、『合併を希望したが相 手が否定的』(26.4%)となっている18」ことを指摘している。すなわち、合併を検討する 段階で、単独での運営を選択したり、内部の調整ができなかったりしたような市町村内部 の事情と合併協議の段階で合併の相手方との調整ができなかったような外部の事情の両方 が、合併を選択しなかった主な理由となっている。 平成の合併後には、合併を選択しなかった自治体への代替手法が国により用意された。 その理由としては、平成の合併の目標が達成されなかったこと、人口減少、少子高齢社会 など経済社会情勢が一層厳しくなっていること、2014(平成 26)年 11 月に制定されたま ち・ひと・しごと創生法において、国、地方自治体および事業者が連携を図りながら協力 する努力義務が規定され、より一層、広域的な視点での取り組みが求められていることな どがあげられる。 2013(平成 25)6 月に、第 30 次地方制度調査会は「大都市制度の改革及び基礎自治体 の行政サービス提供体制に関する答申」を行った。答申に基づいて、2014(平成 26)年 1 月には、基礎自治体による行政サービス提供に関する研究会が報告書を公表している。そ のなかで、第 30 次地方制度調査会の三つの地域区分が示されている19。第一は地方中枢 拠点都市圏、第二は条件不利地域、第三は三大都市圏である。そして、「これら 3 つの地 域においては、それぞれ想定される中心的課題が異なることから、具体的な連携のあり方 について検討をする際には、これら3 つの地域を分けて議論する必要がある20」とされて いるように、圏域ごとに自治体間連携制度を検討する必要がある。まず、地方中枢拠点都 市圏域が一体性をもった取り組みを進めていくための制度が、地方中枢拠点都市と近隣市 町村が締結する連携協約である。つぎに、条件不利地域においては、「しかしながら、条件 不利地域において、近隣に連携すべき大きな都市がないなどの地理的条件等により、連携 相手が都道府県しか想定されない市町村については、都道府県が市町村と連携して補完や 支援をしていくことが考えられる21」との指摘のように、市町村間の連携ではなく、都道 府県と市町村間の連携、すなわち都道府県による垂直的な補完が想定されている。このた めの制度として用意されたのが事務の代替執行である。いずれも、2014(平成 26)年の 地方自治法改正により追加された。 市制町村制の制定および明治の大合併以降の三つの合併と自治体間連携制度の関係を整 理すると、図表1-2 のとおりである。合併と地方自治法改正による自治体間連携制度の構 築には、明治の大合併後の町村組合や平成の合併後の連携協約および事務の代替執行など、

9 図表1-2 明治・昭和・平成の三つの合併と自治体間連携制度の関係 年 合併 自治体間連携制度 1888(明治 21)年 明治の大合併開始 1989(明治 22)年 明治の大合併終了 町村組合(~1947(昭和 22)年) 1947(昭和 22)年 一部事務組合 全部事務組合(~2011(平成 23)年) 役場事務組合(~2011(平成 23)年) 1952(昭和 27)年 協議会(管理執行協議会・連絡調整協議会・ 計画作成協議会) (計画作成協議会は1961(昭和 36)年~) 事務の委託 機関等の共同設置 1953(昭和 28)年 昭和の大合併開始 1961(昭和 36)年 昭和の大合併終了 1963(昭和 38)年 地方開発事業団(~2011(平成 23)年) 1994(平成 6)年 広域連合 1999(平成 11)年 平成の合併開始 2010(平成 22)年 平成の合併終了 2014(平成 26)年 連携協約 事務の代替執行 出所:筆者作成。 一定の関係が見られるが、昭和の大合併ではその関係は見られなかった。基本的には、明 治維新とともに近代的な国家をめざして、合併による地方自治体の規模の拡大や合併を選 択しなかった自治体のための連携制度が創設されてきたのである。このことにより、わが 国の地方自治体の基盤が強化され、自治体の枠を越えた広域圏における連携の取り組みが 進展してきた。明治の大合併後、昭和の大合併前後および平成の合併後に創設された連携 制度のうち、町村組合は、一部事務組合等の創設に伴い廃止された。また、全部事務組合、 役場事務組合および地方開発事業団は、2011(平成 23)年の地方自治法改正により廃止 されている。 3 自治体間連携制度の現状 自治体間の広域連携は、町村制による町村組合から2014(平成 26)年の地方自治法改 正まで、社会経済情勢の変化や地方自治体を取り巻く環境の変化に対応して、制度の創設、 変更および廃止が行われてきた。その結果、図表1-2 のとおり、2017(平成 29)年 4 月 1 日現在において、地方自治法に規定されている制度は、一部事務組合(複合的一部事務組

10 合を含む)、協議会、機関等の共同設置、事務の委託、広域連合、連携協約および事務の代 替執行の7 種類となっている。これらの制度を法人設立の要否にわけて、主に経費の負担 と支弁方法について比較する。 (1)法人の設立を要しない簡便な制度 連携協約は、地方自治体が、連携して事務を処理する場合の基本的な方針および役割分 担を定めるための制度であり、特に経費を伴わない。必要があれば、関係地方自治体にお いて、経費は負担、支弁されるものである。 協議会は、地方自治体が、協働して管理執行、連絡調整および計画作成を行うための制 度である。協議会は、会長(構成する地方自治体の長のうち、協議して定めたいずれか 1 人)、委員をもって組織され、事務局が設置される。協議会は独自の財源を持たないため、 協議会の事務に要する経費は、関係地方自治体が負担することとなり、その方法は以下の とおりである22。 ① 関係地方自治体ごとにそれぞれ負担金を予算計上し、全額協議会に支出交付する。 ② 協議会の事務処理に要する経費その他必要な経費(共通経費)のみを①の方法によ り協議会に支出交付し、他はすべて関係地方自治体がそれぞれの事務に要する経費と して計上する。会長は、関係地方自治体の長から支出命令権の委任を受けて支弁する。 ③ 幹事団体(特定の地方自治体)に対し、関係地方自治体が支出交付する。会長が、 幹事団体の長から支出命令権の委任を受けて、幹事団体に計上した予算を支弁する。 いずれの方法においても、支弁の権限は会長にあり、①、③は協議会または幹事団体に 予算を一つにまとめる手法、②は共通経費のみを協議会に一つにまとめ、その他の経費は 関係地方自治体に計上したまま、会長が委任を受けて支出する手法である。また、経費の 負担割合の基準としては、人口割、均等割と人口割との組み合わせや、消防に関する協議 会においては、消防費基準財政需要額等が使用される。関係地方自治体の負担・支弁の方 法は規約で定めることになる。 機関等の共同設置は、地方自治体の委員会または委員、行政機関、長の内部組織等を複 数の地方自治体が共同で設置する制度である。共同設置する機関等に要する経費は、関係 地方自治体がそれぞれ負担し、規約で定める幹事団体(特定の地方自治体)の歳入歳出予 算に必要な経費をすべて計上し支弁する。他の関係地方自治体は、負担金として幹事団体 に経費を支払う。共同設置した機関等の手数料等の収入は、幹事団体の収入となる。この

11 ように、機関等の共同設置においては、幹事団体が経費の処理を担当しており、一つにま とめるという手法が採用されている。機関等の共同設置は、委員会等を共同設置し運営す るものであり、事務の合理的、能率的処理の観点が重視されているものである。 事務の委託は、地方自治体の事務の一部の管理・執行を他の地方自治体に委ねる制度で ある。委託する地方自治体において、委託費として計上し、委託先の地方自治体に委託の うえ、受託した地方自治体において支弁する。経費面では、資金が移転するのみである。 事務の代替執行は、地方自治体の事務の一部の管理・執行を当該地方自治体の名におい て他の地方自治体に行わせる制度である。事務を任せる地方自治体において、負担金とし て計上し、事務を代替執行する地方自治体に支出したうえ、事務の代替執行をする地方自 治体において支弁する。経費面では資金が移転するのみである。 (2)法人の設立を要する公式な制度 法人の設立を要する制度としては、一部事務組合および広域連合がある。一部事務組合 は、地方自治体が、その事務の一部を共同して処理するために設ける特別地方公共団体で あり、そのための財源は、組合を構成する地方自治体からの負担金、サービス受益者から の手数料、地方債などである。広域連合は、地方自治体が、広域にわたり処理することが 適当であると認められる事務を処理するために設ける特別地方公共団体であり、国または 都道府県から直接に権限や事務の移譲を受けることが可能である。広域連合の財源も、一 部事務組合と同じく、広域連合を構成する地方自治体からの負担金、サービス受益者から の手数料、地方債などである。 一部事務組合と広域連合の相違については、広域連合は広域計画を策定すること、直接 請求が認められていることなどがある。また、広域連合には、以下の特徴がある23。 ① 広域的な行政ニーズに柔軟かつ複合的に対応できる。 ② 広域的な調整をより実施しやすい仕組みとなっている。 ③ 権限委譲の受け皿となることができる。 ④ より民主的な仕組みを採用している。 しかしながら、経費面を見ると、一部事務組合、広域連合ともに、負担金、手数料、地 方債などにより構成されている。負担金は、関係地方自治体が支出交付するものであり、 手数料はサービス利用者から徴収するものである。一部事務組合、広域連合ともに、特別

12 地方公共団体であるため、起債が可能である。経費面から考えると、負担金として関係地 方自治体の予算を一部事務組合、広域連合にまとめるものであり、構造的には機関等の共 同設置と同じである。しかしながら、特別地方公共団体という別法人の設立を要する制度 である一部事務組合、広域連合は、別法人である特別地方公共団体として、組織を管理し 統治する必要性から予算をまとめている。その点において、事務の合理的、能率的処理の 観点で予算をまとめる機関等の共同設置とは、基本的な考え方が異なる。 Ⅲ 国の要綱による自治体間連携の仕組み ここまで、地方自治法に規定された自治体間連携について整理した。本節では、国の制 定した要綱に基づいた取り組みについてまとめる。要綱とは、行政運営に関する基本的な 事項、重要な事項をまとめたもので執務に関する内部規則である。要綱には、行政運営に 関して基本的な事項を定めたもの、補助金・交付金などの給付事務について定めたもの、 規制に関して法令の解釈や裁量基準を定めたもの、規制的な行政指導に関する事項を定め たものなどがある。以下で検討する国の要綱については、行政運営に関して基本的な事項 を定めたものであり、地方自治体が一定の圏域で行う計画の策定や連携についてまとめた ものである。これらの要綱による取り組みは、前述した地方自治法に規定された自治体間 連携と関連しており、その点を踏まえ、広域行政圏、定住自立圏、地方中枢拠点都市圏お よび連携中枢都市圏について概観する。 1 広域行政圏計画策定要綱 約 8 年という長期間にわたって取り組まれ、1961(昭和 36)年に終了した昭和の大合 併は、市町村数を合併始期の3 分の 1 とする目標を達成した。わが国は、この間に高度経 済成長期に入る。その特徴の一つであるモータリゼーションに伴う住民の日常生活圏拡大 に対応して、自治体側においても広域の視点が求められるようになり、1969(昭和 44) 年度から広域市町村圏の設定が開始された。 広域市町村圏は、「おおむね人口10 万以上の規模を有することを標準とし、次の要件を 具備した日常社会生活圏を形成し、また形成する可能性を有すると認められる地域24」を 対象に設定されるものである。その要件とは、①日常社会生活上の通常の需要が都市と周 辺農山漁村地域を一体とした圏域で充足されていること、②圏域内に中心市街地が存在す

13 ること、③圏域内に交通通信施設が整備されていることである。また、1977(昭和 52) 年には、大都市周辺地域広域行政圏が設定されている。これは、「大都市と一体性を有する と認められる周辺地域において、おおむね40 万(人)程度の規模を有することを基準25」 に設定されるものである。1991(平成 3)年からは、両者をあわせて広域行政圏と総称し ている。広域行政機構については、「広域行政圏の振興整備を推進するための行政機構とし て、少なくとも次の要件を備える地方自治法第284 条第 1 項の一部事務組合若しくは広域 連合又は同法第252 条の 2 第 1 項の普通地方公共団体の協議会を設置するもの26」とされ ている。このように、広域行政圏における計画策定は、一部事務組合または広域連合もし くは協議会の制度と密接な関係を有している。 2 定住自立圏構想推進要綱 定住自立圏構想は、2009(平成 21)年の広域市町村圏、大都市周辺地域広域行政圏廃 止に伴い導入されたものである。大杉(2013)は、広域市町村圏、大都市周辺地域広域行 政圏の廃止理由として、「その背景には社会経済構造の変化、人口減少や少子高齢化の進行、 そして市町村合併に伴う広域行政圏を取り巻く状況の激変など27」があるとしている。定 住自立圏の目的は、「地方圏において、安心して暮らせる地域を各地に形成し、地域圏から 三大都市圏への人口流出を食い止めるとともに、三大都市圏の住民にもそれぞれのライフ ステージやライフスタイルに応じて居住の選択肢を提供し、地方圏への人の流れを創出す る28」ことである。すなわち、その制度設計において、定住自立圏から三大都市圏への人 口流出を食い止めるという消極的な目的に加えて、優れた子育て環境や老後の穏やかな暮 らしなどを求めて、三大都市圏から地方への人の流れをつくるという積極的な目的を持っ ている。 定住自立圏では、人口5 万人以上の中心市が中心市宣言を行う。これは、中心市が自分 の市域のみでなく、圏域に必要な生活機能を確保することを明らかにするために行うもの である。協定の締結または変更には、地方自治法第96 条第 2 項に基づく議会の議決が必 要である。協定締結後、事務を執行するにあたっては、「定住自立圏形成協定に基づく事務 の執行については、機関等の共同設置(地方自治法第252 条の 7 等)や事務の委託(同法 第252 条の 14 等)等のほか、民事上の契約等により行い、その形式に応じて規約の作成 等の手続きを経ることになる29」とされており、地方自治法における自治体間連携のうち 機関等の共同設置と事務の委託を活用することが想定されている。このことは、中心市が

14 核となって機関を共同で設置したり、周辺市が中心市に事務の委託を行ったりすることで、 圏域全体として均一的な事務を執行することを可能にするものである。 定住自立圏は、広域行政圏の枠組を引き継いでいるものである。ただ、両者の大きな相 違は、広域行政圏は、都道府県知事が関係市町村と協議し、そのうえで総務大臣(制度設 立当時は自治大臣)と協議して圏域を設定するものであるのに対し、定住自立圏は、中心 市と周辺市の1 対 1 の関係を積み上げることにより形成されることである。定住自立圏に おいて、都道府県の役割は、「都道府県は、都道府県内の市町村における定住自立圏に関す る取組について、必要に応じて、広域の地方自治体として、助言を行うとともに、支援を 行うこと30」とされている。 定住自立圏には、いくつかの課題が見られる。大杉(2013)は、課題として「中心市宣 言を行っているのは全体の3 分の 1 であるが、人口規模別にみると人口 10 万人以上 20 万 人未満の階層の都市が最も高い43%(63 中心市のうち 27)の中心市宣言率(中心市要件 を満たす市のうち、中心市宣言を行った市の割合)であるのに対して、人口規模が大きく なるほど取り組みが低調となり、人口50 万人以上についていえば、0%、つまり、1 つの 都市も中心市宣言をしていない31」ことをあげている。この理由としては、大規模都市は 市域内で都市機能が完結していること、平成の合併で、大都市は周辺市町村との合併をほ ぼ終えていたことなどがあると考える。それに加えて、大杉(2013)は、「財政上のイン センティブが乏しい点を指摘しなければならない32」としている。政令指定都市の予算規 模は2,000 億円から 1 兆円を超える規模であり、政令指定都市にとって中心市への 4,000 万円の特別交付税はインセンティブにはなり得なかったのである。このような現状から、 定住自立圏に加えて、三大都市圏以外の地方の大都市圏における連携のための仕組みが検 討されることとなった。 3 地方中枢拠点都市圏構想推進要綱 定住自立圏の課題を克服するために導入されたのが、地方中枢拠点都市圏構想である。 地方中枢拠点都市圏構想は、第30 次地方制度調査会答申を受けて創設された制度であり、 その目的は、「相当規模と中核性を備える圏域の中心都市が近隣の市町村と連携して、人口 減少に対する、いわば『地方が踏みとどまるための拠点』を形成すること33」である。こ の圏域は、2016(平成 28)年の地方自治法改正において、自治体間連携制度として追加 された連携協約を締結することにより形成される。このことについては、法に裏づけされ

15 た連携協約制度を使用することで各地方自治体が義務を負うこと、第三者による解決策が 提示されていることにより、圏域としての政策が継続的、安定的に推進されることの意義 が指摘されている34。また、地方中枢拠点都市圏が連携協約を締結することによって、連 携する内容を自由に決定できることに意義がある。 地方中枢拠点都市は、原則として、三大都市圏以外に所在する昼間人口が夜間人口以上 の政令指定都市または中核市である。地方中枢拠点都市圏では、まず、中心都市が地方中 枢拠点都市宣言を行う。これは、圏域の中心都市が、「近隣の市町村との連携に基づいて、 圏域全体の将来像を描き、圏域全体の経済をけん引し圏域の住民全体の暮らしを支えると いう役割を担う意思を有すること等を明らかにするため35」に行われるものである。この 宣言の目的からも、地方中枢拠点都市圏構想とその推進手法である連携協約は、これまで のサービスや事務の共同処理という枠組みの範囲内にとどまらず、圏域の将来像を構築す る幅広い取り組みを対象としているものである。具体的には、「連携する取組は、地域の実 情に応じて柔軟に定めうるものであるが、圏域全体の経済をけん引し圏域の住民全体の暮 らしを支えるという観点から、ア 圏域全体の経済成長をけん引、イ 高次の都市機能の集 積、ウ 圏域全体の生活関連機能サービスの向上、の 3 つの役割を果たすことが必要であ る36」とされている。 具体的な事務執行にあたっては、「個々の市町村が個別に実施するか、あるいはその基本 的な事項を連携協約に規定した上で、事務の委託(地方自治法第252 条の 14 等)や事務 の代替執行(地方自治法第252 条の 16 の 2 等)等のほか、民事上の契約等により事務を 処理することとなる37」とされており、地方自治法に規定のある連携協約で定めた事務を 執行するために、地方自治法に規定されている事務の委託や事務の代替執行を用いる構造 となっている。すでに一部事務組合や広域連合により執行している事務を地方中枢拠点都 市圏に位置づける場合は、地方中枢拠点都市と一部事務組合または広域連合による連携協 約の締結が可能となっている。定住自立圏同様、地方中枢拠点都市圏においても、総務省 および都道府県には助言・支援または連絡調整の役割が期待されている。 4 連携中枢都市圏構想推進要綱 まち・ひと・しごと創生総合戦略は、今後の施策の方向性のなかの政策パッケージの一 つである「時代に合った地域をつくり、安心なくらしを守るとともに、地域と地域を連携 する」ための地域連携による経済・生活圏の形成の主な施策として連携中枢都市圏の形成

16 と定住自立圏の形成の促進をあげている。その目的としては、「地域の広域連携に関し、複 数の都市圏概念が存在している。人口や行政サービス、生活基盤等の面だけでなく、経済 雇用や都市構造の面も重視した連携を構築する必要がある。そのため、重複する都市圏概 念を統一し、人口減少・少子高齢社会においても一定の圏域人口を有しつつ、活力ある社 会経済を維持するための、経済成長のけん引などの機能を備えた『連携中枢都市圏』を形 成する38」と述べられている。そのうえで、「先行的に構想を推進している現行の地方中枢 拠点都市(圏)の要件に該当する都市(圏)は『連携中枢都市圏』の対象とする39」とあ るように、先行して形成された地方中枢拠点都市圏は、連携中枢都市圏に引き継がれるこ ととなる。このことは、連携中枢都市圏構想推進要綱が、2015(平成 27)年 1 月 28 日お よび2016(平成 28)年 4 月 1 日の一部改訂を経て、連携中枢都市圏構想推進要綱となっ ていることからも明白である。 そのため、連携中枢都市圏構想推進要綱は、ほとんど地方中枢拠点都市圏構想推進要綱 を引き継いでいる。両者の最大の相違は、連携中枢都市圏構想推進要綱の第9 には、連携 中枢都市の特例が設けられ、隣接する二つの市が、適切に都市機能を分担しており、要綱 が掲げるすべての要件を満たす場合には、あわせて一つの連携中枢都市とみなすことがで きるようになっていることである。連携中枢都市圏構想は、国がまち・ひと・しごと創生 総合戦略を推進するなかで、地方中枢拠点都市圏構想から重複する都市圏概念を統一して 導入したものである。これらの要綱による取り組みにおいては、具体的な事務の執行にあ たって、図表1-3 のとおり地方自治法に規定されている連携制度を活用することとなる。 図表1-3 計画策定要綱および構想推進要綱と自治体間連携制度との関係 設立時期 要綱 自治体間連携制度 一部事 務組合 広域 連合 協議 会 事務の 委託 機関等の 共同設置 連携 協約 事務の 代替執行 1969(昭和 44)年 広域行政圏計画策 定要綱 ○ ○ ○ 2008(平成 20)年 定住自立圏構想推 進要綱 ○ ○ 2014(平成 26)年 地方中枢拠点都市 圏構想推進要綱 ○ ○ ○ 2016(平成 28)年 連携中枢都市圏構 想推進要綱 ○ ○ ○ 出所:筆者作成。

17 Ⅳ 自治体間連携制度の課題 1 制度の課題 (1)地方分権を背景とした国主導の取り組み 国主導で進められてきた合併および自治体間連携の背景には、同じく国主導で取り組ま れてきた地方分権が存在する。現在も取り組みが進められている地方分権は、1993(平成 5)年 6 月 3 日の衆議院における地方分権の推進に関する決議および 6 月 4 日の参議院に おける地方分権の推進に関する決議にまでさかのぼることができる。その後、地方分権推 進委員会が発足し、中間報告、第1 次から第 5 次にわたる勧告を行っている。それを受け て、2000(平成 12)年には、いわゆる地方分権一括法が施行され、機関委任事務の廃止 など、国と地方の関係に大きな変化がもたらされた。地方分権推進委員会は、2001(平成 13)年に最終報告を行い、その役割を終えている。その後も、2001(平成 13)年に地方 分権改革推進会議、2007(平成 19)年に地方分権改革推進委員会が発足し、地方分権改 革推進委員会は、4 次にわたる勧告を行っている。それを受けて、2011(平成 23)年度に 第1 次から第 3 次にわたる一括法が成立した。 このように、わが国においては、国主導により地方分権改革が取り組まれてきた。その なかでは、国から地方へという考え方が貫かれている。そのため、基礎自治体である市町 村には、一定規模の行政能力やサービス提供能力が求められることとなり、国主導で合併 が推進されることとなった。合併自体は、合併協議会で主体的に議論して決定されるもの であるが、平成の合併は合併特例債や合併算定替の大幅な延長といった手厚い財政支援措 置など、国の政策的な誘導により推進されたものである。地方分権の流れのなかで、住民 に身近な自治体である市町村の行財政基盤を強化するため、市町村合併により、自治体の 規模と能力を充実していくことが求められたのである。 地方分権の進展とともに、国税と地方税の割合は、1965(昭和 40)年の国税 67.9%、 都道府県税、市町村税をあわせた地方税32.1%から、2014(平成 26)の国税 58.6%、地 方税41.4%と改善が図られてきているが、いまだに国 6 割、地方 4 割となっている。また、 ひも付き補助金の使途を限定しない一括交付金化なども取り組まれている。しかしながら、 地域のことを地域で決める仕組みにまでは至っていない。

18 (2)要綱による取り組みを要因とした体系性の欠如 国は、市町村にとって最も公式な連携の仕組みである合併について、市町村の合併の特 例に関する法律(昭和40 年法律第 6 号)等により法定の取り組みとして推進した。一方、 合併によらない自治体間連携については、地方分権を背景としていることから、法定では なく要綱により推進した。すなわち、1969(昭和 44)年に設定が始まった広域行政圏か ら定住自立圏、地方中枢拠点都市圏、連携中枢都市圏まで、すべて計画策定要綱または構 想推進要綱によって連携が進められてきた。この連携の基礎となる要綱には、法的拘束力 がなく、要綱のみでは自治体間連携に法的な保証は与えられない。連携中枢都市圏では、 中心都市と圏域の自治体が連携協約を締結することによって、「当該義務を履行する際など 連携協約を締結した地方公共団体間で紛争が生じた場合には、申請によって都道府県知事 や総務大臣が任命する自治紛争処理委員が間に入り、処理方策を提示することで解決を図 る40」紛争処理手続きを備えることになるのである。このように、わが国の広域連携の仕 組みは、法的拘束力のない要綱に基づいたうえで、地方自治法に規定された制度を活用す ることによって、はじめて法的な保証を備えるようになっている。 また、合併や広域連携が、国主導の地方分権の流れのなかで取り組まれてきたことから、 国主導の側面が強い合併や地方自治法の改正による自治体間連携制度、地方分権の側面が 強い計画策定要綱、構想推進要綱などの要綱による取り組みが共存することとなっている。 さらに、合併と自治体間連携制度については、国によって合併が推進されたのち、合併を 選択しなかった市町村に対して連携制度が創設される傾向にある。すなわち、合併と連携 制度を体系的に構築するのではなく、合併を推進することが基本であり、その後の連携の ための手法は、代替する手法として用意されたもので、体系的に整理がなされないまま現 在に至っている。 (3)議会の議決を要する公式な仕組み すべての制度は、議会の議決を必要とする。合併は当然のこと、地方自治法で規定され ているすべての連携は、関係自治体の議会の議決を必要とする公式な取り組みである。た だし、協議会のうち連絡調整協議会のみは、議会の議決を必要としない。都道府県知事に よって設定される広域行政圏は、一部事務組合または広域連合が広域行政機構として設置 されるが、一部事務組合または広域連合の設置にあたっては、各自治体の議会の議決が必 要である。また、定住自立圏、地方中枢拠点都市圏および連携中枢都市圏においては、関

19 係自治体の議会の議決を経て協定を締結することとなっている。このように、わが国の連 携のための仕組みは、連携自体を決定する要綱による構想段階および連携事務の執行段階 の両方において、議会の議決を必要とする公式な制度が中心となっている。 2 課題への対応 ここでは、課題に対する問題提起を行い、本論文において、自治体間連携における予算 を研究する意義について整理する。 まず、国主導の取り組みであることに対しては、連携中枢都市圏構想の考え方をさらに 進めることである。これまで、連携制度の内容については、ごみ処理、し尿処理、住民票 発行など定型業務がほとんどで、自治体自らが検討した独自の内容について積極的に連携 を進めるような取り組みはほとんど見られなかった。ようやく、広域連合の導入によって、 多角的な事務処理について連携することが可能となり、連携中枢都市圏と連携協約の導入 によって、「従来の共同処理に基づく事務分担だけでなく地域の実情に応じて自由に連携す る内容を協議して地方自治法の裏付けのある政策合意を行うこと41」が可能となったので ある。このことは、地方のことを地方で決める仕組みが推進されていることを示すもので ある。あわせて、使途の制限のない連携中枢都市圏が自由に使用できる財源の確保が重要 である。このことにより、全国一律の取り組みを打破し、地方の独自性を発揮することが できる。 第二および第三の課題については、自治体間連携の主要な枠組みに実定法の裏づけを与 えることが重要である。実施にあたっての詳細は、要綱等で定めることは可能だが、連携 および基本的な事項は法定とすべきである。現在は、法的拘束力がなく勧告、あるいは任 意としての性格を有している要綱に基づいて、地方自治法に規定されている連携制度によ り取り組みが進められている。今後は、こられの取り組みを体系化することが求められて いる。すなわち、合併、自治体間連携制度および制度推進のための手法について、法定の 公式な制度と法定の必要のない柔軟な非公式な制度を体系的に構築すべきである。このこ とにより、それぞれの地方自治体が連携のあり方を選択することが可能となる。 Ⅴ 地方自治体と自治体以外の主体との連携の現状と課題 自治体間連携に比較して、地方自治体と自治体以外の主体との連携は、ほとんど進展し

20 ていないのが現状である。地方自治体と自治体以外の主体の連携を類型別に整理すると図 表1-4 のとおりである。 図表1-4 地方自治体と自治体以外の主体との連携 出所:筆者作成。 第一に、官が行う事業を民に委託すること、いわゆる民間委託は従前から取り組まれて きた。委託は、官が行う業務の一部を民に委ねる仕組みである。そこから進んで、官が行 う業務を包括的に民に委ねる仕組みが市場化テストである。窓口業務や総務業務などにお いて取り組みが進んでいる。市場化テストは、英国の強制競争入札(Compulsory Competitive Tendering:CCT)をわが国に取り入れたものであり、これまで官が行って きた業務について、官と民との競争により実施主体を決定する。官が落札すればこれまで どおり官が業務を担い、民が落札すれば民に委ねることになる。いずれにしても、官民協 働で事業を実施するのではなく、民が落札すれば民が事業を実施するという意味で、官民 連携に分類されるものである。この類型では、官の業務が民営化または民間化するのみで ある。 第二は、施設管理である。公の施設については、従前は地方自治法の規定により、地方 自治体が管理を委託できるのは公共団体、公共的団体および政令で定める出資法人に限定 されていたが、指定管理者制度の導入に伴い、その制限は撤廃されることとなった。この

21 ことにより、公の施設の管理については自治体による直営か指定管理者かの二者択一とな り、多くの公の施設が指定管理者により管理されることとなった。また、民間の資金を活 用して公共施設を整備するPFI や完全な民間移譲なども実施されている。指定管理は、こ れまで官が行ってきた施設管理について、一層アウトソーシングを促進したものである。 PFI は、官が建設する施設を民の資金を活用して整備するものであり、官が行うべき施設 整備と管理を一括して民へ委ねる仕組みである。指定管理者、PFI ともに、官が行うべき 施設整備または管理を民営化するものである。民間移譲は、官の施設を民間化するもので あり、官の手からは完全に離れてしまう仕組みである。 官民連携については、事業、施設管理ともに、民間委託を中心に取り組まれてきたが、 公共サービス改革により、官が行っていた公共サービスが一層民間に開放されたことによ って、事業、施設管理ともに、さまざまな制度が導入され取り組みが進んでいる。しかし ながら、これらの類型では、民が官の業務の一部を担っているだけであり、官民連携によ る事業の実施や施設管理が行われているとは言い難い。 また、産学官連携は、比較的古く1998(平成 10)年から取り組まれているが、産学官 連携の主要なアクターは、産学であり、大学での成果を製品化することが中心的なテーマ である。現在、取り組みが進められているまち・ひと・しごと創生による多業種の産学官 金労言連携については、仕組みが模索されている段階である。 このように、官民連携においては、民営化または民間化の取り組みが中心であり、官と 民が予算を一つにまとめて、対等な立場で連携して公共サービスの提供を行う段階には到 達していないものである。 Ⅵ 地方自治体における組織間連携における予算研究の意義 本章では、わが国の組織間連携を官官連携と官民連携に分類し、官官連携である自治体 間連携について時系列で整理し、合併と地方自治法に規定された自治体間連携制度の関係 を整理した。また、1969(昭和 44)年以降、広域行政圏計画策定要綱、定住自立圏構想 推進要綱、地方中枢拠点都市圏構想推進要綱および連携中枢都市圏構想推進要綱で推進さ れてきた広域連携の仕組みと地方自治法に規定された自治体間連携制度の関係について整 理した。その結果、わが国の自治体間連携においては、地方分権の流れのなかでの取り組 みにもかかわらず国主導の取り組みであること、合併、要綱による取り組みおよび地方自