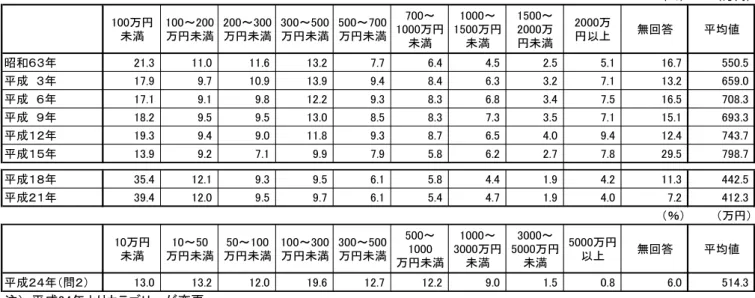

(1)税込み年収(F6)

● 調査対象者本人の年収(税込み)は、「100 万円未満」が 28.6%と最も高い。

● 男性について、20~24 歳は 300 万円未満の所得層が8割強を占めており、他の年代とは

大きく異なっている。50~54 歳までは年代が上がるにつれて年収も多くなるが、55~79

歳は年齢が上がるほど年収が少なくなり、80 歳以上で再び年収が増えている。一方、女

性は全般的に男性に比べて低所得の割合が多く、年代による差が少ない。

図表 2-1 税込み年収(F6)/年収、性・年代別

n

平均値

全 体 7,000

259.5

100

万円未満 1,999

50.0

100~200

万円未満 1,305

150.0

200~300

万円未満 1,070

250.0

300~400

万円未満 696

350.0

400~500

万円未満 511

450.0

500~700

万円未満 535

600.0

700~1000

万円未満 225

850.0

1000

万円以上 84

1404.8

男性

20~24歳 231

143.5

25~29歳 215

269.4

30~34歳 255

358.2

35~39歳 328

456.8

40~44歳 290

497.1

45~49歳 288

536.8

50~54歳 258

571.7

55~59歳 260

524.5

60~64歳 317

372.2

65~69歳 280

333.7

70~74歳 310

281.2

75~79歳 205

261.2

80~84歳 95

293.5

85~89歳 29

320.8

90歳以上 4

433.3

女性

20~24歳 184

124.1

25~29歳 248

168.5

30~34歳 216

133.6

35~39歳 353

131.6

40~44歳 289

139.2

45~49歳 282

135.4

50~54歳 239

158.0

55~59歳 284

129.7

60~64歳 346

131.2

65~69歳 282

134.4

70~74歳 408

127.0

75~79歳 312

123.1

80~84歳 126

124.6

85~89歳 58

119.8

90歳以上 8

75.0

28.6

100.0

45.9

13.0

5.8

7.3

6.4

8.4

11.2

18.9

10.3

42.4

31.9

51.9

52.1

52.9

47.9

43.1

49.6

51.4

44.7

43.6

46.2

50.0

43.1

75.0

18.6

100.0

18.2

14.0

9.8

4.9

4.2

4.3

7.3

16.7

20.7

21.9

24.4

14.7

27.6

29.9

20.6

16.2

16.4

14.5

22.7

23.0

20.8

21.7

30.5

35.8

34.6

24.6

34.5

25.0

15.3

100.0

22.1

32.1

22.0

12.8

11.0

11.5

8.9

8.8

24.9

25.7

33.2

33.7

21.1

13.8

25.0

12.5

22.6

9.7

8.5

7.3

12.4

9.6

7.7

8.7

12.4

9.6

11.2

12.7

12.1

9.9

100.0

5.6

27.4

26.3

20.4

17.9

10.4

11.2

15.4

17.4

18.2

15.5

15.8

13.8

2.7

9.3

7.9

4.0

4.8

3.9

6.7

3.2

2.2

2.9

7.3

100.0

5.6

21.6

21.6

19.3

18.8

17.8

13.8

9.1

8.2

7.1

3.4

4.2

2.8

2.4

7.6

100.0

4.2

11.8

22.6

30.0

25.3

27.5

23.8

9.1

8.6

6.8

3.2

100.0

7.6

9.7

17.7

15.5

10.4

4.7

78.6

5.4

7.3

11.9 9.5

8.2

6.1

2.8

5.8

3.8

6.5

6.9

6.1

5.5

6.3

10.5

17.2

25.0

12.0

13.7

11.1

13.6

13.5

8.9

11.3

15.8

11.0

6.7

6.9

4.2

7.9

8.6

0.0

1.9

2.4

1.7

2.7

3.1

0.0

0.0

0.0

0.0

0.0

0.0

0.0

100万円

未満

0.0

4.1

0.0

0.0

0.0

0.0

0.0

0.0

0.0

100~200

万円未満

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

200~300

万円未満

1.6

1.4

1.8

0.0

1.7

0.0

12.2

0.0

0.0

0.0

0.0

0.0

0.0

0.0

300~400

万円未満

0.6

1.2

1.7

1.8

1.9

0.0

0.0

2.1

3.2

1.6

0.5

25.0

10.3

11.6

5.4

2.2

0.0

0.0

0.0

0.0

0.0

0.0

0.0

400~500

万円未満

0.8

0.3

0.2

1.4

1.2

1.8

1.7

0.0

0.0

3.3

1.1

2.1

1.4

0.4

0.0

25.0 0.0

4.2

3.4

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

500~700

万円未満

0.0

0.0

0.5

0.0

0.9

0.4

1.6

0.0

0.0

0.8

0.0

0.7

0.3

0.0

0.0

0.0

0.0

3.4 1.1

2.9

0.3

4.6

0.0

0.9

0.0

0.0

0.0

0.0

0.0

0.0

0.0

700~1000

万円未満

0.0

0.0

0.0

0.0

0.3

2.1

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

1.1

0.5

1.3

0.7

0.0

0.0

2.5

2.1

1.2

0.0

0.0

0.0

0.0

0.0

0.0

0.9

0.0

0.0

1000~1500

万円未満

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.4

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

3.4 0.0

0.0

0.0

0.4

0.0

0.0

0.3

0.4

0.8

0.3

0.3

0.3

0.0

0.0

0.0

0.0

0.0

0.0

0.1

0.0

0.0

1500~2000

万円未満

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

1.1

0.0

0.0

0.4

0.0

0.0

0.9

0.4

0.4

0.3

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.1

0.0

0.0

2000

万円以上

0.0

0.0

0.0

6.2

6.9

3.9

0.0

0.0

0.0

0.0

0.0

0.0

無回答

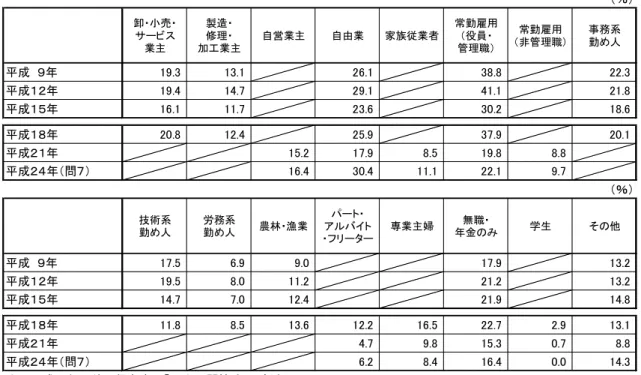

● 現在保有率が最も高い金融商品は「預貯金」(92.6%)である。「株式(国内で発行さ

れたもの)」は 11.8%、「投資信託(国内で設定されたもの)」が 7.3%、「公社債(国

内で発行されたもの)」が 3.5%の保有率となった。

● 「株式」に着目すると、年収が多いほど保有率が高く、「1000 万円以上」では 42.9%に

及ぶ。年代別にみると、50~84 歳で保有率が高い傾向がみられる。

図表 2-2 保有金融商品(複数回答)

(問1)/年収、性・年代別

n

全 体 7,000

100

万円未満 1,999

100~200

万円未満 1,305

200~300

万円未満 1,070

300~400

万円未満 696

400~500

万円未満 511

500~700

万円未満 535

700~1000

万円未満 225

1000

万円以上 84

男性

20~24歳 231

25~29歳 215

30~34歳 255

35~39歳 328

40~44歳 290

45~49歳 288

50~54歳 258

55~59歳 260

60~64歳 317

65~69歳 280

70~74歳 310

75~79歳 205

80~84歳 95

85~89歳 29

90歳以上 4

女性

20~24歳 184

25~29歳 248

30~34歳 216

35~39歳 353

40~44歳 289

45~49歳 282

50~54歳 239

55~59歳 284

60~64歳 346

65~69歳 282

70~74歳 408

75~79歳 312

80~84歳 126

85~89歳 58

90歳以上 8

91.4

93.2

92.9

93.4

93.9

94.8

96.9

97.6

92.5

93.0

93.4

92.0

93.4

89.2

90.2

93.2

94.2

89.5

93.1

100.0

90.8

92.3

93.1

92.1

94.8

94.0

96.2

93.9

95.0

93.9

92.6

92.1

89.7

87.5

13.4

13.2

16.4

21.5

42.9

14.3

13.4

13.9

19.8

20.0

23.7

28.9

20.0

12.6

11.3

12.4

12.0

9.5

10.6

12.3

16.4

11.9

10.4

10.7

16.4

11.3

11.3

11.0

9.8

9.3

0.0

0.9

0.9

12.6

0.0

0.0

0.4

0.0

0.0

1.1

0.0

0.0

0.5

0.4

1.0

0.0

0.0

0.0

0.3

0.0

0.0

0.0

0.0

0.0

0.0

0.9

1.1

1.0

0.3

0.0

0.0

10.3

12.5

0.0

0.0

0.0

0.0

0.0

0.0

0.0

91.7

92.6

85.3

91.9

92.6

8.4

0.0

5.2

7.1

6.0

5.2

5.9

3.7

2.8

0.5

0.0

6.9

6.3

6.3

32.4

8.5

0.0

4.2

22.9

21.1

11.8

7.9

8.4

8.5

7.1

0.0

1.7

4.6

4.5

4.0

2.3

1.2

0.5

0.0

6.9

5.5

6.4

3.1

2.3

6.3

6.1

13.8

14.7

9.3

5.0

0.0

7.4

7.3

1.2

8.2

3.0

3.6

2.9

5.1

5.0

5.3

3.6

3.4

2.4

3.9

4.6

4.1

5.2

6.3

4.6

6.7

6.9

4.2

4.0

3.2

0.0

5.9

1.4

1.7

0.0

1.4

3.5

3.5

1.4

1.4

1.7

1.6

1.7

2.1

3.5

3.1

4.2

2.4

5.7

4.7

3.1

3.7

2.4

7.1

6.7

4.5

3.1

2.9

2.8

1.4

1.5

2.8

0.0

1.7

2.4

2.1

2.3

2.3

0.9

2.9

1.6

1.6

2.4

1.4

2.1

3.7

2.1

1.7

1.4

1.2

1.5

1.9

2.9

2.1

5.3

3.6

0.0

0.5

0.4

0.9

0.7

1.4

3.5

1.5

2.5

3.6

2.9

6.3

0.0

0.0

0.5

0.0

0.5

0.6

1.0

1.8

2.5

0.0

0.0

0.0

0.4

0.4

0.0

0.5

0.0

0.0

1.1

0.4

0.6

0.2

0.2

0.5

0.6

1.8

1.5

2.2

3.6

0.0

0.9

2.4

2.1

0.3

1.0

0.4

1.2

1.3

1.4

1.0

0.0

0.8

2.1

1.1

1.7

0.6

0.0

0.0

0.0

0.0

0.0

1.1

1.1

0.8

0.3

0.8

0.8

1.3

1.4

1.1

0.9

4.8

0.0

0.5

0.4

0.3

1.4

1.0

0.4

3.1

1.3

0.4

1.0

0.0

7.9

7.4

6.1

5.0

6.1

7.7

7.1

8.4

6.6

6.7

6.5

5.7

4.7

2.2

1.2

14.7

7.0

7.5

7.0

6.2

6.9

6.2

10.4

8.8

5.7

5.2

7.3

10.5

3.4

0.0

8.7

7.7

6.9

7.6

5.2

5.7

3.8 0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.4

0.0

0.0

0.0

0.3

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.1

0.0

0.0

0.0

0.0

0.4

0.0

預

貯

金

株

式

(

国

内

で

発

行)

投

資

信

託

(

国

内

で

設

定)

公

社

債

(

国

内

で

発

行)

外

貨

建

て

金

融

商

品

外

国

で

発

行

さ

れ

た

証

券

デ

リ

バ

ティ

ブ

商

品

そ

の

他

い

ず

れ

も

持っ

て

い

な

い

無

回

答

- 18 -

図表 2-3 保有金融商品(複数回答)

(問1)/地域・都市規模別

n

全 体 7,000

北海道 322

東北 504

関東 1,554

京浜 812

甲信越 294

北陸 154

東海 812

近畿 686

阪神 462

中国 392

四国 224

九州 728

沖縄 56

20大都市 1,959

15万人

以上の都市 2,213

5~15万人

未満の都市 1,694

5万人

未満の都市 490

郡部 644

96.3

93.3

92.4

94.1

89.1

92.9

94.2

93.6

89.3

90.0

83.9

93.3

93.7

91.2

89.4

92.7

8.7

13.2

13.3

12.2

14.3

10.9

15.2

12.9

12.6

10.8

8.8

10.4

9.2

9.1

8.7

12.9

8.1

92.6

91.8

92.6

6.7

1.8

4.4

15.5

15.6

11.7

11.8

7.0

7.5

6.7

7.1

7.6

7.8

6.1

6.7

3.6

5.2

5.0

5.3

8.4

7.3

7.1

3.9

2.9

3.0

3.8

3.5

1.8

2.6

4.9

4.8

3.0

2.8

4.2

3.2

3.2

3.9

2.8

1.0

3.5

1.7

1.4

3.3

3.6

1.8

1.8

3.6

2.0

2.5

1.3

1.7

3.0

0.6

1.5

2.4

3.5

3.0

0.2

2.3 1.7

1.2

0.4

2.3

2.0

1.0

2.6

1.7

1.3

2.2

2.3

2.7

1.0

0.0

1.7

2.1

1.7

1.0

0.9

0.6

0.0

0.4

0.6

0.9

0.3

0.0

0.5

0.1

0.9

1.0

1.8

0.4

0.0

0.6

0.6

0.7

0.4

0.3

0.8

1.6

0.0

0.9

1.5

0.3

0.0

0.6

0.4

1.5

0.5

1.3

0.8

0.0

1.2

0.9

0.5

0.4

0.6

7.1

3.7

6.5

7.0

5.8

10.9

6.5

5.5

6.4

7.6

7.1

9.4

9.9

16.1

6.5

5.8

8.5

10.6

7.0 0.0

0.0

0.1

0.0

0.0

0.0

0.0

0.0

0.3

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.1

0.0

預

貯

金

株

式

(

国

内

で

発

行)

投

資

信

託

(

国

内

で

設

定)

公

社

債

(

国

内

で

発

行)

外

貨

建

て

金

融

商

品

外

国

で

発

行

さ

れ

た

証

券

デ

リ

バ

ティ

ブ

商

品

そ

の

他

い

ず

れ

も

持っ

て

い

な

い

無

回

答

● 世帯年収別でみても個人年収別と同様の傾向で、「株式」「投資信託」「公社債」のい

ずれも世帯年収が多いほど保有率が高い傾向にある。

図表 2-4 保有金融商品(複数回答)

(問1)/世帯年収別(F13)

n

全 体 7,000

100

万円未満 196

100~200

万円未満 556

200~300

万円未満 866

300~400

万円未満 881

400~500

万円未満 882

500~700

万円未満 1,293

700~1000

万円未満 887

1000~1500

万円以上 415

1500~2000

万円以上 102

2000

万円以上 46

85.7

91.4

91.0

92.6

91.8

94.1

95.9

97.1

8.9

9.9

12.0

11.8

23.6

8.0

9.0

13.7

10.9

95.7

97.1

92.6

3.1

5.0

17.9

20.6

26.1

11.8

7.4

6.5

6.1

2.9

4.1

15.7

7.3

3.3

4.3

4.9

5.8

4.3

4.2

3.5

3.1

0.5

2.2

3.5

4.3

5.1

4.1

2.6

2.8

1.4

0.5

7.8

0.6

0.9

2.3 1.7

2.0

1.3

0.8

1.2

2.7

1.2

2.3

3.1

4.9

6.5

0.6

0.5

0.0

0.3

0.3

0.7

0.5

1.1

1.2

0.0

4.3

0.8

0.0

0.4

0.6

0.6

1.0

1.1

1.0

1.0

3.9

0.0

7.1

13.8

8.5

8.8

6.8

8.0

5.6

3.5

2.7

2.9

4.3 0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.1

0.1

0.0

預

貯

金

株

式

(

国

内

で

発

行)

投

資

信

託

(

国

内

で

設

定)

公

社

債

(

国

内

で

発

行)

外

貨

建

て

金

融

商

品

外

国

で

発

行

さ

れ

た

証

券

デ

リ

バ

ティ

ブ

商

品

そ

の

他

い

ず

れ

も

持っ

て

い

な

い

無

回

答

- 20 -

(3)保有金融商品の合計額(問2)

● 保有金融商品の合計額について、「100 万~300 万円未満」が 19.6%と最も多く、以下、

「10~50 万円未満」(13.2%)

、

「10 万円未満」

(13.0%)

、「300~500 万円未満」(12.7%)

、

「500~1000 万円未満」(12.2%)、「50~100 万円未満」(12.0%)と続く。「300 万

円未満」の割合が 6 割近くに及んでいる。

● 男女ともに年代が高くなるにつれ、平均保有額も多いが、65~69 歳をピークに一旦減少、

再び 80 代で上昇する。

図表 2-5 保有金融商品の合計額(問2)/年収、性・年代別

n

平均値

全 体 6,501

514.3

100

万円未満 1,832

327.5

100~200

万円未満 1,218

452.7

200~300

万円未満 998

614.4

300~400

万円未満 651

513.7

400~500

万円未満 482

628.0

500~700

万円未満 510

819.7

700~1000

万円未満 219

760.9

1000

万円以上 83

1635.9

男性

20~24歳 197

57.5

25~29歳 200

129.7

30~34歳 236

214.4

35~39歳 305

298.2

40~44歳 272

358.4

45~49歳 267

504.4

50~54歳 242

510.5

55~59歳 233

694.4

60~64歳 289

971.8

65~69歳 263

1030.1

70~74歳 294

898.7

75~79歳 190

924.9

80~84歳 85

1480.5

85~89歳 28

931.0

90歳以上 4

1050.0

女性

20~24歳 168

61.6

25~29歳 229

150.8

30~34歳 201

167.9

35~39歳 326

247.7

40~44歳 274

256.2

45~49歳 266

303.4

50~54歳 230

441.4

55~59歳 262

558.9

60~64歳 325

621.6

65~69歳 268

777.8

70~74歳 383

690.6

75~79歳 289

666.4

80~84歳 116

777.1

85~89歳 52

635.8

90歳以上 7

205.8

13.0

20.0

14.3

10.6

9.5

7.5

3.7

5.0

3.6

42.6

23.5

16.5

15.1

9.9

10.5

9.5

9.9

6.9

5.3

8.5

3.2

3.5

10.7

37.5

21.4

22.9

18.4

15.3

12.4

7.4

8.8

8.9

5.6

8.1

8.0

14.7

9.6

28.6

13.2

16.2

14.6

13.3

14.1

10.4

6.3

4.1

3.6

38.6

25.5

22.5

12.1

12.5

8.2

7.4

8.2

8.7

6.8

4.8

5.8

4.7

7.1

33.3

23.1

23.4

19.0

12.8

12.8

16.5

11.1

8.0

6.7

10.2

8.7

9.5

7.7

0.0

12.0

12.8

13.3

13.3

10.8

11.6

10.4

6.4

9.6

19.5

17.4

13.1

13.2

12.0

10.7

9.0

6.9

6.5

9.5

7.9

5.9

7.1

16.7

14.0

14.4

16.3

16.8

17.3

10.9

14.1

12.3

8.2

6.5

12.1

9.5

11.5

14.3

19.6

18.1

19.0

18.0

24.7

23.7

23.5

20.5

9.6

17.5

23.3

26.9

26.8

25.5

25.2

20.2

13.1

13.7

15.6

8.2

7.1

10.1

24.9

19.9

21.5

26.6

27.4

23.5

19.1

15.4

18.3

18.0

17.0

16.4

13.5

28.6

12.7

11.0

11.5

14.6

14.4

17.4

17.1

15.1

12.0

7.0

9.7

13.8

16.2

13.9

14.0

13.7

14.5

12.9

16.7

18.8

21.4

25.0

8.3

7.5

8.0

13.5

13.2

17.0

14.1

14.5

14.9

13.6

14.5

12.9

19.2

12.2

10.5

11.5

11.4

12.3

13.5

15.9

28.3

19.3

4.7

10.2

12.5

14.2

15.7

15.5

18.7

19.0

15.0

10.7

25.0

4.8

5.5

9.5

8.0

9.4

13.0

13.0

18.5

20.1

18.0

13.1

10.3

13.5

14.3

9.0

5.3

9.0

11.1

8.4

10.4

15.7

15.5

36.1

4.3

4.0

7.5

11.6

15.9

19.4

19.8

17.0

25.0

3.7

3.4

7.0

13.0

14.2

13.4

12.3

11.8

8.6

11.5

2.7

8.4

5.5

4.9

2.7

3.0

2.3

2.8

3.4

6.0

2.7

3.4

4.8

9.1

7.5

3.7

5.1

7.1

8.6

10.2

11.4

11.2

11.5

14.3

0.0

10万円

未満

0.0

10~50

万円未満

0.0

1.2

50~100

万円未満

0.0

14.7

8.1

100~300

万円未満

0.0

1.2

19.5

0.0

300~500

万円未満

0.0

4.0

13.7

17.6

0.0

500~1000

万円未満

0.0

1.1

1.5

0.4

0.6

17.9

18.4

11.8

3.4

0.5

1.0

1000~3000

万円未満

0.0

0.0

0.9

0.4

0.9

0.8

0.4

0.0

0.0

0.0

1.7

0.4

0.7

0.4

0.0

1.4

2.2

2.3

2.0

1.1

0.5

1.5

0.0

0.0

7.1

4.2

8.2

0.0

0.0

0.0

3000~5000

万円未満

0.0

1.9

0.7

0.8

1.1

0.3

0.0

1.9

1.4

0.9

0.9

2.5

0.4

0.4

0.0

0.0

0.0

0.0

0.0

0.0

1.1

8.2

0.0

1.1

0.4

0.0

0.0

0.0

0.0

1.5

0.6

1.1

0.3

0.1

0.8

0.8

5000万円

以上

0.0

5.2

3.5

3.4

5.0

3.10.6

25.0

10.7

11.6

12.9

5.4

6.4

4.0

4.6

2.5

2.50.0

2.7

2.7

1.9

3.1

3.7

5.4

5.5

5.7

6.0

無回答

- 22 -

(4)証券の保有額(問3)

● 証券保有者の保有額については、「100~300 万円未満」が 25.7%と最も多く、次いで「50

~100 万円未満」(15.8%)、「500~1000 万円未満」(13.3%)と続く。

図表 2-7 証券の保有額(問3)/年収、性・年代別

n

平均値

全 体

1,237

491.6

100

万円未満 224

377.9

100~200

万円未満 186

395.5

200~300

万円未満 218

582.1

300~400

万円未満 128

447.1

400~500

万円未満 129

583.1

500~700

万円未満 161

578.3

700~1000

万円未満 93

469.9

1000

万円以上 42

888.5

男性

20~24歳 7

8.6

25~29歳 18

100.3

30~34歳 25

174.2

35~39歳 61

148.6

40~44歳 53

230.4

45~49歳 54

321.7

50~54歳 67

428.5

55~59歳 69

557.3

60~64歳 97

655.7

65~69歳 101

719.3

70~74歳 91

648.2

75~79歳 64

786.6

80~84歳 27

1165.9

85~89歳 5

561.0

90歳以上 0

女性

20~24歳 2

17.5

25~29歳 10

54.0

30~34歳 10

125.0

35~39歳 30

182.0

40~44歳 35

107.3

45~49歳 36

130.7

50~54歳 48

430.6

55~59歳 45

237.6

60~64歳 76

441.0

65~69歳 64

507.1

70~74歳 78

632.6

75~79歳 39

648.3

80~84歳 20

1368.0

85~89歳 5

221.0

90歳以上 0

8.5

11.2

6.5

8.7

3.9

10.9

8.7

4.3

7.1

85.7

44.4

24.0

16.4

9.4

11.1

9.0

2.9

5.2

5.5

20.0

50.0

40.0

30.0

10.0

14.3

16.7

14.6

8.9

2.6

4.7

2.6

5.0

12.9

16.1

11.3

9.2

12.5

12.4

19.9

11.8

16.7

20.0

21.3

22.6

14.8

16.4

13.0

11.3

11.9

8.8

3.7

50.0

40.0

20.0

13.3

17.1

27.8

14.6

20.0

14.5

4.7

5.1

5.0

20.0

15.8

16.1

18.8

15.6

16.4

14.7

14.3

17.2

9.5

21.3

14.8

11.9

15.9

16.5

10.9

16.5

14.8

30.0

30.0

28.6

25.0

14.6

26.7

9.2

15.6

12.8

12.8

15.0

20.0

25.7

25.0

28.5

22.0

28.9

24.0

21.1

31.2

28.6

28.0

28.3

33.3

26.9

33.3

17.5

21.8

18.7

3.7

40.0

20.0

10.0

33.3

40.0

19.4

31.3

24.4

31.6

26.6

29.5

33.3

10.0

20.0

12.7

9.8

14.0

14.7

15.6

9.3

10.6

15.1

21.4

4.0

8.2

7.5

11.1

16.4

7.2

11.3

16.8

14.3

3.3

5.6

2.1

4.4

18.4

20.3

16.7

25.6

15.0

40.0

13.3

14.7

12.4

14.2

16.4

14.7

10.6

9.7

9.5

4.9

5.7

7.5

13.0

19.6

18.8

22.0

18.5

10.0

10.0

5.6

12.5

13.3

14.5

18.8

21.8

7.7

10.0

9.1

8.6

13.3

10.1

11.2

9.7

14.3

13.0

16.5

11.9

11.0

8.3

2.2

9.2

7.8

14.1

10.3

25.0

2.3

3.1

2.5

9.5

2.1

2.2

5.1

10.0 5.0

0.0

0.0

0.0

1.6

10万円未満

3.0

1.3

0.0

0.0

10~50

万円未満

14.3

4.7

0.0

0.0

0.0

50~100

万円未満

0.0

5.6

6.3

24.5

20.0

0.0

100~300

万円未満

0.0

22.2

27.9

26.6

0.0

0.0

0.0

300~500

万円未満

0.0

11.1

18.8

29.6

20.0

0.0

0.0

0.0

0.0

500~1000

万円未満

0.0

0.0

20.3

0.0

0.0

0.0

11.1

0.0

0.0

0.0

1.9

1000~3000

万円未満

0.0

0.0

4.0

0.0

0.0

11.9

18.8

18.5

20.0

0.0

0.0

0.0

0.0

6.3

3.9

0.0

1.3

1.6

0.0

0.0

0.0

0.0

0.0

1.7

3000~5000

万円未満

0.9

0.0

0.0

0.0

0.0

0.0

0.0

1.9

1.9

0.0

0.0

3.1

7.4

0.0

0.0

0.0

0.0

2.1

1.6

4.0

0.0

0.0

0.0

0.0

0.0

0.0

1.1

1.0

0.0

1.4

0.0

5000

万円以上

0.4

0.0

0.0

0.0

0.8

0.8

1.2

1.1

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

3.7

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

(5)月々の収入から金融商品にまわす割合(問4)

● 月々の収入の何パーセント位を金融商品にまわしているかを尋ねたところ、「金融商品

にはまわしていない」が 31.5%と最も多く、まわす人の中でも「1~10%未満」(28.1%)

が最も多い。

● 年収別でみると、年収が多いほど、収入を金融商品にまわしている人の割合が増える傾

向である。

図表 2-8 月々の収入から金融商品にまわす割合(問4)/年収、性・年代別

n

平均値

全 体 6,501

13.8

100

万円未満 1,832

15.1

100~200

万円未満 1,218

14.9

200~300

万円未満 998

13.4

300~400

万円未満 651

13.3

400~500

万円未満 482

12.1

500~700

万円未満 510

13.3

700~1000

万円未満 219

12.5

1000

万円以上 83

13.3

男性

20~24歳 197

19.0

25~29歳 200

13.9

30~34歳 236

13.1

35~39歳 305

10.9

40~44歳 272

10.8

45~49歳 267

10.2

50~54歳 242

9.1

55~59歳 233

11.1

60~64歳 289

11.6

65~69歳 263

11.2

70~74歳 294

13.0

75~79歳 190

14.4

80~84歳 85

22.1

85~89歳 28

21.5

90歳以上 4

15.0

女性

20~24歳 168

14.8

25~29歳 229

17.4

30~34歳 201

12.8

35~39歳 326

14.6

40~44歳 274

15.2

45~49歳 266

13.3

50~54歳 230

14.5

55~59歳 262

18.4

60~64歳 325

18.9

65~69歳 268

17.7

70~74歳 383

14.4

75~79歳 289

15.7

80~84歳 116

13.2

85~89歳 52

20.5

90歳以上 7

23.3

28.1

21.8

26.8

30.2

31.0

39.0

36.9

41.1

32.5

22.8

39.5

39.8

40.7

41.9

45.7

45.5

30.5

27.0

20.5

18.4

16.8

14.1

25.0

28.6

26.6

31.8

30.4

31.8

29.3

27.0

20.2

18.5

20.9

20.6

17.6

19.0

13.5

28.6

12.6

6.8

11.2

12.6

18.9

17.6

21.8

25.1

24.1

10.7

17.5

19.9

20.3

21.0

15.0

16.9

16.7

12.1

11.4

8.8

6.8

4.7

50.0

10.7

18.8

12.4

12.6

6.9

15.8

13.5

11.8

8.9

9.3

6.5

9.0

6.9

13.5

5.1

5.1

6.1

5.8

7.1

7.6

8.2

12.0

7.6

5.0

6.4

5.9

3.3

5.2

5.4

6.4

4.8

3.2

8.3

9.2

5.0

5.5

7.7

4.5

7.4

5.0

6.5

4.1

2.9

3.1

3.4

3.8

5.2

2.9

6.0

3.1

3.1

3.4

7.1

4.4

3.7

4.0

5.2

3.0

5.8

14.3

31.5

31.1

37.4

36.4

32.7

27.2

24.9

18.3

20.5

23.9

24.0

24.6

26.6

26.5

28.1

26.4

35.6

41.9

46.4

49.3

50.0

37.6

32.1

50.0

21.4

16.6

22.9

22.4

23.0

28.2

24.8

24.8

29.2

35.1

42.8

41.9

43.1

34.6

17.0

31.4

25.4

8.2

18.4

17.9

32.9

28.6

0.0

25.6

17.0

22.9

22.4

23.0

17.7

20.9

30.2

28.0

20.1

22.5

20.8

23.3

25.0

57.1

0.0

1~

10%未満

0.0

0.0

10~

20%未満

2.4

0.0

0.0

0.0

1.7

20~

30%未満

2.6

3.8

0.0

1.9

0.9

1.6

1.8

2.4

0.0

0.0

0.0

2.5

30~

50%未満

2.2

2.3

2.4

2.5

2.1

2.4

1.2

3.5

2.5

2.0

1.8

1.1

0.0

0.4

1.4

1.1

1.0

0.0

2.5

2.5

1.5

4.3

2.7

1.4

4.1

1.7

2.1

2.6

2.6

2.6

1.2

50%以上

2.0

2.0

1.7

2.5

2.3

4.0

3.0

0.3

1.1

1.1

0.0

0.4

0.7

0.0

1.7

10.7

2.0

5.3

2.6

5.6

0.0

3.0

1.3

0.0

金融商品には

まわしていない

該当する

収入はない

12.9

9.3

6.8

5.0

2.9

3.2

7.2

6.5

4.3

4.0

2.6

4.5

11.8

15.2

3.8

2.4

0.0

1.9

1.7

0.0

0.9

0.4

0.7

0.6

0.5

2.20.0

0.0

3.6

1.2

2.60.7

1.5

0.3

1.7

1.2

1.1

0.4

0.0

0.0

0.0

0.0

1.2

0.5

1.0

0.4

0.3

0.9

0.7

0.9

0.9

無回答

1.8

1.5

0.5

- 24 -

(6)ボーナスから金融商品にまわす割合(問4)

● ボーナスから何パーセント位を金融商品にまわしているかを尋ねたところ、「該当する

収入はない」が 57.8%を占める。ボーナスなどがあっても「金融商品にはまわさなかっ

た」が 16.9%である。まわした場合も「1~10%未満」(10.1%)が多い。

● 性別でみると、女性は、男性に比べて「該当する収入はない」が多い。

図表 2-9 ボーナスから金融商品にまわす割合(問4)/年収、性・年代別

n

平均値

全 体 6,501

20.0

100

万円未満 1,832

17.0

100~200

万円未満 1,218

19.4

200~300

万円未満 998

20.4

300~400

万円未満 651

21.9

400~500

万円未満 482

19.7

500~700

万円未満 510

20.8

700~1000

万円未満 219

18.9

1000

万円以上 83

22.0

男性

20~24歳 197

25.7

25~29歳 200

22.2

30~34歳 236

22.0

35~39歳 305

19.0

40~44歳 272

17.0

45~49歳 267

16.7

50~54歳 242

16.2

55~59歳 233

18.2

60~64歳 289

18.7

65~69歳 263

13.6

70~74歳 294

14.4

75~79歳 190

10.0

80~84歳 85

0.0

85~89歳 28

0.0

90歳以上 4

0.0

女性

20~24歳 168

25.8

25~29歳 229

27.0

30~34歳 201

23.7

35~39歳 326

19.9

40~44歳 274

18.3

45~49歳 266

18.3

50~54歳 230

20.6

55~59歳 262

24.3

60~64歳 325

23.5

65~69歳 268

8.3

70~74歳 383

32.5

75~79歳 289

5.0

80~84歳 116

0.0

85~89歳 52

32.5

90歳以上 7

0.0

10.1

5.2

5.4

11.3

12.9

19.5

20.4

23.7

20.5

12.2

17.5

17.8

18.7

22.4

27.3

24.8

14.2

6.9

3.0

8.3

9.6

14.9

13.5

13.9

11.3

10.9

6.5

4.9

3.8

6.8

9.1

11.4

13.7

10.8

12.5

10.6

13.1

12.9

9.0

9.5

11.2

4.2

6.1

7.0

4.9

6.9

5.3

5.2

2.7

4.3

5.6

5.9

8.7

6.0

6.0

6.4

3.6

7.4

5.6

5.4

3.4

4.8

3.1

4.5

4.6

3.3

3.8

2.6

4.2

9.2

2.9

8.4

5.2

3.4

2.9

2.6

16.9

11.5

16.5

18.9

22.9

19.9

26.3

19.2

12.0

13.2

21.5

22.0

26.2

26.5

24.3

26.0

31.8

19.4

19.4

13.9

14.7

7.1

7.1

25.0

12.5

16.6

10.4

14.4

15.3

19.9

16.5

13.0

14.5

10.4

9.7

6.9

8.6

3.8

57.8

76.0

59.4

32.2

79.3

78.4

88.2

82.1

75.0

61.3

47.2

50.2

54.0

54.4

53.4

56.5

70.6

75.4

81.3

86.9

88.6

87.1

90.4

100.0

4.0

6.0

2.9

4.2

4.3

2.5

1~

10%未満

1.7

1.6

0.0

0.0

0.0

1.5

0.3

0.3

0.0

1.9

0.0

10~

20%未満

2.5

1.4

2.0

2.1

0.0

0.7

0.0

0.0

0.0

0.0

2.3

0.6

0.7

0.0

0.0

0.0

0.0

0.0

20~

30%未満

0.8

0.8

2.7

1.2

2.0

1.4

0.0

0.5

0.0

0.0

0.0

1.1

1.2

0.0

0.0

0.0

0.0

0.0

0.0

30~

50%未満

2.4

0.9

1.6

4.1

2.5

6.1

4.8

5.0

3.0

6.2

3.3

3.4

2.5

1.7

1.7

0.0

0.0

0.0

5.0

3.4

1.5

3.5

2.3

4.1

4.6

0.0

0.0

0.0

0.9

0.0

0.0

0.0

0.0

0.0

0.0

2.6

50%以上

3.3

4.6

6.2

6.3

5.9

7.5

8.1

3.9

3.7

4.9

4.1

3.9

1.4

0.4

0.3

0.0

7.0

3.1

2.9

6.1

0.0

4.8

3.0

0.9

1.1

0.0

0.0

0.9

0.0

0.3

0.0

0.0

1.9

0.0

金融商品には

まわしていない

0.0

該当する

収入はない

70.9

54.2

42.4

34.9

21.4

23.3

33.7

29.5

27.2

22.8

24.3

24.8

63.7

74.1

31.4

0.0

1.9

1.1

1.7

2.3

0.4

1.8

1.0

3.10.0

0.0

10.7

4.7

4.7

4.12.3

3.51.7

2.91.1

1.1

1.0

0.8

0.5

0.5

3.61.4

2.4

2.3

2.0

3.11.8

2.1

2.4

無回答