椛 田 龍 三

*FASB 概念フレームワーク・プロジェクトの変容

―1970年代から1980年代までを中心にして―

「いかなる複雑な組織であろうとも,その構造を見れば,その組織 がどういった目的のために作られたのであるかを知ることができ る。この点,FASB〔財務会計基準審議会〕も例外ではない。」すな わち,一方で「特定のグループの利害を促進する〔会計〕基準を設 定するという圧力(pressure to provide standards that promote the interest of that group)を回避するために」,「審議会〔FASB〕は, どのような特定のグループからも独立していなければならない(the Board〔FASB〕 must be independent of any particular group)。」他 方で,会計基準がその権威を保つために,「審議会〔FASB〕は,す べてのグループに依存し続けなければならない(the Board〔FASB〕 must remain dependent on all the groups)。」そして,ここでの特定 のグループからの「独立と〔すべてのグループに対する〕依存(in-dependence and のグループからの「独立と〔すべてのグループに対する〕依存(in-dependence)」という対立した問題の「バランス」 を保つのは,決してたやすいことではない(Miller and Redding [1986]p.30)。定の〕役割」が,「財務諸表を信頼する人々〔利用者〕 のニーズ(needs of those who rely upon financial statements)」に対していかに対応できるかが議論さ れ,これらの議論を踏まえて,協議会では,「2つの研 究」組織の立ち上げの必要性を勧告した(AICPA [1972]p.3)。

当時の AICPA の会長である Marshall Armstrong は,1971年1月に実施された協議会の勧告に応えて, 1971年3月に,会計原則の制定(establishment of ac-counting principles)を研究し,その制定過程の改善 を勧告するための7名の研究グループを任命し,1971 年4月に,会計と財務報告を改善するための指針や基 準の制定を促進するための財務諸表の〔会計〕目的 (objectives of financial statements)を研究する9名の 研究グループを任命した(FASB[1974a]p.1, cf. AICPA[1972]p.1)。ここで,前者が Wheat 委員会 で,後者が Trueblood 委員会(cf. AICPA[1973])で ある。 本稿の目的は,Wheat 委員会の報告書(Wheat 報 告書)を少し踏まえて,1970年代から1980年代までの FASB 概念フレームワーク・プロジェクトの変容を, 概念フレームワーク形成のための2つのアプローチ と,ボード・メンバーの見解に焦点をあてながら分析 することである。 Ⅱ 設立当初における FASB のアプローチの特徴点 ここでは,Wheat 報告書の提言の内容を少し概観 しておこう。まず,Wheat 委員会の構成メンバーの 総人数は7名で,① Biegler,② Levine および③ Olson は公認会計士で,④ Pryor は投資銀行家(利用 者)で,⑤ Smith は General Motors 社の副社長(作 成者)で,⑥ Solomons は Pennsylvania 大学の教員 で,委員長である⑦ Wheat は米国の元証券取引委員 会のコミッショナー(1964-1969年まで)である(図 表1を参照)。このように Wheat 委員会のメンバー は,公認会計士は3名いるものの,元 SEC のコミッ ショナーを委員長に据え置き,利用者1名,作成者1 名,大学の教員1名を配置している。ここでは,新た な組織を構築する審議委員会において,公認会計士の みのメンバー(3名)ではなく,公認会計士以外のメ ンバー(4名)も参加することで,AICPA という組織 からの独立性を確保しようとする姿勢が窺える。 そして,Wheat 報告書では,財務会計財団(Finan-cial Accounting Foundation; FAF),財務会計基準審議 会(FASB),および財務会計基準諮問委員会(Finan-cial Accounting Standards Advisory Council; FASAC) の組織を創設することを提言している。まず,FAF (9名)は,「すべての現存する公認会計士の団体(all

existing professional bodies)」とは別の組織であり, FAF の理事会(Board of Trustees)の主な任務は, FASB のメンバー(7名)と,FASAC のメンバー(20 名)を任命すること,そして組織にとって必要な資金 を集めその資金を各組織に配分することである。 FASB は,7名のメンバーからなり,その任務は,「財 務会計と報告に関する〔会計〕基準(standards of fi-nancial accounting and reporting)」を確立することで ある。ここでの FASB のメンバーは,4名が公認会計

図表 1 Wheat 委員会のメンバー( 7 名)

① John C. Bibgler, CPA ,senior partner of Price Waterhouse & Co.

② Arnold I. Levine, CPA, national executive partner, management of J. K. Lasser & Company. ③ Wsllace E. Olson, CPA , executive partner, Alexander Grant & Company.

④ Thomas Co. Pryor, senior vice-president and chairman of the investment policy committee of White Weld & Co., investment banker.

⑤ Roger B. Smith, vice-president―finance, General Motors Corporation.

⑥ David Solomons, FCA, professor and chairman of the accounting department, School, University of Pennsylvania.

⑦ France M, Wheat―chairman, partner of Gibson, Dunn & Crutcher, attoroneys- at-law, commissioner, Securities and Exchange Commission, 1964-1969.

士であるが,他の3名は「財務報告の分野での豊富な 経験(extensive experience in the financial reporting field)」があれば,公認会計士である必要はない。ま た,FASB のメンバーが FAF の理事会により任命さ れるが,両組織は,「別々の〔独立した〕存在(sepa-rate existence)」でなければならない(AICPA[1972] pp.69-70)。 このように,FAF は,現存する公認会計士の団体 とは独立した別の組織であり,この FAF が親委員会 となり,そこでの理事会が FASB のメンバーを任命 し,組織全体の資金調達をする責務を負っているとし ている。また,FASB は,親委員会の FAF の理事会 からそのメンバーを任命されるが,FASB 自体は, FAF から分離独立した組織であると提言している。 Wheat 報告書では,FASA に関してつぎのように述べ ている。 FAF の理事会は,約20名の FASAC のメンバーを任 命し,「職務上(ex officio)」,財務会計「基準審議会 〔FASB〕の委員長」が,FASAC の「委員長」に就任 することになる。そして,FAF の理事会は,委員長 以外のメンバーを,①米国会計学会(American Ac-counting Association),②米国法曹学会(American Bar Association),③米国経済学会(American Eco-nomic Association),④米国公認会計士協会(Ameri-can Institute of CPAs),⑤財務分析連盟(Financial Analysts Federation),⑥財務担当経営者協会(Finan-cial Executives Institute),⑦全米会計人協会(Nation-al Association of Accountants),⑧証券業協会(Securi-ties Industry Association),および⑨その他の組織 (証券取引所,政府機関,および証券取引委員会のス タッフメンバー)より,FASAC のメンバー約20名を 任命する。また,FASAC の役割は,議題の設定の 時,緊急問題の時,および公開草案が公表された時 に,FASB を助成することである(AICPA[1972] 図表 2 FASB のメンバーの氏名と在職期間(1972-1991年) 氏名 任命 退任日と現在のメンバー

1 Marshall S. Armstrong 1 Now. 1972 31 Dec. 1977(CPA) 2 John W. Queenan 1 Mar. 1973 31 Dec. 1974(CPA) 3 Donald J. Kirk 1 Mar. 1973 31 Dec. 1986(CPA) 4 Walter P. Schuetze 1 Mar. 1973 30 Jun. 1976(CPA) 5 Arthur L. Like 1 Apr. 1973 31 Dec. 1977(利用者) 6 Robert T. Sprouse 1 Apr. 1973 31 Dec. 1985(大学の教員) 7 Robert E. Mays 1 Jul. 1973 31 Dec. 1977(作成者) 8 Oscar S. Gellein 1 Jan. 1975 31 Dec. 1978(CPA) 9 Ralph E. Walters 1 Apr. 1977 31 Dec. 1983(CPA) 10 David Mosso 1 Jan. 1978 31 Dec. 1987(政府機関) 11 Robert A. Morgan 1 Feb. 1978 31 Dec. 1982(作成者) 12 John W. March 10 Jan. 1978 31 Dec. 1984(CPA) 13 Frank E. Block Mar. 1979 31 Dec. 1985(利用者) 14 Victor H. Brown 1 Jan. 1983 現在のメンバー(作成者) 15 Raymond C. Lauver 1 Jan. 1984 31 Dec.1990(CPA) 16 Arthur R. Wyatt 1 Jan. 1985 30 Sep.1987(CPA)

17 C. Arthur Northrop 1 Jan. 1986 現在のメンバー(作成者) 18 Robert J. Swieringa 1 Jan. 1986 現在のメンバー(大学の教員) 19 Dennis J. Beresford 1 Jan. 1987 現在の委員長(CPA)

20 James J. Leisenring 1 Oct. 1987 現在のメンバー(CPA・元大学の教員) 21 A. Clarence Sampson 1 Jan. 1988 現在のメンバー(利用者)

pp.75-77)。このように,FASAC の委員長は FASB の 委員長が兼任するが,その他のメンバーは,様々な分 野の人々を想定しており,組織の独立性を確保しよう とする姿勢が窺える。そこで,つぎに1973年に設立さ れた FASB のメンバーを具体的にみていこう。まず, 1972年から1992年までのメンバーの氏名と在職期間は つぎのようになっている(図表2を参照)。 図表2から明らかなように,FASB の当初メンバー (1972年から1973年まで)は,M.S.Armstrong(委員 長:CPA ),J.W.Queenan(CPA),D. J. Kirk (CPA),W.P. Schuetze(CPA),A.L. Litke(利用 者),R.T. Sprouse(大学の教員),および R.E.Mays (作成者)である2)。ここでは,CPA が4名で,利用者

1名,作成者1名,および大学の教員1名となってお り,Wheat 報告書の提言どおり,CPA4名は堅持され ているが,これは,CPA 優位(4名 /7名)のメンバー 構成となっているといえよう。Miller and Redding が,概念フレームワーク・プロジェクトが開始された 1973年頃,主に AICPA を通して活動していた「公認 会計士〔CPA〕」が,FASB に対して「最も影響力の ある構成員グループ(most influential constituent group)」(Miller and Redding[1986]p.109)であっ たといったのは,まさにこの事態を指してのことであ る。そして,FASB は,FASAC から提示された30の 題目―この中には,APB 時代に未解決であったもの も含む―のうちから,「最初の専門的な審議事項(ini-tial technical agenda)」(Gore[1992]pp.45-46)を絞 り込んで,つぎのような7つのプロジェクトを提示し ている(図表3を参照)。 ここでは,第1から第6までのプロジェクトは,「か つて流行した CAP/APB アプローチ(old-fashioned CAP/APB approach)」(Gore[1992]p.30)である 「消防車〔ケース・バイ・ケース〕アプローチ(fire-fighting approach)」(Gore[1992]p.44)を採用して いるかのようなプロジェクトの提示の仕方であるが, 作成者である Mays は,これらのプロジェクトの主た る担当者から外されている。そして,第7のプロジェ クトに関して,「FASB は,Robert Trueblood が委員 長を務める財務諸表の〔会計〕目的に関する AICPA の特別委員会の〔Trueblood〕報告書が,この〔第7 の〕プロジェクト」(FASB[1973]p.4)にとって非 常に役立つことを期待している,としている。ここで は,誠に重要な論点が示唆されている。 すなわち,FASB は,1973年10月に公表された Trueblood 報告書に大きく影響を受け,概念フレーム ワーク・プロジェクト―会計目的(意思決定・有用性 目的を最重要視している),質的特性および利用者の 情報ニーズを重視するプロジェクト―を立ち上げるこ とになる3)が,実は,ここでの概念フレームワーク・ プロジェクトに関する FASB の初歩的な構想は,1973 年6月の段階での第7のプロジェクトである「財務報告 のための幅の広い質的基準」の個所から窺い知ること ができる。Gore が,この第7のプロジェクトである幅 の広い質的基準のプロジェクトを,「萌芽期な概念フ レームワーク・プロジェクト(embr yonic CF pro-ject)」(Gore[1992]p.46)と呼んだのは,まさにか かる事態を指してのことである。 このように,FASB の概念フレームワーク・プロ ジェクトの構想は,1973年10月に公表された True-blood 報告書に大きく影響を受けて開始されるが,そ 図表 3 FASB 設立時の 7 つのプロジェクトの提示(1973年 6 月) 1 外貨換算取引の会計(主たる担当者は Kirk(CPA)である) 2 多様な会社による報告(主たる担当者は Litke(利用者)である) 3 重要性を確定する基準(主たる担当者は Queenan(CPA)である) 4 リース会計(主たる担当者は Schuetze(CPA)である) 5 将来損失(主たる担当者は Schuetze(CPA)である) 6 研究開発費(主たる担当者は Sprouse(大学の教員)である)

7 財務報告のための幅の広い質的基準(broad qualitative standards)(中心となる担当者は委員長 の Armstrong(CPA)であるが,この問題に関してはメンバー全員が参加する)

の萌芽的な構想は,すでに1973年6月の段階からで あったと考えられる。つぎに概念フレームワークを形 成する際の一般的なアプローチを明示した後に, FASB が設立当初どのようなアプローチを採用しよう としたのかについてふれておきたい。 まず,「記述的フレームワーク(descriptive frame-work)を展開するための基本的なアプローチ」は, 現行の会計実務において実際に行われているものを検 討することから始め,「より抽象度の高いレベル (higher level abstractions)」=「一般概念(general

concepts)」へ進んでいく。これは,「ボトムアップ (bottom-up)」アプローチと呼ばれており,「より専 門的な用語」で表現するならば,「現行〔の会計〕実 務の描写(description)」を目的とした「帰納的(in-ductive)」アプローチともいう。このボトムアップ・ アプローチ=帰納的アプローチ=「記述的アプローチ (descriptive approach)」の長所は,「現行〔の会計〕 実務に深く結びついた現実世界(real-world)の諸問 題」に配慮した「極めて実務的な概念(very practical concepts)」を生み出す傾向にある。このボトムアッ プ・アプローチ=帰納的アプローチ=記述的アプロー チ(以下,ボトム・帰納的・記述的アプローチと略 称)は,「現状維持(status quo)」を重視するので, 例えば,もし「資産は原価で認識される,という記述 的概念が〔いったん〕確立されると(if a descriptive concept is established that assets are recognized at cost)」,「新しいタイプの資産を,市場価値(market value)で報告される」べきであるとする「新しい 〔会計〕基準」を設定することは,「極めて困難なもの (fairly difficult)」となる。したがって,「それ〔記述 的アプローチ〕を維持しようとする人々〔である企業 の経営者〕にとって(To those who want it main-tained)」,この記述的「アプローチは〔非常に〕都合 がいい(the approach is advantageous)」ものとなろ う(Miller and Redding[1986]pp.98, 99)。

一方,「規範的フレームワーク(prescriptive frame-work)は,いくつかの一般概念から出発し」,会計 「実務がどうあるべきなのか(What ought to be done

て解明されるべきではなく,企業の「外部にいる財務 情報の利用者のニーズ(needs of users of financial in-formation)」に基づいて解明されるべきであると結論 づけている。Trueblood 報告書では,Trueblood 委員 会で最も重視された「経済的意思決定モデル(eco-nomic decision models)が,利用者の情報ニーズを 満たすための基礎として」適切であるか否かを調査し た後に,この利用者ニーズを重視した経済的意思決定 アプローチの観点から,「スタディ・グループ〔True-blood 委員会〕は,現在みられる適用上の問題や会計 技法の限界には拘束されることのない理念型(ideal) 〔の会計目的観〕を検討した。」(AICPA[1973]pp.9-10:邦訳[1976]4,5-6頁) このように,Trueblood 報告書では,作成者(経営 者)ニーズではなく利用者(株主等)ニーズを重視 し,経済的意思決定モデルを探求するという理念型を 構想していたが,これはまさに,主としてトップ・演 繹的・規範的アプローチを採用しようとしたものであ る。FASB 概念フレームワーク第1号の会計目的は, Trueblood 報告書の利用者ニーズを重視した経済的意 思決定目的を継承しており4),この視点からも,設立 当初の FASB も主として,トップ・演繹的・規範的ア プローチを採用しようとした,と理解することができ よう。Gore が,「最初に〔設立当時に〕意図した FASB の基本的アプローチ(FASB’s basic approach as originally intended)」は,「規範的な〔概念〕フレー ムワーク(prescriptive, normative framework)」 (Gore[1992]p.43)を構築することであったといっ

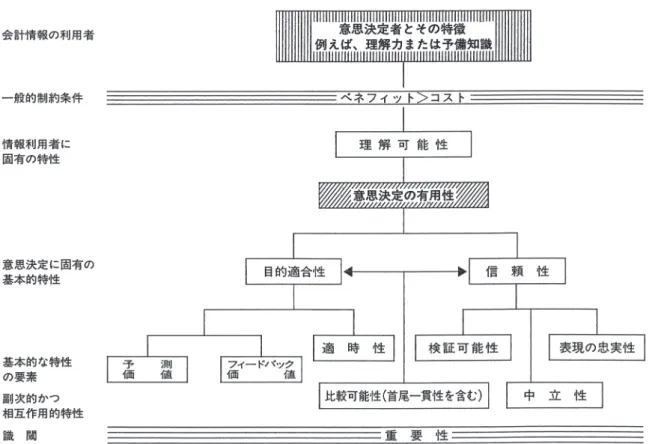

FASB は,概念フレームワーク第2号(1980年)を, 概念フレームワーク第1号(1978年)と財務諸表の構 成要素や認識・測定〔概念フレームワーク第6号(3 号)と第5号〕との橋渡し(bridge)と位置づけてい る(FASB[1980]par.1:邦訳[1990]62頁)。そし て,概念フレームワーク第2号(1980年)では,会計 基準を作ることが目的ではなく,かかる会計基準を作 る場合に依拠する「概念的基礎の一部(part of the conceptual base)」(FASB[1980]par.13:邦訳 [1990]67頁)を示すことであるとし,つぎのような 会計的特性の階層構造を示している(図表4を参照)。 ここでは,目的適合性と信頼性について簡単に触れ ておこう。まず,目的適合性についてはつぎのように 述べている。目的適合性は,問題となっている事項に 関連するかまたは関係しているというように,通常, 辞書的な意味で定義されている。しかしながら,「財 務報告に関する目的適合性の意味(meaning of rele-vance)」をもっと明確にする必要がある。具体的に言 えば,情報を意思決定に適合する〔目的適合性があ る〕ものとして識別するのは,情報の利用者に対して 何らかの「相違を齎しうる情報の能力(information’s capacity to make a difference)」である。会計情報 が,投資者,債権者その他の情報利用者の投資,与信 およびこれに類似する意思決定にとって適合するため には,当該会計情報が,情報利用者に過去,現在およ び将来の事象の成果の予測または事前の期待値の確認 もしくは訂正を行わせることによって,情報利用者の 意思決定に相違を齎しうるものでなければならない (FASB[1980]pars.46-47:邦訳[1990]84-85頁)。 ここでは,会計情報が情報の利用者に相違を齎しうる 場合に,その情報には目的適合性が備わっていると考 えているようである。信頼性についてはつぎのように 述べている。 「会計の基本理念〔会計の中心となる観念〕(notion that is central to accounting)」は,情報が目的に適合 するものであり,かつ信頼しうるものでなければなら ない。「ある測定の信頼性(reliability of a measure)」 は,それが表現しようとするものを忠実に表現するこ

図表 4 会計の質的な階層構造

し,混合アプローチを提示している。そして,この論 理構造における混合アプローチの対立を現実的に緩和 するために,トレード・オフという弾力的な理論的装 置を導入していると理解することができよう。 Ⅴ FASB 概念フレームワーク第5号の特徴点とア プローチの変容 FA S B は , そ の 後 , 概 念 フ レ ー ム ワ ー ク 第1 号 (1978年)と第2号(1980年)を土台9)として概念フ レームワーク第5号「営利企業の財務諸表における認 識と測定」を1984年に公表した。まず,概念フレーム ワーク第5号(1984年)は,いかなる情報をいかなる 時点で財務諸表に正式に記載すべきかについての「基 本的な認識規準と指針(fundamental recognition cri-teria and guidance)」(FASB[1984]par.1:邦訳 [1990]210頁)を規定している。そして,「本ステー トメント〔第5号〕において述べられている稼得利益 (earnings)という概念は,現行の会計実務における 純利益」と類似する概念であるが,「稼得利益(com-prehensive income)」には,「当該期間に認識される 過年度の一定の会計的修正の累積的効果(cumulative effect of certain accounting adjustments of earlier pe-riods that are recognized in the current period)」は 含 め ら れ な い ( FA S B [ 1984] p a r s .33 - 34: 邦 訳 [1990]226頁)と規定している。ここでは,現行の損 益計算書における純利益では,過年度損益の修正額を 含むが,稼得利益の中には,それらの金額は含まれな いと述べており,稼得利益の内容が,当期の利益に限 定しているところに特徴がある(図表6を参照)。 つぎに概念フレームワーク第5号(1984年)では, 現行の会計実務を踏まえたうえで,稼得利益と包括利 益の相違点をつぎのように述べている。 「包括利益は,取引その他の事象が企業に及ぼす影 響についての広範な測定値であり,それは,出資によ る投資や出資者への分配から生じる持分(純資産)の 変動を除き,取引その他の事象や環境要因からもたら される一会計期間の企業(純資産)の持分について認 識されるすべての変動(all recognized changes in eq-uity(net assets)of the entity during a period from transactions and other events and circumstances)」か

ら構成される。「稼得利益と包括利益」は,「ある種の 利得や損失は包括利益に含められるが,稼得利益から は除外される(certain classes of gains and losses are included in comprehensive income but are excluded from earning)」ので,必ずしも同一というわけでは ない。稼得利益から除外されるが,包括利益に入る項 目には,①「過年度の一定の会計的修正の効果(ef-fects of certain accounting adjustments of earlier peri-ods」,②「固定資産として分類される市場性のある 持分有価証券への投資の時価変動(some changes in market values of investments in marketable equity se-curities classified as noncurrent assets)」,③「市場性 のある有価証券につき特殊な会計実務を採用している 業種における投資の時価変動」(some changes in market values of investments in industries having spe-cialized accounting practices for marketable securi-ties),および④「外貨換算調整勘定(foreign curren-cy translation adjustments)」がある(FASB[1984] pars.33, 34, 39, 42, :邦訳[1990]226,230,231頁)。 これらの内容を示したものが図表7である。 ここでは,①の前期損益修正項目と④の外貨換算調 整項目は別として,②の固定資産として分類される市 場性のある持分有価証券への投資の時価変動と,③の 市場性のある有価証券につき特殊な会計実務を採用し ている業種における投資の時価変動が,一般の事業会 社に対して時価主義を強く支持しているかのような表 現になっている。しかし,これに関して,脚注26は, 極めて重大な事実をつぎのように解説をしている。 「市場性ある有価証券について特殊な会計実務(spe-cialized accounting practices)」を有する企業,「例え ば,証券会社〔証券ブローカー,証券デーラー〕およ び投資会社(securities brokers and dealer and invest-ment companies)」や,②「ある種の市場性ある有価 証券(例えば,銀行の営業勘定(trading account of banks)における所有有価証券や,投機(speculative) とみなされる先物取引における所有有価証券[FASB Statement No.80 ,先物取引の会計])」について特殊 な会計実務を有する企業は,「市場性ある有価証券の 時価変動(changes in market value of marketable

curities)」を「稼得利益」に含めている(FASB [1984]par.42 n.26:邦訳[1990]231頁)。 ここで明らかなように,当時の特殊な会計実務で は,一般の事業会社ではなく,証券ブローカー等の会 社が保有する市場性のある有価証券の時価変動額や, 銀行の営業勘定や投機とみなされる先物取引の所有有 価証券の時価変動額が,稼得利益に含められていたの である。概念フレームワーク第5号(1984年)では, このような特殊な会計実務で行われていた会計処理― 市場性のある有価証券の時価変動額を稼得利益に計上 していた―を,包括利益に含めることを提言している のである。したがって,当時の特殊な会計実務におけ る市場性のある有価証券の時価変動額が,その計上す る場所を,稼得利益から包括利益へ変更されたのみで あり,これは一般の事業会社に対する大きな変更では ないのである。つまり,一般の事業会社は現状維持の ままであり,大きな変更,例えば一般の事業会社の市 場性のある有価証券で,投機以外の時価変動額を包括 利益の中に含めるという変更はなかったのである。こ のように,この包括利益に関する具体的な測定問題の 局面では,トップ・演繹的・規範的アプローチという 軸足はほとんど考慮が払われず,単一アプローチ = ボトム・帰納的・記述的アプローチを重視する方向へ 傾斜してしまったのである。概念フレームワーク第5 号(1984年)は,認識規準についてつぎのように述べ ている。 ここでは,認識規準として,定義,測定可能性,目 的適合性および信頼性をあげているが,ここでの測定 可能性に関して,概念フレームワーク第5号(1984年) ではつぎのように述べている。「資産(と負債)に関 する5つの側的属性が,現行〔1984年当時〕の〔会計〕 実務で使用されている(Five different attributes of as-sets (or liabilities)are used in present practice)。」す

なわち,ここでの5つの測定属性とは,「歴史的原 価」,「現在原価(current cost)」,「現在市場価値 (current market value)」,「正味実現可能(決済)価 額(net realizable (settlement) value)」,および「将 来キャッシュ・フローの現在(または割引)価値 (present (or discounted)value of future cash flows)」 (FASB[1984]par.67:邦訳[1990]241-243頁)で ある。 このように,現在原価や現在市場価値等の測定属性 を掲げているが,これは,当時の会計実務ですでに使 用されている測定属性を列挙しているだけなので, トップ・演繹的・規範的アプローチを重視したもので はなく,むしろ現状維持の観点から,ボトム・帰納 的・記述的アプローチに傾斜していった記述になって いる。Miller and Redding は,概念フレームワーク第 5号(1984年)の認識規準に関する問題点をつぎのよ うに述べている。

フレームワーク第5号(1984年)を公表するための投 票に際して,「6名の賛成するボード・メンバー(six assenting Board Members)」を獲得することが必要 であったからである。すなわち,FASB は,概念フ レームワーク第5号(1984年)を公表するためには, 「ボード・メンバーの非常に大きな分裂(deep divi-sion among the Board Members)」を,「ハイレベル で基本的に争うことのない漠然とした〔不十分な〕陳 述(high-level and basically unarguable generalities)」 内容を提示することで克服しようとしているのである (Miller and Redding[1986]p.120)。

向重視=ケース・バイ・ケース・アプローチの弊害に 対峙する(弊害を除去する)という「時代の波に合致 している(in tune with times)」ように見える(Gore [1992]p.99)。 その後,会計目的に関する FASB 討議資料(1974 年)に対する外部からのコメント・レターや公聴会で の多くの反対意見―多くのコメントは,意思決定・有 用性よりも受託責任,会計責任および発生主義を支持 していた―の結果,概念フレームワーク第1号(1978 年)では,主としてトップ・演繹的・規範的アプロー チに基づいた会計目的―①の会計目的である意思決 定・有用性と,②の会計目的である将来のキャッ シュ・フローの見込額に関する情報提供―を主軸にし ながらも,ボトム・帰納的・記述的アプローチに基づ いた会計目的―③の会計目的である受託責任,会計責 任および発生主義等―という軸足も提示していた。こ のように,この段階では,設立当初の単一アプローチ =トップ・演繹的・規範的アプローチから,混合アプ ローチに変容していったのである。 しかしこのような変容の諸原因は,外部からのコメ ント・レター等の反対意見によるものだけではない。 つまり,当時のボード・メンバーは,トップ・演繹 的・規範的アプローチに基づいた現在価値を主張する Sprouse(大学の教員)と,ボトム・帰納的・記述的 アプローチに基づき歴史的原価や保守主義を強調する Morgan(作成者)や March(CPA)が,思想的に対 立しており,また,Mosso―彼は,後に Sprouse の見 解(現在価値)を指示するようになる―は,混合アプ ローチを支持していた(図表9を参照)。このように, この段階において,FASB が混合アプローチを採用す るに至った諸原因は,外部からのコメント・レター等 の影響のみならず,ボード・メンバー内部の思想上の 対立―ボトム・帰納的・記述的アプローチ優位な対立 ―も影響していたものと考えることができよう。 概念フレームワーク第2号(1980年)では,概念フ レームワーク第1号(1978年)の意思決定・有用性目 的を達成するための質的特性を明確にしようとしてい る。そこでは,目的適合性概念は,「利用者指向アプ ローチ(現実)」と「資産負債中心観(現実)」=資産 負債観(現実)に関して,基本的にトップ・演繹的・ 図表 9 概念フレームワーク第 1 号(1978年)のメンバーとそれぞれの見解 Donald J. Kirk(CPA:委員長) Kirk は,「FASB のスポンサーに非常に真剣に責任」を感じており,企業 は,「改革的な変革(radical change)」をよく思わないと考えている。そし て彼は,「会計基準の領域」において,企業は,「〔ボトム・帰納的・記述的 アプローチを重視して,〕確実性と安定性(certainty and stability)」を好む と認識している。

Robert A. Morgan(作成者)

Morgan は,「〔ボトム・帰納的・記述的アプローチを重視して,〕歴史的 原価」に非常に強く連動した「保守主義的アプローチ(conservative ap-proach)」を支持している。

Robert T. Sprouse(大学の教員) Sprouse は,ボード・メンバーになる以前より,「〔トップ・演繹的・規範的アプローチを重視して,〕現在価値(current values)」を支持している。 Oscar S. Gellein(CPA) 不 詳

David Mosso(政府機関)

Mosso は,FASB は純粋に演繹的(トップダウン)ではなく,「演繹的 〔アプローチ〕と帰納的〔アプローチ〕の混合〔アプローチ〕(mixture of

deductive and inductive)」を採用すべきであると主張している。 Ralph E. Walter(CPA) 不 詳

John W. March(CPA)

March は,「〔ボトム・帰納的・記述的アプローチを重視して,〕歴史的原 価」に非常に強く連動した「保守主義的アプローチ(conser vative ap-proach)」を支持している。また彼は,「〔トップ・演繹的・規範的アプロー チに基づいた〕包括利益(comprehensive income)」に反対し,「〔ボトム・ 帰納的・記述的アプローチを重視した〕稼得利益(earnings)」を支持して いる。

規範的アプローチと親和性が高く,信頼性概念は, 「古典的アプローチ(現実)」,「収益費用中心観(現 実)」=収益費用観(現実)に関して,ボトム・帰納 的・記述的アプローチと親和性が高い混合アプローチ になっていた。そして,当時のボード・メンバーは, トップ・演繹的・規範的アプローチに基づいた現在価 値を主張する Sprouse(大学の教員)と,ボトム・帰 納的・記述的アプローチに基づき歴史的原価や保守主 義を主張する Morgan(作成者),Block(利用者)お よび March(CPA)が,思想的に対立しており,ま た,Mosso は,混合アプローチを支持していた(図 表10を参照)。このように,この段階において,FASB が混合アプローチを採用するに至った諸原因は,概念 フレームワーク第1号(1978年)と同様,ボード・メ ンバー内部の思想上の対立―ボトム・帰納的・記述的 アプローチ優位な対立―も影響していたものと考える ことができよう。そして,概念フレームワーク第1号 (1978年)と第2号(1980年)の段階では,抽象的な次 元―測定属性の次元は取扱わない―での対立を解消す るために,「記述的〔アプローチ〕と規範的〔アプ ローチ〕との間の妥協(compromise between descrip-tive and prescripdescrip-tive)」(Miller and Redding[1986] p.105)が進行していたものと考えられる。 概念フレームワーク第5号(1984年)では,主とし て,会計基準を設定する際の指針として,トップ・演 繹的・規範的アプローチという軸足はほぼなくなり, 現状維持を重視したボトム・帰納的・記述的アプロー チのみを重視した内容へ変容していった。つまり,こ の段階においては,概念「フレームワークの目標 (purpose of the framework)」が,本質的に,会計 「基準を設定する際の指針としての規範的なものか ら,記述的なもの(description rather than prescrip-tion of guidance for setting standards)」(Miller and Redding[1986]p.105)へと変容していったといえる であろう。ここでは,混合アプローチから,単一アプ ローチ=ボトム・帰納的・記述的アプローチへ変容し ていっているのである。 そして,当時のボード・メンバーである Sprouse 図表10 概念フレームワーク第 2 号(1980年)のメンバーとそれぞれの見解 Donald J. Kirk(CPA:委員長) Kirk は,「FASB のスポンサーに非常に真剣に責任」を感じており,企業 は,「改革的な変革(radical change)」よく思わないと考えている。そしてか れは,「会計基準の領域」において,企業は,「〔ボトム・帰納的・記述的アプ ローチを重視して,〕確実性と安定性(certainty and stability)」を好むと認識 している。

Robert A. Morgan(作成者)

Morgan は,「〔ボトム・帰納的・記述的アプローチを重視して,〕歴史的原 価」に非常に強く連動した「保守主義的アプローチ(conservative approach)」 を支持している。

Robert T. Sprouse(大学の教員) Sprouse は,ボード・メンバーになる以前より,「〔トップ・演繹的・規範的アプローチを重視して,〕現在価値(current values)」を支持している。 Frank E. Block(利用者)

Block は,「〔ボトム・帰納的・記述的アプローチを重視して,〕保守主義的 な見解と測定の基礎としての歴史的原価(conservative views and costs as a measurement)」を支持している。

David Mosso(政府機関)

Mosso は,FASB は純粋に演繹的(トップダウン)ではなく,「演繹的〔ア プローチ〕と帰納的〔アプローチ〕の混合〔アプローチ〕(mixture of deduc-tive and inducdeduc-tive)」を採用すべきであると主張している。

(大学の教員)は,トップ・演繹的・規範的アプロー チに基づいた現在価値を支持していた。これに対し て,Block(利用者),March(CPA)および Brown (作成者)は,ボトム・帰納的・記述的アプローチを 重視していたので,資産負債観と包括利益を否定し, 歴史的原価,保守主義,客観性,検証可能性および稼 得利益を支持していた。また,Mosso は,混合アプ ローチを支持していた(図表11を参照)。このよう に,この段階において,FASB が単一アプローチ=ボ トム・帰納的・記述的アプローチを採用するに至った 諸原因は,特に外部の作成者側からのコメント・レ ター等による猛反対の圧力もある10)が,ボード・メ ンバー内部の思想上の対立―ボトム・帰納的・記述的 アプローチの圧倒的に優位な対立―も影響していたも のと考えることができよう。最後に概念フレームワー ク第5号(1984年)が形成されるまでの過程を,ボー ド・メンバー内部の対立と妥協のより詳細な実態を少 し追加しておこう。 まず,1982年夏頃,現在価値に関する「最も基本的 な問題(most basic question)」が,ボード・メン バー内部で決定的に対立していることが明らかになっ てきた。ボード・メンバーのうち3名(Sprouse(大 学の教員),Mosso(政府機関) および Walters (CPA))は,「現行実務(status quo)」で時価が実施 されている以上に,「現在価値の使用(use of current values)」に賛成し,他の3名(March(CPA),Mor-gan(作成者)および Block(利用者))のメンバー は,現在価値の「使用」に反対した。残りの1名 (Kirk(CPA:委員長))のメンバーは,中間的な意見

であった(Miller and Redding[1986]p.107)。 こ こ で , 現 在 価 値 の 使 用 に 反 対 し た M a r c h (CPA),Morgan(作成者)および Block(利用者)

は,「保守主義の観点と歴史的原価(conser vative view and historic costs)」を支持していた。現在価値 に賛成した Sprouse(大学の教員),Mosso(政府機 関)および Walters(CPA)は,歴史的原価にこだわ 図表11 概念フレームワーク第 5 号(1984年)のメンバーとそれぞれの見解 Donald J. Kirk(CPA:委員長) Kirk は,「FASB のスポンサーに非常に真剣に責任」を感じており,企業 は,「改革的な変革(radical change)」よく思わないと考えている。そしてか れは,「会計基準の領域」において,企業は,「〔ボトム・帰納的・記述的アプ ローチを重視して,〕確実性と安定性(certainty and stability)」を好むと認識 している。

Raymond C. Lauver(CPA) 不 詳 David Mosso(政府機関)

Mosso は,FASB は純粋に演繹的(トップダウン)ではなく,「演繹的〔ア プローチ〕と帰納的〔アプローチ〕の混合〔アプローチ〕(mixture of deduc-tive and inducdeduc-tive)」を採用すべきであると主張している。

Frank E. Block(利用者)

Block は,「〔ボトム・帰納的・記述的アプローチを重視して,〕保守主義的 な見解と測定の基礎としての歴史的原価(conservative views and costs as a measurement)」を支持している。 John W. March(CPA) March は,「〔ボトム・帰納的・記述的アプローチを重視して,〕歴史的原 価」に非常に強く連動した「保守主義的アプローチ(conservative approach)」 を支持している。また彼は,「〔トップ・演繹的・規範的アプローチに基づい た〕包括利益(comprehensive income)」に反対し,「〔ボトム・帰納的・記述 的アプローチを重視した〕稼得利益(earnings)」を支持している。

Robert T. Sprouse(大学の教員) アプローチを重視して,〕現在価値(current values)」を支持している。 Sprouse は,ボード・メンバーになる以前より,「〔トップ・演繹的・規範的

Victor H. Brown(作成者)

Brown は,「〔ボトム・帰納的・記述的アプローチを重視する〕Mautz 路線 (Mautz line)」を支持し,「資産負債観(A & L)」は,「利益を強調する(em-phasis on earnings)」考え方と調和しないと主張し,「客観性と検証可能(ob-jectivity and verifiability)」を重視している。

らないで,現在価値も容認する「より弾力的なアプ ローチ(more flexible approach)」を支持していた。 委員長である Kirk(CPA)は,現在価値に賛成する グループよりであるが,しばしば,中間的な立場に身 を置いた(Gore[1992]p.109)。そして,1983年6月 頃,現在価値に賛成したメンバーと反対したメンバー は,つぎのようになっている(図表12を参照)。 この図表12から明らかなように,現在価値の賛成派 である Sprouse(大学の教員),Mosso(政府機関) および Walters(CPA)のグループと,現在価値の反 対派である March(CPA),Morgan(作成者)およ び Block(利用者)のグループは,真正面から対立し ているのである。FASB は,このようなメンバー内部 の妥協すら不可能な対立状況を打開するために,1983 年の後半において,「認識・測定フェーズの当初の目 標(original goal for the recognition and measure-ment phase)」の達成を断念し,「ボード・メンバー」 が,概念フレームワークを形成するために合意できる 「別の〔新たな〕戦略(another strategy)」の採用を 決定した。ここで FASB が採用した妥協的な別の戦略 とは,「すでに公表されている諸概念(previously published concepts)」を是認する〔現状維持する〕と ともに,「歴史的原価と現在価値の〔どちらを採用す べきかという〕問題(historical cost/ current value question)」の解決に従事することを「回避する

(avoid)」ような「報告書を起草すること(to draft statement)」である。「これらの方向性〔原価と現在 価値のどちらを採用するか決めないという方向性〕に 沿った(along these lines)公開草案が,1983年12月 に公表され」,1984年12月に,概念フレームワーク第5 号が公表された(Miller and Redding[1986]p.108)。

における測定可能性=測定属性の局面に関して,単一 アプローチ=ボトム・帰納的・記述的アプローチへ変 容していったというあたりを結論としておきたい。 注 1)ここでの弊害的な会計実務に関して,Gore はつぎのように 述べている。まず,「1960年代の〔会計実務の弊害という〕 危機(crisis of the 1960s)」は,①「会計基準の設定」と② 「認められた会計方法の弾力性(flexibility of permitted ac-counting methods )に関するものである。①に関しては, 例えば,当時の「8大会計事務所の3つ」の会計事務所が, 「彼ら〔会計事務所〕の依頼人〔clients:監査を受ける企業 =作成者〕が期待しない」会計基準の設定に際して,「口論 や明らかな反対( squabbles and clear defiance)」の意見表 明をしていたという問題であり,②に関しては,「多くの 〔会計〕方法の利用〔選択〕可能性は,財務諸表の作成者に より〔会計方法を変更することで,簡単に〕操作されうる (the availability of a number of methods can be manipulated

by preparers of financial statements)」という問題である (Gore[1992]pp.8, 15, 16)。このように,Gore は,当時の 会計実務の弊害として,① APB の会計基準を設定していた 公認会計士の独立性の問題と,②会計基準の過剰な選択権の 問題を指摘している。また,当時の APB が,弊害的な会計 実務に対してうまく対処できなかったことに関しては,椛田 [2019a]51-52頁と椛田[2020c]177頁も参照。 2)FASB の設立当時のメンバーの学歴や職歴等の詳細に関し ては,1973年6月18日付けの FASB の Status Report を参照 (cf. FASB[1973])。 3)これに関する詳細は,椛田[2020b]45-46頁を参照。 4)これに関しては,椛田[2020a]47頁と椛田[2020b]55頁 を参照。 5)日本語訳に関しては,一部分,邦訳と異なる場合もある。 以下同じ。 6)ここで,FASB は,「投資者のなかでも主たる投資者とは, 持分証券の所有者と社債の所有者である」(FASB[1978] par.35:邦訳[1990]27頁)としている。 7)FASB 概念フレームワーク第1号(1978年)の段階では,原 価や時価等の測定属性に関して,第1号(1978年)で取り扱 わないで,これ以降に公表される概念フレームワークで取り 扱うとしている(FASB[1978]pars.2, 60:邦訳[1990] 10-11,42頁)。 8)FASB 概念フレームワーク第1号(1978年)に関する討議資 料(1974年)に対するコメント・レターや公聴会の詳細な分 析に関しては,椛田[2019b],椛田[2020a]および椛田 [2020b]を参照。 9)FASB は,ここで概念フレームワーク第3号(1980年)も踏 まえているが,ここでは取り上げない。 10)概念フレームワーク第5号(1984年)の形成過程では,資 産負債観,現在価値等に猛反対し,原価・実現主義を支持す る多くのコメント・レターがあったとされているが,これに 関しての詳細は,津守[2002]207-226頁を参照。また,こ れに関連して,西田[1997]と市川[2020]も参照。 参考文献

AICPA[1972]Establishing Financial Accounting Standards. AICPA[1973]Objectives of Financial Statements, AICPA (川口

順一訳[1976]『財務諸表の目的』同文舘). FASB[1973]Status Report, June 18.

FASB[1974a]FASB Discussion Memorandum, Conceptual Framework for Accounting and Reporting: Consideration of the Report of the Study Group on the Objectives of Financial Statements, June 6.

FASB[1976]Scope and Implications of the Conceptual Framework Project.

FASB[1978]Statement of Financial Accounting Concepts No.1, Objectives of Financial Reporting by Business Enterprises, FASB, November(平松一夫・広瀬義州訳[1990]『FASB 財 務会計の諸概念 〈改訳版〉』中央経済社).

FASB[1980]Statement of Financial Accounting Concepts No.2, Qualitative Chracteristics of Accounting Information, FASB, May(平松一夫・広瀬義州訳[1990]『FASB 財務会 計の諸概念 〈改訳版〉』中央経済社).

FASB[1980]Statement of Financial Accounting Concepts No.3, Elements of Financial Statements of Business Enterprises, FASB, December.

FASB[FASB[1984]Statement of Financial Accounting Concepts No.5, Recognition and Measurement in Financial Statements of Business Enterprises, FASB, May(平松一夫・広 瀬義州訳[1990]『FASB 財務会計の諸概念 〈改訳版〉』中央 経済社).

Gore, Pelham[1992] The FASB Conceptual Framework Project 1973-1985, Manchester University Press.

Miller, Paul B. and Rodney Redding[1986]The FASB: The People, the Process, & the Politics, IRWIN.