日機連21高度化-3

平成21年度

資源高騰における機械工業企業の 経営戦略に関する調査研究報告書

平成22年3月

社団法人 日本機械工業連合会 株式会社 日鉄技術情報センター

この事業は、競輪の補助金を受けて実施したものです。

http://ringring-keirin.jp

序

我が国機械工業における技術開発推進は、ものづくりの原点、且つ、輸出立国維持に は必須条件です。

しかしながら世界的な経済不況脱出で先進国の回復が遅れている中、中国を始めとす るアジア近隣諸国の工業化の進展と技術レベルの向上は進んでいます。 そして、我が 国の産業技術力の弱体化など将来に対する懸念が台頭してきております。

これらの国内外の動向に起因する諸課題に加え、環境問題、少子高齢化社会対策等、

今後解決を迫られる課題も山積しており、この課題の解決に向けて、技術開発推進も一 つの解決策として期待は高まっており、機械業界をあげて取り組む必要に迫られており ます。

これからのグローバルな技術開発競争の中で、我が国が勝ち残ってゆくためには、も のづくり力をさらに発展させて、新しいコンセプトの提唱やブレークスルーにつながる 独創的な成果を挙げ、世界をリードする技術大国を目指してゆく必要があります。幸い 機械工業の各企業における研究開発、技術開発にかける意気込みにかげりはなく、方向 を見極め、ねらいを定めた開発により、今後大きな成果につながるものと確信いたして おります。

こうした背景に鑑み、当会では機械工業に係わる技術開発動向調査等の補助事業のテ ーマの一つとして株式会社日鉄技術情報センターに「資源高騰における機械工業企業の 経営戦略に関する調査研究」を調査委託いたしました。本報告書は、この研究成果であ り、関係各位のご参考に寄与すれば幸甚です。

平成22年3月

社団法人 日本機械工業連合会 会 長 伊 藤 源 嗣

はしがき

2008年8月、リーマンブラザーズの破綻を契機に、異常な高値を続けていた資源価 格が一気に崩壊しました。原油は(WTIスポット月平均)133.9㌦/バレル(2008.6月)

から39.15㌦/バレル(2009.2月)、鉄鉱石(中国主要港着価格スポット)は198㌦/ト

ン(2008.2月)から61㌦/トン(2009.4月)、銅(LME)は8,714㌦/トン(2008.4月)

から3,105㌦/トンへと急落しました。世界を覆っていた金融バルブが溶け、資源価格は

ここ30年来続いてきた安定価格に復するかと考えられていましたが、2009年10月時 点では、原油は75.77㌦/バレル、鉄鉱石は94㌦/トン、銅では6,306㌦/トン へと再び値 を上げ、高止まりした状態にあります。

2003 年ごろから始まった資源価格高騰は、中国など新興国の旺盛な資源需要を背景 に、世界の過剰資本が投資・投機マネーとして市場に流れこんだためと説明されていま す。当然、価格の急落は、金融バルブ崩壊による世界的な景気の後退と、急激な需要の 縮退によるものです。

資源価格の均衡点はどこにあるか? 関心のあるところでありますが、10年、15年 の長期にわたり「高止まりの状態」が続き、「安い資源の時代」から「高い資源の時代」

へとパラダイムシフトが興っているとする見解が提起されています。我が国は、安価な 資源を安定して確保できるという前提の下で、川上の鉄鋼、非鉄製錬などの素材産業か ら川下の自動車、家電・電子機器の消費財産業まで製造循環を築きあげてきました。資 源価格の上昇は消費者への価格転嫁に通じると同時に、長期に及ぶ高騰は競争力の喪失 など我が国製造業の弱体化をもたらします。生産国に極端な偏在があるレアアースなど の元素を使う製品では供給リスクに直面することが懸念されています。

我が国企業や、社会が取り得る選択肢は多くはありません。当たり前の方策ではあり ますが、考えられる素材戦略は以下の三つです。

一つは代替材料の開発です。第二が社会全体でのリサイクルの定着と徹底であります。

第三が企業、業界、政府の連携による資源開発と権益の確保だと考えています。エネル ギーと資源をいつでも好きなだけ使える時代は終わりました。どこにでもある材料を使 い製品機能を向上させていく努力が、企業の競争力を強化します。使わずにすむものは 使わない(Reduce)、丁寧に使う(Reuse)、何度も使う(Recycle)、ありふれたものを

使う(Replace)という社会のコンセンサスが持続可能な社会の構築に繋がっていくと

考えています。

平成22年3月

株式会社 日鉄技術情報センター 社 長 阿 部 一 正

目 次

1.はじめに... 1

1-1 ものづくり立国 日本を取巻く状況... 1

1-2 報告書の構成... 3

2.原油と商品市場... 4

2-1 ピークオイル論... 4

2-2 イランの脅威など地政学的リスク... 8

2-3 中国の需要拡大... 10

2-4 原油価格と商品取引... 13

3.銅鉱石と資源メジャー... 23

3-1 銅鉱山の開発の歴史... 23

3-2 銅精錬と銅需給... 27

3-3 産銅における構造変化... 34

3-4 銅価格と取引LME ... 39

4.鉄鉱石と中国の台頭... 45

4-1 鉄鉱石の起源... 45

4-2 世界の鉄鉱石需給... 51

4-3 中国の台頭と資源メジャーの動向... 54

4-4 鉄鉱石価格と取引... 59

5.レアメタルと資源の偏在... 65

5-1 レアメタルとは... 65

5-2 インジウム... 68

5-3 リチウム... 74

5-4 タングステン... 82

5-5 レアアース... 91

5-6 中国のレアメタル政策... 103

6.資源リスクに向けた企業、社会、国の対応... 106

6-1 資源リスク... 106

6-2 代替材料の開発... 107

6-3 リサイクル... 139

6-4 資源開発と権益確保... 146

7.資源高騰とパラダイムシフト... 154

7-1 資源変動と均衡価格の評価... 154

7-2 パラダイムシフト... 156

7-3 まとめ... 158

1.はじめに

1-1 ものづくり立国 日本を取巻く状況

21世紀に入ってエネルギーや鉱物資源価格が上昇し始め、2008年には旧来価格の2倍

~13倍にも急騰した。しかし、2008年9月のリーマン・ブラザーズの破綻にシンクロナ イズして、高騰状態から一気に価格崩壊したことはまだ記憶に新しい。崩壊後、旧来の価 格レベルに復するかとも予想されたが、再び上昇を始め、現在(2009年10月)では高止 まりの状態で推移している。主要な資源について、2008 年高騰前後の価格変動を表 1-1 にまとめた。資源価格の急激な変動は、製造業にとって死活問題である。20世紀は原油と 鉄の世紀であった。我われは今も、その基盤の上に生活する。ニッケルはガスタービンそ のものを構成する素材であるし、ネオジムなどレアアースは携帯やハイブリッド自動車の 磁石の必須の金属となっている。原油、鉄、銅、レアメタルなどの資源はものづくり立国 を目指す我が国にとって戦略物資であり、調達の可否とその価格は機械工業各社の企業活 動の生命線である。

表1-1 主要資源の2008年高騰前後の価格変動

資源 (基準) (ピーク価格) (ボトム価格)

単位 2003年1月 期日 価格 比率(倍) 期日 価格 比率(倍) 2009年10月 比率(倍)

原油(WTI) (㌦/バレル) 32.9 2008.06 133.9 4.07 2009.02 39.2 1.19 75.8 2.30

石炭(豪州一般炭) (㌦/トン) 26.7 2008.07 192.9 7.22 2009.03 65.4 2.45 76.1 2.85

ガス(ロシア産) (㌦/千m3) 113.4 2009.01 576.7 5.09 2009.09 222.5 1.96 232.2 2.05

ウラン (㌦/ポンド) 10.2 2007.06 136.2 13.36 2009.04 41.7 4.09 46.1 4.52

鉄鉱石(カラジャス) (セント/トン) 32.0 2008.12 140.6 4.39 2009.01 101.0 3.16 101.0 3.16 アルミニウム地金 (㌦/トン) 1379.3 2008.07 3067.5 2.22 2009.02 1338.1 0.97 1875.7 1.36

銅地金 (㌦/トン) 1650.3 2008.04 8714.2 5.28 2008.12 3105.1 1.88 6306.0 3.82

鉛地金 (㌦/トン) 444.8 2007.10 3722.6 8.37 2008.12 968.2 2.18 2227.7 5.01

亜鉛地金 (㌦/トン) 782.3 2006.12 4381.4 5.60 2008.12 1112.9 1.42 2070.8 2.65

ニッケル地金 (㌦/トン) 8032.9 2007.05 51783.3 6.45 2009.03 9710.7 1.21 18489.5 2.30

錫地金 (㌦/トン) 4445.3 2008.05 23853.6 5.37 2009.03 10689.4 2.40 15037.4 3.38

(現在価格)

出所)IMF Primary Commodity Prices 2009

一般に資源価格は、需給のバランス、鉱山事故、紛争など地政学的リスクのファンダメ ンタル要因により変動する。液晶パネルに使われるインジウムの高騰は、我が国の薄型テ レビ製造の普及立上に伴う需給不均衡により引き起こされたとされているし、原油価格の 急騰は、核開発ゲームを続けるイランの地政学的リスクの影響が大きかったと考えられて いる。

また、21世紀になって中国など新興国の経済発展が目覚しく、国家のインフラ建設のた め大量のエネルギーや基礎資材を消費するようになった。現在、原油、鉄、銅など世界の 資源は奔流となって中国に流れ込んでいる。かつて世界の資源を集め、豊かな生活を享受 できたのは米国、欧州、日本など先進国10億人の人間に限られていたが、今、中国13億 人、インド 11 億人の人間がこの階層に加わろうとしている。新興国の経済成長、豊かな 生活を求める人々の拡がり、すなわち「世界のフラット化」は資源の需給に重大な影響を

与え、資源価格高騰の主たる原因となっていると指摘されている。

このようなファンダメンタル要因以外に取引自体に誘発される価格変動もある。原油や 金属の取引には相対取引、商品取引がある。商品取引では原油のNYMEX(NYマーカン タイル取引所)、金属資源のLME(ロンドン金属取引所)などの取引所がよく知られてい る。これらの取引所を中心とする商品先物市場(コモディティ市場)では先物取引により 値決めされ、その価格は相対、現物を含めた取引全体の価格形成に大きな影響を及ぼすと されている。

2003年ごろより、コモディティ市場への投機マネーの流入が顕著になっている。その投 資残高は2002年時点では1兆5,000億円にも満たなかったが、2006年には14兆円程度 にまで膨らんでいたと推定されている。高々2 兆円程度であったマーケットに、1,500~

2,000 兆円規模の資産を持つ年金資金やオイルマネーの一部が投機マネーとして流れ込ん だことが原油や金属資源の異常な値上がりを惹き起したものと考えられている。世界的な 資金の過剰流動性、すなわち「マネーのグローバル化」が資源価格高騰の起爆剤として作 用し、資源価格を長期間にわたって押し上げた。

コモディティ市場は、多数の参加者の売買で価格形成していくオープン性に特徴があり、

このオープン性によって価格変動を抑制していくことを意図して整備されてきたマーケッ トである。しかし現実は、巨大な年金資金からの投機マネー流入や、複雑なポートフォリ オ理論に基づくオペレーションスタイルによって、価格の変動性(ボラティリティ)が激 化しており、価格安定という意図が実現されているとは言いがたい状況にある。

マネーのグローバル化は企業間の合併と買収を加速した。20世紀前期には、産銅業を中 心 に 資 源 メ ジ ャ ー と 呼 ば れ る 企 業 が 形 成 さ れ て い た が 、2000 年 、Rio Tinto が RobeRiverJVに権益を持つNorth(豪州、鉄鉱石)の買収をしたのを皮切りに、鉱山山元 の合併・買収が一気に進んだ。現在では、多くの金属資源がBHP Billiton(豪・英)、Anglo American(英)、Rio Tinto(豪・英)など5大資源メジャーと呼ばれる企業群の影響下に ある。特に鉄鉱石における寡占化が著しく、世界の鉄鉱石はBHP BillitonとVale(ブラ ジル)の2社に支配されている。我が国はじめ、世界中で、直接鉱山をもたない製鉄会社 や非鉄製錬会社は、価格変動のみならず、鉄鉱石や銅鉱石の調達リスクにも脅かされる事 態となっている。

資源価格の安定と調達はものづくり立国を目指す我が国、そして、長期安定的な企業経 営を目指す企業にとって重要な課題である。価格高騰以来、資源の国家備蓄が注目され JOGMEC を中心とする海外の資源開発も活発化している。製造業各企業においても、代 替材料の開発や資源リサイクル技術の開発が進められている。しかし、海外の資源に依存 し、国際マーケットから資源を調達せざるを得ない我が国の製造業各社には、今まで以上 にマーケット動向を把握し、戦略的な資源調達を行うことが要請されるようになってきた。

代替材料開発、リサイクル、鉱山開発と権益確保などを効果的に組合せ、長期的需給見通 しに基づく資源調達を行うことが必要になってきている。

1-2 報告書の構成

本報告書は大きく2章から7章の6つの内容から構成されている。まず、2章、3章、4 章では原油、鉄、銅を取上げ、鉱山・鉱石、需給、資源メジャー、売買方式と価格変動に ついて述べる。また5章ではレアメタルを取上げ、リチウム、タングステン、インジウム、

ネオジムなど偏在性の高い元素の用途、需給、価格について報告する。これらの資源を選 んだのは、現代社会の基盤的資源である原油と鉄、ベースメタルの代表としての銅、産業 のビタミンともいわれるレアメタルを取上げ、世界規模での需給と価格を見ることで、現 在、我が国が直面する資源問題を俯瞰することができるだろうと考えたからである。

6 章では、我が国が直面する資源問題を克服するための方策について論ずる。企業とし てできること、業界や国の支援のもとで実施しなければならないこと、社会全体でやらな ければならないことなど、現状を含め報告する。

7章では、資源問題の今後の見通しについて述べる。ここ20年間の「安い資源時代」が 終焉し「高い資源時代」が到来したと予測するエコノミストも現れた。資源問題と世界経 済のパラダイムシフトが起こっているとする分析であり、2 章~5 章で報告した需給動向 や価格変動とよく符合する。丸紅経済研究所の柴田明夫氏らの「パラダイムシフト論」を 紹介して、本報告のまとめとする。

2.原油と商品市場

原油価格は2008年7月に145ドル/バレル(NY.WTI先物)という過去最高水準まで上 昇し、その後、9月に起きたリーマンショックに連動して47ドル/バレルまで急落したこ とは記憶に新しい。2009年1/4Qでは50ドル前後で推移していたが、6月頃より再び上 昇し始め10月には 75ドルにつけた。最近の原油価格の乱高下は、原油市場への巨額な商 品ファンドマネーの流出入により引き起こされていることは間違いのないことであるが、

商品ファンドマネーの流出入を誘う要因として、様々な背景が指摘されている。ピークオ イル論をはじめとして、中国の需要拡大、イランの脅威、OPEC の余剰生産能力不足など 様々なファンダメンタル要因が語られている。これらの要因を紹介して、価格変動の背景 を考えてみたい。(1), (2)

2-1 ピークオイル論

(1)ハバートモデル

「数年内に世界の原油生産量が減少に転ずる」というピークオイル論が、ここ数年議論 されている。投機的な商品ファンドに対して、このピークオイル論に従えば「原油価格は さらに上昇を続ける」という期待感を醸成し、昨今、その社会的影響が看過できないほど 大きくなっている。(3), (4)

「生産量は増大し、ピークを迎え、やがて衰退する」という地下資源のサイクル性を最 初に指摘したのは米国シェルに在籍していた構造地質学者のハバート(Marion King Hubbert)である。1956 年、ハバートは米国の原油生産が左右対称のカーブを描いて推移 し、そのピークは1960年代後半にあたると予測し論議を呼んだ。その後の米国の原油生産 がハバートの予測にほぼ近い履歴を辿ったことから、一躍その分析は資源生産予測の基本 的な方法論と目されることとなった。

図2-1には有名なハバートカーブを示した。米国での原油生産予測である。究極資源量を 1500億バレルとした時には1965年頃、2000億バレルとした時には1970年頃に生産ピー クを迎えることが示唆されている。

ハバートは、QD(累積発見埋蔵量)、QP(累積生産量)、QR(確認埋蔵量)の時間(t)推 移の間には〔1〕式が成立し、これに発見量カーブを単純なロジスティック(logistic)曲線 と仮定すると、年間生産量d QP/dtは〔2〕式のようになることを明らかにした。

dt dQ dt

dQ dt

dQD P R

+

= 〔1〕

2 0 0

0

( 1

at)

at P

e N aN e

dt Q dQ

−

−

= +

〔2〕) 1 ( /

Q0

a Q dt Q

dQ P

P

P = − 〔3〕

ここでQ0は究極資源量(発見量)である。(Q0:究極発見量、N0,a:定数)

〔2〕式を展開して、累積生産量増加率 (d Qp/dt)/QP が累積生産量の増加とともに減少する という〔3〕式のような1次式が得られる。図2-2に示すように、横軸に累積生産量増加率 QP、縦軸に累積生産増加率 (d QD/dt)/QP をとるプロットを考えると、増加率がゼロになっ た時点の累積生産量が究極資源量Q0である。これはHubbert Linearizationといわれるも ので、線形のプロットから究極資源量が求まるということから、その後、多くの研究者が 使用する手法になった。

図2-1 ハバートによる原油生産予測

出所)JOGMEC「石油・天然ガスレビュー」2007.7,Vol.41,No.4,木村 他

図2-2 ロジスティク曲線とHubbert Linearization 出所)井上正澄「石油資源の将来」(2004)石油技術協会

(2)原油生産予測の世界規模への展開

1980年代から、ハバートモデルをもとにしたピークオイル論が、世界規模の原油生産予 測に展開されるようになってくる。その中心がキャンベル(Colin Cambell)やラエレール

(Laherrere)である。1998年、この二人の地質学者は「安い石油がなくなる(The End of Cheap Oil)」という論文を発表し、大いに話題を呼んだ。世界の既石油生産量、8000億バ レル、確認埋蔵量を8500億バレル、未発見埋蔵量1500億バレル、以上合計が究極資源量

1.8兆バレルを前提に、世界全体の生産量ピークを2004年ごろと予測している。図2-3に キャンベルらの2004年ピーク説の結果を示した。キャンベルらのピーク予測は、その後何 度も修正され、その度ごとにピークは高くなり時期は後へずれ込んでおり、これは供給量 が消費量を上回る傾向にあることを示し、石油資源量が当面本質的な危機をはらんでいな いことを示唆していると批判がなされている。

図2-3 ASPO(キャンベルら)による世界の地域別石油生産見通し 出所)JOGMEC「石油・天然ガスレビュー」2007.7,Vol.41,No.4,木村 他

ハバートモデルの系譜にあるキャンベルらのピークオイル説の問題点として、下記の二 点が挙げられる。ハバートモデルは探鉱密度が高く、政治・経済面が安定しており、需要 と開発投資の伸びに関して隘路が生じない北米のような地域ではじめて有意であって、世 界の各地では探鉱密度も北米に比べて遥かに低く、政治的に不安定で生産量推移は地質ポ テンシャル以外に様々な要因を反映しており、北米のような解析が行われる訳ではない。

もう一つは、究極資源量に関する見積である。キャンベルらは究極資源量を1.8兆バレル と悲観的に算定しているが、米国地質調査所(US Geological Survey:USGS)の2000年 の評価(USGS 2000)では3.2兆バレルと見積もっている。この違いは図2-4に示したよ うに、埋蔵量成長と未発見資源量に対する評価の違いである。図2-5は、究極資源量に関す る調査結果を評価年でプロットしたものである。世界の究極資源量に関する評価は、時間 とともに漸増基調にある。これは、探鉱技術の進歩により今日でも新規地域で油田が発見 されており、また、埋蔵量成長も依然続いていることを意味している。米国地質調査所の 3.2兆バレルと見積りは究極資源量評価カーブの上限にあるが、ベースに用いた油田データ ベース(米国 HIS Energy 社)の精度や既存油田での埋蔵量成長の評価の仕方などから、

専門家の間では比較的好意的に受入れられている。

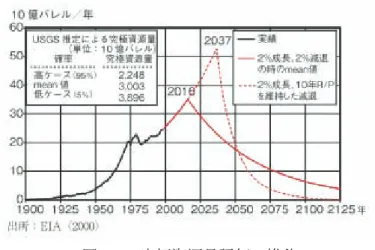

キャンベルらのピークオイル説以外にも、米国エネルギー省やケンブリッジ・エネルギ ー研究所などより石油生産予測が提案されている。図2-6は、米国エネルギー省エネルギー

情報局(EIA、Energy Information Administration)のJay Hakesが2000年に作成した 石油の生産予測である。米国地質調査所(USGS)の究極資源量3.2兆バレルを前提に、毎 年2%で需要が伸び、且つ円滑な供給がなされた場合を想定した生産予測である。世界の石 油可採年数が10 年を切る2037 年で世界的な危機意識が高まり、R/P=10 年を維持する ために消費量の制限が行われ、需要の急速な減退を見せるというシナリオである。

オイルピークの時期は何時か? という議論には決着がついていないが、地球上の石油資 源が有限である以上、石油生産のピークがいずれ訪れるのは100%確実である。

図2-4 USGS(2000)とキャンベル & ラリエール(1988)の究極資源量の内訳 出所)JOGMEC「石油・天然ガスレビュー」2007.7,Vol.41,No.4,木村 他

図2-5 究極資源量評価の推移(CGES/2001)

出所)JOGMEC「石油・天然ガスレビュー」2007.7,Vol.41,No.4,木村 他

図2-6 究極資源量評価の推移

出所)JOGMEC「石油・天然ガスレビュー」2007.7,Vol.41,No.4,木村 他

2-2 イランの脅威など地政学的リスク

(1)地政学的リスクとは

2003年ごろから原油価格の高騰が続いた。この原因としては、世界全体の「カネ余り」

「資金の過剰流動性」の大きさにあるのは明らかであるが、多額の資金を運用している投 資家たちが最も重視したのが「イランの脅威」など「地政学リスク」であったと言われる。

地政学リスクという言葉は、もともと軍事、国際安全保障面でなじみの用語であったが、

最近では石油の安全保障問題に使われることも多く、単に個別の産油国、地域の革命、テ ロ、戦争などの政治リスクを意味するようになっている。イラン核開発と原油ストップ、

サウジアラビアへの大規模テロ、OPEC 余剰生産能力問題、ベネズエラやロシアの資源ナ ショナリズムなど原油供給に関する心配の種は、枚挙に暇がない状態である。産油地域が 西アフリカ、中南米、CIS など政治的不安地域にも拡がってきているということも地政学 リスク増大の要因として見逃すことができない。

(2)中東湾岸のリスク

現在、原油市場の地政学的リスクとして最も懸念されているのが、イラン核開発と原油 供給遮断である。イランの核開発問題がこじれ、米国とイランが紛争状態に入った場合に は、アフマディネジャロ大統領が直ちに報復措置を行う可能性が高いと見られている。

その一つが、イランの供給遮断である。現在、イランは世界 4 位の産油国(世界生産の 5.4%)で、日量約250万バレルの輸出をおこなっている。この輸出量を100万バレル~150 万バレルに削減するだけで原油市場はパニックを起こすと見られている。現在、イラン原 油の輸入国は欧州、中国、日本であって米国への直接被害はないが、原油市場が世界単一 市場となっている現代においては、回りまわって米国に大きな打撃を与えるとみられてい る。原油の国際価格であるWTI(West Texas Intermediate)が急騰し、世界経済に大きな 影響を与えるというシナリオである。

イランが、ホルムズ海峡の封鎖にでるというシナリオも囁かれている。ホルムズ海峡は 世界最大の産油地帯アラビア湾と外海を結ぶ唯一の海峡であり、世界の 20%弱の日量約 1500万バレルの原油と年間2500万㌧のLNGが通過する、世界最大のエネルギーの動脈で ある。1日100隻程度の大型タンカーが通過するため、ここで軍事攻撃があれば世界のエネ ルギー市場が大混乱に陥るとされている。ただ、核開発問題がこじれてイランがホルムズ 海峡封鎖という軍事行動に出たとしても、大義名分を得た米軍やその同盟軍によって、数 日長くとも数週間でイラン側の攻撃能力が徹底排除される可能性が高いため、世界経済に 及ぼす影響は限定的であると考えられている。

ホルムズ海峡の封鎖より現実感があるのは、サウジアラビアへのテロ攻撃である。具体 的にはパイプラインや処理施設が集中するアブケイクの集中処理施設と世界最大の石油輸 出港であるラスタヌラへの攻撃である。これらの施設が破壊されると世界生産の 10%近い 日量700万バレル(2007年サウジアラビアの生産シェアは12.6%)が失われる可能性があ る。これらの施設への攻撃が通常兵器ではなく放射性物質を含むダーティーボムによるテ ロ攻撃であると、修理操業上必要な人員が長期にわたり施設に近寄れなくなり、原油市場 に及ぼす影響は長期化し、世界経済に対するダメージが深刻になると考えられている。

(3)政治的不安地域のリスク

世界の原油生産が、アフリカ、中南米、CIS など政治的不安定地域へと拡大するととも に、これらの地域でのリスクも見逃せなくなってきている。

一つはナイジェリアの国内政情不安である。ナイジェリアは日量250万バレル(2007年 世界生産の2.7%)を生産するアフリカ最大の産油国であるが、国内ゲリラ組織の妨害で軽 質低硫黄で品位が高いと云われるナイジェリア原油の生産、輸出は不安定である。ナイジ ェリアの産油地帯はニジェールデルタから深海部(水深1000mクラスの大深海油田)に集 中している。ナイジェリア原油の掘削にはShell、Chevron、Petrobras などの石油メジャ ーが参加しており、膨大な資金がこの地域投下されている。しかし、この石油収入がナイ ジェリア南部の地元に落ちず、内陸部の政権中枢に搾取されているという不満が高まって おり、地元民を中心とするゲリラ活動や部族間扮装が絶えない。ナイジェリア南部では、

石油がありとあらゆるものを汚している。パイプラインから漏れ出た石油は土壌や水を汚 染し、石油利権はうまい汁を吸う政治家や軍人の手を汚す。若者は、オイルマネーの分け 前にあずかるためなら、銃撃、パイプラインの破壊、外国人の誘拐など手段を選ばない、

などという危険な風紀に汚染され、国情は極めて不安定となっている。

ナイジェリアのような政情不安ではないが、チャベス大統領に率いられるベネズエラや プーチン政権にリードされるロシアの資源ナショナリズムもリスク要因である。

中東湾岸産油国の地政学的リスクは今後高まりこそすれ、大きく低下する可能性は低い。

一方で、中東湾岸以外の地域で増産が期待される産油国の政治リスク、事故のリスクも顕

在化しており、中東リスク、中東外リスクの同時発生の可能性も高い。このようなリスク は原油価格の急騰を引起す可能性を持つ。しかし、主な産油国の数だけでも70カ国に達し 原油市場が世界単一市場となっている現代においては、これらのリスクだけにより原油価 格高騰の時代が数年間にわたり持続し、世界の経済活動に大きな影響を与え続けていると は考え難い。

2-3 中国の需要拡大

(1)中国の石油需給の現状

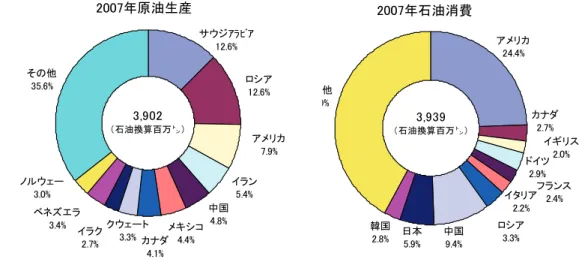

図2-7は世界の原油生産と消費の国別シェアを示したものである。中国は原油の生産国で あり世界生産の 4.8%(2007 年)を占める。一方、米国に次ぐ石油消費国であり、世界の 9.4%(2007年)を消費する。

図2-7 世界の原油生産と消費の国別シェア(2007年)

出所)BP statistical review of world energy full report 2009をもとにJATIS作成

図2-8は世界の原油生産と消費の推移を示したものである。1980年代、中国は原油輸出 国であったが1994年に生産と消費が逆転し、次第にその乖離は大きくなりつつある。1994 年以降、原油生産は1.9%程度の伸び率で増産されたが、中国経済の発展とともに石油消費 は約7.0%/年の割合で増大した。2007年での原油輸入量は176 百万㌧となり、中国国内 消費の48.5%を占めるに至った。ちなみに2007年の日本の輸入量の229百万㌧、米国の輸 入量は632 百万㌧である。2000 年代に入って中国の石油消費の伸び率は7.0%で、同時期 の世界石油消費伸び率は高々2.0%弱であったから、中国の消費が世界消費の牽引役であっ たとみることもできる。

図2-9は「1人当りGDPと石油消費」を示したものである。2006年の1人当り消費量 は米国3.13㌧、日本1.88㌧、中国0.26㌧である。中国はアメリカに次ぐ石油消費国では あるが、1人当り消費量で見ると、まだ米国の8/100、日本の14/100という低い水準に ある。しかし経済が離陸し、国民生活が豊かになり始めると、急速に石油消費量が拡大す

2007年石油消費

カナダ 2.7%

ロシア 中国 3.3%

9.4%

ドイツ 2.9%

イギリス 2.0%

フランス イタリア 2.4%

2.2%

韓国 2.8%

アメリカ 24.4%

日本 5.9%

その他 41.9%

3,939

(石油換算百万㌧)

2007年原油生産

その他 35.6%

アメリカ 7.9%

ロシア 12.6%

ノルウェー 3.0%

イラン 5.4%

中国 クウェート 4.8%

3.3%

サウジアラビア 12.6%

ベネズエラ

3.4% メキシコ

カナダ 4.4%

4.1%

イラク 2.7%

3,902

(石油換算百万㌧)

る。これは韓国での1人当り消費量の推移を見るとおりである。

生産と消費(石油換算百万㌧)

0 200 400 600 800 1000 1200

1980 1985 1990 1995 2000 2005

3国の生産と消費

-2000 -1000 0 1000 2000 3000 4000

世界の生産と消費

米国生産 米国消費 中国生産 中国消費 日本消費 世界生産 世界消費

世界

米国

日本

中国

図2-8 世界の原油生産と消費推移

出所)BP statistical review of world energy full report 2009をもとにJATIS作成

GDP と 石油消費

0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.50

0 5000 10000 15000 20000 25000 30000 35000 40000 45000 GDP(実質)perCapita(US$/Person)

石油perCapita(㌧/Person)

アメリカ 欧州OECD 日本 韓国 中国

2006 1973

1980

2000 1990

2006

2006 2006

1973

1973

1973

図2-9 1人あたりGDPと石油消費

出所)BP statistical review of world energy full report 2009などよりJATIS作成

中国の1次エネルギーの供給は石炭73%、石油が20%(2006年)を占め、石油の割合は さほど大きくはないが、中国社会における自動車の普及、冷暖房におけるエネルギー転換

などライフスタイルの急速な変化を考えると、今後、中国国内の石油消費量が急増する可 能性は高い。例えば、中国の1人当り消費量が日本と同じ1.88㌧となると、中国全体の消 費量は2,487百万㌧となり、これは2007年の世界の全生産量3,902百万㌧の64%に相当す る。

中国の今後の発展を考えると、中国の原油生産動向、輸入動向が世界の石油市場にリス ク要因として大きな影響を与えることは間違いない。

(2)中国の原油資源外交

中国の国外資源の買い漁りが世界の注目を集めている。高度成長に伴うエネルギー需要 急拡大による中長期的なエネルギー切迫への懸念を反映した中国政府の資源外交の一つで、

Loan for Oil外交などとも呼ばれる。(5)

2002年夏季の電力供給ショートの発生、2004年の発電用燃料としての石油製品の特需発 生などが契機となり、中国首脳までを繰出す資源外交に発展したといわれる。2006年には 胡錦濤総書記がナイジェリアを訪問し、経済援助に対する見返りに 4 つの陸上探査鉱区を 確保している。アンゴラでは深海鉱区入札に高額のサインボーナス(契約頭金)を提示し て落札、カザフスタンではパイプライン敷設(カザフスタン-中国新疆ウイグル自治区)

によるカザフスタン原油輸入契約など、中国の資源外交が目立つようになってきている。

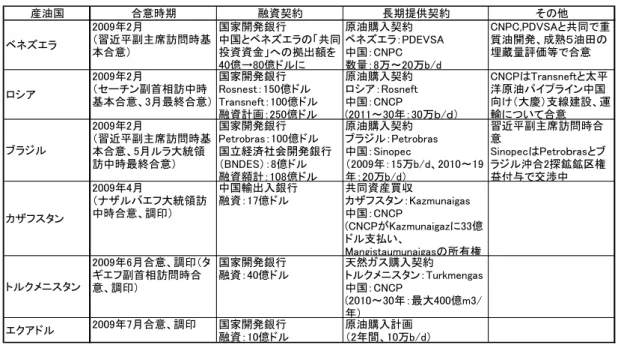

2009年に入ってからも中国資源外交は活発である。表2-1は金融危機以降に契約したエ ネルギー購入案件である。金融危機後、中国政府は金融収縮や原油価格の下落を資源確保 の好機と見て素早く動いた。産油国への融資協定と原油長期輸出協定あるいは油ガス田開 発やパイプライン投資を組み合わせた、いわゆる「Loan for Oil(Gas)」について複数の産 油国との間で合意した。合意額は2009年2月から7月までの半年で465億ドル(4兆円)

に達している。このような中国の「Loan for Oil(Gas)」型の資源外交には、買収が集中し た豪州など一部の資源国で中国警戒の声が高まっており、また一部の石油専門家からは権 益取得した鉱区の将来性や収益性に関する厳しい評価が相次いでいる。

しかし、世界最大の外貨準備保有国である中国にとって「Loan for Oil(Gas)」は石油の 安定供給はもちろんのこと、石油や天然ガスという実物資産を担保に持った上で、外貨を 長期かつ安定的に運用することができ、中国国内の銀行の「国際化」戦略にも合致する有 効な手段であると考えられている。

中国は2008年のGDPが米国と日本に次ぐ約4兆4,000億ドルで、世界最大の外貨準備 保有国(2009年9月、2兆2,26億ドル)である。外貨準備は主に米国に投資されており、

米国債の残高は2009年5月現在で8,015億ドルとなっている。中国において米ドル安や米 国債下落により保有資産が目減りすることを懸念し、運用の多様化を求める声が高まって いる。このような背景のもとで、外貨準備の運用機関として設立されたのが国家ファンド CIC(2007年設立)である。CICファンドの資産をLoan for Oilや国有企業の対外投資の 貸し手としての役割を担っているのが国家開発銀行である。近年、国際展開を強化する国

家開発銀行から資金の貸付を受けて、中国の対外資源投資の中核を担うのが CNPC(中国 石油天然気集団公司)、Sinopec(中国石油化工集団公司)、CNOOC(中国海洋石油総公司)

の国有石油企業3社であり、Chinalco(中国アルミ業公司)、中国五鉱集団公司などの国有 資源企業である。これらの企業は入札、資源開発などを通じて積極的な海外資源投資を展 開している。今、中国では、政府トップによる外交、外貨準備の多目的運用、国有資源企 業による海外資源投資が一体となって、近い将来のための石油や鉱石の資源確保戦略が展 開されている。

表2-1 中国の最近の「Loan for Oil(Gas)」案件

産油国 合意時期 融資契約 長期提供契約 その他

ベネズエラ

2009年2月

(習近平副主席訪問時基 本合意)

国家開発銀行

中国とベネズエラの「共同 投資資金」への拠出額を 40億→80億ドルに

原油購入契約 ベネズエラ:PDEVSA 中国:CNPC 数量:8万~20万b/d

CNPC,PDVSAと共同で重 質油開発、成熟5油田の 埋蔵量評価等で合意

ロシア

2009年2月

(セーチン副首相訪中時 基本合意、3月最終合意)

国家開発銀行 Rosnest:150億ドル Transneft:100億ドル 融資計画:250億ドル

原油購入契約 ロシア:Rosneft 中国:CNCP

(2011~30年:30万b/d)

CNCPはTransneftと太平 洋原油パイプライン中国 向け(大慶)支線建設、運 輸について合意 ブラジル

2009年2月

(習近平副主席訪問時基 本合意、5月ルラ大統領 訪中時最終合意)

国家開発銀行 Petrobras:100億ドル 国立経済社会開発銀行

(BNDES):8億ドル 融資額計:108億ドル

原油購入契約 ブラジル:Petrobras 中国:Sinopec

(2009年:15万b/d、2010~19 年:20万b/d)

習近平副主席訪問時合 意

SinopecはPetrobrasとブ ラジル沖合2探鉱鉱区権 益付与で交渉中

カザフスタン

2009年4月

(ナザルバエフ大統領訪 中時合意、調印)

中国輸出入銀行 融資:17億ドル

共同資産買収

カザフスタン:Kazmunaigas 中国:CNCP

(CNCPがKazmunaigazに33億 ドル支払い、

Mangistaumunaigasの所有権 トルクメニスタン

2009年6月合意、調印(タ ギエフ副首相訪問時合 意、調印)

国家開発銀行 融資:40億ドル

天然ガス購入契約 トルクメニスタン:Turkmengas 中国:CNCP

(2010~30年:最大400億m3/

年)

エクアドル 2009年7月合意、調印 国家開発銀行 融資:10億ドル

原油購入計画

(2年間、10万b/d)

出所)JOGMEC「石油・天然ガスレビュー」2009.11,Vol.43,No.6,竹原美佳

2-4 原油価格と商品取引

(1)リーマンショック前後の価格変動

図2-10は、1980年から現在にいたるまでのNYマーカンタイル取引所WTI(West Texas Intermediate)原油価格(スポット価格)の推移を示したものである。

オイルショックも落ち着いた1980年代初頭には、原油価格は40ドルをつけていたが、

その後長らく低落傾向が続き1999年には12ドルまで低下する。1980年から1999年まで の約20年間、ブラックマンデー(1987年10月)、湾岸戦争(1991年1月)、ソ連消滅(1991 年12月)など歴史的な大事件が発生したが、原油価格が大きく変動したのは1990年8月 のイラク-クウェート侵攻による価格急騰(6月16.6ドル→10月36.1ドル)程度であり、

この期間は基本的には原油価格は 20 ドルを平均値として長期下落基調にあった。1980 年 代から2000年までWTI原油価格は下限10ドル、上限40ドルという30ドル幅のレンジ を形成しており、いわば原油価格は長期的にみて平均20ドル前後がフェアバリュー(適正

価格)であり、あがっても下がっても結局は20ドル前後に回帰するという「価格のサイク ル性・平均回帰性」のコンセンサスが働いていた。実際40ドルに接近した場合も時間的に は短期間のうちに高値は終了し、20ドルに向って下落しており、40ドルという数字は湾岸 戦争などの「イベント」を背景としての有事の買いによる極端な高値でしかないという認 識である。

しかし、2002 年になって状況は一変する。2001 年12月の19.3ドルを底値に、原油価 格は5年間にかけて上がり続け、2006年7月には73.0ドルにつける。その後、一旦54.2 ドル(2007年1月)まで下落するが、その後は再び上昇し、2008年6月には「133.9ドル」

という史上最高値を記録した。しかし、2008年7月、リーマン・ブラザーズの破綻を契機 とする世界不況の発生で、原油価格の大崩落が始まり2009年2月には39.1ドルまで下落 する。深刻な経済減速が世界各国に伝播し、米国、欧州、日本は経済停滞の真只中にある が、原油価格は予想外の回復を示し2009年10月には70ドルを突破し、12月現在、80ド ルを窺う勢いである。今後、WTI原油価格は米国内石油在庫などを反映して下落するのか、

それとも中国原油輸入量増加の影響を受け80ドルを突破し、更に上昇するのか予断を許さ ない情勢にある。

2002年からのWTI原油価格の高騰とその後の崩壊を決定付けたのは、WTI原油市場へ の商品ファンド資金の流入である。商品ファンドはコモディティインデックス投資ともい う。コモディティとは一般的に国際市場で広く取引される一次産品やそれを加工した素材 を指し、原油や貴金属、非鉄金属、穀物などが代表的商品である。これらの商品を取引す る市場がコモディティマーケットであり、NYマーカンタイル取引所のWTI原油先物価格 が世界の原油価格を先導する。この先物市場に商品ファンド資金が流れ込み始めたのは 2002年、2003年ごろからといわれている。図2-11(a)はWTI先物市場への資金流入(建玉 残高)を示したものであるが、2004年末から2006年末の2年間で資金規模は200億ドル

(約2.5兆円)から700億ドル(8.5兆円)に膨れ上がっており、資金流入額の約60%が商 品ファンド資金であったと推定されている。また別の推計もコモディティ市場への大量の 商品ファンド資金の流入を示しており、2002年時点では1.5兆円にも満たなかった商品フ ァンド残高が2006年には14兆円となり、4年間で実に10倍近くに膨れ上がったと報告さ れている(図2-11(b))。コモディティ市場は株式や債券市場のように大きな市場ではない。

コモディティ市場では「先物取引」という実物商品の売買を伴わない取引形態が商品価格 を形成先導しており、この先物取引に商品ファンド資金が奔流となって流れ込んだのだか ら、先物価格が急上昇したのも不思議ではなかった。

商品ファンド資金の出し手は年金運用者や投資機関家である。世界の年金資金は 1,500 兆円~2,000兆円程度と推計されており、コモディティ市場への14兆円の投資は全資金の 1%にしか過ぎない。更に年金資金ではポートフォリオのリスク・リターンを最適にするた めのシステム運用が行われており、資金の 1%~2%をコモディティの市況に応じて割り振 るような運用が行われているといわれている。更に重要なのは年金運用者や投資機関家の

運用スタイルである。これらの投資マネーはヘッジファンドと異なり、短期的な売り買い を繰返すことは基本的にはないという点である。いったん購入した後は買い越し残を相当 期間にわたって維持するという「Long Only(買いっ放し)」と呼ばれる運用スタイルが基 本であって、短期的な売り戻しは行われない。「Long Only」というスタイルで運用された 機関投資家の莫大な資金が約 5 年間という長期に及ぶ価格高騰を引き起こしたと説明され ている。

(a) NY先物市場建玉残高の推移 (b) 商品ファンド投資残高 図2-11 商品市場への資金流入

出所)(a) 通商白書2008,p.22、(b)「石油もう一つの危機」石井彰

原油: Oil; West Texas Intermediate, 40 API, Midland Texas, US Dollars per Barrel 020406080100120140

1980M 1

1981M 1

1982M 1

1983M 1

1984M 1

1985M 1

1986M 1

1987M 1

1988M 1

1989M 1

1990M 1

1991M 1

1992M 1

1993M 1

1994M 1

1995M 1

1996M 1

1997M 1

1998M 1

1999M 1

2000M 1

2001M 1

2002M 1

2003M 1

2004M 1

2005M 1

2006M 1

2007M 1

2008M 1

2009M 1

原油価格の動向(2009年10月まで) イラン・イラク戦争 1980年9月 OPEC 40$価格 1980年メキシコ通貨危機 累積債務問題 1982年OPEC 5$下げ

チェルノブイリ原発事故 1986年4月 ブラックマンデー 1987年10月

イラク、クウェート侵攻 1990年8月 湾岸戦争 1991年1月 ソ連崩壊 1991年12月

アジア通貨危機 1997年7月 アメリカ、同時多発テロ 2001年9月

第二次石油危機 1978年 イラク戦争 2003年3月 近年最低 19.3$ 2001年12月

プレボトム 54.24$ 2007年1月

ピーク 133.9$ 2008年6月 リーマン・ブラザース破綻 2008年8月 ボトム 39.15$ 2009年2月 図2-10原油価格の動向 出所)IMF Primary Commodity Prices 2009をもとにJATIS作成

(2)商品取引所

コモディティの売買は日本語では「商品取引」と呼ばれ、現物の売買の他に「先物取引」

というが取引形態が採用されている。NYマーカンタイル取引所など取引が行われる場所が

「商品取引所」である。表2-2に世界の主要取引所の概要を示した。(6)

表2-2 世界の商品取引所

商品取引所 概 要

NYマーカンタイル取引所

(NYMEX)

NYMEXは1872年に設立されたニューヨーク・バター・取引所が前身で、1882年現在の名称に改称された。原 油、ガソリン、天然ガス、石炭などエネルギーとプラチナ、パラジウムを取引するNYMEX部門と金、銀、

銅、アルミニウムを扱うCOMEX部門の二部門で構成されている。世界最大の商品取引所である。

NYMEXを世界一の座に押し上げたのはウェスト・テキサス・インターミディエート(WTI)原油である。WTI原油というの はアメリカ内陸のテキサス州からニューメキシコ州にかけての中小油田群から採掘される極めてローカ ル色の強い原油である。しかし、石油トレーダやメジャーなどの実需家に加え、ファンドやなど投機筋が活 発な売買を行い、取引が厚みを増すことで、指標性が高まっている。WTIが世界の原油価格を左右するま でになっている。

また、石油を扱う取引所ではロンドン国際石油取引所(International Petroleum Exchange、略称:IPE)があ る。ここで扱うブレンド原油価格(主にイギリスの北海にあるブレント油田から採鉱される硫黄分の少ない 軽質油)は世界の原油価格の基準のひとつになっている。

シカゴ商品取引所

(CTB)

シカゴ商品取引所は穀物取引の中核市場として1848年に設立された。既に1865年ごろには商品先物市 場としての体裁を整え、世界の先物取引をリードしてきた取引所である。大豆、トウモロコシ、小麦などシ カゴ商品取引所の価格は国際指標としての地位を獲得している。

1975年に初めて金融商品を上場してからは米国債や金利など金融先物の売買が拡大し、2004年の売買 高は金融商品が80%強を占め、農産物は14%であった。

1994年に電子システムを導入して、金融先物を中心に電子化を推進めている。

シカゴ・マーカンタイル 取引所

(CME)

1898年に設立されたシカゴ・バター・卵取引所が母体で、1919年現在の名称に変更した。1960年代に ポークベリー、生牛といった肉類を上場し。1972年には外国通貨の先物取引を始め、今ではユーロダ ラー、株価指数などの金融先物の扱いを加速している。

また、この取引所は先進的な取引システムを装備しており、1992年稼動の電子取引システム「グローベッ クス」が著名である。

ロンドン金属取引所

(LME)

1877年、ロンドンの金属商が結束し設立した古い伝統を持つ金属取引所である。

会社の形態は株式会社で、ここLMEで形成される相場は世界中の非鉄地金、非鉄製品の価格に大きな 影響を与える。LMEでは銅、錫、亜鉛、鉛、アルミニウム、ニッケルなど10種類の非鉄金属およびビレッ ト、プラスティックを扱う。日本でも製錬会社の建値はLME相場を基準にしており、展伸銅などもLME相場 に連動する。取引の形態は先物やオプション取引である。

かって、1926年には米国の銅輸出業者組合、1935年には南米とアフリカの生産者による国際銅カルテ ル、1961年はチリやザンビアなどでの生産者価格設定など、銅価格を支配しようとする試みがなされた が、いずれも成功しなかった。

LMEでの取引の手法はほとんど公開されておらず、住友商事事件など不正取引が起こりやすいという批 判があった。LMEは不正防止に向け、取引に関する規制強化や情報公開を進めている。

東京工業商品取引所

1984年、東京工業商品取引所は、東京金取引所、東京ゴム取引所、東京繊維商品取引所を統合して設 立された。現在、石油の上場やIT化の推進が進み、国内最大の商品取引所としての地位を確立してい る。金属製品については、東京金取引所時代から金、銀、白金が牽引役で、1992年にパラジウム、1997 年にはアルミニウムを上場して、総合取引所の体裁を整えた。

飛躍のきっかけになったのは1999年のガソリン、灯油の上場である。2001年に中東原油、2003年には灯 油の軽油の上場を実現し、今ではエネルギー商品が中核を占めるようになった。また、システム化が進 み、2005年には立会場で手振りによる取引を続けていたゴムを最後に、全商品がシステム売買によるざ ばら取引に移行している。

大連商品取引所

中国全土に40箇所もの取引所が設立された時代があったが、1999年までには大連商品取引所、上海期 貨取引所、鄭州商品取引所の3箇所に集約された。大豆、トウモロコシなどの穀物は大連、天然ゴム、

銅、アルミニウムは上海、小麦は鄭州商品取引所で扱われている。

中国では食用油の需要が拡大しており、大豆を扱う大連商品取引所の取引が活発である。大連の相場 は中国内の農家や現物を扱う流通業者にとっての目安となり、大連は中国版シカゴ市場となっている。

大連の2004年の売買高は、既に、日本最大の東京工業商品取引所を上回り、2007年には農産取引所と しては世界第2位の取引所となっている。

商品取引の源流は、オランダ・アムステルダム取引所(1613年設立)の香辛料取引や大 阪堂島の米取引(1697年、淀屋の米市)にまで遡ることができる。現代のような差金取引 を含んだ先物取引は、1730年に大阪の堂島米会所で誕生したとされている。

20 世紀になるとシカゴ商品取引所で穀物のリスクヘッジの手段として先物取引が使われ るようになり、米国の商品取引の活況が際立つようになる。穀物取引の中心であったシカ ゴ取引所を中心として、品質や量の標準化、契約不履行の防止策として証拠金の導入など

取引所の整備が進み、商品先物取引が洗練された取引形態として広く利用されるようにな っていく。現在、世界の主要都市には、金・銀をはじめ穀物・綿・砂糖・ゴムなど、生活 に不可欠な商品を扱っている商品取引所がある。2009年上期での商い高の大きかった取引 所はNYマーカンタイル取引所(1位)、大連商品取引所(2位)、上海期貨物交易所(3位)、

鄭州商品交易所(4位)、シカゴ商品取引所(5位)、ロンドン金属取引所(8位)、東京工業 製品取引所(10位)などがある。

(3)商品先物取引について

商品先物取引は「価格変動のヘッジ機能」と「商品価格の調整機能」二つの役割を持つ。

ヘッジとは、将来の価格変動によって損失を被らないように保険を掛ける機能である。

例えば、アルミを1 万㌧輸入する商社があって、契約時点で1,927 ドル/㌧の価格で購入 する(先渡契約)も、輸入した商品が到着した時点で40ドル値下がりしていれば、40万ド ルの損失を蒙ることになる。しかし、同じタイミングで先物取引を利用して 1 万㌧のアル ミを売っておけば、現物の損失と先物での利益を相殺させて損益 0 とすることが可能で、

価格変動の激しい商品相場を安全に取引できる。

もう一つの価格調整機能とは、商品先物取引では公開の市場で多数の参加者が競り合う ことで価格が決定されるので、理論上、その時点での最も公正な価格が決められることを 指す。将来価格が高い場合には生産量が増え結果的に価格が下がり、将来価格が低い場合 には逆の減少が起こり、価格の安定化をもたらすと考えられている。しかし、近年ではフ ァンドや投資機関家の参入で、需給を反映した価格ではなくスペキュレーションに基づく 価格が形成されていると指摘されている。

先物取引についてもう少し説明する。

先物取引は、将来の価格を予想して現時点で約定を結ぶ契約方式で、最終日に実物を受 け渡す契約(先渡契約)と、約定価格と取引最終日の清算価格との差額を現金で決済する 契約(差金決済)とがあり、一般的には、先物取引とはこの差金決済のことを意味する。

先渡契約は当業者(その商品を現実に取り扱っている事業者)が現物商品を実際に調達す るための契約であるのに対し、先物取引(差金決済のこと以下先物取引という)は価格の 変動のみに着目して、将来にわたる価格変動のみをリスクヘッジする契約である。差金決 済では、商品の価格が今後上がる(先高)と予想される場合はまず「買い(long)」を入れ、

最初の契約の期間満了前に、実際の価格が上がったところで反対の売りを出し、手じまい することで利益を確定することができる。商品の価格が今後下がる(先安)と考えられる 場合は上記とは逆に、まず「売り(short)」を行い、価格が下がったタイミングで「買い」

注文を出すことで利益を得ることができる。決済は「買い」価格と「売り」価格の差額を 清算するだけあり、「買う」ための費用を準備する必要もなくモノを持っていなくても売り 買いが可能である。

先渡契約では最終的に実物の受渡しが伴うため、どうしても当業者が契約の中心となる のに対して、先物取引では拠出金を担保として積むだけで、実物を売り買いすることなく 多額の取引が可能であり、取引に応じたリターンも期待できる。このため先物取引にはヘ ッジファンドや年金、機関投資家などのプレーヤーが集まる。当事者、投資家、スペキュ レータも含め多種多様なプレーヤーが先物商品市場に参加することで、商品価格が形成さ れ、この価格が実物価格を先導する。

ヘッジファンドや年金、機関投資家などのプレーヤーが、原油の価格が今後上がり続け るという予想のもとに「買い」と「売り」を交互に繰返し莫大な利益を得たのが、リーマ ンショック以前の原油価格高騰の基本構造である。既に「Long Only 戦略」という売買手 法について言及したが、この手法についてもうすこし説明する。(1), (2)

図2-12、図2-13に現物価格と先物価格との関連を示した。

そもそも原油先物市場では、直近の期間(期近)から将来の期間(期先)にしたがって 原油価格が低下する「逆ざや(バックワデーション)」という構造が一般的であった。この ような構造(図 2-12)のもとでは、投資家は購入していた期近の先物を納会(先物の取引 終了日)まえに売り、利益を確定して手仕舞いを行うと同時に、次限月の先物を買う。こ の売り買いを繰返し行うのが「Long Only」と呼ばれる手法で、次限月へと買い越し建玉(未 決済の売り約定注文)の乗換えを行うというのがポイントである。バックワデーションと いう構造のもとでは、投資家は、手仕舞いを行う限月M2、M3、M4、M5において、利益 ΔU2、ΔU3、ΔU4、ΔU5 を確定する。投資家にとって確実な収益確保の方法である。この 手法による投資が2004年の中国需要ショック以降の急激な原油価格上昇をもたらした。

大量の資金が期先物に流入すると「逆ざや」が崩れ、期近物が期先物の価格を下回ると いう「コンタゴン」という状態が発生する。この場合、次限月へと買い越し建玉(未決済 の売り約定注文)の乗換えを行うと、投資家に損失が発生する状況になる(図2-13)。そう なれば、一気に投資資金が原油先物市場から流出し、価格が急落する可能性も高まる。こ の状況を打破するために考えだされたのが、コンタゴン化が進んでしまった期近や数ヶ月 先物を対象とすることをあきらめ、より長期の、未だバックワデーションメリットが残っ ている先物限月を投資対象とする方法である。ゴールドマン・サックスなどの巨大投資銀 行が打出した対応策であった。WTI原油価格は2006年7月、74.4ドルをピークに一旦下 落するが、この対応策により2007年1月頃より再び急上昇をはじめ、2008年6月の133.9 ドルという最高値まで上りつめることになる。