5

通貨政策(国際金融政策)の変化

小川英治

要 旨

本稿では,バブル前後における日本の通貨政策(国際金融政策)の変化と いう視点から,バブル発生前の円ドル委員会による円の国際化,およびバブ ル発生に関係すると言われているプラザ合意(円高誘導の政策協調)以降の 円高抑制政策への転換を考察する.とくに,プラザ合意前後の日本銀行の金 融政策反応関数を計測することによって,日本銀行の金融政策について, 1985 年 9 12 月には金利を引き上げて,円高誘導政策が行われたが,1986 年 以降,金利を引き下げて,円高抑制政策に転換したことを明らかにする.と くに,1986 年以降の円高抑制政策のために実施された金利引き下げ政策は, その副産物として 1980 年後半の資産バブルを引き起こしたことから,その 後のバブルおよびそのバブルの崩壊と関連においてきわめて重要な通貨政策 であったことが明らかとなる.

1

はじめに

本稿では,バブル前後における日本の通貨政策(国際金融政策)の変化と いう視点から,バブル発生前の円ドル委員会,およびバブル発生に関係する と言われているプラザ合意(円高誘導の政策協調)以降の円高抑制政策への 転換,そして,アジア通貨危機を契機とした IMF 体制から地域金融協力 (チェンマイ・イニシアティブなど)への動き,さらには現行の地域金融協 力の今後の強化の方向(通貨危機管理のための通貨スワップ協定の拡充,通 貨危機防止のための(地域通貨単位を利用した)サーベイランス(相互監 視)の強化など)を考察する.

国際協調の変遷を考察する.

1990 年代における円ドル相場の大きな変動,とくに,1995 年 4 月に 1 ド ル=80 円という円の第 2 次世界大戦後の史上最高値を付けた.1991 年以降 の為替介入の日次データを利用しながら,1990 年代における為替介入の実 施状況について分析を行う.

一方,1997 年 7 月にタイ・バーツ危機から始まったアジア通貨危機発生 の背景として,事実上のドル・ペッグ制度が東アジア諸国の通貨当局によっ て採用していたことが指摘されている.とくに,事実上のドル・ペッグ制度 の下で円ドル相場が円安ドル高(160 円/ドル台)の進行によって,東アジ ア通貨が円に対して増価したことが指摘されている.東アジア諸国の通貨当 局が事実上のドル・ペッグ制度を採用していたことについて,Frankel and Wei[1994]の手法を利用した実証分析についても紹介を行う.

1997 年に発生したアジア通貨危機の原因および IMF その他のタイ,イン ドネシア,韓国への救済策とその効果を考察する.IMF の処方箋が必ずし も通貨危機国通貨の信認を回復させて,増価させることがなかったことが明 らかとなる.一方,上記の通貨危機に直面した国々に対する支援が IMF の みならず,近隣諸国によっても行われたことから,通貨危機時の地域金融協 力の重要性が認識されるようになった.アジア通貨基金(AMF)構想など 地域金融協力への動きを述べる.

東アジアの最初の地域金融協力としてチェンマイ・イニシアティブが設立 された.チェンマイ・イニシアティブでは,2 国間通貨スワップ取極のネッ トワークが通貨危機管理として設立され,規模の拡大が図られてきた.その 後,チェンマイ・イニシアティブの下で ASEAN+3 財務大臣代理会合にお ける「経済レビューと政策対話」(Economic Review and Policy Dialogue) が開始され,そこで通貨危機防止を目的としてサーベイランスが始まった. 最近の ASEAN+3 財務大臣会議において,通貨スワップ取極のマルチ化を めざすことが明らかにされ,通貨スワップ取極の規模の拡大とともに,通貨 スワップ取極のマルチ化に向けて集団的意思決定メカニズムの採用に向けて 動き始めたことに言及する.

チを解消するために,アジア債券市場育成イニシアティブとアジア・ボン ド・ファンド・イニシアティブの検討が始まった.ここでは,アジア債券の 表示通貨に焦点を当てて,これらの 2 つのアジア債券に関わるイニシアティ ブ(以下,アジア債券イニシアティブと呼ぶ)を考察する.

チェンマイ・イニシアティブとアジア債券市場育成イニシアティブの両方 に共通している政策課題として,前者に関連してサーベイランス・プロセス における地域通貨単位としての共通通貨単位を利用した為替相場のサーベイ ランス,一方,後者に関連してアジア債券の表示通貨としてアジア通貨バス ケットと,地域通貨単位の創造が挙げられる.ASEAN+3 財務大臣会議は 地域通貨単位(Regional Monetary Unit)に関して研究を行うリサーチグ ループを立ち上げて,東アジアの地域共通通貨単位の研究が行われてきた. これらの研究成果を紹介するとともに,1980・90 年代の円の国際化の議論 がアジア通貨単位へ変化してきたことを指摘する.

2

円ドル委員会

円ドル委員会が設立されることとなった直接のきっかけは,1983 年 11 月 10 日の竹下登大蔵大臣とリーガン財務長官による共同新聞発表であった1).

その新聞発表のなかで,為替相場政策に関して,日米両国が外国為替市場の 動向についてより密接に協議するとともに,市場の乱高下に対しては協調し て介入を行うことが明言された.そして,国際通貨制度が有効に機能するた めには,開放されかつ自由な金融・資本市場と自由な資本移動とが重要であ ることに合意した.そして,大蔵省は,1983 年 10 月 21 日付の「総合経済 政策」に掲げられた措置のうち,円の国際化を促進し,日本の金融・資本市 場をいっそう自由化し,円の潜在的な強さをより十分に引き出すようなもの について,実施していくことを確認した.とりわけ,以下の意思決定を大蔵 省は表明することとなった.

先物為替取引における実需原則を 1984 年 4 月 1 日から撤廃する. 外貨公債の海外市場での発行の途を開くための法案を次期通常国会に提

出する.

円建て BA 市場の創設について鋭意検討する.

居住者によるユーロ円債の発行についてのガイドラインを 1984 年 1 月 1 日から緩和する.

なお,この関連で,非居住者により保有されているユーロ円債の利子所 得に対する源泉徴収税の問題については,源泉徴収制度を含め,適正な 課税が害されないよう配慮しつつ,その検討を行う.

これらの事項について,さらにいっそうの前進が望ましいとして,日本の 大蔵省と米国の財務省とが,円ドル為替相場問題に関する日米財務当局者合 同アド・ホック・グループ(正式名称:日米共同円ドル・レート,金融・資 本市場問題特別会合[Joint Japan-U.S. Ad Hoc Group on Yen/Dollar Ex-change Rate, Financial and Capital Market Issues])を設けることについて, 竹下登大蔵大臣とリーガン財務長官は合意した.この円ドル委員会は,以下 の目的をもって設立されるとしている.

合意された措置の日本および米国における進捗状況を見守るとともに, たとえば日本からの輸出の円建て化の促進というような追加措置を検討 し,かつ,実施すること.

相互理解を深め,円ドル・レートの現状およびその決定要因についての 共通の認識を確立すること.

よって,投機目的の先物外国為替取引が可能となるとともに,為替リスク ヘッジ手段としてより容易に先物外国為替取引が利用できるようになった. 「円ドル委員会報告書」において,ユーロ円債,ユーロ円 CD の規制緩和, ユーロ円貸付の自由化が盛り込まれているが,1985 年 3 月 5 日に外国為替 審議会が竹下大蔵大臣に答申した「円の国際化について」について,ユーロ 円市場の活発化が円の国際化のための 1 つの重要なステップになるとして, 積極的な意義づけをしている.

このように円の国際化のためにいくつかの措置がとられたものの,実際に は円の国際化はそれほど進まなかった.たとえば,日本の国内企業の輸出入 において円で決済されるシェアの動向を見ると(図表 5 1),円の国際化に取 り組み始めた 1985 年においては,輸出決済通貨における円の比率が 40%, 輸入決済通貨における円の比率が 8%ほどであった.その後,輸入決済通貨 における円の比率は着実に上昇し,円ドル為替相場が円高のピークとなった 1995 年に 25%近くまで達したものの,1995 年をピークにして,再び低下傾 向にある.一方,輸出決済通貨における円の比率は,1993 年に 43%近くま でに達するものの,その後は再び低下している2).

50.0

45.0

40.0

36.0

30.0

30.0 輸入(右目盛)

輸出(左目盛り)

(%) (%)

20.0 25.0

15.0

10.0

5.0

1985/3 87/3 89/3 91/3 93/3 94/3 95/3 96/3 97/3 98/3 99/3 2000/3 01/3 02/3 03/3 04/3 05/3 06/3

図表 5 1 日本の輸出入決済通貨における円建て比率

円の国際化が容易に進展しなかった理由には,通貨の機能である,交換手 段としての機能が相対的に重視されていることが挙げられる.Ogawa and Sasaki[1998]の実証分析は,国際通貨の選択において交換手段としての機能 と価値貯蔵手段としての機能のどちらが重視されるかを考察したものである. その分析方法は,ドルと円とマルクを国際通貨として想定して,コブ・ダグ ラス型の money-in-the-utility モデルより各通貨のシェア(ユーロカレン シー市場における外国通貨建ての負債のシェア3))と実質利子率およびイン

フレ率のデータから効用関数のなかの各通貨に対するパラメータを推計し, その推計値を所与としてシミュレーション分析を行っている.推計は,1986 年第Ⅰ四半期から 1993 年第Ⅱ四半期までのデータが利用されている.

そのパラメータの推計結果によると,コブ・ダグラス型の money-in-the-utility モデルにおけるドルの効用への貢献度は,ドルと円とマルクの 3 つの 国際通貨のなかでおおよそ 70%台であった(図表 5 2).そして,その推計 値を所与としたシミュレーション分析の結果が図表 5 3a と図表 5 3b に示 されている.この分析の結果より,もしアメリカのインフレ率が生産者物価 指数で 5%であったならば,ドルの占有率は 70%から 75%の間の範囲にあ ることがわかった.一方,もしアメリカのインフレ率が消費者物価指数で 5%であったならば,ドルの占有率は 74%から 78%の間の範囲にあることが わかった.このように,アメリカが 5%ほどの 1 桁台のインフレ率を続ける かぎりは,ドルの占有率は大きくは変化しないことが明らかとなった.相対 的に減価する通貨であっても,初期条件において大きなシェアを占めている

2) 小川英治[2002].

3) BIS, .

図表 5 2 ドルの効用関数への貢献度の推定

平均値 標準偏差 99%信頼区間

ユーロカレンシー金利 3 カ月物 0.73 0.13 0.67 0.79 6 カ月物 0.73 0.13 0.67 0.79

インフレ率(PPI) 実質利子率=3% 0.72 0.06 0.69 0.75 実質利子率=5% 0.73 0.04 0.71 0.75

インフレ率(CPI) 実質利子率=3% 0.79 0.06 0.76 0.82 実質利子率=5% 0.77 0.04 0.75 0.79

と,すなわち,価値貯蔵手段としての機能が劣っていても交換手段としての 機能が優れていると,その通貨がそのまま優勢であるという慣性が働く傾向 にある.とりわけ,基軸通貨はこの慣性を有する傾向にある4).

3

プラザ合意(円高誘導の政策協調)から円高抑制政策へ

プラザ合意前後の日本銀行の金融政策反応関数を計測することによって, 金融政策目標が 1985 年 9 12 月には金利を引き上げて,円高誘導政策が行わ れたが,1986 年以降,金利を引き下げて,円高抑制政策に転換したことが 明らかにされる.とくに,1986 年以降の円高抑制政策のために実施された 金利引き下げ政策は,その副産物として 1980 年後半の資産バブルを引き起 こしたことから,その後のバブル,そして,バブルの崩壊と関連において極 めて重要な通貨政策であった.

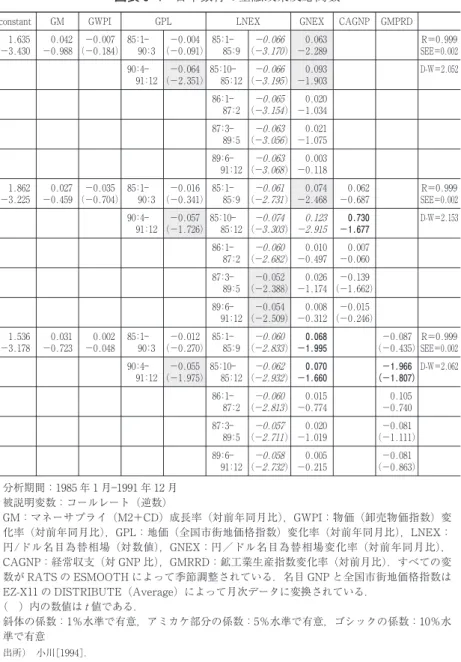

1980 年代後半に日本銀行がどのような政策反応関数をもって金融政策を 行っていたかを実証的に分析することは,バブルを生み出した金融政策の運

4) 小川英治[1998].

50 60 70 80 90 100

ドルの占有率(%) 20

15

10

5

0

イ

ン

フ

レ

率︵

%

︶

γ= 0.75

γ= 0.72

γ= 0.69

図表 5 3a インフレ率(PPI)と

ドルの占有率

出典) Ogawa and Sasaki[1998].

50 60 70 80 90 100

ドルの占有率(%) 20 25 30 15 10 5 0

イ

ン

フ

レ

率︵

%

︶

γ= 0.82

γ= 0.78

γ= 0.74

図表 5 3b インフレ率(CPI)と

営を考察することができる.1980 年代後半の日本銀行の政策反応関数に関 する実証分析には,Hutchison[1988],浅子・加納[1989],堀内[1991],岡 部[1992],地主[1992],吉野・義村[1995,1997]がある.ここでは,吉野・ 義村[1993]と同じ手法を利用した小川[1994]の分析結果を紹介する.吉野・ 義村[1995,1997]は,1980 年代後半を 1 つのサンプル期間として,その期間 を通じてコールレートが金融政策手段に利用され,為替相場水準を政策目標 としていたという結論を得ている.しかし,同じ 1980 年代後半においても, プラザ合意やルーブル合意による国際協調さらにバブルの発生のなかで,金 融政策の目標が円高誘導,円高抑制,バブル対処と変遷していった可能性が ある5).

為替相場を外生的と想定した上で,貨幣供給式,貨幣需要式,金融政策反 応式から構成される構造系の連立方程式体系においてコールレートあるいは ハイパワードマネーのどちらが金融政策手段として外生的にコントロールさ れてきたかを分析し,金融政策手段を決定した上で,金融政策反応関数を計 測する.

1980 年代後半において金融政策の目標が円高誘導,円高抑制,バブル対 処と変遷していった可能性を考慮に入れて,係数ダミーを利用した実証分析 によって 1980 年代後半の政策目標の変遷を追ってみる.分析期間は 1985 年 1 月から 1991 年 12 月とする.そのなかで,プラザ合意(1985 年 9 月)と ルーブル合意(1987 年 2 月)を大きな政策の転換点とする.プラザ合意に よって円高誘導が政策目標となり,ルーブル合意によって円高抑制が政策目 標となる.しかしながら,外国為替市場への介入を見ると,プラザ合意や ルーブル合意が成立する以前から,日本銀行は円高誘導や円高抑制を政策目 標としていた可能性がある.それを確かめるために,プラザ合意以前の期間 として分析期間を 1985 年 1 月にさかのぼって分析を行う.また,プラザ合 意とルーブル合意との間の期間で円高誘導から円高抑制へ政策目標が転換し た時期として,円高誘導のためのコールレートの高め誘導から低下へと転換 した 1986 年 1 月をとる.さらに,ルーブル合意以降,金融政策の目標が円 高抑制から他の目標に転換した時期として,1989 年 5 月の公定歩合引き上

げの時期をとる.これらの係数ダミーを為替相場と経常収支と鉱工業生産指 数に採用する.

また,地価についても係数ダミーを採用する.日本銀行の公定歩合変更に おいてその目標に金融市場の安定性が新たに加わった時期が 1990 年 3 月の 公定歩合引上げであったことから,1985 年 1 月から 1991 年 12 月の全期間 を 1985 年 1 月から 1990 年 3 月までの期間と 1990 年 4 月から 1991 年 12 月 までの期間に分ける.

金融政策手段の分析については,コールレートが外生的にコントロールさ れていたのに対して,ハイパワードマネーが外生的にコントロールされてい なかったという分析結果が得られた.すなわち,為替相場を外生とした政策 反応関数のなかで,日本銀行は,1985 年 1 月から 1991 年 12 月までの期間 において,コールレートを金融政策手段として用いていた.

次に,金融政策手段にコールレートを用いた場合の金融政策反応関数の計 測において,以下の結果が得られた.計測に当たっては,政策目標として, マネーサプライ成長率,インフレ率(卸売物価指数変化率),為替相場,地 価上昇率,経常収支そして有効需要(鉱工業生産指数変化率)を想定した. 政策反応関数の計測の結果が図表 5 4 に示されている.これより,マネー サプライ成長率とインフレ率については,1985 年 1 月から 1991 年 12 月ま での全分析期間を通じてこれらの係数が有意ではなく,マネーサプライ成長 率とインフレ率が政策目標とされていなかったことがわかる.地価上昇率に ついては,1990 年 4 月から 1991 年 12 月までの期間において地価上昇率の 係数が有意に負であった.この時期においては,バブルの影響が金融市場の 不安定性に及ぶことを防止することも考慮に入れて,日本銀行は金融政策を 行ったことを示している.

図表 5 4 日本銀行の金融政策反応関数

constant GM GWPI GPL LNEX GNEX CAGNP GMPRD 1.635

−3.430

0.042

−0.988 −0.007

(−0.184)

85:1

90:3 (−−0.0040.091)

85:1

85:9 (−−0.0663.170)

0.063

−2.289

R=0.999

SEE=0.002

90:4

91:12(−−0.0642.351)

85:10

85:12(−−0.0663.195)

0.093

−1.903

D-W=2.052

86:1

87:2 (−−0.0653.154)

0.020

−1.034

87:3

89:5 (−−0.0633.056)

0.021

−1.075

89:6

91:12(−−0.0633.068)

0.003 −0.118 1.862 −3.225 0.027 −0.459 −0.035

(−0.704)

85:1

90:3 (−−0.0160.341)

85:1

85:9 (−−0.0612.731)

0.074

−2.468

0.062

−0.687

R=0.999

SEE=0.002

90:4

91:12(−−0.0571.726)

85:10

85:12(−−0.0743.303)

0.123

−2.915

0.730 −1.677

D-W=2.153

86:1

87:2 (−−0.0602.682)

0.010

−0.497

0.007

−0.060

87:3

89:5 (−−0.0522.388)

0.026

−1.174 −0.139

(−1.662)

89:6

91:12(−−0.0542.509)

0.008

−0.312 −0.015

(−0.246)

1.536 −3.178 0.031 −0.723 0.002 −0.048 85:1

90:3 (−−0.0120.270)

85:1

85:9 (−−0.0602.833)

0.068 −1.995

−0.087

(−0.435)

R=0.999

SEE=0.002

90:4

91:12(−−0.0551.975)

85:10

85:12(−−0.0622.932)

0.070 −1.660

−1.966 (−1.807)

D-W=2.062

86:1

87:2 (−−0.0602.813)

0.015

−0.774

0.105

−0.740

87:3

89:5 (−−0.0572.711)

0.020

−1.019

−0.081

(−1.111)

89:6

91:12(−−0.0582.732)

0.005

−0.215

−0.081

(−0.863) 分析期間:1985 年 1 月 1991 年 12 月

被説明変数:コールレート(逆数)

GM:マネーサプライ(M2+CD)成長率(対前年同月比),GWPI:物価(卸売物価指数)変 化率(対前年同月比),GPL:地価(全国市街地価格指数)変化率(対前年同月比),LNEX: 円/ドル名目為替相場(対数値),GNEX:円/ドル名目為替相場変化率(対前年同月比), CAGNP:経常収支(対 GNP 比),GMRRD:鉱工業生産指数変化率(対前月比).すべての変 数が RATS の ESMOOTH によって季節調整されている.名目 GNP と全国市街地価格指数は EZ-X11 の DISTRIBUTE(Average)によって月次データに変換されている.

( )内の数値はt値である.

斜体の係数:1%水準で有意,アミカケ部分の係数:5%水準で有意,ゴシックの係数:10%水 準で有意

銀行は円高誘導政策を行っていたことになる.

一方,1986 年 1 月以降においては 1 カ月前の為替相場変化率の係数が有 意となっていない.この時期において日本銀行が行った金融政策は,1 カ月 前の為替相場の変化の方向を維持するのでもなく,1 カ月前の為替相場の変 化の方向と反対方向に逆行させるのでもなかった.日本銀行が為替相場水準 を政策目標としていたことと考え合わせて,1 カ月前の為替相場の変化とは 関係なく,日本銀行は為替相場水準を目標としていたことになる.日本銀行 は,円高ドル安が進む局面において,円高誘導政策でもなく,円安誘導政策 でもなく,むしろ為替相場安定化を図って円高抑制政策をとっていたと理解 することができる.

以上の分析結果から明らかように,日本銀行は,プラザ合意前後(1985 年)においては,円高誘導政策をとっていたのに対して,1986 年以降は円 高抑制政策あるいは為替相場安定化政策をとっていた.また,1990 年 4 月 以降は,金融システムの安定性の観点から地価上昇率も政策目標とされてい たことがわかる.

4

G7 体制による国際政策協調

た.

プラザ合意においては,各国の経済パフォーマンスと政策の協調が順調で あること,および,他方において,それが現下の為替相場に正しく反映され ていないという現状認識について 5 カ国の大蔵大臣の間でコンセンサスを得 た.そして,その現状認識を踏まえて,経済政策の協調をいっそう進めるべ きであること,そして,為替相場の適正化のためにより緊密に協力すべきで あることといった国際政策協調についてコンセンサスがとれた6).その結果,

プラザ合意以降,ドルの過大評価是正のための外国為替市場への介入ととも に,国際政策協調として円高誘導のための金融政策がとられたのである.

一方,前節で分析したように,ドルの過大評価の調整,すなわちドルの減 価は急速に進んだために,プラザ合意から 3 カ月もたたずに,1986 年に入 ると,日本の通貨当局は急速な円高ドル安を抑制することに腐心することと なった.1987 年 2 月 22 日に開催された G7 においては,これ以上のドル安 を止めることにコンセンサスを求めることになった.ルーブル合意では,プ ラザ合意以来の為替相場の変化が今や基礎的な経済諸条件におおむね合致し たという各国間の共通の認識をベースとして,為替相場がこれ以上大きく変 動することは各国における成長および調整の可能性を損なうおそれがあるこ と,したがって,現状においては各国は為替相場を当面の水準の周辺に安定 させることを促進するために緊密に協力することが合意された7)8).

その後,1988 年から 1989 年初めまでは,円ドル相場で 120 円台を推移し ていたため,この間に開催された G7 においては,現行の為替相場水準を容 認するとともに,金利引上げ競争の回避が確認された.1989 年半ばよりド ル高の様相が現れると,ドル高の進行が国際不均衡是正に逆効果をもたらす ことが表明され,ドル高抑制のための協調介入が行われた.しかし,協調介 入が一時的にしか効果を挙げることができなかったために,国際政策協調の 第 2 段階として,1989 年 10 月 6 日に欧州で協調利上げが行われたのに続い て,10 月 11 日には日本でも公定歩合が引き上げられた.

6) 『第 10 回大蔵省国際金融局年報』昭和 61 年版,p. 27. 7) 『第 12 回大蔵省国際金融局年報』昭和 63 年版,p. 34.

1990 年に入っても,円安ドル高は止まらなかったために,G7 体制の下で 引き続き対外不均衡是正の観点から円安を防止する声明が発表された.1990 年年初に株価が下落し,バブル崩壊が始まるものの,マネーサプライ成長率 が高く,労働市場逼迫を反映した賃金コスト上昇に加えて,円安による輸入 インフレの懸念のために,日本銀行は 1990 年に 3 度にわたる公定歩合引き 上げを行った(4.25%から 6%).このことによって,日米金利差は急速に 縮小して,ドル高円安を反転させることとなる.しかし,このような急速な 金利の引上げはその後の大きなバブル崩壊を生み出すことになってしまう.

5

円ドル相場の変動と東アジアの事実上のドル・ペッグ制度

1990 年代における円ドル相場の大きな変動,とくに,1995 年 4 月 18 日に 80 円/ドルという円の第 2 次世界大戦後の史上最高値を付けた.1991 年以降 の為替介入の日次データを利用しながら,1990 年代における為替介入の実 施状況について分析を行う.財務省「外国為替平衡操作の実施状況」(http: //www.mof.go.jp/1c021.htm)の日次のデータと為替相場(円ドル相場)の 日次データを照らし合わせたのが図表 5 5 である.データの制約上,サンプ ル期間は 1991 年年初から開始している.一方,現在(2008 年 7 月 18 日) までのところ,2004 年 3 月 17 日以降は外国為替市場への介入がまったく行 われていないので,サンプル期間は 2004 年半ばまでとしている.

1991 年年初から 2004 年半ばまでのサンプル期間において,ドル売り円買 いの外国為替介入に比較するとドル買い円売りの外国為替介入の回数や規模 が大きいことが図表 5 5 から明らかである.ドル売り円買い外国為替市場へ の介入は,1991 年 5 月,6 月に為替相場が 140 円/ドル近辺に迫ったとき, 1992 年 1 月から 8 月にかけて為替相場が 130 円/ドル近辺に達したとき, 1997 年 12 月に為替相場が 130 円/ドルの水準に迫ろうとしたとき,1998 年 4 月に為替相場が 130 円/ドルを超えたとき,1998 年 6 月に為替相場が 140 円/ドルを越えたときだけであった.また,介入規模も,1998 年 4 月 10 日 の 2.6 億円という例外を除くと,それほど大きくない金額であった.

182

10,000

0

5,000 15,000 20,000

10,000

15,000 −5,000

20,000 25,000 30,000 160 150 140 130 120 110 100 90 80 1991/1/1 91/4/26 91/8/21 91/12/16 92/4/9 92/8/4 92/11/27 93/3/24 93/7/19 93/11/11 94/3/8 94/7/1 94/10/26 95/2/20 95/6/15 95/10/10 96/2/2 96/5/29 96/9/23 97/1/16 97/5/13 97/9/5 97/12/31 98/4/27 98/8/20 98/12/15 99/4/9 99/8/4 99/11/29 2000/3/23 00/7/18 00/11/10 01/3/7 01/7/2 01/10/25 02/2/19 02/6/14 02/10/9 03/2/3 03/5/29 03/9/23 04/1/16 04/5/12

介入金

額(億円

)

円

/ド

ル

(

円

/ド

ル

)

円

)

為 替 相 場

図表

55

日本の為替介入と為替相場(19912004

年)

財務省『外国為替平衡操作の実施状況』と

Datastream

いてもより大きかった.とくに,円買いドル売りの外国為替市場への介入の 回数が多く,規模が大きかったのは,1995 年 4 月に 80 円/ドルに達した前 後,1999 年後半から 2000 年前半にかけて 120 円/ドル台から 110 円/ドル を切ろうとした 1 年間,2002 年 5 月の 130 円/ドル台から 110 円/ドル台 へ急速に増価した時期,2003 年から 2004 年 3 月にかけて 120 円/ドル台か ら 100 円/ドル台へ増価した時期である.

このように,1991 年から 2004 年までの期間において,日本の通貨当局は, 為替相場の大きな変動に対してときとして大規模な為替介入を行ってきた. 1995 年 4 月には 80 円/ドルとなったときには,通貨当局は急激な円高を阻 止するために大規模な為替介入を行った.その後,円が急速に円安となり, 1997 年末から 1998 年にかけて為替相場が 130 円/ドルを超えて円安水準に なると,円安阻止に向けて通貨当局はドル売り・円買いの為替介入を行った. その後,再び円高に転じて,円高ドル安が進行すると,1999 年から 2000 年 にかけておよび 2002 年にドル買い・円売りの為替介入を行って円高に歯止 めをかけている9).2003 年から 2004 年 3 月にかけても通貨当局は大規模な

為替介入を行っている.これまでにない巨額の為替介入にもかかわらず,当 時は,1999 年以来の円高水準を阻止することができなかった.たとえば, 2004 年 1 月 9 日には 1 日で 1 兆 6664 億円もの為替介入が行われた.1 月だ けで為替介入総額は約 7 兆ものドル買い・円売りの為替介入を行っている. しかしながら,為替相場が円安ドル高へと反転するまでにはさらに 8 兆円も のドル買い・円売りの為替介入が必要であった.円安ドル高水準に反転した 2004 年第 2 四半期以降はいっさいの介入が行われていない.

伊藤[2002]によれば,外国為替市場への介入方向が円買いドル売りなのか, あるいは,円売りドル買いなのかがきれいに分かれる水準は,125 円/ドル を境にしている(図表 5 6).ドル買い・円売りの為替介入を行った日の為替 相場は,例外なく 125 円/ドルを下回り,ドル売り・円買いの為替介入を 行った日の為替相場は,例外なく 125 円/ドルを上回っていた.また各年度 の為替介入の回数,為替介入総額,1 回当たりの平均為替介入額(為替介入

総額/為替介入回数)について見ると,直接,為替介入を担当している財務 官等の在任期間によって,為替介入の手法に大きな違いがあると言われてい る.たとえば 1990 年代前半では,数百億円程度の小規模の為替介入が連続 的に行われたのに対して,1990 年代後半では,ときに 1 兆円を超えるよう な大規模な為替介入が少ない頻度で行われていた.図表 5 7 に見られるよう に,これらの為替介入が実施されたことにより,着実に外貨準備が蓄積され ていった.

一方,1997 年 7 月にタイ・バーツ危機から始まったアジア通貨危機発生 の背景として,事実上のドル・ペッグ制度が東アジア諸国の通貨当局によっ て採用していたことが指摘されている.とくに,事実上のドル・ペッグ制度 の下で円ドル相場が円安ドル高(160 円/ドル台)の進行によって,東アジ ア通貨が円に対して増価したことが指摘されている.

東アジア諸国の通貨当局が事実上のドル・ペッグ制度を採用していたこと

図表 5 6 ドル/円介入日の中心値水準ごとの介入回数・総額

介入日の中心値

介入の方向 介入日数 介入総額(億円)

以上 未満

140 145 ドル売り 3 2,736

135 140 ドル売り 1 139

130 135 ドル売り 8 30,581

125 130 ドル売り 20 15,338

120 125 ドル買い 2 17,109

115 120 ドル買い 4 21,568

110 115 ドル買い 17 13,815

105 110 ドル買い 28 38,310

100 105 ドル買い 50 63,977

95 100 ドル買い 35 27,257

90 95 ドル買い 9 5,406

85 90 ドル買い 16 20,718

80 85 ドル買い 7 3,680

ドル売り累計 32 48,794

ドル買い累計 168 211,860 総合計 200 260,654 ドル売り介入日の円・ドル中心値の最安値 126.50 円 ドル買い介入日の円・ドル中心値の最高値 122.65 円

注) 上表以外に,ドル売り・マルク買い 1 回,マルク買い・円売り 1 回,ドル売り・ルピア買い 5 回, ユーロ買い・円売り 5 回,があった.

については,Frankel and Wei[1994]が実証分析によってこれらの通貨当局 の為替政策を分析している.Frankel and Wei[1994]ではスイス・フランを ニュメレールとして各国為替相場を算出し,その変化率を米ドルと日本円と ドイツ・マルクに回帰することによって,主要国通貨のウェイトを推計する 方法が用いられている10).

まず,事実上のドル・ペッグ制を採用していたアジア各国通貨の米ドルと の連動性(相関係数)の推移を見てみよう(図表 5 8).アジア通貨危機以前, シンガポールを除くほとんどのアジア各国で米ドルとの相関が 80%近く, 事実上のドル・ペッグ制が採用されていたと言われている.アジア危機の発 生の原因がドル・ペッグ制への過度の信頼が指摘されたため,危機が発生し た直後(1997 2001 年頃),アジア各国の通貨当局は一時的にドルとの連動 性を低下させることとなる.アジア危機から回復する過程(2001 2004 年) で,多くの国々は再びドルへの連動性を高めていることがわかる.

以下の推定式に従って,為替相場をスイス・フラン(SFR)に対する各国 通貨建て価格(S)で表示し,その日次変化率を,米ドル(USD)と日本円

10) Kawai and Akiyama[1998]や McKinnon[2000]や福田・計[2001]などでも同様の分析がなさ れている.分析手法の詳細については,小川・川崎[2007]を参照せよ.

10,000 9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 (億ドル)

1980M1 1980M1 1981M7 1982M4 1983M1 1983M1 1984M7 1985M4 1986M1 1986M1 1987M7 1988M4 1989M1 1989M1 1990M7 1991M4 1992M1 1992M1 1993M7 1994M4 1995M1 1995M1 1996M7 1997M4 1998M1 1998M1 1999M7 2000M4 2001M1 2001M1 2002M7 2003M4 2004M1 2004M1 2005M7 2006M4 2007M1 2007M1 図表 5 7 外貨準備(total reserve minus gold)の蓄積

(YEN)とドイツ・マルク(DM)の日次変化率に回帰させる.

∆ln

S SFR

=β+β∆ln

USD

SFR

+β∆ln

YEN

SFR

+β∆ln

DM

SFR

+εこれらの係数を推定することにより,各通貨当局がどのような主要通通貨 の動きを視野に入れ,自国通貨の対外価値の安定を図っているのかという為 替政策そのものをうかがい知ることができる.図表 5 9 は Frankel and Wei [1994]で得られた実証結果を示している.

分析期間については,1979 年 1 月 1 日 1992 年 5 月 8 日の期間を取り上げ ている.ただし,人民元については,中国で為替制度改革が 1984 年に行わ れ,構造変化があるため,1991 年 1 月 1 日 1992 年 5 月 8 日の期間を取り上 げている.

これらの結果を見ると,おしなべてアジア通貨は米ドルと高い連動性を示 していることがわかる.アジア通貨危機以前においては,タイの通貨当局は 通貨バスケット・ペッグ制度を採用していたと公表していたものの,タイ・ バーツは 80%以上米国ドルに連動していたことがわかる.タイの通貨当局 は為替政策を行う際に,日本円やドイツ・マルクといった通貨の動きを考慮 していたのはわずかであり,ほとんどが米ドルにタイ・バーツを安定化させ ていた.このように,当時は,タイの通貨当局はバスケット・ペッグ制度を 採用していたと公表していたものの,実態は,事実上のドル・ペッグ制度を 採用していたと言える.

図表 5 8 米ドルとアジア各国通貨との連動性(相関係数)の推移

タイ

バーツ インドネシアルピア マレーシアリンギ シンガポールドル フィリピンペソ ウォン韓国 人民元中国 1990:1 1997:1 0.995 0.911 0.922 0.374 0.855 0.897 0.792 1997:7 1998:12 0.133 −0.095 0.343 0.639 0.469 0.146 1.000 1999:1 2001:12 0.165 −0.084 1.000 0.901 −0.288 0.702 1.000 2001:1 2003:12 0.964 0.541 1.000 0.990 0.985 0.956 1.000 2002:1 2004:12 0.956 0.879 1.000 0.992 0.990 0.913 1.000

6

アジア通貨危機

――IMF 体制から地域金融協力への動き1997 年 7 月 2 日のタイ・バーツ危機から始まり,東アジア諸国に危機が 伝染していったアジア通貨危機は,これまでに見られなかった新しいタイプ の通貨危機であると言われている.その最も重要な特徴として,従来の通貨 危機が政府の対外債務に起因していたのに対して,国際資本取引がグローバ ルに活発化するなかで,通貨危機が民間金融機関や民間企業の対外債務に起 因するものであったことである.そのなかで,通貨危機に直面した国の経済 に対する信頼(confidence)の喪失による資本流出が問題となった.そのた め,アジア通貨危機に対する対処として,信頼の回復に焦点が当てられた. この点に関しては,アジア危機に対する国際通貨基金(International Monetary Fund:IMF)の対応も,信頼の回復に重点が置かれた.IMF は, 金融支援の要請があった国(タイ,インドネシア,韓国)に対して,信頼を 回復することを目的としてさまざまなコンディショナリティを課した11).

図表 5 9 米ドルとアジア各国通貨との連動性(Frankel and Wei[1994]の手法)

モデル 定数項 米ドル 日本円 独マルク 豪ドル NZ ドル 2

韓国 −0.0007** 0.95** −0.01 −0.00 0.01 0.01 0.82 1.94 ウォン (0.0003) (0.03) (0.03) (0.05) (0.02) (0.02)

シンガポール 0.0003** 0.71** 0.12** 0.14** 0.01 0.02** 0.86 2.28 ドル (0.0002) (0.02) (0.02) (0.04) (0.02) (0.01)

マレーシア −0.0002 0.73** 0.06* 0.12* 0.01 0.03** 0.79 2.19 リンギ (0.0003) (0.03) (0.02) (0.05) (0.02) (0.02)

インドネシア −0.0018* 1.01** 0.17* −0.00 −0.07 0.01 0.44 2.04 ルピア (0.0008) (0.07) (0.07) (0.13) (0.06) (0.05)

フィリピン −0.0018** 1.09** −0.01 −0.05 −0.05 0.03 0.54 2.05 ペソ 0.0006 (0.06) (0.06) 0.11 (0.05) (0.04)

タイ −0.0002 0.81** 0.12** 0.07** −0.01 0.01 0.99 2.70 バーツ (0.0002) (0.02) (0.02) (0.03) (0.02) (0.02)

中国 −0.0006** 0.98** −0.02 −0.55 −0.05** 0.05** 0.54 2.05 人民元 (0.0002) (0.03) (0.03) (0.04) (0.02) (0.03)

分析期間:1979 年 1 月 1 日 1992 年 5 月 8 日.ただし,人民元については,為替制度改革が 1984 年に行われ,構造変化があるため,1991 年 1 月 1 日 1992 年 5 月 8 日.

具体的には,財政収支の黒字化(最初の政策プログラムにおいて)と金融引 締め政策等による緊縮的なマクロ経済政策とともに,金融部門の再編等を含 む多岐にわたる構造改革であった.IMF は,通貨危機に陥った国がこれら の政策プログラムを実行することによって,これら国の経済に対する信頼が 回復され,資本流出が止まることを想定していた.

しかしながら,このような IMF による対応がアジア通貨危機のような新 しいタイプの通貨危機に適切であったかどうかが問題視されている.すなわ ち,信頼の回復を目的として IMF が課したコンディショナリティあるいは IMF が支持した政策プログラムが果たして信頼の回復に貢献したのか,あ るいは,逆に信頼をいっそう喪失させたのではないかという批判が IMF に 投げかけられた(Feldstein[1998],Randelet and Sachs[2000],De Gregorio

[1999],伊藤[1999]).実際に,IMF に支持された政策プログラムが当該 国の政府によって同意書(Letter of Intent)や経済・金融政策に関する覚書 (Memorandum of Economic and Financial Policies)という形で発表された ときに,市場参加者がその発表に対してどのように反応したかについて,為 替相場の動きを調べると,いっそうの通貨の減価を引き起こしたケースが あったことも見出される(小川[2000]).

IMF の金融支援が次第に巨額化しつつあることは De Gregorio [1999]によって指摘されているものの,図表 5 10 から明らかなように,ア ジア通貨危機においては,IMF のみならず,世界銀行,アジア開発銀行, さらには日本などが中心となった 2 国間取決めによる金融支援が行われてい る上に,その金額も IMF の金融支援額をはるかに超えている.

従来の IMF の金融支援においては,スタンド・バイ取極の資金利用枠が, 拡大信用供与措置と合わせて年間でクォータの 100%であり,累積ベースで 300%が上限となっている.しかしながら,1994 年末に発生したメキシコ危 機に際して,1995 年 2 月 1 日に IMF がメキシコに対して決定した金融支援 額はメキシコのクォータの 500%と大規模のものとなった.アジア危機にお いても,タイとインドネシアに対してはそれぞれの国のクォータの約 500% に相当する金融支援を行うことを IMF が決定した.

このようなクォータの 500%に限定された IMF による金融支援額で十分 であったかどうかは,問題視されている.伊藤[1999]によれば,「タイの場 合,その外貨建て債務の大きさ,あるいは民間債務の借り換えについての仮 定が楽観的過ぎたといえよう.これが IMF プログラムのあとに,バーツが 安定化しなかった 1 つの理由である」と指摘されている.また,アジア危機 の特徴として指摘される対外債務の短期債務の比率が高いことによって,危 機における民間債務の借り換えの可能性が低下することの重要性が認識され ている.このような短期債務の借り換えに関連した流動性危機は,銀行取付 に類似した特徴をもつことから,短期債務の借り換えを十分に担保するだけ の大きな金額の金融支援が必要となる.

IMF は,この問題に対処するために,1997 年 12 月に補完的準備融資制度 (SRF)を創設した.SRF は,巨額の金融支援を可能とするように,融資限 度額は設けられていない.しかしながら,返済期間は 1 年間と短く,市場金 利より高いペナルティ金利が課せられる.1997 年 12 月 4 日に決定した韓国 への金融支援では,スタンド・バイ取極の下でクォータの 500%と SRF の 下でクォータの 1500%の金融支援を受けることに決まった.しかしながら, これだけでは不十分であったために,日米欧を中心とした 230 億ドルにも上 る第 2 線準備を設定することも決めた.さらに,韓国の場合には,これだけ の金融支援額でも十分ではなく,IMF の金融支援の目的である韓国ウォン の信頼を回復するに至らず,ウォンは減価し続けた.そのため,同年 12 月 24 日に国際商業銀行が韓国の民間債務を借り換えることに合意することに

図表 5 10 アジア通貨危機国への金融支援

(億ドル)

IMF クォータの比率 アジア開発銀行世界銀行 協 定国間 合 計

タ イ 1997年 月20日 40 505% 27 105 172 インドネシア 1997年11月 日 101 490% 80 180 361

1998年 月29日 112 100 211 423

韓 国 1997年12月 日 211 1938% 142 231 584

合 計 352 249 516 1117

363 269 547 1179

よって,通貨危機のいっそうの深刻化を止めることができた.

このように,アジア通貨危機に直面した国々に対する支援が IMF のみな らず,近隣諸国によっても行われたことから,アジア地域における通貨危機 時において,IMF による金融支援の限界とともに,地域金融協力の重要性 が認識されるようになった.地域金融協力へ動き始めるきっかけとなった. その最初の動きは,アジア通貨危機のなか,1997 年秋に日本と ASEAN と の間で設立が検討されたアジア通貨基金(AMF)構想であった.しかし, AMF 構想については,IMF の役割の重複問題とモラルハザードの可能性が アメリカ政府および IMF より指摘され,また,中国政府が AMF 構想に消 極的であったために,その構想は実現されずに,見送られることとなった. 一方,アジア通貨危機への対策のための協議を行う場として,1997 年 11 月にマニラでアジア太平洋の 14 カ国・地域の蔵相・中央銀行総裁代理によ る会合が開催され,「金融・通貨の安定に向けたアジア地域協力の強化のた めの新フレームワーク」,いわゆる「マニラ・フレームワーク」が合意され た.マニラ・フレームワークは,日本,中国,香港,韓国,ASEAN 6 カ国 (ブルネイ,インドネシア,マレーシア,フィリピン,シンガポール,タイ)

のほか,アメリカ,カナダ,オーストラリア,ニュージーランドの通貨当局 と IMF などの国際機関で構成されていたため,純粋な地域金融協力の場と はなっていないものの,その後の地域金融協力への進展の基礎となったと言 える.マニラ・フレームワークは,IMF のサーベイランスを補完するため 域内のサーベイランスを行うとともに,IMF の経済調整プログラムを前提 とした 2 国間支援の枠組みを作ることを目的としていた.

アジア通貨危機に対処するための一連の国際的な金融協力の経験を踏まえ, 地域金融協力の強化へ向けたさらなる取組みとして,1999 年 11 月にマニラ で開催された ASEAN+3 首脳会議において,「東アジアにおける自助・支

援メカニズムの強化」の必要性が合意された.これを受け,2000 年 5 月に タイのチェンマイで開催された ASEAN+3 蔵相会議において,「チェンマ

イ・イニシアティブ」として,ASEAN+3 各国の間での 2 国間スワップ取

極およびレポ取極のネットワークの構築が合意されることとなる12).

7

チェンマイ・イニシアティブとその強化

チェンマイ・イニシアティブは,2000 年 5 月にタイのチェンマイで開催 された ASEAN+3 財務大臣会議で合意された ASAEN 諸国と日本,中国,

韓国(いわゆる,ASEAN+3)との間の金融協力・通貨協調である.チェ

ンマイ・イニシアティブでは,2 国間通貨スワップ取極がネットワーク構築 されている.また,2005 年 5 月にトルコ・イスタンブールで開催された ASEAN+3 財務大臣会議および 2006 年 5 月にインド・ハイデラバードで開

催された ASEAN+3 財務大臣会議において,合意された通貨スワップ取極

の強化策に従って,通貨スワップ取極額が増額された.2007 年 7 月 10 日時 点で,チェンマイ・イニシアティブに基づく通貨スワップ取極の総額は 830 億ドルに達している13).

チェンマイ・イニシアティブは,ASEAN+3 の枠組みを通じて,アジア

における自助・支援メカニズムを強化するために,IMF などの既存の国際 的な制度を補完する域内の金融協力の取極を確立することが目的となってい る.そのため,チェンマイ・イニシアティブでは,ASEAN+3 の通貨当局

間の既存の協力の枠組みを強化することとなった.一方,通貨スワップ取極 は,通貨危機に陥った国に対して通貨スワップ取極の相手国がその取極に 従って,外貨準備を融通しあう金融協力である.そのため,通貨危機が発生 した後に金融支援を行うという意味で,チェンマイ・イニシアティブに基づ く通貨スワップ取極は通貨危機管理として機能を有するものである.その意 味で,この通貨スワップ取極は,通貨危機管理を目的としたものであって, 通貨危機防止を目的としてはいなく,また,そのように機能するものではな い.

イスタンブール ASEAN+3 財務大臣会議において,チェンマイ・イニシ

アティブの第 2 段階に入るべく,強化策が取られることが合意された.そし て,2006 年 5 月 4 日にインドのハイデラバードで開催された ASEAN+3 財

務大臣会議において,その強化策が実現されつつあることが確認された. 通貨危機防止を目的としたサーベイランスに関しては,ASEAN+3 財務

大臣代理会議において行われている「ASEAN+3 経済レビューと政策対話

(Economic Review and Policy Dialogue)」と呼ばれる域内経済サーベイラン スをチェンマイ・イニシアティブの枠組みに統合して,強化することとなっ た.とくに,効果的な域内サーベイランス能力を強化するための方策を検討 するために,「専門家グループ(Group of Experts:GOE)」や「経済・金融 の監視に関するテクニカル・ワーキング・グループ(Working Group on Ecconomic and Financial Monitoring:ETWG)」を設置することとなった. 前者の「専門家グループ」は,域内の経済・市場専門家から構成され,この 地域のための独立した経済評価体として機能する.一方,後者のワーキン グ・グループ ETWG は,経済の異変を早期に発見するために早期警戒シス テムの開発と普及に重要な役割を演じる.

このように域内経済サーベイランスをチェンマイ・イニシアティブの枠組 みに統合して,強化することになったように,チェンマイ・イニシアティブ に基づく通貨スワップ取極は,通貨危機管理のためだけではなく,通貨危機 防止のために機能するために,域内サーベイランスの面でチェンマイ・イニ シアティブをいっそう,拡充・充実させることが望ましい.そのために,迅 速な通貨危機管理の可能とするだけでなく,通貨危機を防止することにも寄 与するサーベイランスの充実を図るべきである.サーベイランスが行われる ことによって各国政府は経済パフォーマンスを悪化させないように努めるイ ンセンティブを増すことができる.

一方,ASEAN+3 財務大臣会議では,チェンマイ・イニシアティブの有

効性を強化するための見直しに向けた検討が作業部会において進められた. その検討の結果,2005 年 5 月の ASEAN+3 財務大臣会議(トルコ・イスタ

ンブール)では,チェンマイ・イニシアティブをより効果的かつより規律あ る枠組みにする方策として,①域内経済サーベイランスのチェンマイ・イニ シアティブの枠組みへの統合と強化,②スワップ発動プロセスの明確化と集 団的意思決定手続の確立,③規模の大幅な拡大,④スワップ引出しメカニズ ムの改善,を行うことが合意された.そして,これらの合意をそれぞれの 2 国間スワップ取極に反映していく作業が進められた.

2006 年 5 月の ASEAN+3 財務大臣会議(インド・ハイデラバード)では,

思決定手続の導入,地域経済の研究を目的とした経済・市場専門家で構成さ れる専門家グループ(Group of Experts)および早期警戒システムに関する 作業部会の設置による域内経済サーベイランスの能力強化,スワップ規模の 拡大が確認された.

さらに,地域における流動性支援のための,より発展した枠組み(「チェ ンマイ・イニシアティブのマルチ化」もしくは「ポスト・チェンマイ・イニ シアティブ」)に向けて,可能な選択肢を検討する観点から,新たな検討部 会(タスク・フォース)を設置することとなった.検討部会での検討を受け, 2007 年 5 月の第 10 回 ASEAN+3 財務大臣会議(日本・京都)では,チェ

ンマイ・イニシアティブのマルチ化について,段階的なアプローチを踏みな がら,1 本の契約の下で,各国が運用を自ら行う形で外貨準備をプールする ことが適当であることに各国間で原則一致した.さらに,①域内の短期流動 性問題への対応,②既存の国際的枠組みの補完,というチェンマイ・イニシ アティブの 2 つの中核的な目的を維持しながら,チェンマイ・イニシアティ ブのマルチ化に向けて検討が進められている.

8

アジア債券イニシアティブ

アジア通貨危機の教訓として,国内金融機関の対外資金調達と対内融資に おける通貨と満期のダブル・ミスマッチによって通貨危機から金融危機を引 き起こし,さらに金融危機を深刻化したと指摘されている.国内金融機関が 外国通貨建て,とりわけドル建てで短期債務の形で借り入れる一方,その外 国から借り入れた資金を国内企業に自国通貨建てで長期債務の形で貸し付け ていた.このようなダブル・ミスマッチのなか,いったん自国通貨が大きく 減価すると,国内金融機関の貸借対照表が悪化し,金融危機に発展すること となる.金融危機を防止するために,そして,万が一金融危機に陥った際に 金融機関による貸し渋りの影響を最小限に抑えるために,金融機関による金 融仲介を中心とした間接金融のみならず,債券市場を通じた直接金融もバラ ンスよく発展した金融システムを作り上げることが必要であることが認識さ れている14).

融と並んで債券市場を通じた直接金融がバランスよく機能することによって, 国内と外国の貯蓄を国内投資に有効に向けることを通じて資源配分を改善す ることができる.そして,債券市場における投資手段が多様化することに よって,投資家にとっては効率的な資産運用や有効な金融リスク管理を行う ことができる.また,単に債券市場が存在するということに加えて,その債 券市場が深みのある流動的な市場であることによって,流動性プレミアムを 解消して,金利を低下させるとともに,債券価格や金利の急激な変化やボラ ティリティを抑制することができる.そして,これらの債券市場のメリット を享受することによって,バランスの取れた直接金融と間接金融を通じて東 アジア諸国の国内に頑健で効率的な金融システムを構築することができる. また,今後,東アジア諸国の経済がさらに発展し,経済成長を遂げるにつ れて,生命保険市場や年金市場が成長することが予想される.その場合に, 生命保険および年金の資金を運用する機関投資家が東アジア地域における資 金循環において重要な役割を果たすようになるであろう.機関投資家の運用 は融資よりも証券投資が中心となることから,これらの機関投資家の資産運 用先を充実させる観点からも,債券市場の育成と発展が必要となるであろう し,東アジア地域における機関投資家の今後の成長によって,この地域の債 券市場の活性化がうながされるであろう.

東アジアにおいて債券市場を育成することを目的として,2002 年 12 月の ASEAN+3 諸国の財務省の非公式セッションにおいて,「アジア債券市場育

成イニシアティブ(ABMI)」が提案され,これに沿って具体的検討を行っ ていくこととなった15).アジア債券市場育成イニシアティブは,債券発行

主体の拡大・アジア通貨建ての債券の発行を促進することにより,市場に厚 みをもたせる一方,債券市場育成のための環境整備(保証・格付機関・決済 システム等)を行っていくことを柱としている.2003 年 8 月にマニラで開 催された ASEAN+3 財務大臣会議で,6 つのワーキング・グループ(①新

たな債務担保証券開発のためのワーキング・グループ,②技術支援に関する ワーキング・グループ,③国際開発金融機関,政府系機関およびアジアの多

14) 小川[2007].

国籍企業による現地通貨建て債券発行に関するワーキング・グループ,④域 内の格付および情報発信に関するワーキング・グループ,⑤信用保証および 投資メカニズムに関するワーキング・グループ,⑥外国為替取引と決済シス テム等に関するワーキング・グループ)が設立され,それらのワーキング・ グループを通じて,早期の具体化に向けた作業を続けられている.

こうした状況を踏まえ,2005 年 5 月のイスタンブールの ASEAN+3 財務

大臣会議で,ABMI のいっそうの加速・推進および域内各国の債券市場の さらなる発展のために,現行のワーキング・グループの体制を見直すことと し,各国の定期的な自己審査,情報の一元的管理のための新たな体制整備, アジア通貨バスケット建て債券の研究の開始が合意された.また,将来のア ジアにおける国際債券市場の発展に向けた検討(アジア・ボンド・スタン ダード)の開始についても合意がなされた.2006 年 5 月のハイデラバード の ASEAN+3 財務大臣会議では資産担保型アジア通貨バスケット建て債券

とクロスボーダーの域内通貨建て債券の発行が債券市場のさらなる発展に寄 与すると言及されている.これらの合意を受けて,具体的な作業が進められ ている.

一方,東アジア・オセアニア中央銀行役員会議(EMEAP)メンバー中央 銀行は,アジア・ボンド・ファンド(ABF)・イニシアティブを進めてい る16).2003 年 6 月に日本,オーストラリア,ニュージーランドを除く 8 カ

国・地域のドル建て国債および準国債を投資対象としたアジア・ボンド・ ファンドⅠ(ABF Ⅰ)が創設された.その後,2004 年 12 月に同地域にお ける現地通貨建ての国債および準国債を投資対象としたアジア・ボンド・ ファンドⅡ(ABF Ⅱ)が創設された.ABF Ⅰから ABF Ⅱへの特徴的な展 開は,ドル建てから現地通貨建てへ債券の表示通貨が変更されたことである. ただし,ABF Ⅱの現地通貨建て国債から日本円建ての国債が排除されてい ることには留意する必要がある.

9

東アジアにおける地域共通通貨単位の創設に向けて

チェンマイ・イニシアティブとアジア債券イニシアティブの両方に共通し ている政策課題として,前者に関連してサーベイランス・プロセスにおける 地域通貨単位としての共通通貨単位を利用した為替相場のサーベイランス, 一方,後者に関連してアジア債券の表示通貨としてアジア通貨バスケットと, 地域通貨単位の創造が挙げられる.事実,ASEAN+3 財務大臣会議におい

て,ASEAN+3 リサーチグループを毎年立ち上げ,東アジア地域金融協力

の強化のための政策課題が研究検討されている.2006 年から 2008 年の 2 年 間にかけて ASEAN+3 財務大臣会議は地域通貨単位(Regional Monetary

Unit)に関して研究を行うリサーチグループが立ち上げられて,東アジアの 地域共通通貨単位の研究が行われてきた17).

東アジアの地域共通通貨単位を作るときには,その構成国および計算方法 を決めてやる必要がある.これらを決めるためには,地域共通通貨単位の利 用目的についてのコンセンサスが必要である.たとえば,ユーロ導入前に欧 州通貨制度(EMS)の下で EU 諸国によって採用された欧州通貨単位(Eu-ropean Currency Unit:ECU)においては,公的 ECU の役割と民間 ECU の役割の両方を有していた.公的 ECU については,ECU を基準としてグ リッド方式と呼ばれる各国通貨間の乖離指標として利用されていた.また, EU において計算単位として利用されていた.一方,民間 ECU については, 民間部門が発行する債券などの金融商品の表示通貨として利用さていた.東 アジアの地域共通通貨単位についても,前述したように,サーベイランス指 標としての利用目的とアジア債券の表示通貨としての利用目的の両方が考え られる.

サーベイランス指標としての利用目的にとっては,サーベイランス対象国 である ASEAN+3 の 13 カ国すべてを含むべきである.一方,アジア債券

の表示通貨としての利用目的にとっては,経常取引および資本取引における

通貨の交換性,すなわち,外国為替管理の有無や程度がその構成通貨に含む べきかどうかを左右する.したがって,地域通貨単位を作る目的によって作 るべき地域通貨単位,およびその構成通貨とそれぞれのウェイトが異なる. また,地域通貨単位として通貨バスケットを計算する際に加重平均すべき ウェイトは,尺度によってそれぞれの国のウェイトが大きく異なる場合があ る.Ogawa and Shimizu[2005]や小川・清水[2007]は,ウェイトの尺度とし て⑴名目 GDP,⑵購買力平価(PPP)で測った GDP,⑶貿易額,⑷国際準 備高(マイナス金), を利用して,各国のウェイトを計算すると,日本円の 場合,貿易額で 27%,名目 GDP で 69%と大きな相違が見られる.さらに, 金融市場の規模を利用すると,その相違はさらに顕著である.

サーベイランス指標を利用目的として地域共通通貨単位を創設する際には, 地域共通通貨単位からの各国通貨の乖離指標を合わせて利用することによっ て,域内為替相場のミスアライメントがどの通貨の間で発生していて,どの 程度発生しているかが一目瞭然となる.このような乖離指標を利用すること を通じて,ASEAN+3 諸国の通貨当局の間において域内サーベイランスが

行われれば,域内為替相場のミスアライメントがどの通貨において発生して いるかが明らかになる.そして,政策対話によって為替相場政策の協調が行 われれば,このような域内為替相場のミスアライメントを縮小することがで きよう.

付表 日本銀行の金融政策目標の推移

年 月 変更後の公定歩合の水準(かっ こ内は変更幅)

有効

需要 物価 国際収支 為替相場 サプライマネー 市場金利 金融市場

1975. 4 8.5(−0.5) ○ ◎ ― ― ― ― ―

6 8.0(−0.5) ○ ○△ ― ― ― ― ―

8 7.5(−0.5) ◎ ○△ ― ― ― ― ―

10 6.5(−1.0) ◎ ○△ ― ― ― ― ―

77. 3 6.0(−0.5) ◎ ○△ ○ ― ― ― ―

4 5.0(−1.0) ◎ ○△ ― ― ― ― ―

9 4.25(−0.75) ◎ ○△ ― ― ― ― ― 78. 3 3.5(−0.75) ◎ ― ◎ ◎ ― ― ― 79. 4 4.25(+0.75) ◎ ◎ ○ ◎ ― ― ―

7 5.25(+1.0) ○ ◎ ― ― ○ ― ―

11 6.25(+1.0) ○ ◎ ― ◎ ○ ― ―

80. 2 7.25(+1.0) ○ ◎ ○ ◎ ― ― ―

3 9.0(+1.75) ○ ◎ ― ◎ ― ― ―

8 8.25(−0.75) ◎ ◎ ― ○ ― ― ―

11 7.25(−1.0) ○ ○△ ― ○ ― ― ― 81. 3 6.25(−1.0) ○ ○△ ― ○ ― ― ― 12 5.5(−0.75) ○ ○△ ○ ○ ○△ ― ― 83.10 5.0(−0.5) ◎ ○△ ― ○△ ― ― ― 86. 1 4.5(−0.5) ◎ ○△ ◎ ○△ ― ― ―

3 4.0(−0.5) ◎ ○△ ◎ ◎ ― ― ―

4 3.5(−0.5) ◎ ― ◎ ◎ ― ― ―

11 3.0(−0.5) ◎ ○△ ― ◎ ○△ ― ― 87. 2 2.5(−0.5) ◎ ― ― ◎ ○△ ― ― 89. 5 3.25(+0.75) ◎ ◎ ◎ ○ ― ○ ―

10 3.75(+0.5) ◎ ◎ ― ○ ○ ○ ―

12 4.25(+0.5) ◎ ◎ ― ○ ○ ○ ―

90. 3 5.25(+1.0) ◎ ◎ ― ○ ○ ○ ◎

8 6.0(+0.75) ◎ ◎ ― ― ○ ○ ◎

注) 1.◎は目的として明記されているもの. ○は情勢判断において示されたもの. △は但し書きとして断りを入れているもの.

参考文献

浅子和美・加納悟[1989],「日本の財政金融政策の政策目標と制御可能性――1968 1986」 『フィナンシャル・レビュー』第 11 号.

荒巻健二[1999],『アジア通貨危機と IMF――グローバリゼーションの光と影』日本経済 評論社.

伊藤隆敏・藪友良・川 健太郎[2003],「為替レートと日本経済」,松本和幸編『経済成長 と国際収支』日本評論社.

伊藤隆敏[1999],「アジア通貨危機と IMF」『経済研究』第 50 巻第 1 号,pp. 68 93. 伊藤隆敏[2002],「日本の通貨当局による為替介入の分析」一橋大学経済研究所ディス

カッションペーパー,A. 429. 大蔵省『大蔵省国際金融局年報』.

岡部光明[1992],「日本における金融政策の展開」,重原久美春編『金融理論と金融政策の 新展開』有斐閣.

小川英治・清水順子[2007],「東アジアにおける為替相場政策協調のための AMU と AMU 乖離指標」,伊藤隆敏・小川英治・清水順子編著『東アジア通貨バスケットの経 済分析』東洋経済新報社,pp. 51 68.

小川英治・川崎健太郎[2007],『MBA のための国際金融』有斐閣.

小川英治[1994],「為替変動と金融システムの安定性――1980 年代後半の日本銀行の金融 政策運営を中心に」『ビジネスレビュー』第 41 巻第 3 号,pp. 69 90.

小川英治[1998],『国際通貨システムの安定性』東洋経済新報社.

小川英治[2000],「アジア通貨危機と IMF の対応」,宇沢弘文・花崎正晴編『金融システ ムの経済学――社会的共通資本の視点から』東京大学出版会.

小川英治[2002],「自由貿易協定と円の国際化」,池間誠・大山道広編著『国際日本経済論 ――依存自立をめざして』文眞堂,pp. 255 272.

小川英治[2007],「アジア通貨危機の教訓と地域通貨・金融協力」,田中素香・馬田啓一編 著『国際経済関係論――対外経済政策の方向性を探る』文眞堂,pp. 124 142. 白井早由里[1999],『検証 IMF 経済政策――東アジア危機を超えて』東洋経済新報社. 地主敏樹[1992],「金融政策当局の反応関数」『国民経済雑誌』第 166 巻第 2 号. 福田慎一・計聡[2001],「通貨危機後の東アジアの通貨制度」日本銀行金融研究所ディス

カッション・ペーパー,No. 2001 J 11. 船橋洋一[1988],『通貨烈々』朝日新聞社.

堀内昭義[1991],「金融政策」大蔵省財政史室編『昭和財政史』第 9 巻.

吉野直行・義村政治[1993],「金融政策の操作目標の外生性テストとマネーサプライ」, Keio Economic Society Discussion Paper Series, 1993.

吉野直行・義村政治[1995],「金融政策反応関数の変化とマネーサプライコントロール」 『金融経済研究』第 8 号,pp. 80 82.

吉野直行・義村政治[1997],「金融政策の変化とマネーサプライ」,浅子和美・福田慎一・ 吉野直行編『現代マクロ経済分析――転換期の日本経済』東京大学出版会,pp. 57 83.

![図表 5 9 米ドルとアジア各国通貨との連動性(Frankel and Wei[1994]の手法)](https://thumb-ap.123doks.com/thumbv2/123deta/6492186.163029/21.629.88.551.108.392/図表59米ドルとアジア各国通貨との連動性FrankelandWei1994の手法.webp)