2

グローバリゼーションとインフレーション

── BIS VIEW・FED VIEW をめぐって

翁邦雄 村田啓子

要 旨

90 年代には世界的にインフレーションの生成過程に大きな変化が見られ, ディスインフレが進行した.その主な理由として,米国連邦準備制度(以下, FED)の首脳はインフレ抑制に関する金融政策運営技術の向上を主な理由 としてあげてきた.他方,国際決済銀行(以下,BIS)のスタッフはグロー バリゼーションがインフレ生成過程に大きな影響を与え,その影響はさらに 拡大している,としてそうした実証結果を提示している.FED はこうした BIS の見方には懐疑的であり,実際,FED のスタッフの実証結果は BIS ス タッフの実証結果に対して否定的である.

保は必要であるものの,一連の分析結果をみるかぎり,日本経済については グローバリゼーションが日本におけるインフレ生成過程に強い影響を与えた との実証的な証拠はこれまでのところ見られない.

しかし,最近の世界経済の展開に照らすとグローバルなファクターがイン フレ生成過程に及ぼす影響について分析する重要性が一段と高まっている. 金融政策の適切な運営のためには,さまざまな切り口・代替的な枠組みを用 い,グローバルなファクターの影響を引き続き注視していくことが必要であ ろう.

1

はじめに

90 年代には世界的にインフレーションの生成過程に大きな変化がみられ, ディスインフレが進行した.その理由については,経済学者の間では,イン フレ抑制に関する金融政策運営技術の向上をあげる向きが多い.日本銀行の 政策決定会合に当たる連邦公開市場操作委員会(FOMC)メンバーの多数 をマクロ経済学者が占める米国連邦準備制度(以下,FED)も,首脳がし ばしばそうした見解(FED VIEW)を披瀝している1).他方,国際決済銀行 (以下,BIS)のスタッフは,金融政策運営技術向上の可能性は否定しない もののグローバリゼーションがインフレ生成過程に大きな影響を与え,その 影響はさらに拡大している,とする.FED のスタッフはこうした BIS の見 方には懐疑的であり,実際,BIS スタッフと FED スタッフの実証結果も非 常に異なっている.

グローバリゼーションがインフレ生成過程に与える影響についてのこうし た見方の違いは,グローバリゼーションが金融政策運営に与える影響につい ても異なったインプリケーションをもたらす.本稿では,それらを踏まえ, グローバリゼーションについての BIS の見方(BIS VIEW)が日本経済につ いて,どの程度の妥当性をもつか,他の主要国と比較してなんらかの特異性 が観察されるとすれば,それはどのような点か,といった点を検討すること を企図したものである2).

本稿の構成は以下のとおりである.まず,第 2 節では,グローバリゼー ションの進行のもとでグローバルな需給ギャップがインフレ生成過程に影響

1) Mishikin[2007],Kroszner[2007]など.

を与えつつある一方,国内の需給ギャップに対するインフレの感応度が低下 しつつある,とする BIS VIEW の実証結果とその金融政策運営上の含意の 概略を紹介する.ついで,第 3 節で,BIS VIEW の実証結果に対する FED の懐疑的見方とその根拠となっている実証結果を紹介する.次に,これらの 分析のなかで得られている日本の結果を紹介する.第 4 節で以上の先行研究 と上記の問題意識を踏まえた本稿の実証結果を説明する.第 5 節はそれらを 踏まえた暫定的な結論である.

2

グローバリゼーションについての BIS VIEW と FED VIEW

2.1 グローバリゼーションについての BIS VIEW(グローブ・セント

リック・ビュー)

BIS はグローバリゼーションがインフレに与える影響について,強い関心 を示してきた3).その 1 つである Borio and Filardo[2007]は,インフレ生成 過程におけるグローバリゼーションの重要性を強調したいわゆるグローブ・ セントリック・ビューを実証的に展開し,2007 年 5 月に BIS の Working Paper として公表された.しかし,この論文は,2005 年の BIS のエコノミ スト会議で未定稿が公表されて以来,幅広くサーキュレートされ,彼らの主 張(グローブ・セントリック・ビュー)は,中央銀行サークルで大きな関心 を呼んできた.その骨子は以下のようにまとめられよう.

・ 世界各国において,近年,インフレ過程は変化しており,国内の需給 ギャップや投入コストに対する感応度は明らかに落ちている.

・ その原因については,金融政策の貢献,という説明はもっとも有力で多 くの支持を得ていると思うが,これと補完的な要素として,グローバリ ゼーションも重要と思われる.現在使われているモデルは現実のインフレ 過程のグローバルな側面を十分取り入れていない,という意味で too

country-centric なのではないか.

・ 実際,グローバルな需給ギャップ指標を構築しクロスカントリーで分析

すると,原油価格や輸入価格といった伝統的な海外要因を織り込んでも, 非常に高い説明力をもち,かつ 90 年代に時を追うごとに重要性を高めて いること,また,国内の需給ギャップ以上の重要性をもっていること,が 示される.

彼等の実証結果は多岐にわたるが,より詳しい議論は後回しにし,ここで は,彼らの議論のポイントを示す代表的な計測結果をあげておく.

Borio and Filardo[2007]の実証分析の基本は(ニューケインジアンではな い)コンベンショナルなフィリップス曲線に「グローバルな需給ギャップ」 を付加し,それをさまざまな形に拡張したものである.

ただし,被説明変数は,インフレ率からインフレのトレンド(期待インフ レ率の代理変数)を引いたもの,説明変数は前期の国内の需給ギャップと前 期のグローバル需給ギャップ(貿易額で加重和した貿易相手国の国内需給 ギャップ)である.

Borio and Filardo[2007]は,主要 15 カ国とユーロエリアの 1975 年から 2005 年のデータを使ってこの式を推計し,それらの国のパラメータの変化 の平均値を報告している(図表 2 1).

Borio and Filardo[2007]は,この結果について,グローバル需給ギャップ

図表 2 1 Borio and Filardo[2007]の推計による国内の需給ギャップとグローバル

需給ギャップのパラメータの時間的変化

Note: The bars represent the simple averages of the country-by-country estimates.

0 0.1 0.2 0.3

1975─1995

Global gap(φ) Domestic gap(β)

のパラメータが最近 20 年で,平均的に見てかなり大きくなっているのに対 し,国内需給ギャップのパラメータがかなり小さくなっている点を指摘し, これは,各国のデータをプールした分析結果と整合的であり,インフレ生成 過程に対するグローバルな需給ギャップの影響の強まりを示唆していると主 張している.

さらに,Borio and Filardo[2007]は需給ギャップ以外にインフレに影響し そうなその他の諸要因を取り込む形で計測式を拡張した定式化での検討も 行っている.ここで追加されているその他の諸要因は,石油価格,輸入価格, 商品市況,ユニット・レイバー・コストなどである.Borio and Filardo [2007]は,これらの要因を取り込んでも上記のような結果は保持される,と している.

この他,Borio and Filardo[2007]は 1985 年から 2005 年の時期を 2 つに分 け,グローバル需給ギャップを落としたより単純なフィリップ曲線の計測結 果も報告している.それによると,国内需給ギャップに対するインフレ率の 感応性は,大多数の国で程度の差こそあれ低下している.ただし,日本は唯 一の例外になっており,インフレ率の国内需給ギャップに対する感応性が高 まっている(図表 2 2).

2.2 グローブ・セントリック・ビューの金融政策運営への含意

かりに,インフレ生成過程におけるグローブ・セントリック・ビューが妥 当性をもつとすれば,それは,金融政策運営上にどのような含意をもつだろ うか.この点について,Borio and Filardo[2007]は以下のように主張してい る.

① 中央銀行は海外要因へのモニタリングへの傾注度を高める必要性が増大 している.

③ さらに推測的になるが,このことは,各国中央銀行の金融政策の有効性 についての疑問をもたらしかねない.国内インフレがグローバルな需給 ギャップに左右される程度が高まるほど,金融政策の短期的有効性を弱め るであろう.フィリップスカーブが水平に近づいてきていることとあい まって,中央銀行はより大幅な政策変更を迫られるのではないか,さらに, 金融面のグローバリゼーションが長期金利の連動性を高めつつあることが, いっそう,金融政策による対応を難しくしないか.

これらの点を踏まえると,グローブ・セントリック・ビューの当否は,今 後の金融政策運営を考える上で,大きな意味をもつことになり,Borio and Filardo[2007]の計測結果が,どの程度,頑健かは重要な論点になる.

図表 2 2 Borio and Filardo[2007]の推計による国内の需給ギャップに対するイン

フレ感応度の時間的変化

Note: AT = Austria; AU = Australia; BE = Belgium; CA = Canada; CH = Switzerland; DE = Germany; ES = Spain; FR = France; GB = United Kingdom; IT = Italy; JP = Japan; NL = Netherlands; NO = Norway; NZ = New Zealand; SE = Sweden; US = United States; XM = euro area.

*)The allow indicates the one-year impact on inflation of a change in the domestic output gap between 1980‒1992 and 1993‒2005; the one-year impact is measured asβ×(1+γ+γ+γ),

calculated based on the estimated equationπ=c+γπ+βGap+ε. See Table 1 for further details.

0 0.2 0.4 0.6 0.8 1.0

−0.2 BE CA CH DE FR GB IT JP NL SE US XM ES AU AT NO NZ

3

Ihrig

[2007]によるグローブ・セントリック・ビューの実

証的再検討

3.1 グローバリゼーションについての FED VIEW

こうした,BIS のスタッフの計測結果と解釈について FED は,大きな関 心を示しているが,インフレ生成過程へのグローバリゼーションの影響につ いての実証的妥当性については,きわめて懐疑的な見解を示している.たと えば,バーナンキ議長は,グローバリゼーションが金融政策に与える影響を 主題とした講演(Bernanke[2007])のなかで,「相対価格変化である輸入価 格はインフレに影響を与えないはずであり,インフレ率は基本的に金融政策 のみで決まるというボール4)などの主張があるが,これに対しては,短期 的には,ショックの影響を完全にオフセットしきれない,中央銀行はオポ チュニスティック・ディスインフレーションを進めた,という見方もありう ることに注意が必要であろう」,とグローバリゼーションのインフレ生成過 程への影響を全否定することは,慎重に避けたうえで,「Borio and Filardo [2007]など,BIS エコノミストのグローブ・セントリック・ビューは興味深 い仮説だが,FED のスタッフの検討では,実証結果は不安定でロバストな ものではない」と述べ,金融政策への大きな影響には否定的立場をとってい る.

3.2 グローブ・セントリック・ビューの基本的ロジック

バーナンキ議長が言及した FED のスタッフの検討結果は,その後,ディ スカッション・ペーパーとして対外公表された Ihrig [2007]であり,彼 らは,Borio and Filardo[2007]の計測結果を詳細に再検討したうえで,代替 的な計測結果を示している.

Ihrig [2007]は,「グローバリゼーションがインフレ生成過程に影響 を与える,という仮説は,各国市場の統合度が高まり,財,サービス,労働, 資本の価格の国家間の裁定関係が強まるなかで,最終的な財価格および要素 価格が国内市場での需給関係だけで決まる,というより,グローバル市場に

おける需給関係を反映する,という前提に立つものだ」,としたうえで,こ の場合,

① 国内物価の輸入価格に対するセンシティビティは直接・間接に高まる, ② たとえば,国内の需給ギャップが逼迫しで海外の需給ギャップが緩和し ているとき,要素価格の上昇を避けるため,海外にアウトソースする,と いうような連動関係が生じる可能性がある.この場合,フィリップス曲線 の説明変数にグローバルギャップの導入が正当化される余地が生じる, ③ 前項の系として,グローバリゼーションの進行のもとでは,物価の国内

需給ギャップへの感応度は低下する可能性がある,

といった可能性があることを認める.こうしたロジックに対しては,インフ レ生成過程へのグローバリゼーションの影響を見る上では,①の輸入物価の 導入だけで十分ではないか,海外の需給逼迫度も輸入物価動向に反映されて いるはずであるから,との反論も考えられる.しかし,Borio and Filardo [2007]も指摘しているように,Ihrig [2007]は,輸入物価は海外要因が 国内物価に与える影響の「十分統計量」ではない,とし,輸入物価には実際 に輸入された財・サービスの価格しか反映せず,国内物価が上がりすぎた場 合に輸入財に切り替えられる潜在的可能性が国内物価や賃金を抑制するルー トは取り込まれていないこと,国内財が国内市場と海外市場の双方で販売さ れている場合,企業は海外の価格動向と国内市場の価格動向を比較して,販 売先を選定するはずであり,こうした要素は輸入価格で十分とらえきれない 可能性があること,などを指摘し,グローバリゼーションの影響を検証する 上では,①だけでは十分でない可能性がある,という仮説を原理的に認める 立場をとっている.

このほか,Ihrig [2007]は,インフレ生成過程の変化とグローバリ ゼーションの関連についての追加的な仮説として,グローバリゼーションに よる競争圧力の高まりがマージンを抑えて物価の抑制につながっているとい う仮説5)と,こうした競争圧力の高まりが生産性を高めることにより物価 を下方にシフトさせているという仮説を紹介し,前者については,コーンも 指摘しているように6),近年,利益率は実際には上昇していること,後者に

ついては,米国はともかく,他国では生産性上昇率の加速は観察されない7) こと,などを理由にいずれも実証的に支持されない,としている.

なお,Ihrig [2007]が実証的に否定している第 2 の論点に関連したも う 1 つの仮説として,ロゴフの議論も挙げられる.ロゴフ8)の仮説は,グ ローバリゼーションとディレギュレーションは,各国市場における競争を高 めて市場における賃金・物価の硬直性を減らすとともに独占的競争にかかる マージンも小さくした,と論じ,こうした硬直性の低下とマージンの減少が 中央銀行にとってバロー・ゴードン的なサプライズ・インフレを起こす誘引 を低下させることにより,中央銀行のインフレ目標についてのクレディビリ ティを高め,合理的期待均衡におけるインフレ率を低下させたのではないか, というものである.このロゴフの推論は③と正反対の帰結をもたらす.しか し,上記のように,そもそもマージン率の圧縮は実際には観察されないうえ, Bernanke[2007]は,もし,この推論が正しければ,国内需給ギャップに対 する物価の感応度は上昇し,フィリップス曲線の傾きは急になるはずであり, フィリップス曲線のフラット化という観察事実に合わない,と主張している. その意味で,Borio and Filardo[2007]の仮説の方が③に関しては,妥当性が 高いといえよう.

3.3 Ihrig [2007]によるグローブ・セントリック・ビューの再検

証

Ihrig [2007]は,上述のように Borio and Filardo[2007]のロジックに 一定の説得力を認めた上で,その実証結果を詳細に検証し,いくつかの問題 点を指摘し,再推計を行っている.

具体的には,被説明変数であるインフレ率と期待インフレ率の乖離の代理 変数として,ヘッドライン・インフレからコア・インフレのトレンドを引く, といったやや特異な定式化を選択していること,グローバル需給ギャップを 計算する際の貿易相手国のカバレッジが小さいこと(Borio and Filardo [2007]では貿易相手国を上位 10 カ国に限定しているため,多くの貿易相手 国が捨象されてしまう),計算結果に系列相関が存在し,推計結果にバイア

スをもたらしている可能性があること,などである.

そこで,Ihrig [2007]は貿易相手国を上位 35 カ国に広げるなど, Borio and Filardo[2007]の問題点を改善し,新たにフィリップス曲線の推計 を行っている.

その結果,多くの国で国内ギャップの影響は低下しているとの結果は得ら れたが,肝心のグローバルな需給ギャップが有意との結果は得られないこと, 輸入物価の影響が上昇している国もあるが,その要因が輸入シェアの上昇と いえるほどの結果は得られない,金融政策の向上によるインフレーション安 定化の可能性や,貿易統合は長期と考えると,推計期間が短い可能性が考え られる,などの点を指摘し,現時点でのグローブ・セントリック・ビューの 実証的妥当性には否定的な結論を示している.

Ihrig [2007]の推計例を 1 つ挙げておく.図表 2 3 の例は主要国の データをプールした推計であるが,グローバルな需給ギャップは有意でなく, 符号条件すら満たしていない.

上記の計測結果は各国データをプールしたものであるが,Ihrig [2007]は,各国別の推計も行っている.たとえば,コア・インフレ率を,そ のラグ値と食料品およびエネルギー価格(コア・インフレ率が被説明変数な ので,これらの変数を含めることによりセカンドラウンドの効果の把握を企 図することになる),国内需給ギャップ(グローバルな需給ギャップは有意 でないとの理由で落としている)で回帰した場合の国内需給ギャップ・パラ メータの推計結果9)の変遷(10 年間のウィンドウをとったローリング・リ グレッション)を見ると,平均的には正だが小さくなる傾向がある,として いる.ただし,実際には,各国ごとにかなりばらつきがある.図表 2 4 では, 4 カ国を並べている.

これを見ると,日本についてのインフレ率の国内需給ギャップ感応度の推 計結果は,Borio and Filardo[2007]と同様に上昇しているように見える.

3.4 日本のフィリップス曲線と国内需給ギャップの別の見解 ――木村ほか[2008]

ただし,日本についての実証研究では,日本のフィリップス曲線の傾きは フラット化している,というパーセプションが一般的で,Borio and Filardo [2007],Ihrig [2007]の結果は一般的ではない.

たとえば,木村ほか[2008]では,

「日本の 1990 年代後半以降のインフレ率と実体経済の関係について振り 返ってみると,① 1997 年末以降,景気の悪化にもかかわらず,デフレは 加速せず,インフレ率が小幅のマイナス領域に止まった,②また,2002 年以降,景気の長期回復にもかかわらず,インフレ率は目立って高まって いない,という特徴がうかがわれる.……本稿は,これを,フィリップス

図表 2 3 Ihrig [2007]によるプールデータを用いた推計結果

Table 5a: Headline CPI Inflation and Foreign Output Gap*―Pooled Sample 1977 2005 1985 2005 1977 1990 1991 2005 Lagged inflation. sum 0.863 0.681 0.754 0.526 0.845 0.716 0.744 0.410 SE 0.068 0.066 0.100 0.090 0.071 0.077 0.102 0.095

Domestic Output Gap 0.138 0.121 0.112 0.115 0.157 0.152 0.059 0.067 SE 0.023 0.032 0.031 0.034 0.034 0.031 0.029 0.027

Foreign Output Gap −0.001 −0.063 −0.001 −0.059 −0.001 −0.113 −0.001 −0.159

SE 0.000 0.067 0.000 0.110 0.000 0.094 0.000 0.075

Import price. sum** 0.021 0.010 0.021 0.002 0.012 0.004 0.034 0.014 SE 0.013 0.014 0.014 0.015 0.018 0.019 0.015 0.017

Food price. sum** 0.071 0.156 0.118 0.178 0.068 0.115 0.087 0.147 SE 0.028 0.027 0.030 0.028 0.051 0.051 0.030 0.029

Energy price. sum** 0.029 0.029 0.019 0.059 0.051 0.019 0.010 0.052 SE 0.011 0.014 0.014 0.016 0.013 0.015 0.015 0.016

Adj R2 0.906 0.931 0.812 0.856 0.909 0.934 0.747 0.813 SER 1.113 1.009 0.928 0.858 1.336 1.219 0.847 0.769

Time Dummy No Yes No Yes No Yes No Yes Country Dummy No Yes No Yes No Yes No Yes

*Inflation is measured as the annualized quarterly percent change in the seasonally adjusted headline CPI; equation includes constant and tax dummies (not shown)

U.S. inflation uses the BLS current-methods headline CPI

曲線のフラット化という観点から捉え考察を行った.フラット化の原因に ついては,既往理論をもとに,インフレ率の傾向的低下に伴う価格改定頻 度の低下や,競争激化を背景とした需要の価格弾性値の上昇など幾つかの 仮説が考えられるが,これらの要因だけで,計測されたフィリップス曲線 の特性を十分に説明することは難しい.我々は, 経済のグローバル化や 規制緩和などを背景に,財市場の競争構造や労働市場において,一方向の 調整圧力が持続的に発生すると,企業は個々の需給動向よりも,世間相場 を重視した価格設定を行うようになる ことを理論モデルで示す.そして, そうした企業の価格戦略が名目硬直性を高め,フィリップス曲線のフラッ ト化をもたらすことを指摘する」

としており,他の主要国同様,インフレ生成過程におけるインフレ率の国内

図表 2 4 Ihrig [2007]による各国データを用いた推計結果例

United Kingdom Japan

Netherlands United States −2.0

1990 95 2000 05 −1.6 −1.2 −0.8 −0.4 0.0 0.4 0.8 1.2

−2.0 1990 95 2000 05

−1.6 −1.2 −0.8 −0.4 0.0 0.4 0.8 1.2

−2.0 1990 95 2000 05

−1.6 −1.2 −0.8 −0.4 0.0 0.4 0.8 1.2

−2.0 1990 95 2000 05

−1.6 −1.2 −0.8 −0.4 0.0 0.4 0.8 1.2

需給ギャップ要因に対するセンシティビティの低下がフィリップス曲線のフ ラット化をもたらしている,ということを前提として議論を展開している. 木村ほか[2008]では,インフレ率(前期比年率)を自己ラグ,産出ギャッ プ,供給ショック,で説明するタイプの誘導型フィリップス曲線で,インフ レ率に関しては,CPI(総合除く生鮮)と企業間取引価格も含む国内民需デ フレータ(SNA ベース)の 2 つを用い,産出ギャップについては,日本銀 行調査統計局計測の GDP ギャップ(以下「BOJ ギャップ」)と,Hodrick-Prescott フィルターによるトレンド除去後の実質 GDP(以下「HP ギャッ プ」)を使用している.また,「供給ショック」としては,円建て輸入物価の 変化率(前期比)を用いている.逐次推計に当たっては,推計期間を 10 年 間(40 四半期)とし,推計始期を BOJ ギャップの利用可能な 1976/1Q から 1 四半期ずつずらして計測している.

その結果について,木村ほか[2008]は,フィリップス曲線の傾きは,90 年代以降徐々に低下し,近年は統計的にゼロと有意に異ならないものとなっ ており,こうしたフラット化は,1990 年代以降の景気の長期低迷のもとで もデフレが加速しなかったこと,2002 年以降の長期の景気回復局面のもと でも,インフレ率が目立って高まらなかったことを定量的に描写したものと 考えられる,としている.また,以上の結果は,使用する国内ギャップやイ ンフレ率指標,逐次推計期間の長さに依存しない頑健なもの,としている

(図表 2 5).

4

本稿での検討

10)以上の先行研究を踏まえ,本節前半では,主として Borio and Filardo [2007]および Ihrig [2007]を出発点としてさらにグローブ・セントリッ ク・ビューの妥当性を掘り下げた実証的検討を行うとともに,Auer and Fischer[2008]による業種別データを用いた実証分析も行い,日本経済なら びに金融政策運営についてのインプリケーションを検討する.なお,前者の 実証分析については日本との比較の観点から必要に応じ米国,英国について

図表 2 5 木村ほか[2008]による誘導型フィリップス曲線の計測結果

(推計始期,年) (推計始期,年)

(推計始期,年) (推計始期,年)

1976 −1.0 −0.5 0.0 0.5 1.0 −1.5 1976 1.2 −0.6 1.0 0.8 0.6 0.4 0.2 0.0 −0.2 −0.4 1976 1.0 −3.0 0.5 0.0 −0.5 −1.0 −1.5 −2.0 −2.5 1976 −1.0 −0.5 0.0 0.5 1.0 −1.5 1976 1.2 1.0 0.8 0.6 0.4 0.2 0.0 −0.2 −0.4 −0.6 1976 2.0 1.0 0.0 −1.0 −2.0 −3.0 −4.0 −5.0 −6.0

78 80 82 84 86 88 90 92 94 96 78 80 82 84 86 88 90 92 94 96

78 80 82 84 86 88 90 92 94 96 78 80 82 84 86 88 90 92 94 96

78 80 82 84 86 88 90 92 94 96

(推計始期,年) (推計始期,年)78 80 82 84 86 88 90 92 94 96 傾き(κ)

信頼区間(±1標準偏差)

信頼区間(±2標準偏差)

傾き(κ)

慣性(Σλ)

慣性(Σλ)

出尽くしベースの傾き 出尽くしベースの傾き

インフレ率:CPI,計測期間:40 期

も対象とする.

4.1 Borio and Filardo[2007]の検証――グローバルな需給ギャップは国

内物価に重要な影響を及ぼしているか

Ihrig [2007]は,第 3 節でみたように,グローブ・セントリック・ ビューの実証的妥当性に強い疑問を投げかけている.そこで,推計前の予備 作業として,まず,両論文によるグローバルな需給ギャップの作成方法の主 な相違点── Borio and Filardo[2007]は貿易相手上位 10 カ国の加重平均値 で計算したのに対し,Ihrig [2007]はその対象を 35 カ国に広げたとい う点──につきその影響を日米英について見る.貿易(輸出+輸入)総額に

上位 10 カ国が占める割合は,日米英とも 6 割前後であるのに対し,上位 35 カ国では 9 割近くまで上昇する(図表 2 6).

また,日本の場合,2006 年における上位 10 カ国のうち,90 年,80 年に も上位 10 カ国に含まれる国は 6 カ国(米国,中国,韓国,オーストラリア, ドイツ,インドネシア)に止まるのに対し,2006 年における上位 35 カ国の うち,80,90 年に上位 35 カ国に含まれていない国は 6 カ国に過ぎない(章

末付表 1 参照).これらの傾向は米英も類似している.したがって,上位 10

カ国に限定することに疑問をもった Ihrig [2007]の問題意識は,妥当性 をもつと考えられる.

次に,Borio and Filardo[2007]の基本的定式化を踏襲した再推計を行った

(図表 2 7).ただし,グローバルな需給ギャップ変数としては,上位 10 カ国

と 35 カ国それぞれにつき可能な範囲で再現し変数を作成した11).国内需給 ギャップのみを説明変数とした推計結果を見ると,国内需給ギャップの係数 は,日米では有意でかつ Borio and Filardo[2007]および Ihrig [2007]と

ほぼ同様の結果が得られた一方,英国では有意にならなかった(5 列目).グ ローバルな需給ギャップを説明変数に加えた場合,米国は,両論文と同様国 内ギャップが有意でなくなり,代わりにグローバルな需給ギャップが有意に なるという結果が得られた(6 7 列目).しかし,日本については,グローバ ルな需給ギャップはともに有意とならず,国内需給ギャップが引き続き有意 という結果となった.英国は,上位 10 カ国で計算したグローバルな需給 ギャップは有意だが,上位 35 カ国の場合は 5%水準では有意とならなかっ たほか,誤差項の相関をコントロールする 1 つの手段として推計式に AR ⑴ を加えて推計を行った場合,ともに有意性が失われた.

以上をまとめると,Borio and Filardo[2007]のもっともベーシックな定式 化による推計については,グローバルな需給ギャップの係数が米国はグロー バルな需給ギャップの定義の仕方にかかわらずプラスで有意となったものの, 日英では有意でない結果となった.

4.2 Ihrig [2007]によるより一般的な定式化による推計

Borio and Filardo[2007]による定式化では,第 3 節でも述べたように,期 待物価上昇率の代理変数として CPI コア上昇率を用いる等やや特殊な定式 化を採用しているほか,系列相関が存在する点にも留意する必要がある. Ihrig [2007]は,これらを考慮し(2.1)式を用いた推計も行っている.

π=α+∑

βπ+γGAP

+

δGAP+∑

ρ

(p−π)

+∑

τ

(p−π) +∑

θ

(p−π)

+ +e (2.1)

図表 2 6 上位貿易相手国数による貿易シェアの変化――日米英の比較

貿易相手上位 10 カ国,35 カ国が貿易輸出入総額に占める割合(%)

1980 年 1990 年 2006 年

上位 10 カ国 上位 35 カ国 上位 10 カ国 上位 35 カ国 上位 10 カ国 上位 35 カ国 日本

米国 英国

図表 2 7 Borio and Filardo[2007]型推計の再検証(1985.1 2005.4)

BIS FRB (参考)AR ⑴を加えた場合

⑴ ⑵ ⑶ ⑷ ⑸ ⑹ ⑺ ⑻ ⑼ ⑽

日

本

const. −0.19

(0.09) −(0.08)0.18 −(0.09)0.20 −(0.09)0.19 −(0.09)0.24** −(0.09)0.23** −(0.09)0.23** −(0.26)0.25 −(0.27)0.24 −(0.26)0.25

GAP(−1) 0.20

(0.04) (0.04)0.12 (0.04)0.19 (0.04)0.19 (0.04)0.16*** (0.04)0.16*** (0.04)0.15*** (0.07)0.17*** (0.07)0.15*** (0.07)0.14***

GAP_bis(−1) 0.22

(0.07) (0.09)0.02 (0.12)0.14

GAP_frb(−1) 0.03

(0.10) (0.09)0.15 (0.13)0.13

Adj R 0.22 0.31 0.22 0.21 0.22 0.22 0.22 0.70 0.71 0.70

Serial independence ― ― 0.00 0.00 0.00 0.00 0.00

米

国

const. 0.03

(0.11) −(0.09)0.03 (0.11)0.03 (0.10)0.03 −(0.10)0.02 −(0.10)0.02 −0.08 (0.40)0.15 (0.34)0.13 (0.37)0.10

GAP(−1) 0.22

(0.08) −(0.08)0.13 (0.08)0.23 −(0.09)0.03 (0.07)0.23*** −(0.08)0.02 (0.09)0.04 (0.11)0.16 (0.11)0.03 (0.11)0.05

GAP_bis(−1) 0.61

(0.09) (0.11)0.49*** (0.14)0.38***

GAP_frb(−1) 0.60

(0.12) (0.11)0.38*** (0.14)0.33***

Adj R 0.07 0.42 0.08 0.29 0.12 0.28 0.22 0.75 0.77 0.76

Serial independence ― ― 0.00 0.00 0.00 0.00 0.00

英

国

const. −0.17

(0.13) (0.14)0.11 −(0.13)0.16 −(0.15)0.04 −(0.13)0.26** −(0.12)0.19 −(0.13)0.26** −(0.46)0.02 −(0.42)0.02 −(0.44)0.04

GAP(−1) 0.24

(0.06) (0.08)0.00 (0.07)0.24 (0.07)0.18 (0.09)0.13 (0.09)0.18** (0.10)0.18* (0.11)0.23 (0.11)0.23** (0.11)0.24**

GAP_bis(−1) 0.79

(0.19) (0.11)0.38*** (0.16)0.13

GAP_frb

(−1) 0.32

(0.17) (0.12)0.21* (0.17)0.13

Adj R 0.13 0.28 0.13 0.15 0.01 0.13 0.04 0.75 0.75 0.75

Serial independence ― ― 0.00 0.00 0.00 0.00 0.00

注) 1.OLS により推計.⑴は Borio and Filardo[2007] Table 3,⑵は同 Table 4,⑶,⑷は⑴の再現を行った Ihrig [2007]の Table 1 より転載.

⑴,⑵の推計期間の最終期は,日米については 05 年第 2 四半期,米国については第 4 四半期.推計式は,

π−π

2グ

ロ

ー

バ

リ

ゼ

ー

シ

ョ

ン

と

イ

ン

フ

レ

ー

シ

ョ

ン

57

2.国内 GDP ギャップは日米については OECD のデータを用い,英国は当初 OECD データを用いたところ国内 GDP ギャップの係数が負となったことから, 実質 GDP を用いて HP フィルターにより作成.

3.グローバル需給ギャップとして,⑹は Borio and Filardo[2007]にならい貿易相手上位 10 カ国,⑺は Ihrig にならい上位 35 カ国で計算した指標を用いた.

4.⑵で提示された推計に用いられたグローバル需給ギャップは日本の結果は為替ウェイト,米国は輸入ウェイト,英国は GDP ウェイトで計算した結果である. 5.日本の消費税ダミーについては,89 年第 2 四半期と 97 年第 2 四半期のみについてそれぞれ入れているが,継続する 4 期間について入れてもグローバル需

給ギャップ,国内ギャップの有意さは変わらなかった.

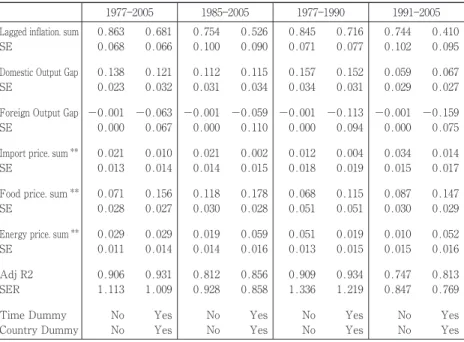

図表 2 8 Ihrig [2007]によるより一般的な定式化による再推計

日 本 米 国 英 国

FRB FRB FRB

77 05 85 05 80:1 05:4 85:1 05:4 77 05 85 05 80:1 05:4 85:1 05:4 77 05 85 05 80:1 05:4 85:1 05:4 Lagged inflation, sum 0.936 0.821 0.950*** 0.859*** 0.976 0.902 1.032*** 0.890*** 0.918 0.847 0.921*** 0.831***

(0.044) (0.112) (0.044) (0.078) (0.031) (0.079) (0.064) (0.101) (0.054) (0.092) (0.055) (0.106) Domestic output gap−0.022 0.048 −0.009 0.045 0.179 0.140 0.284*** 0.050 0.245 0.470 17.34 19.42

(0.042) (0.060) (0.037) (0.039) (0.052) (0.061) (0.088) (0.060) (0.113) (0.149) (12.66) (15.93)

Foreign output gap 0.065 0.087 −0.033 0.026 −0.157 −0.048 −0.249 0.085 −0.081 −0.235 0.356** 0.322**

(0.069) (0.114) (0.072) (0.070) (0.087) (0.098) (0.151) (0.115) (0.211) (0.297) (0.143) (0.149) Import price, sum 0.006 −0.007 0.040 0.058** 0.024 0.042 0.007 0.023 −0.035 0.024 0.027 0.019

(0.015) (0.019) (0.027) (0.026) (0.025) (0.027) (0.027) (0.019) (0.051) (0.055) (0.034) (0.037) Food price, sum 0.081 0.124 0.105* 0.170*** 0.088 0.101 0.155* 0.122** 0.381 0.188 0.140 −0.040

(0.057) (0.071) (0.055) (0.053) (0.047) (0.056) (0.088) (0.052) (0.161) (0.187) (0.163) (0.170)

Energy price, sum 0.017 −0.005 0.006 −0.018 0.028 0.013 0.014 −0.002 0.083 0.093 −0.067 −0.065

(0.018) (0.031) (0.015) (0.022) (0.010) (0.010) (0.016) (0.009) (0.056) (0.066) (0.043) (0.054) Adj R2 0.918 0.879 0.927 0.932 0.958 0.886 0.886 0.895 0.868 0.663 0.853 0.717

s.e 0.680 0.619 0.611 0.471 0.528 0.469 0.875 0.467 1.589 1.402 1.368 1.228 Normality 0.464 0.823 0.998 0.858 0.083 0.024 0.011 0.094 0.018 0.008 0.000 0.000 Serial independence 0.785 0.185 0.959 0.312 0.173 0.061 0.570 0.388 0.125 0.025 0.001 0.084 ARCH 1 4 0.806 0.347 0.300 0.728 0.987 0.873 0.009 0.986 0.791 0.928 0.404 0.116 注) 1.OLS により推計.被説明変数は CPI 総合の前期比.( )内は標準偏差.*は 10%,**は 5%,***は 1%水準で有意であることを示す.Import price,

Food price, Energy Price は,Ihrig , Table 3 にならいそれぞれ輸入物価,CPI 食料,CPI エネルギーを CPI コア一期ラグとの乖差を取り年率化. Normality test は Jarque-Bera Normality test.

ただし,πは消費者物価総合指数(ヘッドライン CPI)の前期比年率,

GAP

はグローバルな需給ギャップ,GAPは国内需給ギャップ,pは消 費者物価(エネルギー),pは消費者物価(食料),pは輸入価格(一次 産品除く), は税ダミー,eは誤差項である.

(2.1)式は,期待物価について適応的期待を用いたより一般的(conven-tional)な推計であり,また,供給ショック要因として輸入価格,エネル ギー価格および食料価格を考慮している.本稿第 3 節でみたように,Ihrig

[2007]は(2.1)式を用い各国別およびプールデータによる推計を行い, グローバルな需給ギャップは有意でなく符号条件すら満たさないという結果 を得ている.

この結果を確認するため(2.1)式を用いて日本,米国,英国について各 国毎に推計したところ,図表 2 8 にあるように英国についてはグローバルな 需給ギャップが正で有意になったものの,分散不均一性や系列相関の問題が あるという結果となり,日本および米国についても有意にならなかった.

4.3 日本について若干のさらなる検討①

――輸出入を通じた国内物価への影響

以上の結果によれば,グローバルな需給ギャップが国内物価に与える影響 について,彼らの手法に従った定式化で各国推計を行った場合,少なくとも 日米英についてはロバストな結果が得られず,Ihrig [2007]の結論を支 持する結果となっている.しかし,グローバリゼーションが国内のインフレ 生成過程に及ぼす影響としては,グローバルな需給ギャップ以外のパスも考 えられる.Ihrig [2007]では,グローバリゼーションによる国内物価へ の影響として,IMF[2006]等の先行研究を参照しつつ(2.2)式を用いた検 証も行っている.

π=α+∑

βπ+δGAP+δ G

AP⋅

+∑

ρ

(p−π) +∑

τ

(p−π)

+∑

θ

(p−π) +∑

θ

+ +ε (2.2)

ただし,πは CPI コア前期比年率, は(名目輸出+名目輸入)/名

目 GDP,Mshareは名目輸入/名目 GDP,eは誤差項である.ここで,グ

ローバリゼーションにより国内需給ギャップが国内物価に及ぼす影響が低下 しているのであれば,δは負になると考えられる.

国内の需給ギャップに対する国内物価への影響を分析するために,このよ うなクロス項をとり入れた先行研究はすでに存在するものの,結果について は必ずしもコンセンサスがあるとはいえない.たとえば,IMF[2006]は G7 およびオーストラリアの 8 カ国について 1960 年から 2004 年を対象に SUR による推計を行い,国内 GAP と (輸出入/GDP)のクロス項は有 意という結果を得ている.一方,Ball[2006]は 1971 年から 2005 年を対象に G7 についてパネル・データにより推計し,当該クロス項はマイナスに有意 だがきわめて小さいと結論づけている.一方,Ihrig [2007]は,先進 11 カ国については多くの国で有意でないという結果を得ているものの,日本に ついては負の符号条件を満たしているともとれる結果となっている.

また,グローバリゼーションの影響は,輸入物価を通じて国内物価に及ぶ 可能性についても指摘されている.IMF[2006]は,直接的な検証とは異なる ものの,相対輸入価格変化率と輸入の対 GDP 比とのクロス項を追加した推 計を行い,プラスで有意なパラメータを得る一方で,この項を追加すると, 国内 GAP と のクロス項が有意でなくなる(1%有意から 10%有意 に低下)という興味深い結果を得ている.Ihrig [2007]は,輸入価格と 輸入/GDP のクロス項を入れて推計を行い,ほとんど有意でないか,有意で 小さいという結果を得ている.

そこで,以下では,日本について,まず Ihrig [2007]と同様の定式化 により推計を行った後,Ihrig [2007]では先験的に強い制約が課されて いるラグ変数の長さやパラメータの大きさについての制約を緩めた推計を

行った(図表 2 9).

した場合はパラメータが有意でなくなった(7 8 行目).一方,輸入物価と輸 入シェア(輸入/GDP)は Ihrig [2007]では輸入価格はマイナスで輸入 シェアとのクロス項はプラスという,輸入価格の影響が輸入シェア拡大とと もに増大することを示唆する結果となっていたのに対し,本稿では符号条件 は満たしたものの有意ではなく,また,推計期間を 80 年代と 90 年代以降に 分けた場合,90 年代は符号条件も満たさなかった.

次に,ラグ変数のパラメータ制約を外した推計を試みた.具体的には, Ihrig [2007]はラグ変数の長さを 6 期としかつ 2 期から 6 期のパラメー タは等しいと仮定していたが,ここではラグの長さもパラメータの大きさも

12) Ihrig [2007]は,ここでのラグ制約について,米国についてテストした場合ラグの長さを 多少変えても結果はロバストであり,各国比較の観点等から他国についてもこの制約をあてはめ たと説明している.

図表 2 9 と国内ギャップのクロス項,輸入価格と輸入シェアのクロス

項を含めた場合

FRB

unrestricted restricted unrestricted restricted 77 05 77 05 77 90 91 05 80:1 05:4 80:1 05:4 80:1 90:4 91:1 05:4

⑴ ⑵ ⑶ ⑷ ⑸ ⑹ ⑺ ⑻

Lagged inflation, sum 0.830 0.784 0.707 0.557 0.923*** 0.873***−0.021*** 0.551*** (0.050) (0.104) (0.178) (0.189) (0.057) (0.061) (0.023) (0.170) Domestic output gap 1.219 1.140 1.140 1.208 0.798** 0.934** 0.791 0.656

(0.387) (0.342) (0.532) (0.628) (0.392) (0.392) (0.961) (0.637) Domestic output gap −5.866 −5.542 −5.529 −5.258 −3.939**−4.556**−4.262 −2.343

×openness (1.832) (1.621) (2.379) (3.032) (1.896) (1.876) (4.265) (3.221) Import price, sum −0.189 −0.223 −0.248 −0.266 0.017 −0.173 −1.145*** 0.198

(0.072) (0.056) (0.083) (0.172) (0.186) (0.187) 0.319 (0.473) Import price 2.143 2.621 2.855 2.877 0.738 2.771 11.019***−1.530

×import share, sum (0.727) (0.530) (0.775) (1.917) (0.864) (1.922) (0.288) (4.831) Food price, sum 0.036 0.085 0.151 0.103 0.091 0.089 −0.119 0.168***

(0.074) (0.065) (0.185) (0.060) (0.068) (0.073) (0.219) (0.063) Energy price, sum 0.017 −0.017 −0.021 0.005 −0.004 −0.011 0.005 −0.060

(0.021) (0.021) (0.033) (0.048) (0.023) (0.028) (0.041) (0.050) Adj R2 0.839 0.840 0.719 0.798 0.841 0.802 0.750 0.818 Serial independence 0.783 0.781 0.877 0.582 0.199 0.170 0.085 0.994 注) 1.OLS により推計.被説明変数は CPI コア前期比を年率化.Unrestricted は⑵式でラグに係数制

約を課さない場合,restricted は 2 期ラグから 5 期または 6 期ラグの係数を等しいと仮定. 2.Serial independence は 4 期ラグのテスト値.たとえば 0.05 未満であれば 5%水準で棄却される

ことを示す.

仮定せず,有意でない変数を順次除外していくという general to specific ア プローチにより変数選択をフルサンプルの推計期間(80 年第 1 四半期 2005 年第 4 四半期)で行い,推計期間を分割した式にも同じ説明変数を用いた. また,同時性の問題を考慮し,国内需給ギャップは一期ラグ変数を用いた

(図表 2 10).

その結果,国内需給ギャップおよび国内需給ギャップと とのク ロス項ともに有意という結果が得られたが(1 行目),推計期間を分割した場 合,80 年から 90 年までの推計ではともに有意でなくなり(2 行目),91 年以 降の推計では国内ギャップは有意となったものの, とのクロス項 については有意でなくなった(3 行目,10%水準では有意).なお,輸入物 価と輸入比率のクロス項を説明変数に加えた推計も試みたが,クロス項のパ ラメータは正となったものの,統計的に有意とはならなかった.

最後に,国内需給ギャップおよび国内需給ギャップと とのクロ ス項の係数の時系列変化を見るため,これらパラメータの推計結果の変遷

図表 2 10 ラグ項の長さ・パラメータの大きさについての制約を外した場合

80:1 05:4 80:1 90:4 91:1 05:4 80:1 05:4 80:1 90:4 91:1 05:4

⑴ ⑵ ⑶ ⑷ ⑸ ⑹

Lagged inflation(−1) 0.387*** 0.338*** 0.194** 0.397*** 0.342*** 0.192** (0.062) (0.107) (0.085) (0.637) (0.107) (0.087) Lagged inflation(−2) 0.478*** 0.303*** 0.348*** 0.473*** 0.291** 0.346***

(0.061) (0.108v (0.081) (0.062) (0.108) (0.083) Domestic output gap(−1) 0.573** 0.332 1.131** 0.015 −0.052 0.209***

(0.272) (0.410) (0.500) (0.040) (0.077) (0.057) Domestic output gap(−1)−2.670** −1.738 −4.699*

×openness(−1) (1.288) (1.824) (2.533)

Import price(−1) 0.061*** 0.056* 0.026 0.048*** 0.0428* 0.029 (0.018) (0.028) (0.025) (0.018) (0.025) (0.025) Food price 0.077*** 0.151*** 0.032** 0.076*** 0.151*** 0.032**

(0.017) (0.038) (0.015) (0.018) (0.038) (0.015) Energy price(−1) 0.020** 0.032** 0.012 0.017* 0.031** 0.012

(0.009) (0.013) (0.018) (0.009) (0.013) (0.019) Adj R2 0.814 0.666 0.842 0.808 0.667 0.834 S.E. of regression 0.793 0.896 0.546 0.807 0.894 0.558 Serial independence 0.852 0.923 0.340 0.952 0.973 0.276

注) 1.OLS により推計.被説明変数は CPI コア.

(15 年間のウィンドウをとったローリング・リグレッション)を見ると,ま ず,クロス項を含まない場合,国内ギャップのパラメータは数年前まで上昇 する傾向にあったが,その後は低下傾向にあるとの結果になった(図表 2 11 ⑴).これは程度の差はあるものの,Ihrig [2007]および木村ほか[2008] で得られた結果と共通して見られる特徴である.なお,参考として推計期間 を 40 期に短縮するとこの傾向はより明確になる(図表 2 11 ⑴参考).

次に, とのクロス項を含んだ場合, とのクロス項のパ

推計最終期 推計最終期

推計最終期 推計最終期

1995 96 97 98 99 2000 01 02 03 04 05 06 07

1995 96 97 98 99 2000 01 02 03 04 05 06 07 07

1995 96 97 98 99 2000 01 02 03 04 05 06 07 −0.1

0.0 0.1 0.2 0.3 0.4 0.5

−0.2

−15 −10 −5 0 5 10 15

−20 −2

0 −1 1 2 3 4

1990 91 92 93 94 95 96 97 98 99200001 02 03 04 05 06 0.5

0.4 0.3 0.2 0.1 0.0 −0.1 −0.2 −0.3

国内需給ギャップ 国内需給ギャップ

⑴ とのクロス項を含まない場合(60期) (参考) とのクロス項を含まない場合(40期)

⑵ とのクロス項を含む場合(60期)

国内需給ギャップ 国内需給ギャップ×

±標準偏差 ±2×標準偏差

ラメータは変動しながらも低下し,ここ数年は横ばい傾向がみられる(図表

2 11 ⑵).ただし,有意水準でみると標準偏差の幅はゼロに近いところまで

達しており, とのクロス項の影響についてこの結果だけでは明確 な判断は難しい面もある.

図表 2 12 は,日米英の と (Mshare)を示してい

る. は米国では 80 年代半ば頃から上昇する傾向にあり,日本では 80 年代半ばに大きく低下した後,90 年代後半から再び上昇傾向にある. についても同様な傾向がみられる.なお,図表 2 10 の 1 列目 で得られた国内ギャップと のクロス項のパラメータは−2.67 であ

り,1994 年から 2005 年までに は約 0.06 上昇していることから, これらを単純に当てはめると の上昇は,おそらくは国内市場にお ける競争をうながすことなどを通じ,94 年から 2005 年の間に国内ギャップ が国内物価に与える短期的な影響を約 0.16 程度低下させる効果をもったと 解釈される.

以上より,日本については

・グローバル需給ギャップが有意との結果は得られない,

・国内需給ギャップが国内物価に及ぼす影響は,上昇した後低下している 可能性があるが,依然有意である,

・日本のフィリップス曲線の傾きの低下の要因をグローバル需給ギャップ

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

日本 英国 米国

1980 82 84 86 88 90 92 94 96 98 2000 02 0406

図表 2 12 と の推移

1980 82 84 86 88 90 92 94 96 98 2000 0204 06 0.35

0.3

0.25

0.2

0.15

0.1

0.05

0

で説明することは難しいが,グローバリゼーションと関係している可能 性はある,

との結果が得られた.

ちなみにユーロエリアについて分析した Calza[2008]も,日本同様,グ ローブ・セントリック・ビューに否定的な結果を得ている.しかし,Ihrig [2007]も指摘しているように,グローバリゼーションが国内物価に及 ぼす影響を,これまで見てきたデータ・手法で分析することは,とくに 90 年代以降先進国の物価上昇率の変動幅が縮小するという状況のなかでより困 難になっている可能性がある.また, の影響についても, -は多少の変動はあるもののトレンド的な特性をもつ変数であり,有意 な推計結果が得られたとしても,それが本当に による影響なのか を見極めるためには少なくとも一定期間のサンプルを確保すること等が望ま れるが,これは同時にここで用いられている手法では,相対的に短い期間に おける変化の分析には限界があることを意味する.

4.4 日本について若干のさらなる検討②――業種別データによる検証

Fischer[2008]を参考に,日本についての業種別データを用いた検証を試み た.

Auer and Fischer[2008]は,アメリカの国内企業物価の変化と低所得国 (Low income countries)からの輸入増加との真の関係が

∆p=α+β∆m+ε+ε (2.3)

p:米国のjセクターのt期における国内企業物価

m:jセクターの低所得国からの輸入額

ε:米国内企業物価へのコモン・ショック

ε:米国jセクター国内企業物価への固有ショック

で表されるとし,低所得国からの輸入が米国国内物価を押し下げているので

あれば,β<0が期待されるとする.ところが,jセクターの低所得国からの

輸入mは,米国の国内需給要因の影響を受けている可能性がある.すな わち,需給要因により国内物価が上昇するときは輸入も増加しやすいと考え られることから,(2.3)式を OLS で推計しても,真のβが得られない可能 性がある.

そこで,低所得国からのjセクターの米国向け輸出は,米国におけるjセ

クターの価格動向と輸出サプライショックの影響を受け((2.3)式),jセ

クターの輸出サプライショックは,低所得国の成長率とjセクターの労働集

約度に左右される((2.4)式),という観察される低所得国からの輸入の特 徴を踏まえ,以下の 2 式を考える.

∆m=α+δ∆p+θ∆s+ε+ε (2.4)

s:jセクターの低所得国における輸出 サプライショック(unobserved)

ε:米国輸入へのコモン・ショック

ε:米国jセクター輸入への固有のショック

∆ε=α+λg+λgls+ε+ε (2.5)

g:低所得国の製造業成長率,

ls:米国におけるjセクターの労働集約度

ε:供給についてのコモン・ショック

ε:jセクター固有の供給ショック

ここで,gは米国の総需要と相関している可能性があるため,セクター間

の輸入変化の差に着目すると,労働集約度の差の誘導形関数として表現でき る.

∆m−∆m=α

+ θλ

1−δβg(ls−ls) +ε

(2.6)

(2.6)式の労働集約度の差を,輸入額の操作変数として用いることにより, 同時バイアスを回避することができる.さらに,パネル・データを用いた推 計に当たっては,固定効果モデルで各年ダミーを含めた推計を行うことによ り,毎年起こるさまざまなマクロ的ショックおよびセクターごとのトレンド 的な要因を除去する.

Auer and Fischer[2008]では,OLS で推計すると,図表 2 13 の第 1 列目 に示されているように,低所得国からの輸入は,米国の企業物価にむしろプ ラスの影響を及ぼす結果となるが,操作変数を用いて推計すると,第 5 列目 にあるように,価格に対する輸入の符号は負で有意という結果となっている.

そこで,以下では,Kamin, Marazzi, and Schindler[2006]同様,近年高成 長とともに世界への輸出が大幅に拡大し,すでに日本の輸入の 2 割を占める ようになった中国に着目し,中国からの輸入増が日本の企業物価に負の効果 をもたらしたか否かを分析する.また,参考として NIES からの輸入につい ても推計した.

た.このような作業の結果,マッチングが可能であったのは 332 品目であっ た.そこから,説明変数の 3σを超えるサンプルを異常値として除外し得ら

れた 331 品目を推計の対象とした(データ作成および異常値除去の詳細につい

ては,補論参照).推計期間は工業統計表が 2002 年に組替えが行われたこと

を踏まえ 2003 年から 2006 年とし,国内企業物価は最新の 2005 年基準は品 目レベルでは 2005 年以前のデータが公表されていないことから,2000 年基 準を用いた.基本統計量は図表 2 14 のとおりである.

14) 当該データの収集・作成にあたっては,関根敏隆氏(日本銀行)にご助力をいただいた.記 して謝意を表したい.

図表 2 13 Auer and Fischer[2008]による推計結果

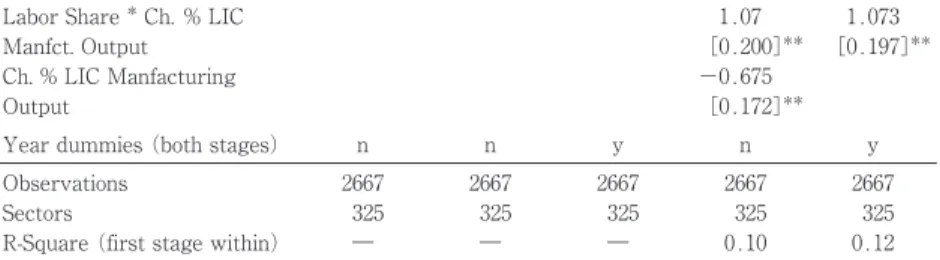

Table 2 LIC Importe and U.S. Prices: OLS and IV Results (Fixed Effects Panel Estimations)

⑴ ⑵ ⑶ ⑷ ⑸

Estimation: Sample:

Panel B: OLS or 2nd Stage-Dep. Var. is the v/v Ln-chanae U. S. Producer Price Ch. Imports LIC 0.232 0.048 −0.009 −3.112 −3.097 (in % of U.S. Industriy Size) [0.047]** [0.047] [0.047] [0.733]** [0.710]** Ch. % LIC Manfacturing 0.508 1.269

Output [0.038]** [0.187]**

Within R-Square 0.01 0.08 0.11

Panel A: First Stage Estimation-Dep. Var. is the y/y change in (Imports LIC / U.S. industry Size)

Labor Share*Ch. % LIC 1.07 1.073

Manfct. Output [0.200]** [0.197]**

Ch. % LIC Manfacturing −0.675

Output [0.172]**

Year dummies (both stages) n n y n y Observations 2667 2667 2667 2667 2667

Sectors 325 325 325 325 325

結果は図表 2 15 に見られるように,固定効果モデルで説明変数が中国から の輸入のみの場合,中国からの輸入比率の上昇は国内企業物価にプラスの効 果をもたらすが(1 列目),説明変数に中国の GDP 成長率を加えるとパラ メータの大きさは小さくなり(2 列目),年ダミーを入れると有意でなくなる

(3 列目).次に,4 列目にあるように操作変数を加えると,操作変数は Auer

and Fischer[2008]同様プラスで有意となった.すなわち,中国からの輸入 増は出荷に占める労働投入比率の高い,労働集約的なセクターで高い傾向に あることを示唆している.一方,中国からの輸入増が国内企業物価を(相対 的に)引き下げる効果をもったとの結果は得られなかった.ただし,本分析 はデータの制約上推計期間が 4 年間限定されていることは考慮すべきであろ う.NIES については操作変数も有意との結果は得られなかった.

図表 2 14 分析に用いたデータの基本統計量

Variable Obs Mean Std. Dev. Min Max

(中国推計)

△ lndpi 1264 0.011 0.051 −0.191 0.218

lratio 1264 0.330 0.129 0.013 0.891

lratio_ave 1264 0.334 0.123 0.017 0.670 imratio_china 1264 0.048 0.107 0.000 0.761 △ imratio_china 1264 0.004 0.010 −0.041 0.053 (NIES 推計)

△ lndpi 1267 0.010 0.051 −0.191 0.218

lratio 1267 0.331 0.127 0.013 0.891

lratio_ave 1267 0.335 0.121 0.017 0.670 imratio_nies 1267 0.012 0.017 0.000 0.165 △ imratio_nies 1267 0.000 0.006 −0.079 0.030

変数名:

△ lndpi 国内企業物価増減率 lratio 労働集約度

lratio_ave 労働集約度(02 06 年平均) imratio_china 中国からの輸入比率

=中国からの輸入/[(出荷額+世界からの輸入)の 02 06 年の平均値] △ imratio_china imratio_china-imratio_china(−1)

imratio_nies NIES からの輸入比率

図表 2 15 中国および NIES からの輸入が日本の国内企業物価に与える影響 中国からの輸入

⑴ ⑵ ⑶ ⑷ (4b) (4c)

△ imratio_china 0.438*** 0.287** 0.201 −0.263 2.124 0.388 (0.130) (0.129) (0.127) (0.901) (0.135) (0.784) g_china 2.345***

(0.378) First stage estimation

lratio_ave*g_china 3.293*** 3.642*** 3.971*** (0.754) (1.299) (1.162) Year dummies

(both stages) No No Yes Yes Yes Yes

Observations 1264 1264 1264 1264 1328 1310

Sectors 331 331 331 331 332 332

R-sq: within 0.0121 0.0512 0.0974 0.0844 0.0684 between 0.0097 0.0353 0.0600 0.0005 0.0473 0.0703 overall 0.0025 0.0046 0.0175 0.0269 0.0008 0.0025 F test of all u_i=0 6.98 7.26 7.62 7.41 4.42 7.64

[0.000] [0.000] [0.000] [0.000] [0.000] [0.000] NIES からの輸入

⑴ ⑵ ⑶ ⑷ (4b) (4c)

△ imratio_nies 0.543** 0.501** 0.367* −19.216 3.774 5.073 (0.219) (0.217) (0.209) (57.29) (4.181) (6.836)

g_nies 0.151***

(0.033) First stage estimation

lratio_ave*g_nies 0.015 −0.118 −0.067 (0.042) (0.083) (0.075) Year dummies

(both stages) No No Yes Yes Yes Yes

Observations 1267 1267 1267 1267 1328 1310

Sectors 331 331 331 331 332 332

R-sq: within 0.0065 0.0278 0.1059 0.0074

between 0.0063 0.0129 0.0323 0.0099 0.0729 0.0984 overall 0.0060 0.0093 0.0272 0.0004 0.0268 0.0354 F test of all u_i=0 7.02 7.19 7.85 2.60 3.50 2.84

[0.000] [0.000] [0.000] [0.000] [0.000] [0.000] 注) 1.固定効果モデルにより推計.( )内は標準偏差.***は 1%有意,**は 5%有意,*は 10%有意

を示す.g_china, g_nies はそれぞれ中国,NIES の実質 GDP 成長率.

5

おわりに

本稿では,グローバリゼーションがインフレ生成過程に大きな影響を与え, その影響はさらに拡大しているとする BIS スタッフの主張(BIS VIEW)お よびそれに対する FED スタッフによる検証および懐疑的な見解(FED VIES)を紹介しつつ,これら分析を踏まえ日本を中心とした実証分析を 行った.

実証分析から得られた結果をまとめると以下のとおりである.

・BIS VIEW は日本,米国,英国について強いサポーティングエビデンス はなく,日本については支持されない.

・国内需給ギャップが国内物価に及ぼす影響は低下している(フィリップ ス曲線の傾きは低下している)が,金融政策運営にとって国内ギャップ は指標として依然重要である.

・フィリップス曲線の傾きの低下を日本についてグローバル需給ギャップ で説明することは難しいが,グローバリゼーションと関係している可能 性はある.

このように BIS VIEW(グローブ・セントリック・ビュー)は,現時点で は十分な実証的裏づけが与えられていない.しかし,Borio and Filardo [2007]が公表されて以来の世界経済の展開はその実証的裏づけの弱さと裏腹 に,政策的インプリケーションについてのかれらの主張─すなわち,グ ローブ・セントリック・ビューが当てはまる状況のもとでは,中央銀行は政 策においてシステマティックな誤りを犯すリスクをヘッジする必要があり, もし,グローバリゼーションがもたらすデフレ圧力を過小推計すると,超低 金利の下で資産価格高騰と信用供与の行き過ぎなどの金融面での不均衡を累 積させるとともに,中央銀行の対応の遅れをまねき,予想外のインフレをも たらしかねず,このことは,各国中央銀行の金融政策の有効性についての疑 問をもたらしかねないという議論─,の説得力を高めているように見える.

そうした点に照らすと,グローバリゼーションがインフレ生成過程に及ぼ す影響については,さまざまな切り口・代替的な枠組みで分析する重要性が 高まっている.金融政策の適切な運営のためには,最近のコモディティ・プ ライスの上昇などによって作り出された新たな状況をも踏まえて,その影響 を引き続き注視していくことが必要であろう.

補論 業種別データによる検証で用いたデータベースの作成方法

1 統計の選択

本分析の推計にあたっては,各品目(セクター)について,企業物価,輸 入額,国内出荷,労働集約度が必要となり,かつ可能な限り多くの品目数を 確保することが望ましい.そこで,企業物価は日本銀行「国内企業物価指 数」,輸入額は財務省「貿易統計」,国内出荷は経済産業省「工業統計表」の 品目および細目分類を利用し,労働集約度は,工業統計表の細目分類で得ら れる現金給与総額/(国内出荷額−原材料費用)で代用した.なお,国内出荷

2 各統計のマッチング

まず,国内企業物価指数(2000 年基準.農林水産物,鉱産物,電力・都 市ガス・水道,スクラップ類を除く)に工業統計表の品目または細目をマッ チングさせ,それを貿易統計の輸入コードとマッチングさせた.マッチング に先立ち,工業統計表の細目分類で,労働集約度がマイナスとなった細目 (具体的には葉タバコ処理業)あるいは 1 を超えた年があった細目(具体的 には,人造宝石製造業,製糸業,航空機製造業,交通信号保安装置製造業, ピアノ製造業)の 6 細目は除外した.

マッチングにあたっては,国内企業物価の最も細かい品目(50000 番台の コード)では工業統計表の品目コードや輸入コードとマッチングが難しいも のの,さらに上の品目コード(40000 番台のコードや 30000 番台のコード) を用いることによりマッチングが可能な場合はその品目コードを採用した. また,輸入コードは 6 桁分類を基本にマッチングさせたが,6 桁では困難だ が 9 桁でマッチング可能であったものは 9 桁コードでマッチングしている. このようにして得られた 332 品目の内訳を国内企業物価のコード分類で示 すと,30000 番台が 5,40000 番台が 59,50000 番台が 268 となっている.な お,国内企業物価の品目数(00 年基準,農林水産物,鉱産物,電力・都市 ガス・水道,スクラップ類を除く)は,50000 番台で 874,40000 番代で 226 である.

付表 1 日本,米国,英国の主要貿易相手国一覧

日本の輸出入相手国(上位 35 カ国)

80 年 90 年 2006 年

総額(mil. $) 271764 総額に占める割合 総額(mil. $) 523173 総額に占める割合 総額(mil. $) 1225473 総額に占める割合

80 年 90 年 2006 年

11 UNITED KINGDOM 5767 0.021 Saudi Arabia 13845 0.026 Malaysia 28799 0.023 12 IRAN, I. R. OF 5662 0.021 France 13757 0.026 Singapore 26931 0.022 13 MALAYSIA 5574 0.021 Thailand 13314 0.025 United Kingdom 21892 0.018 14 SINGAPORE 5445 0.020 Malaysia 10940 0.021 Canada 19523 0.016 15 CHINA, P. R.:HONG KONG 5356 0.020 United Arab Emirates 10636 0.020 Netherlands 16916 0.014 16 KUWAIT 4752 0.017 Italy 8439 0.016 Philippines 16914 0.014 17 U. S. S. R. 4669 0.017 Netherlands 7352 0.014 France 16637 0.014 18 PHILIPPINES 3655 0.013 Switzerland 7033 0.013 Qatar 16508 0.013 19 SOUTH AFRICA 3610 0.013 U. S. S. R. 5933 0.011 Russia 13733 0.011 20 BRUNEI DARUSSALAM 3352 0.012 Belgium-Luxembourg 5495 0.011 Italy 13476 0.011 21 FRANCE 3337 0.012 Iran, I. R. of 5086 0.010 Mexico 12118 0.010 22 THAILAND 3051 0.011 Philippines 4660 0.009 Iran, I. R. of 12049 0.010 23 BRAZIL 2693 0.010 Brazil 4416 0.008 South Africa 10762 0.009 24 NETHERLANDS 2451 0.009 Mexico 4190 0.008 Kuwait 10670 0.009 25 SWITZERLAND 2233 0.008 India 3786 0.007 Vietnam 9497 0.008 26 MEXICO 2167 0.008 South Africa 3349 0.006 Belgium 8972 0.007 27 OMAN 2049 0.008 Spain 3327 0.006 India 8603 0.007 28 QATAR 2029 0.007 Sweden 3253 0.006 Brazil 8095 0.007 29 INDIA 1939 0.007 Panama 3015 0.006 Panama 8024 0.007 30 ITALY 1903 0.007 New Zealand 2936 0.006 Chile 7790 0.006 31 BELGIUM-LUXEMBOURG 1810 0.007 Oman 2381 0.005 Spain 7609 0.006 32 NIGERIA 1622 0.006 Austria 2325 0.004 Switzerland 7496 0.006 33 VENEZUELA, REP. BOL. 1533 0.006 Qatar 2308 0.004 Ireland 5175 0.004 34 NEW ZEALAND 1514 0.006 Kuwait 2131 0.004 New Zealand 4624 0.004 35 PANAMA 1503 0.006 Chile 2100 0.004 Oman 4555 0.004 上位 35 カ国計 0.873 上位 35 カ国計 0.889 上位 35 カ国計 0.890

米国の輸出入相手国(上位 35 カ国)

80 年 90 年 2006 年

総額(mil. $) 271764 総額に占める割合 総額(mil. $) 523173 総額に占める割合 総額(mil. $) 1225473 総額に占める割合

![図表 2 5 木村ほか[2008]による誘導型フィリップス曲線の計測結果 (推計始期,年) (推計始期,年) (推計始期,年) (推計始期,年)1976−1.0−0.50.00.51.0−1.519761.2−0.61.00.80.60.40.20.0−0.2−0.4 19761.0−3.00.50.0−0.5−1.0−1.5−2.0−2.5 1976−1.0−0.50.00.51.0−1.519761.21.00.80.60.40.20.0−0.2−0.4−0.619762.01.00.0−1.0−2.0](https://thumb-ap.123doks.com/thumbv2/123deta/6492238.163038/15.629.78.551.82.827/図表によるフィリップス結果推計始期推計始期推計始期推計始期.webp)

![図表 2 7 Borio and Filardo[2007]型推計の再検証(1985.1 2005.4) BIS FRB (参考)AR ⑴を加えた場合 ⑴ ⑵ ⑶ ⑷ ⑸ ⑹ ⑺ ⑻ ⑼ ⑽ 日 本 const](https://thumb-ap.123doks.com/thumbv2/123deta/6492238.163038/18.892.94.804.102.517/図表参考⑴加え場合⑴⑵⑶⑷⑸⑹⑺⑻⑼⑽.webp)