6

労働組合と雇用調整

野田知彦

要 旨

本稿では,日本における労働組合の経済変数に関する効果について,その 雇用保障や雇用調整に対する効果に対象を絞ってサーベイするとともに,ポ ストバブル期の 1991 2003 年までの上場企業のパネルデータを用いて新たな 推定を行った.いくつかのサーベイと本稿での分析からは以下のことが明ら かとなった.

第 1 に,企業別労働組合の人員整理や雇用調整に対する効果は,いわば 「状態依存的」に変化していることが明らかとなった.すなわち,経営状態 が比較的良好な場合には雇用維持を強く求めるが,経常赤字の発生や景気の 深刻な悪化などの場合には,逆に雇用調整に対して協力的になることが示さ れた.雇用調整に対する組合の効果が変化することは,企業別に組織されて いるという性格に由来するものであろう.

1

はじめに

労働組合の経済効果については欧米では盛んに研究が行われてきた. McDonald and Solow[1981]が明らかにしているように,労働組合が雇用量 と賃金双方についてある効用関数をもち,その効用を最大化するように交渉 すれば,ナッシュ交渉解は雇用量と賃金についての関係式になる.そのため に組合の経済効果を検証する場合に,賃金や雇用量の一方を取り出した分析 では重要な変数が欠落してしまう.しかしながら,賃金と雇用についての交 渉解は非常に複雑であり実証可能な関係を導くのは困難である.そこで,賃 金や雇用量などの特定の目的変数を取り上げての分析が行われることになる.

ここ数年,日本においても労働組合の経済効果が実証的な研究課題となり, 賃金を中心に実証分析が進んできた.その結果,いままでのところ,組合の 賃金に対する効果は好況,不況などの企業,組合を取り巻く経済環境の変動 によって変化するという点でコンセンサスが得られつつある.しかしながら, 組合の経済効果は賃金に対するものばかりではなく,雇用保障に果たす役割 を考慮に入れる必要がある.なぜなら,不況期に賃金に対する組合効果が見 られないとしても,組合は賃金を犠牲にして雇用確保に努めているかもしれ ないからである.

企業と株主,銀行などの資金提供者との関係によってどのような影響を受け るのかという,新しい問題を設定し分析を行う.このような分析によって労 働組合の雇用保障に対してあらたな論点を提示するとともに,労働組合の果 たしてきた役割について検討する.

2

労働組合と雇用調整

2.1 労働組合と赤字調整

労働組合と雇用調整について野田[2002]の分析では,労働組合の有無に焦 点を当てて「赤字調整モデル」を推定している.「赤字調整」とは企業の利 益が黒字の場合には,利益の低下があっても大幅な人員削減が実施されずに 雇用が安定しており,経常赤字が発生するなど企業の経営危機になって初め て大規模な人員削減が行われるということを意味している.この「赤字調整 モデル」に関していえば,駿河[1997]や小牧[1998]によって実証分析がなさ れ,その日本企業における妥当性が明らかにされてきた.

「赤字調整モデル」の想定するような企業の雇用調整行動の理論的な背景 について議論するには,企業の雇用調整行動とコーポレート・ガバナンスの 関連について議論する必要がある.日本企業では,経営者,株主,従業員な どがステークホルダーとなってコーポレート・ガバナンスが行われているこ とはよく知られている.ここでは,労働者と経営者との関係について考察し てみよう.

日本企業における技能の形成においては企業特殊的な技能(企業特殊的人 的資本)の重要性が強調されてきた.こうした企業特殊的な技能の形成と蓄 積には長期的な雇用関係が必要とされるし,企業特殊的な技能を身につけた 労働者は長期勤続するインセンティブをもつことになる.一方,経営者の方 から見れば,企業特殊的な技能形成を行っている場合,既存の労働者のかわ りに新しい労働者を雇うと,企業特殊的技能の損失と新たな技能形成のため のコストがかかってしまうために長期雇用のインセンティブが生じることに なる.

行われている場合に,生産の減少が起きて人員の整理がなされれば,労働者 の企業特殊的な技能の価値は減価する.これに抵抗して労働組合がストライ キを行うなどすれば,人員整理の交渉費用はきわめて大きくなるものと考え られる.また,実際に解雇が行われれば,労働者が企業特殊的な技能の形成 のための投資を行わなくなることや,企業に対する信頼が揺らぎ,労働のモ ラルに影響を与えることが予想できる.あるいはまた,人員整理したことに よる企業の評判の低下が起これば後々の採用活動にも影響する.

このように,大幅な生産の減少という状況で企業が短期的な利益を追求し 人員整理を実施すれば,企業にとっては長期的に大きな損失をもたらすもの となる.

ところが,赤字といった経営危機の場合には事態が異なる.労働者の側が 雇用調整に抵抗していれば,企業が倒産してしまい,その結果として労働者 の身につけた企業特殊的な技能の価値がなくなってしまう可能性がある.こ のような事態を避けようと思えば,雇用調整に応じなければならず,その結 果,解雇,希望退職の合意がしやすくなり,人員整理の交渉費用は大幅に低 下することになる.実際,日本の場合にも 1950 年から 60 年にかけて大規模 なストライキが頻発したが,これらは,解雇反対を掲げて行われたものであ り,日本企業の経営者はこのような過去の経験から,配慮を欠いた解雇は労 使間の紛争を招きそれが企業活動に対して甚大な侵害をもたらすことを学ん だものと考えられる.このような労使双方の「学習」が赤字期の人員整理を 促進している.

野田[2002]では中小企業の 1988 年から 1994 年のパネルデータで「赤字調 整モデル」を推定し,その結果,従業員 300 人以上の企業では,組合企業で 赤字調整モデルが当てはまっており,黒字の場合には組合の存在が雇用調整 速度を遅らせているが,赤字期には逆に促進していることがわかった.また, 非組合企業では赤字期には雇用調整の速度は変化せず,黒字の場合に組合企 業よりすばやい人員整理が行われている.この結果は,労働組合の有無で雇 用調整のパターンに違いが生まれることを示している.

合を通じた従業員の経営参加は,通常の場合には人員整理を遅らせるであろ うが,一方で,これらのことは,労使間の情報共有を促進する効果をもって いるので,赤字に陥った場合には労使の交渉コストを引き下げ,人員整理を 容易にすると考えられる.

2.2 従業員参加の理論と雇用調整

ここでは労働組合の有無だけではなく,従業員の経営参加の雇用調整に対 する効果を議論してみよう.従業員参加については,主に生産性に対する効 果,個々人のモティベーションやパフォーマンスを上げるという側面から議 論がされてきた.Blinder[1990]によれば,いくつかの理論的な仮説がある が,明確な回答があるわけではない.加藤[2004]によれば,一番重要な仮説 は,ゴールアラインメント(労使間での目標の共有)効果と人的資本効果で ある.本稿で取り上げるのは労使協議制等の非財政的な参加の雇用調整に対 する効果であるので,この部分に限って取り上げ,利潤分配制,従業員持株 制についての議論は省略する.

まず,第 1 にゴールアラインメント効果であるが,労使協議会,職場懇談 会,小集団活動などの従業員参加による労使間での目標の共有は,労使間の 情報の非対称性のもたらすコストを軽減し,労使間の対立を緩和して生産性 を上昇させる.また,経営側は自発的に情報を労働側と分かち合うことで, 従業員の企業への帰属意識や忠誠心を向上させ,生産性を向上させる.

第 2 に,人的資本効果であるが,これは Freeman and Medoff[1984]のい わゆる集団的な発言機構としての労働組合の議論である.労働組合や従業員 組織を通じて従業員が自らの不満を集団的に発言することで,離職率が低下 し,企業特殊的な人的資本,技能の損失を防ぐというものである.

することができ,このことが生産性の向上をもたらす.第 3 に,労使間の情 報の共有によって適切な意思決定を行うことができる.

これらの従業員参加についての議論は,いずれも従業員の経営参加が企業 の生産性を高めることを強調している.経営参加が従業員の企業への帰属意 識や忠誠心を高め,協調的な労使関係を築くためには,なによりも従業員と 企業との長期的な関係が必要であり,そのために雇用の安定が求められるで あろうことは想像に難くない.経営参加によって,労使間の信頼,協力関係 が短期間にできあがるわけではなく,信頼関係構築には長い期間が必要とさ れるし,この点からも生産性向上のためには従業員が長期間企業にコミット し続けるということが必要とされる.

また,Freeman and Lazear[1995]のモデルでは,従業員から安心して情 報提供させるためにはそれらの情報を不利に使わない保障が必要としている が,自らの提供した情報が合理化に使われるようであれば,従業員は安心し て経営側に情報を提供しようとはしないであろう.経営による雇用保障の努 力があるからこそ,従業員は安心して職場の局所的な情報を経営側に伝える インセンティブをもつと考えられる.

たとえば,QC 活動で,生産性の向上をもたらすような改善案を労働者が 発見したとしても,この改善案は労働節約的で,雇用の削減につながる可能 性が高いと考えられる.かなり強い雇用保障がないかぎり,労働者が自主的 にこのような改善案を提案することはないと考えられるし,いい換えれば, 長期雇用が約束されることによって,初めて従業員の経営参加を生産性向上 につなげることができると考えられる.

野田[1997]では,パネルデータよる分析で労働組合の存在が企業の生産性 を向上させていることが明らかにされているが,この生産性効果と先に見た 組合の雇用保障の効果の存在を合わせて考えると,労働組合による経営参加 の雇用保障効果と生産性効果の存在は表裏一体と考えられる.

参加が進み労使間の情報の共有が進んでいる場合には,赤字期などの企業が 危機的な状況に陥った場合には,逆に雇用調整に対しても積極的に協力する 可能性もある.野田[2006]ではこの点を分析している.

野田[2006]では,アンケート調査によるデータで,人員整理に対する従業 員参加の効果を分析している.この研究では,連合総合生活開発研究所が 1999 年 11 月に行った「90 年代の労働者参加に関する調査」を用いて解雇・ 希望退職といった人員整理に対する労使協議制での発言・経営参加,日常的 な経営参加の効果について計量分析を試みている.連合総研の調査では, 1994 年から 1999 年までの 5 年間での経営側からの経営再建,人員合理化な どに関する提案の有無を具体的に聞いており,サンプル企業は大部分が上場 企業である.先に見た,野田[1998,2002]は中小企業のデータであり,かつ 1994 年までの分析であるために,バブル崩壊後の雇用環境がもっとも悪化 した時点での組合効果を把握できていない.また,これらの研究は雇用の調 整速度を分析したものであり,希望退職などの人員整理に対する組合の効果

を直接検討しているわけではない1).野田[2006]はクロスセクションデータ

による分析であるが,それらの欠点を補っている.

被説明変数は解雇・希望退職を行ったかどうかである.アンケートでは, 「ここ 5 年間で経営側から経営再建ないし人員合理化などに関する提案があ りましたか」という問いに対して,その具体的な内容について複数回答で聞 いている.この問いを使用して解雇と希望退職募集の提案があった場合を 1, なかった場合を 0 とした変数を作成する.

説明変数は労使協議制での経営参加の程度を表す変数や日常の経営参加・

対策に関する変数,産業ダミー(製造業=1,その他の産業=0)である.ま

ず,組合の労使協議制における経営参加に関する変数については次のように 考えた.アンケートでは,「実際の労使協議機関における発言力はどの程度 ですか」という問いがある.「経営方針」,「生産計画」から「会社組織の改 編」,「事業所の縮小・閉鎖・新設」,「新技術導入」まで 11 項目について尋 ねているが,ここでは,雇用調整に関連の深いと考えられる 6 項目を説明変

数として使用する.発言力についての回答は,「組合は事後的に経営側から 説明されるだけ」,「組合は経営側から事前に説明されるだけ」,「組合が意見 を述べたり,回答することがある」,「組合が意見を述べ会社案を修正するこ とがある」,「組合と協議して実行する」の 5 段階で聞いており,この回答に 発言力のある方から 5 点から 1 点のスコアをつけた.このスコアが高いほど 労働組合の発言力が強く,経営参加が進んでいると解釈できる.

労使協議制における発言力・経営参加の程度について見ると,「事業所の 縮小・閉鎖・新設」,「人員計画」など組合員の雇用に直接,間接に関わる問 題については「組合として意見を述べ会社案を修正することがある」,「組合 と協議して実行する」とした組合の比率が 4 割前後と高くなっている.また, 「会社組織の改編」と「事業計画」という組合員の雇用に関連する項目でも

発言力,経営参加の程度が高くなっている.

次に,組合の日常的な経営参加・経営対策についての変数は次のように考 えている.アンケートでは,「貴組合では,経営参加・対策として以下のよ うなことをやっていますか」という設問があり,「貴社の経営戦略に対する 実行力ある発言」,「労使トップの定例化したインフォーマルな会合」,「経営 機密情報の組合トップへの公開」,「管理職の意向の実質的代弁」,「組合員を 対象とした経営提言調査」,「組合員による自社株取得」の 6 項目について, 「行っている」と「行っていない」で聞いている.経営機密情報の組合トッ プへの公開を指摘した組合は約 3 分の 2 になり,労使協議機関以外でも経営 と組合の意思疎通がはかられているのがわかる.また,経営戦略への発言は 5 割を超えており,労使トップの非公式な会合も 5 割弱となっている.

用調整に積極的になるが,「経営機密情報の組合トップへの公開」を行って いる組合では,労使の信頼関係が醸成されており,雇用調整が行いにくくな る.また,逆の考えも可能であろう.「経営戦略に対する実行力ある発言」 が組合の経営に対する発言力を表していれば,雇用調整に対する規制する効 果をもつことが考えられるし,「経営機密情報の組合トップへの公開」を 行っている企業では,組合側が企業の内情を知りすぎているために,雇用調 整に対して協力的になることもあるであろう.このように,それぞれの発言 力,経営参加を表す変数が逆の効果をもたらせば,労使関係を類型化して雇 用調整に対する効果を分析しても効果を見出すことができない可能性がある. したがって,ここでの分析ではそれぞれの経営参加変数の効果を個別に分析 することにする.6 つの項目のうち労使間の情報共有の程度や信頼関係の度 合いをより良く示すと考えられる「経営戦略への実行力ある発言」,「労使 トップのインフォーマルな会合」,「経営機密情報の組合トップへの公開」の 3 つについて分析を行った.

プロビット分析の結果,従業員の発言力や経営参加の程度を示す変数は, 大企業において人員整理を抑制する効果をもっていたが,赤字期になると解 雇・希望退職の確率を上昇させていたり,会社側の提案をそのまま通す確率 を上昇させていたりした.組合の発言力が強く経営参加が進んでいる組合は, 黒字の場合には人員整理には反対するが,逆に赤字期にはそれを促進すると いうことである.

この研究の結果によれば,全体的に評価すれば,日本の企業別労働組合は, 労使協議制における発言・経営参加や日常の経営参加・対策によって,従業 員の雇用を守ることに成功しているといえるが,赤字期という企業存続の危 機感が強まる場合には,解雇・希望退職を認め,会社側の対案を素直に受け 入れるなどの現実的な対応をしている.そして,組合を通した従業員の経営 参加は労使間の情報共有を促進し,赤字期の労使交渉コストを引き下げてい ると考えられる.

レートに理解すれば,組合側,あるいは組合,経営側双方から見て賃金カッ トのデメリットがメリットを上回っているものと考えられる.

大竹[2005]は賃金カットを行うことによって,解雇・希望退職を出さない という選択のメリットとデメリットを以下のようにまとめている.まず,賃 金カットを選択する場合のメリットであるが,①解雇による従業員の技能の 損失を防ぐ,②従業員の雇用が確実に保障される,③解雇による従業員数の 低下は昇進確率の低下や,能力開発の機会の低下をもたらし労働意欲を低下 させるが,賃金カットはこのような効果はもたらさない.

逆に,賃金カットのデメリットは,①優秀な労働者が離職する,②損失回 避型の労働者が賃金カットを嫌う,③解雇の順番が明確になっていて解雇者 が過半数を超えない状況だと,労働組合は解雇を選択する,④賃金以外の固 定費用が大きいと人件費の削減につながらない,⑤労働者が能力を低く評価 されたと受け止め,労働意欲が低下する,などである.

このように,解雇・希望退職ではなく賃金カットを選択することにはメ リットとデメリットが存在するが,経営側,組合側ともにそれぞれの立場か らこのメリットとデメリットを比較し賃金カットの提案をするかどうかやそ の提案を受け入れるかどうかを決定すると考えられるが,それでは,賃金 カットの提案はどの程度なされているのであろうか.先の連合総研のデータ で見てみると,経営再建策として賃下げのカットを経営側から提案された組 合はわずかに 10.5%にすぎない.2 期赤字の場合でも 20%であり,そもそ も経営側からの賃金カットの提案自体が少ないが,上述した何らかの理由で 経営側が賃金カット選択のデメリットの方が大きいと判断して提案をしてい ないと考えるのが妥当である.赤字期には賃金カットより解雇・希望退職を 行うことのメリットの方が大きいし,組合側もそのメリットの方が大きいと 考えていると思われる.

てプラスの効果を与えていることが明らかにされているが,この結果と本稿 の結果を合わせれば,企業が従業員,労働組合の経営参加を受け入れ雇用保 障の努力を行うことは,生産性に対してプラスの効果をもたらすことが考え られる.先に述べたように,従業員の雇用保障と経営参加による生産性の上 昇は表裏一体と考えられる.

企業が経常赤字か否かで,その組合の雇用調整に対する効果が変わるとい うことは,企業の存続に関わるような場合には,組合側も「物わかり」が良 くなっていることを表している.日本の企業は従業員が企業内に人的な資産 を蓄積してステークホルダーとなっており,企業の盛衰が自らの雇用,身分 保障に深く関わりがあるために,このような現実的な行動をとるものと考え られる.

3

ステークホルダー・モデルと労働組合の効果

――1991 2003 年のポストバブル期に関するパネル分析

3.1 ステークホルダー・モデルと雇用システム

上述のサーベイから,日本の企業別労働組合は,人員整理,雇用調整に対 しては,企業が経常赤字になるまでは雇用を維持するように行動するが, いったん,企業が赤字に陥るとそれらに協力するといういわば「状態依存 的」な行動をしていることがわかった.先に,このような赤字調整モデルの 背景を経営者と従業員,労働組合との関係から議論したが,「赤字調整」は 経営者のみならず株主や銀行などの資金提供者が短期的な収益ではなく企業 との長期的な関係を重視し赤字までの雇用維持を認めているからこそ可能に なると思われる.

したがって,企業の資金調達方法の変化や資金提供者の目的が変化すれば, 組合の雇用保障に対する効果は変わる可能性がある.しかしこれまでのとこ ろ,日本企業の「赤字調整」という企業の雇用調整行動の背後にはそれを支 える企業金融や株式所有構造があり,また,組合による雇用保障がそれら企 業統治のあり方と深く関わっているという点は,これまで明示的に意識され ておらず,そのような観点からの分析もない.

クホルダーとして明示的にとらえて,労働組合による雇用保障の行動が企業 と株主,銀行などの資金提供者との関係によってどのような影響を受けるの かという問題を,上場企業のパネルデータを用いてバブル崩壊後の 1991 2003 年までの期間について検討してみよう.

先に見た,野田[2002]は,中小企業中心の分析であり,分析期間も 1994 年までの分析である.また,野田[2006]の分析は 1990 年代後半の分析であ るが,クロスセクションデータによる分析なので,双方の研究はバブル崩壊 後の「失われた 10 年」における労働組合の雇用調整,雇用保障に対する効 果を包括的にはとらえていない.したがって,本稿のような希望,早期退職 の実施に関するデータを用いた上場企業のパネルデータを用いた分析が必要 となる.

Tirole[2001],Aoki[2001]などによる最近の議論では,コーポレート・ガ バナンスについて経営者や資金提供者だけではなく,労働者や取引先,消費 者,あるいは社会全体なども含めて広い意味で理解されており,企業の重要 な意思決定にそれらステークホルダーが影響を与えていると考えられている. このような「ステークホルダー・モデル」ともいうべき企業行動のとらえ方 はいわゆる教科書的な利潤最大化企業とは大きく異なっている.ここでは, まず株式所有構造と雇用調整の関連について議論し,それらが労働組合の雇 用調整行動に与える影響について検討してみよう.

希望退職や解雇が実施されたことがわかる(図表 6 1).

3.2 株式所有構造,経営者の属性と雇用調整

金融機関による株式持合

株式所有構造については,金融機関などによる株式の持ち合いや安定株主 は資本市場から経営者への圧力を遮断することが考えられ,経営者が長期的 な視野をもった経営を行うことを可能にしている.このことは人的資本蓄積 を促進するとともに,雇用維持を可能にすると考えられる.

先にサーベイしたような労働組合の雇用維持効果は,企業金融が間接金融 に依存しており,資本市場からの雇用削減の圧力が弱いことや業績悪化時に 金融機関の支援・救済が見込めるがゆえに可能になると想定される.資本市 場から資金調達をしている企業では,株主からの雇用削減要求が強いことが 予想され,赤字になるまで人員削減を行わないという行動は採用できないで あろう.したがって,労働組合の雇用維持効果があれば,それは金融機関と の関係が強い企業でより強くなると思われる.

外国人株主

90 年代に増大した外国人株主であるが,日本企業のリストラクチャリン

1994 95 96 97 98 99 2000 01 (%)

(年) 02 1 2 3 4

1 2 3 4 1 2 3 4

1 2 3 4 1 2 3 4 1 2 3 41 2 3 4 1 2 3 4 1 2 3 4 0

1 2 3 4 5 6 7 8

図表 6 1 製造業における希望退職・解雇実施事業所割合 1994 2002 年

グにはどのような影響を与えていたのであろうか.

外国人株主のリストラへの効果については,Ahmadjian and Robbins [2005]が分析を行っている.この研究では,バブル経済崩壊後の 1991 2000 年の期間の日本企業 1,108 社について人員削減と資産リストラに対する外国 人株主の影響に関して分析を行っている.このなかで,彼らは,外国人株主 と国内の金融機関などの株主を区別し,その行動を次のように定式化してい る.そのほとんどが機関投資家と考えられている外国人株主は,株主利益の 最大化,株式投資の収益率を重視し,もっとも投資効率が良好な企業に投資 を行っている.

一方,国内の金融機関などの株主は,株式保有を企業に対して長期的なコ ミットメントを確保する手段として考えている.

したがって,国内の金融機関などの株主は企業との長期的な関係を考慮し て,企業に対してリストラ実施を迫ることに慎重であるが,外国人株主は, 投資先の企業と長期的な関係をもっていないので,投資先企業にリストラに 実施を迫っても失うものは少ないということになる.

彼らは,このような仮説を立てて分析を行った結果,外国人株主は企業に 対してリストラを促進させているが,国内金融機関との関係が強いか,ある いは企業グループに属しているなどの企業では,それらの企業に対する影響 力が強く外国人株主の影響力拡大に抵抗するために,外国人株主の影響力は 小さくなること,すなわち,外国人株主の影響力は,企業と国内金融機関, あるいは企業グループとの関係の強さに依存しているということを明らかに している.

経営者とリストラのインセンティブ

経営者の違いについては次のような議論ができよう.所有と経営が完全に は分離していない創業者企業と,内部から昇進してきた従業員が経営者に なっている企業(内部昇進企業)とではリストラを行う場合のインセンティ ブが異なることが考えられる.

従業員の交渉力が強くなり,雇用調整の交渉コストが高くなる.

また,彼らは従業員代表という性格をもっているために,従業員の利益を 損ねるようなリストラを行った場合には,自らもその責任をとって辞職せざ るをえないかもしれない.そのことを避けたがる経営者はリストラを先延ば しにするかもしれないが,これは経営者が自らの利益のために株主の利益に 反する行動をしているともいえ,株主から見ればエージェンシー問題が発生 しているといえよう.

内部昇進経営者は現状の雇用維持,雇用保障というより短期的な視点から リストラの意思決定を行うことが考えられる.彼らは会社を引退してしまえ ば,それでその企業との関係は終わってしまうために,会社の将来よりリス トラの引責辞任の回避や自らの在任期間のことのみを考慮してリストラの意 思決定を行うかもしれない.とくに引退が迫った内部昇進経営者の場合,大 規模なリストラを行って自らの名声を損ねることを回避するために,リスト ラを後回しにするということも考えられる.つまり経営者は自らの保身のた めに行動するということであり,やはり株主から見ればエージェンシー問題 が発生しているといえよう.

一方,創業者企業の経営者は自分の後継者(子孫)に資産と富,そして会 社を引き継ごうという目的が強いと考えられ,リストラを行うインセンティ ブが異なることが考えられる.創業者企業を分析した研究によると, Demsetz and Lehn[1985]では,所有と経営が分離しておらず株式が集中し ている企業ではエージェンシー・コストが軽減でき,企業価値の最大化を目 指すインセンティブが生じやすいとしており,James[1999]は,一族企業で は,経営を子孫に受け継いでいくためにより長期的な視野で効率的に投資で きることを理論的に提示している.

しにくいと思われる.

また,一族企業のパフォーマンスに関する研究では,Anderson and Reeb [2003]が米国企業を対象とした分析で,一族企業の方が高いパフォーマンス を達成していることを明らかにしている.このことは,オーナー経営,一族 経営の企業の方がより効率的な経営を行っているということを示しており, 創業者企業の方が過剰な労働力を抱えないことや削減しやすいことがこれら の要因の 1 つとして考えられる.

このように,所有と経営が分離していない創業者企業の方がより利潤最大 化行動をとる企業に近くなっており,内部昇進企業は創業者企業よりも従業 員を重視して行動していると考えられる.創業者企業では,内部昇進企業ほ どには企業の成長を重視していないことが予想され,過剰な資産や雇用を抱 え込みにくいことが予想できる.

以上のように考えると内部昇進企業については「ステークホルダー・モデ ル」に近い企業行動が想定されるが,創業者企業では内部よりも利潤最大化 企業に近い行動がとられているかもしれない.したがって,内部昇進経営者 の場合には,オーナー経営者に比べれば人員削減が行いにくいと考えられる. 浦坂・野田[2001]による雇用調整速度の研究では,オーナー企業,内部昇進 企業では雇用調整速度に格差があり,創業者企業の方が雇用の調整速度が速 くなっている.このことは,創業者企業の方が過剰雇用を抱えにくいことを 示している.また,野田[2008]の分析では,メインバンクの雇用調整速度に 与える影響が内部昇進企業,創業者企業の別で異なることが明らかにされて おり,内部昇進企業においてのみメインバンクが雇用調整速度を遅らせてい る.このことは内部昇進企業では従業員の交渉力が創業者企業と比較して高 く,雇用調整の交渉費用が高くなっているために,経営者がメインバンクの 救済を織り込んで行動することによって雇用調整を遅らせていることを示し ている.

3.3 データ

ジェスト」から得た.「事例ダイジェスト」は月に 1 度,1 カ月の間に主要 新聞の記事に掲載された,賃金・労働時間・福利厚生・人事処遇など各種制 度の導入・改定情報のうち,主な企業の事例についてまとめられたものであ る.1991 年 4 月期から 2004 年 3 月期までの「事例ダイジェスト」の掲載さ れている記事をもとに,各企業の雇用調整や成果主義的な賃金制度の導入を 含めた賃金調整を実施した企業を抽出した.そのため,サンプル企業はこの 期間中に何らかの雇用調整策を実施した企業となる.少なくとも 1 度掲載さ れた企業は 623 社である.これらの企業について 1991 2003 年度までのデー タをプールしてパネルデータを作成した.たとえば,もし 1993 年度に何ら かの雇用調整を実施して「事例ダイジェスト」に掲載されていれば,それ以 前およびそれ以後に掲載されていないとしても,希望・早期退職を行わな かった企業のサンプルとして用いられている.サンプルサイズは 623 企業の 13 年間のデータである.これらの企業は全国 5 つの証券取引所に上場され ている企業である.このデータセットに有価証券報告書を基にした NIKKEI NEEDS からの企業財務データを接合した.また,不定期で雇用調整や賃金 調整について特集が組まれており,その記事も利用している.なお,途中で

上場廃止や倒産,持株会社化した企業は除いてある2).

この「事例ダイジェスト」には,トヨタ,ソニー,パナソニック,シャー プといった日本を代表するグローバル企業の雇用調整に関する情報が多数含 まれているほか,各産業の主要企業に関する情報も含まれている.したがっ て,本稿のサンプル企業は,日本の主要な上場企業,大企業を代表するサン プルであり,このデータを分析することにより,これらの企業のリストラ行 動を明らかにすることができる.

本データでカバーされているのは,上場企業のなかでも規模が大きく,一 般的に有名な企業ということになる.たとえば,ダイヤモンド社『週刊ダイ ヤモンド』の「就職ランキング」の 200 社以内に入ったことがある企業は 623 社のうち 135 社(21.7%)である.したがって,優良,有名な企業が多 いということになる.なお,産業分布に関しては,製造業のサンプルの割合

が 70.9%である.

希望・早期退職の実施の比率から本稿のデータの性質を評価すれば,日本 の大企業のリストラ行動をよく反映していると思われる.本稿のサンプルで は,メディア向けにリストラ策実施の発表を行わなかった企業や雇用調整施 策や成果主義導入を行わなかった企業は対象から外れている.このことが, サンプルの偏りにどのように影響しているのであろうか.日本企業について 毎年の希望退職を実施した企業の割合について知りうるデータはないが,旧 労働省「産業労働事情調査」が毎年テーマを変えて調査をしており,本稿の 分析期間に関しては,1994 年のそれが 1992 年 9 月から 1994 年 8 月まで, 2000 年のそれが 1998 年 9 月から 2000 年 8 月までの解雇・希望退職実施企 業割合を調査している.従業員数 1,000 人以上の企業においては,解雇・希 望退職を実施した企業の割合はそれぞれ 8.5%,23.8%である.本稿のパネ ルデータで,1992 年度から 1994 年度までと 1998 年度から 2000 年度までの 間で解雇・希望退職を実施した企業の割合を調べるとそれぞれ 6.8%, 27.4%であり,若干の差があるが旧労働省の調査データとさほど大きな違い があるとはいえない.その割合が 1992 1994 年で少なく,1998 2000 年で大 幅に増加するという点では同じ傾向を示しているが,本稿のデータでは,前 半で雇用を維持して後半でリストラを実施した企業の比率が旧労働省調査の それより多いということである.つまり経営がかなり悪化するまで雇用を維 持してきた企業の比率が高いということであるが,これはより優良,有名な 企業が多いことの反映であろう.また,途中で上場廃止や倒産,持株会社化 した企業を除いていることもこの違いに影響していると思われる.このよう に,リストラの実施確率という点から見て,本稿のデータは日本の大企業全 体から見て大きく偏っているとはいえず,本稿のデータによる分析は正当化 できる.

に高いことはよく知られているが,そのために労働組合の有無だけでは,各 企業の従業員の発言力を正確にとらえられない.したがって,各企業別組合 が連合などの上部団体に属しているかどうかという情報を用いるが,上部団 体に加盟している組合の方がそうでない組合より発言力が強いと想定できる 傍証は都留[2002]に見ることができる.この研究では,上部団体に加盟して いる組合の組合員の方がそうでない組合員より転職希望度が低いことが示さ れている.このことは,Freeman and Medoff[1984]の示した「発言メカニ ズム」が上部団体に加盟している組合で機能していること,つまり上部団体 の属している組合の発言力がそうでない組合の発言力より強いことを示して いる.

各ステークホルダーに関しては,外国人持株比率,金融機関持株比率を使 用する.

経営者の属性を表す変数としては,オーナー企業ダミー,内部昇進企業ダ ミーを使用する.経営者の属性に関しては,Izumida[1998],浦坂・野田 [2001],野田[2006]にならい,創業者企業に関しては,経営者を会長または 社長と定義し,⑴経営者またはその家族が当該企業の 10 大株主のなかに入っ ている,⑵経営者またはその家族が,該当企業の 10 大株主である他の会社 のオーナー,⑶経営者またはその家族が該当企業の株式の所有・管理のため に設立した財団や団体が該当企業の 10 大株主である場合に創業者企業と定 義する.また,オーナー経営者以外で,経営者が当該企業で取締役になる前 に 5 年以上のキャリアをもっていた場合,内部昇進企業とする.その他の官 僚出身や関係会社出身経営者も存在し,それらは外部出身企業と定義した. 本稿での分析の単位は厳密にいえば,これらの基準で分類された経営者で あって企業ではないことに注意する必要がある.また,経営者の属性別に分 析する場合には,オーナー経営者と従業員代表としての性格をもつ経営者と の比較を行いたいので,外部出身企業は分析から除外した.なお,内部昇進 企業のサンプルサイズは 4,778,創業者企業は 1,483 である.

また,その他の変数として,ROA(経常利益/総資産),売上高成長率

(今期売上高/前期売上高−1),平均賃金の対数値((労務費+人件費)/従

業員数)を使用する.

業規模のコントロールに関しては,総資産額の対数値を用いる.収益低下ダ ミーは,バブル経済崩壊による負の影響が大きい企業をダミー変数化したも のである.具体的には,バブル経済の崩壊直前にあたる 1988 1989 年におけ る平均営業利益と比較して,前期に営業利益がマイナスでない場合にそれが 50%以上低下した場合に 1 を,それ以外の場合に 0 をとるダミー変数によっ て定義される.経常赤字ダミーは,経常利益がマイナスの場合に 1,その他 0 となるダミー変数である.

3.4 パネル分析の結果

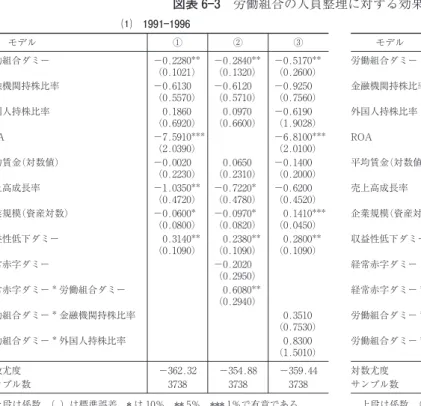

推定は全サンプル,経営者の属性別にランダム効果パネルプロビットに よって行った.説明変数は内生性の存在を考慮してその 1 期前の値を使用し ている.先に見たように,金融危機が起こった 1997 年以降に希望退職を実 施している企業が劇的に増加していたが,このことは 1997 年を境に企業の 雇用調整行動が大きく変化していることを示唆している.その可能性を考慮 して推定期間を 1991 年から 1996 年までの期間と 1997 年から 2003 年までの 2 期間に分割して行った.

図表 6 3 は全サンプルに関する推定結果であるが,1996 年まで労働組合 ダミーはマイナスで有意,モデル②では経常赤字ダミーと労働組合ダミーと

図表 6 2 記述統計量

サンプル数 全サンプル 内部昇進企業 創業者企業 8,060 4,778 1,483 変数名 平均 標準偏差 平均 標準偏差 平均 標準偏差 希望・早期退職ダミー 0.055 0.2350 0.058 0.2414 0.048 0.2211 労働組合ダミー 0.7430 0.4360 0.7610 0.4200 0.6290 0.4820 平均賃金(100 万円) 8.3324 2.9442 8.6232 2.9973 7.7393 2.8582 平均賃金(対数値) 2.0691 0.3156 2.1063 0.3007 1.9909 0.3254 売上高成長率 0.0170 0.2061 0.0101 0.1551 0.0323 0.2011 ROA 0.025 0.0471 0.026 0.0350 0.029 0.0545 企業規模ダミー(総資産の対数値) 11.8800 1.4600 12.3800 1.3800 11.1400 1.2300 経常赤字ダミ― 0.138 0.345 0.101 0.302 0.165 0.371 金融機関持株比率 0.3445 0.1599 0.4240 0.1373 0.2706 0.1342 外国人持株比率 0.0662 0.0914 0.0805 0.0931 0.0530 0.0778 製造業ダミー 0.6737 0.4689 0.7082 0.4547 0.5741 0.4946

図表 6 3 労働組合の人員整理に対する効果(全サンプル)

⑴ 1991 1996

モデル ① ② ③

労働組合ダミー −0.2280**

(0.1021) −(0.1320)0.2840** −(0.2600)0.5170** 金融機関持株比率 −0.6130

(0.5570) −(0.5710)0.6120 −(0.7560)0.9250

外国人持株比率 0.1860

(0.6920) (0.6600)0.0970 −(1.9028)0.6190

ROA −7.5910***

(2.0390) −(2.0100)6.8100*** 平均賃金(対数値) −0.0020

(0.2230) (0.2310)0.0650 −(0.2000)0.1400 売上高成長率 −1.0350**

(0.4720) −(0.4780)0.7220* −(0.4520)0.6200 企業規模(資産対数) −0.0600*

(0.0800) −(0.0820)0.0970* (0.0450)0.1410*** 収益性低下ダミー 0.3140**

(0.1090) (0.1090)0.2380** (0.1090)0.2800**

経常赤字ダミー −0.2020

(0.2950) 経常赤字ダミー*労働組合ダミー 0.6080** (0.2940)

労働組合ダミー*金融機関持株比率 0.3510

(0.7530)

労働組合ダミー*外国人持株比率 0.8300

(1.5010) 対数尤度 −362.32 −354.88 −359.44

サンプル数 3738 3738 3738

上段は係数,( )は標準誤差.* は 10%,** 5%,*** 1%で有意である. 出所) 筆者作成.図表 6 5 まで同じ.

⑵ 1997 2003

モデル ① ② ③

労働組合ダミー 0.0460

(0.0770) (0.0760)0.0520 −(0.1860)0.1380 金融機関持株比率 −1.1570***

(0.3110) −(0.3110)1.1710*** −(0.4740)1.6520***

外国人持株比率 −0.2370

(0.3470) −(0.3490)0.1780 −(0.6980)0.8200

ROA −0.9180*

(0.4770) −(0.4310)1.5860*** 平均賃金(対数値) −0.0990

(0.1000) −(1.0000)0.0800 −(0.0980)0.1520

売上高成長率 −0.0840

(0.2080) −(0.2220)0.1540 −(0.2210)0.1610 企業規模(資産対数) 0.0250

(0.0430) (0.1100)0.0230 (0.0260)0.0900** 収益性低下ダミー 0.2330**

(0.0620) (0.0620)0.2390 (0.0610)0.2820***

経常赤字ダミー 0.4960***

(0.1520) 経常赤字ダミー*労働組合ダミー −0.0210

(0.1670)

労働組合ダミー*金融機関持株比率 0.5510

(0.4850)

労働組合ダミー*外国人持株比率 0.6640

(0.7590) 対数尤度 −1191.5 −1193.1 −1208.3

サンプル数 4361 4361 4361

の交差項はプラスで有意となっており,先に見た先行研究と同様に赤字か否 かで労働組合の人員整理に対する効果が逆転している.また,③において各 ステークホルダーと労働組合ダミーとの交差項は有意ではない.

1997 年以降については,労働組合ダミー,およびその経常赤字との交差 項は有意ではなくなっている.また,各ステークホルダーと労働組合ダミー との交差項は有意ではない.

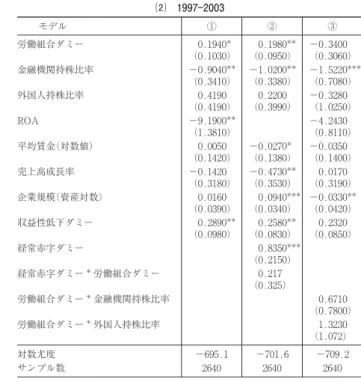

経営者が内部昇進者の企業に関する結果は図表 6 4 である.まず,1996 年までの結果を見ると,労働組合ダミーはマイナスで有意となっており,労 働組合が存在し上部団体に加入している企業では,希望・早期退職実施の確 率が低下することがわかる.しかしながら,②において経常赤字ダミーと労 働組合ダミーとの交差項は有意ではなく,赤字か否かで組合の効果は変化し ていない.③では,労働組合と各ステークホルダー変数との交差項が入って おり,金融機関持株比率とその交差項がマイナスで有意であり,このことは, これらのステークホルダーとの関係が強い企業では労働組合が人員整理を抑 制していることを示している.一方,外国人株主と労働組合の交差項はプラ スであり,外国人株主の持株比率が高い企業では,組合の人員整理を抑制す る効果は見られなくなっている.

1997 年以降の結果については,1996 年までと異なって労働組合ダミーは プラスで有意であり,労働組合がリストラに積極的に協力していることがわ かる.全サンプルの結果とは異なり,2 期間とも経常赤字か否かで組合の効 果は変化していないものの,企業,組合を取り巻く環境の変化にともなって 組合の効果は逆転していることが確認できる.また,組合と各ステークホル ダー変数の交差項を見ると,いずれも有意とはなっておらず,これも 1996 年までとは異なった結果となっている.

図表 6 5 の創業者型の企業では,1996 年までと 1997 年以降の両期間の結 果において労働組合は雇用調整に対して影響を与えていない.また,組合と 各ステークホルダー変数の交差項を見ると,これらも両期間において有意と はなっておらず,内部昇進者が経営者の企業と希望退職の決定要因が異なっ ていることがわかる.

図表 6 4 労働組合の人員整理に対する効果(内部昇進企業)

⑴ 1991 1996

モデル ① ② ③

労働組合ダミー −0.3140**

(0.1560) −(0.1670)0.3340** (0.7190)0.8330 金融機関持株比率 −0.6500

(0.7700) −(0.7730)0.6690 (1.2600)2.6310***

外国人持株比率 −0.2240

(0.8880) −(0.8880)0.2100 −(3.8050)7.0940**

ROA −14.1500***

(2.3030) −(2.4530)15.8800*** 平均賃金(対数値) −0.2290

(0.2970) −(0.2880)0.2150 −(0.3080)0.3510 売上高成長率 −0.9820*

(0.6340) −(0.6340)0.9530* −(0.7380)1.9760 企業規模(資産対数) 0.0860

(0.1090) (0.1100)0.0880 (0.0670)0.2940

収益性低下ダミー 0.1380

(0.1400) (0.1410)0.1420 (0.1430)0.1830

経常赤字ダミー −0.0010

(0.4210) 経常赤字ダミー*労働組合ダミー 0.1450

(0.4500)

労働組合ダミー*金融機関持株比率 −3.1770** (1.4300)

労働組合ダミー*外国人持株比率 7.7900**

(3.8710) 対数尤度 −222.09 −221.9 −210.1

サンプル数 2162 2162 2162

上段は係数,( )は標準誤差.* は 10%,** 5%,*** 1%で有意である

⑵ 1997 2003

モデル ① ② ③

労働組合ダミー 0.1940*

(0.1030) (0.0950)0.1980** −(0.3060)0.3400 金融機関持株比率 −0.9040**

(0.3410) −(0.3380)1.0200** −(0.7080)1.5220***

外国人持株比率 0.4190

(0.4190) (0.3990)0.2200 −(1.0250)0.3280

ROA −9.1900**

(1.3810) −(0.8110)4.2430

平均賃金(対数値) 0.0050

(0.1420) −(0.1380)0.0270* −(0.1400)0.0350

売上高成長率 −0.1420

(0.3180) −(0.3530)0.4730** (0.3190)0.0170 企業規模(資産対数) 0.0160

(0.0390) (0.0340)0.0940*** −(0.0420)0.0330** 収益性低下ダミー 0.2890**

(0.0980) (0.0830)0.2580** (0.0850)0.2320

経常赤字ダミー 0.8350***

(0.2150) 経常赤字ダミー*労働組合ダミー 0.217

(0.325)

労働組合ダミー*金融機関持株比率 0.6710

(0.7800)

労働組合ダミー*外国人持株比率 1.3230

(1.072) 対数尤度 −695.1 −701.6 −709.2

サンプル数 2640 2640 2640

6労

働

組

合

と

雇

用

調

整

223

⑴ 1991 1996

モデル ① ② ③

労働組合ダミー 0.1970

(0.2670) (0.3340)0.0370 (0.3100)0.0330 金融機関持株比率 −1.5390

(1.3780) −(1.4110)1.3620 −(2.4110)2.9400

外国人持株比率 −3.9240

(3.5910) −(3.6460)4.2590 −(6.6460)5.2590

ROA −9.0420***

(3.2060) −(3.2390)9.5700***

平均賃金(対数値) 0.1770

(0.4810) (0.4850)0.0670 (0.4650)0.0660

売上高成長率 0.2630

(0.9040) (0.1410)0.1890 (0.1800)0.1000 企業規模(資産対数) 0.1460

(0.1360) (0.1370)0.1670 (0.1470)0.1800

収益性低下ダミー 0.2010

(0.2520) (0.2580)0.2920 (0.2580)0.2090

経常赤字ダミー 0.6770***

(0.3210) 経常赤字ダミー*労働組合ダミー 0.3420

(0.5240)

労働組合ダミー*金融機関持株比率 2.1750

(2.7270)

労働組合ダミー*外国人持株比率 1.4500

(7.3130) 対数尤度 −65.13 −63.14 −63.08

サンプル数 792 792 792

上段は係数,( )は標準誤差.* は 10%,** 5%,*** 1%で有意である.

⑵ 1997 2003

モデル ① ② ③

労働組合ダミー 0.0790

(0.1530) −(0.1670)0.0040 −(0.5230)0.1600 金融機関持株比率 −0.9370

(0.7990) −(0.8020)0.8900*** −(1.1930)0.9190***

外国人持株比率 −1.8990

(1.4600) −(1.4910)2.3010 −(1.9500)2.7700

ROA −4.5980**

(2.0700) −(2.0870)4.7160*** 平均賃金(対数値) −0.3110

(0.2690) −(0.2690)0.3270 −(0.0980)0.1520

売上高成長率 0.2060

(0.6530) (0.6570)0.2300 (0.6530)0.2310 企業規模(資産対数) 0.2480***

(0.0880) (0.0890)0.2580*** (0.0910)0.2650*** 収益性低下ダミー 0.2440*

(0.1480) (0.1570)0.2560* (0.1570)0.2580*

経常赤字ダミー 0.0950

(0.3600) 経常赤字ダミー*労働組合ダミー 0.2920

(0.3580)

労働組合ダミー*金融機関持株比率 −0.0620 (1.4470)

労働組合ダミー*外国人持株比率 1.5660

(2.4540) 対数尤度 −186.6 −186.36 −186.81

サンプル数 703 703 703

第 1 に,労働組合の人員整理,雇用保障に対する効果は,経営者の属性に よって異なることがわかる.従業員出身者が経営者の企業では,労働組合は 希望・早期退職の実施確率を低下させているが,創業者企業では,そのよう な効果は見られない.したがって,経営者の属性によって労働組合の交渉力 が異なることがわかる.内部昇進企業は利益よりも企業の成長を目指してい るために,過剰雇用を抱えやすく,一方,創業者型の企業では,成長,規模 より利益率を重視しているために,過剰雇用を抱えにくく,そのために人員

整理を行う必要性が低いのかもしれない.しかし図表 6 2(219 ページ)の希

望退職ダミーの経営者属性別の差について 検定を行うと創業者型企業の方 が値が小さいが有意ではなく,純粋に組合の効果が異なっているということ と解釈できる.

第 2 に,労働組合の雇用維持に対する効果が企業そして組合の直面してい る経済状態によって変化することがわかる.全サンプル結果では先に見た先 行研究と同様に,経常赤字かどうかで労働組合の雇用調整に対する効果が変 化することが明らかとなった,また,経営者の属性別に見れば,経営者が内 部昇進者の企業において 1997 年を先に組合の雇用調整に対する効果が逆転 していることがわかる.金融危機が起こった 1997 年以降,日本企業を取り 巻く環境は極端に悪化したが,労働組合は企業の存続の危機が高まる場合に はリストラに対して積極的に協力するという行動がここでも見られている. 企業別の組織された労働組合とその組合員の利害は企業の発展と存続と密接 にリンクしているためにこのような行動をとるのであろう.

第 3 に,労働組合の人員整理に対する効果は企業金融や株式主所有構造の 影響を受けることが示されている.労働組合の雇用維持に対する効果は,企 業と金融機関,外国人株主の影響力によって影響を受ける.メインバンクや 金融機関など企業との長期的な関係を重視するステークホルダーとの関係が 強ければ,その企業の労働組合は雇用維持することができる確率が高くなり, 逆に外国人株主のような純粋の投資目的の株主との関係の強さは,労働組合 の雇用維持の効果に対してマイナスの効果をもっている.これらのことは, 企業との長期的な関係を重視するステークホルダーの存在によって労働組合 による雇用保障が可能になっていたことを示している.

対して次のような示唆を与える.

本稿の結果によれば,企業金融の方法や株式所有構造が労働組合の雇用調 整に対する効果に影響を与えてきたが,資金調達の方法や株式所有構造は大 きく変化している.本稿の結果によれば,これらの変化は,労働組合による 雇用保障を弱める用に作用することがわかる.

4

まとめにかえて

本稿では,日本の企業別労働組合の雇用調整,雇用保障に対する効果を サーベイし,上場企業のパネルデータを用いて,バブル経済崩壊後の 1991 2003 年の期間について労働組合の人員整理,リストラへの効果を分析した. 先行研究のサーベイと本稿での分析からは以下のこと明らかとなった.

第 1 に,企業別労働組合の雇用保障,雇用調整に対する効果は企業,組合 が直面する経済環境によって大きく変化する.すなわち,景気が悪化しても 経営状態が比較的良好な場合には雇用維持を強く求めるが,経常赤字の発生 や景気の急激な悪化などの場合には,逆に雇用調整に対して協力的になる. 企業別の組織形態がこのような人員整理や雇用調整に対する対応の変化を生 み出すものと考えられる.

第 2 に,組合の雇用調整に対する効果は,企業統治のあり方,すなわち資 金調達や株式所有構造,経営者属性の影響を受けている.したがって,これ らコーポレート・ガバナンスの変化にともなって,労働組合の雇用保障,あ るいは雇用調整に対する行動が変化することが予想される.

参考文献

稲上毅[1995],『成熟社会のなかの企業別組合――ユニオン・アイデンティティとユニオ ン・リーダー』日本労働研究機構.

浦坂純子・野田知彦[2001],「企業統治と雇用調整――企業パネルデータによる実証分析」 『日本労働研究雑誌』第 488 号,pp. 53 63.

大竹文雄[2005],『日本の不平等――格差社会の幻想と未来』日本経済新聞社.

小牧義弘[1998],「わが国企業の雇用調整行動における不連続制について」『日本銀行調査 統計月報』11 月号.

駿河輝和[1997],「日本企業の雇用調整――企業利益と解雇」,中馬宏之・駿河輝和編『雇 用慣行の変化と女性労働』東京大学出版会,pp. 13 46.

都留康[2002],『労使関係のノンユニオン化――ミクロ的・制度的分析』東洋経済新報社. 東京都立労働研究所[1996],『雇用確保に対する労使の対応』.

野田知彦[1997],「労働組合と生産性」『日本労働研究雑誌』日本労働研究機構,第 450 号, pp. 36 47

野田知彦[1998],「労働組合と雇用調整――企業パネルデータによる分析」『経済研究』49 (4),pp. 317 326.

野田知彦[2002],「労使関係と赤字調整モデル」『経済研究』一橋大学経済研究所,53(1), pp. 40 52.

野田知彦[2006],「解雇と労使協議,経営参加」『日本労働研究雑誌』No. 556,pp. 40 52. 野田知彦[2008],「メインバンクはリストラを促進するか」『経済分析』内閣府,社会経済

研究所,180(4),pp. 317 326.

Ahmadjian, C. and Robbins, G. E. [2005], A Clash of Capitalism: Foreign shareholders and Corporate Restructuring in 1990s Japan, , 70(3), pp. 451‒ 471.

Anderson, R. C., and Reeb, D. M. [2003], Founding Familily Ownership and Performance: Evidence from The S&P 500, , 58(3), pp. 1301‒1327.

Aoki, M. [2001], , Cambridge, MA: MIT Press(青木昌彦著,瀧澤弘和・谷口和弘訳[2003],『比較制度分析に向けて 新装版』 NTT 出版).

Blinder, Alan S. ed. [1990], , Washington, D.C., Brookings Institu-tion.

Demsetz, H. and Lehn, K. [1985], The Structure of Corporate Ownership: Cause and Consequences, , 93(6), pp. 1155‒1177.

Freeman, R. B. and Medoff, J. L. [1984], , New York: Basic Books. Freeman, R. B. and Lazear, E. P. [1995], An Economic Analysis of Work Councils in

Rodgers, J. and W. Streeck eds., -, Chicago and London: The University of Chicago Press. Izumida, S. [1998], Management Rights and Distribution structure in Japanese firms,

, 10(2), pp. 135‒156.

James, H. [1999], Owner as Manager, Extended Horizons and the Family Firm, -, 6(1)-, pp. 41‒55

McDonald, I. M. and Solow, R. M. [1981], Wage Bargaining and Employment, , 71(5), pp. 896‒908.