平成25年度

草加市

健全化判断比率及び資金不足比率審査意見書

草加市監査委員 中 村 幸 彦

草加市監査委員 西 沢 可 祝

写

草 監 第 6 2 号

平 成 2 6 年 8 月 2 0 日

草加市長 田 中 和 明 様

平成25年度草加市健全化判断比率及び資金不足比率審査意見について

資料 4 類似団体における健全化判断比率の状況 資料 3 埼玉県内の市における健全化判断比率の状況

⑶ 水道事業会計及び病院事業会計(地方公営企業法適用事業)

2

Ⅰ 審査の対象 1

Ⅱ 審査の期間 2

Ⅲ 審査の方法

目 次

平成25年度草加市健全化判断比率及び資金不足比率審査意見

4 5

1 健全化判断比率 3

⑴ 標 準 財 政 規 模 の 額 3

⑶ 連 結 実 質 赤 字 比 率

⑵ 実 質 赤 字 比 率

2

Ⅴ 審査の概要 3

Ⅳ 審査の結果

⑴ 公共下水道事業特別会計(地方公営企業法非適用事業) 16

17

⑸ 将 来 負 担 比 率 10

⑵ 新田西部土地区画整理事業特別会計(地方公営企業法非適用事業)

2 資金不足比率 15

⑷ 実 質 公 債費 比 率 6

資料 1 近隣市等における健全化判断比率の比較 21

資料 2 近隣市等における市民一人当たりの将来負担額の比較 22

18

3 むすび 20

(注)

1. 文中で用いる金額は、原則として万円単位で表示し、単位未満は切り捨てました。 このため、合計と内訳の計、差引き等が一致しない場合があります。

2. 数値の単位未満の端数は、原則として四捨五入しました。このため、合計と内訳の 計、差し引き等が一致しない場合があります。

3. ポイントは、表示した百分率(%)を単純差し引きしました。 4. 各表中の符号等の用法は、次のとおりです。

「−」 当該数値がないもの 「△ 」 マイナス

資料 5 近隣市等及び類似団体における連結実質赤字比率及び

将来負担比率の関係 25

資料 6 用語説明 26

23 24

水道事業会計

埼玉県市町村総合事務組合 彩の国さいたま人づくり広域連合 埼玉県後期高齢者医療広域連合

表 2 《 一部事務組合・地方公社等 》

一部事務組合・広域連合 地方公社・第三セクター等

東埼玉資源環境組合 草加市土地開発公社

埼玉県都市競艇組合 アコス株式会社

平 成 2

5

年 度 草 加 市 健 全 化 判 断 比 率 及 び資 金 不 足 比 率 審 査 意 見

Ⅰ 審査の対象

表 1 《 健全化判断比率及び資金不足比率の算定対象となる会計等 》

介護保険特別会計 後期高齢者医療特別会計 公

営 事 業 会 計

特 別 会 計

交通災害共済事業特別会計 駐車場事業特別会計 国民健康保険特別会計

病院事業会計 公

営 企 業 会 計

法 非 適 用

公共下水道事業特別会計

資 金 不 足 比 率

区分 該当会計名等 各比率の対象となる会計等

一 般 会 計 等

一 般 会 計

一般会計

(新田駅西口土地区画整理 事業特別会計を含む)

実 質 赤 字 比 率

連 結 実 質 赤 字 比 率

実 質 公 債 費 比 率

将 来 負 担 比 率

地方公社・第三セクター等 一部事務組合・広域連合

新田西部土地区画整理事業特別 会計

法 適 用

(参考)

(参考) 病院事業会計

20. 0 新田西部土地区画整理事業

特別会計 水道事業会計

②−① 公共下水道事業特別会計 −

− − −

− − − −

− − − −

2 資金不足比率

(単位:%)

会計・決算年度

平成23年度 平成24年度 ①

平成25年度 ②

増減 経営健全 化基準

35. 0

将来負担比率 350. 0

実質公債費比率 7. 7 6. 0 4. 8 △ 1. 2 25. 0 72. 4 51. 3 34. 4 △ 16. 9

11. 42 20. 00

連結実質赤字比率 16. 42 30. 00

②−① 実質赤字比率

(単位:%)

比率・決算年度

平成23年度 平成24年度 ①

平成25年度 ②

増減 早期健全 化基準

財政再生 基準

− − −

− − −

Ⅲ 審査の方法

Ⅳ 審査の結果

1 健全化判断比率

Ⅱ 審査の期間

水道事業会計及び病院事業会計の資金不足比率

平成26年6月17日から平成26年8月19日まで 上記を除く比率

平成26年7月30日から平成26年8月19日まで

市長から提出された健全化判断比率及び資金不足比率並びにそれら算定の基礎と なる事項を記載した書類が関係法令等に基づき適正に作成されているか、関係書類 の照合等を行うとともに、関係部局からの説明を聴取する等の方法により、審査を 実施しました。

審査に付された健全化判断比率及び資金不足比率並びにそれら算定の基礎となる事 項を記載した書類は、いずれも適正に作成されているものと認められました。

実質赤字比率及び連結実質赤字比率については、実質赤字額及び連結実質赤字額がな いため「−」表示ですが、実質黒字額を負の値(△ )で表記した場合における平成25年 度決算に基づく実質赤字比率は △10. 53%、連結実質赤字比率は △39. 49%です。

表 3 《 草加市における健全化判断比率の健全性のイメージ 》

⑴ 標準財政規模の額

Ⅴ 審査の概要

1 健全化判断比率

地方公共団体の財政の健全化に関する法律(以下「財政健全化法」とする。)で は、地方公共団体(以下「自治体」とする。)の財政悪化や破綻を未然に防ぐ目的 から、自治体は算定した実質赤字比率、連結実質赤字比率、実質公債費比率及び将 来負担比率という4つの健全化判断比率及び資金不足比率の数値と早期健全化基準 等との対比結果を公表し、その結果に応じて行財政上の措置を行うことを規定して います。

以下、1 健全化判断比率 及び 2 資金不足比率の審査概要を記載します。

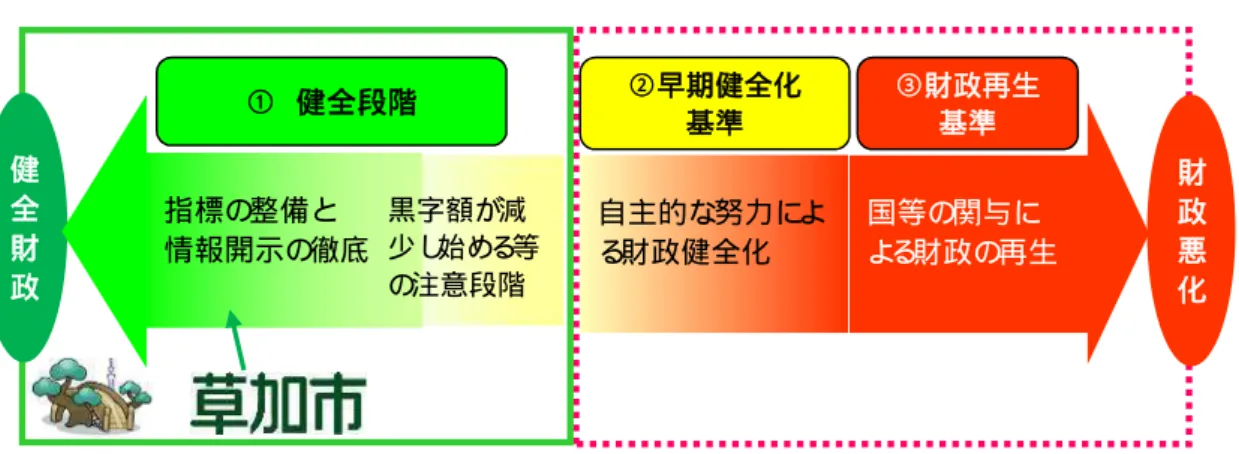

4つの健全化判断比率は、表3のとおり、財政の健全性や悪化の度合いにより ①健全段階、②財政状況が悪化し自主的な改善努力により財政健全化を図る段階 (早期健全化基準)、③財政状況の悪化が著しく自主的な改善努力では財政健全 化が困難となり国等の関与による確実な財政再生が必要な段階(財政再生基準) で分類され、4つの健全化判断比率のうち1つの指標でも早期健全化基準以上と なる場合には、財政状況を早期に改善するための財政健全化計画を策定する必要 があります。

また、財政悪化がより深刻な状況となり、実質赤字比率、連結実質赤字比率、 実質公債費比率のいずれかが財政再生基準以上である場合には、財政再生計画を 策定しなければなりません。

本市における平成25年度決算に基づく健全化判断比率については、早期健全 化基準及び財政再生基準に該当する比率はありませんでした。

健

全

財

政

① 健全段階

指標の整備と 情報開示の徹底

黒字額が減 少し始める等 の注意段階

②早期健全化 基準

自主的な努力によ る財政健全化

③財政再生

基準

国等の関与に

よる財政の再生

財

政

悪

化

健全化判断比率4指標の算定において、算定式の分母に関係する標準財政規模 とは、自治体の標準的な状態で通常収入されるであろう経常的一般財源の規模を 示すもので、標準税収入額等、普通交付税額及び臨時財政対策債発行可能額の合 算額で表されます。

平成25年度は、標準税収入額等 346億9, 934万円、普通交付税額 31億4, 577

万円、臨時財政対策債発行可能額 37億4, 935万円の合計 415億9, 447万円が標準

公 表 値 − − −

《 早期健全化基準及び財政再生基準との比較イメージ(実質赤字比率) 》

標準財政規模 B 40, 776, 111 41, 169, 994 41, 594, 473 424, 479 実質赤字比率 A/B △ 10. 28 △ 8. 69 △ 10. 53 △ 1. 84 繰越財源 ウ 511, 495 483, 511 477, 216 △ 6, 295 歳出決算額 イ 62, 526, 015 69, 567, 603 66, 389, 429 △ 3, 178, 174 歳入決算額 ア 67, 232, 158 73, 629, 659 71, 246, 949 △ 2, 382, 710

②−① 実質赤字(△ 黒字)額

(ア−イ−ウ) A

△ 4, 194, 648 △ 3, 578, 545 △ 4, 380, 304 △ 801, 759 (単位:千円・%)

算定式の内容

実質収支額等

増減 平成23年度 平成24年度

①

平成25年度 ② 算定式

実質赤字比率 =

表 4 《 実質赤字比率算定表と年度比較 》

⑵ 実質赤字比率(税金等の収入に占める一般会計の赤字額の割合)

実質赤字(△ 黒字)額 A

標準財政規模 B

福祉、教育、まちづくり等を行う自治体の一般会計等を対象とした実質赤字額 の標準財政規模に対する比率で、一般会計等に赤字がある場合、その赤字の程度 を指標化し、財政運営の悪化の度合いを示す指標です。

算定の対象となる会計は、一般会計及び新田駅西口土地区画整理事業特別会計 です。

算定式は次のとおりで、実質赤字額が生じる場合には比率を正の値で表示して いますが、実質黒字額の場合には比率は算定されず、公表値は「−」と表示され ます。平成25年度は実質赤字額が生じていませんので、実質黒字額を負の値

(△ )で表示し、比率を算定しますと、表4「実質赤字比率算定表と年度比較」

のとおりです。

健全段階

財

政

悪

化 健

全

財

政 21.95 ポイントの差

早期健全化 基準 11.42%

財政再生

基準

20.00%

要注意 0%∼ 黒字額が無い 状態∼ 草加市

△ 10.53%

11.42% 20.00% 0%

40, 776, 111 41, 169, 994 41, 594, 473 424, 479 △ 34. 57 △ 35. 29 △ 39. 49 △ 4. 20 14, 100, 143 14, 529, 723 16, 427, 942 1, 898, 219 △ 14, 100, 143 △ 14, 529, 723 △ 16, 427, 942 △ 1, 898, 219 1, 709, 059 1, 481, 710 1, 255, 373 △ 226, 337 8, 196, 436 9, 469, 468 10, 792, 265 1, 322, 797 4, 194, 648 3, 578, 545 4, 380, 304 801, 759

− − −

表 5 《 連結実質赤字比率算定表と年度比較 》

(単位:千円・%)

実質収支額等 増減

平成23年度 平成24年度 ①

平成25年度 ②

②−①

⑶

算定式

連結実質赤字比率 =

連結実質赤字(△ 黒字)額 A 標準財政規模 B

算定式の内容

連結実質赤字比率(税金等の収入に占める全会計の赤字額・資金の不足額の割合)

一般会計等 (一般会計) 特別会計 公営企業会計

合 計 連結実質

赤字(△ 黒字)額 A 標準財政規模 B 連結実質赤字比率A/B

公 表 値

自治体の全会計を対象とした実質赤字額及び資金の不足額の標準財政規模に対す る比率です。すべての会計の赤字額や黒字額を合算し、自治体としての赤字がある 場合、その赤字の程度を指標化し、財政運営の悪化の度合いを示す指標です。

算定の対象となる会計は、表1「健全化判断比率及び資金不足比率の算定対象と なる会計等」のとおり一般会計及び特別会計(公営企業会計を含む)となり、一部 事務組合・広域連合及び地方公社・第三セクター等は対象外です。

算定式は次のとおりで、実質赤字額が生じる場合には比率を正の値で表示します が、実質黒字額の場合には比率は算定されず、公表値は「−」と表示されます。平

成25年度は実質赤字額が生じていませんので、実質黒字額を負の値(△ )で表示

し、比率を算定しますと、表5「連結実質赤字比率算定表と年度比較」のとおりで す。

平成25年度の実質赤字比率の実数値は △ 10. 53%で、前年度に比べ 1. 84ポイ

ント上昇しています。また、早期健全化基準 11. 42%に比べ 21. 95ポイント、財

政再生基準 20. 00%に比べ 30. 53ポイント、それぞれ下回っています。

なお、早期健全化基準は市町村の標準財政規模に応じて 11. 25%から 15. 00%

の間で、毎年度定められます。

実質赤字比率が上昇した主な要因を算定式から求めますと、分母となる標準財

政規模が前年度と比べ 1. 0%増加し、また、これ以上に分子を構成する実質黒字

⑷ 実質公債費比率(税金等の収入に占める一般会計の借入金返済額の割合)

《 早期健全化基準及び財政再生基準との比較イメージ(連結実質赤字比率) 》 健全段階

財

政

悪

化 健

全

財

政 55.91 ポイントの差

早期健全化 基準 16.42%

財政再生

基準

30.00%

要注意 0%∼ 黒字額が無い 状態∼ 草加市

△ 39.49%

16.42% 30.00% 0%

平成25年度の連結実質赤字比率の実数値は △ 39. 49%で、前年度に比べ

4. 20ポイント上昇しています。早期健全化基準 16. 42%に比べ 55. 91ポイント、

財政再生基準 30. 00%に比べ 69. 49ポイント、それぞれ下回っています。

なお、早期健全化基準は実質赤字比率と同様に、市町村の標準財政規模に応じ て 16. 25%から20. 00%の間で、毎年度定められます。

連結実質赤字比率が上昇した主な要因を算定式から求めますと、算定式の分母

となる標準財政規模が前年度と比べ 1. 0%増加し、また、これ以上に分子を構成

する連結した実質黒字額が増加した結果、標準財政規模に占める連結実質黒字額 の割合が上昇したものです。

各会計の実質黒字額を前年度と比較しますと、特別会計は 15. 3%減少しまし

たが、一般会計等が 22. 4%、公営企業会計が 14. 0%それぞれ増加したことによ

り、全体では 13. 1%増加しています。

また、連結実質黒字額に占める各会計の構成割合は、一般会計等 26. 7%、特

別会計 7. 6%、公営企業会計 65. 7%となっています。

自治体の一般会計等が負担する元利償還金及び準元利償還金の標準財政規模を 調整した額(標準財政規模から元利償還金等に係る基準財政需要額算定額を控除 した額)に対する比率で、借入金である地方債の返済額及びこれに準ずる額の大 きさを指標化し、資金繰りの程度を示す指標です。

算定の対象となる会計は、表1「健全化判断比率及び資金不足比率の算定対象 となる会計等」のとおり、一般会計及び特別会計(公営企業会計を含む)並びに 一部事務組合・広域連合となります。

算定式は次のとおりで、3か年の平均値が公表値となります。詳細は、表6 「実質公債費比率算定表と年度比較」のとおりです。

A:元利償還金(公債費、繰上償還額及び借換債を財源として償還した額等) B:準元利償還金

C:特定財源(国や都道府県等からの利子補給等)

D:地方債の元利償還金・準元利償還金に係る基準財政需要額算入額 E:標準財政規模

( 注) 公表値は、当該年度を含む過去3か年の平均値です。 実質公債費比率(単年度)

( Ⅰ)/(Ⅱ)

4. 66173 5. 64134 4. 14189 △ 1. 49945 実質公債費比率(公表値) 7. 7 6. 0 4. 8 △ 1. 2 〔分子〕 ( Ⅰ)

(A+B)- (C+D)

1, 639, 354 1, 991, 853 1, 482, 046 △ 509, 807 〔分母〕 ( Ⅱ)

(E- D)

35, 166, 219 35, 308, 171 35, 781, 839 473, 668 元利償還金・準元利償還金に係

る基準財政需要額算入額 D

5, 609, 892 5, 861, 823 5, 812, 634 △ 49, 189 標準財政規模 E 40, 776, 111 41, 169, 994 41, 594, 473 424, 479 0 都市計画事業の財源として

発行された地方債償還額に 充当した都市計画税

1, 740, 589 1, 035, 231 1, 776, 243 741, 012 特定財源 C 1, 740, 589 1, 035, 231 1, 776, 243 741, 012

国や都道府県等からの利子 補給

0 0 0

公債費に準ずる債務負担行 為に係るもの

128, 406 125, 532 26, 763 △ 98, 769 67, 579

一部事務組合等の起こした 地方債に充てたと認められ る補助金又は負担金

112, 352 133, 684 124, 451 △ 9, 233 準元利償還金 B 3, 872, 331 3, 738, 511 3, 698, 088 △ 40, 423

公営企業に要する経費の財 源とする地方債償還の財源 に充てたと認められた繰入 金

3, 631, 573 3, 479, 295 3, 546, 874

元利償還金 A 5, 117, 504 5, 150, 396 5, 372, 835 222, 439 表 6 《 実質公債費比率算定表と年度比較 》

(単位:千円・%)

算定式の内容

平成23年度 平成24年度 ①

平成25年度 ②

増減 ②−① 算定式 (公表値は、平成25年度を含めた過去3か年の平均値です。)

実質公債費比率 (単年度)

=

標準財政規模 E − 基準財政需要額算入額 D

《 早期健全化基準及び財政再生基準との比較イメージ(実質公債費比率) 》

健全段階

財

政

悪

化 健

全

財

政

20.2 ポイントの差

30.2 ポイントの差

早期健全化 基準 25.0%

財政再生

基準

35.0%

草加市 4.8%

25.0% 35.0% 0%

県市平均(H24)

※ 資料3より

6.5%

表6「実質公債費比率算定表と年度比較」をみますと、平成25年度の実質公

債費比率は、平成23年度から平成25年度までの3か年平均値で 4. 8%となり、

平成24年度の算定値と比べて 1. 2ポイント低下(改善)しています。

早期健全化基準 25. 0%と比べ 20. 2ポイント、財政再生基準 35. 0%と比べ

30. 2ポイント、それぞれ下回っています。なお、早期健全化基準及び財政再生基 準は、それぞれ一律に定められています。

また、平成25年度の実質公債費比率の単年度値は、4. 14189%で、平成24

年度の単年度値と比べ 1. 49945ポイント低下(改善)しています。

単年度比率が低下(改善)した主な要因を算定式から求めますと、分母を構成

する標準財政規模は、前年度と比べ 4億2, 447万円(1. 0%)増加する一方、分子

を構成する元利償還金は増加しましたが、特定財源(都市計画事業の財源として

発行された地方債償還額に充当した都市計画税)が、前年度に比べ 7億4, 101万

円(71. 6%)増加したことにより、分子が減少した結果、分母に占める分子の割 合が低下したものです。

続いて、全国規模の公表値では最新となる平成24年度の数値同士を比較し、 本市の実質公債費比率の相対的な状況を確認します。

資料1「近隣市等における健全化判断比率の比較(平成24年度)」から、平

成24年度における本市の実質公債費比率は 6. 0%で、埼玉県内全40市(以下

「県市」とする。)平均 6. 5%及び類似団体【特例市40市】(以下「類団」と

する。)平均 8. 3%と比較しますと、県市平均より 0. 5ポイント、類団平均より

2. 3ポイントそれぞれ下回っています。

また、表7「実質公債費比率の算定における埼玉県内の市平均との比較」から 主に算定項目の標準財政規模に対する割合を比較しますと、次のとおりとなりま す。

元利償還金は、本市が 12. 9%(平成24年度 12. 5%)で、県市平均 15. 2%

より 2. 3ポイント下回っています。

特定財源は、本市が 4. 3%(平成24年度 2. 5%)で、県市平均 3. 2%より

1. 1ポイント上回っています。

元利償還金・準元利償還金に係る基準財政需要額は、本市が 14. 0%(平成

( 注1)

( 注2)

100. 0 41, 169, 994 100. 0 30, 777, 862 100. 0 元利償還金・準元利償還

金に係る基準財政需要額 算入額 D

5, 812, 634 14. 0 5, 861, 823 14. 2 3, 540, 922

割合は、標準財政規模に対するものを表しています。 実質公債費比率

(公表値)

4. 8 6. 0 6. 5

実質公債費比率 (単年度) (Ⅰ)/(Ⅱ)

4. 14189 5. 64134 6. 03318

「平成24年度決算に基づく健全化判断比率(埼玉県企画財政部市町村課)」から作成してい ます。

国や都道府県等からの 利子補給

0 0. 0 0 0. 0 50, 906 0. 2 都市計画事業の財源と

して発行された地方債 償還額に充当した都市 計画税

特定財源 C 1, 776, 243 4. 3 1, 035, 231 2. 5 974, 260

5. 3 〔分母〕 (Ⅱ)

(E- D)

35, 781, 839 86. 0 35, 308, 171 85. 8 27, 236, 940 88. 5 〔分子〕 ( Ⅰ)

(A+B)- (C+D)

1, 482, 046 3. 6 1, 991, 853 4. 8 1, 643, 254 11. 5

標準財政規模 E 41, 594, 473

一時借入金の利子 0 0. 0 0 0. 0 490 0. 0 1, 035, 707 3. 4

一部事務組合等の起こ した地方債に充てたと 認められる補助金又は 負担金

124, 451 0. 3 133, 684 0. 3 133, 319 0. 4

1, 776, 243 4. 3 1, 035, 231 2. 5 923, 354 3. 0 3. 2 公営企業に要する経費

の財源とする地方債償 還の財源に充てたと認 められた繰入金

3, 546, 874 8. 5 3, 479, 295 8. 5

公債費に準ずる債務負 担行為に係るもの

26, 763 0. 1 125, 532

4. 8 満期一括償還地方債の

1年当たりの元金償還 金に相当するもの

0 0. 0 0 0. 0 75, 000 0. 2 準元利償還金 B 3, 698, 088 8. 9 3, 738, 511 9. 1 1, 485, 639

0. 3 241, 123 0. 8 元利償還金 A 5, 372, 835 12. 9 5, 150, 396 12. 5 4, 672, 797 15. 2

金 額 (千円)

割合 (%)

金 額 (千円)

割合 (%)

金 額 (千円)

割合 (%) 表 7 《 実質公債費比率の算定における埼玉県内の市平均との比較 》

算定式の内容

A:将来負担額(地方債の現在高、公営企業債等繰入見込額等)

C:標準財政規模

D:地方債の元利償還金・準元利償還金に係る基準財政需要額算入額 将来負担比率 =

標準財政規模 C − 基準財政需要額算入額 D

B:充当可能財源等(充当可能基金額、特定財源見込額、地方債現在高に係る 基準財政需要額算入見込額)

⑸ 将来負担比率(税金等の収入に占める一般会計が将来負担する債務の割合)

算定式

将来負担額 A − 充当可能財源等 B

自治体の一般会計が将来負担すべき実質的な負債(将来負担額)から、返済原 資としてみなすことができる基金、特定財源見込額及び地方債現在高等に係る基 準財政需要額算入見込額(充当可能財源等)を控除した将来負担額(以下「充当 後将来負担額」とする。)の、標準財政規模から元利償還金等に係る基準財政需 要額算入額を控除した額(以下「調整後標準財政規模」とする。)に対する比率 です。

自治体の一般会計等の地方債残高や出資している法人への損失補償や地方公社 の負債等、一般会計が支払う可能性のある負担額を合算し、一般会計における将 来の財政を圧迫する可能性の度合いを示すものです。

将来、本市の財政を圧迫する可能性がある債務の現在高や、この現在高が税収 入等からなる年間の総収入の何年分に相当するかを確認できます。

(注)

将来負担比率 ( Ⅰ) /( Ⅱ) 72. 4 51. 3 34. 4 △ 16. 9 元利償還金・準元利償還金に係

る基準財政需要額算入額 D

5, 609, 892 5, 861, 823 5, 812, 634 △ 49, 189 調整後標準財政規模 ( Ⅱ)

〔分母〕 (C−D)

35, 166, 219 35, 308, 171 35, 781, 839 473, 668

平成23年度から、「充当可能財源等」中「うち都市計画税」については、算定方法を見直し ています。

充当後将来負担額 ( Ⅰ) 〔分子〕 (A−B)

25, 467, 644 18, 147, 921 12, 324, 298 △ 5, 823, 623 標準財政規模 C 40, 776, 111 41, 169, 994 41, 594, 473 424, 479

地方債現在高に係る基準財 政需要額算入見込額

67, 306, 489 66, 877, 543 67, 650, 864 773, 321 合 計 B 88, 344, 738 92, 005, 587 93, 152, 481 1, 146, 894 充

当 可 能 財 源 等

0

うち都市計画税 15, 065, 996 13, 326, 457 14, 267, 669 941, 212 △ 351, 181 特定財源見込額(充当可能

特定歳入)

15, 726, 996 15, 486, 841 16, 211, 595 724, 754 合 計 A 113, 812, 382 110, 153, 508 105, 476, 779 △ 4, 676, 729 充当可能基金額 5, 311, 253 9, 641, 203 9, 290, 022

1, 716, 670 △ 129, 714 公営企業債等繰入見込額 43, 984, 395 41, 285, 813 38, 080, 282 △ 3, 205, 531

連結実質赤字額 0 0 0 0

組合等連結実質赤字額負担 見込額

0 0 0 0

0 第三セクター等 34, 120 29, 734 30, 930 1, 196 設立法人の負債額等負担見

込額

34, 120 29, 734 30, 930 1, 196

土地開発公社 0 0

将 来 負 担 額

地方債の現在高 53, 695, 428 56, 211, 401 55, 841, 857 △ 369, 544 債務負担行為に基づく支出

予定額

4, 488, 832 1, 846, 384

(単位:千円・%)

算定式の内容

平成23年度 平成24年度 ①

平成25年度 ②

増減 ②−① 表 8 《 将来負担比率算定表と年度比較 》

《 早期健全化基準との比較イメージ(将来負担比率) 》

健全段階

財

政

悪

化 健

全

財

政

315.6 ポイントの差

早期健全化 基準 350.0%

財政再

生基準

なし

草加市 34.4%

350.0% なし

県市平均(H24)

※ 資料3より

39.7%

表8「将来負担比率算定表と年度比較」をみますと、平成25年度の将来負担

比率は 34. 4%となり、前年度に比べ 16. 9ポイント低下(改善)しています。

早期健全化基準 350. 0%に比べ 315. 6ポイント下回っています。なお、早期健

全化基準は市町村一律に定められ、財政再生基準は定められていません。

また、算定式の内容を比較しますと、平成25年度の将来負担額は 1, 054億

7, 677万円で、前年度に比べ 46億7, 672万円(4. 2%)減少しています。これは主

に、公営企業債等繰入見込額及び退職手当負担見込額が減少したことによるもの です。

充当可能財源等は 931億5, 248万円で、前年度に比べ 11億4, 689万円(1. 2%) 増加しています。これは主に、充当可能基金額が減少しましたが、都市計画税及 び地方債現在高に係る基準財政需要額算入見込額が増加したことによるものです。

この結果、充当後将来負担額は 123億2, 429万円で、前年度に比べ 58億2, 362万円

(32. 1%)減少しています。

将来負担比率が低下(改善)した主な要因を算定式から求めますと、分母とな

る調整後標準財政規模が前年度に比べ 4億7, 366万円(1. 3%)増加する一方、分

子を構成する将来負担額が減少し、さらに、この将来負担額から控除する充当可 能財源等が増加したことにより、充当後将来負担額が減少した結果、分母に占め る分子の割合が低下したものです。

続いて、全国規模の公表値では最新となる平成24年度の数値同士を比較し、 本市の将来負担比率の相対的な状況を確認します。

資料1「近隣市等における健全化判断比率の比較(平成24年度)」から、平

成24年度における本市の将来負担比率は 51. 3%で、県市平均 39. 7%及び類団

平均 57. 9%と比較しますと、県市平均より 11. 6ポイント上回り、類団平均より

6. 6ポイント下回っています。

また、表9「将来負担比率の算定における埼玉県内の市平均との比較」から主 な算定項目の標準財政規模に対する割合を比較しますと、次のとおりとなります。

将来負担額は本市が 253. 6%(平成24年度 267. 6%)で、県市平均 227. 7%

より 25. 9ポイント上回っています。充当可能財源等は、本市が 224. 0%(平成

24年度 223. 5%)で、県市平均 192. 5%より 31. 5ポイント上回っています。充

当後将来負担額は、本市が 29. 6%(平成24年度 44. 1%)で、県市平均 35. 2%

35, 781, 839 86. 0 35, 308, 171 85. 8 27, 236, 940

「平成24年度決算に基づく健全化判断比率(埼玉県企画財政部市町村課)」から作成してい ます。

調整後標準財政規模 (Ⅱ) 〔分母〕 (C−D) 将来負担比率 (Ⅰ)/(Ⅱ)

(注1)

(注2)

合 計 B 93, 152, 481 224. 0 92, 005, 587 223. 5 59, 248, 182

元利償還金・準元利償還 金に係る基準財政需要額 算入額 D 標準財政規模 C 充当後将来負担額 (Ⅰ) 〔分子〕 (A−B)

充 当 可 能 財 源 等

割合は、標準財政規模に対するものを表しています。

88. 5 34. 4 51. 3 39. 7

100. 0

5, 812, 634 14. 0 5, 861, 823 14. 2 3, 540, 922 11. 5 41, 594, 473 100. 0 41, 169, 994 100. 0 30, 777, 862

192. 5 12, 324, 298 29. 6 18, 147, 921 44. 1 10, 838, 099 35. 2 9, 451, 443 30. 7 地方債現在高に係る基

準財政需要額算入見込 額

67, 650, 864 162. 6 66, 877, 543 162. 4 41, 231, 855 134. 0 うち都市計画税 14, 267, 669 34. 3 13, 326, 457 32. 4

16, 211, 595 39. 0 15, 486, 841 37. 6 10, 224, 020 33. 2 227. 7 充当可能基金額 9, 290, 022 22. 3 9, 641, 203 23. 4 7, 792, 307 25. 3 特定財源見込額

(充当可能特定歳入)

合 計 A 105, 476, 779 253. 6 110, 153, 508 267. 6 70, 086, 281 0. 0 組合等連結実質赤字額

負担見込額

0 0. 0 0 0. 0 0 0. 0

連結実質赤字額 0 0. 0 0 0. 0 0

26. 4 設立法人の負債額等負

担見込額

30, 930 0. 1 29, 734 0. 1 520, 825 1. 7 退職手当負担見込額 9, 102, 976 21. 9 10, 106, 756 24. 5 8, 127, 450

40. 0 組合等負担等見込額 704, 064 1. 7 673, 420 1. 6 737, 354 2. 4 公営企業債等繰入見込

額

38, 080, 282 91. 6 41, 285, 813 100. 3 12, 325, 979 145. 3 債務負担行為に基づく

支出予定額

1, 716, 670 4. 1 1, 846, 384 4. 5 3, 668, 217 11. 9 地方債の現在高 55, 841, 857 134. 3 56, 211, 401 136. 5 44, 706, 456

金 額 (千円)

割合 (%)

金 額 (千円)

割合 (%)

金 額 (千円)

割合 (%) 表 9 《 将来負担比率の算定における埼玉県内の市平均との比較 》

草加市(H25) 草加市(H24) 県市平均(H24)

将 来 負 担 額

63.8% 51.0%

52.9%

17.6% 37.5%

36.1%

11.6% 9.2% 8.6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

県市平均(平成24年度) 草加市(平成24年度) 草加市(平成25年度)

表 10 《将来負担額の構成割合の比較 》

地方債の現在高

公営企業債等 繰入見込額

退職手 当負担 見込額

債務負担行為に 基づく支出予定額

組合等負担 見込額

設立法人の 負債額等 負担見込額

主な算定項目を比較しますと、一般会計等の地方債の現在高は、本市が 52. 9%

(平成24年度 51. 0%)で、県市平均 63. 8%より 10. 9ポイント下回っています。

なお、額については県市平均より 111億3, 540万円上回っています。

公共下水道事業特別会計、病院事業会計等に係る地方債の償還のための一般会計

からの繰入額である公営企業債等繰入見込額は、本市が 36. 1%(平成24年度

37. 5%)で、県市平均 17. 6%より 18. 5ポイント上回っています。なお、額につい

ては県市平均より 257億5, 430万円上回っています。

また、充当可能財源等の算定項目についての構成割合を確認するために、同じく グラフを作成しますと、表11「充当可能財源等の構成割合の比較」のとおりとな ります。

次に、将来負担額の算定項目についての構成割合を確認するために、表9「将 来負担比率の算定における埼玉県内の市平均との比較」等からグラフを作成しま すと、表10「将来負担額の構成割合の比較」のとおりとなります。

13.1% 10.5% 10.0%

17.3% 16.8%

17.4%

69.6% 72.7%

72.6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

県市平均(平成24年度) 草加市(平成24年度) 草加市(平成25年度)

表11 《充当可能財源等の構成割合の比較 》

うち都市計画税

特定財源見込 額 充当可 能基金

地方債現在高に係る

基準財政需要額算入見込額

算定項目を比較しますと、充当可能基金額は、本市が 10. 0%(平成24年度

10. 5%)で、県市平均 13. 1%より 3. 1ポイント下回っています。なお、額につい

2 資金不足比率 (事業の規模に占める資金の不足額の割合)

特定財源見込額(充当可能特定歳入)は、本市は 17. 4%(平成24年度16. 8%)

で、県市平均 17. 3%より 0. 1ポイント上回っています。なお、額については、県市

平均より 59億8, 757万円上回っています。

地方債現在高に係る基準財政需要額算入見込額については、本市は 72. 6%(平成

24年度 72. 7%)で、県市平均 69. 6%より 3. 0ポイント上回っています。なお、

額については県市平均より 264億1, 900万円上回っています。

次に、資料2「近隣市等における市民一人当たりの将来負担額の比較」から本市 と県市平均を確認しますと、次のとおりとなります。

充当可能財源等控除前の将来負担額から求めた市民一人当たりの将来負担額は、 本市が 431, 019円(平成24年度 451, 490円)で、県市平均 415, 014円より

16, 005円上回っています。

一方、充当可能財源等控除後の将来負担額から求めた市民一人当たりの将来負担 額は、本市が 50, 362円(平成24年度 74, 383円)で、県市平均 64, 177円より 13, 815円下回っています。

公営企業会計ごとの資金の不足額が事業の規模(年間料金収入等)と比較し、ど の程度の割合かを示す指標で、資金が不足している場合における経営状態の悪化の 度合いを示すものです。

算定の対象となる会計は、特別会計のうち地方公営企業法を適用する事業である 水道事業会計及び病院事業会計と、地方財政法施行令第46条で定める事業のうち 地方公営企業法を適用していない公共下水道事業特別会計及び新田西部土地区画整 理事業特別会計の4会計となり、比率は公営企業会計ごとに算定されます。

比率は、資金の不足額がある場合には算定されますが、資金の剰余額がある場合 には算定されず、公表値は「−」と表示されます。各事業の「資金不足比率算定表

と年度比較」では、剰余額を△ (負の値)で表した場合の実数値となる資金不足比

率等を記載しました。

A:歳出額

B:建設改良費等以外の経費の財源に充てるために起こした地方債の現在高 C:歳入額(翌年度に繰り越すべき財源を除く。)

D:解消可能資金不足額

E:営業収益に相当する収入の額 F:受託工事収益に相当する収入の額

資金不足比率 (Ⅰ)/(Ⅱ) △ 14. 9 △ 12. 5 △ 12. 3 0. 2

公 表 値 − − −

受託工事収益相当額 F 0 0 0 0

事業の規模 (Ⅱ) 〔分母〕 (E−F)

2, 661, 740 2, 603, 362 2, 605, 787 2, 425 〔分子〕 (A+B)−(C+D)

営業収益相当額 E 2, 661, 740 2, 603, 362 2, 605, 787 2, 425

解消可能資金不足額 D 0 0 0 0

資金の不足(△ 剰余)額 (Ⅰ)

△ 398, 083 △ 326, 217 △ 320, 727 5, 490 繰り越すべき財源 イ 0 4, 609 5, 000 391 歳入 ア 7, 515, 461 7, 890, 160 6, 613, 858 △ 1, 276, 302

資金不足比率

建設改良費等以外の地方債 現在高 B

0 0 0 0

歳入額(ア−イ) C 7, 515, 461 7, 885, 551 6, 608, 858 △ 1, 276, 693 歳出額 A 7, 117, 378 7, 559, 334 6, 288, 131 △ 1, 271, 203

表 12 《 資金不足比率算定表と年度比較(公共下水道事業特別会計) 》

(単位:千円・%)

算定式の内容

算 定 値 平成23年度 平成24年度

①

平成25年度 ②

増減 ②−① 事業の規模 (E−F)

算定式

=

⑴ 公共下水道事業特別会計 (地方公営企業法非適用事業)

資金の不足額 (A+B)−(C+D)

公共下水道事業特別会計については、表12「資金不足比率算定表と年度比較 (公共下水道事業特別会計)」のとおり、資金の不足額は生じていませんので、平

成25年度における公表値は「−」表示です。実数値は △ 12. 3%で、前年度に比

べ 0. 2ポイント低下しましたが、経営健全化基準である 20. 0%から 32. 3ポイント

下回っています。これは主に、分母となる事業の規模(Ⅱ)が雨水処理負担金の増

加により前年度と比べ 0. 1%増加する一方、分子となる資金の剰余額(Ⅰ)が

A:歳出額

B:建設改良費等以外の経費の財源に充てるために起こした地方債の現在高 C:歳入額(翌年度に繰り越すべき財源を除く。)

D:土地収入見込額

E:土地造成等経費の財源に充てる地方債の現在高

F:土地造成等経費の財源に充てる他の会計からの長期借入金の現在高 G:資本の額に相当する額

H:負債の額に相当する額

(注1)

(注2) 平成25年度から、歳入、歳出額等については公共事業分を除いています。

公 表 値 − − −

資金の不足額( Ⅰ) は、財政健全化法施行令第3条の不足額の算定方法

((A+B)- (C+D))の結果、不足額が発生しない場合は「−」表示となります。 事業の規模 (Ⅱ)

〔分母〕 (G+H)

2, 058, 013 1, 684, 389 1, 369, 832 △ 314, 557 資金不足比率 (Ⅰ)/(Ⅱ) − − −

資本の額 G 2, 058, 013 1, 684, 389 1, 369, 832 △ 314, 557 負債の額 H 0 0 0 0 827, 794 766, 844 511, 663 △ 255, 181

土地造成他会計長期借入金 現在高 F

0 0 0 0

資金の不足(△ 剰余)額 (Ⅰ) 〔分子〕

− − −

土地収入見込額 D 0 0 0 0

土地造成地方債現在高 E 23, 000 0 0 0 増減 ②−① 歳出額 A 782, 146 686, 040 484, 970 △ 201, 070

表 13 《 資金不足比率算定表と年度比較(新田西部土地区画整理事業特別会計) 》 (単位:千円・%)

算定式の内容

算 定 値 平成23年度 平成24年度

①

平成25年度 ②

繰り越すべき財源 イ 30, 000 0 26, 250 26, 250 歳入 ア 857, 794 766, 844 537, 913 △ 228, 931 建設改良費等以外の地方債

現在高 B

0 0 0 0

歳入額(ア−イ) C

⑵ 新田西部土地区画整理事業特別会計 (地方公営企業法非適用事業)

算定式

= 資金不足比率

資金の不足額 (A+B)−(C+D)+(E+F) 事業の規模 (G+H)

A:流動負債

B:建設改良費等以外の経費の財源に充てるために起こした地方債の現在高 C:流動資産

D:解消可能資金不足額 E:営業収益

F:受託工事収益

資金不足比率 (Ⅰ)/(Ⅱ) △ 133. 1 △ 157. 8 △ 185. 5 △ 27. 7

公 表 値 − − −

10, 423 7, 866 10, 311 2, 445

〔分母〕 (E−F)

F 受託工事収益

4, 086, 729 4, 088, 874 4, 082, 860 △ 6, 014 事業の規模

(Ⅱ) 〔分子〕 (A+B)−(C+D)

4, 097, 152 4, 096, 740 4, 093, 171 △ 3, 569

0 0 0 0

△ 5, 441, 479 △ 6, 452, 701 △ 7, 577, 442 △ 1, 124, 741 D

解消可能資金不足額 資金の不足(△ 剰余)額

(Ⅰ)

営業収益 E

0 0 0 0

5, 967, 028 7, 083, 914 8, 235, 228 1, 151, 314 525, 549 631, 213 657, 786 26, 573 算定式の内容

算 定 値 平成23年度 平成24年度

①

平成25年度 ②

増減 ②−①

建設改良費等以外の 地方債現在高

A 流動負債

B 流動資産 C

① 水道事業会計

表 14 《 資金不足比率算定表と年度比較(水道事業会計) 》

(単位:千円・%)

⑶ 水道事業会計及び病院事業会計 (地方公営企業法適用事業)

算定式

= 資金不足比率

事業の規模 (E−F) 資金の不足額 (A+B)−(C+D)

水道事業会計については、表14「資金不足比率算定表と年度比較(水道事業会 計)」のとおり、資金の不足額は生じていませんので、平成25年度における公表

値は「−」表示です。実数値は △ 185. 5%で、前年度に比べ 27. 7ポイント上昇し、

経営健全化基準である 20. 0%から 205. 5ポイント下回っています。

資金不足比率 (Ⅰ)/(Ⅱ) △ 26. 8 △ 27. 4 △ 28. 0 △ 0. 6

公 表 値 − − −

受託工事収益 F 0 0 0 0

事業の規模 (Ⅱ) 〔分母〕 (E−F)

8, 683, 470 9, 514, 799 10, 231, 586 716, 787 〔分子〕 (A+B)−(C+D)

営業収益(医業収益) E 8, 683, 470 9, 514, 799 10, 231, 586 716, 787

解消可能資金不足額 D 0 0 0 0

資金の不足(△ 剰余)額 (Ⅰ)

△ 2, 334, 226 △ 2, 609, 746 △ 2, 867, 403 △ 257, 657 流動資産 C 5, 089, 233 3, 398, 664 3, 591, 817 193, 153 流動負債 A 2, 755, 007 788, 918 724, 414 △ 64, 504

② 病院事業会計

表 15 《 資金不足比率算定表と年度比較(病院事業会計) 》

(単位:千円・%)

算定式の内容

算 定 値 平成23年度 平成24年度

①

平成25年度 ②

増減 ②−①

建設改良費等以外の地方債 現在高 B

0 0 0 0

病院事業会計については、表15「資金不足比率算定表と年度比較(病院事業会 計)」のとおり、資金の不足額は生じていませんので、平成25年度における公表

値は「−」表示です。実数値は △ 28. 0%で、前年度に比べ 0. 6ポイント上昇し、

経営健全化基準である 20. 0%から 48. 0ポイント下回っています。

3 むすび

平 成 2 5 年 度 決 算 に 基 づ く 本 市 の 健 全 化 判 断 比 率 及 び 資 金 不 足 比 率 ( 以 下 「 比 率 」 と す る 。 ) に つ い て は 、 ほ と ん ど の 比 率 が 上 昇 ・ 改 善 し 、 前 年 度 に 引 き 続 き 財 政 の 健 全 性 を 高 め て い ま す 。

さ て 、 全 国 の 状 況 を 確 認 し ま す と 、 公 表 値 に お い て は 最 新 と な る 平 成 2 4 年 度 決 算 に 基 づ く 自 治 体 及 び 公 営 企 業 会 計 の 比 率 で は 、 早 期 健 全 化 基 準 以 上 ( 将 来 負 担 比 率 ) の 団 体 は 前 年 度 と 同 数 の 2 団 体 で あ っ た も の の 、 経 営 健 全 化 基 準 以 上 の 公 営 企 業 会 計 数 が 前 年 度 に 比 べ 、 3 6 会 計 か ら 2 0 会 計 に 減 少 し て い ま す 。

県 市 平 均 や 類 団 平 均 を 資 料 3 及 び 資 料 4 か ら 確 認 し ま す と 、 実 質 収 支 ( 黒 字 額 ) が 増 加 し 、 実 質 公 債 費 比 率 及 び 将 来 負 担 比 率 が 低 下 ( 改 善 ) し て い ま す 。

こ の よ う に 、 本 市 も 含 め た 自 治 体 の 財 政 状 況 は 、 前 年 度 に 引 き 続 き 健 全 化 傾 向 に あ る と と も に 、 各 自 治 体 が 財 政 健 全 化 法 の 趣 旨 を 踏 ま え 、 健 全 財 政 に 取 り 組 ま れ て い る こ と が わ か り ま す 。

本 市 に お い て は 、 こ れ ま で 比 率 の 算 定 の 精 度 を 高 め て き て お り ま す が 、 引 き 続 き 、 国 、 県 か ら の 調 整 等 に も 適 正 に 対 応 す る と と も に 、 他 団 体 と 比 較 し な が ら 、 算 定 数 値 の 充 分 な 検 証 を 望 み ま す 。

ま た 、 「 法 律 上 の 財 政 の 健 全 性 」 の 確 保 は 言 う ま で も あ り ま せ ん が 、 単 年 度 の 算 定 数 値 に 一 喜 一 憂 す る こ と な く 、 公 共 施 設 等 の 更 新 を 含 め た 将 来 を 見 据 え た 必 要 な 投 資 や 自 主 財 源 の 根 幹 を な す 市 税 収 入 の 見 通 し を 踏 ま え 、 経 済 社 会 の 構 造 変 化 や 新 た な 市 民 ニ ー ズ に 対 応 す る 持 続 可 能 な 市 政 運 営 を 行 っ て い く こ と が 、 重 要 と 思 わ れ ま す 。

さ ら に 、 こ の 比 率 と 合 わ せ 、 密 接 な 関 係 に あ る 地方公営企業会計制度の見直 しや今後行われていく新 地 方 公 会 計 の 整 備 促 進 な ど を 踏 ま え て 、 市 民 に わ か り や す い 財 務 情 報 が 広 く 発 信 さ れ 、 市 政 運 営 の 透 明 性 を 高 め る 仕 組 み が 整 備 さ れ つ つ あ り ま す 。 こ の こ と は 、 市 民 の 市 政 へ の 参 画 や 内 部 管 理 ( 財 政 規 律 ) の 活 用 等 に つ な が る 貴 重 な 財 産 に な る も の と 確 信 し て い ま す 。

資料 1

(単位:人・千円・%)

草加市(H25) 草加市(H24) 川口市 越谷市 春日部市 八潮市

人口(年度末) 244, 715 243, 978 581, 170 330, 428 239, 253 84, 297

標準財政規模 41, 594, 473 41, 169, 994 97, 384, 565 54, 695, 145 40, 133, 864 15, 751, 414

実質赤字比率 △ 10. 53 △ 8. 69 △ 18. 71 △ 8. 43 △ 6. 50 △ 9. 72

連結実質赤字比率 △ 39. 49 △ 35. 29 △ 31. 72 △ 19. 75 △ 19. 46 △ 26. 76

実質公債費比率 4. 8 6. 0 7. 8 10. 2 9. 5 11. 5

将来負担比率 34. 4 51. 3 56. 9 83. 1 42. 0 129. 4

三郷市 吉川市 上尾市 熊谷市

県市平均 (40団体)

類似団体平均 (40団体)

人口(年度末) 134, 515 68, 174 227, 526 202, 604 168, 877 265, 639

標準財政規模 23, 693, 210 11, 550, 454 35, 716, 703 39, 338, 561 30, 777, 862 52, 175, 821

実質赤字比率 △ 9. 74 △ 6. 34 △ 4. 91 △ 9. 54 △ 7. 21 △ 4. 90

連結実質赤字比率 △ 22. 76 △ 35. 09 △ 18. 93 △ 16. 77 △ 20. 78 △ 17. 78

実質公債費比率 9. 3 5. 5 6. 1 6. 9 6. 5 8. 3

将来負担比率 74. 1 47. 2 57. 2 △ 2. 8 39. 7 57. 9

(注3)「人口(年度末)」については、「草加市(H25)」は平成26年3月31日現在の住民基本台帳人口、その他 は平成25年3月31日現在の住民基本台帳人口です。

近隣市等における健全化判断比率の比較(平成24年度)

(注1)草加市以外の市については、資料3「埼玉県内の市における健全化判断比率の状況(平成24年度)」の うち、近隣市及び人口規模が類似している団体を記載しています。

(注2)県市平均及び類団平均は、資料3及び資料4の「平均」を記載しています。

-10.0 0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 90.0 100.0 110.0 120.0 130.0 140.0

-50.00 -45.00 -40.00 -35.00 -30.00 -25.00 -20.00 -15.00 -10.00 -5.00 0.00 5.00 10.00 15.00 20.00 25.00

近隣市等における健全化判断比率の比較

将来負担比率 実質赤字比率(△ ) 連結実質赤字比率(△) 実質公債費比率

将来負担比率(%) 実質赤字比率、連結実質赤字

資料 2

草加市(H25) 草加市(H24) 川口市 越谷市 春日部市 八潮市

将来負担額(控除前)千円 ① 105, 476, 779 110, 153, 508 254, 108, 730 137, 866, 672 106, 955, 192 54, 198, 138

充当可能財源等 千円 ② 93, 152, 481 92, 005, 587 204, 359, 812 98, 243, 605 92, 258, 432 36, 194, 623

将来負担額(控除後)千円

(①−②) ③

12, 324, 298 18, 147, 921 49, 748, 918 39, 623, 067 14, 696, 760 18, 003, 515

人口(年度末) 人 ④ 244, 715 243, 978 581, 170 330, 428 239, 253 84, 297

一人当たり将来負担額 (控除前)円 (①÷ ④)

431, 019 451, 490 437, 236 417, 237 447, 038 642, 943

一人当たり将来負担額 (控除後)円 (③÷ ④)

50, 362 74, 383 85, 601 119, 914 61, 428 213, 572

三郷市 吉川市 上尾市 熊谷市

県市平均 (40団体)

将来負担額(控除前)千円 ① 64, 278, 655 23, 743, 273 82, 791, 212 73, 833, 862 70, 086, 281

充当可能財源等 千円 ② 48, 701, 857 18, 780, 010 64, 573, 692 74, 838, 351 59, 248, 182

将来負担額(控除後)千円

(①−②) ③

15, 576, 798 4, 963, 263 18, 217, 520 △ 1, 004, 489 10, 838, 099

人口(年度末) 人 ④ 134, 515 68, 174 227, 526 202, 604 168, 877 一人当たり将来負担額

(控除前)円 (①÷ ④)

477, 855 348, 275 363, 876 364, 425 415, 014

一人当たり将来負担額 (控除後)円 (③÷ ④)

115, 800 72, 803 80, 068 △ 4, 958 64, 177

近隣市等における市民一人当たりの将来負担額の比較(平成24年度)

(注1)「平成24年度決算に基づく健全化判断比率(埼玉県)」、表8及び資料3から作成しています。 また、草加市以外の市については、近隣市及び人口規模が類似している団体を記載しています。 (注2)「控除前」とは、将来負担額を指し、「控除後」とは将来負担額から充当可能財源等を控除した 将来負担額を指します。

(注3)「人口(年度末)」については、「草加市(H25)」は平成26年3月31日現在の住民基本台帳人口、 その他は平成25年3月31日現在の住民基本台帳人口です。

-100 0 100 200 300 400 500 600 700 -400 0 400 800 1,200 1,600 2,000 2,400 2,800

一 人 当 た り の 将 来 負 担 額

千 円 将

来 負 担 額

億 円

近隣市等における市民一人当たりの将来負担額の比較

将来負担額(控除前) 将来負担額(控除後)

資料3

(単位:千円・%)

一 般 会 計 等

実 質 赤 字 比 率

︵

△ 省

略︶

B / A

連 結 実 質 赤 字 比 率

︵

△ 省

略︶

C / A

実 質 公 債 費 比 率

︵

3 カ 年 平 均︶

将 来 負 担 比 率 1 さいたま市 1, 246, 180 249, 128, 960 4, 557, 627 26, 904, 866 1. 82 10. 79 5. 4 34. 1 2 川越市 347, 010 60, 512, 721 3, 778, 881 13, 178, 996 6. 24 21. 77 7. 6 70. 0 3 熊谷市 202, 604 39, 338, 561 3, 755, 265 6, 597, 167 9. 54 16. 77 6. 9 △ 2. 8 4 川口市 581, 170 97, 384, 565 18, 224, 510 30, 897, 779 18. 71 31. 72 7. 8 56. 9 5 行田市 85, 648 16, 799, 708 1, 520, 764 3, 668, 650 9. 05 21. 83 6. 0 38. 2 6 秩父市 67, 451 17, 501, 187 1, 099, 630 4, 944, 800 6. 28 28. 25 5. 7 49. 1 7 所沢市 343, 020 56, 592, 159 2, 510, 305 9, 322, 218 4. 43 16. 47 5. 2 7. 8 8 飯能市 81, 619 16, 654, 828 1, 365, 378 3, 342, 272 8. 19 20. 06 4. 0 27. 6 9 加須市 116, 142 24, 757, 991 2, 355, 350 6, 378, 646 9. 51 25. 76 8. 8 24. 5 10 本庄市 80, 099 16, 678, 408 1, 983, 628 3, 068, 997 11. 89 18. 40 12. 0 33. 2 11 東松山市 89, 319 16, 220, 536 1, 138, 683 6, 689, 782 7. 02 41. 24 4. 7 12. 3 12 春日部市 239, 253 40, 133, 864 2, 609, 766 7, 811, 872 6. 50 19. 46 9. 5 42. 0 13 狭山市 155, 237 26, 762, 247 2, 493, 592 8, 416, 612 9. 31 31. 44 3. 7 6. 0 14 羽生市 56, 331 10, 929, 893 1, 259, 221 2, 739, 031 11. 52 25. 05 10. 1 106. 3 15 鴻巣市 120, 036 22, 763, 632 1, 399, 490 3, 709, 959 6. 14 16. 29 4. 7 18. 8 16 深谷市 146, 189 29, 934, 786 3, 153, 554 9, 396, 033 10. 53 31. 38 6. 6 14. 2 17 上尾市 227, 526 35, 716, 703 1, 757, 093 6, 763, 993 4. 91 18. 93 6. 1 57. 2 18 草加市 243, 978 41, 169, 994 3, 578, 545 14, 529, 723 8. 69 35. 29 6. 0 51. 3 19 越谷市 330, 428 54, 695, 145 4, 611, 782 10, 804, 245 8. 43 19. 75 10. 2 83. 1 20 蕨市 72, 241 13, 555, 440 1, 017, 975 3, 338, 005 7. 50 24. 62 4. 4 27. 6 21 戸田市 128, 345 25, 783, 936 2, 638, 047 5, 217, 572 10. 23 20. 23 4. 2 41. 7 22 入間市 150, 077 24, 870, 192 1, 199, 423 5, 290, 528 4. 82 21. 27 2. 1 19. 8 23 朝霞市 131, 429 22, 066, 854 1, 010, 251 3, 869, 288 4. 57 17. 53 4. 1 51. 3 24 志木市 72, 356 13, 038, 593 1, 273, 280 4, 430, 627 9. 76 33. 98 0. 3 △ 46. 5 25 和光市 78, 260 13, 939, 105 1, 219, 681 3, 728, 378 8. 75 26. 74 4. 3 39. 3 26 新座市 162, 036 28, 049, 557 1, 436, 397 4, 954, 242 5. 12 17. 66 5. 0 46. 3 27 桶川市 75, 447 13, 120, 031 685, 192 1, 192, 008 5. 22 9. 08 6. 7 24. 1 28 久喜市 155, 507 30, 219, 098 1, 801, 897 7, 370, 337 5. 96 24. 38 10. 0 87. 9 29 北本市 69, 146 11, 958, 108 805, 220 1, 374, 164 6. 73 11. 49 7. 1 22. 2 30 八潮市 84, 297 15, 751, 414 1, 531, 499 4, 215, 881 9. 72 26. 76 11. 5 129. 4 31 富士見市 107, 990 19, 146, 048 1, 357, 721 3, 739, 654 7. 09 19. 53 5. 9 21. 6 32 三郷市 134, 515 23, 693, 210 2, 308, 349 5, 393, 491 9. 74 22. 76 9. 3 74. 1 33 蓮田市 63, 321 11, 585, 248 578, 365 2, 697, 939 4. 99 23. 28 8. 8 28. 1 34 坂戸市 100, 842 17, 367, 269 1, 319, 228 1, 830, 523 7. 59 10. 54 5. 8 62. 7 35 幸手市 53, 932 9, 708, 758 1, 054, 674 3, 079, 718 10. 86 31. 72 7. 0 20. 7 36 鶴ケ島市 70, 198 12, 168, 547 878, 071 1, 587, 026 7. 21 13. 04 7. 9 23. 0 37 日高市 57, 626 10, 675, 468 819, 757 3, 047, 312 7. 67 28. 54 5. 5 0. 5 38 吉川市 68, 174 11, 550, 454 733, 164 4, 053, 953 6. 34 35. 09 5. 5 47. 2 39 ふじみ野市 109, 112 20, 300, 159 1, 461, 897 3, 772, 838 7. 20 18. 58 2. 9 △ 0. 7 40 白岡市 50, 970 8, 891, 085 576, 329 2, 512, 335 6. 48 28. 25 10. 9 25. 0 合計 6, 755, 061 1, 231, 114, 462 88, 859, 481 255, 861, 460 312. 26 915. 72 260. 2 1, 475. 1 平均 168, 877 30, 777, 862 2, 221, 487 6, 396, 537 7. 21 20. 78 6. 5 39. 7

(注2)実質赤字比率及び連結実質赤字比率は、いずれも実質黒字であり、△を省略して表示しています。

(注3)「一般会計等実質収支額」は、実質赤字比率を算出するため、一般会計に属する特別会計を含んだものです。

埼玉県内の市における健全化判断比率の状況(平成24年度)

(注1)平成24年度市町村別決算状況調(総務省)及び平成24年度決算に基づく健全化判断比率(埼玉県)、公開資料を基に作成(算定)し ています。

市の名称

健 全 化 判 断 比 率

人口(人) H25. 3. 31

現在

標準財政規模

A

一般会計等 実質収支額

B

連結 実質収支額

資料4

類似団体区分(総務省) 特例市(平成24年4月1日現在)

(単位:千円・%)

一 般 会 計 等

実 質 赤 字 比 率

︵

△ 省

略︶

B / A

連 結 実 質 赤 字 比 率

︵

△ 省

略︶

C / A

実 質 公 債 費 比 率

︵

3 カ 年 平 均︶

将 来 負 担 比 率

1 青森県 八戸市 239, 172 50, 144, 673 − − − − 15. 1 129. 5 2 山形県 山形市 250, 551 51, 116, 803 − − 2. 98 22. 44 9. 8 71. 5 3 茨城県 水戸市 271, 612 54, 533, 642 − − − − 10. 4 110. 4 4 茨城県 つくば市 216, 064 44, 327, 613 3, 323, 332 6, 786, 143 7. 49 15. 30 9. 0 55. 3 5 群馬県 伊勢崎市 211, 419 41, 701, 304 − − 6. 35 33. 97 7. 7 40. 9 6 群馬県 太田市 220, 407 43, 308, 166 − − 3. 68 11. 50 8. 4 93. 2 7 埼玉県 熊谷市 202, 604 39, 338, 561 3, 755, 265 6, 597, 167 9. 54 16. 77 6. 9 △ 2. 8 8 埼玉県 川口市 581, 170 97, 384, 565 18, 224, 510 30, 897, 779 18. 71 31. 72 7. 8 56. 9 9 埼玉県 所沢市 343, 020 56, 592, 159 2, 510, 305 9, 322, 218 4. 43 16. 47 5. 2 7. 8 10 埼玉県 春日部市 239, 253 40, 133, 864 2, 609, 766 7, 811, 872 6. 50 19. 46 9. 5 42. 0 11 埼玉県 草加市 243, 978 41, 169, 994 3, 578, 545 14, 529, 723 8. 69 35. 29 6. 0 51. 3 12 埼玉県 越谷市 330, 428 54, 695, 145 4, 611, 782 10, 804, 245 8. 43 19. 75 10. 2 83. 1 13神奈川県 平塚市 259, 640 47, 523, 359 3, 640, 304 6, 456, 404 7. 66 13. 58 2. 7 △ 9. 3 14神奈川県 小田原市 196, 809 36, 531, 216 3, 669, 269 8, 648, 550 10. 04 23. 67 9. 1 37. 2 15神奈川県 茅ヶ崎市 239, 272 39, 047, 753 2, 514, 423 10, 496, 270 6. 43 26. 88 1. 9 11. 7 16神奈川県 厚木市 224, 624 43, 347, 465 1, 122, 530 4, 083, 778 2. 58 9. 42 3. 1 56. 8 17神奈川県 大和市 231, 822 39, 338, 840 2, 061, 937 5, 675, 307 5. 24 14. 42 3. 5 20. 7 18 新潟県 長岡市 281, 411 71, 260, 995 − − − − 14. 4 94. 0 19 新潟県 上越市 202, 312 59, 161, 367 − − 6. 44 21. 24 14. 4 134. 8 20 福井県 福井市 267, 863 57, 918, 805 − − − − 11. 4 106. 5 21 山梨県 甲府市 195, 020 41, 033, 291 180, 471 7, 130, 050 0. 43 17. 37 10. 9 73. 2 22 長野県 松本市 242, 554 57, 681, 748 − − − − 8. 8 15. 6 23 静岡県 沼津市 205, 887 40, 504, 293 − − − − 7. 7 79. 6 24 静岡県 富士市 259, 339 49, 045, 582 2, 675, 896 8, 133, 302 5. 45 16. 58 5. 8 56. 8 25 愛知県 一宮市 386, 447 66, 876, 378 − − − − 5. 0 52. 3 26 愛知県 春日井市 309, 119 53, 719, 842 2, 218, 519 14, 260, 487 4. 12 26. 54 8. 2 82. 0 27 三重県 四日市市 313, 195 69, 539, 493 − − − − 13. 7 66. 0 28 大阪府 岸和田市 201, 467 42, 034, 125 − − 0. 69 4. 20 14. 9 106. 1 29 大阪府 吹田市 356, 768 65, 829, 054 − − 0. 20 6. 08 0. 0 △ 51. 0 30 大阪府 枚方市 408, 966 73, 086, 170 1, 435, 187 8, 560, 796 1. 96 11. 71 1. 3 △ 0. 3 31 大阪府 茨木市 276, 662 49, 055, 528 − − 1. 67 10. 77 △ 1. 0 △ 17. 4 32 大阪府 八尾市 270, 029 53, 612, 110 − − 1. 14 13. 65 6. 7 43. 0 33 大阪府 寝屋川市 242, 087 43, 626, 414 − − 1. 59 11. 81 4. 0 △ 6. 8 34 兵庫県 明石市 296, 512 54, 536, 944 1, 101, 060 6, 715, 029 2. 01 12. 31 7. 2 58. 5 35 兵庫県 加古川市 271, 637 48, 288, 700 596, 930 6, 954, 450 1. 23 14. 40 7. 7 27. 1 36 兵庫県 宝塚市 233, 967 42, 235, 730 − − − − 8. 6 64. 2 37 鳥取県 鳥取市 194, 020 51, 759, 419 1, 598, 189 7, 830, 859 3. 08 15. 12 15. 0 101. 4 38 島根県 松江市 206, 231 56, 290, 383 − − − − 18. 4 179. 0 39 広島県 呉市 239, 769 58, 477, 965 1, 524, 343 6, 452, 655 2. 60 11. 03 12. 6 127. 1 40 長崎県 佐世保市 262, 441 61, 223, 400 − − 5. 75 30. 05 11. 7 69. 9 合計 10, 625, 548 2, 087, 032, 858 62, 952, 563 188, 147, 084 147. 11 533. 50 333. 7 2, 317. 8 平均 265, 639 52, 175, 821 3, 147, 628 9, 407, 354 4. 90 17. 78 8. 3 57. 9

(注2)実質赤字比率及び連結実質赤字比率は、いずれも実質黒字であり、△を省略して表示しています。

類似団体における健全化判断比率の状況(平成24年度)

(注1)平成24年度市町村別決算状況調(総務省)及び平成24年度決算に基づく健全化判断比率(埼玉県)、公開資料から可能な範囲で作成 (算定)しています。

健 全 化 判 断 比 率

整 理 番 号

都 道 府 県 名

市の名称

人口(人) H25. 3. 31現在

標準財政規模

A

一般会計等 実質収支額

B

連結 実質収支額

将 来 負 担 比率

連

結

実

質

赤

字

比

率

0% Δ 5% Δ 20% Δ 25% Δ 30%

100%

実

質

黒

字

額

が

拡

大

す

る

50% 150%

Δ 15% Δ 10%

● 春 日 部 市

● 川 口 市 ● 越 谷 市

● 熊 谷 市

● 吉 川 市 ● 三 郷 市

財 政 規 模 に対 しての将来 負 担 額 が増 える

● 山 形 市

● 富 士 市 ( 注 1 ) ● 印 は 、 資 料 2 か ら 近 隣 市 等 、 資 料 3 か ら

必 要 な 情 報 を 得 ら れ る 人 口 24 万 ∼ 27 万 人 の 類 似 団 体 を 示 し て い ま す 。

( 注 2 ) ☆ 類 団 平 均 は 、 類 似 団 体 の 平 均 値 を 示 し て い ま す 。

近 隣 市 等 及 び類似団 体 に

おける

連 結 実質 赤 字 比 率及 び将来 負 担 比 率の関係 (

平 成 2

4

年 度)

≪ イメ ー ジ ≫

☆ 類 団 平 均

★草 加 市 (H25) ★草 加 市 (H24)

資 料 5

-2

5

-☆ 県 市 平 均

Δ 35% ● 佐 世 保 市

● 上 尾 市

Δ 40% ● 八 潮 市

資 料 6

用 語 説 明(

5

0

音順 )

● 一 部 事 務 組 合

地 方 公 共 団 体 の 事 務 の 一 部 を 共 同 処 理 す る た め に 設 置 さ れ た も の で す 。

● 一 般 会 計

地 方 公 共 団 体 の 会 計 の 中 心 を な す も の で 、 特 別 会 計 で 計 上 さ れ る 以 外 の す べ て の 経 費 は 一 般 会 計 で 処 理 さ れ ま す 。

● 一 般 会 計 等

地 方 公 共 団 体 の 財 政 の 健 全 化 に 関 す る 法 律 に お け る 実 質 赤 字 比 率 の 対 象 と な る 会 計 で 、 地 方 公 共 団 体 の 会 計 の う ち 、 地 方 公 営 事 業 会 計 以 外 の も の で す 。

● 一 般 財 源

財 源 の 使 途 が 特 定 さ れ ず 、 ど の よ う な 経 費 に も 使 用 す る こ と が で き る も の を い い ま す 。 地 方 税 、 地 方 譲 与 税 、 地 方 交 付 税 の ほ か 、 利 子 割 交 付 金 、 配 当 割 交 付 金 、 株 式 等 譲 渡 所 得 割 交 付 金 、 地 方 消 費 税 交 付 金 、 自 動 車 取 得 税 交 付 金 及 び 交 通 安 全 対 策 特 別 交 付 金 等 が あ り ま す 。

● 基 準 財 政 収 入 額

普 通 交 付 税 の 算 定 に 用 い る も の で 、 各 地 方 公 共 団 体 の 財 政 力 を 合 理 的 に 測 定 す る た め に 、 標 準 的 な 状 態 に お い て 徴 収 が 見 込 ま れ る 税 収 入 を 一 定 の 方 法 に よ っ て 算 定 し た 額 で す 。

● 基 準 財 政 需 要 額

普 通 交 付 税 の 算 定 基 礎 と な る も の で 、 各 地 方 公 共 団 体 が 合 理 的 か つ 妥 当 な 水 準 に お け る 行 政 を 行 い 、 又 は 施 設 を 維 持 す る た め の 財 政 需 要 を 一 定 の 方 法 に よ っ て 合 理 的 に 算 定 し た 額 で す 。 各 行 政 項 目 の 基 準 財 政 需 要 額 は 、 単 位 費 用 、 測 定 単 位 及 び 補 正 係 数 を 乗 じ た 額 を 基 本 に 算 定 し ま す 。

ア 行

● 広 域 連 合

地 方 公 共 団 体 の 事 務 で 広 域 に わ た り 処 理 す る た め に 設 置 さ れ た も の で す 。

● 公 営 企 業 ( 法 適 用 企 業 ・ 法 非 適 用 企 業 )

地 方 公 共 団 体 が 経 営 す る 企 業 で 、 地 方 公 共 団 体 の 財 政 の 健 全 化 に 関 す る 法 律 で は 、 公 営 企 業 法 の 全 部 又 は 一 部 を 適 用 し て い る 事 業 を 法 適 用 企 業 、 地 方 財 政 法 第 6 条 の 規 定 に よ り 特 別 会 計 を 設 け て 事 業 の 経 理 を 行 っ て い る 公 営 企 業 で 法 適 用 企 業 以 外 の も の を 法 非 適 用 企 業 と 規 定 し て い ま す 。

法 適 用 企 業 は 企 業 会 計 方 式 に よ り 経 理 が 行 わ れ 、 法 非 適 用 企 業 は 、 一 般 会 計 と 同 様 、 地 方 自 治 法 に 基 づ く 財 務 処 理 が 行 わ れ ま す 。

● 公 債 費

地 方 公 共 団 体 が 借 り 入 れ た 地 方 債 の 元 利 償 還 金 を い い ま す 。

● 債 務 負 担 行 為

歳 出 予 算 の 金 額 、 継 続 費 の 総 額 又 は 繰 越 明 許 費 の 金 額 の 範 囲 内 に お け る も の を 除 く ほ か 、 地 方 公 共 団 体 が 将 来 に わ た る 債 務 を 負 担 す る 行 為 に つ き 、 そ の 行 為 の 内 容 と し て 定 め て お く も の で 、 予 算 の 一 部 を 構 成 す る も の で す 。

● 債 務 保 証

地 方 公 共 団 体 が 地 域 の 産 業 、 経 済 の 振 興 等 を 図 る た め 、 地 方 公 共 団 体 が 住 民 の 受 け る 融 資 等 に 対 す る 債 務 の 保 証 で 、 主 た る 債 務 を 前 提 と し 、 そ の 債 務 が 履 行 さ れ な い 場 合 に 代 わ っ て 弁 済 す る 契 約 で す 。

● 実 質 収 支

歳 入 歳 出 差 引 額 ( 形 式 収 支 ) か ら 翌 年 度 へ 繰 り 越 す べ き 財 源 ( 継 続 費 逓 次 繰 越 、 繰 越 明 許 費 繰 越 、 事 故 繰 越 等 ) を 控 除 し た 額 で す 。 通 常 、 「 黒 字 団 体 」 、 「 赤 字 団 体 」 と い う 場 合 は 、 実 質 収 支 の 黒 字 、 赤 字 に よ り 判 断 し ま す 。

● 準 元 利 償 還 金

公 営 企 業 や 一 部 事 務 組 合 等 が 借 り 入 れ た 地 方 債 の 償 還 財 源 に 充 て ら れ た 、 一 般 会 計 が 負 担 し た 繰 出 金 や 負 担 金 等 の 合 計 額 で す 。