貯蓄 , 投資と金融システム

青森公立大学 講師 高尾 築

2017年度春学期 経済学基礎論 a (後半)

1. 金融システム 2. 貯蓄と投資の関係

3. 金融市場 (貸付資金市場)

1. 金融システム (Financial System)

.金融システム .

.

... .

.

.

貯蓄を行う経済主体 (所得よりも少なく消費 or 投資を行う経済主 体) と借り手 (所得よりも多く消費 or 投資を行う経済主体) を結び つける役割を担うもの

(原著の記述: the group of institutions in the economy that help to match one person’s saving with another person’s investment)

金融市場 (Financial Market)

金融市場

貯蓄を行う経済主体(資金供給者)と借り手(資金需要者)を直 接的に結び付ける市場

(原著の記述: financial institutions through which savers can directly provide funds to borrowers)

債券市場 (Bond market) 株式市場 (Stock market)

金融仲介機関

貯蓄を行う経済主体(資金供給者)と借り手(資金需要者)を間 接的に結び付ける機関

(原著の記述: financial institutions through which savers can indirectly provide funds to borrowers)

銀行 (Bank)

1.1 債券市場

.債券 . .

... .

.

.

借り手が債券の保有者に対して果たさなければならない義務を明 示した債務証書

⇐借用証明書

満期: 償還時期 (返済時期)

利子率: 元本 (借り受けた金額)とは別に満期を迎えるまでに 定期的に支払う金額の率

が明記されている 債券の購入者は,

Example

インテルが新しい工場を建設する資金を借りたいとする インテルはその資金を公衆 (家計などと思えばよい) から直接

「債券 (社債)」を発行して, 資金を借りることができる

以下の 3 点の特徴に関して異なる債券が色々存在する: (原著 の記述: If you look at The Wall Street Journal or the business section of your local newspaper, you will find a listing of the prices and interest rates on some of the most important bond issues. These bonds differ according to three significant characteristics.)

1. 債券の約定期間 2. 信用リスク 3. 税法上の取り扱い

1. 債券の約定期間 (= 債券に満期が来るまでの期間) 2, 3か月の短期間の債券

30年の長期の債券 など多様

債券の利子率は,部分的には満期までの期間に依存する 長期債の保有者は元本の払い戻しまで,長期間待たなければな らない

⇒満期日の前に資金が必要となった場合,割り引かれた価格で 誰かに債券を販売する必要がある

⇒ そのリスクを補償するために通常, 長期債の利子率>短期債の利子率となる

2. 信用リスク (= 債券の発行者が利子や元本の一部を支払え なくなる可能性

⇐債務不履行 (デフォルト))

債券の発行者は,破産宣告によって,自分の債務を不履行にで きる

デフォルト可能性が高いと債券の購入者の要求する利子率は高 くなる⇒ ジャンク債

対称的に,政府債の利子率は一般に低い

3. 税法上の取り扱い

債券の利子は通常,所得税として課税

しかしながら,州政府や地方自治体が発行する地方債の利子は 所得税免除

⇐ 税法上の優遇措置

1.2 株式市場

.株式 . .

... .

. .会社の所有権を表すもので, 会社が稼ぐ利潤に対する請求権

Example: インテルが 100 万株の株式を発行しているとすると, 1株の保有はインテルが行うビジネスの 100 万分の 1 の所有権 を持つことを意味 ⇒ 保有株式数に応じて配当を得る

株式発行による資金調達: エクイティ・ファイナンス (Equity Finance)

債券発行による資金調達: デット・ファイナンス (Debt Finance)

債券と株式の相違点 (Example)

インテルの収益が高くなった場合,インテルの株式保有者はそ の高収益から高い配当を請求できる. 一方,インテルの債券保 有者は約束された利子を得るのみ

インテルが資金難の場合,株式保有者よりも債券保有者の方が 何らかの補償を受けやすい

1.3 銀行

銀行の役割 1: 金融仲介

貯蓄したい人々から預金を受け入れる

⇒銀行は預金者に利子を支払う

借り受けたい人々に預金を基に資金を貸し付ける

⇒借り手は利子を銀行に支払う 貸付利子率 > 預金利子率

⇒利子率の差が銀行の収入となる

銀行の役割 2: 交換手段を提供 小切手を提供

キャッシュカード, ATM を提供 ⇒ 預金にアクセスしやすく する

⇒財サービスの購入を容易にする役割

1.4 投資信託

pp. 385-386を読んでおくこと

Y = C + I + G + NX (1)

Y: 国内総生産 (GDP) C: 消費

I: 投資 G: 政府支出 NX: 純輸出

以下では, 閉鎖経済を考察 (外国との交易を考えない)

⇒ NX = 0 (1)より

Y = C + I + G

⇔ Y − C − G = I

⇔ (Y −T − C) + (T − G) = I (2) S ≡ Y −T − C +T − G

T: 政府部門が家計から集めた税金から,社会保障や生活扶助 として家計に支払われる移転支払を差し引いた額を表す

⇒ 以降ではT のことを単純に「税」と呼ぶことにする

民間貯蓄: 所得のうち税金を支払い消費した後に家計部門に 残る額

政府貯蓄: 政府が税収から政府支出を支払ったあとの残額 T − G >0: 財政黒字

T − G <0: 財政赤字

(3)式は「経済全体で貯蓄と投資が等しくならないといけな い」ことを意味

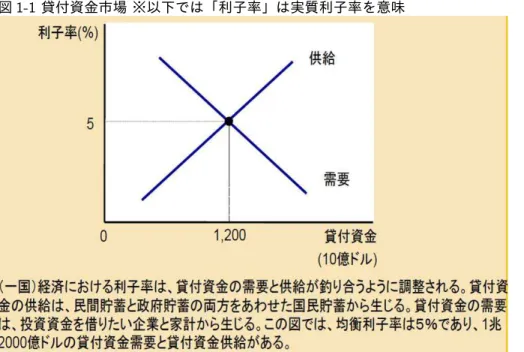

3. 貸付資金市場

モデルを使って, 貸付資金の需要供給を考察

分析の単純化のため, 1 つの金融市場しか無いとする 全ての預金者はこの市場で貯蓄を提供(供給側) 全ての借り手はこの市場で貸付資金を獲得(需要側)

貸付資金供給 ⇐ 国民貯蓄 (S) 国民貯蓄=民間貯蓄 +政府貯蓄

簡単化のため,ここでは政府貯蓄は一定と考える 実質利子率↑ ⇒民間貯蓄 ↑

⇒ 国民貯蓄↑ ⇒ 貸付資金供給 ↑ 貸付資金需要 ⇐ 投資 (I )

実質利子率↑ ⇒ 家計の住宅ローンや企業の設備投資は通常資 金を借り入れて行われので,借り入れ費用が上昇

⇒ 投資↓ ⇒貸付資金需要 ↓

図 1-1 貸付資金市場 ※以下では「利子率」は実質利子率を意味

図 1-3 投資インセンティブの高まり

図 1-5 アメリカの政府負債