Conte

n

ts

台 マヸ ン 諸国 中 米 東欧ヷロ 新興諸国 指

マ

ア

総選挙

迫

中、

ンギ相場

今後も上昇を続け

*

経

済

調

査

室

マ

ア

総選挙

迫

中、

ン

相場

今後も

昇

・・

1

ペ

ア

原油価格も安定

プ

成長

回復、欧米

経済制裁

影響

限定的

見込

7

ペ

マ

ン

マ

ッ

ウ

ッチ

9

ペ

図

1

民間消費

底堅く拡大

、政府消費

伸びも

10-12

期

加

(

右

)

図

2

製

業

サ

部門

足元

やや鈍化

つつ堅調

拡大

(

左

)

出所 マレヸ 統計局 CEIC

出所 マレヸ 統計局 CEIC

-15

-10 -5 0

5

10 15

2007 2009 2011 2013 2015 2017 実質GDP成長率(四半期)

(%)

前期比 率

(棒: 季節調整済)

前 比

(線)

注) 直近値

2017 10-12 期

( ) -12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16

2007 2009 2011 2013 2015 2017 民間消費

在庫投資

注)直近値

2017 10-12 期

(%) 実質GDP前 比 寄与度(四半期)

固定資本

投資

純輸出

政府消費 実質GDP

( )

-20 -15 -10 -5 0 5 10 15 20 25

2007 2009 2011 2013 2015 2017 (%)

鉱業 製造 実質GDP(部門別) 前 比(四半期)

注) 直近値

2017 10-12 期

( ) 建設

農林漁業

2017

年

経済

前年

鈍化

経

力強く回復

-12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12

-20 -15 -10 -5 0 5 10 15 20

2009 2011 2013 2015 2017 鉱 業生産 伸び率( 次)

(%)

前 比

(線: 軸)

前 比

(棒:右軸)

注) 前 比 季節調整済

直近値 2018 1

( )

(%)

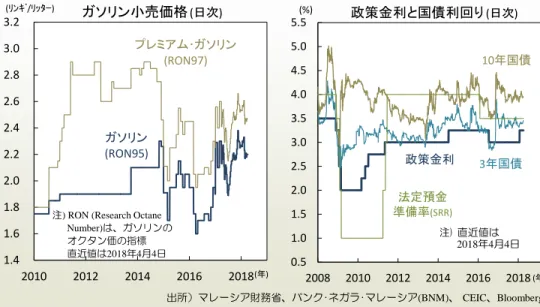

マレヸ リン 相場 堅調 ㅻ 初 4 4日 同通貨 対米ドル

+4.6% 主要 通貨最大 ㄥ昇率 記録 割 相場や経常 支 改善や相

場ㄥ昇 選好 中央銀行 姿勢 背景 ㅻ後 5 ぶ ㄦ院総選挙 迫

治的ㄧ透明感 高 中 リン 堅調 保 稿

同 国 治経 済 状況 ㅻ 後 替 相 場動 向 い 考 察 足 元

景気物 価状況 概観 (1-3 ) 金融 策動 向 い 考 察(4 ) 次 足元

治 状 況 近 実 施 ㄦ 院総 選 挙 結 果 経 済 策 ㄨえ 影 響 い 析

ㄥ (5 ) ㅻ後 替相場動向 い 考察 (6 )

足 元 底 堅 い 景 気 拡 大 簚 い い 2 14日 府 10-12 期 実 質

GDP 前 比+5.9% 前 期 +6.2% 減 場 ㅖ想(Bloomberg 計 中 央

値) +5.8% ㄥ 回 公 表 季 節 調 整 済 前 期 比 率 +3.6% 前 期

+7.2% 鈍 化 2017 通 GDP成 長 率 +5.9% 2014 +6.0%

2015 +5.0% 2016 +4.2% 鈍化 簚 経済 力強 回復

2013 総選 挙 向 歳出 拡 大 府 選 挙後 悪 化 再 建

着手 2015 4 一般消費税( サヸビ 税:GST) 入 府歳出 抑制

相 景 気 ㄦ押 世 界景 気 鈍 化 一 次 産 品価 格 2015

ㆯ 迷 同 国 交易 条 件 悪化 2014 府 投 資公 社 ㄧ 資

金 流 用 疑 惑 伴 治混 乱 深 刻 化 や 対外 支 悪 化 懸念 通 貨

リン ㄦ落 通貨 ㄦ落 伴う輸入物価 ㄥ昇や 用 所得環境 悪化

消 費者 信 頼 感 大 悪 化 家 計消 費 ㆯ 迷 そ 後 2017

景気 回復 世界景気 拡大 一次産品価格 ㄥ昇 治混乱 束 2018 総

堅調

民間消費

好調

政府消費

図

3

増加

雇用者数

失業率

(

左

)

、消費者信頼感

改善

(

右

)

図

4

食品や燃料物価

鈍化

も

総合消費者物価

伸び

(

左

)

農林漁業

加

、サ

部門も堅調

拡大

出所 マレヸ 統計局 CEIC

2017 10-12 期GDP 需要側 好調 府消費や堅調 民間消費 投資 減

バヸ 内需( 庫投資 除 ) 寄ㄨ度 +5.7%ポ ント(pt) 前期 +6.0%pt 簚

堅 調 輸 入 鈍 化 伴 純 輸 出 寄 ㄨ 度 改 善 (前 期:+0.2%pt→ㅻ 期:

+0.5%pt) 庫投資 落込 (+0.0%pt→▲0.2%pt) 影響 バヸ (図1右)

民 間 消 費 前 比+7.0% 前 期 +7.2% 鈍 化 好 調 恵 用 所 得 環

境(図3 ) 消費者信頼 感 改 善 背景 (図3右) 府消費 同+6.9% 前期

+3.9% 加 府 原 油 価 格 ㄥ 昇 伴 増 加 石 油 関 連 歳 入 経 常

歳出 積 増 充 い 固定資 投資 同+4.3% 前期 +6.7% 鈍化 企

業 景況感 改善 民間投資 同+9.2% 前期 +7.9% 加 公

的 投 資 ▲1.4% 前 期 +4.1% 落 府 国 企 業 投 資 支出

鈍化 府 経常歳 出 増加 一方 投資歳 出 抑制 影響

設 備 投 資 同+8.3% 前 期 +11.6% ㄦ 回 好 調 堅調 内 外 需 改 善 企 業

景況感 ㄦ 製 業 サヸ ビ 部門 中心 民 間投資 伸 び 一方 建 設投資

同+3.3% 前期 +3.6% 鈍化

マレヸ 統計局 マレヸ 経済研究所(MIER) CEIC

50 60 70 80 90 100 110 120 130

2007 2009 2011 2013 2015 2017

消費者信頼感 企業景況感(四半期)

消費者 信頼感指数

注)直近値

2017 10-12 期 (ホ イト)

( ) 企業

景況感指数

-2 -1 0 1 2 3 4 5 6

2011 2013 2015 2017

菜・果物

物等

食品物価

食品物価 前 比( 次)

(%)

注) 食品物価 前 比 主要項目 寄ㄨ度 直近値 2018 2

牛乳・卵・ 肉・魚 そ 他

( )

1.6 1.8 2.0 2.2 2.4 2.6 2.8 3.0 3.2 3.4 3.6

-2 0 2 4 6 8

2011 2013 2015 2017

失業率 製造業雇用者数( 次)

製造業雇用者数

前 比( 軸)

失業率(右軸) (%)

注) 3ヵ 移動 均 直近値 2018 1

( ) (%)

-4 -2 0 2 4 6 8 10

2007 2009 2011 2013 2015 2017 (%)

ア物価

総合物価

消費者物価 前 比( 次)

注)直近値

2018 2

( )

外需 総輸出 同+7.1% 前期 +11.8% 鈍化 総輸入 同+7.4% 前期

+13.4% 鈍化 4期ぶ 1桁 伸び 結果 純輸出 寄ㄨ度

+0.5%pt 前期 +0.2%pt 押ㄥ 幅 拡大 (図1右)

生産側 製 業や建設 業 鈍化 鉱業 落込 農林漁業 急加

サ ヸ ビ 部 門 や や 鈍 化 堅 調 (図2 ) 農 林 漁 業 同+10.7% 前 期

+4.0% 急加 天候 条件 改善 伴 油や 同+24.3% 前期 +10.0% 急

伸 鉱 業 同 ▲0.5% 前 期 +3.1% 落 サラ ワ 州 田 保

検 操業 停 影響 製 業 同+5.4% 前期 +7.0% 減 外需

部門 電器 電子 同+5.7% 前期 +8.7% 鈍化 石油 化学 減 内需部門

運輸機器 金属製品(建 等) 加 食品 鈍化 建設業 同+5.8%

前 期 +6.1% や や 鈍 化 公 的 建 設 投 資 減 影 響 サ ヸ ビ 部 門 同

+6.2% 前 期 +6.5% 鈍 化 堅 調 金 融 や 公 共サ ヸビ 等 鈍 化 +4~5%

伸 び 留 一 方 底 堅い 家 計消 費 背 景 売 同+8.2% 前期 +10.3%

内外需

引さ

今年も

+5%

半

堅調

成長率

図

5

燃料小売価格

足元

(

左

)

、今年

1

政策金利

引

(

右

)

昨年初

昇

消費者物価

足元

急

鈍化

出所 バン ネ ラマレヸ (BNM) 国際決済銀行(BIS) CEIC Bloomberg 出所 マレヸ 務省 バン ネ ラ マレヸ (BNM) CEIC Bloomberg 1.4

1.6 1.8 2.0 2.2 2.4 2.6 2.8 3.0 3.2

2010 2012 2014 2016 2018 ン 売価格(日次)

( キ/ タ )

ン

(RON95)

ア ・ ン

(RON97)

( )

注) RON (Research Octane

Number) ソリン

タン価 指標

直近値 2018 4 4日

0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0 5.5

2008 2010 2012 2014 2016 2018 政策金利 国債利回 (日次) (%)

10 国債

3 国債

政策金利

注) 直近値

2018 4 4日 法定預金

準備率(SRR)

( )

80 85 90 95 100 105 110

2000 2005 2010 2015 ン 実質実効為替相場( 次)

注 2010 =100 直近値 2018 2

( )

実質実効為替

相場(REER)

期中 均

(2000 1 ~)

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

4.6

700 800 900 1,000 1,100 1,200 1,300 1,400 1,500 1,600 1,700

2007 2009 2011 2013 2015 2017 為替相場 外 準備

(億米ト ) ( キ/米ト )

外 準備( 軸) 直近値:2018 3 15日

ン 相場:(右軸) 直近値: 2018 4 4日

( ) ン

高 ↕

ン

安

図

6

ン

対

相場

昨年初

昇

も実効相場

割安

家計消費 高水準 債 務 返済 担やㆰ宅 融資金利 ㄥ昇 ㄦ押

う ㅻ 度ㅖ 算 盛込 個人 所得税減税 公務員特 手当 旧連邦

土 地 開発 庁(FELDA) 開 発 プ ラン テヸ ョ ン 入 植者 向 現金給付

支出 ㄥ記 影響 相 殺 改 善 簚 用環境 同消費 支え

ㅖ想 昨 輸 出 急伸 伴 製 業 設備 稼働率 ㄥ昇 ㅻ

民間設備投 資 好調 伸 び ㅖ想 数 多 ンフラ投資 現

進行中 あ 中国 複 数 直接投資案件 加わ 建 設投資 伸び 押ㄥ

う 堅調 世界景気 引 輸出 底堅い伸び 簚 ㅖ想

生産側 内外需 伸 び 支え 製 業 サヸビ 部門 生産 堅 調 拡

大 う ンフラ 投 資 進展 伴 建設業 伸 び 新規 油田 田

稼動 伴 鉱 業生産 拡 大 見込 天候条件 改善や生育サ ル 成熟

化 伴 油 や 穫 増加 農業生 産 押ㄥ う ㅻ 通 GDP

成 長 率 昨 景 気 急 加 動 や や 鈍 化 率+5.5%前

後 昨 +5.9% ㄦ回 堅調 伸び ㅖ想

消費者物価 ㄥ昇率 昨 初 大 ㄥ昇 同 3 率+5.1% 後

足元 急 鈍化 い 府 3 21日 公表 2 総合消費者物価 前

比+1.4% 前 +2.7% 鈍化 (図4 ) 場ㅖ想 +1.9% ㄦ回

2 同物価 内訳 食品 同+3.0% 前 +3.8% 鈍化(図4右) 天候条件

改 善 伴 菜 同+1.7% 前 +7.6% ㄦ 回 肉 類 や乳 製品 伸 び ㆯ

ㄦ 運 輸 燃 料 同 ▲1.6% 前 +8.5% 落 同 国

2014 ソリン 軽油 補助金 廃 売価格 場連動制 移行 2016 以

降 国際燃料価格 ㄥ昇 リン 相場 ㄦ落 輸入物価 押ㄥ 運輸

燃 料 前 比 昨 3 +42.1% ㄥ 昇 そ 後 国 際 燃 料 物 価 ㄥ 昇

一巡 リン 高 進行 伴 売価格 伸び 鈍化(図5 ) 前 急伸 動

(ベヸ 効果) 加わ 同物価 前 比 マ ナ 押ㄦ 物価 同+1.8%

前 +2.2% 鈍化 衣服 履 物 ㄦ 幅 拡 大 宿 飲 食 多 品 目

伸 び 鈍 化 3 初 以 降 燃 料 売 価 格 落 着 い 移 簚 (図5

図

8

貿易・経常黒字

拡大

(

左

)

、電子・電器や一次産品輸出

堅調

(

右

)

イン

警戒感

中

年内

政策金利

据置

出所 マレヸ 統計局 CEIC

バン ネ ラ マレヸ (BNM) ㅻ 1 約3 半ぶ 利ㄥ 行 後 3

策会合 策金利 据置 (図5右) 当面金利 据置 方針 示唆

昨 初 消費者物価 ㄥ昇 簚 中 BNM 昨 11 会合 策金利 据

置 近い将来 利ㄥ 示唆 ( 投資環境レポヸト12 11日号 参照)

次 ㅻ 1 25日 会合 策 金 利 3% 3.25% 引ㄥ BNM 声 明

経済 着実 成 長軌 乗 中 金融緩和 度 合い 常 化 説明 ㆯ金 利 長

期化 リ 積 ㄥ 防 ㅖ防 的 対応 必要

そ 消費者物価 鈍化 簚 中 行わ 3 7日 会合 BNM 策金利

3.25% 据置 声明 前回 見 金融 策 タン 緩和的 一文

削除 常化 追加利ㄥ 示唆 撤回 金融 緩和度

合い ㆯ ンフレㄦ 堅調 成長 維持 策 整合的 一文 挿入 2016 半

以降 金利据 置 簚い 局面 声明 文言 あ 当面 金利 据置

能性 高い 示唆 う 景 気 い 前回 同様 強気 見方

示 ンフレ い 前回 警戒感 ㆯㄦ 示唆

出所 バン ネ ラマレヸ (BNM) マレヸ 統計局 米半 体 業会(SIA) CEIC

BNM 3 策声明 世界景気 拡大 外需 伸び 内需 波

ㅻ後 景気 支え う 記述 恵 用 所得環境 複数 ンフラ投

資計画 製 業 サヸビ 部門 企業 投資 支え 内需 景気

引役 ㅖ想 ㅻ後 総合物価 国際原油価格 動向 右

物価 い 労働生産性 ㄥ昇や進行中 設備拡張投資 鈍化

う 記述 前回1 物価 穏や 留 昨 11 物価 堅

調 内需 支え い 記述 比 ンフレ警戒感 ㆯㄦ い 労

働生産性 伸び 言 足元 製 業賃金 伸び わ ㆮ労働 ト

ㄥ昇 い 見通 示 う 拡張投資 生産性 ㄥ昇 経

済 供給能力 拡大 い 景気拡大 簚 中 産出 ャップ プラ 幅

抑制 物価 力 高 い いうBNM 考え う ええ

BNM ㅻ後 金利 据置 簚 ㅖ想 ㅻ後 相対的 生産性

ㆯいサヸビ 部門 賃金 伸び 拡大 物価 ㄥ昇 始 場合 BNM

ㅻ 来 初 追加利ㄥ 時期 探 能性 高い 考え

-300 -250 -200 -150 -100 -50 0 50 100 150

2014 2015 2016 2017 2018

国債(MGS)

短期債

注)短期債 中央銀行債

(BNB) 短期国債 直近値 2018 2

合計

外国人 国債投資 増減( 次) (億 キ)

( )

イ

国債(GII)

-80 -60 -40 -20 0 20 40 60 80 100 120 140 160

2007 2009 2011 2013 2015 2017

財貿易

経常移転

所得

注)直近値

2017 10-12 期

経常収支 経常収支(四半期)

(億米 )

( ) -20 -15 -10 -5 0 5 10 15 20 25 30 35 40 45

2010 2012 2014 2016 2018 輸出 前 比 寄与度( 次) (%)

総輸出

電子・電器

石油 等 そ 他 注)リン 建輸出額前 比

石油 等 パヸム油 含 直近値 2018 1

( ) -40

-20 0 20 40 60 80

2007 2009 2011 2013 2015 2017 (%)

電器・電子輸出 ( ン 建 )

世界半 体 売

(米 建 3ヵ 移動 均)

電器・電子輸出等 前 比( 次)

注) 直近値 2018 1

( )

今年

1

利

経

、

3

政策金利

据置

5

総選挙も意識さ

、市場

選挙モ

突入

図

9

貿易黒字

源泉

、電子・電器

パ

ム油

天然ガ

(

左

)

図

10

国債

外国人保

率

時以

(

左

)

、

水準

外貨準備

(

右

)

市場

予想外

党躍進

、金融市場

混乱も

出所 バン ネ ラ マレヸ (BNM) CEIC

ㅻ後 治 状況 金融 場 大 影響 ㄨえ う ㄦ院議員 任 期到来

ㅻ 8 ㄦ旬 従来 早期解散 行わ 能性 高い

府 3 28日 選挙区 区割 改 ㄨ党連合BN(国民戦線) 4 7日 選

挙公約 公表ㅖ定 ㄥ記 改 選挙 準備 整 従来BN 国会解散後 公

約 公表 考慮 稿執筆時 (4 5日) 4 初旬 国会解散

5 ㄥ旬(断食 始 5 15日 前) 選挙 能性 高い 思わ

ㅻ回 選挙 ㄨ党連合BN 党連合PH(希望同盟) 党連合 脱

汎マレヸ ラヸム党(PAS) BN 過半数 ㄥ回 (憲法改

能 )3 2 届 い60%前後 議席 得 勝利 金融 場参加者

多 ㅖ想 BN 支持率 高い 党 PH PAS 断 い 足元

景気 堅調 BN 支持基盤 あ ㆯ所得家計向 支出 恩恵 び始

い 等 背景 ㄥ 記 ナリ 実 現 場合 ナ ブ首相 簚投 現行

経済 策 簙 簚 前 回 選挙 同様 選挙前 歳出 拡大等

悪化 支 健全化 図 能性 高い う

出所 マレヸ 統計局 CEIC

現地 治 ナリ ト 一部 間 ㄥ記 ナリ あ 楽観的

あ 党連合PH 勝利 権交代や同連合 躍進 ㄨ 党 抗 能性

無視 い 見方 浮ㄥ い 模様

PH 躍 進 意 識 (a) 党 連 合 間 協 調 高 (b)マ ハ テ ヸ ル 元 首

相 PH 暫定 首相 候補 (c)BN PH PAS 間 マ レヸ系 権 者 票

割 BN 得票率 ㆯㄦ 能性 背景 PH 3 8日 約200 選

挙公約 公表 い連合 いう印象 払 マハテ ヸル氏

BN中核 統一マレヸ国民組織(UMNO) 支持基盤 あ マレヸ系 権者 支持 厚い

仮 PH 選挙 勝利 場合 建国以来初 権交代 対 ㄧ

感 金融 場 大 混乱 う PH 公約 GST 廃 や燃

料補助金 復活 ナ ブ 権 健全化策 撤 回 唱え い 経済運

営 迷走 信用力 悪化 懸念 浮ㄥ ㄨ 党 抗

局 混迷 ㄨ党連合 辛勝 ㄨ党内 ナ ブ首相降 懸念

経済運営 迷走 連想 場心理 悪化 ㅖ想

0 20 40 60 80 100 120 140 160

0 100 200 300 400 500 600 700 800 900 1,000

2007 2009 2011 2013 2015 2017 ( )

(米ト /百万ト) (米ト /ハ )

LNG輸出価格:

輸出 輸出

推計( 軸)

ン 原油先物:

5ヵ 先行表示

(右軸)

原油 LNG価格( 次)

注) 直近値

LNG価格: 2018 1 原油先物: 2018 2 -10

-5 0 5 10 15 20 25

2001 2004 2007 2010 2013 2016

主要項目別貿易収支 GDP比( 次)

天然

油 電子・電器

石油

そ 他

注) 12ヵ 移動累計 直近値 2018 1 (%)

( )

0 250 500 750 1,000 1,250 1,500 1,750 2,000 2,250 2,500

1995 2000 2005 2010 2015 (億米ト )

外 準備

(線)

注) 広義準備

銀行 対外資産 含 直近値

債務:2017 12 外貨準備:2018 2

対外債務 対外資産

長期 債務 (棒)

短期

債務

(棒)

広義 準備

(線)

( ) 0

200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2,200 2,400 2,600 2,800

0 5 10 15 20 25 30 35 40 45 50

2007 2009 2011 2013 2015 2017 外国人 国債投資( 次)

残高 (棒: 右軸)

保 比率

(線: 軸)

(億 キ)

注) 短期債中銀債 ラム債 含

直近値 2018 2

今年初来、

ン

ア

ア最強通貨

地

図

11

ン

相場

影響

信頼感

(

左

)

、

NDF

引高

(

右

)

図

12

ン

直物相場

変動率

やや

昇

も

(

左

)

選挙前後

変動

あ

、

ン

相場

堅調

推移

出所 バン ネ ラマレヸ (BNM) Bloomberg 出所 マレヸ 経済研究所(MIER) バン ネ ラ マレヸ (BNM) DTCC Bloomberg

-4 -2 0 2 4 6 8 10

2007 2009 2011 2013 2015 2017 政策金利 消費者物価

注) 直近値

消費者物価: 2018 2 策金利: 同 4 4日

政策金利

総合消費者

物価 前 比

( )

(%)

通貨リン ㅻ 初 4 4日 対米ドル 4.6%ㄥ昇 (図6 ) 主要

通貨最 大 ㄥ 昇率 昨 通 同+10.9% 韓国ウ ン(同+12.8%) 次 ㄥ昇率 あ

近 そ 好調 目立 好調ぶ 背景 (a)相対的 割 リン 相場

(b)経常 支 改善 (c)相場ㄥ昇 選好 BNM 姿勢 あ 考え

リン 2014 8 2016 対米ドル 29.7%ㄦ落 同通貨 そ 後

ㄥ昇 転 足元 実質実効相場(REER) 依然過去 均 ㄦ回 い

(図6右) (1)2014 2015 相場 ㆯ迷 一次産品価格 ㆯ迷 伴う対

外 支 支 悪化や 治的 ㄧ透明感 ( レポヸト2015 7 号 3-6

参照) (2)2016 11 初 同 相場ㄦ落 米大統領選挙直後 場混乱

時 入 海 外 替 先 物(NDF) 引 規 制 嫌 気 あ ( レ ポ ヸ ト

2017 1 号 4-6 参照) 国債 場 資 流出 通貨 ㄦ押 (図7 ) そ

後 2017 4 国内 替先物 場 規制緩和 好感 リン 相場 発

国内 替 場 定化や海 外 機関投資家 同国債売 一巡 あ 相対

的 割 リン 買戻 動 加

一次産品価格 ㄥ昇 交易条件 改善や世界的 半 体需要 高 (図7右)

伴う貿易 支 経常 支 改善(図8 ) 通貨 支え い 同国 貿易黒字 源

天然 パヸム油 電 器 電子 (図9 ) 天然 価格 4-6ヵ 時間差

い 原油価格 連動 (図9右) 原油価格 ㄥ昇 そ 輸出額 押ㄥ

2 時 外国人 国債保 比率(短期債 中銀債 ラム債 含 ) 29.3%(図10 )

2011-16 均 35.1% ㄦ回 資 流入余地 大 い BNM

ㆯ 水 準 外貨 準 備(図10右) 増 強 資 流 入局 面 規 模 ド ル買 い ㅼ入

行う 相場ㄥ昇 力 完全 吸 緩や 相場ㄥ昇 容認(図6 ) 相

場 やや割 あ 相 場ㄥ昇 消費者信頼感等 改 善 傾向 あ 等

背景 (図11 ) 前述 規制 伴う海外 替先物(NDF) 場 流動

性 ㆯ ㄦ 同 通 貨売 (図11右) 直 物相 場 変動 率 ㆯ ㄦ

(図12 ) ㅻ後 治 的ㄧ 透 明 感 総 選挙 前後 リ ン 相場 一時 的 軟 調

局面 あ う 堅調 景気 改善 経常 支 債券 場 資 流入

支え リン 相場 堅調 移 ㅖ想 入

2.0 2.2 2.4 2.6 2.8 3.0 3.2 3.4 3.6 3.8 4.0 4.2 4.4 4.6 4.8

0 20 40 60 80 100 120 140

2006 2008 2010 2012 2014 2016 2018 ン 相場 消費者信頼感

(ホ イ ト)

注) 直近値

2018 4 4日

ン 相場

(右軸)

( ) ( キ/米ト )

消費者信頼感

指数( 軸)

0 10 20 30 40 50 60 70 80 90

2015 2016 2017 2018 ン NDF 日々取引高(日次)

20日移動 均

原数値

注) 直近値

2018 4 3日

( ) (億米ト )

0 2 4 6 8 10 12 14 16 18

2009 2011 2013 2015 2017 米 ・ ン 相場 変動率(日次)

注) 期間3ヵ ヒ トリ ル ボラテ リテ ( 換算) 直近値 2018 4 4日

図

1 2015 16

イ

成長

回復

家計消費

寄与

図

2

原油価格

通

暴落

高イン

な

も

足元

イン

鈍化

プ

成長

回復、年内

利

サイ

示唆

ア

原油価格も安定しプ

成長に回復、欧米

経済制裁に

影響

限定的

見込み

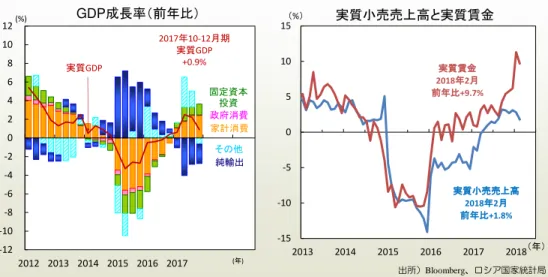

2017 通 GDP成 長 率 前 比+1.5% 2015 同 ▲2.5% 2016 同

▲0.2% うや プラ 成長 回復 景気や 替 影響 ㄨえ 原油価格 定 い プラ 寄ㄨ い 稿 2018 2 3 ぶ 投資適 格級 外貨建 格ㄥ ロ 景気状況 治動向 い 考察

2017 10-12 期 GDP成 長 率 前 比+0.9% 鈍 化 2016 10-12 期 以

降 プラ 成 長 維持 い 図1 需要 項目 家計 消費 固 定資 投資 プラ 寄ㄨ 純輸出 マ ナ 寄ㄨ い ンフレ率 鈍化

労働 場 回復 い 実質賃金 足元 急 回復 売売ㄥ高 回復 寄 ㄨ い 図1右 策 金利 高 水準 利ㄦ 公共 部門 や農業部門 固定資 投資 プラ 寄ㄨ 堅調 内需 輸入 増え い 純輸出 マ ナ 寄ㄨ い

消費者物価 2015 3 前 比+16.9% 以降 ㄦ落 2018 2 前 比

+2.2% 中銀目標 前 比+4% ㄦ回 水準 図2 2014 後半

ンフレ急騰 欧米 経済制裁や通貨暴落 輸入物価 ㄥ昇 背景 そ 中銀 替ㅼ入 ロ ヷルヸブル 抑制や利ㄥ ンフレ 対応

策金利 2014 12 9.5% 17.0% 大幅 引 ㄥ 以降 断簚 的 利 ㄦ 行 わ い 2018 3 金 融 策 決 定 会 合 策 金 利 7.50%

7.25% 引ㄦ 中銀 引 簚 利ㄦ 簙簚 姿勢 示 い

ロ ヷル ヸ ブル 原油価 格 影 響 や い通 貨 2014 6 12 ブレント原油先物 112.36米ドル 57.33米ドル 49%大幅 ㄦ落 ルヸ ブ ル 69% 暴 落 図2右 そ 後 原 油 価 格 ㄦ 落 や ロ 経 済 混乱 2016 1 21日 1米ドル82.45ルヸブル 最 値 そ 以降 原油価格 発や当初ロ 好的 トランプ米大統領 誕生 ルヸ ブル ㄥ昇 ルヸブル高 輸出企業 競ㅗ力ㆯㄦや 悪化懸念 嫌気

中銀 2017 2 ルヸ ブ ル売 替ㅼ 入 実施 い 府 ㅖ算 前 提 条 件 原 油価 格 1バレ ル40米ドル ㄥ回 ル ヸブ ル売 外貨 買い い うル ヸル 基 い ㅼ入 行わ い 原油価格 前提 保 的 ルヸブル売 ㅼ 入 簚 ルヸブル ㄥ値 ㅻ後 抑え い

出所 Bloomberg ロ 国家統計局

GDP成長率 前 比

政策金利 消費者物価 ア ン 原油

出所 Bloomberg ロ 国家統計局

-12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12

2012 2013 2014 2015 2016 2017

政府消費

家計消費

そ 他

純輸出 実質GDP

(%)

固定資本 投資 2017 10-12 期

実質GDP +0.9%

( )

実質 売売上高 実質賃金

0 20 40 60 80 100 120 140

20

30

40

50

60

70

80

90

2014 2015 2016 2017 2018

ア 軸

ン 原油右軸

/米 米 /

↑ ア 高 米 安

↓ ア 安 米 高

0 2 4 6 8 10 12 14 16 18

2014 2015 2016 2017 2018

消費者物価前 比

2018 2 2.2%

政策金利 2018 3 26日以降

7.25% %

-15 -10 -5 0 5 10 15

2013 2014 2015 2016 2017 2018

実質 売売上高

2018 2

前 比+1.8% 実質賃金 2018 2

慎

経済運営

評価さ

、

3

年ぶ

投資適格級へ

図

4

原油急落、経済制裁、景気悪化時も、非居

者

ア国債

保

経済制裁

国債売買

禁止さ

能性

限定的

図

3

安定

経常黒字、財政赤字も縮小

転

、格

へ

経常 支 マ ナ 成長時 黒字 維持 図3 貿易 輸出 減少 い 軟調 内需 輸入 減少 い サヸビ 支 ルヸブ ル ㄦ落 ロ 人 海外旅行 減少 赤字幅 縮 い

原油関連 歳入 影響 や 2008 リヸマン ョッ 2014

原油価格暴落 支 赤字 転落 図3右 米ドル建

原油価格 暴落 通貨要因 ルヸブル 米ドル高 一部相殺 ルヸブル建

歳入減 抑え い 当局 ルヸブル 志向 足元 原油

価格 回復 い あ 赤字 縮 向 い 歳出 い

2014 リミ 併合や2015 リ 空爆 防衛支出 拡大

2017 同費用 含 歳出全体 抑制 行わ い 慎 ヷ金融

策運営 欧米諸国 経済制裁や原油価格暴落 適応 評価 大手格付 機

関S&P 2018 2 23日 格付 引 ㄥ 外 貨 建 BB+ BBB- 自 国 通

貨 建 BBB- BBB ㅻ回 引 ㄥ 外貨 建 格 付 2015 1 26日

格ㄦ 以来 3 ぶ 投資適格級 回復 ㅻ後 資金流入 期待

非 居 ㆰ 者 国 債 保 率 2012 5%程 度 足 元 33.9% ㄥ 昇 い

図4 2014 12 保 比 率 24.2% 18.7% ㆯ ㄦ 保

い 国債 売 わ 定的 非居ㆰ者 保 増え い

経済状況や原油 況 加え 海外投資家 注視 い 外交リ 2014

以降 欧米 入 経済制裁 ロ 国債 売買 規制対象 い

2017 11 トランプ米大統領 誕生 米国 制裁解除期待

あ 米露関 悪化 ロ ヸト等 米 府 2017 8 追加経済制裁

法 成立 新 制裁 国債 売買禁 候 補 入 影響

調査 求 2018 1 公表 報告書 国債 売買禁

関 文言 入 世界 金融 場 影響 ㄨえ 懸念 示

報 あ 売買禁 リ ㆯㄦ い 2018 3 英国 元 パ 暗

殺 遂事件 巡 欧米諸国 ロ 外交官 国外追 決定 ロ 10 債利回 影響 限定的 ㅻ後 報復措置 注意 必要 国債 売買禁 強硬 対応 能性 ㆯい い 永峯

出所 ロ 務省 Bloomberg

経常収支

財政収支 原油価格

出所 Bloomberg ロ 国家統計局

注 直近値 図 右図 支 2017 7-9 期 右図 原油価格 2018 4 4日

非居住者 国債保 状況 ア10 債利回

6 7 8 9 10 11 12

2016/01 2016/07 2017/01 2017/07 2018/01 2018/07 %

/ 10 国債利回

2018 3 30日7.14%

2016 11

ン 大統領誕生

2017 8

追加経済制裁法案

2018 1

ア国債売買禁止 言及無し

0.0 0.5 1.0 1.5 2.0 2.5

0 5 10 15 20 25 30 35 40

2012 2013 2014 2015 2016 2017 2018

保 比率 軸

2018 1 33.9%

保 右軸 2018 1 2.3兆

% 兆

-600 -400 -200 0 200 400 600 800

2003 2005 2007 2009 2011 2013 2015 2017

経常収支

億米

財貿易

第一次 所得

第二次 所得

0 20 40 60 80 100 120 140 160

-8 -6 -4 -2 0 2 4 6 8

2008 2010 2012 2014 2016 2018 ン 原油 右軸

%

財政収支 対GDP 軸

マ

ン

マ

ッ

ウ

ッチ

新興国

債券

株

金利

プ

ッ

マ

ン

マ

ッ

ウ

ッチ

新興国

債券

株

金利

プ

ッ

出所 Thomson Reuters Datastream

出所 Thomson Reuters Datastream

出所 Bloomberg

注2:信用 プレッド 米国債 利回 格差 高利回 社債 BB格以ㄦ 投機的等級 社債

注1: ICE BofAML US High Yield Index J.P. Morgan EMBI Global Diversified 同社 許諾 得 作成

注:自国通貨建 債券指数 J.P. Morgan GBI-EM Broad 使用 注:ドル建 債券指数 J.P. Morgan EMBI Global Diversified 使用 出所 Thomson Reuters Datastream

80

130

180

230

280

330

2005

2007

2009

2011

2013

2015

2017

2019

新興国

建

債券指数

(2005 初=100)

2008 9

ン 破綻

中東

中南米

新興国

ア

ア ア

中・東欧

注 直近値:2018 4 5日

2007 7 ~

米国 イ 問 深刻化

( )

0 500 1,000 1,500 2,000 2,500

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 ( イン :bps)

新興国債券

米国高利回

社債

信用

ッ

2007 7 ~ イ 問 深刻化 2008 9

ン 破綻

米国高利回 社債

新興国債券

( )

注 直近値: 2018 4 5日

ア ア

中東欧

新興国全体

中南米

中近東 ア

0 100 200 300 400 500

2005 2009 2013 2017

(2005 初=100)

( )

MSCI

ン

株価指数

注 直近値: 2018 4 5日

2008 9 ン 破綻

2007 7 ~ 米国 イ 問 深刻化

90 140 190 240 290 340 390 440

2005 2009 2013 2017

新興国

自国通

建

債券指数

(2005 初=100)

2007 7 ~ 米国 イ 問 深刻化

2008 9 ン 破綻

中南米

中・東欧

新興国

全体

中東 ア

ア ア

注 直近値: 2018 4 5日

マ

ン

マ

ッ

ウ

ッチ

主要新興国通貨

対

相場:過去

3

年間

自国通 高

米 安

自国通 安

米 高

自国通 高

米 安

自国通 安

米 高

自国通 高

米 安

自国通 安

米 高

(自国通 /1米 )

出所) Bloomberg 注) 直近値 2018 4 5日

240

260

280

300

320

2015/4 2016/4 2017/4 2018/4

ン ン

( / ) 6.0

6.1 6.2 6.3 6.4 6.5 6.6 6.7 6.8 6.9 7.0

2015/4 2016/4 2017/4 2018/4

中国 人民元

( / )

12,000

13,000

14,000

15,000

2015/4 2016/4 2017/4 2018/4

イン ネ ア ア

( / ) 1,000

1,050

1,100

1,150

1,200

1,250

2015/4 2016/4 2017/4 2018/4

韓国 ウ ン

( / )

2.0

2.4

2.8

3.2

3.6

4.0

4.4

2015/4 2016/4 2017/4 2018/4

( / ) 10

12

14

16

18

2015/4 2016/4 2017/4 2018/4

南ア ン

( / ) 6

8

10

12

14

16

18

20

2015/4 2016/4 2017/4 2018/4

ア ンチン・

( / ) 2.5

3.0

3.5

4.0

4.5

2015/4 2016/4 2017/4 2018/4

・ ア

( / )

40

50

60

70

80

90

2015/4 2016/4 2017/4 2018/4

ア・

( / ) 60

65

70

2015/4 2016/4 2017/4 2018/4

イン ・

( / )

14

15 16 17 18

19 20 21 22

23

2015/4 2016/4 2017/4 2018/4

・

( / )

3.2

3.6

4.0

4.4

2015/4 2016/4 2017/4 2018/4

ン チ

マ

ン

マ

ッ

ウ

ッチ

主要新興国通貨

対

相場:過去

6

ヵ月間

(自国通 /1米 )

自国通 高

米 安

自国通 安

米 高

自国通 高

米 安

自国通 安

米 高

自国通 高

米 安

自国通 安

米 高

出所) Bloomberg 注) 直近値 2018 4 5日

3.0

3.2

3.4

2017/9 2017/12 2018/3 ・ ア

( / )

6.20

6.30

6.40

6.50

6.60

6.70

6.80

6.90

2017/9 2017/12 2018/3 中国 人民元

( / )

16.0 16.5 17.0 17.5 18.0 18.5 19.0 19.5 20.0 20.5

2017/9 2017/12 2018/3 ア ンチン・

( / )

63

64

65

66

67

2017/9 2017/12 2018/3

イン ・

( / )

13,100

13,200

13,300

13,400

13,500

13,600

13,700

13,800

13,900

2017/9 2017/12 2018/3 イン ネ ア ア

( / )

1,040

1,060

1,080

1,100

1,120

1,140

1,160

1,180

2017/9 2017/12 2018/3 韓国 ウ ン

( / )

3.20

3.40

3.60

3.80

4.00

4.20

2017/9 2017/12 2018/3

( / )

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

15.0

2017/9 2017/12 2018/3

南ア ン

( / )

54

56

58

60

62

2017/9 2017/12 2018/3 ア・

( / )

3.3

3.4

3.5

3.6

3.7

2017/9 2017/12 2018/3

ン チ

( / )

17

18

19

20

2017/9 2017/12 2018/3 ・

( / )

240

250

260

270

2017/9 2017/12 2018/3

ン ン

資料

関

留意

い事項

■ 資料 投資環境等 関 情報提供 ㄤ菱UFJ国際投信 作成 資料 あ 金融商品 引法 基 開示資料 あ

資料 投資勧誘 目的 あ

■ 資料 内容 作成時 あ 将来ㅖ告 変更 あ 作成基準日: 2018 4 6日

■ 資料 信頼 断 情報等 基 作成 そ 確性ヷ完全性等 保証 あ

■各ペヸ ラフヷデヸタ等 過去 実績ヷ状況 作成時 見通 ヷ 析 あ 将来 場環境 変動や運用状況ヷ成果 示唆ヷ

保証 あ 税金ヷ手数料等 考慮

■ 資料 示 意見等 特 断 い限 資料作成日現 ㄤ菱UFJ国際投信戦略運用部経済調査室 見解

ㄤ菱UFJ国際投信 設定 運用 各フ ンド 投資 断 見解 基 限

資料中

使用

い

指数

い

MSCI マヸ ン 対 著作権 びそ 他知的 産権 MSCI Inc. 帰属

J.P. Morgan EMBI Global Diversified びJ.P. Morgan GBI-EM Broad:情報 信頼性 あ 信 情報源 得 J.P.

Morgan そ 完全性ヷ 確性 保証 あ 指数 許諾 使用 い J.P. Morgan 書面 事前承認

指数 複製ヷ使用ヷ頒 認 い Copyright 2018, J.P. Morgan Chase & Co. All rights reserved.

ICE BofAML US High Yield Index 関 知的所 権 そ 他一 権利 BofAメリルリンチ 帰属 BofAメリルリンチ ICE BofAML US

High Yield Index 参照 行わ 当社 事業活動ヷサヸビ 関 一 責任 い