第 20 章 物流・インフラ

物流・インフラ

第20章

主要な国際空港と港湾の位置

1.

タイには多くの空港が存在するが、中でも主要な空港として以下の 7 空港、主な港湾としては 4 港が挙げられる(図表 20-1)。 図表 20-1 主な空港と港湾 (出所)各種資料より作成 地図は「白地図専門店」(http://www.freemap.jp/)港湾

2.

タイの主な港湾はレムチャバン港、クロントイ港、マプタプット港、ソンクラー港であり、中 でも、レムチャバン港とクロントイ港が中心的な役割を果たしている。 レムチャバン港 (1) 1991 年に開港したタイ最大の貿易港である。A~D の 4 つの区画と危険物倉庫や造船所等のそ の他区画からなり、総敷地面積は 2,572 エーカーである。全体で、コンテナターミナルが7ヵ所、タイの投資環境

多目的ターミナル1ヵ所、Ro-Ro ターミナル20

1ヵ所、旅客/Ro-Ro ターミナル1ヵ所、雑貨ター ミナル1ヵ所、シップヤードターミナル1ヵ所を有する。

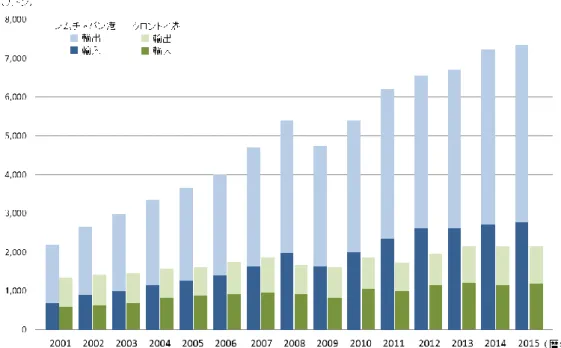

図表 20-2 レムチャバン港とクロントイ港の取扱貨物量

(出所)Port Authority of Thailand より作成

2001 年時点では、レムチャバン港とクロントイ港の輸入貨物取扱量はほぼ同水準、輸出貨物で はレムチャバン港がクロントイ港の 2 倍の取扱量であったが、2015 年時点では輸入貨物が 2.3 倍、 輸出貨物で 4.8 倍の差が発生している(図表 20-2)。 バンコクとの間には高速道路が整備されており、バンコク郊外のラッカバン内陸コンテナ・デ ポとの間は鉄道でも結ばれている。レムチャバン港の貨物取扱の増大に伴い、トラック輸送の拡 大による港周辺の渋滞慢性化が問題となっている。 クロントイ港 (2) 首都バンコクにある港で、レムチャバン港が稼働するまではタイの中心となる港であった。し かし、河川港で大型船の寄港に限界があること、都市部に存在するため拡張にも限界があること などから、外資進出によるタイ国内での生産の拡大、原材料輸入の増大、製品輸出の増大に対応 することが難しくなった。 日本企業への取材では、近隣アジア向けではクロントイ港が使われることが多いとのことであ った。但し、設備の老朽化による故障も多く、貨物積み下ろしに時間がかかることが常態化して 20 クレーンを使うことなく、トレーラー等が自走で貨物を船内に搬入/搬出可能な Ro-Ro 船用のターミナル。

第 20 章 物流・インフラ おり、在庫管理が難しくなるなど弊害が出ているという。 マプタプット港 (3) バンコク南東のラヨーン県に位置する工業港であり、開港は 1992 年。航路や船会社等による利 用制限のない公共埠頭と、特定の利用者・品目等に限られる専門埠頭がある。専門埠頭では、化 学肥料や石油製品、液化天然ガス等が扱われている。 ソンクラー港 (4) タイ南部、マレー半島のタイランド湾に面するソンクラー県に位置する。総敷地面積は 10ha で あり、バースは 3 本で総延長 510m、喫水 7.5m、船長 173m まで入港可能である。主な輸出貨物は 天然ゴムや冷凍海産物、家具等であり、主な輸入品目は冷凍マグロ、機械等である。

空港

3.

タイの主な国際空港は、スワンナプーム、ドンムアン、チェンマイ、ハジャイ、プーケット、 チェンライ、サムイの 7 空港である。この内、サムイ以外の空港はタイ国営空港会社が運営して おり、国際線発着便数等の統計データが公表されている。同データによると、2015 年の上記 6 空 港の国内線・国際線を合わせた発着便総数は 73 万便、乗降客数は 1.1 億人であった。その内、ス ワンナプームが発着便数、乗降客数、貨物取扱量のいずれにおいても最大となっている。便数、 乗降客数では 4 割から 5 割を占め、特に、貨物取扱量では、6 空港の総計 135 万トンの内、タイ 全体の 9 割を占めている。国際航空貨物の取扱はほぼスワンナプームに集中していることが窺え る(図表 20-3)。 図表 20-3 主な空港(タイ国営空港会社運営空港)(出所)Airports of Thailand Public Company Limited “2015 Traffic Report”より作成

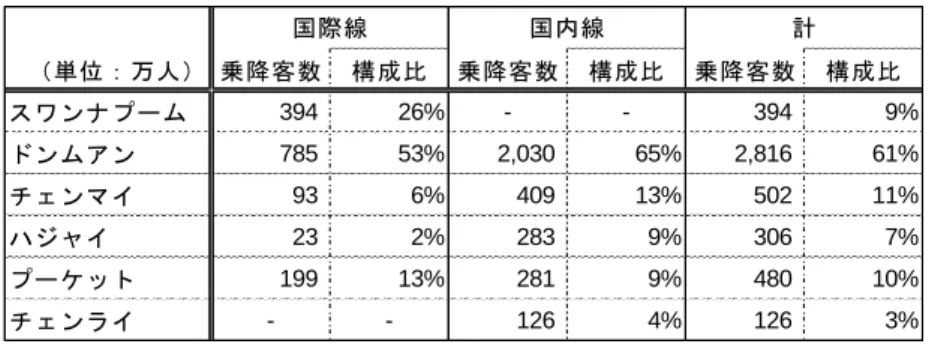

一方、国内線については、タイ運輸省が上記 6 空港を含む 36 空港の発着便数のデータを公表し ている。そのデータによると、2015 年の国内線発着便総数は 52 万便である。最大の発着便数は (回) 構成比 (万人) 構成比 (万トン) 構成比 スワンナプーム 317,066 44% 5,290 48% 123 91% ドンムアン 224,074 31% 3,030 28% 5 3% チェンマイ 63,843 9% 837 8% 2 1% ハジャイ 24,607 3% 364 3% 1 1% プーケット 84,758 12% 1,286 12% 4 3% チェンライ 13,402 2% 175 2% 1 0% 計 727,750 100% 10,982 100% 135 100% 発着回数 乗降客数 貨物

タイの投資環境 ドンムアン空港の 16 万便で、全体の 30%を占めている。スワンナプーム空港は 7 万便(構成比 13%)と、ドンムアン空港に次いでいる(図表 20-4)。 図表 20-4 国内線の発着便総数(2015 年) (出所)Ministry of Transport より作成 スワンナプーム空港 (1) バンコクから東に 25 ㎞の位置にある国際空港であり、総面積は 3,200ha。長さ 4,000m×幅 60m と、長さ 3,700m×幅 60m の 2 本の滑走路を有する。年間最大乗降客数は 4,500 万人であり、1 時 間あたりの最大発着便数は 76 便、貨物の最大取扱可能量は 300 万トンである。 現在、7 つのコンコース棟(A、B、C、D、E、F、G)があり、コンコース A が国内便用、コン コース B は午後 9 時から午前 4 時の間の国際線用、コンコース C~G がフルタイムの国際線用コン コースとなっている。空港を運営する AOT(Airport of Thailand)は、コンコース棟の増設等によ り 2019 年までに年間最大乗降客数を 6,000 万人まで拡大する計画を立てている。 ドンムアン空港 (2) バンコクの中心地から北へ約 20 ㎞の地点に位置し、スワンナプーム稼働以前は主力の国際空港 であった。長さ 3,700m×幅 60m、長さ 3,500m×幅 45m の 2 本の滑走路を有し、1 時間あたりの最 大発着便数は 60 便、年間最大乗降客数は 1,600 万人である。2015 年時点、19 の航空会社がドン ムアンで定期便を運航しているが、その内 15 社は格安航空会社(LCC)であるように、ドンムア ンは LCC の拠点となっている(図表 20-5、20-6)。 アユタヤから近いこともあり、ドンムアン空港の再利用が始まっている。現在、LCC 便を利用 した貨物輸送も行われているが、旅客便による貨物輸送であること、LCC が保有する機体が大き くないことから、大量の貨物を一度に輸送する場合には適していない。

第 20 章 物流・インフラ

図表 20-5 主要国際空港の LCC 発着便数(2015 年)

(出所)Airports of Thailand Public Company Limited より作成

図表 20-6 主要国際空港の LCC 乗降客数(2015 年)

(出所)Airports of Thailand Public Company Limited より作成

道路

4.

タイ国内では道路整備が進んでおり、高速道路(自動車専用道路)網は全長 70,000 ㎞に達する (2015 年 12 月時点)。このうち、舗装されていない、または工事中の部分は合わせて 1,500 ㎞程 度で、全長の 98%が舗装されている。また、国際幹線道路網である「アジアハイウェイ」につい ても、メコン諸国を結ぶ「東西経済回廊」を始め 9 路線がタイ国内を通っており、その全長は 5,000 ㎞を超えているなど、国際交通網の要衝となっている。 タイの貨物輸送量に占める道路輸送は 8 割を超えており、道路輸送が最も重要な輸送手段とな っている(図表 20-7)。 (単位:便) 発着便数 構成比 発着便数 構成比 発着便数 構成比 スワンナプーム 25,898 26% - - 25,898 8% ドンムアン 52,616 52% 142,969 67% 195,586 62% チェンマイ 6,773 7% 26,569 12% 33,342 11% ハジャイ 1,704 2% 17,550 8% 19,254 6% プーケット 13,644 14% 19,236 9% 32,880 10% チェンライ - - 8,115 4% 8,115 3% 国際線 国内線 計 (単位:万人) 乗降客数 構成比 乗降客数 構成比 乗降客数 構成比 スワンナプーム 394 26% - - 394 9% ドンムアン 785 53% 2,030 65% 2,816 61% チェンマイ 93 6% 409 13% 502 11% ハジャイ 23 2% 283 9% 306 7% プーケット 199 13% 281 9% 480 10% チェンライ - - 126 4% 126 3% 国際線 国内線 計タイの投資環境 図表 20-7 チャネル別貨物輸送量(2014 年) (出所)Ministry of Transport より作成 タイでの自動車登録台数は着実に増大しており(図表 20-8)、特にバンコクでは渋滞が問題とな っている。これを受け、タイ政府はバンコクでの渋滞緩和策の一環として地下鉄や高架鉄道など 公共交通機関の整備を進めている(後述)。 図表 20-8 タイの自動車登録台数推移

(出所)Department of Land Transport より作成

鉄道

5.

タイの鉄道は 1889 年に開業し、第 2 次世界大戦後の 1951 年にタイ国有鉄道として統合された。 現状、道路ほど整備は進んでいない。主な路線はバンコクを起点に、北線、南線、北東線、東線 の 4 種である。その中で、日本企業が物流で利用している路線は、主に南線と東線である。その 他の路線は、線路状態の悪さや大幅な遅延が発生するなどの理由から、物流ではあまり利用され ていない。第 20 章 物流・インフラ 図表 20-9 主な鉄道路線と所要時間・運賃 ※1: バンコク~アランヤプラテートは普通車、バンコク~ノンカイは急行の所要時間、その他は特急の所要 時間 ※2: 運賃の他に、列車種別(快速~特急)による料金、エアコン付き車両の場合はエアコン料金、寝台利用 時の寝台料金が、距離、座席クラス、上段/下段(寝台の場合)に応じて加算される

(出所)State Railway of Thailand ウェブサイトより作成

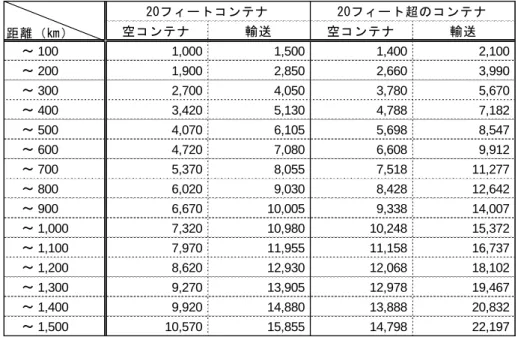

図表 20-9 は主な鉄道路線の所要時間および運賃をまとめたものである。距離や列車種別、クラ ス等に応じ料金が設定されている。例えば、バンコクと北部の主要都市であるチェンマイとの間 で特急、1 等車の寝台(下段)を利用する場合の料金は 1,453 バーツ(約 4,650 円)、寝台を上下 貸切で個室として利用する場合は 1,953 バーツ(約 6,250 円)となる。 図表 22-10 は鉄道のコンテナ輸送を利用した場合の料金である。それぞれ片道の料金であるが、 「空コンテナ」は、片荷となり、空のままコンテナを移動しなければならない場合の料金である。 図表 20-10 鉄道によるコンテナ輸送料金(単位:バーツ) (注) 単位は 1 コンテナあたりの料金

(出所)State Railway of Thailand ウェブサイトより作成

1等 2等 3等 北線 バンコク~チェンマイ 751 11~13 593 281 121 バンコク~スンガイコーロク 1,159 20 893 417 180 バンコク~パダンブサール 990 17 767 360 156 東線 バンコク~アランヤプラテート 255 4.5~5.5 222 111 48 バンコク~ノンカイ 621 9.5~10.5 497 238 103 バンコク~ウボンラチャタニ 575 8~10 460 221 95 運賃(バーツ)※2 距離(㎞) 所要時間※1 南線 北東線 空コンテナ 輸送 空コンテナ 輸送 ~ 100 1,000 1,500 1,400 2,100 ~ 200 1,900 2,850 2,660 3,990 ~ 300 2,700 4,050 3,780 5,670 ~ 400 3,420 5,130 4,788 7,182 ~ 500 4,070 6,105 5,698 8,547 ~ 600 4,720 7,080 6,608 9,912 ~ 700 5,370 8,055 7,518 11,277 ~ 800 6,020 9,030 8,428 12,642 ~ 900 6,670 10,005 9,338 14,007 ~ 1,000 7,320 10,980 10,248 15,372 ~ 1,100 7,970 11,955 11,158 16,737 ~ 1,200 8,620 12,930 12,068 18,102 ~ 1,300 9,270 13,905 12,978 19,467 ~ 1,400 9,920 14,880 13,888 20,832 ~ 1,500 10,570 15,855 14,798 22,197 距離(㎞) 20フィートコンテナ 20フィート超のコンテナ

タイの投資環境

高架鉄道・地下鉄

6.

急速にモータリゼーションが進む中、首都バンコクでは渋滞とそれによる環境問題が深刻とな り、その緩和策として公共交通機関の整備が進められてきた。その代表とも言えるのが高架鉄道 (BTS21Sky Train)と地下鉄(Mass Rapid Transit:MRT)である。

高架鉄道(BTS Sky Train) (1) 地上 12m の高架を走行する公共交通機関で、1999 年 12 月 5 日に初の BTS であるスクンビット 線が開業し、2016 年 11 月時点で 2 路線(スクンビット線、シーロム線)が運行している。スク ンビット線は、モチット駅~ベアリング駅間の 22 駅 22.25 ㎞を 39 分でつなぎ、シーロム線はナ ショナルスタジアム駅~バンワー駅間の 13 駅 14.2 ㎞を 23 分でつないでいる。2 路線はサイアム 駅で接続し、乗換が可能である。運賃は初乗り 10~15 バーツ(乗降駅により異なる)で、最大 52 バーツである。 地下鉄(MRT) (2) 現在、2004 年 7 月 3 日開業のブルーラインと 2016 年 8 月 6 日開業のパープルラインの 2 路線 が運行している。ブルーラインはバンスー駅~フアランポーン駅間の 18 駅 20.8 ㎞、パープルラ インはタオプーン駅~クロンバンパイ駅間の 16 駅 23 ㎞を結んでいる。2016 年 12 月時点ではこ の 2 路線は接続されておらず、ブルーラインのバンスー駅とパープルラインのタオプーン駅間は、 シャトルバス等での移動が必要である。今後、両路線は接続される計画である。料金は、ブルー ラインが初乗り 16 バーツ、最大 42 バーツ、パープルラインは初乗り 14 バーツ、最大 42 バーツ である(図表 20-11)。 尚、パープルラインは、日本企業が車両の供給(総合車両製作所)と設備メンテナンス(JR 東 日本、丸紅、東芝)に参画している。 図表 20-11 路線図(左)とパープルラインのトークン販売機(右) (出所)現地調査時に撮影 21

第 20 章 物流・インフラ

電力

7.

タイの発電事業者は国営企業であるタイ発電公社(Electricity Generating Authority of Thailand: EGAT)、民間の独立発電事業者(Independent Power Producer:IPP)、小規模発電事業者(Small Power Producer:SPP)がある。EGAT は自社で発電した電力に加え、IPP/SPP の電力、更に近隣諸国か ら電力を購入し、配電事業者に供給している。

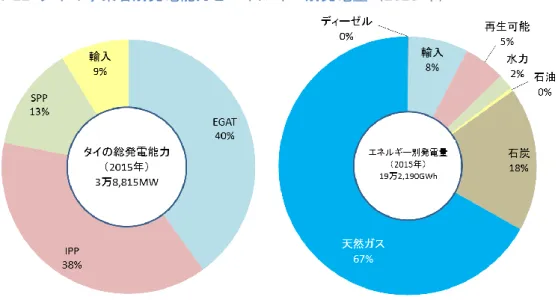

2015 年のタイ全体の発電能力(輸入含む)は約 39 千 MW であり、このうち、EGAT16 千 MW (構成比 40%)、IPP15 千 MW(同 38%)の電力を供給している。2001 年時点では EGAT と IPP の発電量の差は大きく、構成比でそれぞれ約 70%、約 20%だったが、年々IPP が発電能力を拡大 し、2015 年にはほぼ同じ水準にまでなった。尚、エネルギー別の発電量では、天然ガスが発電量 全体の 7 割を占め圧倒的なシェアとなっている(図表 20-12)。

図表 20-12 タイの事業者別発電能力とエネルギー別発電量(2015 年)

(出所)Electricity Generating Authority of Thailand より作成

配電事業は、首都圏に配電する首都圏配電公社(Metropolitan Electricity Authority:MEA)と、 それ以外の地域に配電する地方配電公社(Provincial Electricity Authority:PEA)が担っている。

日系企業へのヒアリングでは、工業団地を通じた電力供給に関しては停電はほとんどなく、電 力供給に問題は無いとの声が多かった。ただ、一部では停電、電圧の安定性で問題があり、設備 ごとに安定器等の接続が必要との声も聞かれた。

水道

8.

タイでは国民への飲み水の安定供給のため、水道設備の整備が進められており、バンコクでの 水需要の大幅な増加を踏まえ、1967 年にノンターブリ、サムートプラカーン、トンブリとバンコ クの水道事業が統合され首都圏水道公社(Metropolitan Waterworks Authority:MWA)が設立され た。一方、その他の地域の水道事業は保険省と公共事業省が所管していたが、1972 年に地方水道タイの投資環境

公社(Provincial Waterworks Authority:PWA)の設立に伴い、同公社に移管されることとなった。 現在もこの 2 つの水道公社がタイの水道事業の中核である。水道料金は両公社で異なり、全国統 一の料金体系とはなっていない(図表 20-13、20-14)。

図表 20-13 MWA の水道料金

(出所)Metropolitan Waterworks Authority のウェブサイトより作成

図表 20-14 PWA の水道料金(business partnership area※の事例)

(注 1) business partnership area の適用エリアは以下のとおり

Chachoengsao, Bang Pakong, Rayong, Pathum Thani, Rangsit, Thanyaburi, Khlong Luang, Ratchaburi, Samut Songkhram, Om Noi, Samphran, Samut Sakhon, Nakhon Sawan, Chon Buri, Pattaya, Laem Chabang, Sriracha, Phanat Nikhom, Ban Bueng.

(出所)Provincial Waterworks Authority のウェブサイトより作成

利用量(m3) 料金(バーツ/m 3) 最低45バーツ 利用量(m 3) 料金(バーツ/m3) 最低90バーツ 1-30 8.50 0-10 9.50 31-40 10.03 11-20 10.70 41-50 10.35 21-30 10.95 51-60 10.68 31-40 13.21 61-70 11.00 41-50 13.54 71-80 11.33 51-60 13.86 81-90 12.50 61-80 14.19 91-100 12.82 81-100 14.51 101-120 13.15 101-120 14.84 121-160 13.47 121-160 15.16 161-200 13.80 161-200 15.49 200- 14.45 200- 15.81 住宅用 商店、政府機関、 国営企業、製造業用 住宅 政府機関、 小規模事業 国営企業、 大規模事業 最低50バーツ 最低150バーツ 最低300バーツ 0-10 10.20 17.00 18.25 11-20 16.00 20.00 21.50 21-30 19.00 21.00 25.50 31-50 21.20 22.00 28.50 51-80 23.00 23.00 31.00 81-100 24.00 31.25 31.25 101-300 27.40 31.50 31.50 301-1,000 27.50 31.75 31.75 1001-2,000 27.60 32.00 32.00 2,001-3,000 27.80 32.25 32.25 3,000- 28.00 32.50 32.50 利用量(m3)

第 20 章 物流・インフラ

ガス

9.

タイでは、都市ガスはなく、LPG が主体であるため、ガスはボンベごとの交換またはタンクへ 供給される。日本貿易振興機構(JETRO)の「投資コスト比較」によると、料金は以下の通りで ある(図表 20-15)。 図表 20-15 ガス料金通信

10.

電話 (1) タイの電話普及率は図表 20-16 の通りであり、固定電話については家計の普及率を、携帯電話 については個人の普及率を示した。固定電話は特に首都圏で普及率が高く、2007 年時点では 138% に達していたが、携帯電話の普及が進むにつれ、固定電話の普及率は低下し、2015 年では 65%に 半減している。一方、携帯電話は 2006 年の 61%から 2014 年には 145%に達するなど、急速に普 及してきたが、2015 年には普及率は 126%に低下した。現在、携帯電話の支払方式は、前払式が 後払式の約 5 倍であり、圧倒的に前払式が多い。 図表 20-16 電話(固定・携帯)普及率(出所)Office of The National Broadcasting and Telecommunications Commission より作成

固定電話 (2)

これまで、主な固定電話の事業者は TOT と TRUE、TT&T の 3 社であった。TOT が全国をカバ

種別 料金 (バーツ/kg) 業務用 24 一般用 18 計 首都圏 その他 計 後払式 前払式 % % % % % % 2006 40.00 136.62 21.87 61.19 7.94 53.25 2007 41.61 138.48 23.22 80.21 8.30 71.91 2008 38.93 132.81 22.10 93.01 9.75 83.26 2009 36.80 125.03 21.08 98.58 10.54 88.04 2010 35.08 119.88 20.01 108.81 11.01 97.80 2011 33.33 118.28 18.68 116.97 11.99 104.98 2012 31.71 114.61 17.47 127.85 14.71 113.14 2013 29.97 105.43 17.05 139.22 16.90 122.32 2014 27.62 70.04 16.81 144.91 19.18 125.73 2015 25.77 64.94 15.79 126.12 21.79 104.33 固定電話家計普及率 携帯電話普及率

タイの投資環境

ーし、国内通話と、国際通話事業も行いつつ、回線を提供することで、TRUE がバンコク市内、 TT&T がバンコク以外の地域をカバーしてきた。しかし、TT&T の経営難や、2018 年に TRUE、 TT&T 両社と TOT の契約が終了することから、TOT が両社の事業を引き継ぎ、TOT が唯一の固定 電話事業者として業務を継続することとなる。 尚、2015 年時点のタイ全国の固定電話回線数は 490 万回線で、このうち、TOT が 315 万回線(64%)、 TRUE が 138 万回線(28%)、TT&T は 42 万回線(8%)となっている。 電話料金については、TOT は 2017 年 12 月末までのプロモーション料金を導入しており、平日 の 1 分あたり国内電話料金は時間帯により 0.5 バーツから 1.5 バーツとなっている(図表 20-17)。 図表 20-17 TOT の国内電話料金(2017 年 12 月 31 日までのプロモーション料金) (出所)TOT ウェブサイトより作成

国際電話では、公衆電話回線網を利用したサービス(007)と VoIP(Voice over Internet Protocol) を利用したサービス(008)が提供されている。007 は 229 ヵ国・地域をカバーし、国により 1 分 あたり 9 バーツ(約 30 円)から 45 バーツ(約 140 円)の価格帯となっている(日本向けは 9 バ

ーツ)。また、008 は 007 よりも安い料金が設定されている。

携帯電話 (3)

2015 年時点の携帯電話契約者数は 1 億人超であり、主な事業者は Advanced Info Service (AIS)、 Total Access Communication (DTAC)、TRUE Move、Jasmine である。最大手の AIS の契約者数は 4,100 万人、2 位の DTAC は 2,450 万人であり(いずれも 2016 年)、2G、3G、4G のサービスが提供され ている。 携帯電話会社各社は、音声通話のみ、インターネット利用のみ、音声通話・インターネット込 みの料金プランを始め各種上限付き、前払式、後払式など、多数のプランを用意している。 インターネット (4)

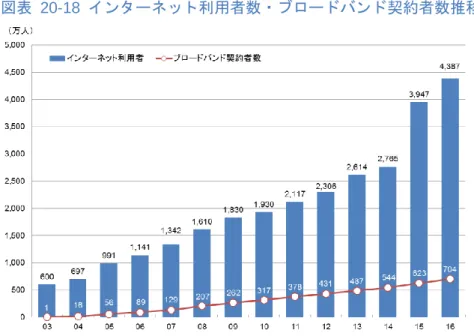

国家放送通信委員会(National Broadcasting and Telecommunications Commission, NBTC)のデータ によると、2016 年のタイのインターネット利用者数は約 4,400 万人、ブロードバンド(xDSL、FTTx 等)契約者数は約 700 万人である(図表 20-18)。 時間帯 料金(バーツ/分) 7:00-17:59 1.50 18:00-21.59 1.00 22:00-06:59 0.50 7:00-17:59 1.50 18:00-21.59 0.75 22:00-06:59 0.50 月曜~金曜 土・日・祝日

第 20 章 物流・インフラ

図表 20-18 インターネット利用者数・ブロードバンド契約者数推移

(出所)NBTC “Thai Telecom Industry Database”より作成

ITU(国際電気通信連合)のデータ(2015 年)を用いて ASEAN 諸国のインターネット普及の 状況とブロードバンド利用の状況を比較すると、人口に対するインターネット利用者の割合では タイは 39.32%と 10 ヵ国中の 6 位であった。一方、100 人あたりのブロードバンド利用者数ではタ イは 9.24 人で、シンガポール、マレーシアに次いで 3 位に位置している(図表 20-19)。 尚、2016 年 11 月の現地進出日本企業へのヒアリングでは、通信環境自体には特段の問題はな いものの、オンライン会議等では映像に遅延等が発生するとの声が聞かれた。 図表 20-19 ASEAN 諸国のインターネット利用状況比較

(出所)ITU “Global ICT developments, Time Series by Country (until 2015)” より作成

シンガポール (1) 82.10 (1) 26.40 ブルネイ (2) 71.20 (5) 8.03 マレーシア (3) 71.06 (2) 10.00 ベトナム (4) 52.72 (4) 8.14 フィリピン (5) 40.70 (6) 4.78 タイ (6) 39.32 (3) 9.24 インドネシア (7) 21.98 (7) 1.09 ミャンマー (8) 21.80 (8) 0.06 カンボジア (9) 19.00 (9) 0.53 ラオス (10) 18.20 (10) 0.52 日本(参考) 91.06 30.66 ネット利用者割合 (%) ブロードバンド利用者 (100人あたり、人)

タイの投資環境 郵便・宅配 (5) タイでは政府が 100%株式を保有するタイランド・ポストが普通郵便や書留、小包、EMS 等の 郵便事業を行っている。2016 年 1 月時点、全国の郵便局数は 3,400 局であり、郵便ポストは 23,818 基設置されている。 タイから日本へ小包を送る場合には EMS が便利である。30kg まで荷物を送ることができる。 この他、「LOGISPOST WORLD」サービスでは、1 個あたり 20~200kg までの荷物を取り扱ってい る。ちなみに、EMS の最大重量である 30kg の荷物を日本に送付した場合の送料は、EMS で 9,870 バーツ(約 31,600 円)、LOGISPOST WORLD では 5,550 バーツ(約 17,800 円)であり、LOGISPOST WORLD の料金は EMS の約半額となっている。

宅配便については、ヤマトグループの YAMATO ASIA PTE. LTD.がタイの SCG Cement-Building Materials Co., Ltd.と合弁会社を設立し、バンコク及び同周辺エリアで宅配便サービスを開始してい る。