論 文

個別原 価 計 算へ の 非度 外 視 法の 適用

片岡 洋一 * 片岡 洋人†

〈齢文要 旨〉

個別 原価計算の伝 統的方法に は,以下 で示すよう な特性が存し てい る.

第一の 特性 は,ある製 造 指 図書で指示 さ れ た 生 産 数 量の 大部分 が完成 品 とな り,一部が 仕掛品である状態で原価計算期末をむ かえ た場合で あっ て も, それ ら全て が仕掛品と し て 取り扱われてい ることである。第二 の特 性は, 減 損 費 を 独 立に把 握 しない こ とが あ げ られ る.ま た第三の特 性は,仕 損 品を補 修 し た場 合 に,補 修 指 図 書に集 計さ れ た原 価を当 初の 旧 製 造指図 書に賦課させ ることに より,補 修 活動を受けてい ない 良品に も直接に補修費を 負 担 させ る方 法を とっ てお り, 補 修が必 要と なっ た仕 損 品 その もの の原 価とそれに対 応 す

る補修費が把握さ れ ない こ とである.第四の特性は,仕損品 を補修せずに代 品 製作する場 合に,当 初の 製 造指図 書で指 示 さ れた 生 産 数 量の う ちの 一部が仕損品 となっ た ケース と

,

全 部が仕 損 品となっ た ケース とで

, 別々 の計算方 法を採 っ てお り, それ らの方法が一貫し

ない ことである.さ らに第五 の特 性 として, 製 造 指 図 書で指 示 された生 産 数 量の う ちの一 部が仕損品とな り代品 製作する場合に,代品 製 造指図書に集 計 さ れ た原価か ら仕 損 品 評 価 額 を控除し たものを仕損費とし てい ることが あ げ ら れ る.

そ こ で本研 究は, 仕損と減損が発 生 する状況に おい て, 特定製造指図書に原価をあとづ

ける場合に,上述の5つ の特性を検討 し,そ れ ら が問 題点となる ような状 況 を明ら かに して,

正確に製品原価を 測定し,かつ 有効に原価管理 を行 うた めに,個 別 原 価 計算に非 度 外 視 法 を適用 し た新しい測定方法を提案する.

こ の方 法では,個 別 原 価 計算に進捗度の概念を導入 し製造指図書ご とに完成品換算量を 用い て,製 造 指 図 書に集 計さ れ た原 価を完 成 品 原 価, 期 末 仕 掛 品 原 価, 仕 損 品 原 価, そし て減損原 価のそ れ ぞ れ に分離計算し,因 果 関係の原 則に基づ い て負担計算 (追 加 配 賦)を 行う.その結果, 正常仕損費と 正常減損費を正 しく製品原価に算入すること が可 能にな る.

〈 キ ーワー ド 〉

個 別 原 価計算 ,非 度 外 視法,仕 損 品,減 損,代 品 製 作,補 修, 進 捗 度 1998年 4 月 受 付

1998年 12 月 受 理

f東 京理 科 大 学 経 営 学 部 教 授

F一橋 大学 大学院 商学 研 究科

管 理 会 計 学 第6巻 第2号

1. は じめに

製品別 原価計算は,一般 に,適用 さ れ る 生産 形 態 と原 価 計 算 対 象の相 違 とい う観 点 か ら,

大 き く2分さ れ る. す な わ ち, 通常,見込 連 続生 産 形態に適用 さ れ, 原 価 計算対 象 が 製 品 別の 期 間生 産 数 量である総 合原価計算と,個別受注生産形態に適用 さ れ, 原価計算対 象が

特 定の各製造指図書であ らか じ め指示さ れ た生産数量である個 別原価計 算とに区 分 され る. したが っ て, 両 原価計 算に お け る 主要な相 違 点は, 基本 的に は適 用 さ れ る 生産 形 態 と原 価 計算対象が異 なる こ と に よっ て生ずる と考え られ る.

しか しなが ら, 両 原 価 計算の伝 統的方法で は, そ れ らの 違い の み に よら ない 相違点が存 在 し,個 別 原 価 計算の側 につ い て言 えば,以下で 述べ る よ うに, それ ら が個 別 原 価 計 算の 特 性を表わ す もの で はある が,状況い か ん に よっ て は問題点と な る場合がある.

まず, 個 別 原 価 計算の伝統 的方法の 第1の 特性は,あ る製 造指図書で指示 さ れ た 生産 数 量の 大部 分 が完成 品 とな り, 残 りの 一部 が仕掛品である状態で 原 価 計算期末をむ か えた場 合に おい て も, それ ら製造 指図書で指示 され た 生 産数量の すべ て が完成 品となる まで は, その すべ て が 仕 掛 品 として 取 り扱われる こ とで あ る.こ の よ うな 方 法 を, 本 論 文で は,

「一括 完 成 品 法 」と呼ぶ こ とにする.

その第 2 の特 性は, 減損 費 を独 立に把 握 しない 方 法 を採 用 して い るこ とで ある .総 合 原 価 計算に おい て も, 正常 減 損 費 度外 視 法が本 則 とされて い るが, 正 確 な 製 品 原 価の測 定 お よ び有効な原価管理 の 観点か ら は, 非 度 外視法を用い て , 各原価要素ご とに因 果 関係の 原 則に 基づ い た追 加 配賦 を行い , 減損が発生 し た とい う事 象を正 しく写像する こ とが適切で ある と さ れ て い る. し か し, 個 別 原 価計算で は, これ まで その ような主 張が さ れ た こ と が ない とい える.

また第 3の 特 性は, 仕損品が 発 生 し, これ を補修する場合において , 伝 統 的 方 法 に よ る と, 補 修 が 必 要 となっ た仕 損 品 その もの の 原価が把 握 さ れ ない ば か りで はな く, 補 修 指 図 書に 集計 され た原価 (補修費 )を当 初の 旧 製造 指 図書に賦 課 させ る こ とに よっ て , 実 際に 補修 活動を受 けた当初の 仕 損 品以外の 良品に も補修 費 を直接に負担さ せ て い るこ とで あ

る.本来は実際に補 修活動を受けた仕 損 品に対 する補 修費であるこ と を, 原価 管理 上, 少 な く と もまず 明示的に捉える こ とが必要な場合もあろう.

伝 統 的 方 法の 第4 の 特 性 と して は, 仕 損 品 を補 修せずに代 品 製 造 する場 合 におい て , 当 初の 製 造 指 図書で指 示 され た生 産 数 量の う ちの一部 が仕 損 品となっ た ケース と

, 全部が仕

損 品と なっ た ケース とで

, 仕 損 費の計 算に つ い て異な る方法を採用 し て お り, そ れ らの 計 算方 法が一貫しない こ とを指摘する必 要が ある.

さ らに第5の特性は , 仕損品 を補 修せ ず に代 品 製 造 する場 合で あっ て , 当 初の製 造指図 書で 指 示 され た 生 産 数 量の うちの 一部 が 仕 損 品となっ た時に, 代 品 製 造指 図 書 (新 製 造 指 図書)に集計さ れ た原価 (代 品の 原価 )か ら仕損品評価額を控除 し た もの を仕損費と して 取 り扱い , これ を旧製造指 図書に賦課する とい う方法を採 用して い る こ とで ある .

なお, 本 論 文 におい て , 個 別 原価 計算の伝統 的方法とは, わが 国の 「原 価 計算基準」に 基づ く方法,お よ び これ に準ずる方法をい う.

そこで 本論文で は, 生産活動に おい て仕損お よび減損が発 生 する状況を対象として ,特 定の 製 造指 図書 を発行 してそ れに製 造 原価 を集 計 しようとする場 合に, 正確に製 品原価 を測 定し, かつ 有効 に原価 管理 を行 うた め に, 個 別 原価計算の伝統的方法に み られる上 述の 5つ

の特性 を検討 し, それ ら が問 題点と な りうる場合を明ら かに し, それ らに対処 する ことを意 図 し て, 個別原価計算に非 度外視法を適用した新しい 方 法を提案する こ と を 目的と して い

る.

その た めに次 節 におい て, 個 別 原 価 計算の伝 統 的 方 法の 上述の 5 つ の特 性が問 題 点とな る場合を検討 する.、第3節に おい て は, 個別原価計 算の 第1の 特 性が問 題 点 と な る状 況を 前 提 として ,

一括完成 品法を改善した新 しい 方法の 展 開 を試み る. 第4節で は, 減 損費, 補修費, お よび仕損 費につ い ての 基礎的 な考 察を行い , 第5節に おい て は, 第3節で提示 する方法を前提 とし て, 仕損お よ び減損が 発 生 する状 況 を対象 とする製 品 原 価の 新しい測 定方法を提 案 する . さらに第 6節で は, 本 論 文で提 案 する測定方法を数値モ デルへ 適 用 す

るこ とによ りその 方 法の 特 性 を示 すこ と にする .

2. 個別 原価 計 算の伝統的方 法の特 性 と問 題 点

本 節で は, 仕損 と減 損が発生す る状 況の もと で, 特定製 造 指 図 書 別に原 価を集 計 する よ

うな場合に個 別 原価 計算の 伝統的方 法に お ける前述の 5つ の 特性が問 題点と な りうる場合 を明 らかに し, 以 後の議 論の 前提 となる考察 を行 う .

(1) 第1 の特 性 :一括 完成 品 法が問題点 となる場合

製 造指 図書で指 示さ れ た生産 数量の うち大部 分が 原価 計算期 間末まで に完成品と な り, 残りの 一部が 期 末仕掛品である よう な場 合で あっ て も, 個 別 原 価 計 算の 伝 統 的 方 法 として

の一括 完 成 品 法で は, その 製 造 指 図 書で 指 示 さ れ た 生産 数 量の すべ てが , 期 末 仕 掛 品で あ る と み な さ れ,完成品原価と期末仕 掛 品原 価 とに区分せずに,製造指図書で指 示さ れ た 生 産数量の すべ て が完 成品となっ た時 点で, そ れまで仕掛 品とみ なし てい た ものを含め て一 括し て完成品とし て扱 われ る.

管 理 会 計 学 第6巻 第2号

通 常 の個 別受注生産方式の もとで は, 契 約に よっ て 生産数量が確定 してお り, その 契約 数量 に完成品の 生 産 数 量 が 達 した時に受注 したすべ て の 完成品を一括 して顧客に引 き渡さ れ る よ うな場合が多い ,し た がっ て, 伝統 的方法で一括完成 品法が採用 さ れ てい る理 由は,

製造指図書で指示さ れ た 生 産数量の すべ て が完成品とな り,

一括 し て引き渡し が で きる状 態にい たるまで,そのすべ て が仕掛 品である とみ なし て も差 し支えが ない か ら であると思 わ れる.

しか しな が ら, こ の 一括 完 成 品 法は, 個 別 原 価 計 算 が 適 用 される典 型 的 な状 況である

「一回の 受注に よ る生産業務 をすべ て 完了 させ た うえで , その すべ て の完 成品 を一括で 引 き渡す場合 」を別とすれば, い つ で も妥 当で ある と はい え ない .すな わ ち, 「一回の 受 注

に よ る生 産 数 量 が多量で ある た め, 数 回に分 けて 引 き渡 す 場 合」, 「一回の 受 注に よ る生 産 数 量は相 対 的に 少ない が, 仕 掛 期 間が長い た めに完 成 した順 序で 引 き渡 す 場 合 」, さらに

厂一回の 受注に よ る 生産 数量が多量であり, かつ 仕掛期間が長い た め, 長 期 に わ たっ て 数 回に分 けて 引 き渡 す場合」 等につ い て, 特 定の 製造指図 書に製 造 原価を集計 する原価計算

の方 法 を適 用し てい る ときに は,

一括 完 成 品法は妥 当 な方法で あるとはい え ない . そ こで, つ ぎに具体 的な例を示し て み る こ とにする.

例 え ば, 発 注 主で ある大 規 模 小 売 企 業 か ら特 殊 仕 様の ダ イニ ン グセ ッ ト90組の 注 文 を 受け た ある家具製 造 企 業 が, その ダ イニ ングセ ッ ト6組の生 産に同時に着手で きるが, 全 部完成 する まで に は約 4 ヶ 月 を 要 し, 納 品につ い て は, 発 注 主の 全 国15 ヶ所の小 売 店 舗 に完成 した もの か ら順次15 回に分 けて 引 き渡す ケース を対象と して , その 家 具 製 造 企 業 は ,特定の 製造指 図書に製造 原価を集計する原価計算 方法 を採用 し, 受注後2 ヶ月後に決 算期をむか えた場 合につ い て考えて み る こ と にする.

こ の場合に は, その ダ イニ ン グ セ ッ トの未 完 成 分, 完成 在庫 分, お よ び完 成 引渡 分 をそれ ぞ れ に分別し て そ れ ぞ れの 原価 を計算する こ とは, 原価管理 を行 う上 で は もち ろ ん損益計算

を行 う上で も必 要不 可 欠で あるの で , 明 ら かに 一括 完成 品法 を適用 す るこ とがで きない .

なお, 上述の ような状況につ い て は, 例え ば番場[7】(120ペ ージ )におい て も, 個 別受注 生 産に よ る完成品の 「分割納入制」と, そ れに個別 原価計算を適用 する場合が記述され て お り,

「分割 納 入 制 」に関連 して, とくに個 別原 価計算と総 合 原 価計算 との相違が説明さ れ てい る. つ ぎに, 仕 損 お よび減 損 とその発 生 点に関 連 し て一

括 完成品法の問題点を 同様の例で示 して お くこ と にする.

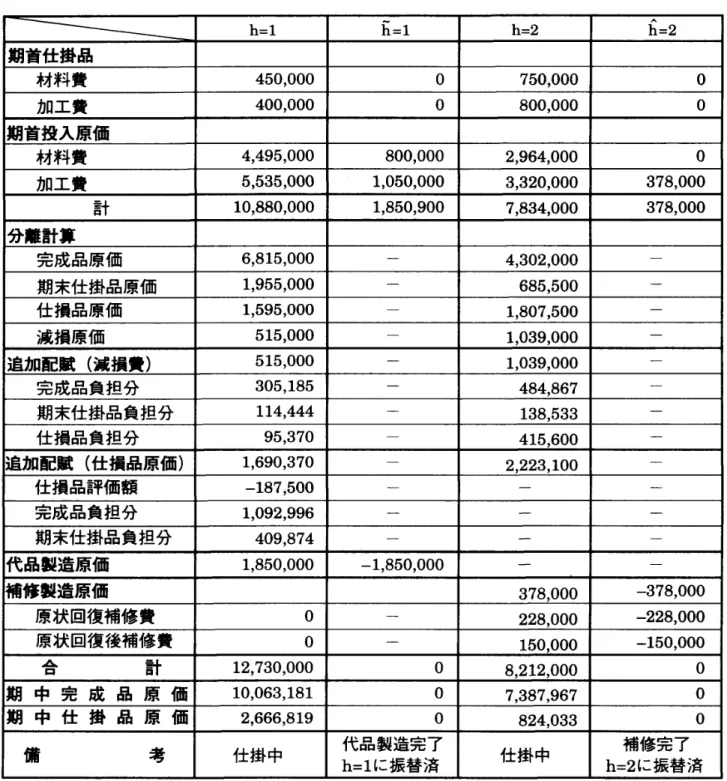

も し,上 述の 家 具の 製 造工程の 終 点におい て正 常 仕 損 が 発 生 する場 合には, こ の正 常 仕 損費を負担するの は, 完成 品だけで あ り, 仕 掛 品はこれ を まっ た く負 担 すべ きで ない . また, その 生 産工程の 113の 点で 減損が 生 じる場合で あれ ば, その 発生点を通過した期