第16回 抵当権変更・更正登記 1 被担保債権の変更 ・被担保債権が譲渡された場合には抵当権は随伴性により移転し、移転登記が必要と なり、被担保債権が弁済1されたときには抹消登記が必要となる。変更登記をすべ き場合は債権額の変更や利息・損害金の変更等があった場合である。 (1)債権額の変更 ① 債権額の変更の可否 ・債権額の変更として考えられるのは増額と減額であるが、増額とは原則として新た な金銭消費貸借であり、新規設定をしなければならない。 ・例えば5 月 1 日に金銭消費貸借契約を締結し、金 500 万円を貸し付けた後に、6 月 になり借主があと 200 万円必要なので貸してほしいと言ってきた場合には、それは 5 月 1 日の金銭消費貸借契約の変更契約ではなく、新たな金銭消費貸借契約の申し 込みとなるため、抵当権としても5 月 1 日の抵当権の変更登記ではなく、6 月に発 生した金銭消費貸借に関する新規抵当権設定になる。この考え方の基本は、金銭消 費貸借契約に同一性がなければ別債権とするものである。しかし、金銭消費貸借の 一部(金 700 万円のうちの一部金 500 万円)の抵当権設定という場合であれば、も ともと 700 万円の債権はあるのだから、500 万円の債権を 700 万円に増額する変更 登記は可能ということになる。また単発の金銭消費貸借契約ではなく、分割貸付け のような契約の場合には数回に分けて融資を実行するため、当該契約に基づく2 回 目以降の融資金についても債権額の増額による抵当権変更登記が可能となる。 同一性あり (債権額の増額登記が可能な場合) 同一性なし (債権額の増額登記が不可能な場合) ・限度貸付 ・分割貸付 ・金銭消費貸借の予約 ・外国通貨に関する担保限度額 ・保証人の求償債権 ・民法375 条による利息の特別登記2 ・民法405 条による利息の元本組み入れ ・抵当権設定後変更契約により将来の利 息 債 権 額 を 債 権 額 に 追 加 す る 場 合 (S41.12.1 民甲3323 号回答)3 ・新規融資 ・追加融資 (M32・11・1 民刑 1904 号回答) 1第三者による弁済は代位による登記となりますので抹消登記でも変更登記でもなく、移転登記となります(但 し、実務上は多くの場合代位権の放棄を受けて抹消登記をしています)。 2利息の特別の登記は、債権額を変更するわけではなありませんが、延滞利息という形で登記し、債権額の増 額とは違いますが、優先弁債権が増大するので債権額の増額に分類しています。 3 将来債権としての利息債権(一定額で表すことを要する)を元本債権と併せて被担保債権とした場合は、そ の全体の額が元本債権とみられるので、債権額の増額といえます。

・減額についてはどうであろうか。一度貸し付けた金銭消費貸借契約の債権額を減額 するという契約は基本的にはあり得ないが、事実上一部弁済が行われれば、その分 債権額は減額するため、一部弁済による債権額の減額の登記は可能4である。 ② 債権額の変更登記の当事者 ・債権額の変更登記が可能として、登記をすることにより直接に利益を受ける者を登 記権利者、直接に不利益を受ける者を登記義務者とする共同申請による。債権額の 増額は抵当権者に有利であるため抵当権者が登記権利者となり、設定者(抵当権の 目的である権利の登記名義人)が登記義務者となる。逆に債権額の減額の場合には 担保権による負担が軽減されるので、設定者が登記権利者となり、抵当権者5が登 記義務者となる。 ③ 債権額の変更登記の利害関係人 ・利害関係人が存在する場合の債権額の変更登記は、その承諾を得またはこれに対抗 できる判決を得た場合には付記登記により、その承諾を得られない場合には主登記 による。なお、利害関係人が存在しない場合には付記登記による。 利害関係の有無 承諾の有無 登記の形式 利害関係人がいない場合 承諾または勝訴判決がある場合 付記登記 利害関係人がいる場合 承諾を得られない場合 主登記 図1 抵当権の目的となる 権利 (所有権、地上権等) 抵 当 権 を 目 的 と す る 権 利 を 有する第三者 (抵当権を差押えている者、 転抵当権者、抵当権の譲渡を 受けている者等) 変更をする抵当権 後順位担保権者 先順位担保権者 同順位担保権者 用益権者 ・利害関係人とは、その登記をすることによって不利益を受ける第三者6である。抵 当権を目的とする権利を有する第三者(抵当権を差押えている者や、転抵当権者ま たは抵当権の譲渡を受けている者等)と、抵当権の目的となる権利(所有権、地上 4抵当権の被担保債権の弁済については登記をしなくても第三者に対抗することができるので、通常はいちい ち抵当権の変更登記をすることはありません(まれに他からの借り入れのために現債権額に減額登記をすると いうことはあります。 5抵当権の設定後、抵当権の債権譲渡等により移転登記がなされている場合は、現在の抵当権登記名義人が登 記義務者となり、抵当権の承継の際に取得した登記識別情報を添付します 6本人は第三者ではないので、1番・2番抵当権者であるAが、1番抵当権の債権額を増額する場合には2番 抵当権者では利害関係人に該当しません

権等)に対する利害関係を有する第三者で分けて考えると理解しやすい。 ・抵当権を目的とする権利を有する者は、抵当権が有利になれば自らも有利になるの で、抵当権の債権額を増額する場合には承諾を得る必要はなく、債権額を減額する 場合には利害関係人となる。 ・抵当権の目的となる権利に対する利害関係を有する第三者に関しては、用益権者と 担保権者に分けて考えるとよい。用益権者は利害関係人とならない。担保権者につ いては順位に着目し、先順位担保権者は抵当権の債権額の増減に関して何らの影響 も受けないので利害関係人とはならないが、後順位担保権者は債権額の増額につい ては利害関係人となり、減額については利害関係人とはならない。同順位抵当権者 については、配当の際に配当額が少なくなる可能性があるので利害関係人となる。 (2)債権額の変更の登記手続 ① 登記の目的 ・順位番号によって抵当権を特定し、「〇番抵当権変更」と記載する。なお、利害関係 を有する者がいない場合や、利害関係人の承諾証明情報が提供できる場合には「〇 番抵当権変更(付記)」と記載する(66 条)。 ② 登記原因及びその日付 ・債権額の変更の原因となった法律行為や事実を、その効力発生日をもって具体的に 記載する。変更契約の場合には「変更」と記載するのみで、「契約」という文字を 記載する必要はない。債権額の減額についての原因が弁済である場合には、債権全 額の弁済と区別するために、「年月日一部弁済」と記載する。 ・2 個の債権を併せて担保する抵当権の設定登記をした後、1 個の債権全部が弁済に より消滅した場合の抵当権の変更登記においては、原因として弁済により消滅した 被担保債権とその消滅原因を記載する。例えば(あ)年月日金銭消費貸借、(い) 年月日売買代金年月日設定として設定されている抵当権の(い)債権を弁済した場 合には、「年月日(い)年月日売買代金の弁済」と記載7する(登記研究 587 号P189)。 ・更正登記の場合の登記原因は「錯誤」または「遺漏」となり、日付は記載しない。 ③ 添付情報 ・登記原因証明情報(61 条)の他、登記義務者の登記識別情報(登記済証)および資 格証明情報、代理権限証書証明情報を提供するが、登記義務者が所有権の登記名義 人である場合には印鑑証明書の添付を要し(16 条 2 項、18 条 2 項、規則 48 条 1 項、49 条 2 項)、利害関係人がいる場合にはその承諾証明情報(66 条令 7 条 1 項 6 号)を提供すれば付記で登記がされる。 ④ 登録免許税 ・債権額の増額については増額する部分について定率課税による納税をしていないた め、増加する債権額の 1,000 分の 4 を納付する(登税法別表一 1(5))。債権額の減 7 その場合には、変更後の登記事項として原因および変更後の債権額および利息を記載し、変更前の登記原因 及びその日付、債権額および利息のすべては抹消されます。

額の場合には、今までの債権額により対抗力を備えていたので登録免許税の還付を 請求することはできず、不動産の個数により 1 筆 1,000 円の定額課税となる(登税 法別表一 1(14))。 (3)利息・損害金の変更・更正登記 ・金銭消費貸借による債権を担保する場合には、元本債権のほかに利息・損害金の契 約をしている場合が普通であるが、もし利息の定めをしていない場合には、民事債 権の場合には利息は発生せず、商事債権の場合は年 6 分の利息が発生することは抵 当権の設定の登記において説明したとおりである(商事債権の場合で無利息の特約 がある場合にはその特約を登記することができる)。 ・無利息の場合に、利息を発生させる契約をしたり、または現在の利率を増加8した り、減少する契約をすることは可能であり、その登記をすることもできる。 ・なお、分割貸付契約による債権(例えば1 億円)を担保する抵当権の登記について、 当初の 6%という 1 本立ての約定利息を定めていた場合において、一部貸付の後に 残額を貸し付ける際に、利息に関する定めを「4,000 万円については 6%、6,000 万 円については5%」と変更する登記ができる(S36・4・24 民甲 991 号通達)。この 場合には 6%で全額を通していた利率が一部について 5%という低い利率になるた め、抵当権設定者が登記権利者、抵当権者が登記義務者となる。 ・また、利息や損害金について利率だけが定められている場合に、その利息の計算方 法として(年 365 日日割計算9)と追加する変更登記や更正登記をすることができ (H元・3・17 民三 891 号通達)、その場合には抵当権者が登記権利者、抵当権設定 者が登記義務者となる。 ・年365 日日割計算という計算方法については、この特約がない場合にはうるう年に ついて 366 日をもって同一の利息を計算するため、年利を日割計算する場合に、う るう年については 365 分の 366 日となり、1 日分の利息分が債権者に有利となる。 ・利息の変更の登記手続については、おおむね債権額の変更登記に関する登記と同様 であるが、債権額単一の判断ではなく、利息と損害金に細分化される関係上、利息 については利率を上げ、損害金については利率を下げることもあり得るため、場合 によっては登記権利者兼登記義務者という申請形態もある。登録免許税に関しては 1 筆 1,000 円という定額課税10になる。 (4)利息の特別の登記 ・抵当権者が利息その他の定期金を請求する権利を有するときには、満期となった最 後の 2 年分についてのみ優先弁済権を有するが、利息・損害金が満期となった後に、 「利息の特別の登記」をすることにより、利息の特別の登記分について優先弁済権 が拡張される。従って後順位担保権者等の利害関係人の承諾証明情報が提供された ときには付記登記により、提供されなければ主登記により登記される。 8利息制限法による制限利率を超える増加はすることはできず、制限利率までの上限が登記可能となります 9 10定率課税は債権額のみに係るので、利率が上がっても定額課税です

・この登記は抵当権者を登記権利者、抵当権設定者を登記義務者とする共同申請によ る(60 条)。 ・登記原因及びその日付については登記義務者が債務者である場合と物上保証人また は第三取得者である場合により違いが生じ、登記義務者が債務者である場合には当 該債務者は当然に遅延利息の支払いの義務を負っているので「年月日から年月日ま での利息延滞」と記載し、登記義務者が物上保証人や第三取得者の場合には債務の 支払い義務を負ってはいないので、新たな物上保証契約を締結するという意味で 「年月日から年月日までの利息の担保契約」と登記原因を記載する。 ・添付情報としては、通常の添付情報の他、利害関係人がいる場合の承諾証明情報が あるが、承諾が得られない場合には主登記による登記が可能であり、絶対に必要と いうことではない。 ・登録免許税については個別の登記による遅延利息が優先弁済権を得るため、債権額 の増額と同様、定率課税により 1,000 分の 4 を納付する必要がある。 利息の特別登記の申請書(特徴的な部分の抜粋-以下同じ) 登記の目的 1 番抵当権の利息の特別登記(付記) 原 因 平成年月日から平成年月日までの利息延滞 延 滞 利 息 金 150 万円

2 債務者の変更 (1)債務引受による変更 ・債務引受には旧債務者が債務を免れ、その債務を新債務者が引き継ぐ免責的債務引 受と、旧債務者の債務はそのままで、新債務者が同一内容の債務を併存的に負担す る重畳的債務引受がある。その他には債務は引き受けず、履行を引き受けるという 場合もあるが、その場合には債務者は変更せず変更登記をしないので、登記上問題 となるのは免責的債務引受と重畳的債務引受である。 ① 免責的債務引受 ・債務引受に関しては基本的に債権者と旧債務者と新債務者による3 者契約によるの が原則であるが、免責的債務引受は旧債務者の債務を消滅させ、新債務者が当該債 務を引き受けるという内容なので、最低でも旧債務者と新債務者の契約が必要であ る。その場合には債権者の意思を無視することはできないので債権者の承諾が必要 となる。債権者と新債務者との契約によった場合には、旧債務者の不利益にはなら ないが、私的自治の原則から、旧債務者の意思に反しないということが条件となる。 ・抵当権に関し、債務者兼抵当権設定者の場合には自己の債務を担保するために抵当 権を設定しているので、免責的債務引受があっても抵当権は消滅しない。しかし物 上保証人の場合には、債務者が免責的債務引受により入れ替わった場合に、その債 務を担保するという意思は当初からないため、物上保証人の承諾がなければ、抵当 権は消滅11する。ただし、抵当権の変更登記は物上保証人が当事者として登記申請 をするため、物上保証人の意思は明らかであり、同意を証する情報を提供する必要 はない。 ・第三者の承諾に関連して、甲会社の代表取締役Aの不動産にAを債務者とする抵当権 設定登記がされている場合に、免責的債務引受を原因として債務者を甲会社に変更 するときには、抵当権変更の登記の申請情報と併せて取締役会議事録12を添付する ことを要しない(登記研究588 号 207 頁)こととされている、これは一見すると取 締役と会社との利益相反関係に該当しそうであるが、抵当権設定者が代表取締役個 人である点に注目すべきである。債務関係のみを見ると、代表取締役個人の債務を 会社が免責的に引き受けることは利益相反行為に該当するが(大判S9・2・28)、登 記の上では抵当権設定者に不利益があるかどうかという点を審査するので、取締役 会議事録を添付しないという取扱いになっている。 免責的債務引受による抵当権変更の登記申請書 登記の目的 抵当権変更 原 因 平成年月日免責的債務引受 変更後の事項 債務者 (住所省略)A ・この登記がなされることにより旧債務者の表示は抹消される 11登記の目的「何番抵当権抹消」、原因「年月日抵当権消滅」という登記になります 12取締役会設置会社でない場合は株主総会の議事録

② 重畳的債務引受 ・重畳的債務引受についても、債権者と債務者および引受人の 3 者で契約をすること が一般的であるが、免責的債務引受との違いは、旧債務者の債務は依然として残っ ているので何ら影響を受けず、債権者と引受人(新債務者)との契約で有効に成立 する点である。 ・債務者と引受人で契約をしたとしても債権者が債務引受を知らなければ債務引受の 効果が発生しないのは免責的債務引受と同じである。 ・なお、重畳的債務引受の効果として債務者の債務と引受人の債務は、特段の事情が ない限り、連帯債務の関係に立つ(最判 S41・12・20)ので、変更後の事項として 「連帯債務者」を追加する。 ・物上保証人が免責的債務引受に同意しない場合には、抵当権が消滅したが、それは 旧債務が消滅したからであり、重畳的債務引受の場合には債務者は何ら影響を受け ないため、抵当権も何ら変更がなく、重畳的債務引受の効果が発生しないだけとな る。 重畳的債務引受による抵当権変更の登記申請書 登記の目的 抵当権変更 原 因 平成年月日重畳的債務引受 追加する事項 連帯債務者 (住所省略)A ・この登記がなされても債務者は朱抹されない (2)債務の承継による変更 ・債務の承継については、債務者の死亡による場合と合併による場合並びに会社分割 による場合がある。さらに、債務者の死亡による場合には遺産分割協議がある場合 と、債務引受がある場合に分けて区別しなければならない。 ① 相続による債務の承継 ・債務者に相続が開始した場合には、相続放棄者、相続欠格者、被廃除者以外の相続 人(特別受益者を含む)は相続分に応じて債務を承継し(民法 899 条)、その承継 した相続人の債務は可分債務とされている。 ・抵当権の債務の相続による承継は、原因こそ相続であるが、相続による抵当権移転 等の財産権の移転ではない。つまり権利の移転であれば相続を証する情報を提供し て単独申請により登記できる(63 条 2 項)が、債務者の相続については抵当権の内 容(債務者)の変更であるため、抵当権者と抵当権設定者との共同申請(60 条)に よる必要があり、申請形態や添付情報13に違いが出る。 13相続による財産権の移転の登記については、相続証明書として公的証明書に限られますが(令別表 22)、抵 当権の変更登記は公的証明書に限定されません

債務者の相続による抵当権の変更登記申請書 登記の目的 1 番抵当権変更 原 因 平成年月日相続 変更後の事項 債務者 (住所省略)X ② 遺産分割協議による債務の承継 ・債務者の共同相続人間で債務に関する遺産分割協議をしたとしても、債権者に対し ては対抗できないため、債権者の承諾を得る必要がある。その場合の遺産分割の効 果は被相続人の死亡の時に遡るので、上記①による債務者の相続による登記がされ る前であれば、遺産分割による結果を「相続」を登記原因とする抵当権変更登記を 申請することができる。 ・なお、①による債務者の相続による登記がされた後であれば、「遺産分割」を登記原 因として抵当権変更登記をする。 債務者の相続登記後の遺産分割による変更登記申請書 登記の目的 1 番抵当権変更 原 因 平成年月日遺産分割 変更後の事項 債務者 (住所省略)X ③ 債務者の相続人相互の間での債務引受 ・遺産分割による場合には法定相続人全員が分割協議に参加しなければならず、1 人 が欠けても分割協議は有効とならない。また、相続人以外に債務者がいる場合にそ の債務を引き受けることは遺産分割協議では出来ないため、債務引受をする実益が ある。なお、相続人全員であっても、遺産分割協議ではなく債務引受契約は有効に 成立する。 ・②の遺産分割協議には遡及効があるが、債務引受契約には遡及効がないため、債務 者の死亡による「相続」という原因と、その後の「債務引受」契約による原因は、 独自の物権変動が生じていることになる。よって①の債務者の「相続」による変更 登記を行った上でなければ「債務引受」による変更登記はすることができない。 債務者の相続登記後の債務引受による変更登記申請書 XY が相続により債務を承継し、Y の債務を X が引受けた場合 登記の目的 1 番抵当権変更 原 因 平成年月日Y の債務引受 変更後の事項 債務者 X * 前提として債務者の相続による変更登記が必要である。

④ 合併による債務者の変更登記 ・抵当権の債務者について合併があった場合には、債務者が被合併会社の場合には、 変更登記が必要であるが、債務者が合併会社である場合は何ら影響を受けない。 ・新設合併の場合には合併による設立登記申請の日付(会社法754 条)をもって、吸 収合併の場合には合併契約書において定めた効力発生日(会社法 750 条)をもって 効力が発生するため、原因日付はその日となる。 ・なお、登記原因は合併でも、抵当権の変更登記であるため、抵当権者を登記権利者、 抵当権設定者を登記義務者とする共同申請による(60 条)。よって登記原因証明情 報については合併による財産権の移転(令別表 22)と違い、当事者の作成する合併 の事実を証明する書面14でも適格を有する。 ・登録免許税は変更登記として1 筆 1,000 円となる(登税法別表一 1(14))。 ⑤ 会社分割による債務者の変更登記 ・抵当権の債務者について会社分割があった場合には、合併の場合と違い、必ず債務 の承継があるとは限らない。会社分割の場合には分割契約書または分割計画書にお いて債務が承継されるかどうかを判断する(会社法 758 条 2 号、760 条 2 号、763 条5 号、765 条、1 項 5 号)。債務の承継がされる場合には、変更登記を申請するが、 債務者が分割承継会社や新設会社である場合は何ら影響を受けない。 ・新設分割の場合には会社分割による設立登記申請の日付(会社法764 条等)をもっ て、吸収分割の場合には会社分割契約書において定めた効力発生日(会社法 759 条 等)をもって効力が発生するので、債務の承継がある場合には、その日付による「会 社分割」を原因とする抵当権の変更登記を申請する。 ・なお、会社分割による抵当権の債務者の変更登記は、抵当権者を登記権利者、抵当 権設定者を登記義務者とする共同申請による(60 条)。登記原因証明情報について は会社分割があったということを証明しただけでは債務の承継があるかどうか不 明であり、会社分割契約書または会社分割計画書等により債務の承継を証明する必 要があるが、会社分割による財産権の移転(H18・3・29 民二 755 号通達)と違い、 当事者の作成する会社分割の事実を証明する書面15でも適格を有する。 ・登録免許税は変更登記として1 筆 1,000 円となる(登税法別表一 1(14))。 ・会社分割における重畳的債務引受の登記に関する登記手続については、申請件数お よび申請内容につき特に注意する必要がある。抵当権の債務は分割会社から承継会 社または新設会社に免責的に承継されるが、分割計画等により分割会社と連帯債務 とした場合はどうなるかという問題がある。考えられる登記手続は以下の2 種類で あるが、どうであろうか。 (ア)分割会社から承継会社への債務者の変更登記において承継会社を連帯債務者と して追加する方法 (1 件での申請) 14 もちろん合併登記の記載のある事項証明書でも登記原因証明情報となります 15 もちろん会社分割の記載のある登記事項証明書と会社分割計画書又は会社分割契約書でも登記原因証明情 報となります

(イ)分割会社から承継会社へと債務者を変更し、その後分割会社を重畳的債務引受 として追加する方法 (2 件での申請) ・一見、債務者がA から連帯債務者 A・B ということになり、登記手続上(ア)が正 しいと思えるが、実は(イ)が正解である。これは会社分割をどのように理解する かにもつながるので上記2 つの場合を比較して検討してみよう。 (ア)の登記の意味は、債務者である分割会社A が B に会社分割し、B は連帯して A の債務を負担するということである。 (イ)の登記の意味は、債務者である分割会社A が B に会社分割し、B が新債務者に なり、その上で分割会社がBの債務を重畳的に引き受けるということである。 ・債務者が会社分割をすると、承継される債務が分割会社から承継会社に、会社分割 の効力発生と同時に変更される。つまり分割計画書等に記載してある「連帯して甲 は債務を負う」という表現は、承継会社が連帯して債務を負うということではなく、 承継会社に移転する債務を分割会社が今後も引き続き連帯して負担するというこ とに他ならない。よって上記(ア)の登記ではなく(イ)の登記が正解となる。一 見無駄な登記に見えるが、実体関係を正しく反映するためには(イ)の登記が必要 ということを理解して頂きたい。 重畳的に引き受け 債務 債務 分割会社 承継会社 債務 一旦は 免責的に承継 図2

事例 1 ・自動車の製造および販売を事業目的としているA 社が、自動車の販売店舗購入資金 として金融機関から借り入れをした債務を担保するために、抵当権を設定していた 場合において、A 社が B 社に販売部門を会社分割により事業承継をさせた場合に登 記手続はどのようになるか? ・この場合には債務がA 社から B 社に引き継がれることにより、会社分割を原因とす る抵当権変更登記により債務者をB に変更する。 会社分割による債務者の変更登記申請書 登記の目的 1 番抵当権変更 原 因 平成年月日会社分割 債 務 者 (本店省略) B 株式会社 権 利 者 (本店省略) 株式会社X 銀行 代表取締役 X1 義 務 者 (本店省略) A 株式会社 代表取締役 A1 申請後の登記記録 [権利部(乙区)] 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 抵当権設定 (省略) 平成 21 年 7 月 1 日 金 銭 消 費 貸 借 同 日 抵当権設定 事例 2 ・前記A 社が B 社に販売部門を会社分割により事業承継をさせた場合における会社分 割契約において、A 社と B 社は重畳的債務引受をすることにより連帯債務者となる 旨記載されている場合の登記手続はどのようになるか? ・この場合にはA社とB社は連帯債務者となるが、まずは会社分割によりA 社からB 社に債務者の変更登記をし、次にB 社に承継した債務を A 社が重畳的債務引受する ことにより A 社と B 社が連帯債務者となる登記を申請する。 債権額 金 2,000 万円 利 息 年 7% (年 365 日日割計算) 損害金 年 14.5% (年 365 日日割計算) 債務者(本店省略)A 株式会社 抵当権者(本店省略) 株式会社 X 銀行 1 付記 1 号 1 番 抵 当 権 変更 (省略) 平成 21 年 8 月 1 日 会社分割 債務者(本店省略)B 株式会社

1/2 会社分割による債務者の変更登記申請書 登記の目的 1 番抵当権変更 原 因 平成年月日会社分割 債 務 者 (本店省略) B 株式会社 2/2 会社分割による債務者の変更登記申請書 登記の目的 1 番抵当権変更 原 因 平成年月日重畳的債務引受 追加する事項 連帯債務者(本店省略) A 株式会社 申請後の登記記録 [権利部(乙区)] 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 抵当権設定 (省略) 平成 21 年 7 月 1 日 金 銭 消 費 貸 借 同 日 抵当権設定 ⑥ 債務者の変更登記における設定者の印鑑証明書の添付の要否 ・登記義務者が所有権登記名義人である場合において、書面による登記申請をする場 合には申請書又は委任状に実印を押捺し、印鑑に関する証明書を添付しなければな らないのが原則的取扱いであるが、例外として「担保権(根抵当権及び根質権を除 く。)の債務者に関する変更の登記及び更正の登記を除く。」(令 16 条 2 項、規則 47 条 3 号イ(1))48 条 5 号)という規定が置かれ、抵当権の債務者の変更登記には 登記義務者の印鑑に関する証明書の添付を要しない。根抵当権に関しての債務者は 根抵当権の範囲を確定するための重要な基準であるということで、原則通り設定者 の印鑑証明書の添付を要する。 3 更改による新債務担保 ・債務者の交替による更改があった場合には、現在の債務が消滅し、新たな債務が成 立することになるので、旧債務を担保していた抵当権は原則として消滅する。しか し、更改の当事者は、更改の前の債務の目的の限度において、その債務の担保とし て設定された抵当権を更改後の債務に移すことができるので(民法 518 条)、その 場合には抵当権が存続し、更改による新債務担保のための抵当権変更登記を申請で きる。 ・物上保証人が抵当権を設定している場合にはその承諾を得なければならないことと されているが(民法 518 条ただし書)、抵当権設定者は登記義務者として登記申請 (登記事項一部省略) 債務者(本店省略)A 株式会社 抵当権者(本店省略) 株式会社 X 銀行 1 番 抵 当 権 変更 (省略) 平成 21 年 8 月 1 日 会社分割 債務者(本店省略)B 株式会社 1 付記 1 号 付記 2 号 1 番 抵 当 権 変更 (省略) 平成 21 年 8 月 1 日 重畳的債務引受 債務者(本店省略)A 株式会社

行為をするので、あえて抵当権設定者の承諾証明情報は提供する必要がない。 ・新たに成立した債務の担保として、抵当権を移す契約はしたが、物上保証人の承諾 が得られなかったような場合には、更改契約の日をもって「抵当権消滅」を原因と して抹消登記をする。 ・新債務のために抵当権を移した場合には、更改契約の日(物上保証人が担保提供し ている場合にはその承諾の日)を登記原因の日付とした「更改による新債務担保」 による変更の登記を申請できる。 債務者交替による更改の場合の変更登記申請書 登記の目的 1 番抵当権変更 原 因 平成21 年 8 月 1 日債務者更改による新債務担保 債 権 額 金 1,500 万円 利 息 年 7%(年 365 日日割計算) *1 損 害 金 年 14.5%(年 365 日日割計算) 債 務 者 (住所省略) Z 添 付 書 面 登記原因証明情報 登記識別情報 *2 資格証明書 代理権限証書 *1 新たな債務を担保することとなるので、新債務を記載する *2 所有者が登記義務者として申請するのでその登記識別情報は添付するが、印鑑 証明書は不要である(規則 48 条 1 項 5 号) 申請後の登記記録 [権利部(乙区)] 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 *1 新債務を記載するが、新債務が旧債務より高額であっても、更改前の 1,000 万 円が限度なので(民法518 条)、後順位抵当権者等の承諾は不要 抵当権設定 (省略) 平成 21 年 7 月 1 日 金 銭 消 費 貸 借 同 日 抵当権設定 債権額 金 1,000 万円 利 息 年 7% (年 365 日日割計算) 損害金 年 14.5% (年 365 日日割計算) 債務者 (住所省略)Y 抵当権者 (住所省略)X 1 付記 1 号 1 番 抵 当 権 変更 (省略) 平成 21 年 8 月 1 日 債 務 者 更 改 に よ る 新債務担保 債権額 金 1,500 万円 *1 利 息 年 7% (年 365 日日割計算) 損害金 年 14.5% (年 365 日日割計算) 債務者 (住所省略)B

4 その他の原因による債務者の変更・更正登記 (1)連帯債務者の 1 人に対する債務免除による抵当権変更登記 ・連帯債務者の 1 人に対する債務を免除した場合には、複数の債務者の中の、免除さ れた債務者について変更が生じるため、免除の日付を登記原因日付として「債務免 除」を登記原因とする抵当権変更登記を申請できる。その際には変更後の事項とし て、債務免除された債務者を除く全ての者を記載し、変更前の債務者の表示は朱抹 する。なお変更後の債務者 1 名の場合には債務者と記載し、2 名以上いる場合には 連帯債務者として他の連帯債務者の氏名及び住所を記載する。 (2)抵当権の債務者の更正登記 ・抵当権の債務者を間違って登記した場合には、抵当権者を登記権利者、抵当権設定 者を登記義務者とする共同申請により、更正登記を申請できる。更正後の事項は、 更正後の債務者を記載するが、登記名義人の更正登記とは違い、AをB16とする更 正登記を申請することができる。 (3)抵当権の債務者の氏名または住所の変更・更正登記 ・抵当権の債務者の氏名または住所に変更が生じたり、または初めから間違っていた 場合には、債務者の変更または更正登記を申請できる。この場合にも登記名義人の 住所変更・更正登記と違い抵当権者を登記権利者、抵当権設定者を登記義務者とす る共同申請により申請し、共同申請により登記の真実性が担保されているので、登 記原因証明情報は登記名義人の氏名または住所変更登記と違い、公的証明書に限ら ない。 ・また債務者のAとBが別の日に住所を移転したとしても、登記名義人の住所変更登 記と違い 1 件で登記申請をすることができる。この場合の原因の表示は「年月日 A 住所移転、年月日 B 住所移転」とする(登記研究 507 号 198 頁)。 16債務者を入れ替える更正登記がされても同一の債務と見ることができます

1 その他の抵当権変更 (1)抵当権の効力を所有権全部に及ぼす変更 ・土地がAB 共有の場合に、当該土地を目的として抵当権を設定する場合には、①AB が抵当権を設定する②A 持分に抵当権を設定する③B 持分に抵当権を設定するとい う3 つの方法が考えられる。 ・そこで、抵当権が②のA 持分のみに設定されていて、A が B の持分を取得すると、 A は単独の所有者となるので、B から取得した A 持分に抵当権を設定する場合、「抵 当権の効力を所有権全部に及ぼす変更」という変更登記を申請できる。 ・登記の目的こそ抵当権変更であるが、その実質はB から取得した A の持分に対する 追加設定であるので、登記原因証明情報は「抵当権変更登記契約証書」でも「抵当 権追加設定契約証書」でもよい。 ・なお、抵当権の変更登記であるので、不動産登記法 66 条の適用があり、利害関係 人がいる場合にはその承諾証明情報を提供すれば付記登記により、提供できない場 合には主登記による。よって付記登記による場合には登記の目的の後に(付記)と 記載し、記入する登記官に付記登記により実行するための注意を促す。 事例 1 ・AB が不動産を共有している場合において、A の持分に X が抵当権を有していた。 その後、A が B から持分全部を取得したことにより、所有権は A の単独所有となっ た。そこで A と X は抵当権の効力を所有権全部に及ぼすために、2 番で取得した A 持分に対する抵当権追加設定契約を締結した。この場合どのような登記をすればよ いだろうか。 図1

A

X

抵当権A

A

及ぼすには?B

・このような場合に認められている登記が、「何番抵当権の効力を所有権全部に及ぼす 変更」登記である。 抵当権の効力を所有権全部に及ぼす変更登記申請書 17変更ではなく設定と記載します 登記の目的 1 番抵当権の効力を所有権全部に及ぼす変更(付記) 原 因 平成年月日金銭消費貸借年月日設定17 権 利 者 (住所省略) X 義 務 者 (住所省略) A 登録免許税 金1,500 円18(登録免許税法第 13 条第 2 項) 18形式は変更登記ですが、実質的には持分への追加設定登記なので、登録免許税法13 条 2 項により 1,500 円となります[権利部(甲区)] 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 1 所有権保存 (省略) 余白 共有者 (住所省略)持分 2 分の 1 A (住所省略)持分2 分の 1 B B 持分全部 移転 平成 21 年 6 月 1 日 第 601 号 年月日売買 2 共有者 申請後の登記記録 [権利部(乙区)] (住所省略)持分 2 分の 1 A 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 事例 2 ・ABC が不動産を共有している場合において、A の持分に X が抵当権を設定してい た。その後、A が B から持分全部を取得したことにより、所有権は AB の共有とな った。そこで A と X は抵当権の効力を B から取得した A の持分に及ぼすために、2 番で取得したA 持分に抵当権追加設定契約を締結した。この場合どのような登記を すればよいだろうか。 19 この抵当権は共有で保存登記をしたA持分 2 分の 1 のみを目的としています A 持 分 抵 当 権 設定19 平成 21 年 2 月 2 日 第 202 号 年月日 金 銭 消 費 貸 借 同 日 抵当権設定 債権額 金 2,000 万円 利 息 年 7% (年 365 日日割計算) 損害金 年 14.5% (年 365 日日割計算) 債務者(住所省略)A 抵当権者(住所省略)X 1 付記 1 号 1 番 抵 当 権 の 効 力 を 所 有 権 全 部 に 及ぼす変更 平成 21 年 6 月 8 日 年月日設定 余白 第 608 号 図2

A B C

A A C

X

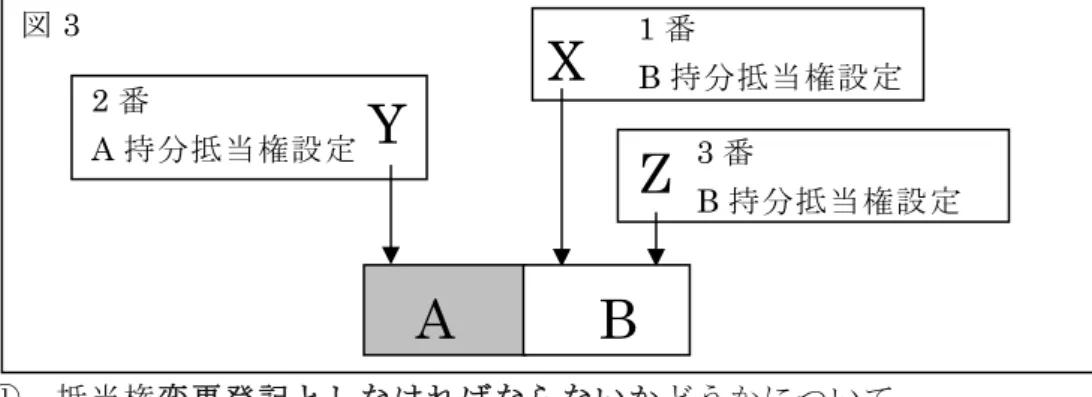

及ぼすには? 抵当権・事例 1 では A の単独所有となっているため、「1 番抵当権の効力を所有権全部に及 ぼす変更」登記ができたが、事例 2 では所有権全部ではなく A の増加した持分に及 ぼしたい場合である。この場合でも事例1 と同様、A の持分に対する追加設定の実 質を備えており、登記の目的を「1 番抵当権の効力を A 持分全部に及ぼす変更(付 記)」とすれば足りる。 ・AB 共有の不動産の A 持分につき抵当権が設定され、その後 B 持分を追加担保とす る登記の申請は、B 持分に対する抵当権設定登記によらなければならない(登研 207 号)。B の了承があっても同じである。これは抵当権の効力を所有権全部に及ぼす変 更登記は、所有者が同一であることが要件となるからである。 [権利部(甲区)] 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 1 所有権保存 (省略) 余白 共有者 (住所 省 略)持分 3 分の 1 A (住所省略)持分3 分の 1 B (住所省略)持分3 分の 1 C B 持分全部 移転 平成 21 年 6 月 1 日 第 601 号 年月日売買 2 共有者 (住所省略)持分 3 分の 1 A 申請後の登記記録 [権利部(乙区)] 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 A 持 分 抵 当 権設定20 平成 21 年 2 月 2 日 第 202 号 年月日 金 銭 消 費 貸 借 同 日 抵当権設定 ・抵当権の効力を所有権全部に及ぼす変更登記についての利害関係人は、抵当権の効 力を及ぼされる持分に関する後順位抵当権者である。先順位抵当権者については抵 当権の効力が付記登記により同順位で及んだとしても、その抵当権よりも優先した 対抗力を備えているので、利害関係人には該当しない。これらの利害関係人に関し ては、別の持分に対する順位に関するものであり、戸惑うかも知れないが、下図の ように視覚的に理解すればわかりやすい。A が B 持分を取得した後に Y の 2 番抵当 権を A 持分全部に及ぼす変更登記を申請する際には、後順位抵当権者である Z は利 害関係人となるが先順位抵当権者である X は利害関係人とならない。 20 この抵当権は共有で保存登記をしたA持分 2 分の 1 のみを目的としています (登記事項一部省略) 債務者(住所省略)A 抵当権者(住所省略)X 1 1 番 抵 当 権 の効力を A 持 分 全 部 に 及 ぼす変更 平成 21 年 6 月 8 日 年月日設定 付記 1 号 第 608 号 余白

図3

A

Z

1 番 B 持分抵当権設定X

Y

2 番 A 持分抵当権設定 3 番 B 持分抵当権設定B

① 抵当権変更登記としなければならないかどうかについて ・抵当権は、抵当権の設定で学習したとおり、所有権全部について設定することもで き、持分を順位番号で特定できる場合には当該持分のみに設定することもできる。 しかし、順位番号により特定できない場合には持分の一部のみについて抵当権を設 定することはできない。 ・ 共有持分に設定した抵当権を共有物分割により設定者が取得した不動産の全部に 効 力 を 及 ぼ す 契 約 を し た 場 合 の 登 記 は 、 抵 当 権 変 更 の 登 記 に よ る と し た 先 例 (S28・4・6 民甲 556 号回答)は、単独所有の場合にその持分の 1 部に抵当権を 設定することができないという前提に立っている。しかし、同一名義人が数回に 分けて各別の登記により持分を取得している場合には、その登記に係るそれぞれ の持分につき抵当権設定の登記の登記を申請することができる(S58・4・4 民三 2252 号通達)こととされた現在においては、「持分の一部には抵当権を設定する ことができない」とする理由は順位番号により持分が特定できる場合については 否定されている。 ・ また「何某持分一部(順位何番で登記した持分)の抵当権設定」とすれば昭和 58 年通達の解説において抵当権の目的となる持分は明確となるとされているので 、 「持分の一部に設定する抵当権については登記簿上不明確となる」とする理由は その根拠を失ったと考えられるであろう。 ・さらに、設定登記を認めず変更登記のみを認めた場合については公示上の不具合が 生じる可能性がある。 ・追加設定の登記であれば登記原因以下債権額及び利息・損害金や債務者も登記され るため、主登記の場合には独立の登記としての意味がある。例えば順位1 番の A 持 分に設定した抵当権と、順位 2 番の A 持分設定した抵当権のうち、順位 1 番の A 持分に設定した抵当権を解除した場合については、独立の追加設定登記であれば公 示上の不明確さは解消されるが、変更登記によった場合には逆に不明確さが生じる こととなるため、必ず変更登記によるべきであると解する必要はなく、付記登記の 場合には後に順位変更する必要もないため変更登記の実益はあるが、主登記による 変更登記にはあまり実益ないため、持分に対する追加設定を認めてもよいのではな いかと思われる。 ・ただし、この見解は他の書籍においてはほとんど採用されておらず、変更登記によ らなければならないとする解説がほとんどであるので、試験対策としては「変更登 記によらざるをえない」という見解を通説と考えて頂きたい。(2)共有不動産上の抵当権の効力を共有者の 1 人の持分につき消滅させる場合の変 更登記 事例 3 ・A の単独所有の不動産上に X の抵当権が設定されている場合において、A が持分 2 分の 1 を B に譲渡した。B は抵当権の負担を免れたいが、X としては抵当権を全部 抹消することは A への被担保債権が残っている現状ではできない。そのような場合 に抵当権を抹消せずに,B のみの抵当権を放棄するにはどうしたらよいであろう か? 図4

A

X

抵当権A

B

免れたい ・この場合 A が設定した抵当権を全体として抹消するわけではないため「抹消」登記 をすることは出来ず、「変更」登記をすることになる。そのためには、前記の「及 ぼす変更」登記の逆の「及ぼさない変更」登記をすればよい。 ・具体的には抵当権を縮減する登記をすることになるが、抵当権がA 持分と B 持分に かかっているため「B 持分の放棄」を原因として「抵当権を A 持分の抵当権とする 変更」登記をする。 ・この登記は抵当権の負担を免れるB を登記権利者、抵当権が縮減する X を登記義務 者とする共同申請により、変更の前後を通じて抵当権の負担が変わらない A につい ては登記申請には関わらない。登記申請書の記載および登記事項は下記の通りであ る。 抵当権の効力を共有者の持分につき消滅させる変更登記申請書 登記の目的 1 番抵当権をA持分の抵当権とする変更21 原 因 平成年月日B 持分の放棄 権 利 者 (住所省略) B 義 務 者 (住所省略) X 登録免許税 金1,000 円 21実質的な抹消登記になるので必ず付記登記になり、(付記)という記載はしない。[権利部(甲区)] 申請後の登記記録 [権利部(乙区)] 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 1 ・さらに、抵当権については順位番号により特定をすれば持分の一部に設定すること ができるので、持分を数回に分けて取得したものに設定されている抵当権の効力を 「年月日A持分一部(順位何番22で登記した持分)の放棄」を原因として、「何番抵 当権の効力をA持分一部(順位何番で登記した持分)の抵当権とする変更」とする 登記もできる(登記研究455 号 90 頁)。 ・なお、この「及ぼさない変更登記」については、実質的には一部抹消登記に当たる ので、不動産登記法 68 条の適用を受け、利害関係人があるときにはその承諾証明 情報を提供しなければ変更登記ができないため、常に付記登記による。 ・この登記が実際に使われる例を挙げてみよう。マンションの分譲業者が底地を購入 する際に、金融機関から融資を受け、その土地について抵当権を設定する。その後 マンションを建築し、完成後一戸づつ分譲を始める。分譲によって敷地権付き建物 の所有権移転登記をした後も抵当権の効力は敷地権の持分に及んでいるため、敷地 に関する抵当権を分譲されていない部分のみを目的とする抵当権に縮減する場合 がある。また、一戸建てでも私道部分を共有しているような場合に、単有の戸建て と私道を同時に分譲した後、私道に設定している抵当権を縮減するなどの例もある。 22甲区の順位番号 所有権保存 (省略) 余白 所有者 (住所省略) A 2 所有権一部 移転 平成 21 年 6 月 1 日 第 601 号 年月日売買 共有者 (住所省略)持分 2 分の 1 B 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 抵当権設定 平成 21 年 2 月 2 日 第 202 号 年月日 金 銭 消 費 貸 借 同 日 抵当権設定 (登記事項一部省略 ) 債務者(住所省略)A 抵当権者(住所省略)X 1 1 番 抵 当 権 を A 持分の抵 当 権 と す る 変更 付記 1 号 平成 21 年 6 月 8 日 第 608 号 年月日 B 持分の放 棄 余白

(3)抵当権の一部移転登記後、準共有者の一方の債権が弁済された場合の変更登記 事例 4 ・A 所有不動産上に設定された抵当権によって担保されている X の債権 1,000 万円の うち 300 万円が Y に譲渡され、抵当権は随伴性により元抵当権者 X と、債権の一 部譲受人 Y の準共有となった。その後 X の債権について弁済がされた場合は抵当権 はどうなるであろうか。 ・この場合にも、抵当権が全体的に消滅したわけではないので各抹消登記をすること はできず、変更登記によらざるをえない。更に抵当権変更登記については、本事例 のように一部移転された先(Y持分)が消滅した場合と、一部移転した元の抵当権 (X 持分)が消滅した場合に分けて考えなければならない。 [権利部(乙区)] 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 抵当権設定 平成 21 年 2 月 2 日 債権額 金 1,000 万円 * X の債権消滅の場合と、Y の債権消滅の場合とでは手続が異なる ・A が設定した抵当権 X について、債権の 1 部譲渡がされた場合には債権の譲渡人と 譲受人が抵当権を準共有する。その後、抵当権の準共有者の一方の債権が弁済され た場合には抵当権は附従性により残った他の一方の債権のみを目的として存続す るが、弁済によって債権額も減少しているため登記申請書には誰の債権を弁済し、 現存債権額はいくらになったかということを下記の通り記載する。 抵当権の一部移転登記後、準共有者の一方の債権が弁済された場合の変更登記申請書 Y の債権が弁済された場合 X の債権が弁済された場合 登記の目的 1 番抵当権変更 *1 原 因 平成年月日 Y の債権弁済 権 利 者 (住所省略)A *2 義 務 者 (住所省略)Y23 変更後の事項 債権額 金 700 万円24 登録免許税 金 1,000 円 (同左) X の債権弁済 (同左) (住所省略) X 債権額 金300 万円 (同左) *1 実質的には抵当権の抹消なので、利害関係人がいる場合にはすべての承諾書を 添付し、必ず付記登記により登記される。よって(付記)の記載はしない。 *2 抵当権設定者。 23弁済を受けた債権者が登記義務者となり、弁済を受けていない債権者は登記義務者にはなりません 24現存債権額を記載します 第 202 号 年月日 金 銭 消 費 貸 借 同 日 抵当権設定 利 息 年 7% 損害金 年 14.5% 債務者 (住所省略) A 抵当権者(住所省略) X * 1 付記 1 号 1番抵当権 一部移転 平成 21 年 6 月 1 日 第 601 号 年月日債権一部 譲渡 債権額 金 300 万円 抵当権者(住所省略) Y *

申請後の登記記録 [権利部(乙区)]Yの債権弁済 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 抵当権設定 ・Yの債権が弁済された場合には、抵当権一部移転登記を抹消し、Xの債権額を登記 する。 申請後の登記記録 [権利部(乙区)]Xの債権弁済 ・Xの債権が弁済された場合には、Yの債権額を登記する。 平成 21 年 2 月 2 日 第 202 号 年月日 金 銭 消 費 貸 借 同 日 抵当権設定 債権額 金 1,000 万円 利 息 年 7% 損害金 年 14.5% 債務者 (住所省略) A 抵当権者(住所省略) X 1 1番抵当権 一部移転 平成 21 年 6 月 1 日 第 601 号 年月日債権一部 譲渡 債権額 金 300 万円 抵当権者(住所省略) Y 付記 1 号 付記 2 号 1番抵当権 変更 平成 21 年 7 月 1 日 第 701 号 年月日 Y の債権 弁済 債権額 金 700 万円 【順位番号】 【登記の目的】【受付年月日・受付番号】 【原 因】 【権利者その他の事項】 抵当権設定 平成 21 年 2 月 2 日 第 202 号 年月日 金 銭 消 費 貸 借 同 日 抵当権設定 債権額 金 1,000 万円 利 息 年 7% 損害金 年 14.5% 債務者 (住所省略) A 抵当権者(住所省略) X 1 1番抵当権 一部移転 平成 21 年 6 月 1 日 第 601 号 年月日債権一部 譲渡 債権額 金 300 万円 抵当権者(住所省略) Y 付記 1 号 付記 2 号 1番抵当権 平成 21 年 7 月 1 日 年月日 X の債権 債権額 金 300 万円 変更 第 701 号 弁済

2 抵当権の更正登記 (1)抵当権者の更正登記 ・A の単独名義で登記された抵当権を AB の準共有抵当権とする更正登記をすること ができ(登記研究 466 号 113 頁)、その場合には当事者の追加に当たるので、追加 されるべき抵当権者 B を登記権利者、抵当権設定者および A が登記義務者となり共 同申請をする。後順位抵当権者等は債権者が増えても影響はないので利害関係人と はならず、それらの者の承諾証明情報は必要ないが(S33・7・9 民三 468 号回答)、 転抵当権者や抵当権付債権の差押債権者等は利害関係を有する第三者に該当する。 ・逆にABの抵当権をAの抵当権とする更正登記はAが登記権利者、Bおよび抵当権設 定者25が登記義務者として登記申請をする。 利害関係人がいない場合や、利害関係人の承諾証明情報を提供した場合には付記登 記により登記できるが、利害関係人がいる場合で承諾証明情報の提供ができない場 合には主登記による(66 条)。 (2)登記原因の更正登記 ・登記原因及びその日付を遺漏している場合には、抵当権者を登記権利者、抵当権設 定者を登記義務者としてその更正登記を申請できる。その場合には利害関係人は存 在せず、常に付記登記となる(S31・3・14 民甲 504 号通達) ・なお、登記原因の日付についての更正登記も可能であるが、その時には登記の日付 と原因の日付の前後に注意が必要である。例えば登記原因の日付が過去にさかのぼ る場合には登記原因として成立しているのであるから問題とはならないが、登記の 受付日付よりも後の日付となるような更正登記は、登記を受付けた時点において成 立していないことになり登記することができない。例えば平成 21 年 5 月 1 日金銭 消費貸借同日設定の抵当権が、平成 21 年 5 月 15 日に受け付けられ、登記されてい る場合において、抵当権設定の日付を 5 月 15 日と更正することは可能であるが、5 月16 日と更正することは不可能ということになる。 ・抵当権の被担保債権の発生原因を遺漏している場合、その更正登記をしなければ抵 当権の移転登記はすることができないが、抵当権が消滅している場合には直接抹消 登記をすることができる(S31・3・14 民甲 504 号通達)。 25 抵当権設定者は完全な抵当権を設定していなかったことになるので完全な抵当権を設定する義務がありま す。