レベルVARモデルとインパルス応答の小標本特性

著者 北岡 孝義

雑誌名 同志社商学

巻 70

号 6

ページ 727‑746

発行年 2019‑03‑15

権利 同志社大学商学会

URL http://doi.org/10.14988/pa.2019.0000000044

レベル VAR モデルとインパルス応答の小標本特性

北 岡 孝

*

義

Ⅰ 序

Ⅱ VARモデルとインパルス応答関数

Ⅲ モンテカルロ・シミュレーション

Ⅳ 分析結果

Ⅴ 結語

Ⅰ 序

本稿の目的は,レベルVARモデルによるインパルス応答関数の小標本特性をモンテ カルロ・シミュレーションによって明らかにすることにある。近年,VARモデルを構 成する時系列変数が単位根を有し共和分関係にあることが疑われる場

合でも,VECM1

(Vector Error Correction Model)ではなくレベルVARモデルでインパルス応答分析を行 うのが一般的となっている。特に,近年のVARモデルによる金融政策の効果分析の多 くは,レベルVARモデルでインパルス応答分析を行っている(例えば,本多・黒木・

立花(2010))。

Park and Phillips(1988),Sims, Stock and Watson(1990)が明らかにしたように,単 位根を持つ時系列変数で構成されるレベルVARモデルのOLS 推定量は,一致性と漸 近的正規性を有す

2

る。こうしたOLS推定量の一致性と漸近的正規性の性質が,レベル VARモデルによってインパルス応答分析を行うことの根拠となっているものと推測さ れる。

しかし,レベルVARモデルのOLS推定量が一致性,漸近的正規性を有するとして も,レベルVARモデルに基づくインパルス応答が一致性を持つことは自明ではない。

Phillips(1998)は,レベルVARモデルのOLS 推定量による長期のtime horizonのイ ンパルス応答は一致性を持たないことを証明してい

3

る。

また,一致性や漸近的正規性は大標本の性質である。小標本(small sample)で,レ

────────────

*〒101-8301東京都千代田区神田駿河台1-1明治大学商学部

1 単位根検定,共和分検定によって単位根や共和分関係が認められる場合。

2 Hamilton(1998, Ch.18)はレベルVARモデルのOLS推定量の一致性と漸近的正規性をわかりやすく

解説している。

3 標本数を#,インパルス応答のtime horizonを!とすると,!#"#!#!"!"", #! "のケースにおい て,インパルス応答は一致性を持たない。

(727)121

ベルVARモデルのOLS 推定量がどのような特性を持つかは明らかになっていない。

しかし,いくつかの先行研究は存在する。例えば,Abadir, Hadri and Tzavalis(1999)

は,モンテカルロ・シミュレーションの方法によって,単位根を有するVARモデル

(定数項・トレンド項なし,ラグ次数1)のOLS推定量のmean biasを標本数と変数の 数に応じて明らかにした。Lawford and Stamatogiannis(2009)は,Abadir, Hadri and Tzavalis(1999)のVARモデルを定数項とトレンド項を含んだVARモデルに拡張し た。彼らは,モンテカルロ・シミュレーションによって小標本でのレベルVARモデル のOLS推定量のmean biasを測定するとともにbiasの改善方法を提案した。これらの 研究は,レベルVARモデルの小標本でのOLS推定量には無視できないbiasが存在す ることを明らかにしている。では実際にどの程度の標本があればバイアスのない推定が 可能か。辻(2010)は,モンテカルロ・シミュレーションによって,最低限200以上の 標本数が必要であると主張している。

以上のことから,単位根を持つ変数からなるレベルVARモデルのOLS推定量は,

サンプル数200未満程度の小標本のもとではbiasが存在し,確かなインパルス応答分 析は期待できない。また,VARモデルを構成する変数が共和分関係にあるならば,

VECMと異なりレベルVARモデルはそうした関係をモデルに組み込んでいない。

Mitchell(2009)は,変数間に共和分関係が存在する複数の VARモデル(変数の数が 異なる)を真のモデルと想定しデータを生成させ,そのデータを用いてレベルVARモ デルのOLS推定を行った。そして,レベルVARモデルのOLS推定量を使ってインパ ルス応答分析を行った。その結果,長期は言うに及ばず短期のインパルス応答に関して も大きな誤差の生ずる結果を示した。森川(2018)は,2変数ラグ1,定数項なしの簡 単なVARモデルであるが,共和分関係を考慮しないレベル VARモデルは共和分関係 を考慮に入れたVECMと比べて大きな誤差の発生することをモンテカルロ・シミュレ ーションで明らかにした。

さらに,インパルス応答分析では,変数の独立ショックを識別するために,誤差項に 関してコレスキー分解を行うことが一般的に行われる。コレスキー分解は,VARモデ ルの残差系列を使うので,ここでも新たな誤差の生ずる可能性がある。

本稿では,小標本のもとでのレベルVARモデル,時系列変数が単位根を持ち共和分 関係にあるレベルVARモデルによるインパルス応答のbiasの問題を取り上げる。上 記の議論から,想定されるインパルス応答のbiasの原因として,3つのbiasが指摘で きる。すなわち,小標本のもとでのレベルVARモデルのOLS推定量の誤差から生ず

るbias,コレスキー分解にVARモデルの残差系列を用いること生ずるbias,レベル

VARモデルが共和分関係を取り入れていないことから生ずるbiasである。本稿は,こ れらのbiasをモンテカルロ・シミュレーションによって明らかにする。なお,本稿で

122(728) 同志社商学 第70巻 第6号(2019年3月)

は,レベルVARモデルとのbiasの比較のために,VECM, Bayesian VARモデル(以 下,BVARモデルと略す)に関しても同様にモンテカルロ・シミュレーションを行う。

なお,BVARモデルのPriorは,標準的なNormal-Wishart Priorである。本稿でのVAR モデルのパラメータのPriorは単位根(正確には,priorの分布の平均値が単位根,川崎

(1991))と想定する。

本稿でのレベルVARモデルは3変数,ラグ次数2,定数項なし,トレンド項なしの モデルである。VECM, BVARモデルも同じである。以下,2節では本稿で取り上げる VARモデルを解説し,3節ではモンテカルロ・シミュレーションの方法を説明する。4 節では,モンテカルロ・シミュレーションの分析結果について議論する。5節では,本 稿で得られた結果と今後の課題について言及する。

Ⅱ VAR モデルとインパルス応答関数

Ⅱ. 1 VARモデル

ベクトル時系列変数-+()#$列ベクトル)に関して,ラグ次数*,定数項ありの構 造VARモデル(structural-form VAR model)を想定する。すなわち,(1)式のとおり である。

!#-+&&%!

(&$

*!(-+!(%!$$%"+ (1)

ここで,&は定数項)#$列ベクトル,!(!(&##$#%#"""#*"は)#)係数行列(!#: non -singular),!は)#)対角行列で対角要素は!(%!(&$#%#"""#)#!(%#", "+は)#$列ベ クトル,#!"+"&##!"+"+$"&$)である。!$$%"+は-+固有の独立ショックである。

(1)式 の 構 造VARモ デ ル か ら(2)式 の 誘 導 形VARモ デ ル(reduced-form VAR model)が導出される。

-+&'%!

(&$

* "(-+!(%,+ (2)

ここで,'&!#!$&,"(&!#!$!(!(&$#%#"""#*",,+&!#!$!$$%"+, #!,+,+$"&!#!$!!#$!$であ る。Lag Operator %を使えば,(2)式は(3)式のように書き直すことができる。

-+&'%"!%"-+!$%,+ (3)

ここで,"!%"&!

(&$

* "(%(!$である。(3)式から以下の(4)式を導出できる。

レベルVARモデルとインパルス応答の小標本特性(北岡) (729)123

!.+&%%#.+!$%$!$"!.+!$%,+ (4)

ここで,

#&"$%"%%"""%"#!#( (5)

$!$"&!

&&$

)!$$&$&!$ $&&! !

'&&%$

) "' (6)

!は階差オペレータである。#&#あるいは"$%"%%"""%")&#(であれば,(7)式の 階差!.+でのVARモデルが成立する。

!.+&%%$!$"!.+!$%,+ (7)

.+に*個の共和分関係!#&*&("が存在する場合は,.+を構成する変数の線形結合 は定常となる。すなわち,

"$.+&-+ (8)

こ こ で,"は(#*行 列,-+は*#$ベ ク ト ル で あ る。"$.+は*#$ベ ク ト ル の 定 常

(stationary)ベクトル-+となる。Grangerの表現定理(Granger Representation Theorem, Engle and Granger(1987))より,(4)式の右辺の#は(9)式のように表すことができ る。

#&!"$ (9)

!は(#*行列である。行列!%"の階数は*である。

Ⅱ. 2 インパルス応答関数とコレスキー分解

インパルス応答分析は,各変数の独立ショックの1単位ないし1標準偏差の増加が各 変数に時間を通じてどのような影響を与えるかを分析するものである。その影響は時間 の関数であり,インパルス応答関数と呼ばれる。

インパルス応答関数を求めるには,各変数の独立ショックが識別されなければならな い。実証研究においてもっとも一般的に仮定される識別方法はコレスキー分解(Chole- sky Decomposition)である。すなわち,(1)式の!#を(10)式の下三角行列に限定す る。

124(730) 同志社商学 第70巻 第6号(2019年3月)

!#$

"$%$

"&$

"""

"#$

#$

"&%

"""

"#%

"""

#$

"""

"""

# """

"##!$

##

#

$

!

%%

%%

%#

"

&

&

&

&

&

$ (10)

(10)式の!#のもとでは,(1)式の変数間の依存関係が再帰性(recursive)を持つこと を意味する。!#の逆行列!#!$を

!#!$$

"$%$

"&$

"""

"#$

#$

"&%

"""

"#%

"""

#$

"""

"""

# """

"##!$

##

#

$

!

%%

%%

#

"

&

&

&

&

$ (11)

と表すと,(2)式の%$!$!#!$!"$"は,

%$$

%$$

%%$

"""

%#$

!

%%

#

"

&

&

$$

!$"$$

"%$!$"$$#!%"%$

"""

"#$!$"$$#"#%!%"%$#"""#"##!#"#$

!

%%

#

"

&

&

$ (12)

となる。以上のように,!#を下三角形の行列に限定し変数間の依存関係に再帰性を持 たせると,誤差項%$は独立ショック"$に分解される。

!#の下三角行列を仮定したコレスキー分解は,次のような経済的意味を持つ。すな わち,

&$$の独立ショック"$$の$期での変化は,同じ$期に!&$$#&%$#"""#&#!$$#&#$"に影響 を及ぼす。

&%$の独立ショック"%$の$期での変化は,同じ$期に!&%$#&&$#"""#&#!$$#&#$"に影響 を及ぼす。

・・・・・・・・・・・・・・・

&#!$$の独立ショック"#!$$の$期での変化は,同じ$期に!&#!$$#&#$"のみに影響を 及ぼす。

&#$の独立ショック"#$の$期での変化は,同じ$期に&#$以外のどの変数にも影響 を及ぼさない。

こうした独立ショックの関係は,変数の順序(ordering)'&$$#&%$#"""#&#$(として言及さ れる。

レベルVARモデルとインパルス応答の小標本特性(北岡) (731)125

独立ショック!(-の1単位の変化 の-%*期 の 変 数/)-%*へ の イ ン パ ル ス 応 答 関 数

$&#()!*"は,(13)式で与えられる。

$&#()&!*"&$/)-%*

$!(- (13)

(2)式のVARモデルをcompanion formで表すと,

'-&!'-!$%$- (14)

ここで,

'-$&&/-$"/-!$$"""""/-!,%$$ '!&

!$"

$+"

#"

"""

#"

!%"

#"

$+"

#"

""""

""""

""""

!,!$"

#"

#"

$+"

!,

##

#

!

%%

%%

%#

"

&

&

&

&

&

$$-$&!.-$"#"""""#"(15)

'-は!+,#$"列 ベ ク ト ル,"は!+,#+,"行 列,$-は!+,#$"列 ベ ク ト ル で あ る。

(15)式は'-に関してラグ次数1のVARモデルである。(15)式より,

'-&!$+!!"!$$-&'

(&$

-!$!($-!( (16)

あるいは,

/-&'

(&$

-!$%$!(%.-!(&'

(&$

-!$"(.-!(&'

(&$

-!$"(#$#%!-!( (17)

ここで,%$&&$+"#"""""#'"(&%$!(%!(&$"%""""",!$"である。(17)式は VARモ デルのMA表現であり,(17)式よりインパルス応答関数を求めることができる。

Ⅲ モンテカルロ・シミュレーション

Ⅲ. 1 真のモデルの設定

以下では,モンテカルロ・シミュレーションを行うために,データ生成のための真の VARモデルを設定する。真のVARモデルのパラメータ設定に関しては,2001年3月 から2006年2月までの量的緩和政策実施時期のマネタリーベース,消費者物価指数,

鉱工業生産指数からなるVARモデルのOLS推定値をベースにしている。真のVAR

126(732) 同志社商学 第70巻 第6号(2019年3月)

モデルは,VARモデルを構成する変数が単位根を持ち,共和分関係にあるモデルを設 定する。

真のVARモデルは,3変数!%%&"でラグ次数%!&%%",定数項なし!#%#",トレ ンド項なしのモデルである。真のVARモデルは以下の(18-1〜3)式のとおりである。

)$'%#$$)$'!$$#$%)$'!%$#$&)%'!$$#$')%'!%$#$()&'!$$#$))&'!%$($' (18-1)

)%'%#%$)$'!$$#%%)$'!%$#%&)%'!$$#%')%'!%$#%()&'!$$#%))&'!%$(%' (18-2)

)&'%#&$)$'!$$#&%)$'!%$#&&)%'!$$#&')%'!%$#&()&'!$$#&))&'!%$(&' (18-3)

VARモデルの誤差項のコレスキー分解に関しては,(12)式と同じで,(19-1〜3)のと おりである。

($'%!$"$' (19-1)

(%'%"%$!$"$'$!%"%' (19-2)

(&'%"&$!$"$'$"&%!%"%'$!&"&' (19-3)

ここで"$'%!$%$$%$&"は平均0,分散1の正規分布に従うものと仮定する。"$'が)$'

固有の独立ショックである。コレスキー分解の変数の順序Orderingは-)$'$)%'$)&'.の順 である。($'!$%$$%$&"も平均0,分散1の正規分布に従うようにパラメータを設定す る。VARモデルのパラメータの設定は以下のとおりである。

!$%$ !%% ### +

!&% ### )

"%$% ### %

"%$% ### %

"&$% ### $

"&%% ### &

VARモデルを行列表示すると,

)'%!$)'!$$!%)'!%$(' (20)

ここで,)'%-)$'$)%'$)&'."('%-($'$(%'$(&'."である。表1より,

!$% ##)##

!###'(

##(##

!##%*#

##*##

##'(#

###(#

###$(

##*(#

!

#

"

$ !%% ##%##

!####(

!##$##

###$#

##%&(

##*##

###&#

####(

###,#

!

#

"

$ (21)

表1 真のモデルのパラメータの設定

#$$%##)##

#%$%!##%*#

#&$%###(#

#$%%!###'(

#%%%##*##

#&%%###$(

#$&%##(##

#%&%##'(#

#&&%##*(#

#$'%##%##

#%'%###$#

#&'%###&#

#$(%!####(

#%(%##%&(

#&(%####(

#$)%!##$##

#%)%###*#

#&)%###,#

レベルVARモデルとインパルス応答の小標本特性(北岡) (733)127

である。

3変数が共和分関係にあるためには,#&!$%!%!"の階数rankが3より小さくな ければならない。(21)式のパラメータの設定のもとでは,

rank#&$ (22)

である。したがって,共和分の数は1個!'&$"である。(22)式の#&!$%!%!"の 共和分ベクトルへの分解は(23)式のとおりである。

#&!$%!%!"&!"$

!&(!#%%&#%'&#%')$

"&($&!%%'&!#%#'')$ (23)

!は&"$調整速度ベクトル,"は&"$共和分ベクトルである。

Ⅲ. 2 モンテカルロ・シミュレーション

以下では,VARモデルの(18-1〜3)式,誤差項のコレスキー分解の(19-1〜3)式,

表1で与えられる真のモデルのパラメータの設定に基づきモンテカルロ・シミュレーシ ョンを行う。分析手順は以下の①〜⑤のとおりである。

【分析手順】

① 真のモデルより$$)!$&$&%&&"の正規乱数を#個発生させ,真のVARモデルに基 づ き 変 数!+$)&+%)&+&)"!$#)##"の デ ー タ を#個 生 成 す る。そ の 際,初 期 値

!+$)&+%)&+&)"!)&!$&#"は0とする。

② 3変数!+$)&+%)&+&)"の#個のデータセットでVARモデルをOLS 推定する。

③ OLS推定から得られたVARモデルのパラメータ推定値に基づいて,インパルス応 答 関 数 を 求 め る。!+$)&+%)&+&)"の 独 立 シ ョ ッ ク は!$$)&$%)&$&)"で あ り,誤 差 項

!*$)&*%)&*&)"に関するコレスキー分解より独立ショックの変化を与える。独立ショ ックの変化は1標準偏

4

差の増加である。変数の順序は!+$)&+%)&+&)"である。

④ イ ン パ ル ス 応 答 関 数 に 関 し て は$期 先 ま で 追 跡 す る。効 果 は 独 立 シ ョ ッ ク

$%)!%&$&%&&"の各期の変数!+$)%(&+%)%(&+&)%("!##(#$"に与える効果である。

⑤ ①〜④の手順を&回繰り返し,&個のインパルス反応関数の各期の平均を求め,

真の値と比較する。

────────────

4 真のモデルでは,1標準偏差は1単位である。

128(734) 同志社商学 第70巻 第6号(2019年3月)

以下では,#=50, &=10, 50のケースについてモンテカルロ・シミュレーション分析を 行う。なお,繰り返しの回数はいずれのケースも10,000回((=10,000)とする。

Ⅲ. 3 3つのVARモデル

レベルVARモデルとインパルス応答関数を比較するために,VECM(Vector Error Correction Model)とBVAR(Bayesian VAR Model)を取り上げる。

推定式は,レベルVARモデルは(18-1〜3)式である。VECMの推定式は,(24-1〜

3)式のとおりである。

!+$)&!$!"$+$)!$%"%+%)!$%"&+&)!$"%%$$!+$)!$%%$%!+%)!$%%$&!+&)!$%*$)(24-1)

!+%)&!%!"$+$)!$%"%+%)!$%"&+&)!$"%%%$!+$)!$%%%%!+%)!$%%%&!+&)!$%*%)(24-2)

!+&)&!&!"$+$)!$%"%+%)!$%"&+&)!$"%%&$!+$)!$%%&%!+%)!$%%&&!+&)!$%*&)(24-3)

(24-1〜3)式の右辺の第1項は,誤差修正の調整速度!&!&&$&%&&"と変数!+$)&+%)&+&)"

間の共和分式"$+$)!$%"%+%)!$%"&+&)!$である。

BVARはパラメータに関するPriorの設定が必要だが,以下ではNormal Wishart Prior を設定す る。よ く 用 い ら れ るPriorと し て,Minnesota Prior(あ る い は,Litterman=

Minnesota Prior)がある。Minnesota Priorは誤差項の分散共分散行列は既知で,OLS推 定量の残差系列から得られる分散共分散行列を用いる。本稿では,残差系列を用いるこ とから生ずる誤差を避けるために,誤差項の分散共分散行列に関してもPriorを設定す る。

(18-1〜3)式のVARモデルの係数パラメータ%&'&!&&$&%&&&'&$&%&&&'&(&)"に関 して,

#&*%$$&%$%&%$&&%$'&%$(&%$)&%%$&%%%&%%&&%%'&%%(&%%)&%&$&%&%&%&&&%&'&%&(&%&)+$ (25)

と置く。#(18×1ベクトル)は多変量正規分布に従うと仮定する。すなわち,

##"!##&""$#" (26)

ここで,

##&*$&#&#&#&#&#&#&#&$&#&#&#&#&#&#&#&$&#+

$#&$!)

レベルVARモデルとインパルス応答の小標本特性(北岡) (735)129

!!$#$!&$!&" (27)

と特定化する。!#の設定から!($'$(%'$(&'"が平均的に単位根を持つことをPriorとして いる。"はoverall tightness のhyper parameterで,!($'$(%'$(&'"が平均的に単位根を持つ ことの 確かさ を表している。"$ #の場合,変数!($'$(%'$(&'"は単位根になる。以 下では,標準的な設定として"$'##%とする。!は誤差項の分散共分散行列であり,そ の逆行列が自由度3のWishart分布$!&$!&"に従う。

Normal-Wishart PriorはConjugate Priorなので,PosteriorもNormal-Wishart分布にな る。!のPosteriorの多変量正規分布の平均!は,

!'#(##!$!#&%%%!*) (28)

#'(##!$&%%%)!$

である。ここで,!*はVARモデルのOLS 推定量である。また,

%' (#$$

($$$

("$!$$$

(!$$$

(#$$

"""

("$!%$$

(#$%

($$%

("$!$$%

(!$$%

(#$%

("$!%$%

(#$&

($$&

("$!$$&

(!$$&

(#$&

("$!%$&

!

%%

#

"

&

&

$ (29)

である。

Ⅳ 分 析 結 果

以下では,VARモデルの(18-1〜3)式,誤差項のコレスキー分解の(19-1〜3)式,

そして表1のVARモデルの係数パラメータ設定から構築される真のモデルに基づいて データを生成する。次に,生成したデータを使ってレベルVARモデル,VECMは OLS推定量,BVARモデルはPosterior分布の平均値を用いて,インパルス応答分析を 行う。生成するデータの数"は小標本を想定しているので,"''#とす

5

る。また,イ ンパルス応答の追跡期間を&'$#, &''#とする。最初に&'$#すなわち10期先まで のインパルス応答,次いで&''#すなわち50期先までのインパルス応答の結果を記 す。モンテカルロ・シミュレーションの繰り返しの回数は10,000回とする。したがっ て,以下のインパルス応答関数の図は,レベルVARモデル,VECM, BVARモデルに よるインパルス応答の10,000回の結果の平均値である。

────────────

5 "'$##についてもインパルス応答分析を行ったが,結果は"''#の結果と大きく変わらなかった。

130(736) 同志社商学 第70巻 第6号(2019年3月)

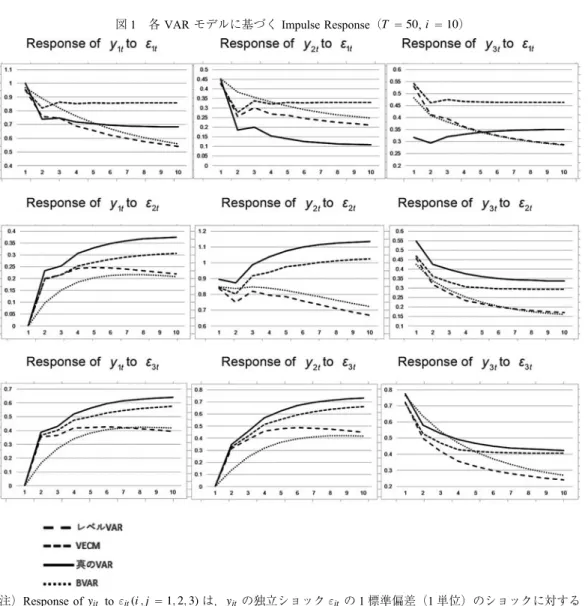

Ⅳ.1 10期("!$#)までのインパルス応答

図1は,サンプル数!!'#で推定した各VARモデルに基づく10期先("!$#)ま でのインパルス応答分析の結果である。各独立ショックの1標準偏差(=1単位)の変 化の10期先までの効果を表している。

図1からVECMは真のVARモデルと乖離はあるもののインパルス応答関数の形状 はよく似ている。3期目以降,両者の乖離の程度はほぼ一定である。乖離の幅は,!$$

の独立ショックのケースが最も大きく,次いで!%$の独立ショック,!&$の独立ショッ クのケースは乖離の幅が最も小さい。

レベルVARモデルとBVARモデルのインパルス応答関数の形状はよく似ている。

また,期が増えるにしたがって,両者はより接近する傾向にある。

図1 各VARモデルに基づくImpulse Response(!!'#,"!$#)

注)Response of%"$to!#$!""#!$"%"&"は,%#$の独立ショック!#$の1標準偏差(1単位)のショックに対する

%"$の10期先までのインパルス応答を意味する。また,図の曲線の実線,破線等の違いは推定のVAR

モデルの違いである。

レベルVARモデルとインパルス応答の小標本特性(北岡) (737)131

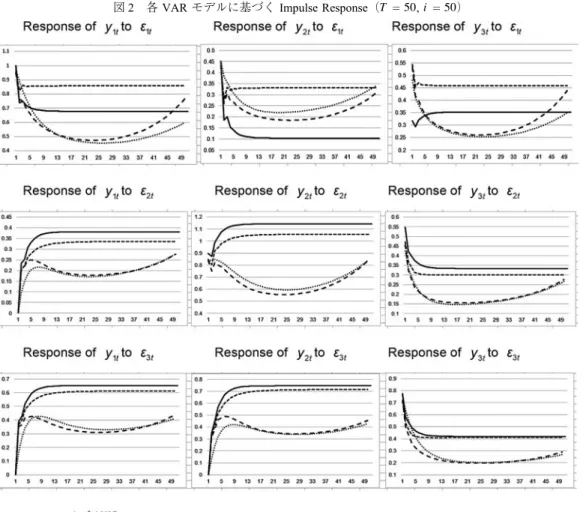

Ⅳ.2 50期("!'#)までのインパルス応答

図2は,サンプル数!!'#で推定した各VARモデルに基づく50期先("!'#)ま でのインパルス応答分析の結果である。各独立ショックの1標準偏差(=1単位)の変 化の50期先までの効果を表している。

図2から,50期までのインパルス応答の結果は,10期までのインパルス応答と同様 に,VECMと真のVARモデルの間に乖離はあるもののインパルス応答関数の形状はよ く似ている。乖離の幅は,!$の独立ショックのケースが最も大きく,次いで!%の独立 ショック,!&の独立ショックのケースは乖離の幅が最も小さい。この点も10期までの インパルス応答の結果と同様である。

レベルVARモデルとBVARモデルのインパルス応答関数の形状はよく似ている。

図2 各VARモデルに基づくImpulse Response(!!'#,"!'#)

注)Response of%"$to!#$!""#!$"%"&"は,%#$の独立ショック!#$の1標準偏差(1単位)のショックに対する

%"$の50期先までのインパルス応答を意味する。また,図の曲線の実線,破線等の違いは推定のVAR

モデルの違いである。

132(738) 同志社商学 第70巻 第6号(2019年3月)

両者の乖離も小さい。レベルVARモデルとBVARモデルはほぼ同じ結果と言える。

なお,期が増えるにつれて0に収束しないのはVARモデルが単位根を有しているから である。

Ⅳ.3 インパルス応答関数の推定結果に関する議論

図1と図2のインパルス応答分析の結果から,次の2点が指摘できる。

1点は誤差項のコレスキー分解の問題である。レベルVARモデルやBVARモデルに 基づくインパルス応答の結果は,10期,50期のいずれのケースにおいても真のVAR モデルとインパルス応答関数の形状が異なる。この点に関しては後に議論する。問題は VECMである。VECM のインパルス応答の結果は,真のモデルのインパルス応答関数 との乖離が見られるもののインパルス応答関数の形状はよく似ている。

VECMのインパルス応答の真のモデルのインパルス応答との乖離に関しては,独立 ショック!#!の変数!##!"#$!"#%!"への効果に関して最も大きく,次いで独立ショック!$!

の変数!##!"#$!"#%!"への効果である。独立ショック!%!の!##!"#$!"#%!"への効果に関して は,真のVARモデルの独立ショック!%!の!##!"#$!"#%!"への効果とほぼ同じである。

VECMと真のモデルのインパルス応答が独立ショックによって異なる理由は,誤差 項のコレスキー分解にある。誤差項のコレスキー分解の想定により,独立ショック!#!

は 誤 差 項"$!""%!に 影 響 を 与 え る。そ の 影 響 はVECMの 推 定 残 差 か ら 計 算 さ れ る。

VECMの推定残差を用いることから生ずる誤差が,独立ショック!#!のインパルス応答 の累積的な誤差をもたらしている。

独立ショック!$!も誤差項"%!に影響を与える。その影響もVECMの推定残差から計 算されるが,誤差項"$!, "%!に影響を与える独立ショック!#!のケースより真のモデル によるインパルス応答との乖離は小さい。独立ショック!%!の効果は独立ショック!%!

が他の誤差項に影響を及ぼさないことから,独立ショック!#!, !$!のような誤差は生じ ない。

以上の議論から,コレスキー分解において残差系列を用いることから生ずる誤差が,

独立ショック!#!のインパルス応答が真のVARモデルのインパルス応答との乖離が最 も大きく,次いで独立ショック!$!,独立ショック!%!が最も乖離が小さい理由である と推測される。

2点は共和分関係の問題である。VECMは変数の単位根,共和分の関係をモデルに組 み入れているが,BVARモデルやレベルVARモデルはそうした関係が十分に考慮され ていない。厳密に言えば,BVARモデルは,単位根に関しては Priorの正規分布の平均 が単位根となるように設定されている。しかし,確定的にモデルの中に単位根を組み入 れているわけではない。共和分の関係に関しては,レベルVARモデルは言うに及ばず

レベルVARモデルとインパルス応答の小標本特性(北岡) (739)133

BVARモデルも組み入れていない。単位根を十分に取り入れていないことが真の VAR モデルのインパルス応答との乖離の原因であれば,本稿のBVARモデルのPriorがun- informative priorであることを意味す

6

る。

確率分布の形にせよ,BVARモデルは単位根をモデルに取り込んでいるので,まっ たく考慮していないレベルVARモデルとインパルス応答の違いが表れて当然だと思わ れる。しかし,インパルス応答分析の結果は,BVARモデルとレベルVARモデルとそ う大きくは変わらない。したがって,原因は単位根よりも共和分関係にあるのではない かと推測する。

以下では,上記のコレスキー分解の問題と共和分関係の問題をより詳しく分析する。

Ⅳ.3.1 コレスキー分解

真 のVARモ デ ル で は,(19-1〜3)の コ レ ス キ ー 分 解 の 想 定 か ら#$"! $$"%$%"%$&"

#%"! $%"%$&" #&"! $&"を想定している。#$"の$$"%$%"%$&"の誤差項#$"%#%"%#&"への影響,

#%"の$%"%$&"の誤差項#%"%#&"への影響,#&"の$&"の 誤 差 項#&"へ の 影 響 は(30-1〜3)

で捉える。

#'$"#"'$#$" (30-1)

#'%"#!'%$"'$#$"""'%#%" (30-2)

#'&"#!'&$"'$#$""!'&%"'%#%"""'&#&" (30-3)

こ こ で!!'%$%!'&$%!'&%", !"'$%"'%%"'&"は,残 差 系 列 か ら 求 め た 真 の 値!!%$%!&$%!&%",

!"$%"%%"&"の推定値である。したがって,真の値!!%$%!&$%!&%", !"$%"%%"&"ではなく推定 値!!'%$%!'&$%!'&%",!"'$%"'%%"'&"を使うことから誤差が生ずる。

独立ショック#$"の変化の#$"%#%"%#&"への影響は!'%$%!'&$, "'$,独立ショック#%"の変 化の#%"%#&"への影響は!'&%, "'%,独立ショック#&"の変化の#&"への影響は"'&のみが関 係している。このことから,誤差の影響が最も大きいのは独立ショック#$"のケースで ある。次いで独立ショック#%"のケース,独立ショック#&"のケースが誤差の影響が最 も小さい。これらの誤差は,VARモデルを構成する変数が定常時系列であれば誤差の 影響は時間を通じて縮小・消失するが,単位根を有する変数であれば,誤差は時間を通 じても消えずに持ち越される。

こうしたコレスキー分解の影響を確認するために,以下では誤差項にコレスキー分解 を想定せずに,

────────────

6 BVARモデ ル で は, 確 か さ のhyperparameterの!##$%と 想 定 し た が,よ り 確 か さ を 高 め た

!##$$の場合でも結果は大きく変わらなかった。

134(740) 同志社商学 第70巻 第6号(2019年3月)

'$&!!$&!$!$"%"&" (31)

と仮定する。これは,(1)式で!#!!!"&を意味する。真のVARモデルの誤差項の 分散は1で誤差項間の相関はないと仮定する。この仮定のもとで,それぞれのVARモ デルのインパルス応答関数を求める。サンプル数は#!'#である。各変数の1単位の 変化の10期のインパルス応答を求める。結果は図3のとおりである。

図3より,VECMによるインパルス応答は,〈Response of (&&to !%&〉のケースを除 き,どのケースも真のモデルによるインパルス応答に近く誤差は小さい。

一方,レベルVARモデル,BVARモデルのインパルス応答は,依然として真のモデ

図3 誤差項間の相関のない場合のインパルス応答(#!'#,$!$#)

注)Response of($&to!%&!$"%!$"%"&"は,(%&の独立ショック!%&の1標準偏差(1単位)のショックに対する

($&の10期先までのインパルス応答を意味する。また,図の曲線の実線,破線等の違いは推定のVAR

モデルの違いである。

レベルVARモデルとインパルス応答の小標本特性(北岡) (741)135

ルのインパルス応答との乖離が大きい。レベルVARモデル,BVARモデルの乖離の原 因は,コレスキー分解だけではないと言える。

以上の分析から,独立ショック""$$"#$のインパルス応答に関して,VECM のインパ ルス応答と真のVARモデルのインパルス応答との乖離はコレスキー分解の問題から生 じているものと言える。しかし,コレスキー分解を想定していても,独立ショック"$

のみは乖離が小さい。したがって,実証分析では,変数のorderingの最後の変数の独 立ショック(上の例では,"$$)が信頼できるインパルス応答関数であると言うことが できる。

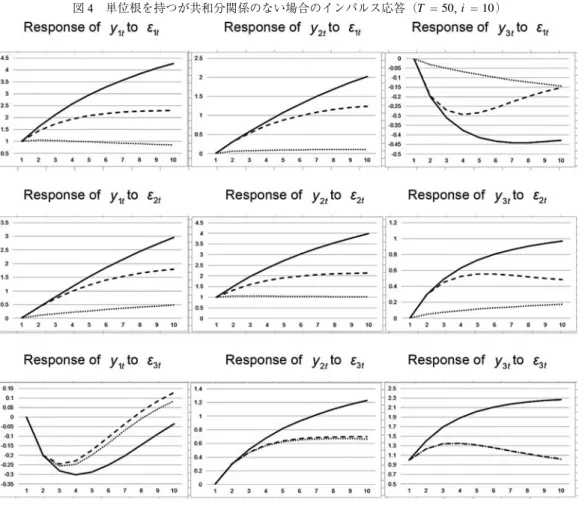

Ⅳ.3.2 共和分関係

コレスキー分解の問題を考慮しても,レベルVARモデルやBVARモデルのインパ ルス応答は真のVARモデルに基づくインパルス応答と大きく乖離している。その原因 として,レベルVARモデルやBVARモデルが共和分の関係を考慮していない点を挙 げることができる。そこで,以下では,モンテカルロ・シミュレーションによって,単 位根を有するが共和分関係のない真のVARモデルを設定し,レベルVARモデルや BVARモデルによるインパルス応答と,真のVARモデルによるインパルス応答との乖 離を調べる。

VARモデルの変数が単位根を有するが共和分関係にない場合は,(5)式から,

!#!あるいは!""!##"$ (32)

が成立する。(32)式の条件をもとに,VARモデルの係数パラメータを設定する。パラ メータの設定は表2のとおりである。

VARモデルの係数行列!"$!#は(33)式のとおりである。

!"# "#'

!#%

!!##

!#$

"#&

!#$

!!##

!#$

"#%

!

#

"

$ !## !!#'

!!#%

!##

!!#$

!!#&

!!#$

!##

!!#$

!!#%

!

#

"

$ (33)

(33)式の!"$!#のもとで(32)式が成立する。なお,誤差項に関してはコレスキー分 解を想定せず,(31)式と同じ仮定を置く。

表2 真のモデルのパラメータの設定

#""#"#'

##"#!#$

#$"#!!##

#"##!!#'

####!!#$

#$##!##

#"$#!#%

##$#"#&

#$$#!#$

#"%#!!#%

##%#!!#&

#$%#!!#$

#"&#!!##

##&#!#$

#$&#"#%

#"'#!##

##'#!!#$

#$'#!!#% 136(742) 同志社商学 第70巻 第6号(2019年3月)

上の設定でデータを!"'#個生成し,レベルVARモデルとBVARモデルのOLS 推定を行う。そして,それらOLS推定値を用いてインパルス応答分析を行う。追跡期 間は10期とする。モンテカルロ・シミュレーションの繰り返しの回数は10,000回であ る。以下の図4で与えられるインパルス応答は,10000回の平均値である。

図4の結果から,レベルVARモデル,BVARモデルのいずれも真のモデルのインパ ルス応答と大きく乖離していることがわかる。レベルVARモデルは,!$$"!%$"!&$! %&$

のケース(図4の3列)を除いて,真のVARモデルのインパルス応答関数と形状はよ く似ているものの乖離は大きい。他方,BVARモデルは,Priorとして確率分布の平均 として単位根を設定しているがインパルス応答関数にはそれが反映されず,独立ショッ

ク!&$の効果を除いてレベルVARモデルよりも真のVARモデルのインパルス応答と

図4 単位根を持つが共和分関係のない場合のインパルス応答(!"'#,""$#)

注)Response of%"$to!#$!""#"$"%"&"は,%#$の独立ショック!#$の1標準偏差(1単位)のショックに対する

%"$の10期先までのインパルス応答を意味する。また,図の曲線の実線,破線等の違いは推定のVAR

モデルの違いである。

レベルVARモデルとインパルス応答の小標本特性(北岡) (743)137

乖離している。BVARモデルはレベルVARモデルにPriorを反映させたものなので,

これはPriorの設定(Normal-Wishart Prior)が問題だと推測される。BVARモデルは,

Priorの設定にインパルス応答関数が影響を受けると考えられる。

レベルVARモデルのOLS推定量は大標本の性質をもつが,小標本のもとでのイン パルス応答関数は信頼できない。パラメータの推定誤差が累積し,期を追うにつれて真 のモデルのインパルス応答関数と乖離する。

Ⅴ 結 語

本稿は,モンテカルロ・シミュレーションの方法によって,レベルVARモデルによ るインパルス応答関数の小標本特性を分析した。比較のために,VECM, Bayesian VAR モデル(以下,BVARモデルと略す。)を取り上げた。真のモデルは単位根を有し共和 分関係にある変数からなるVARモデルである。変数の数は3,ラグ次数は2,定数項 なし,トレンド項なしのVARモデルである。正規乱数を使って真のVARモデルから データを50個生成し,レベルVARモデル,VECM, Bayesian VARモデルによるイン パルス応答関数を推定した。Bayesian VARモデルのPriorはNormal-Wishart Priorであ る。本稿では小標本を50に限定した。繰り返しの回数は10,000回である。

モンテカルロ・シミュレーションの分析によって,以下の点が明らかになった。小標 本のもとでのインパルス応答関数はいずれのVARモデルも,真のVARモデルによる インパルス応答関数との乖離が認められた。その意味で,VARモデルのインパルス応 答は小標本biasがある。その原因として,本稿では特に誤差項のコレスキー分解の問 題と共和分関係の問題に焦点を当てた。コレスキー分解のもとでの誤差項の相関は,

VARモデルの推定残差の系列から推定される。その推定誤差から生ずるbiasが指摘で きる。コレスキー分解の変数のorderingを!"#!""$!""%!"とすると,"#!の独立ショック

!#!の効果のbiasが大きく,"%!の独立ショック!%!の効果のbiasがもっとも小さい。

上記の3つのVARモデルの中で,VECM は"%!の独立ショック!%!の効果が真の VAR モデルの効果とほぼ同じであった。そこで,コレスキー分解を仮定せず誤差項の相関の ない真のVARモデルで,モンテカルロ・シミュレーションを行ったところ,VECMの インパルス応答は真のモデルとほぼ同じ結果を得た。VECMはコレスキー分解の問題 がなければ,もっとも信頼できるVARモデルと言える。しかし,レベルVARモデ ル,BVARモデルは,コレスキー分解の問題がなくてもインパルス応答は依然として 真のモデルのインパルス応答と大きく乖離している。その原因はレベルVARモデルと BVARモデルが共和分関係をモデルの中に取り込んでいないことにあるのではないか と考え,単位根を有するが共和分関係のない真のVARモデルでモンテカルロ・シミュ

138(744) 同志社商学 第70巻 第6号(2019年3月)

レーションを行った。しかし,その場合も,レベルVARモデルやBVARモデルのイ ンパルス応答は,真のモデルのインパルス応答との乖離が解消しなかった。やはり,小 標本のもとではレベルVARモデルやBVARモデルの推定誤差から生ずるインパルス 応答のbiasが大きいと言える。注目すべき点は,BVARモデルによるインパルス応答 は,レベルVARモデルのそれよりも結果が悪かった。これはBVARモデルのPriorの 設定がうまくいかなかったからであると考える。BVARモデルの場合,どのような

Priorを設定するかも,インパルス応答に影響を与えるものと推測される。

以上の分析結果から,単位根や共和分の関係の可能性がある小標本時系列データを用 いたVARモデルのインパルス応答分析は,レベルVARモデルだけに頼らず,VECM によるインパルス応答関数の推定も試みるべきである。その場合,インパルス応答分析 でコレスキー分解を仮定する場合には,orderingが最後の変数の独立ショックの効果が 最も信頼性があることを明記しておく必要がある。この点で,金融政策の効果分析の場 合は,金融政策の政策変数(無担保コールレート翌日物金利やマネタリーベース)は

orderingが最後なので好都合である。VECMによる政策変数のインパルス応答は信頼で

きるといえよう。

本稿でのモンテカルロ・シミュレーション分析の拡張として,より変数が多い場合,

よりラグ次数が多いケースの分析が考えられる。多くのケースでの分析を重ねて,結果 のロバストネスを確認する必要がある。また,BVARモデルに関しては,逆にどのよ

うなPriorを与えれば真のVARモデルのインパルス応答関数との乖離を小さくするか

を分析することも興味深い。さらに,本稿では真のVARモデルに単位根と共和分関係 を前提としたが,near unit rootのケースではどのような結果になるかを確認しておくこ とも重要である。これらの分析は今後の課題としたい。

参考文献

Abadir, K. M. K. Hadri, and E. Tzavalis(1999), The Influence of VAR Dimensions on Estimator Biases, Econometrica67 : pp.163-181.

Albert, Jim(2009),Bayesian Computation with R,Springer.

Doan.T., R. Litterman, and C. Sims(1984), Forecasting and Conditional Projection Using Realistic Prior Dis- tribution, Econometric ReviewVol.3 pp.1-144.

Hamilton, James D(1998),Time Series Analysis,Princeton University Press.

Koop, Garry(2003),Bayesian Econometrics,John Willey & Sons Ltd.

Lawford, Steve and Michalis P. Stamatogiannis(2009), The Finite-Sample Effects of VAR Dimensions on OLS Bias, OLS Variance, and minimum MSE estimators, Journal of Econometrics148 : pp.124-130.

Mitchell, James(2009), Importance of Long-run Structure for Impulse Response Analysis in VAR models, National Institute of Economic and Social Research, Discussion Paper.

Park, John. Y and Peter. C. B. Phillips(1988), Statistical Inference in Regressions with Integrated Process : Part 1, Econometric Theory4, pp.468-497.

Park, John. Y and Peter. C. B. Phillips(1989), Statistical Inference in Regressions with Integrated Process : レベルVARモデルとインパルス応答の小標本特性(北岡) (745)139

Part 2, Econometric Theory5, pp.95-131.

Phillips Peter. C. B(1998), Impulse Response and Forecast Error Variance Asymptotics in Nonstationary VARs, Journal of Econometrics83 : pp.21-56.

Sims, Christopher A, James H, Stock and Mark W. Watson(1990) Inference Linear Time Series Model with Some Unit Roots, Econometrica58 : pp.113-144.

沖本竜義(2010)『経済・ファイナンスデータの計量時系列分析』朝倉書店 2010年2月。

川崎能典(1991)「Bayesian Vector Regression−その手法の整理と予測能力の検証」日本銀行金融研究所

『金融研究』第10巻第1号,pp.79-101。

北岡孝義・高橋青天・溜川健一・矢野順治(2013)『EViewsで学ぶ実証分析の方法』日本評論社 2013 年12月。

辻裕行(2010)『非定常時系列データのVARモデル推定について』第2回「準光石賞」受賞論文,株式 会社ライトストーン。

本多祐三・黒木祥弘・立花実(2010)「量的緩和政策−2001年から2006年にかけての日本の経験に基づ く実証分析−」『フィナンシャル・レビュー』平成22年第1号(通巻第99号)財務省財務総合政策 研究所 pp.59-81。

森川泰(2018),「小標本のもとでのVARモデルによるインパルス反応分析」『明治大学商学研究論集』

第50号 明治大学。

140(746) 同志社商学 第70巻 第6号(2019年3月)