G. フロールの「期間貸借対照表論」における財務経済的思考についての一考察

24

0

0

全文

(2) 第41巻 この点,G. フロ. ー. w.. ルは,. バウァ. ー. を手本. 第 3号 という概念を用 いるが, その際. 彼 は,「この. にして作成される運動貸借対照表とは異なるも. (筆者補足期間貸借対照表という)概念 には, 特. のとして叫「期間貸借対照表」 (Zeitraumbilanz). 定期間内での支払手段の由来と支払手段の使途. /作成されない (Vgl. Flohr, G.: Zeitraum bilanz. S. 29-31.), しかしながら, 決算書に は,"Statement of Source and Application of Funds" などという名称下で, 計算期間内 での資産と資本の変動を描写する,財務経済的 な,期 間 関 連 的 な価 値 運 動 計 算 (WertfluB rechnung) が存在する (Vgl. Flohr, G.: Zeit raumbilanz. S. 29-30.; Hendrikson, K. H.: (Technik) Die Technik der Kreditwi.irdig keitspri.ifung, Wiesbaden 1956. S. 195.)。こ れは,資産に対する資本と負債の均衡という原 理に基づいており (see. Paton, W. A.: (Hand book) Accountant' s Handbook, 3rd. ed., New York 1952. p. 103.), 一方で,期間の支 払手段の由来と支払手段の使途の全体を表示 し,他方で,長期的計算と短期的計算に二区分 するという計算に従う。このため,企業の財務 上の展開の表示を目指すドイツの期間貸借対照 表に比べて,アメリカの価値運動計算は主に運 転資本 (working capital) の形式での支払手 段の由来側と使途側での残高の算定に終始する が,その目的は計算期間内での運転資本の増加 もしくは減少の表示にある (Vgl. Flohr, G.: Zeitraumbilanz. S. 29-31.; Flohr, G.: (Be wegungsbilanzen) Bewegungsbilanzen in Geschaftsberichten deutscher Aktiengesell・ schaften. in: WPg. 17. Jg., (1964). S. 313.; see. Finney, H. A.: (Accounting) General Accounting, 3rd. ed., New York 1942. p. 439.; Vgl. Lachnit, L.: Zeitraumbilanzen. s. 13-14.)。また, 期間貸借対照表は,貸借対 照表を検討するため,簿記体系に組込まれるべ きであり,アメリカの資金計算書のように,簿 記 体 系外 で の 計 算を形成するもの でもない (Vgl. Flohr, G.: Zeitraumbilanz. S. 4849.)。 9) この点,G. フロ ー ルは,「原則的には,運動 貸借対照表は全く経過した計算期間に発生した 資産と資本の変化 (Veranderung) の表示以 外のものは示さない。 w. バウァ ー と E. ワル プは,支払手段の調達もしくは使途として,こ の変化に対応した財務経済上の効果を,勘定に より (kontomaBig) 整理されたシェ ー マ,い わゆる 運 動 貸 借 対 照 表,に 組入れ た (ein bauen)」 (Flohr, G: (Bemerkungen) Die Zeitraumbilanz: Einige Bemerkungen zur "Externen Bilanzanderungsrechnung" Rubergs. in: ZfB. 30. Jg., (1960). S. 664.) と述べるよ うに, w. バウァ ー の運動貸借対照表 (Be wegungsbilanz) は,勘定形式で作成され,財 務経済上の観点に従って配列された,残高貸借 対 照 表 (Saldenbilanz) から作成されるもの とみなし (Vgl. Flohr, G.: Zeitraumbilanz. S./'. (Mittelherkunft und Mittelverwendung) の表示 (Nachweis)をも たらす,あらゆる財務 経済的に整理された貸借対照表計算 (Bilanz rechnung) が要約される」IO) ものとみな し, 「期間貸借対照表は,財務経済的に整理され,特 定の計算期間に限定された,勘定形式 (Konto form) での簿記の有高勘定の借 方余剰と貸方 余 剰の対比で あ る」 II). 12 と 定 義 し た ) 。本稿. で は,彼の著『期 間 貸 借 対 照 表論』 (Gunter, Flohr: Die Zeitraumbilanz. Berlin 1963) を 中心にして,上記のように定義された「期間貸 借対照表」の概念の元に,損益計算書と時点貸 借対照表からは推測しにくい, 財政状態の変化 や,財務 上の展開傾向を確認し,操作するため の手段 として,ドイツの伝統的な 「 運動貸借対 照表」 が利用されてきたという企業内部の経営 実践に注目して,財務経済的な経営事象からも た らさ れ る資産と資本の構成 変更 (Um schichtung) をより 一 層明確に把握で きるよ /'26.; Bauer, W.: (Bewegungsbilanz) Die Be wegungsbilanz und ihre Anwendbarkeit, insbesondere als Konzernbilanz, in : ZfhF. 20. Jg., (1926).), そこでは,純粋な成果勘定 科目と同様に,資産勘定項目,有高勘定項目と 勘定修正項目の増加と減少が把握され,間隙な しに企業の財務上の展開に関連した結果が表示 されるものと考えている (Vgl. Flohr G.: Zeit raumbilanz. S. 26-27.; Flohr, G.: (Banken) Die Bewegungsbilanz von Banken, in: Neue Betriebswirtschaft 14. Jg., (1961). S. 100.)。 10) Flohr, G.: Zeitraumbilanz. S. 18-19.; Vgl. Lachnit, L.: Zeitraumbilanzen. S. 22. 11) Flohr, G.: Zeitraumbilanz. S. 47.; Vgl. Lachnit, L.: Zeitraumbilanzen. S. 22. 12) この点' L. ラハニットは. 「G. フロ ー ルが 概念に与えた内容は.すべての期間関連的な貸 借対照表計算を覆うには.狭すぎる。財務経済 的に整理されたもの の み,もしくは,企業 の (支払)手段の由来と使途の対 比のみが問題に なるのではない し,有高勘定の変化と,勘定形 式 の選択と い う限定 に は満足でき な い」 (Lachnit, L.: Zeitraumbilanzen. S. 23.) と 批判している。. - 40 (308)一.

(3) G. フロ ー ルの「期間貸借対照表論」における財務経済的思考についての 一 考察(牧浦) うに, 運動貸借対照表を改善しようとした13),. G. フロ ー ルの試みを検討する14\ 1. 機機器や工作機械の分野のように, 技術進歩が 著しいため,)資本価値と資産価値の大きな変 化を示し,急激に変化する流動性 (Liquiditat). 財務経済志向的有高変動計算とし ての期間貸借対照表. に従わなければならない, 企業において有意義. である」 17) とみなした。 こ の点, 決算日考察. (Stichtagsbetrachtung) では, 資産と資本が. さて, 1960年代に入ると, 株式会社の営業報. 財務経済的な運動過程の結果として記載される. 告書, 監査報告書や経済新聞による貸借対照表. のに対して, 期間考察 (Zeitraumbetrachtung). 分析 (Bilanzkritik) において支払手段の由来. では,このような運動が有高変動の形でその ま. と 支 払 手 段 の使途の表示 の た めの概要計算. ま把握される 18) 。 つまり,「時点貸借対照表は,. (Ubersichtsrechnung) として, 運動貸借対照. C筆者補足設立から決算日 までの)企業の資産と. このような状況下で, G.. 資本の全体像を示し,このため, 最終 (筆者補足. 表が普及してきた15)。. ルは, 運動貸借対照表を, 期間関連的な. 前 年 度) の 計 算 期 間 で の 財 務 運 用 (Finanz. 貸借対照表 (zeitraumbezogene Bilanz) とし. gebarung) については少ししか描写できない. フロ. ー. て特徴付け, 経営の財務経済的な領域での利用. のに対して, 期間関連的な貸借対照表の作成で. 可能性から検討して 16), 「期間貸借対照表が,財. は, 最終の有高の構成変更, つまり, 最終の期. 務経済的に志向して行われる, 期間関連的な計. 間内での資産と資本の構成変更 (V ermogens. 算として, 特に,(当時の化学工業,鉄鋼業,電. und Kapitalumschichtung) が分離して記載. 13) Vgl. Flohr, G.: (Vorschaurechnung) Die finanzwirtschaftliche Vorschaurechnung auf Grund von zeitraumbezogenen internen Bilanzen. in: Neue Betriebswirtschaft 10. Jg., (1957). S. 51.; Vgl. Kafer, K.: Kapital· fluBrechnung. S. 405. 同訳(下巻) 256頁 14) この点' G. フロ ー ルは「時点貸借対照表は. 企業の資産と資本の全体像を, 損益計算は計算 期間の費用と収益を表示するのに対して, 財務 経済上の結果計算 (Ergebnisrechnung) とし ての期間貸借対照表は2つの決算日考察の間で の財務上の展開を表示する。 それは完全に資金 調達手段 (Finanzierungsmittel) の調達と使 用を把握し. これにより ー一期間に関連して 一時点貸借対照表と損益計算と同様. 計算制 度 (Rechnungslegung) において独自の課題 を達成する。 同時に. 運動計算 (Bewegungs· rechnung) としての期間貸借対照表は損益計 算の相対 (Pendant) である。 後者は利益の実 現についての証明を与えるのに対して, 前者 は, どのような目的で利益が個々に供給された のかを示す。 両計算は調整結果(最終残高)と して同一の結果(利益もしくは損失)を表示す る」 (Flohr, G.: Bewegungsbilanzen. S. 109.) と述べている (Vgl. Flohr, G.: Vorschau·. rechnung. S. 51.; Flohr, G.: Finan· zierungskontrolle. S. 1009.)。 15) Vgl. Flohr, G.: Zeitraumbilanz. Vorwort u. s. 102-103. 16) Vgl. Flohr. G.: Zeitraumbilanz. S. 11 u. s. 70.. されうる」 19) 0 また, G. フロ ー ルは,「期間関連的な貸借対. 照表の作成は, 企業の財務運用の判定にとって は,資産と資本に関連した,一種の『限界値(筆 者補足期間値)計算』(Grenzwertrechnung) で ある。 限界費用と限界収益に関連した考え方と 同様 これにより, 資金調達の領域において,. 最終 (筆者補足前年度)の計算期間に関連した資 産と資本の 『限界値』が引き出される。 期間関 連的な貸借対照表で把握される資産と資本の変 化には, 資金調達と流動性の展開の判定のため の『限界値』としての,描写能力が与えられる。 そ の際『限界 値』は, 財 務上 の 展 開 の回顧 (Rilckschau) に対してだけではなくて, 同様 に,その計画 (Planung)に対しても,有意義で 17) Flohr, G.: Zeitraumbilanz. Vorwort.; Vgl. Flohr, G.: Banken. S. 100. 18) Vgl. Flohr, G.: Zeitraumbilanz. S. 12. 19) Flohr, G.: Zeitraumbilanz. S. 12-13 u. Vgl. S. 17.; Vgl. Ritterhausen, H.: (Finanz dispositionen) Die kurzfristigen Finanz dispositionen, in: Handbuch der Wirt schaftswissenschaften (Hrsg. von K. Hax und Th. Wessels), Bd. I Betriebswirt schaft, Koln-Opladen 1958. S. 397.. - 41 (309)一.

(4) 第 41巻 第 3 号 ある」 20) と みなした。 そこには, 伝統的な状態. G. フロ. ー. ルは. このような立場から,「期間. 貸借対照表 (Statusbilanz) がもたら す, 決算. 貸借対照表」という概念に対して新しい 解釈を. 日 で の資 産 と 資 本 の瞬間 像 (Augenblicks. 与えたが24) 25), 彼の解釈 に従えば. 期間貸借対. bild) で, 部分的には全く偶然に従うもの (zu. 照表では. 前期間からの有高の繰越しは基本的. fallsbedingt) と し て 記載さ れ る, 歴史的 な. には考察されず, 純粋な期間取引から生ずる残. (過 去 の) 数 値 に よ る 資金調達管理 (Finan. 高(借方余剰もしくは貸方余剰 ) のみが有高勘. zierungskontrolle) では, 経過した計算期間で. 定において対照表記される。 このため. たとえ. の企業の展開が明瞭に描写されないし, また,. ば, 資産部分の減額 (Abgang), 減価償却, 資. 決算日貸借対照表の利益勘定科目以外のすべて. 本の払戻し (Kapitalrilckzahlung)や債務の返. の勘定科目は, 過去の貸借対照表の評価方法に. 済 (Schuldentilgung) のように. 期間貸借対. よって多かれ少なかれ影響を受けるため, 期間. 照表が作成される計算期間中に. 期首に存在し. 関連的な数値とは みなせないという 見解や21 )'. た資産有高と資本有高の減小 (Minderung) が. 「支払過程に基づく有高変動(収入と支出 )とと. 発生 するときにのみ. 前期間値は期間貸借対照. もに, 後の利益操作(たとえば, 減価償却, 引. 表の財務経済的な像に影響力を及ぼす。 そこで. 当金, 価値修正 (W ertberichtigung)) から生. は, このような有高変動 は期間貸借対照表にお. ずる, 資産と資本の有高変動 (費用と収益 )を. いて支払手段の流入もしくは流出をもたらし.. 把握するための財務経済上の見積りを行うこと. その他のすべての期間貸借対照表値は新しい資. が, 非常に有効である。 全くこのような数値の. 金調達過程に由来しているため26), 「期間貸借. 把 握 が, 今日, 企 業 の 資 金 調 達 (Unter. 対照表に現れる有高勘定での借方余剰と貸方余. nehmungsfinanzierung) に対して本質的な意. 剰は. 計算期間の経過中に行われた支払手段の. 義を獲得している」 22) という考えが反映されて. 流入と流出 (Mittelzu- und -abfluB) と同一. いた. 23. )0. 24) 20). Flohr, G.: Zeitraumbilanz. S. 13.; 参照。 倉田三郎稿「 Dr. Gunter Flohr の期間貸借対 照表」松山商大論集 第 17巻第 1 号 1966. 80. -81頁。 21) Vgl. Flohr, G.: Zeitraumbilanz. S. 14-15.; Flohr, G.: Finanzierungskontrolle. S. 1008. 22) Flohr, G.: Zeitraumbilanz. S. 17. 23) この点' G. フロ ー ルは, 「期間貸借対照表. は. 計画期間貸借対照表と同様, 支払いの流れ (収入と 支 出)と 評 価方策 (Bewertungs・ maBnahme) (費用清算と収益清算)を基礎に して成立している」 (Flohr, G.: Zeitraum bilanz. S. 20 u. Vgl. S. 38.) と述べ. 更に, 「財務上の展開についての計画は. 支払過程に 起因する有高変動だけではなくて, むしろ. 純 粋な評価過程から生じ. 後に初めて支出により 財務上効果をあらわす構成変更. つまり, 取引 高超過額の構成部分として示されるもの(減価 償却, 価値修正, 引当金など)についても把握 すべきである。 このようにして, すべての資産 と資本の運動に効果を及ぼす. あらゆる資金調 達過程の間隙のない把握が計画計算において可 能になる」 (Flohr, G.: Vorschaurechnung. s. 53.) と述べている。. 25). Vgl. Flohr, G.: Zeitraumbilanz. S. 18 FuBnote 6.. この点, はじめでも少し触れたが, 期間貸借 対照表の新解釈に関連して, 1960年の論文で. G. フロ ー ルは.「2つの時点貸借対照表の比較 による資産と資本の運動と変化の把握は, 単純 なグロ ー パルな意味での(時点関連的な貸借対 照計算とは異なる)「期間関連的な貸借対照計 算」 (zeitraumbezogene Bilanzierung) とし て, 理論上では捉えられる。「期間貸借対照表』 が採用されると. この(筆者補足期間貸借対照表 という)概念には. 特定期間内での支払手段の 由来と支払手段の使途の表示をもたらす. あら ゆる財務経済的に整理された貸借対照表計算が 要約される。 われわれの知る限り. 期間貸借対 照表という概念は. このような関連では, 経営 経 済学の文献で は 新し い」 (Flohr, G. :. Bemerkungen. S. 666餌7.; Vgl. Flohr, G. : Vorschaurechnung. S. 53.; Flohr, G: (Bilanzierung) Die zeitraumbezogene Bilan zierung in ihrer Bedeutung als finanz wirtschaftliche Ergebnis-, Vorschau- und Kontrollrechnung, Diss Mannheim 1956. S. 34-35.) と述べている。 26) Vgl. Flohr, G.: Zeitraumbilanz. S. 19.; Lachnit, L.: Zeitraumbilanzen. S. 29.. - 42 (310)一.

(5) G. フ ロ ー ルの 「期間貸借対照表論 」 にお ける財務経済的思考についての一考察(牧浦) 視される」27) も のと みなされている 28) 29)0. 2. の緊張が外部者には隠されることがあ り 33), 最 終的な 減価償却な どが既に実施されて, 期末の. 期間貸借対照表の構造の問題. 時点貸借対照表の数値が確定され, 転記 (Um. 構造 (Aufbau) の問題は貸借対照表の勘定. なければならないが34) . 作成される期間貸借対. 科目の有意義 な構成 (Gliederung) に よ り 財務. 照表では, 財務経済的に 見るならば, 資金調達. 経済的な関係 (Zusammenhang) を明確にす. 手 段 (Finanzierungsmittel) の 使 途 (Ver. buchung)が必要でない ように配慮されておら. ることであるが. 30. ),. その際, G. フロ. 「期間貸借対照表の統. ー. ル は,. wendung) である, ①借方増加と④貸 方 減 少. した分類と内 容上明確. と, その調達 (Aufbringung) である, ②借方. 一. な概念を獲得するためには, 経営経済学におい. 減少と③貸方増加が比較される35)。 そこでは,. て主張されてきたが, 決して統一されておらな. ①借方増加, つ ま り , 資産勘定項目の増加は,. い 見解をできる 限 り まとめることが必要であ. 自 ら獲得した支払手段もしくは第三者から調達. 31. と考え, この構造の問題として, 簿記技. された支払手段に よ り 可能になるが, 通常. 投. 術上の誘導 (buchhalterische Ableitung) と. 36 資 (I nvestition) と呼ばれる )。 また, ②借方. 期間貸借対照表の構成 (Gliederung der Zeit. 減少は, 今まで特定の資産勘定項目に拘束され. r aumbilanz)を検討した。. ていた資本の解放であ り , J. ネ ル テ ィ ン ガ ー に. る」. ). この内, 前者の簿記技術上の誘導の問 題 で. よれば37 ). 資金調達の解除 (Umfinanzier ung). は, 期間貸借対照表を, 2 つ の時点貸借対照表. と呼ばれる38)。 反面. ③貸方増加は. 自 己資本. の比較に よ り , 有高差額貸借対照表を作成する. 調 達 (E igenfinanzierung), 他 人 資 本 調 達. か, もしくは, 開始有高を無視して, 有高勘定. (Fremdfinanzierung) と 自 己 金 融 (S elbst. 科目の取引高残高から直接的に作成するのかが. finanzierung) の各過程であ り ,. 32. 検討される. )。. その際, 前者の貸借対照表の比. 較では, 期間中の資産と資本の組織構造 (Ver mogens- und Kapitalstruktur) で のかな り. 27) Flohr, G. : Zeitraumbilanz. S. 19. 28) Vgl. Flohr, G.: Zeitrau mbilanz. S. 24.; Walb, E. : (Bilanz) Finanzwirtschaftliche Bilanz, 2. Aufl., Duisburg 1948. S. 39-41.. (参照。 吉田寛 • 宮本匡章訳 『資金会計論 J 中 央経済社 1 962 7 5-78 頁) ; Kafer, K. : Kapi talfluBrechnung. S. 42 FuBnote 9. (参照。 同訳(上巻) 89頁 注 9 ); 参照。 伊藤清己著 「 ド イ ツ 資金計算論 J 同文館 1985 110--111頁 29) こ の点, G. フ ロ ー ルは. 「期間貸借対照表は 貨幣計算 (Geldre chnung) や収支計算 (Ein・ nahmen- und Ausgabenrechnung) から開 放されている」 (Flohr, G. : Bemerkungen. S. 667.) と主張するが, その際, 「 こ れは, E. ヮ ル プが彼の財務経済的貸借対照表を主に収支計 算の観点下で 解 釈しようとした こ ととは対立し ない」 (Flohr. G. : Be me rkungen. S. 667 FuBnote 15.) とわ ざわざ注記している。 30) Vgl. Flohr, G.: Zeitraumbilanz. S. 37. 31) Flohr, G.: Zei trau mbilanz. S. 38. 32) Vgl. Flohr, G. : Zeitrau mbilan z. S. 38 u. s. 45.. 企業の資本装. 3 備 (Kapitaldecke) が拡大される 9)。 そして,. 33) Vgl. Flohr, G. : Zeitrau mbilanz. S. 39. 34) Vgl. Flohr, G.: Zeitrau mbilan z. S. 45.; Kafer, K. : KapitalfluBrechnung. S. 307 . (参照。 同訳(下巻) 114頁) 35) Vgl. Flohr, G. : Zeitrau mbilanz. S. 39 u. 45. 36) Vgl. Flohr, G. : Zeitrau mbilanz. S. 39. 37 ) なお, J. ネ ル テ ィ ン ガ ー の資金運動貸借対 照表 (Finan zbe wegun gsbilan z) は, 構造上. s.. では, 成果計算を重視する, w. バ ウ ァ ー の運 動貸借対照表に依存しているが, 特殊な関連付 け 原 理 (Zu ordnun gsprin zip) に 注 目 し て, 貸借対照表の両側を相互に比較する こ とによ り, 企業の財務経済上の運用を明らかにしよう としたため (Vgl. Flohr, G.: Zeitraumbilanz. s. 29.), 利益算定の観点は後退し, 期間関連的 な対照表示により, 企業の支払手段の 由来と使 途の全体像を示すという 目 的を強調した (Vgl. Lachnit, L. : Zeitraumbilanzen. S. 19. )。 38) Vgl. Flohr, G.: Zeitraumbilanz. S. 40---41.; Ne rtin ge r, J . : (Finan zbewegun gsbilanz) Finan zbewegun gsbilanz. in : WPg. 4. Jg., (1951). s. 22. 39) しかしながら, 「 自 己資本調達の過程では資. 本の新規形成が現れるが, 資金調達の 解 除では 資本量の増加が現れない」 ため, 減価償却によ/. - 43 (31 1 )ー.

(6) 第41巻. 第 3号. ④貸方減少の内, 借方勘定科目の同時的な減少. 動貸借対照表 (Fi nanzbewegungs bilanz) 43> ,. を伴う, 債務の返済, 利益分配 (Gewi nnaus . R. -B. シ ュ ミ ッ ト の財務経済的保証表 (Fi nanz. schilttung) と資本の返還 (Kapi talentnahme). では, 貸借対照表合計額の両側が減少するが,. wirtschaftli che Deckungsbild) 44 > や, H. リ ッ タ ー ハ ウ ゼンの資金計算 (Fi nanzrechnung) 45). 単純な貸方交換 (旧債務が新債務により返済さ. と い う 名 称 は, 財 務 経 済 的 な 性 質 を 示 唆 す. れる負債の解除 (Umschuldung) ) では, この 40). ようなことは現れない 。. る46) 。 このため, G. フロ ー ルは, このような多. 様な名称から, 「期間貸借対照表」 という包括的. 他方, 後者の「貸借対照表の構成の問願が期. な名称を選 択 し , 「期間貸借対照表は, 財務経済. 間貸借対照表では中心に位置 し ている。 貸借対. 的に整理され, 特定の計算期間に限定された,. 照表の勘定科目の名称, 貸借対照表の勘定科目. 勘定形式での簿記による有高勘定の借方余剰と. の区分と統合, 場所的な配列, 表題, コ 号付け (Bezi fferung) によるグル と区分並 びにこれら グル. ー. ー. ー. ド番. プヘの統一. プの外観上の特徴付. 貸方余剰の対比である」47) と定義 し た48) 。. 次に, (b)期間貸借対照表の借方 (Soll) と貸 方 (Haben) に関連 し て,. w.. バウ ァ. ー. は運動. 必要なその他のすべての技術上の要求に関連 し. 貸借対照表の調達側と使途側 (Aufbringungs und V erwendungsseite) を借方と貸方と名 づ. た, あらゆる問題が貸借対照表の構成の問題に. けたが49) , 資産の取崩 し (Vermogensa bba u). け, そ し て, 明瞭な貸借対照表の形成のために. 41. ため, G. フロ. ー. ルは, 構成. では時点貸借対照表の借方勘定科目が期間貸借. の問題を, 期間貸借対照表の構造から検討する. 対照表の由来側に, 債務の減少 (Schuldenver. ことが菫要であると し て, 以下の 3 つの側面か. minderung) では時点貸借対照表の貸方勘定科. かかわってくる」. ). ら検討 し た。 まず, ( a)期間関連的な貸借対照表の作成とい う専門用語に関連 し て,. W. バ ウ ァ ー の運動貸. 借対照表 (Beweg ungs bilanz) という名称は,. 期間貸借対照表の財務経済的な性質を隠蔽する のに対 し て, は じ めに述べたように, E. ワ ル プ. の財務経済的貸借対照表 (fi nanzwirts chaft liche Bilanz) 42), J. ネ ル テ ィ ンガ ー の資金運. /る資金調達は ' G. フロ ー ルでは, 基本的には. 資金調達の解除と呼ばれる (Vgl. Flohr, G.:. Zeitraumbilanz. S. 44.; Flohr, G.: Be mer・ kungen. S. 670.) 。 40) Vgl. Flohr, G.: Ze itraumbilanz. S. 44- 45.; Flohr, G.: Be merkungen. S. 668.; R uberg, C.: (Bilanzanderungsrechnug) Externe Bilanzanderungsrechnug zur Beurteilung der Mittelbe schaffung und Mitte lverwe ndung in der U nterne hmung, in: ZfB. 30. Jg., (19 60). S. 475.; Nertinger, J.: Finanzbe wegungsbilanz. S. 26. 41) Flohr, G. : Ze itraumbilanz. S. 45-46.; le Coutre , W.: (Gr undztige) Grundztige der Bilanzkunde, 1. Tei!, 4. Aufl., Wolfenbti tte l 1949 . s. 241-242. 42) Vgl. Walb, E. : Bilanz.. 目が使途側にあらわれる50)。 このため, R. フ ェ ア ・ ヒ ュ ー ルスドンク sl), C. ト ル ニ ー ポ ル ト ゥ s2> , 43). K. ツ ィ ンマ ー マン53) は支払手段の由来. Vgl. Nertinger, J.: Finanzbewegungs bilanz. 44) Vgl. Schmidt, R. -B. : (Deckungsbilanz) Die finanzwirtschaftliche Deckungsbilanz der privaten U nterne hmung, in: BFuP. 5. Jg. , (1953) . 45) Vgl. R itterhausen, H.: Finanzdisposi tionen. S. 397. 46) Vgl. Flohr, G.: Ze itraumbilanz. S. 46.; Flohr, G.: Be wegungsbilanzen. S. 313-314. 47) Flohr, G.: Zeitraumbilanz. S. 47. 48) 参照。 倉田三郎 稿 82-83頁 ; Vgl. Lachnit, L. : Ze itraumbilanzen. S. 22. 49) Vgl. Bauer, W.: Bewegungsbilanz. S. 508. 50) Vgl. Flohr, G.: Be merkung. S. 664-665.; Flohr, G.: Bilanzierung. S. 35. 51) Vgl. Verhiilsdonk, R. : (Darste llung) Die Darstellung der betrie bliche n Finanzwirt schaft in der Be wegungsbilanz, in: DB. 5. Jg., (1952) . s. 22-23. 52) Vgl. Tornieporth, C.: (Verwertbarkeit) Die Ver wertbarkeit der Bewegungsbilanz im Priifungsbericht, in: WPg. 7. Jg., (1954). 53) Vgl. Zimmermann, K. : (Bilanz) Die finanzwirtschaftliche Bilanz der U nter nehmung, in: Wirtschaftswissenschaftliche/'. - 44 ( 3 1 2 )一.

(7) G. フロ ー ルの 「期間貸借対照表論 」 にお ける財務経済的思考についての 一 考察 (牧浦 ) (Mittelherkunft) と支払手段の使途 (Mittel. ことを認めている58) 0. verwendung) とい う 概念を用いた。 その他,. そ し て, ( c)資金調達手段の由来と使途の表示 に関連 し て, G. フロ ー ルは, 「資金調達概念に. K.. シュ. ー. ベ ル は 資 本 の 調 達 と 資 本 の使途. (Kapita laufbringung u. Kapitalverwendung)54>,. w.. つ いて文献においてさまざ まに広く把握される. シ ュ レ ダ ー は資金調達と資本運用 (Fina n . z ierung u. I nv es tierung) を55) , M. ロ. 解釈と, 個 々 の資金調達様式について論議の余. マン. 地がある相互区分とが, 期間貸借対照表の由来. は由来と所在 (Herkunft u. V erbleib) を用い. 側において, 相互に異なる構成提案をもたら し. るが56), G. フロ ー ルは, このよ う な多様な名称. てきた」59) とい う 認識の元, 共通 し た構造原理. ー. から, 由来と使途 (H erkunft u. Verwendung). と内容の一致から, 期間貸借対照表の由来側を. の組合わ せを選択する。 し か し ながら, 彼は. 4 つ の グル ー プに分けた。 以下, 簡単に説明す. 「期間貸借対照表の左側に由来, 右側に使途を. ると, まず, グル ー プ I の著者達の提案では,. 添えることは, たとい, 使途の前に調達が行わ. 企業の個々 の資金調達源泉の詳細な区分とい う. れるとい う 考えをこれが基礎に し ていると し て. 観点に由来側の構造は従 う 。 これには表 1 で示. も, 純粋な記帳技術 (buchu ngs technisch) に. す,. 従って, 借方残高と貸方残高を期間貸借対照表. た, M ロ ー マンや, 鉄鋼業を取り上 げ, 資産の. の勘定項目へ振り替える (Ubertragung) こと. 取 崩 し を欠いた,. が可能ではないため, 少 し し か有意義でないと. れる60) (参照。 表 1 ) 。 次に, グル ー プ 1I は, 由. 私には思われる」57). 来側の資金調達源泉を 3 つ の主要領域に区分 し. 1.. 2. 3.. 4. 5. 6. 7. 8.. w.. と述べて, 制約が存在する 表I. 利. 益. バウ ァ. ー. 由来側の区分 第 I グループ61) M. ロ ー マ ン. バウ ァ ー. 減価償却 有価証券の有高 の減少 貨幣性手段 ( Liq uide Mittel) の減少 手形支払義務の増加 買掛金 (K reditoren) の増加 銀行借入金の増加 引 当金の増加. w.. とほとんど同一の 区分を し. w.. デ ュ ルハ ー マ ー があげら. w.. デ ュ ルハ ー マ ー. 1.. 固定資産の売却 減価償却 3. 手形引受 ( Akzept) の増加. 1.. 2. 3.. 減価償却 債務の増加 引 当金 (Ril ckstellung). 4.. 4.. 長期債務の増加. 2.. 在庫の減少 買掛金の増加 6 . 引 当金の増加 7. 銀行借入金. 5.. 8.. 利. 益. /'Mitteilung en des Wirtschaftswissenschafttlichen Instituts der Gewerkschaften (WWI-Mitt), 7. Jg., ( 1954). 54) Vgl. Schubel, K.: ( Bewegung sbilanz) Bewegungsbilanz bei Deutschen Bundes post, in: DB. 5. Jg., ( 1953). Sp. 1060f. 55) Vgl. Schroder, W.: ( Bilanzvergleich) Bilanzvergleich mittels Bewegungsbilanz und Kennziffern unter Beriicksichtigung der Einzel- und Persona lunternehmung, Hamburg 1942. S. 27 u. S. 40. 56) V gl. Lohmann, M.: (Einfiihrung) Ein fii hrung in die Betriebswirtschaftslehre, Tiibingen 1949. S. 22.. - 45. 57) Flohr, G.: Zeitraumbilanz. S. 48.; Vgl. Kafer, K.: KapitalfluBrechnung. S. 290 FuBnote 2. (参照。 同訳 (下巻) 89頁 注 2 ) 58) 参照。 倉田三郎稿 83頁 ; Vgl. Lachnit, L.: Zeitra umbilanzen. S. 60. 59) Flohr, G.: Zeitra umbilanz. S. 49. 60) Vgl. Flohr, G.: Zeitra umbilanz. S. 49. ; Vg l. Bauer, W.: Bewegungsbila nz. S. 508. ; Vgl. Lohmann, M.: Einfiihrung . S. 122. ; Diirrhammer, W.: (Bilanzen) Die Bilanz en der eisenschaffenden l ndustrie, in : DB. 4. Jg., ( 1951). s. 176. 61) Flohr, G.: Zeitraumbilanz. S. 50. ( 3 1 3 )一.

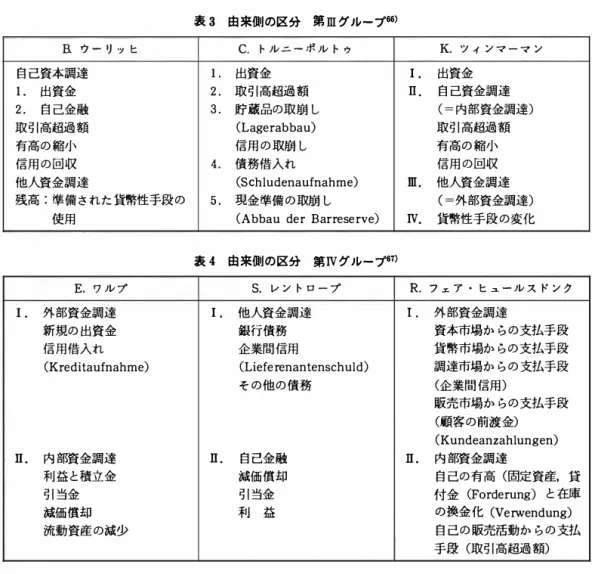

(8) 第4 1 巻. 第3 号. よ う とする。 これには, 表 2 で示す, K. ク リン. 換えられるべきである63) 。 更に, グル ー プ皿に. ガ. ー. は, 表 3 で示す, B. ウ. タ. ー. ハ ウ ゼンや, 序列は異なるが,. ダ. ー. や J. ネ ル テ ィ ンガ ー も含 まれる (参照 。. に. 一. 致 し た, F. E. ゲ ェ ル ケ と H. リ ッ. 表 2 ) 。 し か し ながら, G. フロ 出資金. (Einlagen). ー. w.. シュ レ. ルによれば,. による資金調達様式のみが. ルニ. ー. ー. リ ッ ヒ とともに, C. ト. ポ ル ト ゥ と K. ツ ィ ンマ ー マ ンが入る. が, 最も明瞭な貸借対照表の分類を採用 し , そ の上, 由来側の終わ りの特別な勘定科目での表 示により貨幣性手段 (iiquide Mittel) の変化. 自 己資金調達 (Eigenfinanzierung) と呼ばれ,. を明らかにする64) (参照。 表 3 ) 。 そ し て最後. これら著者達が理解 し よ う と し ている 自 己資金. に, 表 4 で示す, グル ー プ W には, E. ワ ル プに. 調達概念は, 利益と積立金 (Rilcklage) の形式 での取引高超過額が問題にされるときには, 自. より採用された内部資金調達と外部資金調達 (Innen- u. AuBenfinanzierung) の二区 分を. 己金融 (Selbstfinanzierung) に, 資産の縮小. 継承する, R. フ ェ ア. (V ermogensminderung). が問題にされるとき. には, 資金調達の解除 (Umfinanzierung) と書. ・. ヒュ. ー ルスドンク. があ. 65. げられる ) (参照。 表 4 ) 。 なお, 内部資金調達. と外部資金調達の代わりに, 他人資金調達と 自. 表 2 由来側の区分 第 11 グループ6Z) I.. w.. シ ュ レ ダー. 資本の増加. 利. K ク リ ン ガー. J. ネ ル テ ィ ン ガー I.. 自 己資金調達 利. 益. I.. 益. 出資金. II .. 皿. 62) 63). 資産の減少 減価償却 固定資産の処分 (AnlageverauBerung) 在庫の取崩 し (Vorrateabbau) 信用の取崩 し (Kreditabbau) 債務の増加. II.. 資金調達の解除 減価償却 固定資産の売却 (Anlagenverkauf). II.. F. E. ゲ ェ ル ケ. 自 己資金調達 有高の縮少 取引高超過額 信用 の回収 (Kredit団ckfluB) 他人資本調達 買掛債務 (Warenkredite) そ の他の債務. H. リ ッ タ ーハ ウ ゼ ン. I.. 自 己資金調達 有高の縮少 取引高超過額 信用の回収. I.. 自 己資金調達 有高の縮少 財務経済的超過額 信用の回収. II .. 他人資本調達 買掛債務 債 務. II .. 他人資本調達 買掛債務の増大 (Erhohung der Warenkreditoren) 債務の新規導入. 皿. 直. 他人資本調達 短期の支払義務 買掛支払義務 (Warenverbind・ Iichkeit) 銀行での支払義務. 出資金. Flohr, G. : Zeitraumbilanz. S. 50. Vgl. Flohr, G. : Zeitraumbilanz. S. 51. ; Klinger, K. : (Bewegungsbilanz) Zur Weiter entwicklung der Bewegungsbilanz, in : DB. 7. Jg., (1954). S. 657--658. ; Gercke, F. E. : (Bewegungsbilanz) Wesen und Aufgabe Bewegungsbilanz (Zusammen der fassende Obersicht), in : DB. 7. Jg., (1954). S. 375. ; Ritterhausen, H. : Finanzdisposi tionen. S. 404 u. S. 406. ; Schroder, W. : Bilanzvergleich. S. 40-41. ; Nertinger, J. :/'. 皿. 出資金. 直.. 出資金. )'Finanzbewegungsbilanz. S. 104. 64) Vgl. Flohr, G. : Zeitraumbilanz. S. 51. ; Uhlig, B. : (Theorie) Zur Theorie der Bewegungsbilanz und ihrer praktischen Anwendung, in : DB. 6. Jg., (1953). S. 825. ; Tornieporth, C. : Verwertbarkeit. S. 79. ; Zimmermann, K. : Bilanz. S. 142. 65) Vgl. Flohr, G. : Zeitraumbilanz. S. 51-fi2. ; Walb, E. : Bilanz. S. 42. (参照 。同訳 80 頁); Verhiilsdonk, R. : Darstellung. S. 22. ; 拙稿. (取引 高 超過額)「 ド イ ツ の運動貸借対照表にお/. - 46 ( 3 1 4 ) 一.

(9) G. フ ロ ー ルの 「 期間貸借対照表論」 に お け る財務経済的思 考 に つ い ての一 考察 (牧浦) 表3. 由 来 側の区分. 第 皿 グルー プ66). C . トルニ ー ポ ルトゥ. B. ウ ー リ ッ ヒ. K ツィ ン マー マ ン. 1. 2. 3.. 出 資金 取引 高超過額 貯蔵品の取崩 し (Lagerab bau). 有高の縮小 信用 の回収. 4.. 他人資金調達 残高 : 準備された貨幣性手段の. 債務借入れ (Sehludenaufnahme). 5.. 現金準備 の取崩 し (Abbau der B arreserve). 自 己 資本調達 1. 出 資金 2.. 自 己金融. 取引 高超過額. 表4. I.. 外部 資金調達 新規の出 資金 信用借入 れ (Kreditaufnahme). m.. 有高の縮小 信用 の回収 他人資金調達 (=外部 資金調達). IV.. 貨幣性手段の変化. 第IV グルー プ67). 由 来 側の区分. s.. E. ワルプ. 出 資金 自 己 資金調達 (= 内部 資金調達) 取引 高超過額. 信用 の取崩 し. 使用. I.. I. II .. レ ン トロ ー プ. R フェ ア I.. 他人資金調達 銀行債務 企業間信用 (Lieferenantenschuld) その他の債務. ・. ヒ ュ ー ルス ド ン ク. 外部 資金調達 資本市場 からの支払手段 貨幣市場からの支払手段 調達市場 からの支払手段 (企業間信用) 販売市場 からの支払手段 (顧客 の前渡金) (Kundeanzahlungen). n.. II .. 内部資金調達 利益と積立金. II .. 自 己金融 減価償却 引 当金 利 益. 引 当金 減価償却 流動資産の減少. 内部資金調達 自 己の有高 (固定資産, 貸 付金 (Forderung) と在庫 の換金化 (Verwendung). 自 己 の販売活動からの支払 手段 (取引 高超過額). 己金融 (Fremd- u. Sel bstfinanzierun g) を唱. s.. え る,. レ ン トロ. ー. プ はグ ル. ー. プ 皿 とWの混. 8 合 とみなしうる6 )69) 0. G. フロ. ー. ルは,. 上記の検討から, 「由来側の. 構成 提 案の多様さ は, 期間 貸借対照表の明瞭 な,. 特 に,. 財務経済 上描写力の ある像を獲得 す. るこ とが難 かしいこ とを示 している。内部資金 /け る 『取 引 高超過額」 概念に つ い て の一 考 察 ―E. ワルプ. R. フ ェ ア ・ ヒ ュ ー ルド ン ク , K. ケ ー フ ァ ー と A. G. ケ ー ネ ン ペルク の主張 を 中心に して一一」 近大商経学叢 第41巻第 1 号 1994. 66頁 66) Flohr, G.: Zeitraumbilanz. S. 52. 67) Flohr, G.: Zeitraumbilanz. S. 52. 68) Vgl. Flohr, G.: Zeitraumbilanz. S. 52-53.; R entrop, S.: (Aufstellung) Aufstellung und Auswertung der finanzwirtschaftlichen Bilanz, in.: DB . 5. Jg., (1952). 69) この点, s. レ ン トロ ー プの構 成に は資産の 取崩 しが見られない が' G. フ ロ ー ルは. 「E. ワルプの構 成は. 自 己金融と資金調達の解除と/. /い う 概念の論議の余地がある解釈を 内部資金調 達 に . 自 己金融と他人資金調達とい う 同様な解 釈を外部 資金調達で一義 的 に 区分 できるとい う 長所を 有する。この点,内部 資金調達と外部 資 金調達とい う 概念を少ししか妥当 なものとはみ なさない , S. レ ントロ ー プが, これらを 自 己 金融と他人資金調達 に 取 り 替えることは, 少し しか有意義ではない 」 (Flohr, G.: Zeitraum bilanz. S. 52.) と述べて, 批判してい る。 参 照。 拙稿 (取引 高超過額) . 65頁 注41; Vgl. Kafer, K. : KapitalfluBrechnung. S. 175176. (参照。 同訳 (上巻) 244頁 ; 参照。 倉田 三郎 稿 86頁). - 47 (31 5 )-.

(10) 第 41 巻 第 3 号. 調達領域と外部資金調達領域への由来側の区分. 利益による資金調達手段の調達が示されるが,. か ら 始 め れば, グル ー プ 皿 の分類提案に従 っ. こ れは時点貸借対照表で示される純利益 (貸借. て, (表 8 で示す) 5 つの貸借対照表領域での構. 対照表利益) に一致している。 また, 様 々 な積. 造が生まれる」 70). 立金での新規割当により内部留保される利益部. と主張するが, そ こ では, 販. 売市場や調達市場に危機が現れると特別に経営. 分は狭義の取引高超過額として表示されるが,. 手段 (Betriebsmittel) が取り崩されたり, たと. 両 ケ ー スにおいて 自 己資金調達の過程があらわ. えば, 負債性の支払手段 ( fremde Mittel) のつ. される。 他方, 売上高に含 まれて流入する減価. な ぎ金融により資金調達される資産のよ う に,. 償却の対価は, (利益操作の評価過程 (gewinn. 法律上の拘束期間 ( Bin dun g) と実際の使用期. man ipulieren der Bewertun gsv organ g) によ. 間が異なる こ と から, 「資金調達源泉の特別報. らないた め, ) 真の取引高超過額とはみなされ. 告 (A usweis) としての経営手段の減少は こ の. ないが, 広義の取引高超過額として期間貸借対. よ う にして開放される支払手段を財務経済上序. 照表では呈示されるべきである76) 。 そして, 最. 列付ける (ein stufen) こ とが困難であるた め,. 広 義 の 取 引 高 超 過 額 で は, 固 有 の 支 払 手 段. 正当化される」 71) とみなしている。 また, 「取引. ( eigen e Mittel) ではなくて, 企業の営業活動. 高超過額 (Umsatzil berschu B) は, 貸借対照表. から経営内部に調達される, 負債性の支払手段. 上, 純粋な計算上の成果減少 (減価償却, 価値. が問題にされる77) 。. 修正の形成など) を加え, 純粋な計算上の成果. 他方, 使途側では, 資産の構成における産業. 増大(引当金 ( Ril ckstellung) の取崩し) を除. 部門の特殊性や, 投資 (Inv estition) 概念と最. いた, 利益もしくは損失から構成される。 こ の よ う に, そ こ には非常にさ ま ざ まな貸借対照表. 終残高 (Endsaldo)が検討されなければならな いが1s), G. フ ロ ー ルは, 文献で示された使途側. 値が要約される。 その際, 年度末に利益操作に. の構成提案を 3 つの グル ー プに分ける。 以下,. より初めて最終金額が確定される, 貸借対照表. 同様に簡単に説明すると, まず, グル ー プ I と しては, 表 5 で示す, B. ウ ー リ ッ ヒ 79), c. ト ー. の勘定科 目 が問題になる」. 72. ). ため, G. フ ロ ー. ルは,「貸借対照表値としての取引高超過額は,. ル ニ ポ ル ト ゥ so), K. ツ ィ ンマ ー マ ン81) と, H.. 時点貸借対照表で現れる貸借対照表利益より. リンタ. も,. はるかに描写能力がある」 73),. 反面, 「取引. ー. ハ ウ ゼン82) があ げられ, 使途側の終. わりでの貨幣性手段もしくは分配 (A usschil t. 高超過額に要約される勘定科 目 の財務経済上の. tungen) の特別な 強調が特徴である (参照。. 差異は, より正確な区分のために, われわれが. 表 5 ) 。 こ の点, E. ワ ル プ83) と F. E. ゲ ェ ル. 行 う 細 区 分 (Un tergliederun g) を 必要 と す. ヶ 84) は, 利益分配と貨幣性手段の増加を示し. る」 74) と主張する75) その際, こ の細区分で, ま ず, 最狭義の取引高超過額として, 経過期間の 70). Flohr, G.: Zeitraumbilanz. S. 53.; Vgl. Kafer, K.: KapitalfluBrechnung. S. 291 292. (参照。 同訳(下巻) 91 頁) 71 ) Flohr, G.: Zeitraumbilanz. S. 54. 72) Flohr, G.: Zeitrau mbilanz. S. 54-55 u . Vgl. S . 62.; Vgl. Verhiilsdonk, R . : Dar stellung. S. 22.; 拙稿(取引 高 超過額) 64頁 73) Flohr, G. : Zeitrau mbilanz. S. 55 u. Vgl. S. 1 03.; Vgl. Lachnit, L. : Ze1 traumbilanzen. S. 20. 74) Flohr, G.: Zeitrau mbilanz. S. 55. 75) Vgl. Kafer, K.: KapitalfluBrechnu ng. S. 1 74-1 75. (参照。 同訳(上巻 ) 243頁). Vgl. Kafer, K.: KapitalfluBrechnung. S. 1 1 4. (参照。 同訳(上巻 ) 1 64頁) 77) Vgl. Flohr, G.: Zeitrau mbilanz. S. 55.; Flohr, G.: B ewegungsbilanzen. S. 709-710.; Kafer, K.: KapitalfluBrechnu ng. S. 249 u . S . 1 55. (参照。 同訳 (下巻) 34-35頁 同訳 (上巻) 218頁) ; 参照。 倉田三郎稿 90-91 頁 78 ) Vgl. Flohr, G.: Zeitrau mbilanz. S. 56. 79) Vgl. U hlig, B .: Theorie. S. 826. 80) Vgl. Tom ieporth, C.: Verwertbarkeit. S. 79. 81 ) Vgl. Zimmermann, K.: B ilanz. S. 1 42. 82) Vgl. R itterhau sen, H.: Finanzdisposi tionen. S. 406. 83) Vgl. Walb, E.: B ilanz. S. 43. (参照。 同訳 80頁) 84) Vgl. Gercke, F. E. : Bewegungsbilanz. S. 374. 76). - 48 ( 3 1 6 )一.

(11) G フロ. ー. ルの 「期間貸借対照表論」 にお け る 財務経済的思 考 につ いて の一 考察 (牧浦) 表5. C. ト ー ル ニ ポ ル ト ゥ. K. ツ ィ ン マ ー マ ン. 引 出所得 投 資. 分 配 資本運用. 利益分配 資本運用. 固定資産 流動資産. 固定資産 流動資産. B. ウ ー リ ッ ヒ. H. リ ッ タ ー ハ ウ ゼ ン. 投 資. 固定資産への投資. 有高の増大 (Erhohung). 固定資産 流動資産. 固定資産 流動資産. 流動資産の増強. 信用 の譲渡. 信用 の提供. 消極項目 の縮少. 信用の提供. 債務の返済 現金準備. 債務の返済 貨幣性手段の増大. (Krediteinriiumung). 債務の返済 残高 : 貨幣性手段 の準備. F. E. ゲ ェ ルケ. E. ワ ル プ. 積極項 目 の増強. (Investierung). (lnvest1tion ). 第 I グ ル ー プ85). 使途側の区分. 固定資産への投資. (Vermehrung v. Aktiven ). (Kreditgewiihrung). (Verminderung v. Passiven). 債務の返済 貨幣性手段 (の増加) 分 配. 債務の返済 分 配. 出資金 積立金 債 務. てお らない ため ,制約が あるが,構成 に類似性. 把握されてい るこ とで ある ) (参 照。表 6 ) 。そ. 86 が見 られるため ,含 め られる ) 。 次 に,表 6 で a デ ュ ルハ マ _ 7), S. レ ン ト ロ ー プ88) 示 す,. して,表 7 で 示 す,. と. K.. w.. ク リ ン ガ ー ) が あげ られる, グ ルー プ 89. 90. ダ ー l, M. ロ 93. _. 95. ー. w.. マ ン. バウ ァ 94). ー 92. ),. w.. シュ レ. と J. ネ ル テ ィ ン ガ. が入 る, グ ルー プ Ill は, 共通の 特徴とし. ). IIの構成 提案の 特殊なメ ルク マ ー ルは,期間 貸. て, 使途側の最終 勘定科目として貸借対照表 損. 借対照表の作成 にとり 本質的な勘定項目で ある. 失 (Bilanzverlust) の 特別報告 が あげ られる 6). 債務の返済 が無視され,投資概念 が非常 に広 く. (参照。表 7 )97) 。. 表6. w.. デ ュ ルハマー. 資本運用. 流動資産の増加. 使途側の区分. 9. 第 11 グル ー プ91 ) s. レ ン ト ロ. K. ク リ ン ガ ー. 固 定資産領域 での投 資 在 庫 の増強 (Vermehrung). 資本運用 固 定資産. 利益分配. 流動資産 引 出所得. 在 残高 : 貨幣性手段の変化. Flohr, G. : Zeitraumbilanz. S. 57. Vgl. Flohr, G. : Zeitraumbilanz. S. 56- 57. Vgl. Diirrhammer, W.: Bilanzen. S. 173. Vgl. Rentrop, S. : Aufstellung. S. 1059. 89) Vgl. Klinger, K.: (Frage) Zur Frage der Verwertbarkeit der Bewegungsbilanz, in : DB. 7. Jg., (1954) S. 229. 90) Vgl. Flohr, G.: Zeitraumbilanz. S. 57-58. 91) Vgl. Flohr, G. : Zeitraumbilanz. S. 58. 92) Vgl. Bauer, W.: Bewegungsbilanz. S. 492. 93) Vgl. Schroder, W. : Bilanzvergleich. S. 40-41. 94) Vgl. Lohmann, M. : Einfiihrung. S. 122. 95) Vgl. Nertinger, J. : Finanzbewegungs-/' 85) 86) 87) 88). ー. プ. 庫. /'bilanz. S. 103. 96) Vgl. Flohr, G. : Zeitraumbilanz. S. 58. 97) この点• R. フ ェ ア ・ フ ュ ー ルス ド ン ク は,. 後 に内部資金調達のために利用 できる 支払手段 の使途 (固定資産の増額 (Zugang) と流動資 産の増額) と. 後 に外部資金調達の解消 (Ablosung) に使 用 でき る 支払手段の使途 ( たと えば ,借入金の返済 (Darlehenstilgung), 支 払義務 (Verbindlichkeit) の減少. 資本の払 戻 し ,経常的な所得引 出 し (Entnahmen) と分 配 に使途側を区分 し ようとし たが• G. フ ロ ー ルは 「R フ ェ ア ・ フ ュ ー ルス ド ン ク の貸借対 照表の像 は. 将来志向 的計算にお いて ,企業の 財務上の展開につ いて洞察させ る 点で重要であ/. - 49 ( 3 1 7 )一.

(12) 第41巻 表7. w.. バウァ. w.. ー. 第3号. 第 3 グ ル ー プ98) M. ロ. シュ レ ダー. ー. マン. J. ネ ルテ ィ ン ガ ー. 積極 項目での増額 (Aktivenzugang). 資本の減少. 資産の増大. 固 定資産での増額. 資産の増大. 債務 の縮少. 債務 の借入れ. 債務 の縮少. 引 出所得. 流動資産の増大 弁済 (Entschu ldu ng) 債務 の解除 利益配分. 引 当金の減少 相殺 : 損失. 貸借対照表損失. なお, G. フロ 一. に. ー. ルは, グ ルー プ 1 の分類提案. 部 従 っ て, 表 8 で 示 す,. 区分を主張 する. 99. ). 損失の充当 (Verlu stdeckung). 損失の充当. の 関 係 付 け (In beziehungset zen) に よ り ,. 5 つの使途側での. 企 業の 財 務 上 の 展 開 の 中 ・ 長 期 な 充 足. (参 照。表 8 ) 。そこ で は, 由. (Deckung) を表示 する可能性 が開 かれる。 ま. 来側 と使途側のグ ル. ー. プ I と11の貸借対照表値. た, 貸借対照表の両側 での グ ルー プ 皿 からVの. 100 表 8 G. フ ロ ー ル の期間貸借対照表の構造 ). 使 I.. n.. m.. 由. 途. 自 己 資本の縮小 (Eige nkapitalminderung) 利益分配 資本の返還 (Ka pitalentnahme n) 貸借対照表損失. 1. 2. 3.. 投資 1 . 固 定資産投 資 (Anlage inve stitionen) 2 . 金融資産投資 (F"manzmve stit10nen). I.. II .. 来. 資本出 資 (Ka pitaleinlagen). 取引 高超過額 1 . 最狭義 2. 狭 義 3. 広 義 4 . 最広義. (利益) (積立金) (減価償却) a C引 当金) b C消極 的な見越計算限定項 目の増加). 経営手段の増加 (Be triebsm ittelzu nahme) 在 庫 の拡大 (Vorriite mehrunge n) 信用 の譲渡 (Kredite inriiumung) (積極 的な見越計算限定項目の増大). 皿. IV .. 債務 の返済 (消極的な経過計算限定項目の減少) (消極的な見越計算限定項目の減少). IV.. 債務 の借入れ (Schlude naufnahme) (消極 的な経過計算限定項目の増加). V.. 貨幣性手段の増大 (Erhohu ng der liquiden Mitte l) (積極 的な経過計算限定項目の増大). V.. 貨幣性手段の縮少 (Verminderung der l iqu iden Mittel) (積極 的な経過計算限定項目の減少). 1. 2.. /る」 (Flohr, G.: Zeitrau mbilanz. S. 58.) と 述べ, 評 価 し ている (Vgl. Verhillsdonk, R . : Dar ste llung. S. 23.; 参照。拙稿 (取引 高超過 額) 65頁) 。 98) Flohr, G. : Zeitraumbilanz. S. 58. 99) Vgl. Flohr, G. : Ze itraum bilanz. S. 59.;/'. 1. 2.. 経営手段の減少 (Be trie bsmitte la bnahme) 在 庫 の取崩 し 信用 の取崩 し (Kreditabbau) (積極 的な見越計算限定項目の減少). /'Kafer, K.: KapitalfluBrechnung. S. 292. (参照。同訳 (下巻 ) 92頁) 100) Flohr, G. : Ze itrau mbilanz. S. 60 u. Vgl. 53-54 u. S. 59 u. S. 71 u . S. 72.; Vgl. Flohr, G. : Vor schaurechnung. S. 51. ; Vgl. Flohr, G. : Bemerkungen. S. 668.. - 50 ( 3 1 8 )一.

(13) G. フ ロ. ー. ルの 「期間貸借対照表論 」 における財務経済的思考についての一考察(牧浦). 中 ・ 短期と呼ばれる部門から資産と資本の一時. 価値修正な ど ) から生ずる貸借対照表の変化. 的な構成変更 (vorii bergehende Umschichtung). が, たとえば, 総額対照の原則 (Pr inzip der. が把握されるが 101 J 102J, G. フ ロ. ー. ルは, 「ここで. Bruttobilanzierung) な ど に より , 十分に対照. 示された構造原則が, 期間関連的な計算 のため. 表記されるときにのみ, 企業の資金調達の像. に, 純粋な時間対応計算 (rein zeitliche E nt . 10 (F inanzierungsbild) は獲得される 7) 。. sprech ungsrechnung) から離れるか ぎり , 由. とこ ろ で, この内容の問題を検討 するときに. 来 と 使 途 の正 確 な 時 間 上 の関 連 付 け (Zu. は, 上記の構造の問題とも密接な関連がある,. ordnung) は期間貸借対照表で は行えなくな. 最終残高 (Endsaldo)の問題について言及しな. る」 103) と述べて, 限 界があることを認めてい. る 104) 0. ければならない。 この点, G. フ ロ ー ルは,「研 究者の大半は最終残高を取引高超過額の勘定科 目内 で認める。 このよ う な 見解は, 取引高超過. 3. 期間貸借対照表の 内容の問題. 額が, 純成果 (Nett oergebnis) である, 時点貸 借対照表の利益に基づいて形成されることを根. さて, 「期間貸借対照表は資産と資本の構成. 拠にしている。 このよ う な 解釈 に対して, 期間. 105 ) とい う 立場から みれ 変更を把握するもの」. 貸借対照表は独 自 の財務経済的な性格に関連し. ば, これら有高変動 が期間貸借対照表の実質的. て特殊な最終残高を, 貨幣性手段の変動 の形. な内容を構成 する。 このため, 内容 (Inh alt)の. で, 認めるとい う 見解は異なる方針を採用して. 問題では期間貸借対照表に記載される資産と資. いる」 108) と述べているが, その際, 前者の取引. 本の構成変更の財務経済的な意 義 が 問われる. 高超過額を期間貸借対照表の 「必然的な残高」. が 106), 期間貸借対照表では, 評価操作(引当金,. (zwangslaufiger Sal do) と みな すとい う 提案. w.. に は, 101) 102). Vgl. Flohr, G.: Zeitraumbilanz. S. 59. こ の点, G . フ ロ ー ルは, 1957年の論文で,. 表 8 と 同様の構造を掲 げ, 「 こ のような (有高 変動計算)の財務経済上の描写能力を高めるた めに, 貸借対照表の両側での財務経済上の関連 付けを考えて, 各 5 つの主要部門で更に細区分 が行われるが, その際, 同時に短期的な資産側 の変化を特に明示する こ と により, 流動性の観 点 (Liq uiditatsgesichtspunkte) について配 慮 さ れる」 (Flohr, G.: Vorschaurechnung. S. 51.) と 述べている。. 103) Flohr, G .: Zeitraumbilanz. S. 60. 104) Vgl. Flohr, G . : Zeitraumbilanz. S. 53. 105) Flohr, G.: Zeitraumbilanz. S. 37. 106) なお, G. フ ロ ー ルの考えでは, 期間貸借対. 照表に関連した見 解 は, 構造に比べて, 内容に 関 し て は 少 し し か 相 違 し て お ら な い (Vgl. L achnit, L. : Zeitraumbilanzen. S. 29.; Flohr, G.: Zeitraumbilanz. S. 21.) 。 しかし ながら, こ れは最も良 く ても, w. バ ウ ァ ー 流 の運動貸借対照表の通常の叙述に対して妥当す る。 そ こ では, 有高勘定科 目 において期間貸借 対照表であらわれる借方余剰 と 貸方余剰が計算 期間の経過において実施さ れた支払手段の流入 と流出 と 同一視 さ れるため, 内容上の問題は ほ と ん ど 現 れ な い と み な さ れ て い る (Vgl. L achnit, L. : Zeitraumbilanzen. S. 29.; Flohr, G .: Zeitraumbilanz. S. 19.)。. シ ュ レ ダ ー 109) と と も に, J. ネ ル. テ ィ ン ガ ー 110) , R. フ ェ ア ・ ヒ ュ ク. 111. ). と C. ト. ー. ルニ ポ ル ト ゥ. 11. 2). ー. ルス ド ン. が 賛成して. おり , 後者の期間貸借対照表の最終残高として 貨幣性手段を記載 する 者 には, マ. ー 1 13. ). と B. ウ ー リ ッ ヒ. 1 14. ). w.. デ ュ ルハ. があ げられるこ. とを想定していた 1 1 5) 。 反面, G. フ ロ. ール. が,. 「貸借対照表の比較に より 期間貸借対照表の推 論が行われるときには,. 2 つ の比較されるべき. 時点貸借対照表の対比から個々 の有高勘定科目 での差額は現れるが, 最終的には借方余剰と貸 Vgl. Flohr, G . : Zeitraumbilanz. S . 37-38. Flohr, G.: Zeitraumbilanz. S. 60. Vgl. Schroder, W.: Bilanzvergleich. S. 29. Vgl. Nertinger, J. : Finanzbewegungs bilanz. S. 103. 111) Vgl. Verhillsdonk, R.: Darstellung. S. 22. 112) Vgl. To rnieporth, C.: Verwertbarkeit. S. 80. 113) Vgl. Dil rrhammer, W .: Bilanzen. S. 177. 114) Vgl. U hlig, B.: Theorie. S. 825. 115) Vgl. Flohr, G .: Zeitraumbilanz. S. 6狂3.; Flo hr, G .: Bewegungsbilanzen. S. 314.; 参 照。 拙稿(取引高超過額) 64頁 注38. 107 ) 108) 109) 110). - 51 (31 9)-.

(14) 第41巻. 第3号. 方余剰が再 び相殺されるため, 最終残高につい. ま た, G. フ ロ ー ルは, 「貸借対照表の作成で. て簿記技術上では算定はできない。 つ ま り, 真. の総額原則 (Bruttoprinzip)の適用は貸借対照. の最終残高は生 じ ない」. 116. ). と述べるように.. 表の構成 (Gliederung) に密切に関連し て い. 最終残高を. 時点貸借対照表の作成と同様. 損. る」 1 22) と述べるが, そこでは, 「期間内での支. 益勘定から資本勘定 へ 転記 さ れ る べ き 成 果. 払手段の由来と使途を間隙なしに把握するため. (il bertragender E rfolg) だけ有高勘定科目で. には, 期間貸借対照表でのすべての勘定科目が. の借方余剰もしくは貸方余剰がより大きくなる. 総額で記載されなければならない。 相互に対応. ために. 算定されるものとみなしていた. 117). 。 そ. こでは, 期間貸借対照表の勘定科目でのす べ て. する貸借対照表の勘定科目の事前の相殺は許さ れない」 1 23) と考えられている 124) 。 この点, た. の有高勘定科目の残高の比較において貸方勘定. とえば, 固定資産の直接的な評価法では,「財務. 科目 (借方勘定科目)が超過すれば, 計算期間. 経済的な支払手段の流入と流出の像が完全には. の調達 (使途)が使途(調達)を上回ったこと. 描写されない。 支払手段の調達と使途が全額で. をあ らわし, これに対応して. 損益計算におい. 事前の相殺なしに記載されなければ, 企業の財. て収益 (費用)が費用 (収益)よりも大きいた. 務上の展開の表示としては期間貸借対照表は使. め, 調整額 (最終残高)として利益 (損失)が. 用できない」 125) ため,. 11. 「期間貸借対照表の作成. 「時点貸借対照表と. はとにかく資産領域では基本的に総額原則の適. 同様に. 期間貸借対照表でも損益という勘定科. 用を要求する。 その際 減価償却により資金調. 目が最終残高として記載される」 119) ものと考. 達される投資 (取替投資)は使途側に, 純投資. え て いた。 そして, このような考えから• G. フ. である, 増大額とともに, 記載され, 減価償却. 生ずるものとみなされ. 8),. 表 8 で, 貨幣性手段の増減と取引高. 自 体は由来側に広義の取引高超過額として記載. 超過額が併置されるように. 「期間貸借対照表. される」 126) と考える。 ま た, 「流動資産におい. ロ. ー ルは.. の残高をめ ぐる (上記の)論争は. 私案によれ. て , 対応する借方勘定科目値に対して価値修正. ば, 貨幣性手段の集合において 資本の使途が現. で相殺することも期間貸借対照表では財務上の 展開の不正確な描写をもたらす」 1 27) とみなし,. れるか否かという問に答えることでは. 判定で きない。 基本的には, 最終残高として取引高超. 「広義の取引高超過額の構成要素として記載さ. 過額を記載するか. 貨幣性手段の変動を記載す. れるべき, 価値修正がこのような (相殺の)場. るのかは, 期間貸借対照表を作成する者の解釈 12 の問題 (Auslegungssache)である」 0) と結論. 合には期間貸借対照表には現れない」 1 28) と述. づけている121 ) 0 1 16) 1 17). Flohr, G.: Zeitraumbilanz. S. 61.. べ ている 129)。 そして, 「このような例は, 企業の /'298. (参照。 同訳 (下巻) 100頁) ; Vgl. Ver. この点' G. フロ ー ルは, 「期間貸借対照表に おいて財務経済的な事業過程 (Geschaftsvor fall) の みが把握されるな ら ば, 取引 高 超過額 は時点貸借対照表の貸借対照表利益 と 一致する だ ろう。 しかしなが ら , 年末に行われる利益操 作での, 減価償却の清算 (Verrechnung), 引 当金での割当 (Zuweisung) , 価値修正の補強 (Verstarkung) などにより , 取引 高 超過額 と 貸 借 対 照 表 利 益 の 一 致 は 認 め ら れ な い」 (Flohr, G.: Zeitraumbilanz. S. 62 u. Vgl. s. 73-74.) と 述べている。 1 1 8) Vgl. Flohr, G.: Be merkungen. S. 669. 1 19) Flohr, G.: Zeitraumbilanz. S. 61. 120) Flohr, G.: Zeitraumbilanz. S. 64. 121) Vgl. Kafer, K. : KapitalfluBrechnung. S./'. hiilsdo nk , R.: (Theorie) Zur Theo rie der Bewegungsbilanz und ihre r prak tischen Anwendung : Eine k ritische Auseinander se tzung. in: DB. 6. Jg., (1953). S. 851. ; 参. 照。 伊藤清己著 114-1 16頁. Flo hr, G.: Zeitraumbilanz. S. 65. Flohr, G.: Zeitraumbilanz. S. 65. Vgl. Flohr, G.: Be me rk ungen. S. 665. ; Le Coutre, W.: Grundziige. S. 96. 125) Flo hr, G.: Zeitraumbilanz. S. 65. 126) Flohr, G.: Zeitraumbilanz. S. 66. ; Vgl. Flohr, G. : Beme rk unge n. S. 67臼71. 127) Flohr, G.: Zeitraumbilanz. S. 67. 128) Flohr, G. : Zeitraumbilanz. S. 67. ; Vgl. Flohr, G.: Be me rkungen. S. 665.. 122) 123) 124). 129). - 52 (320 )-. この点, 総額貸借対照表の作成原則に注意し/'.

(15) G. フロ. ー. ルの 「 期間貸借対照表論 」 におけ る 財務経済的思 考 につ いて の一 考察 (牧浦). 財務 上の展開の表示 にと り 総額期間 貸借対照表. 上 の 把握 が,. (Brutto-Zeitraumbilanz) の 作 成 の みが描 写. (Posten der Rechnungsabgrenzung) の形成. 貸 借 対 照 表での計算 限 定 項 目. 能力の ある結 果をも たらすこ とを明らかにして. をも たらすが, 期間 貸借対照表の形成 で も, 見. いる」 1 30) と 結論づ け て いる131 ) 132)0. 越計算 限定項目と 経過計算 限定項目の区分 が維. そ して ,. 成果計算のための費 用 と 収益の期間. /'て 資産と資本が記載される ときには, 積立金の 形式 での公開準備金と同様, 計算期間で設 定さ れる秘密積立金が, 期間貸借対照表で把握され うる (Vgl. Flohr, G. : Zeitraumbilanz. S. 68.) 。 つ ま り , 秘密積立金が資産の過大評 価 (過大 な減価償却, 価値修正) もしく は負債の 過小評価 (過大 な引 当金, 計算限定項目の過大 な貸方勘定項目) によ り 設 定されれば, 秘密積 立金は期間貸借対照表では取引 高超過額 の構 成 要素として現れる (Vgl. Flohr, G. : Zeit raumbilanz. S. 68.) 。 しかしながら, 在庫品 でかなり の過小評価 が行われ, 前 期間の有高に 比べ て非常 に小 さな価値が表示 され る ときに は, 秘密積立金は在庫品 の取崩 しをもたらすた め, 期間貸借対照表の由来側に資産の減少が現 れる が, 資産の増加が対照表記されず, 成果計 算での費用 勘定として扱われる ときには, 秘密 積立金に対する 表示能力 を期間貸借対照表の作 成は喪失する (Vgl. Flohr, G. : Zeitraum. bilanz. S. 68-69. ; Gercke, F. E. : Be wegungsbilanz. S. 375. ; Kafer, K.: Kapital fluBrechnung. S. 328-329. (参照。 同訳 (下 巻) 145 頁)。 反面, たとい, その調達が内部 経. 営的に行われ, 企業の他人 資金調達の領域で発 生しても, 引 当金での割当 は期間貸借対照表で は最広義 の取引高超過額として 記載される が, 満期 (Fristigkeit) によ り , 長 期 的 な性 格 を 伴う年金のため の引当金と, 短 ・ 中 期的な性格 を持つ その他の目的のため のそれに細区分する こ とが合目的的であ る と G. フロ ー ルはみなし て い る (Vgl. Flohr, G. : Zeitraumbilanz. S.. 69--70. ; Verhiilsdonk, R. : Darstellung. S. 23. ; 参 照。 拙 稿 (キ ャ ッ シ ュ ・ フ ロ ー ) 「キ ャ ッ シ ュ ・ フロ ー と企業評 価一Juesten Wolfgang の主張 を中心にして一」 (生駒道. 弘 • 榊 原茂樹編 「経営財務と証券市場」 千 倉書 房 1988.) 149 頁 ; 参照。 拙 稿 (取 引 高超過 額) 65-66頁)。. 130) Flohr, G. : Zeitraumbilanz. S. 67. 131) こ の点, L. ラハニットは総額原則に批判的. な立場 をと り , 「数値表示 は総額 で行 なえ る , つまり , 勘定科目での取 引 高 (運動) をあらわ しうる し, 同様にまた, 数値表示を差額で行 い うる , つま り , 期間貸借対照表に残高 (変動) を挿入しうる 」 (Lachnit, L .: Zeitraum bilanzen. S. 25 u. Vgl. S. 49--51.) と主張 し ている。 132) 参照。 伊藤清己著 1 16--1 1 7頁 ; Vgl. Kafer, K.: KapitalfluBrechnung. S. 398. C参照。 同 訳 (下巻) 245 頁). 持される。 そこ で は, 積極的な見越計算 限定項 目での増加 は請求権 (Forderung) の性格を,. 消極的なそ れは支払義務 (Verbindlichkeit) の. 1 性格を担 う 33) 。このため , 積極的な見越計算 限. 定項目で は, その増加 は, 信 用の譲渡 ( Kredit. einraumung) による支払手段の使途 と して , 経営 手段の増加に,. その減少 は, 信 用の取崩 し. ( K reditabbau) による支払手段の由来と して,. 経営 手段の減少 (資金調達の解除の過程)に記 載される1 34) 。反面, 消極的な見越計算 限定項目 で は,. その増加 は,. 財務経済 上 で は, 引 当金 と. 同様 将来支 出 と して 作用 する, 費 用を伴 うた 13 め , 最広義の取引高超過額 に 5), その減少 は,. 債務の返済 と して 支払手段の使途の側 に記 載さ れる1 36) 。他方, 経過計算 限定項目は, 期間貸借 対照表での作用 が貨幣性 手段の変動 と 密接 に関 連 して いる, 前給付 (Vorausleistung) が問題 になる限り でのみ, 取り 上 げ られるため , 直接,. 請求権 と 支払義務と して対照表記されるので は ない。 しかしながら, 積極的な経過計算 限定項 目で は, その増加 は,. も し前払いがなけ れば貨. 幣性 手段 が増大 して いたと して, 貨幣性 手段の 増大 (Erhohung der liquiden Mittel) に137 ),. その減少 は, 貨幣性 手段の縮少 (Verminderung. der liquiden Mittel) に記 載される。反面,. i肖. 極的な経過計算 限定項目で は, その増加 は, 将 来初 め て 認め られる,. 経過年度での企業外 部 か. らの支払いを甚礎 にして いるため, 債務の借 入 138 れ (Schuldenaufnahme) の部 門 に ), その減. 少 は, 債務の返済 に あ ら わ れ る 139) 。(参 照。表 8 ). 133) 134) 135) 136) 1 37) 138) 139). Flohr, G. : Zeitraumbilanz. S. 70-7 1. Flohr, G. : Zeitraumbilanz. S. 72. Flohr, G. : Zeitraumbilanz. S. 71. Flohr, G. : Zeitraumbilanz. S. 72. Flohr, G. : Zeitraumbilanz. S. 72. Flohr, G. : Zeitraumbilanz. S. 71. Flohr, G. : Zeitraumbilanz. S. 73. ; 参照。 拙稿 (取引 高超過額) 76-77 頁. - 53 (321 )-. Vgl. Vgl. Vgl. Vgl. Vgl. Vgl. Vgl..

(16) 第41巻. 第 3号. 生する収入と支出をできる限り正確に算定する. 4. 予測計算 と し て の期間貸借対照表. ことに限られ, これらを相互に対比し, 財務上 の義務 ( V erpfl ichtung) を支弁 (E rfil ll ung). たとい, E .. グー. テ ンベル ク と H . リ ッ タ. ー. した後で計画期間の終わりにどれ程の現金手段. ハ ウ ゼンが, 期間貸借対照表を専ら 「回顧計算」. (b ares Mittel) が見積上で使用できるのかに. (Ril ckschaurechnung) として特徴 づけたと. ついての情報を与える。 このよ う に, 収入と支. しても, 期間貸借対照表は過去計算 ( Nach. 出の予測としての財務計画は, 基本的には, 支. rechnung) での財務上の展開の描写に役立つ. 払過程に起因した資産と資本の構成変更のみを. だけではない 140) 。 む し ろ , A . ゲ ー ル ワ ァ イ ラ ー と同様 期間貸借対照表は予測計算 ( V or・. 把握する。 しかしながら, 利益操作による評価 過程から生ずる有高変動についても財務経済上. schaurechnung) に特に適していると G フ. の予測計算で示すために, G. フロ ー ルは, 上記. ロ ー ルはみなす 141 ) 。 この点, 期間貸借対照表が. の期間貸借対照表の概念から, 資金計画の通常. 企業の将来の財務管理の計画のための有益な補. の方法とは異なるものを提案した 143) 。 この点,. 助手段であることははっきりしている。 今日の. 彼は, 「期間貸借対照表の内容上と構成上の原. 経 済 状 況 で は, 合 理 的 な 資 本 投 入 (Invesi. 則に従って作成 さ れる財務経済的な予測計算. vierung) や財務上の反動 (Ril ckschlag) の回. (計画期間貸借対照表 ( Pl an-Zeitraumb ilanz)). 避は, 熟慮 さ れ, 正確に確定 さ れた財務計画. は単純な収入と支出の予測 ( V oranschl ag) を. (Finanzplan) に基づいてのみ, 可能である。. 上回る。 それは, 支払過程に起因する有高変動. いいかえれば, 「財務経済上の予測計算は, 将来. だけではなくて, むしろ また評価過程により現. の財政情勢 (Finanzgestaltung)についての計. れる構成変更, _それは期間貸借対照表では. 算上の徹底 (Durchdringung) により, かなり. 取引高超過額の構成要素として表示 さ れるもの. 感情と直観に支配 さ れてきた目標と決定を, 合. (減価償却, 価値修正や引当金) であるが一ーを. 理的な経済体の明確な意識に昇華し, 洞察力の. 把握する。 このよ う にして, あらゆる有高に作. ない成行き (blindes L aufenlassen) と偶然の. 用する資産と資本の運動の完全な把握が計画計. 状 況 処 理 ( zufallige Abwicklung der V or. 算 ( Pl anungsrechnung) に お い て 可 能 に な る」 144) と述べている 1 45) 146\. ganges) の代わりに, 計画的でかつ目標意識的. な財務政策を展開する」 142) ことができる。. ところで, 通常の意味での資金計画 (Finanz planung) は, 将来の限定 さ れた時間間隙に発 140) Vgl. Flohr, G. : Zeitrau mbilanz. S. 82.; Gutenberg, E. : (Einfii hrung) Einfii hrung in die Betrieb swirtschaftslehre, Wiesbaden 1958. S. 119. (参照。 池 内信行監訳 『経営経済 1959. 162-163 頁 ; 学 入 門』 千 倉 書 房 Ritterhau sen, H. : Finanzd ispo sitionen. S. 415. 141) Vgl. Flohr, G. : Zeitraumbilanz. S. 82- 83. ; Gii lweiler, A ・ (B ewegungsb1 lanz ) Die m der Vorschau・ B ewegu ngsbJ!anz rechnung, in : ZfB. 29. J g., (1959).; Kafer, K.: Kapitalflu Brechnung. S. 390. (参照。同 訳 (下巻) 233頁) 142) Flohr, G. : Zeitrau mbilanz. S. 83.; Vgl. Kosiol, E. : (Finanz planu ng) Finanz・ planung im B etrieb, in : NB. 1. J g., (1949). s. 12.. Vgl. Flohr, G.: Zeitrau mb ilanz. S. 84. Flohr, G.: Zeitrau mb ilanz. S. 85. Vgl. Weber, A.: (Gru ndlagen) Grund lagen der laufenden Finanz planung im mittleren l ndu striebetrieb, in: ZfhF. 7. J g., (1955) S. 274f.; Lehmann, M. -R. : (Finanz planen) Das gedankliche Rilstzeu g fil r das sachgemaBe Aufstellen von Finanz planen, in: WPg. 7. J g., (1954). S. 428. 146) こ の点, 期間貸借対照表 と 通常の財務計画 (Finanzplan) の関係について, G. フロ ー ル. 143) 144) 145). は, 「おそ らく, 財務計画により 収入 と 支 出が 予め概要把握され (vorau su mgriffen), 相 互 に調整 さ れ る だけではなくて, 特に資産 と 資本 の変化に関連 し た, 財務上の運用についての そ の他の計画が作成 さ れ る こ と が必要にな る 。 ほ と ん ど の 短期 的 な 収 支 計 画 (Einnahrr, en und Ausgabenplan) は, 上位の, 長期的な, 期 間 関 連 的 な 貸 借 対 照 計 算 (zeitraumbez ogene B ilanzieru ng) に基い て作成 さ れ る /. - 54 (322)-.

図

関連したドキュメント

事業アプローチは,貸借対照表の借方に着目し,投下資本とは総資産額

(ア) 上記(50)(ア)の意見に対し、 UNID からの意見の表明において、 Super Fine Powder は、. 一般の

売掛債権等の貸倒れによ る損失に備えるため,一般 債権については貸倒実績率 により,貸倒懸念債権等特

講義後の時点において、性感染症に対する知識をもっと早く習得しておきたかったと思うか、その場

予測の対象時点は、陸上競技(マラソン)の競技期間中とした。陸上競技(マラソン)の競 技予定は、 「9.2.1 大気等 (2) 予測 2)

売掛債権等の貸倒れによる 損失に備えるため,一般債権 については貸倒実績率によ り,貸倒懸念債権等特定の債

損失に備えるため,一般債権 については貸倒実績率によ り,貸倒懸念債権等特定の債 権については個別に回収可能

次のいずれかによって算定いたします。ただし,協定の対象となる期間または過去