著者 ユベール エスカット, 猪俣 哲史

権利 Copyrights 日本貿易振興機構(ジェトロ)アジア 経済研究所 / Institute of Developing

Economies, Japan External Trade Organization (IDE‑JETRO) http://www.ide.go.jp

シリーズタイトル その他

雑誌名 東アジアの貿易構造と国際価値連鎖 : モノの貿易

から「価値」の貿易へ

ページ 45‑53

発行年 2011

章番号 第5章

出版者 日本貿易振興機構アジア経済研究所

第 章 海外直接投資

・FDI 流入総額におけるアジアのシェアは、1985年から1995年の間に倍増した。2008年 時点でも、1980年代半ばの 2 倍近い水準を保っている。

・中国は外資の投資先として突出しているが、そのシェアは低下しつつある。一方、イ ンドはシェアを拡大している。

・アジアの大半の主要国・地域において、 財の輸出量は FDI 流入の増加に呼応している。

・アジアへの FDI 流入は、製造業からサービス業へとシフトしている。

第 1 節 現況の概要

海外直接投資(foreign direct investment: FDI)は多国 籍企業の生産活動の構造的・地理的多様化を促す。FDI の主たる目的は、生産工程を細分化し、サプライチェー ンへの参加者がそれぞれ有する比較優位を発揮させるだ けでなく(「効率性追求型

FDI」)、海外市場に参入する

ことで外国の消費者に商品を直接販売することでもある(「市場追求型 FDI」)(図 1 )。投資のなかには(とりわ

け中間財の)取引を増大させるものもあれば、逆に減少 させるものもあるため(第1

章を参照)、FDIの国際貿 易に対する影響は曖昧である。しかし、FDIは国際生産 ネットワークの発展に貢献しており、最大のFDI

流入 を経験した国・地域は、財の輸出を最も大きく伸ばしている。(1)生産工程の細分化・地理的分散は、開発途上国 の生産者に輸出市場を拡大する絶好の機会を提供する。

実際、投資先上位

6

ヶ国のうち3

ヶ国は開発途上国であ り、2009年に中国はFDI

の受け入れで米国に次ぐ第2

位に浮上した。(2)アジアへの

FDI

は1980年代以降に急増した。1980年 代半ばは年間50億米ドル程度に過ぎなかったが、1990年 には230億米ドルに達し、1997年/1998年のアジア金融 危機以降は後退したものの、2008年までには3070億米ド ルへと増大した。(3)世界のFDI

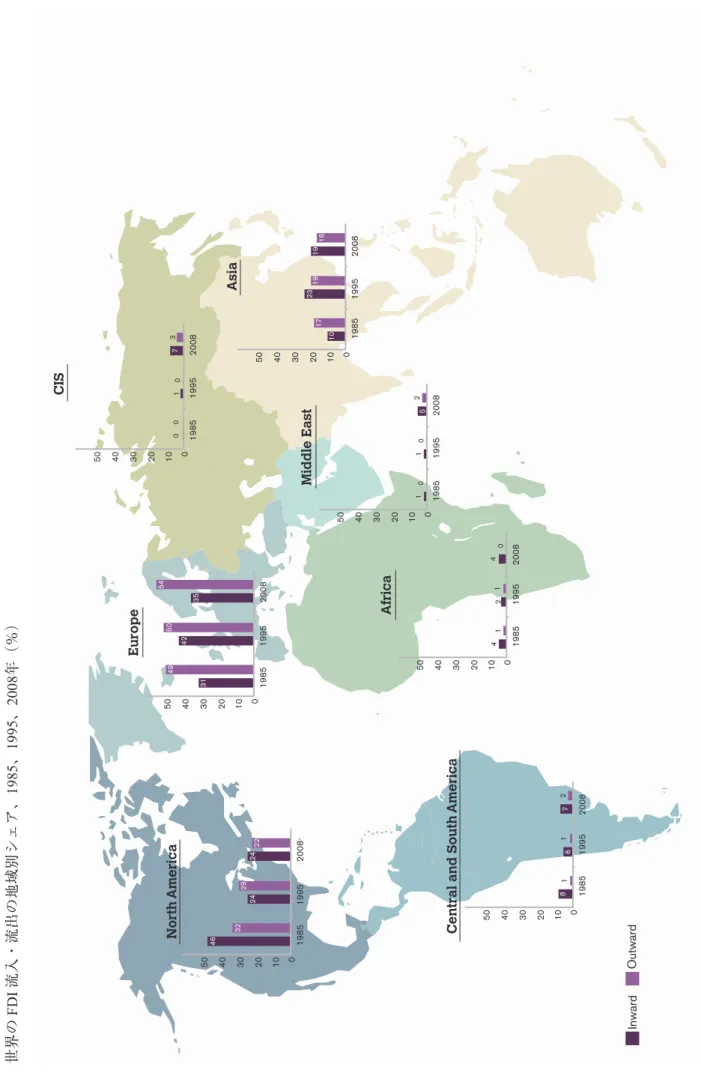

流入におけるアジアのシ ェアは、1985年から1995年の間に10%から19%へと倍増 し、その後もその高い水準をとどめている(図2 )。同

時に、中間財の輸出におけるアジアのシェアも、1995年 の26%からの2009年の35%へと増大した。図

1

貿易と

FDI

の補完性と代替性(出所)WTO

事務局。COUNTRY A COUNTRY B

Finished products

Market A Market B

Finished products

“Market-seeking”

(horizontal) FDI

“Efficiency-seeking”

(vertical) FDI

Finished products

FDI flows Trade flows

Components

Finished products FDI Multinational

enterprise (producer)

Multinational enterprise (producer, marketer)

Foreign subsidiary (producer)

Foreign

subsidiary

(assembler)

第5章 海外直接投資

47

第5章 海外直接投資

図

2 、 、 (

年2008 、 1995 1985

地域別シェア)

の流出・

流入FDI

の世界% 47 (

出所) UNCT AD Stat

データベース。

0 198519952008

10

20

30

40

50

North America

46 32 242429 22 0 19851995200810

20

30

40

50

Africa

4121040 198519952008

10

20

30

40

50

Middle East

0152010 198519952008

10

20

30

40

50

Europe

3149 42

50 35

54 0 198519952008

10

20

30

40

50

CI S

000173 0 19851995200810

20

30

40

50

Asia

101723 1919 16 0 19851995200810

20

30

40

50

Central and South America

811267 InwardOutward図

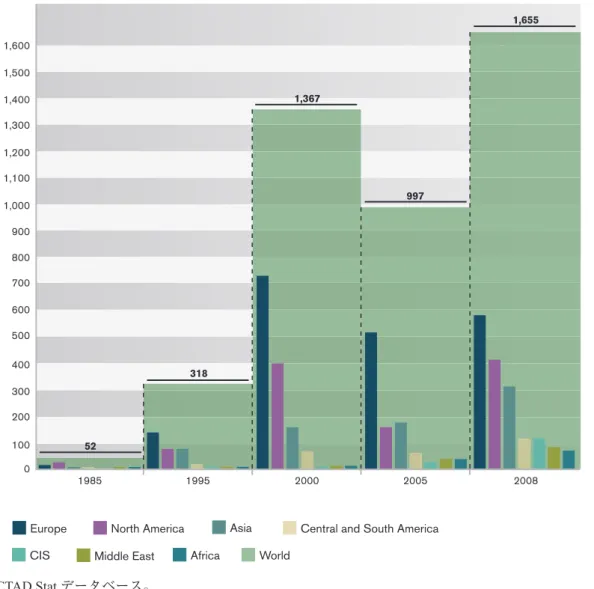

3

世界と地域別の

FDI

流入、1985〜2008年(単位:10億米ドル)(出所)UNCTAD Stat

データベース。0 200 100 300

1985 1995 2000 2005 2008

400 500 600 700 800 900 1,000 1,100 1,200 1,300 1,400 1,500 1,600

1,367

52

318

997

1,655

Europe North America Central and South America

Middle East

Asia

CIS Africa World

図

3

は、FDI流入(金額)の変化を地域別に示してい る。欧州へのFDI

流入は今も他の地域に比べて圧倒的 に大きいが、アジアへの流入も増えており、北米への流 入が激減した2005年にはアジアが北米を抜いている。第 2 節 アジアの貿易成長の主因

国内総生産(gross domestic product: GDP)との比率で は、中国の

FDI

流入は1995年にピークに達した。アジ アのFDI

全体における中国のシェアが低下する一方で、投資先としてのインドやベトナムなどの重要性が高まっ た。しかし、投資額の水準でみれば、中国と香港は依然 としてアジアで最も多く

FDI

を受け入れている(図4 、

図

5 )。

図

5

は、1985年、1995年、2008年の財 輸 出とFDI

流 入の水準を示す。前述したように、FDIと輸出の間には 必ずしも直接的な因果関係が認められるわけではない。しかし、1995年の日本のように成熟した経済と、2008年 の中国のような新興国との相違は注目に値する。経済大 国である日本は、1995年において輸出では優勢だったが 対内直接投資額については相対的に低い順位にとどまっ ていた。一方、2008年の中国は、輸出と

FDI

の両方で 上位に位置していた。大変興味深いことに、2008年のイ ンドは相対的に小さい輸出額と大きいFDI

流入額とい う、1995年の中国と同じ状況にあることが分かる。第5章 海外直接投資

49

第5章 海外直接投資

49

図4

アジアの特定の国・地域への

FDI

流入(GDPに対する%、アジアにおけるシェア)(出所)UNCTAD Stat

データベースと世界銀行の世界開発指標データベース。China

Singapore India

Thailand

Malaysia Hong Kong

(China)

Indonesia

Viet Nam Japan

Korea, Rep. of

1985 1995 2000 2005 2008

41 52

42 35

21 10 20 19

5 6 4 13

5 9 2 8

13 6 9 4

5 3

4 3 5 3

4 3 4 3

1 1 1 3

0 3 2 2

26

39

2

5

10

2

6

1

2

2005 2009

2000 2008

1995 1990

1985

Philippines

0 2 1 1

1 Chinese Taipei

4 1 1 2

3

As percentage of GDP

0,3 1,2 2,0 3,0 1,9 0,9 1,2

2,2 5,9 6,5 4,0 2,9 3,3 0,7

0,0 2,8 8,6 4,1 3,8 8,9 4,9

0,2 0,3 0,2 1,7 0,8 0,9

0,0

0,4 3,0 1,2 2,8 4,6 3,1 2,3

2,9 1,8 0,9

5,9

15,1 13,7 17,8 12,3

0,6 9,2

0,0 0,1 0,0 0,2 0,1 0,5 0,2

0,0 0,1 0,6 0,8 0,9 3,3 2,6

-0,8 4,3 4,3

36,6 18,9 27,7

0,6 1,0 5,2 3,4 3,2 2,4 1,9

As share in FDI inflows to Asia

図

5

アジアの特定の国・地域の

FDI

流入と財輸出、1985、1995、2008年(単位:100万米ドル)Merchandise exports FDI Inflows

Exports FDI

0 0

400,000

200,000 20,000

600,000

40,000

800,000 60,000

1,000,000 80,000

1,200,000

100,000 1,400,000

120,000 1,600,000

China Singapore

Korea, Rep. of Malaysia Thailand

Japan Chinese Taipei

Hong Kong (China) India Indonesia Viet Nam Philippines

2008

Exports FDI

0 0

200,000 15,000

100,000

5,000 10,000 300,000

20,000 400,000

500,000

25,000 30,000 35,000 40,000

Japan Singapore

China Malaysia Indonesia

Hong Kong (China) Chinese Taipei

Korea, Rep. of Thailand India Philippines Viet Nam

1995

0 -500

100,000 1,000

50,000

0 500 150,000

1,500 200,000

2,000 2,500

Japan China

Korea, Rep. of Indonesia India

Chinese Taipei Singapore

Hong Kong (China) Malaysia Thailand Philippines Viet Nam

1985

Exports FDI

第5章 海外直接投資

51

第5章 海外直接投資

51 第 3 節 海外直接投資―製造業からサービス

業へ

企業は製造業だけでなく、会計業務など一部のビジネ スサービス機能のオフショアリングも増やしている。い わゆる第二次産業(主として製造業)から第三次産業

(サービス業)へ FDI

の中心がシフトしているわけだが、多くの場合、多国籍企業がこうしたトレンドの推進役と なっている。

中国、マレーシア、タイ、ベトナムへの

FDI

は、大 部分が今も第二次産業を対象としている。実際、マレー シアとベトナムは、第三次産業へのシフトというアジア地域全体のトレンドから外れている。両国とも第二次産 業への

FDI

が急増したが、これは、マレーシアの国際 価値連鎖における役割が強化されたこと、ベトナムは比 較的最近になって国際価値連鎖に組み入れられたことを 反映している。一方、シンガポールでは、2000年には82 億米ドルだった製造業へのFDI

流入が、2005年には15 億米ドルまで減少した。同じ時期に、第三次産業へのFDI

フローは74億米ドルから189億米ドルに増えた。イ ンドでも同様の傾向が認められ、第三次産業への投資は2000年の 8

億米ドルから2008年の167億米ドルへと増加 した(図6 )。

2000 2006

China

2008

Japan

2005

India

2000 2008

Thailand

2000 2008

Indonesia

2000 2005

Singapore

2000 2005

Malaysia

2000 2008

Hong Kong (China)

2000 2008

Philippines

2000 2008

Viet Nam

2000 2005

United States

2000 2008

Primary Secondary Tertiary

Unspecified (merchandise and services)

0 -100000 10000 20000

30000 80000 2500

-20000 0

0 500

20000 1000

40000 1500

60000 2000

2500

10000

0

-2000

500

0 2000

1000

4000

1500

6000

2000

8000 25000

0 5000

0

50000

10000 100000

5000

-5000 0

10000 15000 20000

0

100000

-100000

0

10000

200000

20000

300000

30000

400000

-5000 -10000 0 5000 10000

図

6

部門別の

FDI

流入(単位:100万米ドル)(出所)ITC

投資マップ。0 100 200 600

300 700

500 900

400 800 1000

2000 2001 2002 2003 20062004 20072005

Asia

Philippines Singapore Thailand Chinese Taipei China

Hong Kong (China) Indonesia India Korea, Rep. of Malaysia

図7

日本企業が株式の過半数を所有する製造業会社の売上高、2000〜2007年(2000年=100)

(出所)OECD.Stat

データベース。Asia

Philippines Singapore Thailand Chinese Taipei China

Hong Kong (China) Indonesia India

0 100 200 600

300 500 400

2000 2001 2002 2003 20062004 2007 20082005

図

8

米国企業が株式の過半数を所有する製造業会社の売上高、2000〜2008年(2000年=100)

(出所)OECD.Stat

データベース。第5章 海外直接投資

53

第5章 海外直接投資

53 第 4 節 日本企業と米国企業の関連子会社の売

上高が増大するアジア市場

多国籍企業とその海外での提携企業との関係は、単純 な合弁会社や個別契約に基づく提携から、株式取得によ る経営権の支配まで多岐に渡っている。いわゆる「グリ ーンフィールド投資」(green field FDI)とは、既存の企 業の経営権を獲得するのではなく、関連子会社をゼロか ら立ち上げるケースを指す。FDIは、企業にとって資金 面での大きな利害関係を伴った長期的な関与を意味する ため、投資先の経済環境だけでなく、制度・政治・文化 等、多角的な分析を要する意思決定プロセスである。日

本企業が支配権を持つ関連子会社の50%以上はアジアに 立地している。これらの売上高は2000年代を通じて着実 に増加した(図

7 )。

米国企業の関連子会社に関する研究報告によると、米 国企業は中国、インド、インドネシアでとりわけ活発に 活動しており、これらの国々での売上高は最も急速に増 加した(図

8 )。

[注]

(1)Broadman(2005)の第7章を参照。

(2)UNCTAD, World Investment Report.

(3)UNCTAD、FDIデータベース。