最新中・越の貿易関係と産業の輸出競争力の強化

DO Manh Hong

目 次 1.はじめに 2.ベトナムと中国の貿易の実態と問題点 3.ベトナムのビジネス環境と中国の経験 4.結び―ベトナムの自由競争環境の整備に対する政策含意1.はじめに

アジア地域において、ベトナムは中国に次ぎ、1997 年のアジア通貨危機や 2008 年の世界金融危 機のダメージを逃れられ、近年まで長期且つ安定的に高度経済成長を維持することができる国で ある。この過程ではベトナムの対中の経済関係が密接になりつつあり、二カ国間の貿易額は、1990 年代半ばの時点に年間わずか 10 億米ドルに過ぎなかったが、2009 年には 210 億米ドル以上に上っ た。現在中国は、ベトナムの最大の貿易相手国となり、中国からの輸入総額はベトナムの総輸入 の約四分の一となった。これまでの対中貿易関係とベトナムの経済発展は正の相関関係があると 否定できないであろう。 しかし、近年の動向を詳細にみるとベトナムの対中貿易は量的にも構造的にも大きな不均衡を抱 えている。これが改善されなければ、近い将来に対中貿易の拡大はベトナムの経済発展に負の相 関関係をはらむ可能性がある。特に、これからアセアン・中国の自由貿易協定の発効により関税率 引き下げの進行はベトナムの産業を窮地に追い込み、ベトナムの経済を長期的に停滞させかねな い。 理論上、貿易収支において貿易赤字の拡大及び南北貿易構造の悪化は、国内企業・産業の競争力・ 輸出能力が脆弱からである。ベトナムの対中貿易の不均衡の継続的な拡大は、中国側の要因から ではなく、ベトナムの産業の輸出競争力に重要な問題があるに違いない。 中国はベトナムと同様、市場経済への移行する国家であるが、なぜ中国の企業はベトナム企業 よりはるかに競争力が強くなってきたのであろうか。確かに、中国の経済改革はベトナムより早く 開始したが、ベトナムの市場経済への移行過程も約 25 年間を経ち、また後からスタートしたベト ナムにとって後発性利益を利用するチャンスがあるので、経済改革開始の時点が早かったか遅かっ たかは、ベトナムと中国の間の産業競争力の格差を生む原因を説明できない。その真の解答は、 如何に産業競争力を育てられる自由競争環境を整備することができるかということにある。 こうした問題意識を念頭に、我々は中国(広東省、広西省、雲南省)とベトナム(ランソン省、ハノイ市、ラオカイ省)でのビジネス環境と産業競争力の実態を把握するための現地調査を行い、 上述の問題に対する解答を求めてきた。調査の主な内容は、経済活動に関わる制度的な条件(例 えば、生産経営に関する法規や行政手続、労使関係など)及び非制度的な条件(例えば、インフ ラの整備、裾野産業の発展)と製造業企業の発展の実態を調べたことであった。 量的な統計データを把握するのが難しかったが、現地の経営者、政府の専門家、研究者からヒ アリングした情報により、現在のベトナムの対中貿易の入超は、ベトナムと中国の非対称的な競争 環境の整備の必然的な結果であると分かった。即ち、中国は経済改革をベトナムより早く開始した だけではなく、長い年月で企業活動に対する自由競争環境の整備に絶えず努力を続けていた。一方、 ベトナムは比較的に経済改革を打ち出したのが遅かったにもかかわらず、企業活動とりわけ民間 企業部門に対する自由競争環境の整備が遅れていた。 本稿は、ベトナムと中国の貿易関係のマクロ的な考察及び上述の現地調査から得られる情報に 基づくベトナムの産業の輸出競争力を強化するための条件についての分析結果をまとめるもので ある。具体的に、第 2 節では、ベトナムと中国の貿易の特徴を実証的に検討し、その後国境貿易 の特徴について現地調査の結果をまとめ、越中貿易が垂直的な構造を持つことを明らかにする。 第 3 節において、ベトナムでの自由競争環境の整備を加速させるにはどうすればよいかという疑問 を中心に議論する。ここで、中国の経験を参考しながら、ベトナムの自由競争環境についての制 度的及び非制度的な条件を分析し、それぞれの条件に関する問題点を指摘しながら、第 4 節で自 由競争環境の改善のための政策含意を提示する。

2. ベトナムと中国の貿易の実態と問題点

2-1.近年ベトナムと中国の貿易関係の動向 中国とベトナムの貿易データをみれば、両国間の貿易関係は、次の特徴が観察できる。すなわ ち第 1 に、両国の間中輸出入両面は 2000 年以降急速に増えてきたが、その中ベトナムの対中輸入 が急拡大してきた。2000 年から 2009 年まで対中輸出が約 5 倍の拡大に対して輸入は 10 倍も拡大 したのである。この結果、ベトナムの対中貿易赤字が大幅に増加し、2009 年には対世界赤字のほ ぼ同じ総額となった(表 1)。 表 1 ベトナムの対中貿易 (百万ドル、%) 注) シェアは対世界貿易に占める対中貿易の割合。 資料) ベトナム貿易研究所「中越経済関係」4 月 2009。ベトナム統計総局の「年統計総監」各年版ベトナムは他のアセアン諸国の対中貿易関係と比較してみると対照的である。例えば同時期、タ イ、フィリピン、マレーシアが対中輸出を拡大し、対中貿易黒字(中国の赤字)を記録したのであ る(表 2)。それは、これらの国々が中国の成長に従う輸入拡大による市場の機会を積極的に利用 できた結果からだと考えられる。 表 2 中国とアセアン主要国との貿易 (億米ドル) 資料) JETRO 資料 第 2 に、ベトナムの対中輸出構造には一次産品のシェアが圧倒的に高かった。表 3 に示される ように、2007 年に中国のベトナムからの輸入総額に占める工業品はわずか 1 割に過ぎなく、残り 鉱物資源・農産物と関連製品(半製品)が合わせて 9 割に近かった。アセアン諸国と比べ、ベト ナムの対中輸出構造は、一次産品(農業品及び鉱物資源)にバイアスする傾向が明らかである。 表 3 中国の対アセアン諸国の輸入構造 (%) 注) 農業品は加工品を含む。鉱物資源は関連製品を含む。 資料) 国連貿易データより作成。 時系列のデータをみると、ベトナムの対中輸出構造は 1996 年と比べて 2002 年が少し改善され たが、その後あまり変わらなかった。他のアセアン諸国の場合、工業品の対中輸出のシェアが着 実に拡大し、アセアン 10 か国の平均で 1996 年から 2007 年まで対中輸出の工業品のシェアは 50% から 76%に上昇したのである。特にタイやフィリピンの対中輸出の工業化率の上昇が著しい。なお、 同時期に中国の対世界輸入の構造をみると、大部分の品目は工業品であると分かる。実際にアセ アン先発国(タイ、シンガポール等)が工業品の世界への輸出を増加してきたが、対中輸出拡大

が著しい。アセアン 5 カ国(タイ、シンガポール、マレーシア、インドネシア、フィリピン)合計 で 1992 年から 2005 年まで工業品の対世界輸出は 4 倍弱増加であったが、対中輸出は 22 倍近く増 加したのである。 一方、中国の輸入は工業品中心だけでなく、その中で機械類の輸入が大きなシェアを占めるよ うになっている。青木(2009)によれば、最近中国の輸入に占める機械類のシェアは 5 割弱に上っ ているのである。また中国とアセアン先発国との間に同一の機器や部品を輸出すると同時に輸入し ているという機械類の産業内貿易も急速に拡大している。 要するに、中国は工業品の対世界輸出を拡大していると同時に、工業品の輸入も増えている。 中国とアセアン先発メンバー(タイ、マレーシアなど)との間に、水平貿易(輸出・輸入とも工業 品が主流)及び産業内貿易を展開してきている。それに対して、ベトナムと中国との間に、垂直的 貿易(ベトナムの一次産品輸出・工業品輸入)の特徴があり、両国間の貿易構造は「南北問題」(先 進国と途上国のギャップ)を抱えている。 2-2.ベトナム・中国の貿易の商品別構成と特徴 ベトナムの対中垂直貿易の特徴について、より詳細にみるため、SITC3 桁レベルの商品分類で、 1996 年と 2007 年の輸出入額の多かった上位 10 品目のデータを見てみよう。 表 4 をみると、中国からの輸出では、1996 年にはセメント、肥料が上位を占め、他にも機械類、 植物性油脂のようなものが上位に入っており、はっきりした傾向はなかった。しかし、2007 年の 上位 10 品目は 3 種類の財に分けられる。即ち、一つは工業に使用する素材、中でも鉄鋼関連であ り、二つ目は自動車や通信機器といった機械類、三つ目は織物類である。この中でも特に三つ目の 織物類は注目に値する。 表 4 中国側のデータでみた越中間貿易上位品目 注) B/A は、同品目の 2007 年対 1996 年の倍率。 資料) PC-TAS SITC 各年度版より作成 経済発展の段階から考えて、ベトナムは本来ならば、合成繊維のような特殊なものを除いて織 物類に比較優位を持っているはずである。しかし実際のところ、トラン・松本(2007)によると、 綿織物やメリヤス・クロセ編み物などは中国側から計った貿易特化係数〔(輸出-輸入)/(輸出

+輸入)〕は極めて高いし、また SITC1 桁分類でコード 8 の雑製品に分類される衣服に関しても貿 易特化係数がマイナスとなっている(つまりベトナムからの輸入が中国の輸出を上回る)製品は女 子用織物上衣だけであり、貿易特化係数の絶対値は極めて小さく、殆ど輸出入が拮抗している状 態である。 表の下段で中国の輸入をみると、1996 年でも2007 年でも植物性油脂、米など農産物とその加 工品が上位を占めている傾向は変わらない。また 2007 年の 1 位は野菜、2 位は天然ゴム・ラテック スであり、1996 年と品目は変わってはいるがやはり農産品とその加工品である。このような状況をみ ると、現在のところベトナムと中国との間では中国が軽工業品を含めた工業品をベトナムに輸出し、ベ トナムからは一次産品が輸出されるという完全な垂直分業が定着していることが確認できる。 もっとも、1996 年にはベトナムの対中輸出で 10 位に熱電子管・半導体が入っており、2007 年 にも 11 位、12 位に電力用機器、通信機器が、14 位に事務用機器の部分品が入っており、ベトナ ムが部品の相互貿易を通じたアジア・サプライ・チェーンの一部分になる可能性も示唆されるが、 その動きは現在のところはまだ弱いとみられる。今後、ベトナムが中国との貿易関係を保ちながら、 いかにこのような部品産業を育つことが成功するのかが重要な課題になってくるだろう。 2-3.中国・アセアン自由貿易協定の完成のインパクト 中国とアセアン諸国との間に、貿易関係の自由化は 2002 年 11 月にプノンペンでのアセアン・中 国首脳会議で調印された「包括的経済協力枠組み協定」からはじまり、アセアン・中国の自由貿 易協定(ACFTA)が 2005 年 7 月に発効された。当時、本来この協定により、すべての品目の関 税削減スケジュールは、中国とアセアン先発メンバーにとって 2010 年まで、アセアン新加盟国に とって 2015 年まで完成することになったが、その後中国とアセアン先発メンバーは、同協定のアー リー・ハーベストとして農産物 8 分野の自由化措置をアセアン先発国が 2006 年まで、新規加盟国 が 2010 年までに前倒して実施することを合意した。前倒し分野以外(工業品中心)については 2005 年から関税引き下げを開始し、先発国は 2010 年、新規加盟国は原則として 2015 年までに大 部分の関税を撤廃し、FTA を完成させることになった。 一方、工業品の関税削減は、ノーマル・トラックとセンシティヴ・トラックに分けられ、実施さ れる具体的なスケジュールが定められた。ベトナムの場合、ノーマル・トラックの品目の関税は、 関税率が 5%未満のグループから 60%以上のグループまで計 11 グループに分けられ、(2005 年 1 月 1 日までの)第 1 段階から(2015 年 1 月 1 日までの)第 8 段階に分け、関税撤廃を実施していく。 2010 年 9 月現在、既に第 5 段階が経過し、各グループともその関税率がまだ適用される残存品目 が少なくなった。いずれにしても 2015 年 1 月 1 日まで、センシティヴ・トラック品目を除くすべて の工業品の対中輸入の関税率が撤廃されるのである(石川 2009 に参照)。 一方、センシティヴ・トラックに関しては、ベトナムの場合 500(HS6 桁)の品目があり、輸入 額の上限は設けない。その中の高度センシテイ品目数は 140 品目(全体の約 40%)がある。また、 センシティヴ・リストの税率を 2015 年 1 月 1 日までに 20%以下、2020 年 1 月 1 日までに 5%以下

に削減することが決められている。 このように、ベトナムの工業品の対中輸入については、2015 年まで大部分関税が撤廃され、 2020 年になると事実上すべての工業品の輸入関税が完全に撤廃されるのである。では、両国間の 貿易は輸入関税撤廃にどのように影響されるか。 ベトナムにとって、ACFTA の実施によると多くの品目は、大幅な税率が削減されるようになる。 それらは農産品から化学工業品、紡績用繊維及びその製品、卑金属およびその製品、機械類・電 気機器及びその部分品、車両関係、精密機械等、雑製品まで様々な品目である。この中でも特に 注目すべき品目は、紡績用繊維及びその製品、卑金属およびその製品であろう。なぜなら、これら の品目は、すでに中国からの輸入額が大きいからである。 ACFTA の関税引き下げのスケジュールにより、関税引き下げ幅が 10%を超える HS コード 4 桁の品目数の集計データををみれば、農産品のうち関税率の引き下げ幅が大きいのは殆ど魚介類 に集中するのである。一方、部品も含める大部分の車両関係の品目は関税率の引き下げ幅が大きい。 また、織物・糸など繊維関係も多くの品目も大きな関税率引き下げ幅の対象となる。要するに、こ のスケジュールによると、これから関税率の引き下げ幅が大きい品目の殆どは、現在中国からもう すでに巨大な輸入額がある品目と重なることが分かる。 関税引き下げ幅の順をみると、もっとも引き下げ率が大きいものは、85%の引き下げになる飲料・ アルコール及び食酢、モーターサイクル、補助原動機付きの自転車及びピストン式内燃機関付きの ものとなっている。これらの品目に続くのも、二輪車・四輪車を問わず、車両関係の製品および部 品が多い。また、繊維関係では、紡織用繊維のその他の製品・中古の衣類・紡織用繊維の中古の 物品が 38%引き下げになり、同分野に関わる他の品目は、20 ~ 30%の引き下げになる製品が多い と見られる。この状況からみると、関税引き下げスケジュールが現在のまま進めば、ベトナムの中 国からの輸入がさらに拡大することが想定できるであろう。 一方、中国側の関税は両国間の貿易関係にどのように影響を与えるか。もし、従来中国側の関 税が高く、これからベトナムが中国に輸出している主力製品の関税率が大幅に引き下げられる状況 であれば、ベトナムからの輸出も伸びる可能性があり、貿易赤字の問題を改善することが期待でき るであろう。しかし、残念なことにその期待は極めて難しい。なぜなら、以前から中国側の関税は すでに低いからである。 中国のベトナムからの輸入品上位品目と、それらの品目に対して現在中国が MFN に適応してい る関税の幅のデータをみるこの状況を理解できる。即ち、これら製品の関税率はすでに低く、その 中事実上関税が完全に撤廃される品目(税率 0%)も多く含まれているのである。こうした品目には、 ACFTA による関税引き下げの効果を期待することが考え難く、逆にベトナムの対中貿易赤字の 問題は、ベトナムの関税引き下げと中国の強い輸出競争力により、さらに深刻になる可能性が高い。 以上の分析により、中国の台頭は周辺諸国に対する脅威をもたらす反面、この国の急速な経済 発展は新たな市場を提供し、工業品のアブソーバーの役割も果たしてきていると見られる。つま り、中国は輸出を拡大させたが、輸入も拡大しているのである。しかし、現段階まで、ベトナムは

この機会をまだ活用することが出来ない。近年、ベトナムは対中輸出よりも対中輸入が拡大してお り、貿易赤字が拡大し、また対中輸出の中には一次産品のシェアが大きく、対中輸入はますます 工業品に集中する傾向に傾斜し、南北貿易的性格が強まっていると見られる。その理由は、全体 としてベトナムの工業化があまり進展していないので競争力のある工業品を中国市場に供給できな いからである。また、一次産品の対中輸出においても商品の品質改善、付加価値の向上など努力 する余地が大きいと見られる。 もし現在のまま ACFTA のスケジュールどおりに関税の引き下げが進めば、ベトナムでは車両 関連産業、紡績用繊維及びその製品の産業が壊滅的な打撃を受ける恐れがある。特に、紡績用繊 維及びその製品は、本来は労働豊富国が比較優位を持っているベトナムにとって輸出競争力があ ると思われるが、対中国という観点からみれば、これら産業は明らかに比較劣位産業であり、両国 間の関税撤廃により中国の競争力に圧倒される可能性が現実的である。他に、鉄鋼や卑金属といっ た素材産業においても一層輸入が増加することが想定できるであろう。 対中輸出については、主力製品は中国での関税率がすでに低いことから、関税引き下げによる 効果がそれほど期待されないと考えられる。このまま、ベトナムの主力輸出の品目が一次産品に バイアスされる傾向は長期化となれば、南北関係の属性が強い貿易構造が固定化されてしまうと、 対中貿易不均衡がさらに悪化し、それを克服することが困難になる危険性が高い。 このような状況を脱出するため、ベトナムがどのような産業政策をとるべきかについて、貿易額・ 関税の分析だけからははっきりと示すことはできないが、アセアン先発国の経験を参考すれば、ベ トナムにとって日本や韓国、中国などを含める東アジア地域での工業品サプライ・チェーンの中で 自国の輸出を伸ばしていくというのが現実的な戦略であり、他の選択肢がないであろう。 いずれにせよ、ベトナムの対中貿易赤字の問題は、付け焼刃的な政策では対応ができず、抜本 的な改革がなされなければ、対中赤字と垂直構造の問題は解決の糸口すら見つけることはできな いだろう。次に、こうした抜本的な改革の一部を示唆する目的で、中国とベトナムの産業競争力の 実態についての現地調査の情報を踏まえ、ベトナムの産業の輸出競争力を強化させるための諸条 件を論じていきたい。

3. ベトナムのビジネス環境と中国の経験

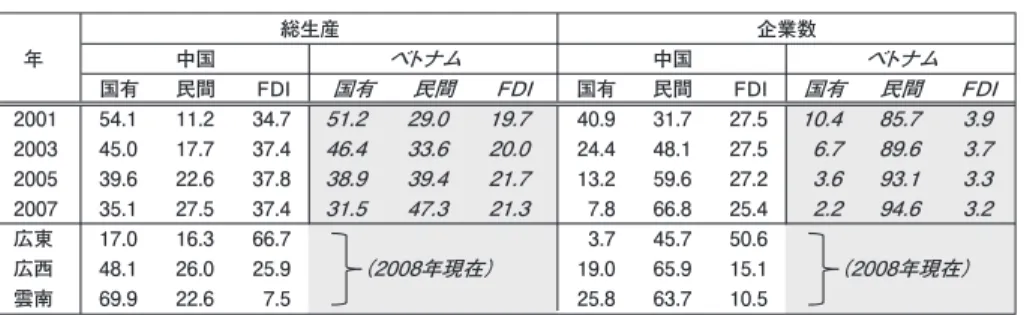

3-1. 経済制度に関わる条件 3-1.a. 政府の行政管理能力の問題 2000 年以降特に WTO への加盟後、ベトナムでの経済制度は大きく変わりはじめ、段階的に市 場の機能を重視するようになった。2000 年に制定された企業法により、ベトナムでは民間セクター がある程度自由に法律上禁じられない限り、どの分野でも参入できるようになった。また、2005 年と 2006 年にそれぞれ(国内外、国有・非国有を問わずすべての企業を対象とする)統一的な「企 業法」と「投資法」が制定されたり、行政システムが改革されたりすることによって、以前と比べ ビジネス環境の改善が大きく前進していた。例えば、企業法と投資法に反する条例や規制などを排除するプログラム、行政組織の再構築・ワンストップサービス制度の導入、また現在実現され ている行政手続の徹底的な改革(首相主催プロジェクト 30 号)などはビジネス環境の改善に対す る政府の努力を示す。 しかし、ビジネス環境の整備には、経済活動に関わる法律システムを改善することは十分では なく、それよりもっと重要なのが行政側(公務員、官僚)の法律を遵守する意識と能力である。現 在のベトナムでは、新規投資や土地使用権、税関手続きの申請などに関して、行政手続担当者は 企業家・経営者に不正なお金を求める問題はあまり改善されていない(今回、ハイヅオン省の日 系 A 社でのヒアリング調査により、現時点で税関手続きの申請には、公務員の賃金制度を改善し ない限り、不正なお金が求められることは簡単に処理できないという意見を聞いた)。 こうした問題を克服するには、公務員制度の改革、政府の能力を強化させることが不可欠である。 これらの改革の中、公務員の選抜制度の透明化、公平化は大変重要な課題である。そのため、情 報の公開、世論の民主的な意見の尊重、明確且つ公平なモニターリングシステムの導入などは不 可欠である。 現在、ベトナムの官僚・公務員クラスには優秀な人材がまったくないわけではないが、有能な専 門家がかなり少ないというのが現状である。多くの省庁や地方政府機関は、新しい公務員を採用 する際に、公開的な選抜試験と同時に、役員との縁故関係(コネ)がある無能な人々を採用する 傾向がある。従って採用された後、選抜試験を通って入社する有能な公務員は、無能な人々の仕 事の分まで肩代わりしなければならない。よって、公務員の仕事の効率は上がらず、給料体制も 改善できないという悪循環に陥ってしまう。つまり、非公開且つ不平等な(縁故関係に基づく)公 務員採用・選抜制度は、政府の能力を弱める負の効果をもたらし、従って法律はいくら合理的に 修正さられてもビジネス環境を改善するプロセスを支障してしまう。なぜなら、良い法律は必要な 条件であるが、法律を遵守するのが十分な条件からである。 3-1.b. 国有企業と民間企業との差別問題 実際に、ベトナムのビジネス環境の改善を支障される要因は政府の弱い能力のほかに、もっと 重要なのが政府の国有企業に対する過大重視の態度であった。 ベトナムの政府は中国と同様、市場経済及び民間セクターの経済発展に対する効果を認識する と同時に、国有企業部門を国家の経済を支える唯一の「大柱」と見なす考えを持っているのであ る。こうした考えによる政府の行動は様々な形で国有企業の改革を妨げてしまった。例えば、政 府は国有企業の改革を推進するが、その反面この企業部門の独占を保護する制度を変えようとし ない。特に、近年国有企業部門全体の規模(企業数、総資本)が軽減する傾向に対して、多くの 大手国有企業は資本面での優位性を乱用して不動産の開発、証券投機、信用・銀行活動などの様々 な分野に無秩序に参入し、民間企業部門を圧迫してしまう傾向がある。表 5 の統計データを見ると、 ベトナムと中国の国有企業の変化は、企業数も生産高(GDP)も同様な動きがある。

表 5 中国とベトナムの工業部門における所有構造の変化(総生産と企業数のシェアの推移、%) 資料) 中国の総計年間 2008 年とベトナムの総計年間 2009 年を参考、作成 しかし、ベトナムの国有企業について詳細に見れば、全体の企業数は長年月を経て減っていたが、 中央政府の管理の下に直轄する国有企業の企業数があまり減っていなかった(表 6)。 表 6 ベトナムの国有企業部門の変化 資料) ベトナムの総計年間 2008 年 逆に、大規模の資本を持つ中央国有企業の企業数が増えてきた。これらのデータは、国有企業 の独占は改善されないだけではなく、逆にますます悪化していた(この点の詳細について D.M.Hong 〈2010〉に参照)。 またベトナムの大手中央国有企業は、本来担うべき分野(産業)で生産規模を拡大するわけで はなく、自主経営権を乱用しながら短期的に利潤を追求するため、不動産の開発、信用サービス、 証券投資などの分野に乱入し、不正競争行動を起こし、民間セクターを圧迫していた。これに対 して、中国の場合、国有企業の拡大はインフラや資源の開発の分野に集中し、その他の分野は民 間企業部門に自由に競争させ、結果的に民間セクターが大きく発展してきた。確かに、中国の民 間企業の発展には、改革初期から(現在まで)台湾と香港の企業の役割が大きかった。即ち、こ れらの企業は中国の郷鎮企業、民間企業が加工された商品を国際市場に送り込む掛け橋となった。 しかし、それよりもっと重要なのが、民間セクターは国有企業部門との競争に圧迫されなかったの で、台湾と香港企業が持ってきた機会を利用しながら自らの発展を図ることができたのである。

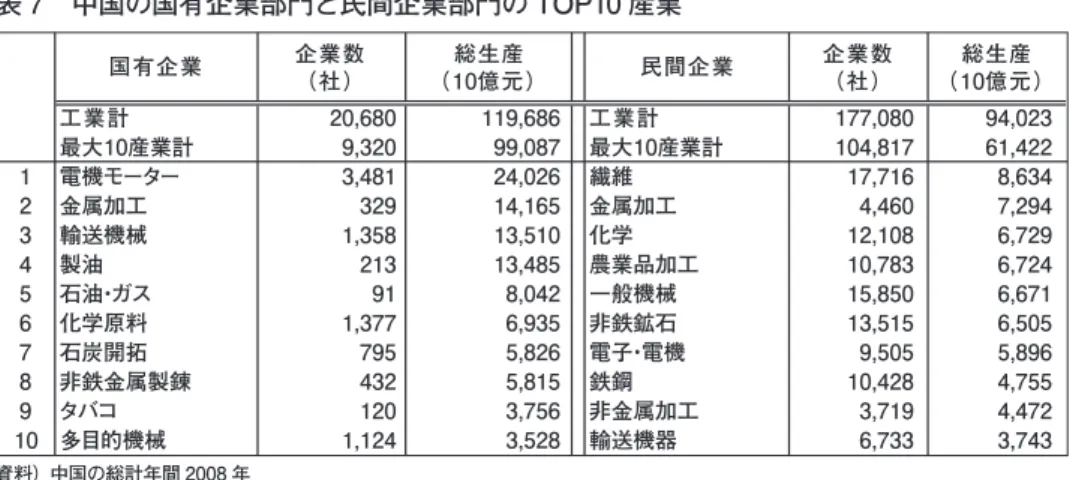

表 7 中国の国有企業部門と民間企業部門の TOP10 産業 資料) 中国の総計年間 2008 年 表 7 のデータを見ると、中国の国有企業、民間企業はそれぞれ異なる分野に分散するとわかっ た。特に、国内(国有と民間)企業は、段階的に外資系企業部門と競争しているが、国有企業部 門は民間セクターを支障しなかった。それだけではなく、最近民間セクターの発展の重要性を再認 識するため、中国の国務院は、軽工業・製造業の分野で国有企業部門を縮小、民間セクターの活 性化を推進する指令も発表した。 上述のように、中国の経験を参考すると、法律上民間企業への規制を緩和するだけではなく、 より自由競争環境を整備するため、国有企業部門への過大重視する態度を考え直す必要があり、 他の企業部門との差別を排除すべきである。 3-1.c. 国有企業の改革の問題 国有企業の改革はドイモイの早い段階から政府に打ち出されたが、現実にはこの問題の進展は 一番遅れていた。時には、改革の流れが逆行する場合も見られる。その主な理由は、上述に述べ たように、国有企業部門の役割を過大重視したからである。よって、改革を進めるため、まず公的 所有制度を基にする企業部門の在り方についての考えを徹底的に変える必要がある。 実際のデータをみると、国有企業部門は多くの分野で独占するにも関わらず、民間企業部門と 比べ、生産性も、雇用創出効果も及ばない事実が判明された(表 8 を参照)。 表 8 所有形態別工業部門の総資本と総生産倍率と労働構造の変化 資料) ベトナムの総計年間 2008 から計算、作成

一度、経済発展に対する市場メカニズムの機能を承認すれば、当然のように、市場経済を支え る重要な主体は民間企業となるはずである。ただし、一般途上国と同様、ベトナムは市場経済制 度が未発達するので、公共財の提供や独占になりやすい分野において国有企業の存在が必要であ ろう。こうした考えによると、国有企業の改革は二つの問題を同時に解決すべきである。つまり、 国有企業の活動分野を再編する問題と国有企業の管理組織・体制を再構築する問題である。 国有企業の活動分野の再編とは、この企業部門の存在が必要な分野を選別し、その他の分野は、 完全に撤退し、民間企業に任せることである。また、国有企業の管理組織・体制の再構築とは、 公平な評価制度を設定すると同時に、定められたルールに従う透明なモニターリングシステムを導 入することである。 ベトナムの現状を考慮すると、交通、エネルギー及び通信のインフラ整備や天然資源の開拓な どの分野で大規模投資資本が必要且つ総資本回転率が極めて小さいという特徴を持つ大型投資プ ロジェクトを実現するため、国有企業が求められると考えられる。具体的に、交通、エネルギー及 び通信のインフラ整備とは、国家レベルで整合性のある道路・高速道路・鉄道のネットワーク、エ ネルギーの供給ネットワーク、上下水道ネットワーク、環境保全(ごみ処理、リサイクル)ネットワー クの構築・建設プロジェクトである。また、天然資源の開拓とは、燃料(石油、ガス、石炭)、鉄鉱石、 希土、農林水産資源を開拓するプロジェクトである。 これらの大型開発プロジェクトに対する必要な投資を動員するため、緊急に国有企業の活動分野 の再編を行い、国有企業部門に浪費的に分散されている国家の財産、資本を集める必要がある。現 在多くの大手国有企業は、証券投資や信用・銀行サービスまたは不動産への投機などの活動で国 から割り当てられる資金を乱用するのが事実である。それらは国家の資本金を浪費する行為である。 上述の活動分野での再構築と同時に、国有企業の効率を上げるため、管理組織・体制を再構築 することが不可欠である。組織面では、国有企業は永久的ではなく、プロジェクトごとに任期付き の条件の下で設立されるべきである。また管理体制について、一番重要なのが個々企業に自主経 営に関する権限と責任を明確に定め、なお透明的且つ公平な(例えば、外部評価や情報公開など の手段を用いる)モニターリングシステムを導入すべきである。ただし、再編・再構築された国有 企業の評価基準は一般の企業とは異なり、国有企業の目的は利潤追求ではなく、あくまで未発達 市場の機能を補助するため、他の経済主体(企業、消費者・国民)に公共財とサービスを提供す ることである。 現在ベトナムの国有企業の改革の主な手段は株式化である。より平等なビジネス環境を整備す るため、政府が発表した目標により 2010 年の 7 月 1 日から全国の国有企業の株式化は完成され、 他の企業部門と同様、すべての生産経営活動は、統一企業法に定められた規制に遵守する義務が ある。しかし、現実的にこの目標は達成され難いそうである。統計データによると、2008 年末ま で、約 4,500 社の国有企業が株式化されたが、2009 年中株式化された国有企業はわずか 60 社し かなかった。また、これまで株式化が完成された国有企業の資本金は、国有企業部門全体の総資 本の約 30% に過ぎなかった。つまり、株式化された国有企業の大部分は、地方管理且つ小さい規

模のものであった。現在約 1,500 社の国有企業は株式化のウェーティングリストにあり、その中多 くの集団企業・総公司は大規模の資本を持つものである。これらの数字は、現行のやり方であれ ば、国有企業の株式化の問題は、2010 年度中に片付けることは不可能であると示す。また、国有 企業を株式化させる過程において、企業価値(財産)の過小評価や不正取引などもしばしば発生し、 国家の財産を流出させてしまう問題もよく注目される。 量的だけではなく、質的の面にみると現在の国有企業の改革・株式化は大きな問題を抱えている。 即ち、株式化された大部分の企業は大株主が政府(国)であり、株式化後の企業の経営権・人事 権は以前のまま政府に握られるので、国有企業的な体質はあまり変わらない。こうした改革は、単 なる古いお酒を新しい瓶に入れ替えるような行為であり、企業活動の効率を改善させる効果はほ とんどない。 3-2. 非制度的な条件 3-2.a. インフラ整備の問題 上述の制度的な条件のほかに、交通、エネルギー、上下水道などの物的インフラの整備はビジ ネス環境の改善にとって大変重要である。なぜなら、これらの非制度的な条件はビジネスコストを 直接に左右するからである。特に、交通ネットワークは、運輸コスト及び生産時間の短縮に影響を 与えると考えられる。物的インフラ整備条件について中国と比べ、ベトナムは静態的にも動態的に もかなり遅れている。ジェトロの「平成 21 年度日本企業の海外事業展開に関するアンケート調査」 のデータにより、中国ではインフラ整備について問題があると指摘した企業はあまりないが、ベト ナムの場合、大部分の企業にとってインフラの未整備は一番困る問題であった。 また、日系運輸会社や運輸保険会社に実施されたベトナム・タイ間とベトナム・中国間の陸上 ルートについての現地調査の結果を参考してもベトナムと近隣諸国とのインフラ整備の格差が判明 した。例えば、タイとベトナム(中部)間につながる東西回路(高速道路)は、(全長 1,450km で、 そのうち 270km がベトナムの領土にある)、タイからラオスを通ってラオバウ(ベトナム・ラオス の国境ゲート)までの区間(全体の約 8 割の距離)が数年前から完成されたが、ベトナムの領土 での約 2 割の区間はなかなか整備されていないままである。 中国の広西省と雲南省からベトナムの北部までつながる陸上ルートももう一つの例である。中国 は、内陸地域の開発する目的で、アセアン諸国との経済関係を拡大する戦略の一環として、積極 的に中越間の経済開発プロジェクト(M 字型開発戦略)を計画・提案した。この計画の主な内容は、 昆明・ラオカイ・ハノイ・ハイフォンと広州・南寧・ランソン・ハノイという二つの経済回路を建 設することである。こうした開発戦略を実現するため、中国はインフラの整備に関して戦略的な計 画を立ち、段取りに建設の展開をした。約 4 年間で、雲南省(昆明市)と広西省(南寧市)から それぞれ河口市(ベトナムのラオカイ省)と友誼間(ランソン省)中越国境ゲートまでの高速道路ネッ トワークの建設が完成された。特に、広東省と広西省に、広州・南寧・ランソン間(最低片道 2 車線) の高速道路が 2008 年から開通され始めた。このルートの他に、現在広州・北海・東興の沿岸ルー

トの高速道路も建設中であり、今から 2 年後完成される予定である。 中央政府レベルだけではなく、広西省政府も独自のインフラ開発戦略を持ち、省内の高速道路 ネットワークの整備も積極的に展開している。広西省が設定した開発の目標は大変明快である。 即ち、2012 年まで、広西省の中心である南寧市から最大 2 時間以内自動車で近隣の省に繋がる高 速道路のネットワークの整備が完成される。また、省内で各都市間約 1 時間以内の自動車で近隣 の都市に繋がる高速道路のネットワークが整備される。 こうした急速な物的インフラの発展により、最近広西省とりわけ南寧市は国内外の投資をよく誘 致することが出来た。ただ、現段階で広西省での外国直接投資の大部分は台湾と香港系企業である。 内陸の西側には、雲南省でも交通ネットワーク開発も大変勢いであった。2009 年末に昆明・河 口間の高速道路が、建設開始してから 3 年で開通され始めた。また高速道路だけではなく、鉄道 システムも改良され、現在中越の国境ゲート周辺に鉄道の駅がより大きな規模で新しく建設され、 2012 年に完成する予定である。 一方、ベトナム側では、主要都市から東西回廊(タイ・越)や南北回路(中・越)に繋がる交通ネッ トワークは、高速道路をいうまでもなく、一般道路レベルでも中国やタイと比べ、量的にも質的に もまだかなり遅れている。国家レベルの道路ネットワークは、企画の段階でもまだ展開されていな い。具体的に、ランソン・ハノイ間(広州・南寧・ランソン・ハノイ経済回路の一部)には、ベト ナム国内で比較的に新しく改造されたにもかかわらず、実際、この前の現地調査での経験により 約 180km の距離をタクシーで移動するのに 4 時間以上かかる。同じレベルのタクシーで、南寧か らランソンまで 500km 以上の距離を移動しても 3 時間弱しか掛からなかった。 また、ベトナムの北西部側に、ラオカイ・ハノイ間の約 300km の距離で、一般道路もまだ改良 されず、鉄道を使っても、車を使っても約 10 時間が掛かる。 こうした交通のインフラの未整備は、ベトナムのビジネス環境を大きなダメージを与えると言っ ても過言ではない。現時点で、近隣諸国と比べ労働に関する比較優位があるにもかかわらず、外 資系企業のみならず国内資本系企業の投資活動もなかなか活発化にならない。 中国、特に広西省の経験を参考すれば、効率的な開発戦略としては、まず国家レベルの交通ネッ トワークを先駆的に開発することが必要不可欠である。その国家レベルの道路・高速道路ネットワー クの形成は、地方レベルでの道路システム、経済開発区の建設に便宜を与え、企業活動に対する 良いビジネス環境を提供することが出来る。 現在、ベトナムの実態をみると、インフラの開発は、上に述べた経験と正反対の順序になった。 即ち、中央政府はなかなか国家レベルのインフラ開発計画を立てられず、それを待っていられない 地方レベルのインフラ開発計画が先に立てられているようになった。しかし、この逆順的な開発仕 方は、長期的には国家の経済発展を支障する恐れがある。なぜなら、後から国家レベルのインフ ラ開発計画とかみ合わない場合、建設されたインフラは簡単に改造されるわけではないからである。 よって、何よりも政府は国家全土での道路ネットワークを建設する目的で、緊急的に国家レベルの インフラ開発プロジェクトを立ち上げなければならない。

3-2.b. 現地調達能力と裾野産業の発展の問題 ビジネス環境に対するもうひとつ重要な非制度的な条件は、現地での部品・中間財の調達能力、 つまり裾野産業(Supporting Industries, 以降 SI と呼ぶ)の発達である。ジェトロや国際協力銀 行の海外進出日本企業の調査により、ベトナムでは SI はまだ存在せず、部品・中間財の調達が困 難であり、輸入への依存度が高いので生産コストの削減が出来ないという指摘が多かった。ただ し、より詳細にみると、最近ベトナムでは外資系企業の部品・中間財メーカの進出により、SI は発 展し始めた。当初多くの場合は、大手組み立てメーカ(キャノンやトヨタなど)に付いて進出した 部品メーカが主流であったが、近年独立の部品メーカも現れた。しかし、現時点のベトナムの SI は、 まだ一次的な関係(直接に最終財を生産する組み立てメーカに部品を納める関係)を中心とする 部品メーカが多い。また、外資系組み立てメーカも部品メーカも投入財の輸入依存度が高い。二次、 三次的な SI 関係(部品メーカと部品メーカの取引)、特に外資系企業と国内資本系企業との関係 はまだほとんど存在しない。 「日新ベトナム電機会社」の事例はベトナムの SI の現況を明白に反映している。この会社は東 芝などの電子機器組み立てメーカに各種のラックを供給している。同社の投入財は各種鉄材、塗 装財と梱包財であり、すべてはタイからの輸入とベトナムでの日系企業から調達される。鉄材と塗 装財の場合、高品質が求められるのでベトナム国内企業からまだ調達できないというのは不思議 ではないが、高度技術などがまったく要求されてない梱包財でも調達可能の現地企業を見つけな いため、わざわざタイから輸入しなければならなかった。従って、製品のコストが高くなり、価格 競争力を損なってしまった。 ベトナムでの SI が発展できない状況を追い込む主な要因は、製造業における民間セクターの幼 稚さである。ベトナムの経済改革は 25 年に満たしたのに、民間セクターに対する製造業への参入 の規制緩和の開始はわずか 10 年ぐらい前からだった。2000 年の新しい企業法の導入により、新企 業の設立手続きは、許可制(申請・審査・許可という制度)から登録制(申請登録だけ)に変わり、 製造業での新規設立民間企業は増えはじめた。しかし、民間セクターの本格的な設備投資を行う のが、統一企業法と投資法が制定された 2006 年ぐらいからであった。 また、新規参入の手続きが変わった以外、民間企業に対するサッポートや推進政策などはほと んどない。よって、幼稚な民間企業部門は、資本及び技術の制約により、なかなか国有企業部門 又は外資系企業部門と競争できない。こうした問題を克服するため、政府は製造業における民間 企業へのサッポート、推進政策を打ち出すべきである。さらに、国有企業の独占を排除、公共財・ サービス以外の分野で国有企業の撤退・縮小などの国有企業改革を進め、自由競争環境を作り出 す必要がある。 政府の民間セクターへの適切なサッポートとは、資本の貸し出し、税制上の優遇装置などの経 済的な支援だけではなく、共通技術に関する情報の公開、マーケッティングに関する情報を直接 及び間接に支援することが重要である。直接なサッポート方法とは、政府の機関(統計局、関税局、 大使館・領事館など)が収集した情報の公開、企業の展示会・展覧会への参加の支援などである。

また、間接なサッポート方法とは、民間企業のビジネス協会設立の自由権を尊重し、民間ビジネス 協会が活動し易い環境(情報の提供、ビジネス協会の情報を海外に宣伝、広告など)を作り出す ことである。

4. 結び-ベトナムの自由競争環境の整備に対する政策含意

対中貿易赤字と南北貿易構造を改善するため、最も重要なのはベトナムにある企業・産業の競 争力が強化しなければならないことである。しかしこの問題を解決するには、政府は直接に企業 活動に介入することではなく、制度及び非制度的な条件を改善し、自由競争環境を整備すること を通じて間接的に国内企業の発展を図る選択以外はない。このように考えると短期的には、対中 貿易の赤字と南北貿易構造を改善することは難しいと想定できる。しかし、国内企業・産業の競 争力を強化するための自由競争環境を整備しなければ、恐らく対外貿易赤字の問題はますます深 刻化となり、長期的には国家の経済発展が支障されてしまう危険性がある。 上述のように、自由競争環境を整備するため、制度的及び非制度的な問題を徹底的に解決する 必要がある。ただし、時間及び人力の制約の条件を考えると、これら問題を同時に解決することは あまり非現実的であるので、取り敢えず他の条件に大きく影響を与える次ぎの二つの問題を緊急に 解決すべきである。それらは、「国有企業の改革」と「国家レベルの交通ネットワークの開発」で ある。具体的に、それぞれの問題の解決し方は、以下のように考えられる。 まず、「国有企業の改革問題」については、この企業部門の独占の排除と生産の効率化のため、 次ぎの二つのことを同時に展開すべきである。即ち、1)公共財・サービスの提供を基準に、国有 企業の活動分野を再編すること;2)その他の分野で活動している国有(政府が大株主である株式 会社の場合を含む)企業を徹底的に民営化、売却することである。主に、国家の経済、社会、国 防の安全に関わる事業や物的インフラの整備などの担い手は国有企業となるが、その他すべての 分野は民間セクターの投資を動員すべきである。 「国家レベルの交通ネットワークの開発」について、中国(広西省、雲南省)の経験を参考する と、全国規模での均衡的な発展のため、中央政府は、国道と高速道路を含む国家レベルの交通ネッ トワークを整備するという国家開発プロジェクトを立ち上げる必要がある。こうした国家レベルの 交通ネットワークの開発は国家全土で戦略的且つ整合的に計画される必要があるが、その建設施 工は段階的に展開する方式を採用することが考えられる。即ち、計画には国土、高速道路、鉄度 の建設用地が整合的に用意されるが、建設施工の第一段階は国道ネットワークの開発に集中に展 開し、鉄道そして高速道路はその次ぎの段階にすることである。この国家レベルの交通ネットワー クの開発プロジェクトを立ち上げるため、再編される国有企業部門の投資を動員することも重要な ポイントである。 上述の二つの問題に関して、国有企業の改革の成否は現政府の努力次第であるが、国家レベル の交通ネットワークの開発は、国内企業の動員と共に、日本や他の国際機関の協力、サッポートを 求めることも考えられる。参考文献 青木健(2009)「ベトナム経済の現状と将来の可能性」国際貿易投資研究所『ベトナムの経済発展 要因・課題と我が国との経済関係の方向性』2009 年 3 月 石川幸一(2009)「ベトナムと FTA - AFTA に焦点をあてて」国際貿易投資研究所 助川成也(2010)「アセアンで進展する FTA と各国産業競争力への影響」『アジア研究所・アジ ア研究シリーズ』No.73 (東南アジアのグローバル化とリージョナル化)、亜細亜大学ア ジア研究所 D.M. Hong(2007)「中国 - ASEAN の貿易自由化と地域内裾野産業の発展」(第 10 章)トラン・ヴァ ン・トウ松本邦愛 編著(2007)『中国―アセアンの FTA と東アジア経済』文眞堂 ―(2010)「ベトナムの経済発展と民間セクターの振興」早稲田大学ベトナム総合研究所編『東 アジア新時代とベトナム経済』、38 - 59 頁、文眞堂

T. T. Thuc et al. (2005) 「アセアン・中国自由貿易協定と越中貿易状況」(アセアン中国の FTA に よるベトナムへのインパクトについての研究結果報告)、ハノイ 2005 年 12 月