西ドイツ付加価値税の逆進性

著者

八巻 節夫

著者別名

Yamaki Setsuo

雑誌名

経済論集

巻

14

号

1

ページ

p85-112

発行年

1988-09

URL

http://id.nii.ac.jp/1060/00005465/

Creative Commons : 表示 - 非営利 - 改変禁止 http://creativecommons.org/licenses/by-nc-nd/3.0/deed.ja東洋大学「経済論集

J

14巻1号 1988年9月西ドイツ付加価値税の逆進性

八 巻 節 夫

ー は じ め に 最近,税制改革についての論議は世界的な高まりをみせてきている。しかし問題なのは,それら の主張のよりどころになっている理論上の仮説が,あたかも疑問の余地なく正しいかのように主張 されている傾向がうかがえるという点である。むしろ,それらの仮説が仮説の役割をふみ越えて, 一種の政治的イデオロギーと化している部分さえでてきているのである。その最も象徴的な事例が いわゆる「付加価値税の負担形態」をめぐる問題である。その導入を阻止しようとする反対派は, 「最悪の逆進税」であるとか, Iインフレをもたらす不公平な付加価値税」と主張する。しかし,そ の導入をもくろむ賛成派はこれとは全く反対に, Iせいぜレ比例負担か若干の累進負担になる」と か「税体系を公平にするための付加価値税の導入を」と主張する。これらは一体どちらが正しいの であろうか。 また,いわゆる「直間比率」についても同じような議論が行なわれている。つまり, I直間比率が 他の主要国に比して高すぎるから,その見直しのために付加価値税を導入すべきである」と主張さ れているが,こうした主張は二重の意味で、説得力を欠く。ひとつは, 日本の高い「直間比率」が国 税のみを対象にしており,地方税を含む実質総負担を問題にした時には,日本が他を抜きんでて高 いとは言えないりということである。ふたつ目は, I高い直間比率」が何故是正されなければなら なレのか確たる根拠がないのである。つまり,正しい「直間比率」の客観的基準などないのである。 税体系のバランスをいうのであれば,それは所得発生課税,所得支出課税,所得保有課税関のバラ ンス問題であり,それぞれの課税の利害得失を問題にしなければならなし、。それは自ら「直間比率 是正問題」と異なる性質の問題である。 しかし,この問題に関しては何よりも言葉の定義が問題なのである。税法で転嫁が予定される租 税を間接税と定義したところで,現実の負担帰着とは異なる単なる形式帰着を根拠にした税制改革 論議は政治的スローガンにすぎず,人を誤解に導く意味でむしろ有害といわなければならないであ 一一-85一一一ろう。たとえば法人税の現実の負担帰着は,資本収益の減少という形で法人自体が負担すれば「直 接税」に分類できるけれども,現実には給与引上げの制限とか,商品価格の引上げ,品質の低下, 仕入価格の引下げ,企業内経費の節約,借入条件の緩和等の形で労働者,消費者,仕入業者,金融 機関等々に負担が転嫁されていくのが実情である2。) たしかに,現実の税制改革の意思決定過程は政治的プロセスであるから,政治的スローガンがか かげられ,それらが相互に衝突し合h 利害が対立し合うのはある程度やむを得なし、。その結果, 決定される改革案がそれらの政治的妥協案に終ることも現実に自にするところである。こうした政 治的意思決定プロセスを分析に取り込むことは,後述するように,従来の新古典派流の正統的規範 理論の非現実性を打破するのに最も有力な要因となることは強調しておく必要がある。しかし,政 治の場にせよ,象牙の塔の中にせよ,税制改革論議にまかり通っている一種の「神話」を是正し, 軌道修正することの意義は小さくないであろう。本稿の目的は,税制改革の根拠としてとりあげら れている理論的仮説の妥当性を検証し,税制改革の新しい視点を提示しようというものであるO 理 論的仮説はあくまで仮説であり,現実の状況の変化とともにその妥当性の検証にさらされることが 1) 表aはOECD諸国の主要税の構成比である。表示されているように,社会保険負担を含めると日本は85.7%と比較的 高水準なものになるが,社会保険負担を除くと, 55.5%とイギリス (50.9%),アメリカ (52.9%)と 大 差 な く な る 。 ま た 表bは租税負担の対GDP比であるが,日本は直接税比率が24%とアメリカ同様,他国と比較して低いのは,全体の国 民負担率が低いからである。しかし,この国民負担率は1975年の20.9%から28%へかなり大きな上昇を示している。 表a主 要 税 の 構 成 比 (1985) 本 ! イ ギ リ ス ! 西 ド イ ツ │ フ ラ ン ス │ イ F リア

l

アメリカ 社会所保資産険得課負課担税税I

30.2 17.5 36.5 43.6 34.7 2429..84 9.7 12.0 3.0 4.6 2.5 10.1 直 接 税 比 率 │ 82.3 財・サ」ピそス課の他税I

17.7 0.3 0.0 0.0 5.4 0.6 0.0 合 計 ! 100 (資料) OECD, Revenue Statistics 1965十 1986より作成。 表b 租 税 負 担 の 対GDP比 率 (1985) 本 │ イ ギ リ ス │ 西 ド イ ツ │ フ ラ ン ス │ イ タ リ アl

アメザカ 社会所法保資産得人険課課負課税担税税 6.9 9.9 10.8 5.8 9.3 10.4 5.9 4.9 2.3 1.9 3.2 2. 1 8.5 6.7 13.8 19.9 12.1 8.6 2.7 4.6 1.1 2.1 1.0 2.9 直 接 税 比 率 ! そ個一の別他般消消の租費費税税税I

2.2 5.3 3.3 3.9 3.2 2.3 0.6 O.7 0.5 2.8 1.0 0.7 国 民 負 担 率 │ 29.2 〈資料) OECD, Revenue Statistics 1965-1986より作成。 2) この点については後にふれる。 一 一 -86一一一必要である。 われわれのとるもうひとつの基本的立場は,担税者=投票者の{国からみた税制改革の観点を重視 することである。従来の税制改革の規範理論は,担税者=投票者の行動パターンを,政府によって 与えられた税制のメニューを単に受動的に受け入れるだけかのように定式化する。つまり,租税・ 財政専門家の提示する規範的ないし倫理的処方筆を政府が「慈悲深く」実行に移し,それに対して 納税者の国民が自己の「個人的価値」を税制に反映させようとする讃極的働きかけをしないという 特異な定式化を前提にしているのである。担税者二投票者のこうした受身の行動ノξターンを想定し て税制改革を論議すれば,現実性を欠いた象牙の塔からの自己満足の処方筆しか出てこなし、であろ う。こうした偏りをなくすには,担税者二投票者の税をとられる側の観点から税制改革を眺めてみ ることである。個人が財政意思形成過程に「租税に対する個人的価値評価」を反映させようとして 行動する時,そこからし、かなる税制改革の方向が出てくるかに光をあてることが大切である。 以上のように,税制改革論議で検証される必要のある理論的仮説として主として次の4つがあげ られる。 (1) 付加価値税の逆進性(あるいは,比例j負担,およびゆるやかな累進負担〉 (幼高い「直間比率」 (3) 意思形成過程における担税者=投票者の受動的行動パターン (4) 福祉目的税の非効率性 そのうち, 本稿でとりあげるのは(1)の問題だけに限定する。 (2)については簡単にふれたことであ り一般的にも指摘されているところである。 (3)と(4)についての研究成果は拙著「租税価値論と税制 改革J(昭和63年5月〉にすでに発表してしる。最後に,本稿は拙稿「税制改革の視点J(東洋大学特 別研究報告昭和田年〉の続論であることも付言しておこう。 二 付 加 価 値 税 の 負 担 構 造 従来,付加価値税がいかなる負担構造をもつかにつレては様々な意見が述べられてきた。たとえ ば,西ドイツの連邦政府の見解はほぼ比例負担になると考えてしる。つまり, [""売上税率のヲ

I

上 げ は,それは私的家計の所得に比例的に課されるから,かなり分配中立的であるとみなされる。付加 価値税の逆進効果は従って存在しなし、J3),また。ドイツ経済研究所(DeutschesInstitut fur Wirtscha・ ftsforschung,以下ではD I Wと略す〉の計算も,私的家計の純所得の比例負担はすべての間接税にあ 3) Finanzbericht 1978. Bundesministrium der Finanzen(1977), S.41. 一一-87一一一17 16 15 14 13 12 図 1 間接税の所得階層別負担(1974) 可処分所得負担 3000 4000 5000 7000 10000 可処分Jîí-1~l'(マルク /fW ) (出所) Deutsches Institut fur Wirtschaftsforschung. Wochenbericht Nr.44/77. S. 384. 表1一般消費税の負担率 可 処 分 所 得 租 税 負 担 率 74.944 円 4.52

%

77.077 4.33 85.984 4.67 98.154 4.58 108.147 4.73 117.133 4.73 125.429 4.73 134.685 4.71 146.507 4.71 153.433 4.78 161.354 4.69 172.299 4.76 178.460 4.96 188.732 4.87 208.505 4.85 227.984 4.89 234.005 5.24 291.638 4.91 平 均 160.996 4.81 総理府『昭和49年全国消費実態調査報告~ i第1巻 てはまると結論づけているn

。それを図示したのが図1 である。図から明らかなように,間接税の消費負担(間 接税/消費支出〉はかなりはっきりした累進性を示し, 可処分所得負担(間接税/可処分所得〉も低所得層で比例 負担,中所得層できわめてゆるやかな累進,月収3500 マ ル ク (1977年〉をこえる高所得層でようやく逆進傾向 をみせている。 さらに, 日本においても昭和53年9月12日に政府税制 調査会が発表した「一般消費税特別部会報告」に示され た付加価値税の「試案」を基礎にして実際の負担計算の 試みがなされている5)。それは,総理府統計局の「全国消 費実態調査報告J(昭和51年3月〉の現実の数値を用いて, 先の「試案」において非課税とされた食料品に対する支 出を除いた総消費支出額に8 %の税率を乗じて負担額を 算出しそれを可処分所得で除して負担率を割り出す比 家計収支全国繍」昭和51年3刃 較的衝便な方法である。それを示したのが表1である。 4) Bedau. K. -D. /Goske. G.. Wirken indirekte Steuern regressiv? Die Belastung der privaten Haushalte mit indirekten Steuern. in: DIW-Wochenbericht. Nr.2,1 S.187-194.およひ:dieselben. Die Belastung der privaten Haushalte mit indirekten Steuern. in: DIW-Wochenbericht. Nr.44. S.377-384. 一一-88一一一それによると,負担は「可処分所得の増加に伴って, 4.33%からから5.24%までごく軽度であるが 累 進 性 を 示 し て い る と い う こ と が で き る

J

6)とし,さらに「一般消費税の負担率は可処分所得に対 してほぼ比例的であるというほうが安全であるかもしれなし、。いずれにしても,この租税負担が世 上 や か ま し く 論 議 さ れ て い る ほ ど 大 き な 逆 進 性 を 示 し て い な いJ7)点を強調してし、る。 また,OECD

は1981年 に 先 進 主 要7ヶ国の付加価値税の負担形態の分析結果を報告している。 それによると, i少なくともこの報告のカバーする所得領域について言えば,付加価値税は逆進的で はなく,多少とも比例的になる傾向がある」りと結論づけている。 例 え ば , 食 料 品 等 に ゼ ロ 税 率 を 適用しているイギリスでさえ, 1977年 の 付 加 価 値 税 の 所 得 負 担 率 は 所 得10分 位 に つ い て , そ れ ぞ れ 2.62, 3.58, 4.17, 4.64, 4.60, 4.66, 4.75, 4.70, 4.82, 4.26, 4.46とほぼ比例的か,ゆるやか な累進性さえうかがわれる。 以上の間接税や付加価値税の負担が比例的ないし若干の累進性さえ認められるとし、う主張に対し, 以下の2つ の 主 張 は , 前 述 の ケ ー ス と は ま っ た く 逆 に 負 担 の 逆 進 構 造 を 明 ら か に し て い る 。 図2は R.デンナーラインによって算定された西ドイツの付加価値税の負担構造を表わしている9)。デン 図2 消費水準,付加価値税の消費負担,可処分所得負担8

r

%

消費負担 7 6 100卜

% 消費水準 90 80 70 60 6r

%

可処分所得負担 5 4 3 対数一一ー 500 1000 2000 5000 家計可処分所得(マルク/月収) (出所) R.K.H., Dennerlein, Die Belasturgs-und Verteilungswir-kungen der indirekten Steuern in B.R.D., 1982.5) 中村英縫「一般消費税の導入にともなって予想される経済情勢の変動J(税理Vol.21, No.15,昭和53年12月号〉。

6) 中村英雄前掲論文171ベ」ジつ

7) 中村英雄前掲論文171ページ。

8) OECD, Impact of Value Added-Tax; in Studies in Taxation, 1981年, p.6.

9) Dennerlein, R. K.-H., Die Belastungs-und Vertei1ungowirkungen der indirekten Steuern in der Bundes-republik Deutschland, Schriften des Internationalen Instituts fur Empirische Sozialokonomie (INIFES), Bd. 5,

ディンナーラインの負担の比率が先のDI Wに比して低いのはディンナーラインの数値は付加価値のみの比率であるこ

とと,カノぐ」率が低いからであるO ちなみに同じ西ドイツの間接税全体を問題にしたディンナ}ラインの推計値は第7図

のようにD I Wのおよそ半分になっているのはカパー率の差である。これについては Transfer-Enq uete

-Kommiss-ion, Tra口sfersystemin der Bundesrepublik Deutschland, 1981, S.82ft.

ナ ー ラ イ ン は1969年 の 税 収 と 1969年 所 得 ・ 消 費 ラ ン ダ ム 調 査 川 (EV S 1969)か ら 得 ら れ る 消 費 階 層別データに基づいて,付加価値税(当時の税率は標準が 11%,軽減が5・5%)の 消 費 負 担 と 可 処 分 所 得 負 担 を 示 し て い る 。 図 示 さ れ て い る よ う に , 可 処 分 所 得 負 担 は 月 収1100マ ル グ 以 下 で は 負 担 は ほ ぼ 比 例 的 で あ る が , こ れ は 所 得 の 上 昇 と と も に な く な り , そ れ 以 降 は 逆 進 的 な 負 担 構 造 が 示 さ れ て い る11)。 他 方 , 消 費 負 担 の 方 を み て み る と , 月 収2000マルクをこえた高所得層で、それまでの累進の程 度 が わ ず か で あ る が 弱 ま り を み せ て い る 。 図 の 中 聞 に 措 か れ て レ る よ う に , 消 費 水 準 の 方 は 所 得 の 増加とともに大きく低下していくために, 1100マ ル ク ま で の 可 処 分 所 得 負 担 の 累 進 形 態 は 所 得 上 昇 と と も に 生 ず る 付 加 価 値 税 の 消 費 負 担 の 増 加 が 消 費 水 準 の 低 下 の 程 度 を 上 回 る こ と か ら 生 じ て お り , 1100マ ル ク を こ え る あ た り か ら , 消 費 水 準 の 低 下 が 大 穏 に な る た め , 累 進 形 態 は ゆ る く な り , 次 第 に 逆 進 的 と な る の で あ る 。 前 述 し た よ う に , 西 ド イ ツ 連 邦 政 府 は 可 処 分 所 得 の 比 例 負 担 を 主 張 し て い る 。 も し , こ れ が 正 し い と す る と , こ れ は 可 処 分 所 得 の 増 加 と と も に 生 ず る 消 費 の 累 進 負 担(Ti/ C)と 消 費 水 準(C/Yの の 低 下 と が 相 互 に 丁 度 相 殺 し あ う こ と を 意 味 し て い る (Ti/Yn=Ti/C. C / % 20 図3 間接税の所得階層別負担(1970/73)

昨

ー

-

-

-

-

.

.

.

.

.

_

_

,

_

工

ー

ー

ー

プ

ー

ー

10 5 0 L-60LO~8~0~0~15~00~~2~00~0~L-3~00~0~-5-0LOO~-7JOO~0~1~0~OO~O 500 700 1000 2500 4000 6000 8000 15000 対数ー一一ー 可処分所得(マルク/月収)(出所)W. Kitterer, Die Belastung der privaten Haushalte mit indire -kten Steuern, Mitteilungen des Rheinisch-Westfalischen Ins -tituts fur Wirtschaftsforschung, Essen, 29.Jahrgang, Heft

4/1978.

10)西ドイツの「所得一消費ランダム調査J(eine Einkommens-und Verbrauchsstichprobe,以下略してEVSとする〉 は私的家計の経済計算の統計法に従って,ほほ5年に1度行なわれる無作為抽出法による家計調査である。今まで1962/ 63, 1969, 1973, 1978, 1983の各年に行なわれている。対象となる数は全家計の0.2%にあたる50000世帯であり,彼らは 1年間の家計簿を記帳し,そのうちの 11ヶ月については収入と重要支出グノレ』プのみを記入する。しかし 1ヶ月だけは 小項目,とくに食料品や噌好品支出などの詳細な記綬をしなければならないことになっている。そのほか,調査の初めに は家族構成員の社会的地位や耐久消費財の構成などについてインFピュー謁査され,また最後の月iこは資産形態や保有高 の情報も与えなければならない。 11)対象となっている1969年の月収は1980年を100とすると, 46.6であり, 1987年で130であるから現在の水準のおよそ%で ある。 一一一 90一一一

Yn=一定〉。しかし,すでに述べた通り,デンナーラインの研究によると所得階層のある高さ(1,100 マルグ〉をこえると,消費水準の低下が大きくなり,それが消費負担の累進負担を上回るために比 例負担を維持できなくするのである。 次に,図 3はライン・ヴェスファーレン経済研究所 (Rheinisch-Westfalisches Institut fur Wirt-・ schaftsforschung)が1970年の税収と支出別税負担および1973年EVSの消費階層に基づいて算定し た間接税の負担構造である。 RWIの図と D I Wの図を比較してみると,消費負担についても可処分 所得負担についても大きな違いがみられる。 DI Wの場合の消費負担は明確な累進負担を表わすの に対して, RWIの消費負担ははっきりした比例負担を示している。他方の可処分所得負担の方も, D I Wの場合はほぼ比例的であるに対し,て RWIの計算ではかなり顕著な逆進形を示している。 三 負 担 帰 着 の 前 提 条 件 の 検 討 以上のように,付加価値税の負担構造についての算定結果には大きな隔りがある。その理由を問 う前に,各々の算定結果の根拠はそれほど確固としたものではないことにふれておこう。第1に, 間接税の負担形態を示すケースについていえることであるが,間接税のうち従量税は全く異質で価 格に大きな開きのある財に量単位ごとに同一税率を帰着させることになる。これが果してどれだけ 実質的な負担を反映しているか疑問である。この問題を解決するにはやや荒削りであるが,従量税 が課せられているすべての財を代表するような代表財を選んで,その財の価格を平均価格として適 用するか,すべての従量税の課せられている財に量単位ごとの平均価格を適用するかし、ずれかをす る必要があろう。 第2点は,上述の負担研究はすべての間接税の諜せられる支出をカヴァーしているとは限らない ということである。例えば,住宅建築が間接税を課せられているという事情は別にしても,建築物 や自宅の修理費,経常維持費に含まれている間接税が度外視されてしる。これは第1に,間接税の 負担のレベルを実際より低くするばかりでなく,この種の支出は圧倒的に高所得層によって行なわ れるから,それを劃酌すれば,負担構造はもっと逆進性をやわらげるかもしれなL、。しかし,この 要因が間接税の分配効果を大幅に修正するものではないであろう。 第3点として,負担の比率を測る基準指標の選択の問題があげられる。これは,付加価値税や間 接税の実質負担を測る基準指標として,消費額をとるか可処分所得をとるかの問題に集約される。 負担帰着のどの分析にも共通していえるのは,可処分所得を分母にとる場合の方が、消費額の場合よ り逆進へ向う程度が大きくなってしら。それは,可処分所得に含まれる貯蓄の行なわれる比率が所 得上昇とともに大きくなっていく(消費水準の低下〉からにほかならなし、。しかし,所得税負担との 比較とか消費潜在力を実質尺度と考える場合,所得を基準にする方が理解しやすいであろう。

一一-

91一

一

一

また,同じ所得であっても,租税を含んだ総額所得をとるのか可処分所得をとるのかも問題とな る。というのは,両指標の示す負担構造は大きく異なってくるからである。しかし,他の租税を除 いた消費税のみの実質負担の潜在力を知りたい場合には,他の租税(所得税,資産税,社会保険料〉を 除いた可処分所得をとるのが良いであろう12)。 最後に,いわゆる「完全転嫁仮説」の問題がある。大抵の帰着研究では,租税が完全転嫁される 結果,課税財の販売価格が丁度価格・数量単位当りの税額分だけ上昇すると仮定されている。つま り,このことは資本収益も企業所得も資産所得も間接税の増税や導入によって影響を受けないこと を暗黙裡に想定していることになる。しかし,間接税の影響は広範かつ複雑である。たとえば,消 費需要が完全に価格変動に対して中立的でない限仏間接税の増徴により家計は非課税財や軽課税 財の消費を増加させる方向で消費構造の組み替えを行なうであろう。その結果,課税財の消費が減 少し,それは生産の減少をもたらし,生産要素の操業率低下から収益減に見舞われる。こうして収 益の低下は企業所得・資産収入を減少させてしぺ。この場合,企業がこのような形で前転が成功し なかった部分を賃金削減や賃上げの縮小とか雇用量を減らす形で後転する可能性をもってLる。 さらに,こうした後転がどの程度行なわれるかはとくに賃金交渉の労使の力関係に依存する。労 働者が間接税の負担をとり戻そうと実質所得の改善を主張して賃上げを獲得できれば,租税負担は 企業,従って資本所有者に前転されたことになる。こうして,租税負担の帰着は市場構造ばかりで なく,要素市場や生産物市場の力関係に依存するのである。 以上のように,間接税の完全転嫁仮説は転嫁現象と租税のマクロ経済効果のあらゆる可能な組み 合わぜのひとつの極端例にすぎず,その本質は静態概念である。また,完全転嫁仮説は,租税負担 の所得支出面にのみ焦点をあてた一面的な考えである。他方,間接税負担が所得発生面だけに後転 されるとするブラウンニロルフ仮説同(Brown-Rolph -Theorem)として知られる仮定もまた一面的で ある。これらは所得支出面,発生面の両者の影響を考慮に入れることによって乗りこえられなけれ ばならなし、。また,間接税の税収を財源とする支出面が転嫁に与える効果については考察外にする ことが多かった。間接税収を財源とする支出は追加需要を生み出し,間接税の転嫁を容易にする。 しかしその場合重要なのは公共需要と民間需要の構造の違いに注目することである。両者の構造が 異なれば,需要の変化の波及効果を通じて,要素や生産物の相対価格に変化が生じ間接税の帰着も 変化しよう。こうして,間接税の負担の計測がし、かなる転嫁仮説をとるかによって大きく異なって くることが理解できたで、あろう。しかし,こうした複雑な転嫁プロセスを精密に跡づけすることは 不可能である。従って,従来と同じように完全転嫁仮説を採用せざるを得ないが,次の点で改善を 12) 同じ論理を国民負担率に適用した場合,基準指標として〈総所得一間接税)が正しいであろう。しかし,この間接税の 各階層への負担帰着が困難て‘あるため,総所得を基準指標とするのもやむを鎚ないことである。その場合,比較の基準と しては,付加価値税についても,総所得を指標とするのが正しいとの主張も成り立つ。 13) Recktenwald, H.C., Lexikon der Staats-und Geldwirtschaft, S.80. 一 一 -92一一一

はかることによって現実により近づけようとするアプローチがデンナーラインによって行なわれて レる 14)

。

(1) 世帯主の職業別負担 (2) 世帯主の年齢別負担 (3) 家計タイプ別負担 四 付 加 価 値 税 負 担 の 実 証 研 究 (1) の職業~!j負担というのは世帯主をげ)自営業者, (吟公務員,付サラリーマン, (斗ブルー・カラー, 的非就業者に分けて付加価値税の負担を計測しようというものである。図4にみられるように,自 図4 消費水準,付加価値税の消費負担・可処分所得負担 I%

消費負担 7ト 6卜 51: -l叶

% 消費水準 90 80 70 60 50 40 (世帯主の職業別〉 一一一一ーサラリーマン 一一-一一ブルー・カラー 一_..一一非就業 % 可処分所得YH旦ーウ戸、三二三ミミ ート L ~・・一一一ーー-_ -""屯ミご下、 6ト FI

-.._ミゾヤ宍、 5ト " ' - . : . . - ."之、 4 3 2。

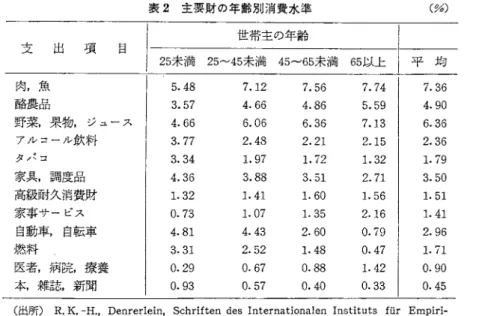

対数一一+ (出所) 図 2に同じ。 14) Dennerlein, a. a. 0., S.47ff. 、、、、‘ 500 1000 2000 5000 家計可処分所得(マルク/月収) 一一-93一一一表2 主要財の年齢別消費水準 CU) 世帯主の年齢 支 出 項 自

1

-

-

-

;

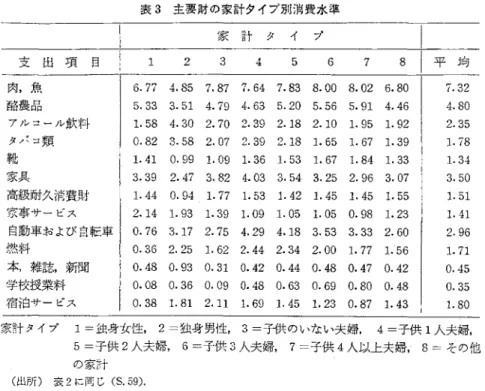

未 満 一 未 満 … 未 満 叫 │ 平 均 肉,魚 5.48 7.12 7.56 7.74 7.36 酪農品 3.57 4.66 4.86 5.59 4.90 野菜,果物,ジュース 4.66 6.06 6.36 7.13 6.36 アルコール飲料 3.77 2.48 2.21 2.15 2.36 タノ±コ 3.34 1. 97 1. 72 1.32 1.79 家具,調度品 4.36 3.88 3.51 2.71 3.50 高級耐久消費財 1.32 1.41 1.60 1. 56 1. 51 家事サービス 0.73 1.07 1.35 2.16 1.41 自動車, 自転車 4.81 4.43 2.60 0.79 2.96 燃料 3.31 2.52 1.48 0.47 1.71 医者,病院,療養 0.29 0.67 0.88 1. 42 0.90 本,雑誌,新聞 0.93 0.57 0.40 0.33 0.45 (出所) R. K.-H., Denrerlein, Schriften aes Internationalen Instituts fur Empiri -sche Sozial凸konomieCINIEFS), Bd.5, S.57. 営業者の消費性向が一段と低いのは,自営業所得獲得の不安定性からくる。公務員やサラリーマン のそれが高いのもそれと全く逆の理由によるものと思われる。つまり,給与所得は安定的であるた め,貯蓄水準が低くなる傾向がある。 (吟の年齢別負担は世帯主を25才未満, 25~45才未満, 45~65才未満, 65才以上に分けて,それぞ れの負担を計測しようというものである。表2によると若い世帯主の家計は潜,タバコ,家具,自 動車関係への支出割合が高い。 25才~45才をみると食料に対する支出が圧倒的に高くなり,そのほ か家具や自動車関係支出も比較的高L。、45才をこえると高価な消費財や家事サーピス支出の割合が 高くなるが食料に対する支出も1段と高い比率を保っている。それ以上年を増すごとに食料に対す る支出割合が高くなるほか,医療費,病院,保養施設に対する支出割合がふえてくる。 十すの家計タイプ別負担というのは,独身女性,独身男性,子供のいない夫婦をはじめとして,子 供が1人 2人 3人, 4人以上のケースに分けて,それぞれ負担の違いをみようとするものであ る。表3に従って消費パターンの特徴をみてみると,独身女性は独身男性に比べて食料品に対する 支出割合が高く,独身男性は酒,タバコ,自動車,ガソリン,教育・娯楽費に対する支出割合が高 くなっている。これは独身男性の方が自由になる所得を多くもっていることを意味する。女性の方 は75%も非就業者である。また,子供の数が増すにつれて,食料,靴,書物,教育費が増していく が,住宅関連費やクリーニング代のような家事サーピス支出,酒,タノミコに対する支出は減ってい く。 以下では,デンナーラインに従って,このような3つの面から従来の付加価値税の負担形態を分 析した結果を示そう。 一一-94一一一表3主要財の家計タイプ別消費水準 家 計 タ イ プ 支 出 項 目 1 2 3 4 5 6 7 8

I

平 均 肉,魚L 6.77 4.85 7.87 7.64 7.83 8.00 8.02 6.80 7.32 酪農品 5.33 3.51 4.79 4.63 5.20 5.56 5.91 4.46 4.80 アルコール飲料 1.58 4.30 2.70 2.39 2.18 2.10 1.95 1.92 2.35 タバコ類 0.82 3.58 2.07 2.39 2.18 1.65 1.67 1.39 1.78 新t

1.41 0.99 1.09 1.36 1.53 1.67 1.84 1.33 1.34 家具 3.39 2.47 3.82 4.03 3.54 3.25 2.96 3.07 3.50 高級耐久浪費財 1.44 0.94 1.77 1.53 1.42 1.45 1.45 1.55 1.51 家事サーヒ、ス 2.14 1.93 1.39 1.09 1.05 1.05 0.98 1.23 1.41 自動車および自転車 0.76 3.17 2.75 4.29 4.18 3.53 3.33 2.60 2.96 燃料 0.36 2.25 1.62 2.44 2.34 2.00 1.77 1.56 1.71 本,雑誌新聞 0.48 0.93 0.31 0.42 0.44 0.48 0.47 0.42 0.45 学校授業料 0.08 0.36 0.09 0.48 0.63 0.69 0.80 0.48 0.35 宿泊サーピス 0.38 1.81 2.11 1.69 1.45 1.23 0.87 1.43 1.80 家計タイプ 1=銃身女性, 2 =独身男性, 3 =子供のいない夫婦, 4=子供 1人夫婦, 5=子供 2人夫婦 6=芋供 3人夫婦, 7二子供 4人以上夫婦, 8 =その他 の家計 (出所)表2に丙じ (S.59). 国4は,付加価値税負担を自営業,公務員,サラリーマン,フ。ルー・カラー,非就業者といった 職業別にみたものである。消費負担をみてみると, 4000マルクの所得までは社会的地位別にいろ いろと差がでている。その差は 700-800マルクの所得でほぼ 2ポイント, 2000マルクの所得のと ころで 0.5ポイントの揺をもっ。しかし,これも 4000マルクをこえると,ほとんど解消してしまう。 個別にみてみると,サラリーマンとブルー・カラーでは 2500マルクの所得まではほとんど同じで ある。 2500マルクをこえて所得が上昇していくにつれて,両者はまた離していくが,それはとくに 「交通」部門からの財・サーピスに対する支出水準がフやルー・カラ一家計で急低下していくことに 帰せられる。こうした屈折は 3000マルクの所得のところでブルー・カラ一家計の消費水準の低下 にも反映される。 自営業者の消費負担は 3000マルクの所得まではほかのどの家計負担より低くなっている。これ はとくに農家を含む自営業者で家事サーピス財に対する支出や「交通」支出が少ないためである。 年金生活者などの非就業家計についてもほぼ同じようなことが生ずる。公務員家計では可処分所得 が 800マルクのところで負担がトップになっているが,1自動車および自転車J1燃料および滑潤剤」 「自家用車のためのその他日用品」および「自家用車のためのサービスJ

(たとえば,自動車言葉習や免 許証の手数料など〉に対する支出水準が高いことによる。 所得負担の方をみてみると,自営業者の消費水準が全所得にわたり他の家計ク。ループの消費水準 以下にあるため,自営業家計の所得負担が高所得層でも他を大きく下回る結果になっている。これ ← -9

5

一一一は自営業者の所得が比較的不安定なため貯蓄水準を高く維持することを物語ってしる。また,自営 業家計の所得負担がほぼ比例的になっているが,これは消費の累進負担と消費水準の低下とが相殺 し合う結果である。他方,公務員家計の所得負担は800マルク以降はほぼ全所得階層にわたり最高 の負担になってしる。これは公務員家計の所得安定性に裏づけられた高消費水準を反映している。 非就業家計の所得負担は自営業に次いで低くなってLら。これは公務員とは逆に非就業家計の所得 不安定からくる低消費水準を反映している。同じく, 800マルクと 3000マルグの聞の所得範囲の中 で,サラリーマン,ブルー・カラーの負担問にそれほど差がないのも,両者の消費水準がほぼ似た ような形になっているからである。 次に,図5は上と同じ負担構造を年齢別にみたものである。消費負担をみると,とくに25才未満 の場合にほかの年齢グループを大きく上回っている。これは25才未満の家計の大半が 1人か 2人世 図5 消費水準,付加価値税の消費負担・純所得負担 〈世帯主の年齢別〉

v

H

I

%

消費負担1 8 7 6〆空三三三三

τ三 三 一 三 三 110 100 90 80 70 60 % 消費水準 一一一ーー 25~45才 一一 45~65 才 一一--65才超 7r

% 可処分所得負担三三三Z

で

ご

三

、

叶I一

一

一

一

ー

-

ー

¥

-、、←、、、、一

、

、

51-sI --ー---~~":、司、、~、、ε 、司、、一 4ト¥ア工、

3 ..._ 対数一一一+ 500 1000 2000 5000 家計可処分所得 (マルク/月収) (出所〉 図 2に同じ。 一一-96一一一帯であるため,標準税率より軽課されてレる食料支出が低水準であるのに対し比較的自由になる 所得比率が高いこともあり,高課されているタバコ製品とか自動車や燃料といった曙好品や賓沢品 に対する支出割合が大きく表われるからである(表2)025才未満の可処分所得 700マルクの者の消 費レベルが一段と低くなっているのは,家計タイプを考えることでより理解し易いであろう。つま り,この所得領域では, 25才未満世帯の80%以上は比較的消費水準の低い独身家計である。それ以 降で消費水準が高まっていくのは,まず1100マルクの所得まで独身家計比率は15%以下に下がっ ていくからである。この700マルクから 1100マルクの所得の間に,子供がし、ない夫婦と 1人の子供 のいる夫婦の占める比率は13.2%から 64.0%に上昇していくのである。 次に, 25~45 才未満の間の家計の場合の消費負担は 3500 マルクの所得のところまでは 45~65才 の聞のそれよりも大きくなっている。しかしこの相違も 1900マルグ以降はあまり決定的なもので なくなる。また同じ年齢層で所得負担をみてみると, 25~45才未満の所得は 2400 マルクまで45~ 65才未満のそれより大きい負担となってしら。これは, 25~45才未満の消費水準が2400 マルクの所 得のところまで45~65才未満のそれをはっきりと上回って最高レベルにいるところからくる。こう して, 24~45才(とくに後半〉世代はライフ・サイクルの上で、も最も出費のかさむ時期であること がうかがわれる。他方, 65才以上の場合の消費負担も所得負担も全所得領域を通じて他のすべてを 下回っている。これは,消費水準が25才未満の 700マルクと 1800マルクのところで下回る以外はほ かのすべてのケースを下回っているところからくる。 最後に,家計タイプ別に付加価値税の負担をみたのが図6である。図から,まず第1に夫婦の場 合の消費負担が子供の数の増加とともに低下していくことが指摘できる。これは,子供数の増加と ともに消費構造が食料や家賃に対する支出割合が大きくなるとし、う特性があるために生じたものと 考えられる(表3)。つまり,食費や家賃は付加価値税の軽減負担ないし免税の対象になっているか らで、ある。 独身家計の場合は,独身男性で1500マルク以降,独身女性で 1900マルク以降で負担が所得の増 加とともに低下してしぺ。この点はほぼ上昇トレンドを示す夫婦の場合と異なるところである。ま た,独身男性の場合は独身女性と比べて消費負担が高くなっている。これはとくに独身男性のアル コール飲料に対する支出水準が4.30%と女性(1.58%)を大きく上回っているからである。こうし た晴好品に対する支出傾向の差は,タバコの場合にさらに大きく,独身男性が3.58%に対し,婦人 は0.82%である〈表 3)。また, 1969年当時で標準税率の11%が課せられていた「食堂における飲 食」も独身女性が3.27%であるのに対し,独身男性は 11.44%である。しかし,全体の消費水準を みてみると,独身男性も独身女性もあまり差がなくなるのは,独身女性が曙好品支出が少なし、かわ りに,所得の大きい部分を家賃などのような免税財に支出しているからである(女性16.9弘 男 性 13.62%)

。

一一-97一一一1i'il6 消費水準,付加価値税の消費負担・純所得負担 (世帯主の家計タイプ別・純所得別〉 % 消費負担

ジ ジ 孟 暴 言 ま さ さ 言 ー

準 r、i

- ι ' 貸 出 向 口 、川 J 1 M m ハ υ A U T よ れ υ τ 4 T よ 、、 ハ υ ハ υ n υ A υ nuJnxundnhv ー一一一一独身 一 一 一 独 身 一一一一ー子供 弓 d G U p b d 官 。 。 一一一一子供 一一一一子供3人夫婦 一一一一子供4人以上夫婦 T J Z舎建、司、

% 可処分所得負担ー

、

、、

、

¥

、ミミミー ζ、 対 数 一 一 → 500 1000 2000 5000 家計可処分所得 (マルク/月収) 〈出所〉 図 2に同じ。 以上のように,独身男性の消費負担が独身女性のそれを大きく上回っているのに,全体の消費レ ベルに差がないために,所得負担も1400マルクまでは消費負担と同じく独身男性の方が高位にある。 しかし, 2000マルクのところで消費レベルは逆に独身女性の方が男性を上回るため, 上記の所得 負担の差は急激に縮小し,ほとんど差がなくなるのである。しかし,この相殺効果も長続きせず, 再び両者の差は拡大してし、く。 こうした消費負担の増加と消費水準の低下との相殺効果は夫婦の場合にもっとはっきり現われる。 すで、に述べたように,付加価値税の消費負担は子供数の増加とともに低下する。しかし,消費水準 の方は少数の例外があるが,子供数の増加とともに上昇する。とくにそれは大家族の高レ食料支出 水準による。こうした相反する効果の結果,付加価値税の所得負担はとくに 1500マルクと3000マ ルクの所得領域でほとんど差がなくなる。図6に示されているように,負担の差がほとんどなくな 一一一 98一一一i る結果,区別して表現できなくなってしら。ただ,子供のいない夫婦の所得の付加価値税負担だけ が1400マルクまでと2700マルク以降の範囲で子供のいる夫婦の負担を下回っている。しかし, 3000 マルクまでの所得までは子供数の増加とともに明確に所得負担も低下するとはいえなし、。それより 所得が増加してはじめて消費水準の大きな違いが反映されてLぺ。こうして,図示されているよう に消費負担と全く逆に子供数の増加とともに負担が増加していく。 以上のように,付加価値税の負担形態は一般に主張されているほどには単純なものではなL、。さ らに,他の間接税の負担も考慮、に入れたり,付加価値税の課税後に家計の消費行動がどのように反 応するかを考患に入れたり,従って,完全転嫁の仮説をはずしたり,他の租税政策〈たとえば所得 税減税〉と組み合わせた付加価値税増税の負担形態〈差別帰着〉を問題とするとか,さらに増税され た財源で・充当される公共支出の効果をも考慮、に入れた全体の負担体系を検討する,いわゆる「予算 帰着」を考えることが必要となろう。 図7は間接税全体の消費負担形態を示すものである。図から明らかのように,付加価値税の負担 だけをみたこれまでの消費負担形態についての結果が,他の個別消費税を含めると一層鮮明になる。 第一に,家計タイプ別にみると,独身男性と独身女性の負担の差があまりに大きいため,両者をー 諸にして独身者全体の負担形態を眺めても意味がない。夫婦の負担水準は,平均負担率でみて12. 73% (子供 1人の夫婦〕と 11.5% (子供 4人以上の夫婦〉と変化の騒が小さ L、。また,子供数の増加と ともに負担が低下するとしう特徴にも変化なし、。また,職業別にみた消費負担にはそれほど大きな 差は認められなし、。低所得のところで公務員負担がとび抜けていること,ブルー・カラーの負担が 平均率で最も高い(12.9%),非就業家計が最低になってレる (10.2%)点も付加価値税の場合と同 じである。最後に,年齢別についても,年齢が増すとともに負担水準が低下するとしづ付加価値税 で確認された傾向が,間接税全体としろ幅広いカタログを含めることによって,より明白に浮き彫 りにされている。 たしかに,租税の帰着や財政支出の分配効果を分析するには多様なミクロ経済的およびマグロ経 済的な適応行動を考慮に入れなければならなし、。そこで,シミュレーション・モデルを用レて,家 計の消費行動や租税回避の反応、行動を分析に取り入れて帰着分析の範囲を拡大しようとL、う試みが 行なわれる。その手法はひとつは産業連関表を用いて付加価値税の増税が価格に基づくインプット 係数をし、かに変化させるかを明らかにすること,さらに付加価値税の増税による需要減少の生産効 果を通ずる投入一産出計算に基づし、て,各グループ別にこうむる所得の減少を把握することである。 この場合にとくに重要なのは,租税による生産の変化が要素投入の「労働」の賃金・雇用要素に与 える影響をとらえることである。そのために必要な要因は,労働需給,賃金構造および雇用量であ る。シミュレーション・モデルのもうひとつの重要な手法は,以上のことから明らかになる増税の 価格・所得に及ぼす影響を土台にして,これらの価格と所得の変化に対して各家計がどのような反

一-

99一一一H 3 2 1 0 9 4 3 2 1 0 9 6 5 4 3 2 1 0 9 5 4 3 2 1 0 9 司g A ' ' ム 1 ・A 噌 a 目 企 司 , A 噌 E 4 守 E 4 ・ , ム 噌 ' ム 噌 E A 喝' A 4 ・ 4 噌 E A 噌 E ム 唱 ' ム ぜ S ム 司 自 よ 噌 ' A 喝 a A 噌 eA 噌 E A 司 ﹃ A 図7 間 接 税 全 体 の 消 費 負 担

で

:

ど

三

ご

三

三

ど

/

f

と

ご

?

削町山一……(伴附問刊年斡問悶令B別リ剣矧 --、、.骨:--... - 一一ー,・' ‘ ー~~--γ-. -... - .ラ券宅-'::':..:.-三... ... ....白-.-/、、、、 /一ー_- --...、 -_./ / ' ン ・ /.

.

.

;

,

'

.

.

ン

/

ジ/ / -ペア二τ-

ご:三ミ」ー-/":.ーイタ「・一一一_...ょこ子ごて-一一-/

合

三

ニ

て

二

二

二

へ

_

.

.

.

.

_

_

_

_

:

:

:

.

._"ご.ミノ

ペ

シ

-

-

-

-

-

-対主主 500 1000 2000 3000 4000 5000 (a)一一一一自営業 (b)一一一一25才未満 一ー一一公務員 一 一 一 一25-45才 一一一ーサラリーマン 一一一一ー45-65才 ー一一一ブルー・カラー 一一一-65才超 一一…ー非就業 (c)ー一一一ー独身女性ー 一 一 一 一 独 身 男 性 一・・子供無し夫婦 一一-一一子供1人 夫 婦 一 一 一 一 子 供2人 夫 婦 一一一一一子供3人 夫 婦 一 … 一 子 供4人以上夫婦 〈出所〕 図2に同じ。 応行動を示すか,具体的にはどのように彼らの消費構成を変化させるかをとらえることによって, 各家計の負担形態を明らかにすることである。こうすることによって租税回避面から上述の形式で 帰着を補充しようというものである。図9---図15は,以上の基本的構想によるデンナーラインのシ 一-100一一一ミュレーション分析の結果である。ここで想定されている付加価値税(当時の税率は11%と5.5%であ る〉の増税パターンは次の4つのケースである。 タイプ1..・H ・税率を12%と6 %へ比例的引上げ タイプ2……税率を12%へ統一的引上げ(軽減税率の撤廃〉 タイプ3……税率を13%と6.5%へ比例的引上げ タイプ4……税率を13%へ統一的引上げ(軽減税率の撤廃〉 まず,図8は付加価値税増税の国民経済全体に及ぼす効果が示されている。 a)は増収額を表わし ている。比例的税率引上げの場合(ケース1と り の 税 収 は そ れ ぞ れ17.5億マルクと34.9億マルク である。しかし,税率を一本化する増税パターンでは(タイプ2とり増収額は当然大きくなる。 たとえばタイプ2の増収はタイプ3の場合のほぼ2倍である。 b)は付加価値税増税の需要減少効 果を示している。それは,各増税タイプの増収額の差とほぼ対応している。タイプ1の17.5龍マル クの増収は137.28億マルクの実質需要減をもたらし,それは課税前の、消費支出のおよそ4.5%に相 当する。同じようにタイプ3の場合の需要減少は9 %弱である。これに対し,税率一本化のタイプ 図8 付加価値税増税による国民経済指標の変化 (1969年 単 位10億マルク〉 少 滅 回 一 す 少 所 減 産 自 民 苛 け り 少所・ 減 労 業 婆 勤 企 需 く く る づ 。 っ す 基 基 L Z ' g L 1 h 少 に 少 少 減口山減減 収 費 料 要 妥 税 消 食 需 需 λ 引 い 円 心 川 町 心 60 10 5 50 40 30 20 口~.!慨タイプ 1 (12%, 6 %への引上げ) 図~.!糊タイプ 2 (12%へ一本化) ロ~)慨タイプ 3 (13%, 6.5%へ引I:If) 図~.!慨タイプ 4 (13%へ一本化) (出所〉 図2に同じ。

一

一

一

101一

一

一

2では12.7%だけ,タイプ 4では17.45%だけそれぞれ需要を減退させる。 c)は食料品だけの需要の減少効果をとり出したものである。図をみてわかる通り,増税のタイプ 別の差がかなり小さくなっている。このことは食料品支出の需要の非弾力性を物語っている。次に のは,付加価値税増税による需要減少のために勤労所得がどれだけ減少するかを示している。また, e)は同じく増税による企業・資産所得の減少を計測している。付加価値税の増税によって,以上の ような増収, 需要減少, 所得減少がもたらされることを前提して, デンナーラインは各家計の負 担帰着を分析するのである。 図 9 付加価値税増税の i~ 別帰着 所得階層(マルク) - 700 -700 1300 -l~ 関「 -2

-

1

慰

-3-

1

I!~ 1300- 1900 -1900 2500 献 ず 寸 可h n U A υ F J d J V A ハ υ n u 哩 置 瞳 ぽ r d ' q d A U R E i J 3 n d p D n u n u n U ハ υ phdq べ ︾ 。 Lqo -4 a) 事lIIjiu}着と事後帰着の差(%) 60 b) Ji(ri

号r

u

豆沼(%) 50 40 30 20 10 -1 ヮ “ -3 c) 尖質n'51'(の変化(%) -4、

J F 7 ド 寸 J P J 一 l f iト ﹁ Jr , J ﹃ り J M U 列R

, a 司ι・ ' 1 1 i ‘ T V U F r l t 寸ω

へ

O

J , 4 a ノ M U J i M m 木町山本 6 一 ふ 一'

へ

'

へ

% 叫 N M m % 。 , “ ヮ “ 今 、 υqO 1 1 1 1 1 ムハ 4 q O R 佳 プ プ プ プ イ イ イ イ タ タ タ タ 税 税 脱 税 MUMMMUMH 1 1 3 f = = = =口

園

口

口

(出所〉 図2に同l二C 一一一102一一

まず,図9は付加価値税の増税の各タイプの個別帰着〈付加価値税の増税のみの分配効果〉を示し たものである。 a)は形式的事前帰着,つまり家計の調整反応を考えない帰着と形式的事後帰着, つまり家計の消費支出の編成替えを考えた場合の帰着との差を表わしてし、る。増税タイプ 1の場合, 所得700マルク以下でこの両者の差はわずか0.28克である。つまり,調整反応をして租税を回避で きたのは0.28%にすぎなかったことを意味している。こうして,タイプ1や3の比例的税率引上げ タイプで、は最低所得層の租~l 回避反応はきわめて硬直的である。その結果, c)のように租税回避の ための消費減少も 3 %と低く,その結果として, b)に示されるように, 700マルク以下の家計負担 増は9.4%と,それより高い所得層の8.6%増より高くなっている。 しかし,それより注目したいのは,税率一本化をねらうタイプ2と4のケースである。この場合, a)やのに示されるように低所得層での租税回避反応はきわめて高いにもかかわらず, b)に 示 さ れ るように増税の負担帰着は最大になってレる。これらは,軽減されている税率をーきょに撤廃する 図10付加儲{産税増税の個別帰潜〈世帯主の職業別〉 自 'i_:~';長 公務11 サラリーマン ブルー・カラー Jf'~iX :t ー 、 4 3 0 0 0 0 0 : : ; 5 4 3 2 1 一 一 一 十 十 よ い 七 十 b) 所 得i'!J1UV!(%) - 1 -2 -3 仁]~J:\1H~ タイプ 1 (12%, 6 %へ北例引上げ) [] =JN税タイプ 2 (12%へ一本化)

o

~j貯税タイプ 3 (13%, 6.5%へ比例引上げ) ~~矧税タイプ 4 (13%へ一本化) (出所) 図 2に同じc 一一-103一一一ことが低所得層にいかに大きな影響を与えるかを物語っている。このことは,軽減税率の対象とな っている支出の中に食料品が含まれていることから容易に推察できるところである。また,こうし た弾力的な租税回避反応にもかかわらず,高負担を負わざるを得ない低所得にとって不利な増税効 果は所得とともに消失し,結果として,タイプ2と4の付加価値税増税の所得負担率は比較的くっ きりとした逆進構造を描く(b)。 次に,図10は図9と同じ内容を職業別にみたものである。タイプ1と3の比例的税率引上げでは 非就業家計の所得負担率が他と比較してわずかに高い(b)。これは,この家計が最も租税回避反応を 起こさないことの結果である (aと c)。タイプ2と4の税率一本化のケースをみてみると,非就業 家計の場合に消費減退が最大であり,事前・事後帰着のま居離も最大となってしら。それにもかかわ 図11付加価値税増税の差別帰着 ? i u

+

700 7001300-1900-2500-3300-5000 1300 1900 2500 3300 5000ー 一 長

十

i

d

十 十 a) 反応行部Jを考慮しない差別f辺諸(%) -1 b) 反応行動を考成した差別帰宅f(%)ロ

= j慨タイプ1 図 = 桝tタイプ2 口 = j間タイプ3 口=打倒タイプ4 (出所〕 図2fこ同じ。 一一-104一一一らず,最大の負担を負っている。その理由も図10の場合と同じく食料品の需要の交叉価格弾力性が 比較的高い結果である。また,自営業およびフやルー・カラー家計の場合も負担は比較的高し、。 図11は,付加価値税増税の収入で仮空の所得比例税を減税したと想定した場合の負担形態〈いわ ゆる差別帰着〉を表わしている。このような比較によって雨税の所得分配効果が明らかにされる。 また,ここでは消費者が付加価値税が増税されたことに対して,ただ受身で、負担を100%甘受する のではなく,消費の中味の組み替えによって,負担のいくらかを軽減するように行動する租税回避 反応を明示的にモデルに組みこむようにしている。こうした反応行動をしなレケースがa)であり, それを想定しているのがめのケースである。 図をみて明らかなように, a), b)とも増税4タイプすべてについて負担の差別帰着はくっきり とした逆進形を示している。つまり,低所得層では付加価値税の増税効果が比例所得税の減税効果 を上回り,逆に高所得層では比例税の減税効果が付加価値税の増税効果を上回るということである。 しかも,この格差が所得の増加とともに高まってしぺ。縦軸の百分率の意味は,たとえばタイプ1 の700マルク以下の所得層で 0.6%の場合,付加価値税による負担増が比例所得税の減税額を0.6% 図12 付加価値税増税の差別帰着(世帯主の社会的地位JJIJ) 白営業 公務.n サラリーマン ブルー・カラー

+2

a) 反応行部Jを考慮しない差別帰者+1

。

+

1~ b) 反応行動を考慮した差別子若者= -1E

コ

=j府見タイプ1堅

J=

治税タイプ2 仁J=

増税タイプ3 ~=増税タイプ 4 (出所〉 図 2に同じ。 一一一105一一一 非就業つまりこの所得層では付加価値税負担が比例所得税の分配中立的増税の負担と だけ上回っている, 比較して0.6%だけ高いということである。さらに,軽減税率を撤廃した税率統一化増税のタイプ 2と4の場合は,従来の税率を比例的に引き上げるタイプ1と3のケースと比較してかなり大きな 付加価値税の予算帰着 図13 3300-5000 2500 -3300 1900 -2500 1300 -1900 所得階層(マルク) 700-1300 5000 700 負担税が国家支出憎から生す、る 所得f'Iiによって裕司祭されるケース a) 3 2 1 , ノ / / d F ' H o o a l i ) 3 D 5 4 3 2 5 1 3 2 4 1

一

一

一

106一

一

一

図2に同じ。 (出所〕負担増をもたらすと同時に変動幅も大きし増税から減税への転換点も一足早くくる〈タイプ1と 3 の場合の 3300マルク超に対し 2500~3300 マルク〉。また, b) のように反応行動を考慮する場合は, 全体的に負担が軽くなるため, 1900~2500 マルク以降全タイプが実質減税になる。また,タイプ 2 と4のケースと 1と3のケースとの差は反応行動を考慮、した場合に縮ノトする。 次に,図12では,図11と同じ租税政策の負担関係を職業別にみてみたものである。図から,どの ケースについても非就業者の差別負担帰着が最大になっており,自営業者が最小である。謂整行動 を考慮、に入れると,自営業者と公務員が実質減税になっている。しかし,各職業聞の差は縮小する。 次に,図13は付加価値税を増税すると同時に,その増税収入分だけ政府支出の構成を変えずに各 費目を比例的に増加させた場合の予算帰着を示すものである。全所得階層にわたって付加個値税に よる負担増加が政府支出増による所得増を上回るが,負担増と所得増との差は所得の増加とともに 低下するため,逆進的な負担帰着となっている a)。また,タイプ1と3の場合の最低所得層の負担 比率は最高所得のそれのおよそ3倍であるのに対し,タイプ2の場合にそれが7倍 , タ イ プ 4で 5.8倍となるから,比例型増税と比較して統一型増税のほうが逆進の程度が大きいといえる。 さらに,付加価値税増税によって生ずるマクロ経済全体に生ずる需要減少による所得減をも負担 と考えて,租税負担〈ただし,政府支出増に基づく所得榊を差しヲlいた負担である〉に加算したb)を み てみると,一部〈タイプ 2 と 4 の 1300~3300 マノレグの所得〉を除いてほぼすべての増税パターンについ て累進的な帰着形態となる。つまり,需要減少に基づく所得の減少が家計所得の増加とともに増加 していくのである。最後に,付加価値税増税によって生ずる所得減に対して,消費水準や消費構造 を調整することによって負担を減らそうとする行動をも考意に入れた場合をみてみよう。それを示 すのがの である。図をみてわかるように調整行動によって生ずる負担減はごくわずかである。 最後に,図14は上の図13と同じ想定を職業別に適用したものである。まずa) の よ う に , 非 就 業者が最大であり,次いでブルー・カラーとなり,自営業者と公務員とサラリーマン聞はほとんど 差がなく比較的高水準にとどまっている。つまり,増税による負担増が政府支出増に基づく所得増 によって少ししか相殺されなかったことを意味している。増税による需要減を負担として加算する めの場合,帰着構造は上と逆転する。とくに,この所得減少は自営業者に集中的に生じている。 また,非就業者の負担が最低になっているのは,非就業者の主要な所得源が年金や社会給付等の移 転的支出であるからである。つまり,これらの移転的支出は増税によるマクロ経済的な需要減少の 被害を全く受けないものとして取り扱われているからである。調整行動を考慮するの を み て わ かる通り,調整による負担の減少は小さし、。 一一ー107一一一

図14付加価値税増税の差別帰着 (1世帯主の職業別〕 自営業 3 公t5flサラリーマン ブ ル ー ・ カ ラ - ~Iェ就業 a) れ担税が国家文[t',増から生ずる所得活 によって補壊されるケース 1 ) ' D 2 巧 dpDMDA--今 ο ヮ “ τ 4

7

1

l7,';lc) 6 5 4 3 2 1 ロ = 増 税 タ イ プ1 図 = 増 税 タ イ プ2 口 = 治 税 タ イ プ3 ~ =fN税タイプ4 (出所〉 函2に同じ。 五 ま と め 以上のシミュレーション分析の結果から主張できることは,付加価値税が完全転嫁するという仮 説に基づく付加価値税増税の分配効果の分析は誤った結論に導く可能性があるということである。 付加価値税の増税とそれに伴う価格上昇に基づく家計消費支出の構成を変える反応行動をも考慮に 入れた場合,個別帰着も差別帰着も一貫して逆進的な分配効果となることが指摘された。これに対 して,これらの調整的行動がなく,完全転嫁されるとの想定では,付加価値税の所得負担が全体的 に比例負担や累進負担となると結論づける分析は論外としても,たとえ所得負担の逆進構造を指摘 一一一108一一一する分析であっても,低所得層のところでは若干の累進性があると主張する場合が多L、。しかし, 一般的に主張されているこれらの結論は,とくに被課税者が増税に対してかなり大きな調整反応を 起こすものと考えた場合,その現実妥当性はかなりあやしくなるのである。 これに加えて,財政支出増の効果をも考慮する予算帰着の場合は,政府支出増に基づく所得増を 上回る負担超過分が所得とともに減少していくことから逆進負担形態が指摘される。しかし,さら に付加価値税増税による所得減少をも負担と考える場合,上記の逆進形態が解消されるばかりか, 両者の総合結果は逆に累進負担となることが示されたのである。こうして,付加価値税増税の負担 帰着は,いかなる謂整反応を考慮、に入れるか,また調整反応に関してし、かなる仮定を設けるかにか なり依存すると結論づけることができょう。 シミュレーション・モデルを用いた分析結果を職業.i51Jにみてみると,個別帰着では非就業者の負 担が最大で,自営業家計やブルー・カラー家計も平均以上に高い負担を負う結果となっている。し かし,これを比例所得税の減税とセットしてみる差別帰着では非就業者の負担が最大であることは 変りないが,自営業者の負担は今度は最小になっている。この点は所得階層別にみた差別帰着がか なりはっきりした逆進形を示す原因を探る上で大切な点である。つまり,比例所得税の減税によっ て最も大きな思恵を受けるのが自営業者であること,自営業者の所得水準は比較的高いことが大き く左右して,個別帰着に比して差別帰着の逆進形態をより鮮明にしたものと思える。これを一般的 に述べれば,低所得層や非就業者に不利な付加価値税の逆進負担が,分配中立的なとされる所得比 例税の減税によって,むしろ温存されたと思われるのである。この差別帰着については,セットさ れる減税の対象がもし現実により近い累進所得税であったならば,こうした逆進性はさらに大きい ものとなったで、あろう。 最後に指摘したいことは,付加価値税増税のタイプによる負担の格差につレてである。これはシ ミュレーション分析のすべてについて妥当することであるが,従来の税率を比例的に引きあげるタ イプ1, 3と軽減税率を撤廃して税率を高めて一本化するタイプ2,4とではそこにかなり大きな 負担のギャップが生ずる。とくに,逆進負担の程度がタイプ2,4の場合一段と大きくなることが 注目される。その例をあげれば,個別帰着が低所得階層でかなり大きな担税回避行動を示すのに, 負担の方は大きく逆進的になってしまうこと(図10),非就業者も上と全く同じ傾向を示すこと(図 11)などである。つまり,これらの例に示されているようにタイプ2と4の場合, 低所得階層や非 就業者が大きく租税回避行動に出ても,結果としての負担が大きいということは軽減税率の対象に なってレる消費項目に食料品をはじめとする需要弾力性の小さし、品目の占める割合が高いため,こ れらの消費支出の組み替えによる租税回避には限度があるからである。 他の消費品目で大きく消費の組み替えを行なっても,食料品等の組み替えが出来ない場合に,従 来までの食料品等に対する軽減税率の撤露で大きな負担をこうむるのは,食料品等の必需品に対す 一一一109ー ← ー

初 日 同 日 批 判 潟 盟 ゆ 九 ) 劃

τ

日 現 職 蕗 掴 セ 判 湾 出 紳 叫 州 ・ 礼 子 1・

v守中 l 嗣 1 q 恥 m N V O 図∞行訓ω

営汁ト円び司刊噌 h H よ 礼 N H 品 δ A V 汁 吊 U J刈議糊灘、 F H K可、べ礼、凶作 ω 九 ) 溺 ゆ ら け 時 戸 、 パ 山 明 サ 町 ワ パ U 汁w r

J

吊 ﹀ 行 ( ぜ ) ・ 山 附 議 由 刊 川 町 中 川 町 H A U 日 戸 、 刊 い ( 口 ) δ 守 luF 品 川 U Y N V 什割、久刈。現行内狩高町除以対︿付加 VGFHn 旦 ﹀ μ 作 付 山 町 口 湖 町 n s 消費支出と食料 図15 500,000 450,000 図消費支出(勤労者) 口食料(勤労者) 口消費支出(一般) 閣食料(一般) 9 10 11 12 年間収入附級 100 150 200 250 300 350 400 450 500 550 600 650 700 750 800 900 1000 400,000 19 18 17 16 15 14 13 8 7 6 5 4 350,000 平均 総務庁統計局「家計調査年報JI昭和61年度より作成勺 所 川 口 μ西ドイツ付加l儲iiI!税の逆進性 語ってし、るであろう。また,図15は日本の消費支出と食料支出について勤労者と一般没帯(自営業 や非就業者〉のそれぞれにつレてみたものである。図から言えるように,第ーに両世帯とも所得と ともに消費支出全体は増加していくのに,食料支出はあまり変化せず安定している。第二に中高所 得層で勤労世帯の消費支出が一般世帯のそれより所得とともに高くなっていくのに,食料支出につ いては両世帯の差がほとんどなくなっているのである。 以上のことから,わが国の今回のいわゆる消費税(昭和田年 6月148の自民党「税制調査会の税制抜 本改革大綱」に基づく案〉導入問題についてどのような教訓が浮かび上ってくるであろうか。まず第 ーに,年齢別,職業別,家計タイプ別の負担の差をし、かに調整するかである。とくに年齢別でみて 最高負担となる中年層のいわゆる働き盛りの世代が問題である。この世代は住宅戸ーンや教育費支 出や非消費支出などのいわゆる読整のきかない硬直支出が大きし、ことから,この高負担の調整の必 要性は高いであろう。また,職業~:jにみて自営業者の負担が常に低く現われるのも,今回の消費税 導入のひとつの理由が,消費税が農業家計も含む自営業者の低所得捕捉率としう水平的不公平是正 の補完的役割を果すことにあることを考えると,やはり何らかの調整を必要とする事項であると思 われる。この問題と関連することであるが,比較的高い負担を負う破自にあっている非就業世ー帯の 謂整をはかる必要性はとくに強調する必要があるであろう。この家計は年金生活者や公的扶助によ る生活者であり,消費税を回避する弾力的調整反応の比較的出来なL、家計であるからである。 第二に,消費税導入とセットされる所得税の減税案が今回のように所得控除の引き上げや累進の 緩和する税率の簡素化であることが問題である。税率の簡素化によって,レわゆるプラケット・ク リープの程度をやわらげる効果があるので容認できるとしても(しかし,プラケット・クリープの問題 は本来はインデクセーション方式で解決されるべき問題で、あるが),所得控除を引き上げる型の減税は, 前述したように,消費税の差別帰着の逆進性をさらに大きくするものである。こうして,所得税減 税はたとえば戻し税減税の方法を用いて,逆進性を緩和するかあるいはせめて分配に対して中立的 な効果をもたせる比例的なパターンを考えるべきであろう。 最後に,とくに付言しておかなければならないことは,本稿で、展開した付加価値税増税の多元的 な分析結果から浮き彫りにされた逆進負担形態をはじめとする様々な問題点はとりわけ食料品に対 する課税のあり方に深くかかわっているという点である。今回のわが国の消費税は本稿で分析して きた西ドイツのケースと異なり,全く一般消費税の土壌のないところに新たに導入すること,また 食料品に対してゼロ税率も軽減税率も許さない統一税率のケースであることを考えれば,本稿で指 摘した様々な問題がかなり深刻なものとして現われる危険性がある。こうした問題の大半は食料品 をゼロ税率にすることによってほどんど解消されていくものと思われる。その可能性を探ることは 決して無益なことと思われない。 もちろん,税制改革は「簡素,公平,効率」とし、った視点から全体観に立ったバランスのある構

一

一

-111一

一

一

想をもったものでなければならなL、。しかし,今回の消費税の導入問題をみてみると,徴税者とし ての政府と納税者としての企業の観点だけが配慮、されていて,担税者側の税をとられる者の観点が まったく置き去りにされたかなり偏りをもったものになっている。ーのはじめにのところでも指摘 したように,税制改革の意思形成過程に担税者三投票者の「租税に対する個人的価値評価」を反映 させるように努力した時に出てくる税制改革案こそ今最も必要とされるのである。なぜなら,担税 者=投票者は税制改革に対して決して受け身の消極的存在ではないこと,担税者=投票者の視点を 欠いた税制改革案は実際の政治の場で、実現する可能性が小さし、からである。 一一一112一一一