1.はじめに

英国ブレア労働党政権は,ロンドン地下鉄のインフラ整備・管理業務にPPP(PublicPrivate Partnership)方式を導入することを決定し,2003年には,TubeLinesとMetronetという2つの民 間事業者にインフラ整備・管理業務を移管した。本事業は,新規施設の整備よりも,老朽化し た既存施設の改修・改良や更新が主であるという特徴を有している。

その後,2007年7月に,3ネットワークのうち2つを担っていた Metoronetが事実上破綻し, 2008年5月には「ロンドン交通局(TransportforLondon:TfL)」が Metronetの所有権を取得し, TfLが直営する鉄道運行会社である「ロンドン地下鉄会社(London Underground Limited:LUL)」 と統合した。Metronet破綻の原因については,TfL が毎年公表している『ロンドン地下鉄PPP報 告書』の2007/2008年版(TfL(2008))とNAO報告書『Metronetの失敗(ThefailureofMetronet)』 (NAO(2009))がそれぞれ分析を行っている。 『平成21年度国土交通白書』によれば,高度経済成長期に集中的に整備された我が国の社会資 本は,今後,急速に老朽化が進み,維持管理費・更新費の増大が見込まれている。しかし,厳 しい予算制約の下で十分な金額を確保できない場合,必要な維持管理・更新を適切に実施する ことができない可能性が高い(国土交通省(2010),34-36ページ)。具体的には,社会資本に 対する投資可能総額の伸びを,2010年度以降対前年度比±0%に据え置き,維持管理・更新に 関して今まで通りの対応をした場合,維持管理・更新費が投資可能総額に占める割合は,2010 年度時点で約50%であるのに対し,2037年度以降は投資可能総額を上回り,2011年度から2060 年度までの50年間に必要な更新費約190兆円のうち,更新できないストック量が約30兆円に達す るとしている。 この問題に対し,同白書は,戦略的な維持管理・更新を進め,ライフ・サイクル・コストの 縮減や長寿命化を図る必要があり,厳しい財政制約の下でこのような取組みを効果的かつ効率 的に進めるためには,PPP 等の手法を積極的に取り入れる必要があるとしている。 今後,我が国では,社会資本における更新投資の重要性が一層高まるにつれて,PPP 方式を 活用した更新投資事業の増加が予想される。但し,更新投資の場合,既存施設の現状把握リス クという,新規投資には存在しない特有の問題がある。この問題は,ロンドン地下鉄PPP 事業

山 口 直 也

—— ロンドン地下鉄PPP事業のケース ——PFI

/

PPP事業における意思決定問題

において Metronetの破綻を誘発した要因の一つとして捉えることができる。このことから,我 が国において,更新投資事業に PPP 方式を活用する上で,ロンドン地下鉄 PPP 事業は重要な示 唆を与えてくれるであろう。 本論文では,ロンドン地下鉄 PPP 事業の特徴と Metronet破綻の経緯について概観した上で, TfL(2008)とNAO(2009)による分析をもとに破綻原因の構造化を試み,様々な破綻原因を 引き起こす中核要因を抽出することで,ロンドン地下鉄 PPP 事業における意思決定上の問題点 を明らかにしていく。

2.事業の概要

(1)ロンドン地下鉄へのPPP

導入の経緯ロンドン地下鉄(London Underground)は1863年に開業し,チューブ(Tube)という愛称で 親しまれているロンドン地域の中核交通機関である1

。現在は,路線数11(駅数260),路線総距 離402km(249miles)を擁し,年間輸送人員は11億700万人に上っている2。

ロンドン地下鉄は当初,複数の民間事業者によって整備・運営されていたが,路線の延伸や ネットワーク化が求められたため,バス等の他の公共交通機関とともに,1933年に,「1933年ロ ンドン旅客交通法(London PassengerTransportAct1933)」に基づき設置された公企業である 「ロンドン旅客交通審議会(London PassengerTransportBoard:LPTB)」の管轄下に置かれ,国

有化された(Barkerand Robbins(1974b),pp.282-283,清水(2002),60ページ) 3

。

その後,「1963年ロンドン政府法(London GovernmentAct1963)」に基づいて1965年に設置さ れた「大ロンドン市(GreaterLondon Council:GLC) 4 」が,1970年1月から,地下鉄を含む公 共交通機関の整備・運営業務を引き継いだ。しかし,サッチャー政権は,中央政府の財政再建 と地方税の抑制を図るために,1986年3月に GLC を廃止した(竹下(2009),82-87ページ)。GLC 1 ロンドン地下鉄の歴史については,ロンドン交通局(Transport for London:TfL)ホームページ「ロンドン 地下鉄の歴史」(http://www.tfl.gov.uk/corporate/modesoftransport/londonunderground/1604.aspx)(2012年4月25日ア クセス)を参照されたい。

2 数字はいずれも,TfL のホームページ「Key facts」

(http://www.tfl.gov.uk/corporate/modesoftransport/londonunderground/1608.aspx)(2012年4月25日アクセス)に基 づく。

3

LPTBは「1947年交通法(Transport Act 1947)の制定に伴い,1948年に国有化され,「ロンドン交通理事会 (London Transport Executive:LTE)に改組され(Barker and Robbins(1974b),pp.309-311),その後,LTE も 「1962年交通法(Transport Act 1962)」の制定に伴い,1963年に「ロンドン交通審議会(London Transport Board)」

に改組された(Barker and Robbins(1974b),p.337)。なお,London Transport Executiveという名称は,1970年 から1984年にかけて「大ロンドン市(Greater London Council)」が公共交通網の整備・運営業務を担っていた 期間にも使用されていた。

4

第2次世界大戦後,ロンドンの市街地が「ロンドン県(London County Council:LCC)」の管轄区域を越え て膨張し続け,LCC 外周部の人口が急激に増加したことから,広域行政を担う機関が必要となったため,イン ナー・ロンドン(Inner London Boroughs)とシティ(City of London)を管轄していた LCC を廃止し,アウ ター・ロンドン(Outer London Boroughs)を管轄対象に加えた広域行政を担う機関として,「大ロンドン市 (Greater London Council:GLC)」が設立された(竹下(2009),54-70ページ及び,清水(2002),60ページ)。

の廃止に関連して,ロンドンの公共交通機関について,「1984年ロンドン地域交通法(London RegionalTransportAct1984)」を制定し,1984年9月に「ロンドン地域交通(London Regional Transport:LRT)」という新組織に一連の業務を移管し,再び国有化した。再国有化以降は, LRTの子会社である政府全額出資の「ロンドン地下鉄会社(London Underground Limited:LUL)」 が地下鉄の整備・運営を担ってきた。

サッチャー政権は1986年に GLC を廃止したが,その後,1997年に誕生したブレア政権は地方 分権を推進する方針の下,「グレーター・ロンドン・オーソリティ(GreaterLondon Authority: GLA)」 5とよばれる行政機関を創設するとともに,GLA の執行機関の一つである「ロンドン交 通局(TransportforLondon:TfL)」に,ロンドン地域の公共交通機関に関する業務を移管する こととした。但し,移管にあたっては,地下鉄業務に PPP(PublicPrivatePartnership)を導入す る方針を打ち出した6 。 1933年の国有化以降,ロンドン地下鉄については,英国政府または GLC が組織を設置し,こ れら組織が直接,整備・運行に関する全ての機能を担ってきた。しかし,政府が事業の全部を 直営する方式では,インフラ資産に関する予算は政府予算の中で年度ごとに決定されるため, 十分な金額が確保されず(予算の不足),かつ,予算の確保について不確実性が高かった(予 算の不確実性)(NAO(2004b),summary 5)。設備の老朽化,新路線の建設,乗客の著しい増加 といった要因により設備投資の必要額は増加する一方で,単年度予算システムの下では十分な 金額が確保されず,年度によってばらつきがあったため,長期安定的な投資予算を確保するこ とができなかった。このため,長期的な投資計画を立案し,実行することができず,インフラ の改善や新型車両の導入といった大規模投資が敬遠され,比較的短期間で完了する工事が優先 されてきた(小役丸(2004),81-82ページ及び,清水(2002),63ページ)。また,予算の削減 による投資の抑制のために工期が延長され,結果的には追加予算を確保しなければならないと いう悪循環も顕在化していた(海津(2002),81ページ)。 その結果,過少投資状態が慢性化し,当時の所管省である「環境・交通・地域省(Department oftheEnvironment,Transportand theRegions:DETR)」(現在は「交通省(DepartmentforTransport: DfT)」)と LUL が1997年に共同で行った試算によれば,先送りされてきた改修を全て行うのに 必要な金額は当時の価値ベースで10~15億ポンド程度にも上っていた(NAO(2004b),1.3)。 5 自治体国際化協会(2000)によれば,GLC と GLA では行政組織の構造が根本的に異なり,GLC では,議会 が自治体の意思決定機関であり,かつ,行政執行を担当する事務組織を指揮監督する執行機関であったのに対 し,GLA では,議会から独立した公選市長が設置され,市長を中心として政策を形成し,市長の下におかれる 執行組織により行政事務が実施される。GLA には,中枢機関である市長と議会に加え,GLA Group と呼ばれる 4つの執行機関(「ロンドン交通局(Transport for London:TfL)」,「ロンドン開発局(London Development Agency:LDA)」,「ロンドン消防・緊急計画局(London Fire and Emergency Planning Authority:LFEPA)」,「首 都警察局(Metropolitan Police Authority:MPA)」)が置かれている(執行機関の役割については,GLA のホー ムページ「GLAグループ」(http://www.london.gov.uk/who-runs-london/greater-london-authority/gla-functional-bodies) (2012年4月25日アクセス)を参照されたい)。

6 1970年以降のロンドン交通についての記述は,Tflのホームページ「ロンドンバスの歴史」

さらに,LUL のインフラ投資の管理能力が乏しかったため,相当な原価超過(costover-runs) と期間超過(timeover-runs)が発生していた。 このように,LUL が事業の全部を運営する方式では,インフラ資産を改良し,更新するのに 必要な投資を効率的かつ効果的に管理することができなかった。そのため,1997年5月に,英 国政府はロンドン地下鉄に関するPPPを構築するオプションについて検討を開始した(NAO (2004b),1.1) 7。政府と LRT は,ワーキング・グループが提示した以下の4つの基本構造につ いて検討を行った(NAO(2004b),1.6)。

① 単一企業型(公共)(Unified businessoption(publicsector)):

従来通り,政府全額出資の LUL が地下鉄整備・運行に関する全ての機能を担う。 ② 単一企業型(民間)(Unified businessoption(privatesector)):

官民共同出資の新会社を設立し,新会社に地下鉄整備・運行に関する全ての機能を移管す る。

③ 垂直統合型(Vertically integrated businessmodel):

路線ごとに事業を分割し,各会社は所管する路線について地下鉄整備・運行に関する全て の機能を担う(日本の JR(Japan Railways)と同じ方式)。ネットワーク・コーディネーター (Network Coordinator)が全体の調整を行う。

④ 水平分割型(Horizontally splitbusinessmodel):

機能に基づいて事業を分割し,運行機能は政府全額出資会社が担う一方で,インフラ整備 機能は民間出資会社が担う。 同年10月には,ワーキング・グループの財務アドバイザーである PriceWaterhouseが報告書を 提出し,民間出資のインフラ整備会社を3社に分割する「④水平分割型」を推奨した(NAO (2004b),1.8)。これを受けて,ワーキング・グループは同年11月に,以下の3つのオプション について更に検討することを決めた(NAO(2004b),1.11)。 ○LUL 株式の一部売却(部分民営化) ○水平分割型の方式 ○政府所有の継続(但し,LUL に対し,資本市場から資金を調達する権利を付与する) 同年12月には,大蔵省が4人のメンバーからなるチームに対し,上記3つのオプションのメ 7 事業方式の検討にあたって民営化(privatisation)は除外されたが(NAO(2004b),1.1),その主な理由とし て Railtrack の失敗が挙げられる(海津(2002),81-82ページ)。英国国鉄を民営化して設立された Railtrack は, 事故の多発と鉄道網の混乱を招き,2001年10月に経営破綻した(“Railtrack goes bankrupt with debts of £ 3.3bn”,The Independent,8 October 2001)。

リットを再検討するよう要請した。同チームは翌年1月に,民間企業が単一のインフラ整備会 社を運営し,公的機関が運行会社としての責任を持ち続ける形でロンドン地下鉄を水平的に分 割することが望ましいとの報告を行った(NAO(2004b),1.12)。ただ,インフラ整備会社を単 一企業とした場合,その企業は巨額の投資負担に直面するとともに,破綻した Railtrack と同様 に,独占力によって市場における強力な地位を保有してしまうことから,公共が苦手な領域で あるインフラ整備・管理事業を,単一事業もしくは,2ないし3事業に分割して民間企業に委 託すべきとの結論に至った(NAO(2004b),1.12)。 その後,上記検討を踏まえ,英国政府は1998年3月に,PPP を活用して鉄道運行会社とイン フラ整備・管理会社とに再編し,ロンドン地下鉄事業を再構築する計画を表明した(NAO (2000),Appendix 1.1 and NAO(2009),1.5)。

○鉄道運行会社:列車や駅を運営し,運賃を設定する責任を負う公的所有の運営会社(London Underground Limited:LUL)

○インフラ管理会社:LUL との PPP 契約に基づき,駅,列車,軌道,信号等のインフラを維持 し,改良する責任を負う,民間企業が所有し,運営する3つの新会社

(2)事業者選定の経緯

これを受けて,ロンドン地下鉄を3つのネットワーク(JNP(Jubilee,Northern,and Piccadilly lines),BCV(Bakerloo,Central,Victoria,and Waterloo & City lines),SSL(Sub-SurfaceLines) 8

) に区分し,PPP の枠組みの決定と PSC(PublicSectorComparator)の算定に必要なデータを収集 するために「仮想運営(shadow running)」 9 を行う一方で,入札手続きが開始された。入札手続 きとPSC算定の流れを示したものが,図表1である。また,入札手続きを年表で示したものが, 図表2である。なお,インフラ整備・管理事業を PPP 方式により民間企業に委託することに対 して,GLA 初代市長(mayor)のリビングストン(Ken Livingstone)が反対し,裁判にまで発 展したために10 ,入札手続きが長期化するとともに,入札手続きのコストが大幅に増大した (NAO(2004b),3.12 and 3.14) 11 。 8

SSLは,Circle,District,Metropolitan,East London,Hammersmith and City の5路線からなるネットワーク である。このうち,East London は2007年12月に営業が停止され,2010年からOvergroundの一部として使用され ている。 9 仮想運営は1999年9月に開始され,JNP については2002年12月まで,BCV と SSL については2003年4月まで 実施された(NAO(2004a),A2.1)。 10 リビングストン初代市長による PPP 方式への反対に関する議論については,海津(2002),清水(2002),務 台(2007),山川(2003)を参照されたい。 11 事業規模が大きく,事業スキームが複雑であったことから,LUL は当初,入札手続きに要するコストとして 1億5,000万ポンド程度を見込んでいたが,実際には1億8,000万ポンドを要した(NAO(2004b),summary 11)。さらに,手続きの長期化に伴う民間事業者の入札コスト負担の増加に配慮し,ショートリスト(shortlist) に残ったものの落札できなかった事業者と落札した事業者の入札コスト合わせて2億7,500万ポンドを補填し たため,最終的に LUL が負担したコストは4億5,500万ポンドに上った(NAO(2004b),summary 11-12 and 3.14-3.17)。

図表1 入札手続きと

PSC

(Publ

i

c Sect

or

Compar

at

or

)算定手続きの流れSource: National Audit Office (2000), The financial analysis for the London Underground Public Private Partnerships, p.4.

環境・交通・地域省(DETR)と LUL は,Railtrack を競争に悪影響を及ぼす可能性のある独 占的な入札者(dominantbidder)とみなし,同社が SSL を国鉄に統合するための戦略を構築し た後で,SSL の委託について,同社と独占的な交渉を行う代わりに,同社には BCV と JNP の入 札には参加させないこととし,同社もこれに同意した(NAO(2004b),2.7)。 そのため,図表2に示すように,BCV と JNP の入札手続きが先行して行われた。この入札に は6つのコンソーシアムが応札し,応札者の中から,2つのネットワークについてそれぞれ2 事業者がショートリストとして選定された。最終的には2001年5月に,BCV については,Atkins, BalfourBeatty,BombardierTransportation,SEEBOARD,ThamesWaterの5社からなるコンソー シアムである Metronetが,JNP については Bechtel/Halcrow,Amey,Hyder,Jarvisからなるコン ソーシアムである TubeLinesがそれぞれ優先交渉権者(preferred bidders)として選定された (NAO(2004b),2.19) 12 。一方,SSL については,結局,Railtrack との交渉がまとまらず,1999 年12月に競争入札に移行した。この入札には当初,5つのコンソーシアムが関心を表明したが, 最終的には,2001年9月に Metronetが優先交渉権者として選定された(NAO(2004b),2.8 and 2.19)。 12 LULは,①技術面(資産管理と安全性を含む),②組織面(LULのコストへの影響を含む),③法律面/商業 面(契約の質を評価する),④財務面(7年半と30年間の両方),の4つの観点から応札者の提案を評価した(NAO (2004b),2.12)。

Source: National Audit Office (2004b), London Underground PPP: Were they good deals?, p.15. 図表2 入札手続きの経緯 SSL BCV と JNP 段階 地下鉄ネットワーク 1999年7月22日[4事業者] 1999年7月22日[2×4事業者] 事前資格審査 2000年4月[3事業者] 1999年10月[2×4事業者] 応札希望者への入札募集要領の 提示

(Invitation To Tender:ITT)

2000年9月 2000年3月[2×3事業者] ITT に対する回答 なし 2000年7月[2×2事業者] 最 終 提 案 書(Best and Final Offers:BAFO)の入札のための ショートリストの作成・公表 2001年2月,2001年7月再提出 2000年11月,2001年1月,4月 BAFO の入札と修正 2001年9月 2001年5月 優先交渉権者の選定 2001年4月3日 第1回裁判所レビューの申請 2001年7月 第1回裁判所レビュー 2002年2月 2001年12月 約 定 金 額 提 案 書(Committed Finance Offers:CFO)の入札 2002年6~7月 第2回裁判所レビュー 2003年4月 JNP-2002年12月 金額交渉の終了 (2002年5月の署名後) BCV-2003年4月

(3)ロンドン地下鉄

PPP

事業の特徴この結果,BCV と SSL については Metronetが,JNP については TubeLinesがそれぞれインフ ラ整備・管理事業を担うこととなった。ロンドン地下鉄 PPP 事業の構造を示したものが図表3 であり,LUL が Metronet及び TubeLinesと締結した PPP 契約の概要を示したものが図表4であ る。

ロンドン地下鉄は2003年7月に TfL に移管され,TfL が直轄する LUL が鉄道運行業務を担う 一 方,PPP契 約 に 基 づ き,TubeLinesと Metronetが そ れ ぞ れ 設 立 し た Infracos(Infrastructure Companies)がインフラ整備・管理業務を担うこととなった。PPP 事業の事業期間は30年間であ り,事業期間全体の支払金額は,2002-03年度の物価水準による現在価値ベース(割引率:年 6%)で157億ポンドと見積もられ,そのうち,最初の7年半の支払金額は97億ポンドと見積も られた(NAO(2004a),summary 2)。 本事業は,新規施設の整備よりも,老朽化した既存施設の改修・改良や更新が主であるとい う特徴を有している。NAO(2004a)は,他のPPP事業にはみられない特徴として以下の3つを 挙げている(NAO(2004a),summary 4)。 ① 鉄道事業を鉄道運行会社(LUL)とインフラ整備・管理会社(Infracos)とに分割した。 ② Infracosの業績を向上させるための複雑なインセンティブ・メカニズムを有している。 ③ 契約当事者が PPP 事業の範囲内における要求事項を再定義するとともに,7年半ごとに事 業の価格設定を行うことを可能にする,一定期間ごとの再検討メカニズムが組み込まれてい る。 このうち,②については,本事業では,LUL が Infracosに支払うインフラ・サービス料金 (InfrastructureServiceCharge:ISC)を増額ないしは減額する基礎として,以下の3つの業績評

価指標を採用している(NAO(2004a),A1.1)。

○利用可能性(availability):

乗客サービスの中断を考慮に入れた資産の信頼性に関する指標(「失われた乗客の時間 (LostCustomerHours)」で評価されるが,サービス中断の種類(遅延・運休・駅の閉鎖・速

度制限等),場所,曜日,時間帯等が考慮される) ○環境(ambience): 列車や駅における乗客にとっての環境の質(清潔さ,乗り心地(快適さ),駅や列車の一 般的な状況等)に関する指標(覆面調査員(mystery shoppers)によって評価される) ○不具合の是正(faultrectification): 不具合が標準時間(standard clearancetimes)内に是正されているか否かに関する指標 さらに,Infracosには,過少投資に起因するインフラ不足を2026年までに解消することが求め

図表3 ロンドン地下鉄

PPP

事業の構造Source: National Audit Office (2004a), London Underground: Are the Public Private Partnerships likely to work successfully?, p.7, and NAO (2004b), op. cit., p.3.

られており,これを評価する指標として「資産の能力(assetcapability)」という指標が用いら れている(NAO(2004a),A1.2-A1.3)。これは,インフラ資産のアップグレードと更新に関す る業績評価指標であり,プラットフォームでの待ち時間と列車に乗車している時間を含めた, 出発駅から到着駅までの「最短の実際的移動時間(bestpracticaljourney time)」によって評価さ れる。

これら業績評価指標のうち,「資産の能力」,「環境」及び「利用可能性」に関する業績評価指 図表4

PPP

契約の概要Source: National Audit Office (2009), The failure of Metronet, p.13を一部加筆。 Tube Lines

Metronet

JNP :Jubilee, Northern, and Picca -dilly

BCV:Bakerloo,Central,Victoria, Waterloo & City

SSL:District,Circle,Hammersmith & City,Metropolitan,East London(East London は 廃 止 まで) ネットワーク ・軌道:370km以上 ・駅舎:100駅 ・車両:250台 ・関連インフラ ・軌道:690km以上 ・駅舎:150駅 ・車両:350台 ・関連インフラ 管理対象資産 ・全ての主要な契約は競争入札にか けられる ・Bechtelがプロジェクト管理を統括 ・異なる利害を有する5社が主要な サプライヤーであり,Metronetの 株式を均等に保有する ・プロジェクト管理契約が不明瞭 サプライチェーンと PPPの管理 48億ポンド 87億ポンド 最初の7年半の予想 費用(現金ベース) 負債:18億ポンド(85%) 株主資本:3億1,500万ポンド (15%) 負債:26億5,000万ポンド(88%) 株主資本:3億5,000万ポンド (12%) 資金調達 ・1億3,500万ポンド ・未配分のリスクに対してさらに 7,600万ポンド ・3億6,000万ポンド ・未配分のリスクに対する支払枠な し 偶発事象が発生した 場合のLULによる条 件付支払枠 ・最初の7年半の契約において毅 毅 毅 毅 毅 毅 毅 毅 毅 毅 毅 毅 毅(第 1期),経済的かつ効率的に事業を 行っても追加支出が発生する場合 に は,最 初 の2億 ポ ン ド はTube Linesが負担しなければならない ・第2期以降の各契約においては, Tube Linesの 負 担 額 は 最 初 の 5,000万ポンドに減額される ・各契約の追加支出がTube Linesの 負担上限額(第1期:2億ポンド, 第2~4期:5,000万ポンド)を越 え た 場 合,Tube LinesはArbiterに 対して,LULからの支払いの増額 を求めることができる ・契約期間7年半ごとの各契約にお毅 毅 毅 毅 毅 毅 毅 毅 毅 毅 毅 毅 毅 毅 毅 い て毅 毅(全 部 で4つ(30年=7.5年 ×4)),BCVとSSLごとに,経済 的かつ効率的に事業を行っても追 加 支 出 が 発 生 す る 場 合 に は (economic and efficient extra spending),最初の5,000万ポンド はMetronetが負担しなければなら ない ・BCVとSSLごとに,経済的かつ効 率的であっても発生する追加費用 が5,000万 ポ ン ド を 超 え た 場 合, MetronetはArbiterに対して,LULか らの支払いの増額を求めることが できる ・必要に応じてArbiterによる年度ご とのチェックを受ける 追加費用が発生する リスク

標の概要を示したものが,図表5である。

③に関して,LUL は定期的に契約条件を変更したり,契約当事者同士の認識の食い違いを是 正したり,インセンティブを改善したりすることで業績水準の変更を可能にするため,契約に 柔軟性を持たせることを望んでいた。そのため,PPP 事業の契約期間を30年間とする一方で, 価格,事業範囲及び資金調達を7年半ごとに見直す契約とし,LUL と Infracosは7年半ごとに 「定期レビュー(PeriodicReview:PR)」を行うこととなった(NAO(2004a),C1.1)(図表6)。

図表5 ロンドン地下鉄

PPP

事業における主要な業績評価指標図表6

Ar

bi

t

er

の役割と介入のタイミングPR では,環境変化及び,「経済的かつ効率的に」Infracosが業務を行っている場合に発生する原 価増加を考慮して,LUL と Infracosとの間で,LUL による Infracosへの支払金額を含む契約条件 の改定について7年半ごとに協議する。 但し,当然ながら,LUL と Infracosとの協議の結果,次期(次の7年半)の契約内容につい て合意に至らない可能性があるため,PR を支援する機関として Arbiter(仲裁者)が設置され た。Arbiterと は,「1999年 グ レ ー タ ー・ロ ン ド ン・オ ー ソ リ テ ィ ー 法(1999 GreaterLondon Authority Act)」に基づいて設置された機関であり,契約当事者間での協議が整わない場合に仲 裁を行うとともに,原価超過が発生したり,列車の利用可能性について基準を下回る状況が継 続している場合など,異常事態が発生している場合には,「異常事態レビュー(Extraordinary Review:ER)」を行い,契約当事者が PPP 契約を履行し続けることができるように,契約内容 を調査する役割を担う(NAO(2004a),C1.1.6-C1.1.7)。 PR,ERの概要と Arbiterの役割を示したものが図表6である。

3.

Met

r

onet

破綻の経緯

Metronetは,Atkins,BalfourBeatty,BombardierTransportation,SEEBOARD,ThamesWater の5社からなるコンソーシアムである。Metronetは,BCV と SSL のインフラ整備・管理業務を 落札し,MetronetBCV と MetronetSSL という2つの会社を設立し,2003年4月から業務を開始 した(NAO(2009),1.9)。PPP 契約に基づく2つのネットワークのインフラ整備・管理業務に 要するコストは,それぞれ2002年時点の物価水準で,30年間では少なくとも169億ポンド(現在 価値ベース),2010年9月までの最初の7年半では69億ポンド(現在価値ベース,現金ベースで は87億ポンド)と見積もられた(NAO(2009),1.9)。

LUL と Metronetに よ る PPP 契 約 の 概 要 は,図 表4に 示 し た 通 り で あ る。MetronetBCV と MetronetSSL はそれぞれ,1億7,500万ポンドの株主資本及び株主からの劣後融資と,13億2,500 万ポンドの借入金によって必要資金の調達を行ったが,借入金の95%は TfL が債務保証を行っ ていた(NAO(2009),1.13)。 Metronetの施設整備プログラムには,以下のものが含まれていた(金額は現金ベース)(NAO (2009),1.14)。 ○駅舎改修プログラム: 2012年までに,150駅を改修し,拡張し,近代化するために,12億ポンドを投資する。 ○インフラ資産改修プログラム: 2010年までに,橋梁,トンネル,盛土等のインフラ資産を改修するために,6億2,000万ポン ドを投資する。 ○軌道更新プログラム:

2010年までに,軌道を更新・改良するために,4億6,000万ポンドを投資する。 ○信号・車両更新プログラム: 2018年までに,信号を更新・改良するとともに,車両1,700台以上を設計し,生産するため に,28億ポンドを投資する。 なお,Metronetに移管された資産の状況が不明であったため,契約には,超過費用が発生し た場合に備えて,LUL による3億6,000万ポンドの条件付支払いが定められていた(NAO (2009),1.15)。さらに,7年半ごとの各契約において,MetronetBCV と MetronetSSL のそれぞ

れにおいて,経済的かつ効率的に事業を行っても追加的な支出が発生した場合,最初の5,000万 ポンドについては Metronetが負担し,5,000万ポンドを超過した場合には,Arbiterに対し,LUL からの支払いを増額するよう求めることができることとなっていた(図表4)(NAO(2009), Exhibit2(p.13)and 1.16)。 しかし,Metronetは,上記施設整備プログラムを期限通りに,応札した金額の範囲内で実行 することができなかった。駅舎改修プログラムについては,2005年3月までに予定されていた 8駅いずれの改修も完了させることができず,2006年3月時点では予定35駅中11駅,2007年3 月時点では予定64駅中28駅しか改修することができなかった(NAO(2009),1.20)。さらに, 事業範囲の曖昧さ,稚拙なプログラム管理及び業務の遅延によって,駅舎当たりのコストは大 幅に増加し,初期の改修工事では予定価格の3倍を超え,2007年7月の調査でも,2008年4月 までに完成が義務付けられている31駅をサンプルとして分析したところ,平均して予定価格の 2.2倍のコストを要するとの結果が出された(NAO(2009),1.22)。 さらに,Metronetは,軌道更新プログラムについても期限通り,予算の範囲内で実行するこ とができなかった。2006年3月までに計画されていた69kmの更新工事のうち,44kmしか完了 せず,その一方で,支出は入札段階で予定していたペースで行われたため,キロメートル当た りコストは大幅に増加した(NAO(2009),1.23)。 ただ,Metronetから提出される情報の信頼性に問題があったため,このような業績悪化にも 関わらず,同社の債権者と LUL は,2005年3月に予定されていた Arbiterによる同社の業績に関 する年次報告書の提出を延期し,Arbiterに対して,信頼できる情報に基づく報告を同年後半に 行うよう求めた(NAO(2009),1.25)。これを受けて,Arbiterは自らの法定権限を行使して同 社に対して詳細な原価情報の提出を求めた。これに対し,Metronetはデータを提供したものの, データの質は,LUL がプロジェクトを十分に理解し,契約を効果的に管理するには不十分で あったことが後に判明した(NAO(2009),1.26)。

Metronetは情報提供要請に基づき,2005年10月に,Arbiterと LUL に対して,最初の7年半に ついて,当初予定していなかった追加費用5億6,600万ポンドの発生を確認したことを伝えた (NAO(2009),1.27)。この金額は,確認された4億1,600万ポンドの節約及び,LUL による

しかし,そのわずか5 ヶ月後の2006年2月に,Metronetは予想追加費用を12億ポンドに上方 修正するとともに,LUL に対して,この追加費用をどのように工面するか協議したい旨を申し 入れた(NAO(2009),1.28 and 1.29)。LUL はこれを受け入れ,同年4月に協議を開始した。 13 但し,交通省(DfT)は,自らの関与が混乱を与え,LUL の立場を傷つけてしまうことを理由 として,契約当事者間の係争には介入しない方針を採り,同年5月に MetronetのCEO(Chief ExecutiveOfficer)から協議への参加要請を受けたものの,これを拒んだ(NAO(2009),1.29)。 Arbiterは,2006年11月に年次報告書(AnnualReport)を公表した(NAO(2009),1.30)。同 報告書は,軌道更新プログラムと駅舎改修プログラムの業績が特に低いと指摘し,金額の見積 りにはかなりの不確実性があるとしながらも,最初の7年半の追加支出を約7億5,000万ポンド と見積もった。なお,追加支出の見積額は2007年3月までに18億ポンドにまで膨らんだ(NAO (2009),1.32)。さらに,Arbiterは,Metronetのコスト全体の相当な部分については経済的かつ

効率的に発生したものではないという見解を示しながらも,同社から要請を受けていないため, LUL が負担すべき経済的かつ効率的な支出額の水準を明確にする立場にはないとした。また, 同報告書では,追加支出見積額の規模を鑑み,Metronetには「異常事態レビュー(Extraordinary Review:ER)」を申請する理由があると結論付けている。

Arbiterによる報告書の提出を受け,2007年2月には,TfL の最高責任者であるロンドン市長 (MayorofLondon)が,LUL は追加費用の工面について Metronetと和解するための基礎を見出 していないため,Metronetに対して,Arbiterに ER を申請するよう要請したことを公式に表明し た(NAO(2009),1.31)。しかし,Metronetが Arbiterに対し,MetronetBCV に関する ER を申 請したのは,その約5 ヶ月後の同年6月28日であった(NAO(2009),1.33)。申請に時間がか かった理由として,Metronetの最高責任者(Chairman)はNAOに対し,サプライヤーから情報 を得るのが困難であったためと述べている(NAO(2009),1.33)。その翌日には,TfL が Metronet

に書簡を送り,費用増加への懸念を表明するとともに,新たな債務については保証契約によっ てカバーされないと宣言した(NAO(2009),1.33)。

Metronetは,BCV に関して,LUL に対して10億ポンド程度の追加的支払いを求め,SSL に関 しても同様の金額の支払いを期待していた(NAO(2009),1.34)。また,Metronetは,今後12 カ月の暫定的な支払いとして,5億5,100万ポンドの追加的支払いを求めた(NAO(2009),1.34)。 同年7月3日,Metronetと LUL は,2006年4月に開始した駅舎改修プログラムに関する修正 協議について,以下の通り合意に達した(NAO(2009),1.35)。

○Metronetは,Arbiterに ER を申請する金額を修正し,最初の13駅舎の追加支出額に関する請求 額を1億800万ポンドから6,300万ポンドへと,4,500万ポンド減額することに同意した。 ○Metronetは,13駅舎の完工遅延全体の90.5%と,13駅舎の次に着工している27駅舎について

13

予想される遅延の両方の責任を受け入れることに同意した。

これを受け,Arbiterは7月16日に,ER についての暫定的な決定として,経済性及び効率性に ついての判断に基づき,2007-08年度について,MetronetBCV に対する1億2,100万ポンドの 追加支払いが妥当であると結論付けた(NAO(2009),1.36)。これは,Metronetが求めていた 暫定支払額(5億5,100万ポンド)より4億3,000万ポンドも少ない金額であった。このため, Metronetは資金不足に陥ると判断し,ロンドン市長に対して,PPP 管理者(PPP Administrator) の選任を申請した。この結果,MetronetBCV と MetronetSSL の2社は7月18日に事実上破綻し, PPP 管理者の管理下に置かれることとなった(NAO(2009),1.36)。

TfL は,Metronetが PPP 管理者の管理下に置かれてからも,同社が事業を継続できるよう融 資を行った(NAO(2009),1.36)。また,Metronetの借入金の95%は TfL が債務保証を行って いたため,LUL は,Metronetが PPP 管理者の管理下に置かれてから6 ヶ月後に,同社に対する 貸付債権を債権者から買い取らなければならなかった。そのため,DfT は2008年2月に,TfL に対し,LUL が Metronetに対する貸付債権を買い取るための資金として17億ポンドの補助金を 支払った。さらに,DfT は,Metronetが2010-11年度までの4年間で借りると想定される債務 を肩代わりするために,追加の補助金として,6億3,000万ポンドを使用できるようにすること に同意した(NAO(2009),1.37)。この結果,LUL は Metronetの債務に対する利息を支払う必 要がなくなったため,DfT は,2008-09年度から2017-18年度までの Metronetへの支払いに関 連する TfL への補助金を4.76%削減することを決定した(NAO(2009),1.37)。また,LUL と PPP 管理者は,Metronetによる資本投資プログラムのペースを落とすことを決定し,資源の優 先配分と原価管理を確立できるように,一部のプログラムを遅延もしくは中止した(NAO (2009),1.38)。 その後,PPP 管理者は Metronetを譲渡するために入札を行ったが,応札したのは TfL だけで あった(TfL(2009),p.8)。TfL は2008年5月27日に Metronetの所有権を取得し,同社を LUL に統合した(TfL(2009),p.5 and p.8)。TfL が Metronetの所有権を取得した後,LUL の技術部 門(engineering division)と Metronetは共同で,駅舎改修のスピードアップを図る目的で改修手 順に関する修正プログラムを確立した(NAO(2009),1.40)。

NAO(2009)は,Metronetの経営破綻に伴い納税者が直接被った損失を,実際に発生した公 的負担見込額と,2007年7月の経営破綻時までに Metronetが行った業務の価値との差額として 算定している(NAO(2009),3.2)。それによれば,前者については50億4,000万ポンドから51 億ポンドの範囲と算定する一方,後者については,整備事業そのものの見積原価(仮に経済的 かつ効率的なインフラ整備会社(infrastructurecompany)が実施した場合の見積原価)を40億 7,000万ポンドから42億5,000万ポンドの範囲と見積もり,これに入札コスト1億1,000万ポン ド,資金調達主体の設立コスト9,000万ポンド及び Metronetが経営破綻した2007年7月までの利 子費用4億2,000万ポンドを加えて,46億9,000万ポンドから48億7,000万ポンドと算定した(図

表7)。その結果,納税者の直接損失を1億7,000万ポンドから4億1,000万ポンドの範囲と算定 した(NAO(2009),3.9 and 3.10)。この内訳を示したものが,図表8である。 これに対し,TfL(2009)は,NAO(2009)が算定した金額は,Metronetが実施しないまま に放置された業務であって,LUL が将来実施しなければならない業務を考慮に入れておらず, Metronetの経営破綻によって被った損失の全体像を示していないとしている(TfL(2009), p.24)。TfL(2009)は,Metronetによるプログラムの計画と実施の失敗による直接的な結果と して生じた資金ギャップが25億ポンドにも上ることを確認した上で,図表9に示す原価低減策 によってこのギャップを解消したとしている(TfL(2009),pp.24-26)。 図表9

Met

r

onet

の経営破綻によって生じた資金ギャップ解消のための原価低減策 低減見積額 原価低減策 (10億ポンド) 0.5 Metronetの株主企業とのサプライ・チェーン契約の再検討と修正 0.2 適正な見積りに基づく原価低減策によるプログラム原価の低減 1 間接業務,調達業務及び修繕業務の生産性の向上 0.8 Bakerloo Lineの車両整備(2020年)及び信号整備(2022年) プログラムの実施に伴う駅舎整備計画の適正化 2.5 合計出所:Transport for London (2009), London Underground PPP and Performance Report 2008/2009, p.26 に基づき筆者が作成。 図表8

Met

r

onet

の経営破綻によって納税者が直接被った損失の見積額の範囲 高い見積額 低い見積額 損失の原因 (百万ポンド) (百万ポンド) (40) (30) 運営・維持管理業務支出の非効率から生じる損失 (100) (50) Metronetの経営管理活動における非効率から生じる損失 (120) 0 Metronetのインフラ整備業務における非効率から生じる損失 及び,インフラ整備業務に関連する負債調達コスト (40) (40) PPP管理者による管理コスト (110) (50) Metronetとの PPP 契約を締結するために LUL が投資した 金額の残存価値 (410) (170) 損失合計Source: NAO (2009), op. cit., p.25.

図表7 仮に経済的かつ効率的なインフラ整備会社が整備したとした場合の見積原価 (単位:百万ポンド) 1,220 ~ 1,230

運営・維持管理業務(Operations & Maintenance)

2,360 ~ 2,480 インフラ整備業務(Capital works)

490 ~ 540 経営管理(Business administration)

4,070 ~ 4,250 合計

4.

Met

r

onet

破綻の原因

Metronet破綻の原因については,TfL が毎年公表している『ロンドン地下鉄 PPP 報告書』の 2007/2008年版(TfL(2008))とNAO(2009)がそれぞれ分析を行っている。そこで,両報告 書による分析の概要を論じた上で,両報告書が主張する破綻原因を整理していく。 (1)Tf

L

(2008

)による原因分析 TfL(2008)は,Metronet破綻の原因として,以下の4つを指摘している(TfL(2008),5.2)。① Metronetのサプライ・チェーン戦略(supply-chain strategy)には致命的な欠陥があった ② Metronetには,効果的に業務を計画し,実行する能力が欠如していた

③ LUL は,Metronetの状況に関する情報にアクセスすることができなかった ④ Metronetの事業構造をコントロールするための仮定が機能しなかった

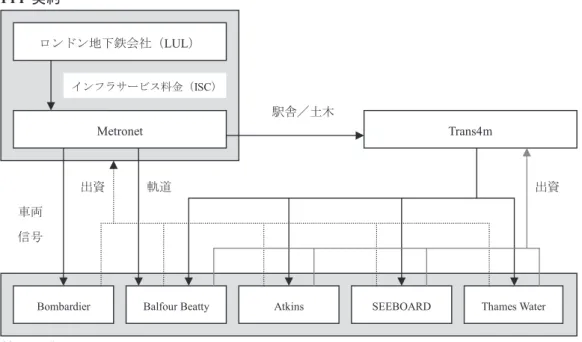

まず,①について,Metronetの契約戦略(contracting strategy)は,同社の株主企業を利用す ることを約束するものであり,駅舎改修と土木工事については,BombardierTransportation を除 く株主企業4社が組織したコンソーシアムである Trans4m に委託していた(図表

10

)。しかし, Trans4m は適切にプロジェクトを管理することができなかった。一方,Metronetはその管理上 の責任を全面的に Trans4m に委譲することができたと考えていた。そのため,Trans4m に完工 遅延や原価超過が発生しても,Metronetは介入する能力を持ち合わせておらず,困難な状況に あるという正しい認識もほとんど持ち合わせていなかった。 ②について,Metronetによる維持管理の業績は非常に悪かったが,2003年以降,業績が年々 悪化し,膨大な原価増を引き起こした。業績悪化は巨額の収入不足によって引き起こされたが, これは同社による入札時の収支計画の失敗によるものであった。③について,Infracosは PPP 契約に従い,自らの活動を秘密にすることなく(open book basis) 実施するとともに,下請業者に対しても同様に活動することを要求する義務があった。しかし, Metronetは,LUL には,同社が業務上機密であると考える情報と同社の関連当事者が保有する 情報のいずれをも入手する権利はないと主張した。そのため,LUL は,同社が破綻するまで, 同社の原価超過の主たる原因を確認することができなかった。

また,LUL は,Infracosとその下請業者を監査する契約上の権限を有しており,Metronetに対 し,2度にわたってこの権限を行使しようとした。しかし,Metronetには関連文書やコンピュー タシステムへのアクセスを提供する契約上の義務があったにも関わらず,LUL の監査チームに とって利用できる情報は,Metronetの経営陣による許可を受け,彼らによって統制されたもの に限定され,さらに,関連当事者の記録へのアクセスは非常に困難であった。また,情報が提 供されても,それらは不完全かつ矛盾するものであり,Metronetはその矛盾について筋の通っ

た説明をすることができなかった。この点について,後に行われた ER の結果,Metronet自身 が,自らの事業を管理するにあたって信頼できる情報を持っていなかったことが判明した。 最後に,④について,入札時点では,Metronetの事業構造をコントロールするための以下の 2つの仮定が想定されていた。1つは,株主が協力して「固定されたサプライ・チェーン(tied supply chain)」内での機会主義的な行動を抑制するというものであり,いま1つは,Metronetの 経営陣が財務規律を守らなかった場合には,資金の貸し手が効果的な財務規律を課すというも のである。しかし,実際にはいずれも機能しなかった。

また,財務的に困難に陥った場合,Infracosは最も早い時点でERを申請すると想定されてい た。しかし,Metronetの申請はあまりにも遅かった。LUL は,その数ヶ月前にERの申請を迫っ ていたが,Metronetには ER を申請する契約上の義務がないため,同社はこの要請に応じなかっ た。結果的に,Metronetが実質破綻状態に陥ってからも,2007年7月に PPP 管理者の管理下に 置かれるまでの間,株主企業は同社からの下請業務でお金を稼ぎ続け,LUL にはそれを止める 権限がなかった。 (2)

NAO

(2009

)による原因分析 NAO(2009)は,Metronet破綻の主たる原因として,コーポレート・ガバナンスとリーダー シップの欠如を指摘している(NAO(2009),summary 9)。多くの意思決定は,同社のサプラ イヤーでもあり,それぞれの役割に応じて異なる動機を有する5社の株主企業による同意が必 要であった。経営破綻までの4年間において最高経営責任者(ChiefExecutive)を3人が務め るといったように,同社の経営陣は頻繁に変わり,株主企業が支配するサプライ・チェーンの 業務を効果的に管理することができなかった(NAO(2009),summary 9 and 2.22)。NAO(2009) は,Metronetが資本投資プログラムを期限通りに,入札金額の範囲内で実行できなかった理由 として,同社のガバナンス構造と「固定されたサプライ・チェーン契約(tied supply chain arrangements)」を挙げている(NAO(2009),1.19)。前述したように,TfL(2008)もこの特殊 なサプライ・チェーンを破綻原因の1つとして指摘している。 「固定されたサプライ・チェーン(tied supply chain)」とは,各サプライヤーがそれぞれ一定 の業務範囲について権限を有しており,供給契約にしたがって当該業務に対する支払いを求め ることを意味している(NAO(2009),1.19)。Metronetでは,同社の設立主体である株主企業 5社が,主たるサプライヤーとして,資本投資契約の約60%の業務を独占してきた。同社のサ プライ・チェーンの概要を示したものが,図表10

である。ここで,Metronetから株主企業への 矢印(実線)は業務委託を,株主企業から Metronet及び Trans4m への矢印(点線)は出資を表 している。このサプライ・チェーンにおいて,原価超過(overspending)及び,完工遅延と業績水準未達 (under-delivery)の問題が発生したのは,Bombardierではなく BalfourBeatty と Trans4m の業務で

あった(NAO(2009),Appendix 6) 14

これら株主企業は,自らの業務範囲についてその権限を行使し,追加業務に対する支払いを 求め,Metronetの経営陣よりも原価情報にアクセスすることができた(NAO(2009),summary 9)。同社の経営陣にとって利用可能な情報,特に駅舎や軌道プログラムの単位当たり原価に関 する情報の質の低さは,同社が,原価をモニタリングすることができず,さらに,業務を経済 的かつ効率的に実行したという主張を支持する十分な証拠を得ることができないことを意味し ていた(NAO(2009),summary 9)。 また,NAO(2009)は,本 PPP 事業の支払者である DfL によるリスク管理の問題点について も指摘している。本事業では,DfL がそのコスト全額を負担するため,納税者の利益を守る最 終的な責任を有しており,政策リスク及び財務リスクにさらされている(NAO(2009),summary 10)。前述した通り,TfL は Metronetの借入金の95%について債務保証を行っていたため,同社 14

Bombardierと,Balfour Beatty 及 び Trans4m と で 業 績 に 差 が 生 じ た 原 因 と し て,契 約 仕 様(contract specifications)の相違が挙げられる(NAO(2009),Appendix 6)。Bombardierの契約が産出基準(output-based) であり,移動時間能力(Journal Time Capability)の改善やキャパシティの拡張といった用語で規定されていた ため,Bombardierが支払いを受けるためには,契約で定められた明確な目標を達成しなければならなかった。 これに対し,Tran4m の契約は投入基準(input-based)であり,Trans4m への支払いは単に実施した業務の実際 原価に基づいていた。

Source: NAO (2009), op. cit., p.14 and p.54.

の経営破綻に伴い,LUL が債権者から同社に対する貸付債権を買い取るための資金として,DfL は TfL に対し,17億ポンドの補助金を支払うこととなった。これは納税者にとっての負担増で ある。

しかし,DfL は納税者にとってのリスクを管理するための手段をほとんど持っていなかった。 「1999年グレーター・ロンドン・オーソリティ法(GreaterLondon Authority Act1999)」によっ

て,LUL に関する戦略と投資の責任は TfL とロンドン市長に権限委譲されており,DfT は契約 の当事者ではなく,業績に対する直接的な影響力を有していなかった(NAO(2009),summary 11 and 2.2)。インフラ近代化のコストを賄うための補助金の支払いがリスク管理の重要な手段 となりうるはずだったが,実際には TfL に対する一括交付金(block grant)の一部として支払わ れたため,リスク管理の手段として機能することはなかった(NAO(2009),summary 11 and 2.2)。 結局,DfL は,自らのリスクに見合うリスク管理戦略を導入することができず,LUL,TfL と Arbiterによる公共モニタリング(publicsectormonitoring)及び,Metronetの株主と債権者によ る民間モニタリング(privatesectormonitoring)に依存せざるを得なかった(NAO(2009), summary 12 and 2.3)。

しかし,これらモニタリングは十分には機能しなかった。NAO(2009)は,LUL によるモニ タリングが機能するためには LUL と Infrascosとのパートナーシップが重要であるとした上で, 効果的なパートナーシップにとって重要な4要素を挙げ(NAO(2009),2.7),Metronetとの PPP 事業における各要素の問題点を指摘している。 ① 両当事者の利益を整合させるべきである(利益の整合性) ② 両当事者は協力の精神で行動すべきである(協働関係の維持) ③ 各当事者は,契約における自らの役割と責任を明確に理解すべきである(役割と責任の明 確化) ④ 両当事者は報酬に関する取り決めに満足すべきである(適切な報酬の取り決め) ①利益の整合性と③役割と責任の明確化に関して,NAO(2009)は,契約内容のあいまいさ が事業範囲に関する見解の相違を避けられないものとしたと指摘している(NAO(2009),2.8)。 例えば,駅舎プログラムに関して,「近代化(Modernisation)」,「更新(Refurbishment)」,「拡張 を伴う更新(Enhanced Refurbishment)」といった用語について明確な定義がなく,解釈にかな りの余地を残していたため,結果的に,Metronetと LUL の間で,頻繁にかつ時間を浪費する見 解の相違を引き起こした(NAO(2009),2.8)。LUL と Metronetとの間でのロンドン地下鉄の 基準についての異なる解釈は,数多くの対立を引き起こした。その後,LUL はこの問題に対処 するために,Metronet及び TubeLinesとともに,事業範囲について合意し,駅舎を完成させる ためのプロセスを保証するための指針を作成し,2004年に合意したが,結局,Metronetは同指

針で合意したプロセスを実行することができなかった(NAO(2009),2.9)。

また,②協働関係の維持に関して,NAO(2009)は,Metronetが LUL に対し,契約の下で想 定された良質な業績とコストに関する情報を提供するのに失敗したことで,協働関係の維持を 困難にしたと指摘している(NAO(2009),2.10)。LUL は Metronetに対し,いくつかの地域に おける原価増加を伴う事業に関するサービス提供状況について説明させることを重視していた (NAO(2009),summary 12)。しかし,Metronetは業績と原価に関する十分な質の情報を提供 せず,LULもMetronetが作成した上位レベルの駅舎改修予算を詳細に分析しなかったため,LUL は契約範囲の厳密な解釈が駅舎業務の原価をどのように増加させるかを理解することができな かった(NAO(2009),summary 12)。

NAO(2009)は,②協働関係の維持について LUL の問題も指摘している。LUL は指揮命令 系統が一元化されておらず,時折,自主的に活動する事業の寄せ集め(collection ofautonomously operated businesses)のように行動が首尾一貫していなかったため,Metronetと TubeLinesは, 役職が異なる複数の LUL の管理者から別々に承認を取る必要があった(NAO(2009),2.11)。 さらに,LUL は,設計段階や,それほど頻繁ではないが,建設段階においても,工期延長や原 価増加を伴う変更を要求していた(NAO(2009),2.12 and Appendix 5)。

さらに,④適切な報酬の取り決めに関して,NAO(2009)は,LUL が駅舎プログラムに関す る Metronetの全体予算を細分化しなかったため,契約内容を超えた追加的な業務がどのように プログラム全体の予算の範囲での実行可能性(affordability)に影響を及ぼすかを把握すること が困難であったと指摘している(NAO(2009),2.13)。

次に,Arbiterによるモニタリングについて,DfT は Arbiterが原価超過の可能性について警告 すると信じていた。Arbiterは,LUL と,Metronetもしくは TubeLinesとの間で争いが発生した 場合に,独立した立場で解決の方向性を提示する法定権限を有しており,経済的かつ効率的と 判断した場合には,LUL による支払いを増額させることができる(NAO(2009),2.14)。但し, 経済性と効率性を促進することは Arbiterの法定義務とされているものの,公共の利益を守る義 務は法律で定められていなかった(NAO(2009),summary 12 and 2.15)。さらに,DfT による PPP 契約に関する業績のモニタリングを支援することは,法律で定められた Arbiterの機能では なかった(NAO(2009),summary 12 and 2.15)。

それでも,Arbiterは非公式な形で,DfT に対して,Metronetの業務遂行状況について報告し ていた。このことについて,Metronetが提供する情報の信頼性に問題があったため,Arbiterが 信頼できる数値を提示できないことを考慮し,Metronetの業績に関する2005年報告書の提出が 延期され,これが ER の遅延につながった(NAO(2009),2.15)。仮に,予定通り2005年報告 書を提出するよう求められたならば,Arbiterは同報告書において Metronetの業績に関する問題 を公表するとともに,納税者への最終コストを削減する努力をより一層払ったと考えられる (NAO(2009),2.16)。

あることを伝えていたが,同社は LUL との間での解決を望んだため,ER 申請を延期した(NAO (2009),2.17)。その後,ロンドン市長が2007年2月に,Metronetに対して Arbiterに ER を申請

するよう要請した後も,同社はサプライ・チェーンから適切な情報を得ることができなかった ため,ER の申請を先延ばしにした(NAO(2009),2.17)。さらに,LUL と Metronetの両者と も,ER という形でなくとも,Arbiterに対し,追加支出が経済的かつ効率的であり,LUL が支 払う必要があるか否かについての指示を仰ぐことは可能であったが,どちらも行わなかった (NAO(2009),2.18)。 一方,民間モニタリングについて,DfT は,Metronetの株主と債権者が業績に関する問題を 確認し,それを解決してくれることを期待していたが,彼らはそれを怠った(NAO(2009), summary 12 and 2.19)。株主については,採用されたガバナンス構造と,供給契約の受益者と しての彼らの異なる優先事項と地位が,問題に対する効果的な取り組みを妨げた(NAO(2009), summary 12 and 2.20)。株主企業は自らの出資額を回収するために,Metronetが PPP 管理者の管 理下に入るまで,供給者として15~82%という相当高い売上高利益率を要求し続けた(NAO (2009),2.21)。さらに,株主企業は「固定されたサプライ・チェーン」から利益を享受するた

めに,Metronetに,Metronet自身の利益を守る,独立した強力な取締役会を設置しなかった。 そのため,Metronetは「固定されたサプライ・チェーン」の低いパフォーマンスの問題に取り 組んだり,効果的なプログラム管理を実施することができなかった(NAO(2009),2.21)。 一方,債権者については,貸付債権の95%が TfL によって保証されており,5%しか貸倒れ リスクを負っていなかったため,貸付債権を保護する強いインセンティブを有していなかった (NAO(2009),2.23)。債権者は,貸付債権の安全性を高めるために,Metronetが契約にした がってサービスを提供しているという証拠を必要としなかったことから,Metronetの業績に関 して,DfT が期待したようなモニタリングを行うことはなかった(NAO(2009),summary 12 and 2.24) 15 。 (3)2つの報告書が指摘する破綻原因の構造 ここまで,2つの報告書による原因分析の概要を論じてきたが,契約当事者であり,発注者 である TfL の報告書が Metronetの問題を強調しているのに対し,NAO の報告書ではより第三者 的立場から分析を行っているといえる。2つの報告書が指摘する Metronetの破綻原因を整理す ると,「発注者と事業者によるパートナーシップ構築の失敗」,「事業者によるプロジェクト管理 の失敗」及び,「発注者(支払者)と債権者(資金提供者)によるモニタリングの失敗」の3つ に区分することができる。これを整理したものが,図表

11

である。 図表11

に示す破綻原因はそれぞれ独立したものではなく,相互に関連性を有している。これ 15 債権者は,Metronetによる支出のペースについてはモニタリングしていたが,それを整備状況と比較しなかっ たため,原価超過の程度を確認するのが遅れた。また,債権者は,Arbiterによる2005年報告書の提出延期も了 承していた(NAO(2009),2.24)。ら破綻原因の関係性を整理し,破綻原因の構造化を試みたものが,図表

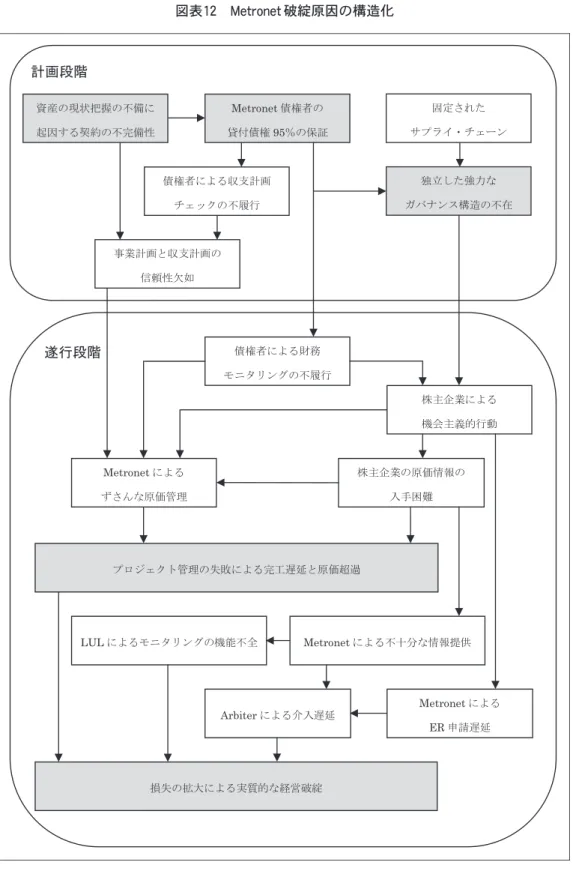

12

である。図表12

に示 す通り,構造化に基づき,様々な破綻原因を引き起こす中核要因を探っていくと,「資産の現状 把握の不備に起因する契約の不完備性」,「Metronet債権者の貸付債権95%の保証」,「独立した強 力なガバナンス構造の不在」という3つの意思決定問題を抽出することができる。5.本事業の意思決定問題

TfL(2008)とNAO(2009)による原因分析をもとに,「資産の現状把握の不備に起因する契 約の不完備性」,「Metronet債権者の貸付債権95%の保証」,「独立した強力なガバナンス構造の不 在」という3つの中核要因を抽出したが,これらはいずれも計画段階における意思決定問題で ある。ここでは,これら3つの問題について詳しく論じていく。 (1)資産の現状把握の不備に起因する契約の不完備性 本事業は事業規模が大きく,期間が30年と長期にわたることに加えて,インフラ資産につい て,新規施設の整備よりも,老朽化した既存施設の改修・改良や更新が主であるという特徴を 有している。既存施設の改修・改良や維持管理に要する原価の見積りにあたっては,あらかじ め資産の現状(assetcondition)を十分に把握しておくことが重要である。しかし,本事業では,NAO(2009) TfL(2008) 報告書 ・契約内容のあいまいさに起因する, 事業範囲に関する解釈の対立 ・Metronetによる不十分な情報提供 ・LUL による指揮命令系統の首尾一 貫性の欠如 ・LUL による頻繁な設計変更要求 ・LUL による Metronet予算について の不十分な理解 ・Metronetによる不十分な情報提供 パートナーシップ (LULとMetronet) ・「固定されたサプライ・チェーン」 ・独立した強力なガバナンスの不在 に起因する,株主企業による機会 主義的行動 ・株主企業からの原価情報の入手困 難 ・サプライ・チェーン戦略の欠陥 ・プロジェクト管理能力の欠如 ・株主企業による機会主義的行動 プロジェクト管理 (Metronet) ・パートナーシップ構築の失敗に起 因する,LULによるモニタリング の機能不全

・MetronetによるER申請遅延に起因 する,Arbiterによる介入遅延 ・債権保証に起因する,債権者によ る財務モニタリングの機能不全 ・Metronetによる不十分な情報提供 に起因する,LUL によるモニタリ ングの機能不全

・MetronetによるER申請遅延に起因 する,Arbiterによる介入遅延 ・債権保証に起因する,債権者によ る財務モニタリングの機能不全 モニタリング (LUL・Arbiterと 債 権 者) 図表

11

Tf

L

(2008

)とNAO

(2009

)が指摘する破綻原因 失敗 (責任主体)PPP 契約締結以前には発注者であるLULが定期的に検査と修繕を行ってきたにも関わらず, LUL は契約締結時点において,特に,アクセスが困難な資産(トンネル,盛り土,橋梁等)の 現状を十分に把握し,定義することができなかった(NAO(2004b),2.9 and 2.26)。その結果, 契約期間の長さと相俟って,契約の不完備性を著しく高めることとなった。 資産の現状についての不確実性が高いことから,契約当事者間での定期的な協議の重要性が 高まった。そのため,LUL は,契約締結時点では想定されていないリスクの顕在化によって生 じる臨時費用(contingentsums)を定期協議において調整するという条項を契約に盛り込むこ とに同意した(NAO(2004b),2.27)。そのため,DfT は,PPP 契約に適切なインセンティブを 組み込むとともに,契約時点では想定されていない原価が将来発生した場合に,アウトプット に対する経済的かつ効率的な価格(economicand efficientprice)をもとに原価を確認するメカ ニズムを設けることによって,資産の現状把握の不備に起因する原価の不確実性を管理しよう とした(NAO(2004b),1.21 and 2.27)。ここで,適切なインセンティブを組み込む仕組みと は,図表5に示す業績評価指標の達成度合いに基づいて支払いを行う「産出基準契約(output -based contracts)」であり,経済的かつ効率的な価格をもとにコストを確認するメカニズムとは, 図表6に示す PR と ER である。 産出基準契約によって,業績向上へのインセンティブを事業者に付与することができるとし ても,資産の現状把握が不十分である限り,事業者は求められる改修・改良の範囲・程度及び 維持管理水準と,このような要求水準を満たすのに必要な業務量を適切に見積もることができ ないため,信頼性の高い事業計画と収支計画を策定することができない。そのため,事業者は, リスク・バッファとしての引当金を入札金額に上乗せするとともに,できるだけ多くのリスク を発注者に移転することで,自らの事業リスクを軽減しようとするものと考えられる。しかし, 資産の現状に関する事業者の想定と実際の資産状態との間にどの程度の乖離があるかがわから ない以上,設定した引当金とリスク移転によって,資産リスクの顕在化によって生じる追加費 用を十分にカバーできる保証はない。 このため,本事業では,PR と ER によって,Arbiterが「経済的かつ効率的」と認めた場合に, 事業者に対して追加支払いが行われることとされた。しかし,追加支払いの余地について,LUL と Metronetとでは認識が大きく異なっていたものと思われる。発注者であり,支払者であるLUL は追加支払いの余地を極めて限定的に捉える一方で,受注者であり,受取者である Metronetは, 契約内容に不明確な点が多く存在するのは LUL による資産の現状把握の不備によるものであ るから,追加支払いの余地は大きいと捉えていたと考えられる。

このことから,Metronetによるプロジェクト管理が失敗した理由の一つとして,LUL による 資産の現状把握が不十分であり,その結果,契約内容を明確にすることができなかったため, Metronetが信頼性の高い事業計画と収支計画を策定することができず,事業計画と収支計画が 工期管理と原価管理のマイルストーンとして有効に機能しなかった可能性と,追加支払条項の 存在によって,Metronetが追加支払いを期待して適切な原価管理を怠ってしまった,つまり,