2009 年 12 月 16 日 独立行政法人国民生活センター

利用の前によく確認を!

クレジットカードのリボルビング払い

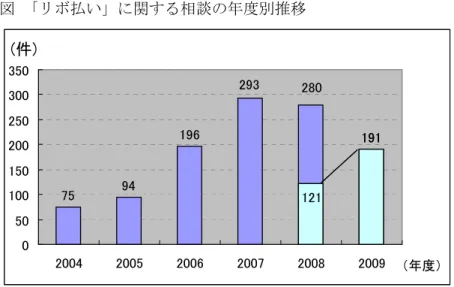

クレジットカードのリボルビング払い(以下、「リボ払い」という)に関する相談が増加 傾向にある。 相談のなかには、カードの申し込み時にリボ払い専用カード(以下、「リボ専用カード」 という)と認識せずに契約し、気づかないまま利用していたという相談や、リボ払いの仕 組みをよく分からずに利用し、「手数料ばかり支払っていて、支払残高が減らない」などの 相談があった。また、「複数枚のクレジットカードでリボ払いを利用し、支払えなくなった」 等の多重債務に陥っている事例が散見された。 リボ払いは月々の支払いを一定額に抑えられる分、支払期間が長期化し、手数料がかさ むことがあり、気軽に利用を重ねると多重債務の一因にもなる。リボ払いは仕組みが複雑 であることから、カード会社には消費者への十分な情報提供が望まれる。 また、相談事例からはキャッシュバックなどの特典をうたい、カード会社が積極的にリ ボ払いへの移行を勧める動きが見られ、今後さらにリボ払いに関するトラブルが増加する 可能性がある。 そこで、消費者には、リボ払いの利用に当たってはその仕組みをきちんと認識するよう 注意を呼びかけ、カード会社には、消費者にリボ払いの仕組み等を分かりやすく情報提供 するよう求める。 1.PIO-NET からみた相談情報の概要 (1)相談件数 PIO-NETによると、リボ払いに関する相談件数 1は、'04 年度 75 件、'05 年度 94 件、 '06 年度 196 件、'07 年度 293 件、'08 年度 280 件と増加傾向にある。'09 年度は 191 件 で、前年度同期比57.9%増(前年度同期 121 件)であった('04~'09 年度合計は、1,129 件。2009 年 11 月末日までの登録分)(図)。 1 「リボ払い」に関する相談件数は、クレジットカードのショッピング利用で、リボ払いを利用している (利用予定を含む)と分かった相談のうち、「リボ払いの手数料が高い」などの「金利・利息」「手数料」、 「リボ払いについての説明が足りなかった」などの「説明不足」、支払困難に陥っている「多重債務」の相 談のものを指す(複数回答)。 報道発表資料図 「リボ払い」に関する相談の年度別推移 75 94 196 191191 280 293 121 0 50 100 150 200 250 300 350 2004 2005 2006 2007 2008 2009 (注)2009 年 11 月末日までの登録分。 (2)契約者の属性(構成比は、不明・無回答等を除いて算出) ・ 性別は、男性が387 件(34.6%)、女性が 733 件(65.4%)と女性が多かった。 ・ 年代別は、30 歳代が 285 件(26.3%)、20 歳代が 274 件(25.3%)、40 歳代が 183 件 (16.9%)と、若年層が多かった。 ・ 職業等別では、給与生活者が568 件(53.0%)、家事従事者が 199 件(18.6%)、無職 197 件(18.4%)で、半数が給与生活者だった。 (3)相談内容 相談内容を見ると、「リボ払いの手数料が高い」などの「金利・利息」「手数料」に関す る相談は564 件(50.0%)、「リボ払いについての説明が十分にされていない」などの「説明 不足」に関する相談は403 件(35.7 %)、支払困難に陥っている「多重債務」の相談が 339 件(30.0 %)だった(複数回答)。 2.主な相談事例 リボ払いに関する主な相談事例は以下のとおりである。 【事例1】店舗でカードを契約。リボ専用カードと説明されなかった。 店頭でポイントカードにクレジット機能の付加を勧められ手続きした。以来カード利用 時は手数料のかからない翌月一括払いを指定して利用してきたが、インターネットの会員 専用ページを見たら、これまでのカード利用がすべてリボ払いになっていた。カード会社 に問い合わせると、このカードはリボ専用カードであると言われた。クレジット機能を付 加する際に何の説明もなかった。契約書やパンフレットを見てもリボ専用カードであるこ とは分かりにくかった。 (2009 年 1 月受付、千葉県・40 歳代・女性・自営・自由業) (年度) (件)

【事例2】一括払いを指定してもリボ払いになる設定に気づかなかった 買い物時に一括払いを指定して利用していたカードが、先月の利用からすべてリボ払い になっていた。インターネットのカード会員ページで自分のカードの設定を確認すると、 買い物時に一括払いを指定しても自動的にリボ払いになる設定になっていた。カード会社 からリボ払いに設定変更する案内のメールがたくさんきていて、自動的にリボ払いになる キャンペーンに登録したのかもしれない。よく利用していたカードだったので、利用額も 多く、手数料をかなり取られた。自動でリボ払いになることは大きく分かり易く目立つと ころに表示してほしい。 (2009 年 2 月受付、広島県・40 歳代・女性・給与生活者) 【事例3】リボ専用カードと知らずに利用していた 普段使っていない銀行口座からカードの利用額として月々3,000 円が引き落とされてい ることが分かった。調べてみると、数年前に契約したクレジットカードがリボ専用カード で、その支払いだった。カード申込み時に利用明細をインターネットで確認する方法を選 んでいたようで、その後、全く確認をしていなかった。一括払いで払えたのに、何年も手 数料を無駄に払っていた。自分にも落ち度はあるが、リボ専用カードであることが申し込 み書類等の記載から分かりにくい。 (2008 年 12 月受付、岡山県・30 歳代・男性・職業等不明) 【事例4】支払金額が変更になった。どういうことか。 月々の支払金額が5,000 円のリボ払いコースを利用していたが、20 万円以上の支払残高 があると月々の支払金額が 2 万円になる。契約時に説明がなかったが、クレジット会社に 問い合わせたら約款に記載があると言う。 (2009 年 5 月受付、神奈川県・40 歳代・男性・給与生活者) 【事例5】リボ払いで支払いを続けていたが、残高が思ったより減っていない DVDボックスを12 万 5,000 円で購入。買い物をした後に支払い方法をリボ払いにする と 2 万円キャッシュバックする、というカード会社の特典を受けるため、リボ払いに変更 し、毎月 5,000 円ずつ支払うコースを選んだ。その後、残額を一括で支払おうとカード会 社に連絡すると、思いのほか支払い済みの額が少ない。最初は手数料ばかり払っている状 態だ。リボ払いに変更する際にこのような説明はなかった。 (2009 年 4 月受付、大阪府・40 歳代・女性・家事従事者) 【事例6】複数枚のカードでリボ払いを利用し、支払困難に 衣類を中心にショッピング時にリボ払いで決済してきた。4 枚のカードの月々の支払金額 は合わせて12 万円。支払い残高が 200 万円ある。そのほか、車のローンは月々3 万円支払 っている。月々の支払金額が高額となり、やり繰りに苦労している。いつまで支払いが続

くかも把握できていない。 (2009 年 7 月受付、神奈川県・40 歳代・男性・自営・自由業) 3.相談事例からみる問題点 (1)リボ専用カードや自動でリボ払いになる設定について適切に情報が提供されていな い リボ払いが指定されていることに気づかずにリボ払いを利用していた、という相談(事 例1~3)が寄せられている。リボ専用カード、自動でリボ払いになる設定(以下、「自動 リボ設定」という)となっていることに気づかずに、カードを利用していた2、というもの で、リボ専用カードであること等の表示・説明が分かりにくい、という相談であった。 カード会社のホームページやカード申し込み書類等には、リボ専用カードであると表示 はされてあるが目立たず、一見してリボ専用カード等であることが分かる表示ではなかっ た3。 (2)リボ払いの仕組みについての情報提供が不足している リボ払いの仕組みについて問う相談が寄せられており(事例4)、リボ払いとはどういっ た特徴のある支払方法なのかを消費者は認識しないまま利用していると思われる。 リボ払いはカードの種類や支払いコースによって支払金額の算定方法が異なり、支払残 高によって支払う金額が変更になるなど、仕組みが複雑である。また、支払金額に手数料 が含まれる支払い方法の場合、支払残高によっては支払金額のうち手数料が占める割合が 高くなり、元金に充当される金額が少なくなるという仕組みが消費者に認識されていない ことが伺われた(事例5)。 (3)特典をうたい、カード会社がリボ払いの利用を勧めている リボ払いの利用を勧めるカード会社のキャンペーンに関連した事例が寄せられている (事例2、4)。 キャッシュバックやポイント付加、年会費無料等の特典でリボ払いを勧めているものも あるが、リボ払いは手数料がかかるので、結果的に手数料のほうが特典よりも高くつくこ ともあると思われる。 なお、インターネットで利用明細を確認する方法を選ぶとポイント等の特典が付く場合 もあるが、確認を怠りやすい(事例3)。また、インターネットでキャンペーンに登録した 2通常、商品等購入時に支払方法(一括払い、分割払い等)を指定するが、リボ専用カードや自動リボ設定 のカードは、購入時の支払方法の指定にかかわらず、すべてリボ払いになる(伝票上は原則指定した支払 方法が表示される)。 3 「リボ専用カード」と明記せず、「このカードはリボルビング払い」「リボルビングタイプ」と書かれて いるだけのものもあった。また、「ミニマムペイメント」などとリボルビングの別名称は大きく記載され、 リボ払いである旨は小さく表示されているものもあった。

つもりが、自分でも気づかないうちに自動リボ設定に変更していたというケース(事例2) もあり、ネットで申し込むと重要な記載を見落としたり、誤って操作をしても気づかない 場合がある。 (4)支払期間が長期化し、手数料がかさみ、利用を重ねると多重債務の一因に リボ払いの手数料に関する相談が寄せられている(事例2、3、5)。リボ払いは、自ら 支払金額の増額を希望しなければ月々の支払いは少額になり、その分、支払いが長期化4し、 手数料がかさんで支払い総額が増えることとなる。(参考支払例参照)。 また、月々の支払金額を抑える目的でリボ払いにしたとしても、複数枚のカードでリボ 払いを利用して結果的に支払い能力を上回り、多重債務に陥る一因となることもある(事 例6)。 4.消費者へのアドバイス (1) カードの新規申込や設定変更をする場合は、細かな表示までよく見ること リボ払いは、カードや設定により支払条件が異なる。カードの新規申込や自動リボ設定 に変更する場合は、規約・表示をよく確認し、不明な点は説明を求め、十分理解すること が重要である。 (2) 手持ちのお金がないからと気軽にリボ払いを利用しないこと。利用する場合は、リ ボ払いの仕組みをきちんと把握しておくこと リボ払いは、一月の支払金額は抑えられるが、安易に利用を重ねると、手数料がかかり、 後々支払いが困難になることがある。利用する場合は、利用するカードのリボ払いについ て、その仕組みや、手数料・支払期間などをきちんと把握した上で、計画的に利用するこ と。 (3) 支払う余裕のあるときには、支払金額の増額や一括で支払うことを検討すること 支払う余裕のあるときには月々の支払金額を増額したり、残額を一括で支払ったりして、 支払残高を減らすことが重要である。また、契約しているカードの種類によっては、支払 金額の増額等の申し出が次回の支払いに反映される期間5が決まっているため、その点も確 認しておくことが必要である。 4日本貸金業協会の自主規制基本規則では、リボ払いの返済は原則3 年以内(ただし、極度額が 30 万円を 超える場合には原則5 年以内)に終了するようにしなければならないとし、リボ払い特有の自主規制を設 けている。クレジットカードのキャッシングはこの自主規制の対象になるが、ショッピング利用にはこの ような自主規制はない。 5 次回の支払いに反映されるには「支払い月の~日までに申し出る」などの期日があるが、カードの種類 によっては、「毎月11 日~25 日まで」などと期間を定め、その間に申し出なければならないことがある。

(4) 所有するカードの支払方法・利用明細を確認すること 気づかずにリボ払いを利用していた、という相談が寄せられていることから、今一度、 所有しているカードの支払方法・利用明細を確認し、自分の利用目的にあったカードかど うか見直してみてほしい。 (5)最寄りの消費生活センターへ相談すること トラブルが生じた場合には、最寄りの消費生活センターへ相談する。 5.業界への要望 (1)リボ払いの仕組みや手数料について分かりやすく情報提供すること 消費者がリボ払いにかかわるカードの発行や設定変更を申込む際に、リボ払いの仕組み について分かりやすく情報提供すること。特に、長く支払い続けることにより手数料負担 が増えることについて消費者に分かりやすく情報提供すること。 (2)リボ専用カード等であることを分かりやすく情報提供し、消費者が自ら選択できる ようにすること 消費者がリボ専用カードや自動リボ設定のカードの発行・設定変更を申込む際に、リボ 専用カードや自動リボ設定であることを分かりやすく情報提供し、消費者がきちんと認識 した上で、自ら選択できるようにすること。 (3)支払残高や支払予定等を利用明細で明確に表示すること 利用明細において、支払残高がどれだけあるのか、当月の支払金額に手数料がどれだけ 含まれているのか、あと何回支払えば払い終えるのかが明確に分かるように表示すること。 (4)支払金額の増額等の手続きについて情報提供し、消費者の利用し易いものにするこ と 支払金額の増額や残額の一括支払いができること、また、その手続き方法、申し出先に ついて消費者に分かりやすく情報提供すること。また、増額等の申し出は期間を設けずに 受け付けるなど、消費者の利用し易いものとすること。 【要望先】 ・ (社)日本クレジット協会 ・ 日本クレジットカード協会 【情報提供先】 ・ 消費者庁消費者情報課地方協力室 ・ 経済産業省商務情報政策局商務流通グループ取引信用課

(参考)リボルビングとは? 商品代金等の支払方法の一つで、一定の期日までに購入した商品等を、あらかじめ定められた 方法で算定した額で、あらかじめ定められた時期ごとに支払っていく方法。各支払時期に支払う 額の算定方法には、 ・ 定額リボルビング方式(支払残高にかかわらず、一定額(1 万円など)を支払う方法) ・ 定率リボルビング方式(支払残高の一定率(10%など)を支払う方法) ・ 残高スライド定額リボルビング方式(支払残高の額によってランク分けし、ランクごとに一 定額の支払額を定めて(残高10 万円以下は 1 万円など)、対応するランクの額を支払う方法) があり、多くのカードは残高スライド定額リボルビング方式をとっている。 リボルビングには手数料がかかり、手数料は支払残高に応じて計算される。手数料の支払方法 には、毎月の支払額に手数料を別立てとする方式(ウィズアウト方式)と手数料を含める方法(ウ ィズイン方式)がある。 (支払例1)2009 年 10 月 1 日に 30 万円の商品をリボ払いで購入。手数料実質年率 15.0%、残高スライ ド定額リボルビング、ウィズアウト方式、毎月10 日の支払いの場合(1 回目の支払いは、16 日~翌月 10 日までで手数料を計算。その後は1ヶ月単位で手数料を計算)。 (支払例1の支払残高に対する月々の支払金額) 支払残高 月々の支払金額 100,000円以下 10,000円 100,001円~200,000円 20,000円 200,001円~300,000円 30,000円 (支払例1)30 万円利用(支払い終えるまで 18 ヶ月かかり、支払総額は 32 万 6,516 円(内、手数料は 2 万6,516 円)) 元金 手数料 1 2009年11月10日 33,205 30,000 3,205 270,000 2 2009年12月10日 33,328 30,000 3,328 240,000 3 2010年1月10日 33,057 30,000 3,057 210,000 4 2010年2月10日 32,675 30,000 2,675 180,000 5 2010年3月10日 22,071 20,000 2,071 160,000 6 2010年4月10日 22,038 20,000 2,038 140,000 7 2010年5月10日 21,726 20,000 1,726 120,000 8 2010年6月10日 21,528 20,000 1,528 100,000 9 2010年7月10日 11,232 10,000 1,232 90,000 10 2010年8月10日 11,146 10,000 1,146 80,000 11 2010年9月10日 11,019 10,000 1,019 70,000 12 2010年10月10日 10,863 10,000 863 60,000 13 2010年11月10日 10,764 10,000 764 50,000 14 2010年12月10日 10,616 10,000 616 40,000 15 2011年1月10日 10,509 10,000 509 30,000 16 2011年2月10日 10,382 10,000 382 20,000 17 2011年3月10日 10,230 10,000 230 10,000 18 2011年4月10日 10,127 10,000 127 0 支払後 残高(円) 支払日 回数 支払金額(円) 内訳

(支払例2)2009 年 10 月 1 日に 30 万円(例2-1)、10 万円(例2-2)の商品をリボ払いで購入。 手数料実質年率15.0%(1 回目の手数料は無料、その後は 1 ヶ月単位で手数料を計算)、残高スライド定額 リボルビング、ウィズイン方式、毎月27 日の支払いの場合。 (支払例2の支払残高に対する月々の支払金額) 支払残高 月々の支払金額 100,000円以下 3,000円 100,001円~200,000円 6,000円 200,001円~300,000円 9,000円 (例2-1)30 万円利用(支払い終えるまで 84 ヶ月かかり、支払総額は 42 万 3,915 円(内、手数料は 12 万3,915 円)) 元金 手数料 元金 手数料 1 2009年11月27日 9,000円 9,000円 0円 291,000円 43 2013年5月27日 3,000円 1,813円 1,187円 94,511円 2 2009年12月27日 9,000円 5,413円 3,587円 285,587円 44 2013年6月27日 3,000円 1,796円 1,204円 92,715円 3 2010年1月27日 9,000円 5,363円 3,637円 280,224円 45 2013年7月27日 3,000円 1,857円 1,143円 90,858円 4 2010年2月27日 9,000円 5,431円 3,569円 274,793円 46 2013年8月27日 3,000円 1,843円 1,157円 89,015円 5 2010年3月27日 9,000円 5,838円 3,162円 268,955円 47 2013年9月27日 3,000円 1,866円 1,134円 87,149円 6 2010年4月27日 9,000円 5,574円 3,426円 263,381円 48 2013年10月27日 3,000円 1,926円 1,074円 85,223円 7 2010年5月27日 9,000円 5,753円 3,247円 257,628円 49 2013年11月27日 3,000円 1,915円 1,085円 83,308円 8 2010年6月27日 9,000円 5,718円 3,282円 251,910円 50 2013年12月27日 3,000円 1,973円 1,027円 81,335円 9 2010年7月27日 9,000円 5,895円 3,105円 246,015円 51 2014年1月27日 3,000円 1,965円 1,035円 79,370円 10 2010年8月27日 9,000円 5,866円 3,134円 240,149円 52 2014年2月27日 3,000円 1,989円 1,011円 77,381円 11 2010年9月27日 9,000円 5,941円 3,059円 234,208円 53 2014年3月27日 3,000円 2,110円 890円 75,271円 12 2010年10月27日 9,000円 6,113円 2,887円 228,095円 54 2014年4月27日 3,000円 2,042円 958円 73,229円 13 2010年11月27日 9,000円 6,095円 2,905円 222,000円 55 2014年5月27日 3,000円 2,098円 902円 71,131円 14 2010年12月27日 9,000円 6,264円 2,736円 215,736円 56 2014年6月27日 3,000円 2,094円 906円 69,037円 15 2011年1月27日 9,000円 6,253円 2,747円 209,483円 57 2014年7月27日 3,000円 2,149円 851円 66,888円 16 2011年2月27日 9,000円 6,332円 2,668円 203,151円 58 2014年8月27日 3,000円 2,148円 852円 64,740円 17 2011年3月27日 9,000円 6,663円 2,337円 196,488円 59 2014年9月27日 3,000円 2,176円 824円 62,564円 18 2011年4月27日 6,000円 3,497円 2,503円 192,991円 60 2014年10月27日 3,000円 2,229円 771円 60,335円 19 2011年5月27日 6,000円 3,621円 2,379円 189,370円 61 2014年11月27日 3,000円 2,232円 768円 58,103円 20 2011年6月27日 6,000円 3,588円 2,412円 185,782円 62 2014年12月27日 3,000円 2,284円 716円 55,819円 21 2011年7月27日 6,000円 3,710円 2,290円 182,072円 63 2015年1月27日 3,000円 2,290円 710円 53,529円 22 2011年8月27日 6,000円 3,681円 2,319円 178,391円 64 2015年2月27日 3,000円 2,319円 681円 51,210円 23 2011年9月27日 6,000円 3,728円 2,272円 174,663円 65 2015年3月27日 3,000円 2,411円 589円 48,799円 24 2011年10月27日 6,000円 3,847円 2,153円 170,816円 66 2015年4月27日 3,000円 2,379円 621円 46,420円 25 2011年11月27日 6,000円 3,824円 2,176円 166,992円 67 2015年5月27日 3,000円 2,428円 572円 43,992円 26 2011年12月27日 6,000円 3,942円 2,058円 163,050円 68 2015年6月27日 3,000円 2,440円 560円 41,552円 27 2012年1月27日 6,000円 3,928円 2,072円 159,122円 69 2015年7月27日 3,000円 2,488円 512円 39,064円 28 2012年2月27日 6,000円 3,979円 2,021円 155,143円 70 2015年8月27日 3,000円 2,503円 497円 36,561円 29 2012年3月27日 6,000円 4,157円 1,843円 150,986円 71 2015年9月27日 3,000円 2,535円 465円 34,026円 30 2012年4月27日 6,000円 4,082円 1,918円 146,904円 72 2015年10月27日 3,000円 2,581円 419円 31,445円 31 2012年5月27日 6,000円 4,194円 1,806円 142,710円 73 2015年11月27日 3,000円 2,600円 400円 28,845円 32 2012年6月27日 6,000円 4,187円 1,813円 138,523円 74 2015年12月27日 3,000円 2,645円 355円 26,200円 33 2012年7月27日 6,000円 4,297円 1,703円 134,226円 75 2016年1月27日 3,000円 2,668円 332円 23,532円 34 2012年8月27日 6,000円 4,295円 1,705円 129,931円 76 2016年2月27日 3,000円 2,702円 298円 20,830円 35 2012年9月27日 6,000円 4,350円 1,650円 125,581円 77 2016年3月27日 3,000円 2,753円 247円 18,077円 36 2012年10月27日 6,000円 4,456円 1,544円 121,125円 78 2016年4月27日 3,000円 2,771円 229円 15,306円 37 2012年11月27日 6,000円 4,462円 1,538円 116,663円 79 2016年5月27日 3,000円 2,812円 188円 12,494円 38 2012年12月27日 6,000円 4,566円 1,434円 112,097円 80 2016年6月27日 3,000円 2,842円 158円 9,652円 39 2013年1月27日 6,000円 4,574円 1,426円 107,523円 81 2016年7月27日 3,000円 2,882円 118円 6,770円 40 2013年2月27日 6,000円 4,631円 1,369円 102,892円 82 2016年8月27日 3,000円 2,914円 86円 3,856円 41 2013年3月27日 6,000円 4,817円 1,183円 98,075円 83 2016年9月27日 3,000円 2,952円 48円 904円 42 2013年4月27日 3,000円 1,751円 1,249円 96,324円 84 2016年10月27日 915円 904円 11円 0円 支払後 残高(円) 回数 支払日 支払金額(円) 内訳 支払金額 (円) 内訳 支払後 残高(円) 回数 支払日 (例2-2)10 万円利用(支払い終えるまで 43 ヶ月かかり、支払総額 12 万 7,984 円(内、手数料は 2 万 7,984 円)) 元金 手数料 元金 手数料 1 2009年11月27日 3,000円 3,000円 0円 97,000円 23 2011年9月27日 3,000円 2,308円 692円 52,019円 2 2009年12月27日 3,000円 1,805円 1,195円 95,195円 24 2011年10月27日 3,000円 2,359円 641円 49,660円 3 2010年1月27日 3,000円 1,788円 1,212円 93,407円 25 2011年11月27日 3,000円 2,368円 632円 47,292円 4 2010年2月27日 3,000円 1,811円 1,189円 91,596円 26 2011年12月27日 3,000円 2,417円 583円 44,875円 5 2010年3月27日 3,000円 1,947円 1,053円 89,649円 27 2012年1月27日 3,000円 2,431円 569円 42,444円 6 2010年4月27日 3,000円 1,858円 1,142円 87,791円 28 2012年2月27日 3,000円 2,461円 539円 39,983円 7 2010年5月27日 3,000円 1,918円 1,082円 85,873円 29 2012年3月27日 3,000円 2,525円 475円 37,458円 8 2010年6月27日 3,000円 1,907円 1,093円 83,966円 30 2012年4月27日 3,000円 2,525円 475円 34,933円 9 2010年7月27日 3,000円 1,965円 1,035円 82,001円 31 2012年5月27日 3,000円 2,571円 429円 32,362円 10 2010年8月27日 3,000円 1,956円 1,044円 80,045円 32 2012年6月27日 3,000円 2,589円 411円 29,773円 11 2010年9月27日 3,000円 1,981円 1,019円 78,064円 33 2012年7月27日 3,000円 2,634円 366円 27,139円 12 2010年10月27日 3,000円 2,038円 962円 76,026円 34 2012年8月27日 3,000円 2,656円 344円 24,483円 13 2010年11月27日 3,000円 2,032円 968円 73,994円 35 2012年9月27日 3,000円 2,689円 311円 21,794円 14 2010年12月27日 3,000円 2,088円 912円 71,906円 36 2012年10月27日 3,000円 2,733円 267円 19,061円 15 2011年1月27日 3,000円 2,085円 915円 69,821円 37 2012年11月27日 3,000円 2,758円 242円 16,303円 16 2011年2月27日 3,000円 2,111円 889円 67,710円 38 2012年12月27日 3,000円 2,800円 200円 13,503円 17 2011年3月27日 3,000円 2,221円 779円 65,489円 39 2013年1月27日 3,000円 2,829円 171円 10,674円 18 2011年4月27日 3,000円 2,166円 834円 63,323円 40 2013年2月27日 3,000円 2,865円 135円 7,809円 19 2011年5月27日 3,000円 2,220円 780円 61,103円 41 2013年3月27日 3,000円 2,911円 89円 4,898円 20 2011年6月27日 3,000円 2,222円 778円 58,881円 42 2013年4月27日 3,000円 2,938円 62円 1,960円 21 2011年7月27日 3,000円 2,275円 725円 56,606円 43 2013年5月27日 1,984円 1,960円 24円 0円 22 2011年8月27日 3,000円 2,279円 721円 54,327円 支払後 残高(円) 回数 支払日 支払金額(円) 内訳 支払金額 (円) 内訳 支払後 残高(円) 回数 支払日 *上記支払い例は、細かな設定等は考慮しておらず、実際の支払い例と異なることがある。