Title

大店法緩和と沖縄における流通の課題

Author(s)

小林, 甫

Citation

沖縄短大論叢 = OKINAWA TANDAI RONSO, 7(1): 71-106

Issue Date

1992-12-20

URL

http://hdl.handle.net/20.500.12001/10635

大底法緩和と沖縄における流通の課題

小 林

甫

1.大庄法改正の帰結と問題点 2.最近の小売業の動向3

.

沖縄における小売業の動向 4.沖縄における小売商業考察のー視覚 5.むすびにかえて一今後の検討課題一1

.

大唐法改正の帰結と問題点 周知のように、 90年代に入って流通をめぐる状況は大きな転換期をむかえて いるといわれている。とりわけ、 1992年 1月に改正大庖法が施行され、大型店 の出庖は、今後加速化されて行くと予想されている。 1990年 5月30日に実施さ れた通産省規制緩和通達以降の出庖の現状は、そのことを如実に示している。 それを数字でみてみると、 1990年 6月から 1991年 3月までの 18ヶ月間で、 1種 で795件、 2種で1,080件、合計1,875件の新規出店表明がなされた(表 1参照)。 ただし、「今回の規制緩和以降の出庖表明は、アドバルーンを上げるものが多 いといわれており、たとえば1990年10月 6日の日経流通新聞によれば、平成 2 年 5月30日時点での出庖表明件数である 1種910件、 2種649件、合計1,559件の うち、同年 9月末までに出居者が計画を取り下げた件数は、 1種97件、 2種目 件、合計178件もあり、その比率は 1種10.7%、2種12.5%、合計11.4%となる」 といわれていることからも、先の数字の通り必ずしも出庖されることにはなら ず、額面通りにはならないと思われる。しかし、この出庖ラッシュによって、 「それにしてもこの間の出庖表明の 9割方が数年後に現に出庖してくると、過去 10年間の出店ベースの平均の 3倍以上の大きさということになるなるから、大 変に深刻な影響が全国の津々浦々の商店街に引き起こされることは目にみえて 噌 -A n t表l 緩和通達以後の大規模小売底舗の出底表明と出底調整の状況(全国) (平成3年11月30日現在) 月 種 別 新 規 出1吉 表 明 出 底 表 明 日 か ら法 3条 届 出 前 法届 出 回 以 降3条 等 合 計 平 成2年 1種 62 791 533 1324 6 2種 89 583 432 1015 計 151 1374 965 2339 1種 102 812 574 1386 7 2積 123 645 435 1080 音十 225 1457 1009 2466 1種 57 817 592 1408 8 2種 79 681 410 1091 吾十 136 1498 1002 2500 1種 61 792 631 1423 9 2種 49 652 436 1088 音十 110 l444 1067 2511 1種 45 714 690 1404 10 2種 62 638 456 1094 音十 107 1352 1146 2498 1種 46 633 768 1401 11 2種 68 560 506 1066 計 114 1193 1274 2467 1種 43 541 878 1419 12 2種 49 486 570 1056 晋十 92 1027 1448 2475 平 成3年 1種 37 483 950 1433 1 2積 63 433 638 1071 昔十 100 916 1588 2504 1種 46 419 1027 1446 2 2種 50 403 686 1089 計 96 822 l713 2535 1種 31 358 1097 1455 3 2種 48 358 722 1080 吾十 79 716 1819 2535 1種 42 330 1124 1454 4 2種 59 360 741 1101 音十 101 690 1865 2555 1種 45 325 1157 1482 5 2種 66 358 747 1105 計 111 683 1904 2587 ィ、 音十 1種 617 (平成2年 6月 2種 805 ~3 年 5 月) 吾十 1422 1種 38 319 1181 1500 6 2種 61 369 748 1117 昔十 99 688 1929 2617 1穏 35 294 1182 1476 7 2種 71 366 746 1112 吾十 106 660 1928 2588 1種 36 282 1201 1483 8 2種 39 346 764 1110 吾十 75 628 1965 2593 9“ 弓 t

1種 36 268 1221 1489 9 2種 51 335 764 1099 音十 87 603 1985 2588 1種 24 241 1226 1467 10 2種 35 275 770 1045 雷十 59 516 1996 2512 1種 9 202 1222 1424 11 2種 18 190 791 981 昔十 27 392 2013 2405 {平合成2年計6月 12種種 1080 795 - 3年11月) 昔十 1875 参 考 1種 847 463 1310 元 年 2種 486 283 769 6月 昔十 1333 746 2079 ( 資 料 ) 通 商 産 業 省 「 新 大 庖 法 の 下 で の 出 底 調 強 制 度 の 概 要 に つ い てJ51頁。 { 出 典 ) 本 間 重 紀 「 大l吉 法 緩 和 と 地 域 へ の 影 響 」 、 『 流 通 動 向 』 芽 ば え 社1992年8月 号p.16 いるJ(l)という結果を流通産業にもたらすことは明かである。 ところで、今回の大庖法改正は、そのような大型庖の出店ラッシュと商庖街 への深刻な影響という帰結を流通にもたらすことが予想されるのであるが、何 故ならそれは改正自体が以下のような点を含み、大型屈の出庖調整の迅速化を 図ることを目的としたものだからである。 まず第ーに、従来は商調協と大庖審の二審制であったのを、商調協を廃止し て大庖審へ調整処理を一元化したことである。 そして、第二に、調整期間を全体として

1

年としたことである。具体的には、 3条届出から5条届出までが最長で4ヶ月、手続きとし:てはその聞に地元説明 を行うのであるが、この地元説明はあくまでも説明であり合意を目的としたも のではないため、長期化しでも出庖者側に問題がなければ広報等による出庖計 画の掲載日を持って地元説明は終了したものとする。5

条届出から大庖審によ る意見聴取と商工会議所等への意見集約依頼までが最長で1

ヶ月半、そして商 工会議所または商工会による意見集約が最長4

ヶ月、さらに大庖審による審議 が2

ヶ月半で合計1

2

ヶ月で通産大臣の勧告となる。 さらに、第三に、地方自治体の独自規制についての抑制である。r

9

0

年代の流 通ビジョン』では地方自治体の独自規制を違法性がきわめて濃いとみなし、さ らに、その行きすぎの適正化を1

9

9

0

年の緩和通達でおこなってきたのであるが、円 。

守

,

今回の改正ではそれを条文の中に入れたことである。つまり大庖法に、出底調 整について「必要な施策を講ずる場合においては、この法律の趣旨を尊重する

J

(第四条第5

項)という1

項を加えたことである。地方自治体は出庖凍結宣言 や条例、指導要綱等といったものによって、独自に大庖法の横出し規制(中規 模唐舗の出庖規制)、上乗せ規制(同意書・協定書の取付げ指導等)を行ってき たが、これによって地方自治体の独自規制に対して法的限界を与えようという ものである またさらに、今回の改正では、種別境界面積の引き上げが付け加わることに なった。すなわち、第一種大規模小売庖舗(通産大臣が調整)と第二種大規模 小売庖舗(都道府県知事が調整)との境界面積を現行の1

.

5

0

0

m'(政令指定都市 等は3

.

0

0

0

m

2) から二倍に引き上げるという点が付け加わった。 以上によって、大型庖の出庖を容易にすることは明かであるが、もう一方の 問題点として指摘されるのは、その出底が容易になったこと自体が、同時に大 型庖の出庄の際のより大規模化を現象させているということである。すなわち、 今回の出庖規制緩和による一層の競争の促進と、いわゆるパプル経済と言われ た好況が破綻して経済不況に移行したことがほとんど平行的に同時に関連し合っ て推移してきたことが、そのような事態を現象させているといえる。2

.

最近の小売業の動向 そこで、パプル経済が崩壊し経済不況に移行したもとでの最近の小売業の動 向を検討してみよう。 経済不況に入った9

1

年から民間最終消費支出も、9

1

年第1

期2

.

3

5

%

、同2

期2.56%

と、8

5

年円高不況以降最も低い8

6

年第3

期の3.42%

を下回り、9

2

年に入っ ても依然として景気低迷を続けている。このような経済不況は小売業にも影響 を与えており、平成4年度『経済白書』によれば、供給側統計からみた消費と して、1

9

1

年の全国百貨庖販売額(通産省調べ、庖舗調整済)は前年比3.8%

の 増加となり、9

0

年の7.8%

増に比べて低下した。9

1

年第3

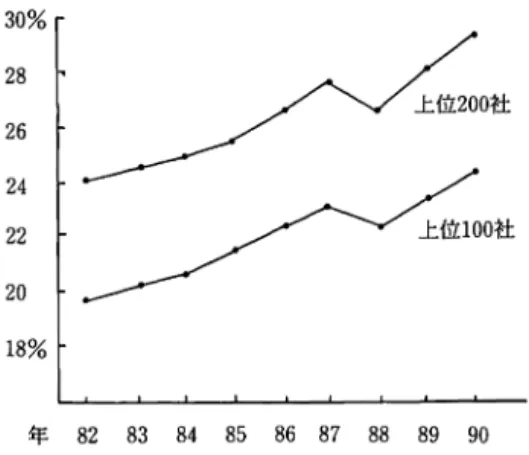

四半期からは伸びが顕 著に弱まっている。年全体としては、家具等の耐久消費財がほとんど伸びてい ない他、資産価格下落の影響等を背景に、美術工芸品、貴金属や高級雑貨等の-74-新規出典の重点地域 地方中核都市 の近郊 地方中核都市 の中心部 図2 大都市の 中心部 -E ( 日本チェーンストア協会、日本百貨庖協会調べ。いずれも全国) J ) 働 率 百 り シ ﹄ 剥 門 ア き 比 ト 動 月 スの同 ン 高 年 一上澗 エ 富 市 山 チ の 図1

。

I i I M a-J

底 貨 百 (%) 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 4月5 6 7 8 9 10 1112 1 2 3 4 1991年 92年 大都市の近郊 {出典)日本流通新聞編 r91年版流通経済の手引Jp.41 {出典)朝日新聞、 1992年5月26日(朝刊) 高額商品を含むその他の商品は前年に比べ大きく減少した。さらに、紳士服を 中心に衣料品の伸びは、9

1

年末から鈍化している。チェーンストア売上高(日 本チェーンストア協会調べ、庖舗調整後)は、9

0

年度4.9%

増の後、9

1

年度4.3%

の増化となり百貨庖販売額ほどの伸びの鈍化はみられな9かた。これは、チェー ンストアにおいては百貨庖と異なり、食料品の比重が高い一方、耐久消費財や 高額商品の取扱いは多くないためとみられるJ(2)というように、9

1

年に入ってか らの百貨庖とチェーンストアの供給の伸び悩みを指摘している。9

2

年に入ると、この事態はさらに深刻なものとなている。日本百貨庖協会が9

2

年5

月に発表した4

月の全国百貨庖売上高概況(

1

0

4

社、2

6

8

庖)によると、 売上高総額は7

,4

9

8

億8

6

2

万円で、前年同月比2.0%

減となった。前年同期と比べ た減少幅でいえば、消費税導入に伴う一時的な増減をのぞくと1

9

6

5

年1

月以来 の最大の落込みだった3

月の4.1%

減よりは縮小したものの、売行きはなお依然 として低迷を続けている。他方、チェーンストアも、日本チェーンストア協会75

-が92年 5月に発表した 92年 4月の全国の販売統計によると、売上高は 1兆2,462 億1,816万円で、前年同月比わずか1.0%増にとどまった。こちらも消費税導入 に伴う一時的な増減を除くと、89年11月の0.2%増以来という低い伸び率が続い ている(図l参照)0 (3) このようなパフやル経済の崩壊が流通に与えている深刻な影響下で、スーパー や百貨店は、郊外に大規模庖を新設し、採算性の悪い都市中心部の既存中小庖 は閉鎖していくという「郊外シフト

J

の姿勢を強めている。日経流通新聞編W

9

1

年版流通経済の手引』によれば、既に1990年の段階で、百貨庖15社、スーパー 25社への「どういう地区への新規出店を重点的に考えるかJ

(複数回答可)とい う調査に対する回答はスーパー、百貨店合計で「大都市の近郊」が62.5%、「地方 中核都市の近郊」が57.5%と大きな比重を占めていた。それに対して、「大都市 の中心部J

は百貨店では半数を超えたものの全体では20.0%であり、また「地方 中核都市の中心部J

も22.5%という結果となっている。反対に、「どのような庖 舗をスクラップの対象として考えるかjという質問に対する回答はスーパーの聞 では次のようになっている。「商店街内の小型庖舗J

が52.0%、「駅前の小型店舗」 が44.0%に達した。このようにスーパーにあっては、都市中心部では新規出店 ではなく既存庄の閉鎖という考え方が強まってきているのである(図2参照)。川 このような、より大規模化した新規出庖とリニューアルを目指した動きは91 年に入ってより強まった。その事情を日経流通新聞編W

9

2

年版流通経済の手引』 では次のように説明している。「出店競争は1古舗の数を競い合う側面に加え、庖 舗の規模の大きさを競う傾向が一段と強くなった。多様な商品、サービスをそ ろえて広域から客を集めることが必要になっているためだ。大庖法による出店 規制の緩和が、庖舗規模拡大の競争に拍車をかけることはまちがいない。」∞ 実際、百貨店の動きをみると、 91年以降の大規模化はすさまじいものがある。 松坂屋名古屋庖が南館を開設して売り場面積約69,800m'になり、ー庖舗の総売 り場面積で横浜そごうを抜き日本一の座についたが、それも92年に増床して80,000 d に広がった東武百貨庖池袋本庖に抜かれた。このような動きに対して、それ まで日本一だった横浜そごうも庖舗の大規模増床に踏切り、売り場面積を68,000 m'から 100,000m'に広げ92年中にもオープンする。そして、増床後はファッショ p o ヴ t表2 大手スーパー 6社の92年度の出唐計画 (カッコ内は前年度実績、面積の単位は平方伝) 直営売り 出庖場所 社 名 出庖数 場 面 積 (都道府県) ダ イ エ ー 3( 6) 50,600 兵庫2ヵ所、北海道 イトーヨーカ堂 3 ( 3 ) 32,360 宮城、東京、神奈川 西 友 4( 2 ) 18,905 愛知、福井、東京 ジ ャ ス コ 9 ( 2 ) 89,891 青森、埼玉、大阪ほか ニ チ イ 2(3) 20,557 千葉、兵庫 ユ ニ ー 2( 2 ) 19,110 東京、富山 計 23(18) 231,423 (出典)朝日新聞、 1992年3月 7日(朝刊) ン商品などの品揃えを強化し、その一方で、美術館やスポーツ施設などのサー ビス機能も充実させ、「アメニティー」を追求した屈にするという計画を立てて いる。横浜そごうのこの戦略は、伊勢丹が横浜地区に同じく 100,000m'の大型庖 舗の出店を計画していることをにらんだものであり、これに連動して横浜高島 屋も増床に動く見通しであるといわれている。倒この横浜での巨艦庖戦争は百貨 庖業界の生き残りをかけた大型唐出唐ラッシュ加速の契機になるだろうといわ れている。 一方、スーパーの側でも 1991年に入って、「ダイエーが91年 4月に延べ床面積 が約120, OOOm'の巨大なショッピングセンター (SC)の『ショッパーズプラザ 横須賀』を開業した。スーパー業界では大規模な駐車場を備えて広い地域から マイカー客を集める郊外型

s

c

の建設が活発になっており、こうした流れが庖 舗の大型化を促進しているj<7>というのが最近の状況である。 大手スーパー 6社の 1992年度 (1992年 3月""1993年 2月)新規出庖計画を見 てみると、1

庖舗当りの平均売り場面積は前年度に比べ26%も増えている。こ れは、大庖法改正による競争激化に備え、各社とも庖舗の大型化に力を入れて いるからに他ならない。具体的にみると、 92年度の新規出店は前年度よりも数 の上では 5庖舗多い23庖舗に留まったが、 1庖舗当りの平均売り場面積は10,061 d と前年度を2,000m'上回っている。そして、特に、直営売り場面積が10,000m' 77-図3 上位企業の占有率推移 30% 28 24 上位100社 26 22 20 18% 年~ ~ M ~ ~ ~ ~ ~ 00 (出典)

r

商業集積法、商業構造問題とまちづくり 研究シンポジウム』悦生協総合研究所 p.l84 を超える大型庖が2

3

庖舗中、1

2

庖舗と過半数を占めているのが特徴である。そ の中でも特に注目を引くものとしてあげられるのは、ダイエーが神戸ハーパー ランド地区(神戸市)に予定している新規庖(売り場面積約2

9

,4

0

0

m

'

)

を筆頭 に、ユニーの「生活倉庫UNY

イースト2

1J(東京都江東区)、ニチイの「ユーカ リが丘サティJ

(千葉県佐倉市)、イトーヨーカ堂の「仙台泉庖J

(仙台市)であ り、いずれも売り場面積1

4

,O

O

O

m

'

を超える大型庖である(表2

参照)0 (8) 以上のような、改正大庖法にる規制緩和で加速化されたパプル経済崩壊下で のより大規模化した大型庄の出庄ラッシュは、中小零細の小売業に深刻な影響 を与えることになる。 既に、8

0

年代に入って小売商店数は減少するという特徴を示しだして、8

2

年 の1

7

2

万庖から8

8

年の1

6

2

万庖へと、その聞におよそ1

0

万居減少した。この小売 商店数の減少は、従業員規模で4

人以下の零細・小規模小売屈に集中し、従業 員1

.

.

.

.

.

.

_

_

4

人の庖舗は1

4

5

万庖から1

3

0

万庖へとこの間に1

5

万庖減少した。兼子厚 之氏の計算によれば、他方でこの問、小売高上位1

0

0

社、2

0

0

社の売上合計の小。 。

弓 t売業全体に占める割合が

8

0

年代を通じて傾向的上昇を示し、9

0

年度決算からの 日本の小売業の小売高に占める上位1

0

0

社の占有率は23.7%

、また上位2

0

0

社で は28.9%

と約3

割の占有率を占めていると推定されている。なお、上位5

0

社を とると、1

9

.

3

%

と約2

割の占有率を占め、上位2

0

0

社の中においても高位集中度 が高いことを示している(図3

参照)。 ωこのように、8

0

年代におて日本の流通 業界における上位集中と寡占化が急速に進行し、「底辺層の減少と最上層の拡 大J

(lO)という小売業の構造変化が生じたのである。 ところで、中村秀一郎氏は、日本の場合1

9

6

0

年代以降チェーンストアが発展 したにもかかわらず、それからかなり遅れて、小売商業の構造変化が8

0

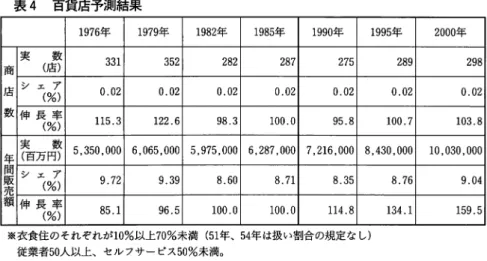

年代に なって生じたことについて、そのタイムラグの発生した理由を次のように指摘 している。すなわち、まず第ーに、経済成長率の総体的に高い伸び率、第二に、 問屋制の普及、第三に、メーカ一系列化の浸透、第四に、小売業への酒類販売 業免許制などの参入規制。以上の諸要因が存在していたために、それらを背景 として、小売商業が存立しやすい環境が形成されていたことによって、そのタ イムラグが発生したのであるとしている。ところが、これに対して、今後は大 型庖を規制していた大店法をはじめとして、小売商業部門における参入規制が 緩和に向かわざるを得ないこと、また、零細小売屈の商庖主の後継者難、人手 表3 小売業全体予測結果 1976年 1979年 1982年 1985年 1990年 1995年 2000年 実 数 1,514.434 1,564,712 1,598,767 1,506,488 1,435,888 1,299,968 1,206,940 商 (庖) 庖 シ ェ ア(%) 100.0 100.0 100.0 100.0 100.0 100.0 100.0 数 伸 長 率 100.5 103.9 106.1 100.0 95.3 86.3 80.1 (%) 実 数 55,038,000 64,585,000 69,484,000 72,150,000 86,376,000 96,283,000 110,949,000 (庖) シ ェ ア 100.0 100.0 100.0 100.0 100.0 100.0 100.0 (%) 伸 長 率 76.3 89.5 133.4 153.8 (%) 96.3 100.0 119.7 ※自動車小売業、燃料小売業を除く。 員長販売額は上記業種のほか、百貨庖・総合スーパーの食堂、喫茶の売上も除いた。 (出典)通商産業省商政課編 r90年代の流通ピジョン』、側通商産業調査会、 1989年8月 1目、 p.320 円 百円 , .

表4 百貨腐予測結果 1976年 1979年 1982年 1985年 1990年 1995年 実 数 331 352 282 287 275 289 商 (庖) 庖 シ ェ ア(%) 0.02 0.02 0.02 0.02 0.02 0.02 数 伸 長 率 115.3 122.6 98.3 100.0 95.8 100.7 (%) 実 数 5,350,000 6,065,000 5,975,000 6,287,000 7,216,000 8,430,000 (百万円) シ ェ ア 9.72 9.39 8.60 8.71 8.35 (%) 伸 長 率 85.1 96.5 100.0 100.0 114.8 (%) 業衣食住のそれぞれが10%以上70%未満 (51年、 54年は扱い割合の規定なし) 従業者50人以上、セルフサービス50%未満。 8.76 134.1 2000年 298 0.021 103.8 10,030,000 9.04 159.51 (出典)通商産業省商政課編 mO年代の流通ビジョン』、側通商産業調査会、 1989年8月 1日、 p.321 表5 大型スーパー予測結果 1976年 1979年 1982年 1985年 1990年 1995年 実 数 1,216 1,634 1,472 1,540 1,844 2,237 商 (庖) 庖 シ ェ ア(%) 0.08 O.lO 0.09 O.lO 0.13 0.17 数 伸 長 率 79.0 106.1 95.6 100.0 119.7 145.3 (%) 実 数 3,869,000 5,150,000 5,495,000 5,748,000 8,300,000 11,480,000 {百万円) シ ェ ア 7.03 7.97 7.91 7.97 9.61 (%) 伸 長 率 67.3 89.6 95.6 100.0 144.4 (%) ※衣食住のそれぞれが10%以上70%未満 (51年54年は扱い割合の規定なし) 従業者50人以上、売場面積の50%以上でセルフサービス。 11.92 199.7 2000年 2,583 0.21 167.7 15,309,000 13.80 266.3 (出典)通商産業省商政課編 W90年代の流通ビジョン』、側通商産業謁査会、 1989年8月 1目、 p.322 不足の深刻化、 80年代末からの地価高騰が中小小売業の営業の継続と新規開業 を阻む要因となっていることによって、小売構造の変化は

9

0

年代にさらに加速 化する可能性があるとしている。 (11) -80一この小売業の構造変化の将来予測については、 90年代を通して西暦2000年に 向けての予測結果を r90年代の流通ビジョン』が算出している。それによると、 「まず、小売業全体の動向をみると、 1982年をピークに減少時代に入る。 1990年 には150万屈をわり込み、その後も減少は進行し、 2000年には120万庖程度にな るとの結果が得られた

J

(l2)ということである(表3参照)0r90年代の流通ビジョ ン』では、また、この同じ時期に、年問販売額の伸長率を、百貨庖は約60%増、 大型スーパーは166%増と拡大させるという予測結果をだしている(表4、表5 参照)。 この r90年代の流通ビジョン』で指摘されている、 1990年には商庖数が150万 庖をわり込むとされていた点であるが、周知のように、 1991年の商業統計(速 報)が発表されている (1992年4月発表)ので、それを見ると、小売商唐数は 約159万庖となり、 1988年実施の前回調査に比べて約3

万庖弱、1.8%の減少と なっている(表6参照)0 r90年代の流通ビジョンJ

の150万庖をわり込むという 表6 卸売業の商后数、従業員数、販売額(全国/沖縄) (J吉、千人、十億) 商 庖 数 │ 従 業 員 数 │ 年 間 販 売 額 85年 :88年 : 91年 1 85年 :88年 :91年 1 85年 :88年 : 91年 全 国1 413,016: 436,421: 475,9671 3,99唱: 4,332: 4,7731 428,291: 446,484: 572,982 靖遍*

r

二王子必:

5.7元!一一面 .1~話r二五E元尚昆百五瓦r.--7:5ヲ~f--工五元 i一五.3苑| 沖 縄1 3,165: 3,510: 3,8151 25: 27: 311 1,173: 1,261: 1,6四│ 増減率1 2.9%: 10.9%: 8.7%1 8.7%: 8.0%: 14.8%1 7.8%: 7.5%: 29.1%1 出典:85、88年は経済企画庁調査局編『地域経済要覧 19921p.62~p.63 91年は『日経疏通新聞J1992.4.14 f91年商業統計(速報)J 小売業の商届数、従業員数、販売額(全国/沖縄) (底、千人、十億) 商 庖 数 │ 従 業 員 数 │ 年 間 販 売 額 85年 :88年 : 91年 1 85年 :88年 :91年 1 85年 : 88年 :91年全 国111,628,644i, 619 , 7臼 Ll, ml , 1861639j6351i6.93渇 l_~_~~!!}_~j__~~~!_~~~j__~~~_,_~~~_I

増減率1 -5.4%: -0.5%: -1.8%1 -0.6%: 8.2%: : 1.2%1 8.2%: 12.9%: 22.5%1 #一律ー 21 , 8立 L__?~_,_~~~_l____~~!~_~~I________~~j_____ーー旦:一一__!_lJ_____!_~~i_______~~~j一一一月~~_I 槽減率1 -7.8% 1 0.6%1 -2.2%1 1: .6%1 7.8%1 2.9%1 19.6%1 4.4%1 22.5% 出典:85、88年は経済企画庁調査局編『地域経済要覧 1992Jp.64~p.65 91年は『日経流通新聞J1992.4.14 f91年商業統計(速報)J

-81-図4 従業者規模別高唐数の推移 n υ R U 5 万 庖 2 75 0 1976年 79 82 85 88 91 (出典)日経流通新聞、 1992年 4月16日 予測結果の中には、自動車小売業、燃料小売業が含まれていなかったのあるが、 その点を考慮すると、今回の商業統計(速報)では、自動車・自転車小売業の 庖数は

9

3

,2

3

0

庖(前回比増減率4.3%

増)となっており、それだけを計算に入れ てみても、この予測結果は、これまでのところでは当たっていたといえる。 なお、さらに言えば、この将来予測を裏付けるように、大唐法の規制緩和の 下で大型庖の開庖数が増え、競争激化の影響を受けた零細小売店が閉居すると いう関連が統計の上からも鮮明に浮かび上がり、小売商業構造の変化を加速化 させていることである。それを、今回発表された9

1

年度商業統計(速報)で検 討してみよう。 まず、小売業商庖数を従業者規模別に見ると、零細庖ほど減り方がはが激し く、特に従業者1""'2人といったきわめて生業的色合いの強い商店の減少が著-82-しい。従業者1'"'"'2人の商庖は、 1982年は約103万6千庖を数えたが、その後一 貫して減り続け、 1991年には約84万7千底(前回比増減率3.1%)となり、この 間約18万9千庖という大幅な減少を示している(図4参照)。これに対して、最 も増えたのは従業者100人以上の大型店で、増加率は10.3%にのぽる。88年調査 の時は、85年調査比5.7%増であったから、88年から91年の聞の大型庖の増え方 は、85年から88年までの1.8倍にもなっている。これは出庖規制が緩和され大型 庖が増加していることを示すものであり、それを裏付けるように、小売業の売 り場面積は88年調査に比べて7.7%増加している。 次に、業種別に見ると、飲食料品小売業の商庖数の減少は激しく、 91年には 62万2,750屈と前回調査に比べて約3万 1千屈減少 (4.7%減)した。なかでも、 食肉 (12.7%減)、鮮魚 (6.8%減)、野菜・果実小売業 (6.8%減)など従来か らある小商庖の減少が著しい。このことがもっ意味は、従来わが国小売構造の 図 5 業種別商底数の構成比の推移 。 % 20 40 60 80 100 1978年 79 82 85 (出典)日経流通新聞、 1992年 4月16日

-83-特徴のーっとして多頻度小口購入という消費者の購買行動に対応した飲食料品 小売業の庖舗密度の高さがあげられてきたが、これらの最寄品の消費者の購入 先が、大型店やコンビニエンスストア (CVS) のように衣食住全てにわたる商 品を販売する庖にますますシフトしていることを示しているということである。 また、大型庖や

c

v

s

が衣食住全てにわたる商品を販売していることから、この ようなシフトは飲食料品分野だけに限らない。他に減少の著しいものとして、 履物小売業 (20.5%減)、パン(非製造)小売業 (19.6%減)、写真機・写真材 料小売業(15.1%減)、菓子(非製造)小売業(15.1%減)、卵鳥肉小売業(14.6% 減)、男子服(製造)小売業 (14.3%減)等があげられる。その多くはスーパー マーケットやディスカウントストアといった近年成長の著しい小売業に需要を 奪われた結果として商庖数を減少させていると考えられうる。 また、業態別に見ると、c

v

s

が急成長をしており88年調査よりも約8,400庖、 率にして24.4%も増加し、特にそのなかでも、終日営業や深夜営業をしている 「特定タイプ庖J

は前回比28.5%とさらに高い伸びを示している。消費者のライ フスタイルの変化やニーズの多様化に対応、して、c

v

s

での販売額は4

l.7%

増、 深夜営業をしている「特定タイプ庖」は48.8%と庖舗数以上に急増している。百 貨店や大型スーパーを含む各種商品小売業も88年調査より8.3%増加した。間 以上見てきたように、この数年の聞に日本の小売構造は、かつて見られなかっ たような急速な変化を遂げつつあることが分かる。3

.

沖縄における小売業の動向 91年商業統計(速報)からもうかがえるように、大庖法の規制緩和下で、従 業者 1~2 人の零細屈の減少と、従業者 100人以上の大型庖の増加という、これ らの双方での変化が著しいことが明らかになったが、同調査の結果から、沖縄 においても小売業の商庖数は同様に減少ししていることが明らかになった。 91年商業統計(速報)によれば、沖縄における小売業の商店数は、 3年前の 前回調査に比べ491庖減少している。率にして対前回調査比2.2%の減少である。 前回の88年調査時においては、全国の小売商屈が数を減少させたにもかかわら ず、沖縄の小売商店数は、その時、 85年調査の時に比べて0.6%増加していた。 -84にもかかわらず、今回の調査においては、対前回比2.2%減少し、全国のl.8% 減少よりもより大きな減少率を示している。全国的な小売商庖数の減少という 傾向は、沖縄においても、やはり貫徹していることが今回の商業統計調査で明 白になったといえる(表6参照)。 ところで、沖縄における小売商業の現状をどう理解するかという点について であるが、まず、小売商庖数のうちで、特に目だつのは飲食料品庖の減少であ り、 645庖 (6.6%減)減少している。沖縄における飲食料品店が商店数全体に しめる割合は、構成比で見ると42.5%となっている。全国レベルで見ると、飲 食料品屈の商店数全体にしめる割合は、 91年には39.1%であったから、それと 比較するなら、沖縄の小売業にしめる飲食料品庄の比率は「大きなウェートを 占めている

J

といえる。(14)ちなみに、全国的にみて、飲食料品屈が小売業商庖数 全体のなかで42%台を占めていたのは82年商業統計調査の時点であった(図5 参照)。 また、従業者規模別で見ても、小売業では従業員30'""'-'99人の増加率が高いと はいえ、「依然として小規模屈が多く、 9人以下は・・・小売業では94.3%を占 めている。J

(l5)確かに、前回の88年の商業統計調査の時は、 9人以下の小売商庖 の比率は94.5%であったから減少の比率は0.2%減と小幅にとどまったというこ とになる。さらに、 1商居当りの従業者数を見ると小売業は88年調査時の3.1人 から91年調査では3.3人に増え規模が拡大しているというものの、規模増大化も3

年間で0.2人増と緩やかである。全国でみると1

商庖当りの従業者数は約4.4 人であり、全国レベルから見れば、この点で、沖縄では小売商庖規模も小さい といえる。また、大型小売庖が小売店全体にしめる割合を見ても、全国では、 大型小売店が小売業年間販売額の年間販売額対前年比増加率は89年、 90年と 8 %台をキープしているのに、沖縄県は89年は6.4%、90年は4.7%と全国に比 べて大型小売庄の対前年比増加率は高くない。そればかりか、 90年は対前年比 増加率の伸びが減少している(表7)。 確かに、以上の91年商業統計調査の数字から見れば、沖縄の小売商業は、1992 年4

月13日付の琉球新報が指摘するように、小規模零細'性を特徴とし、寡占化 もまだ本土ほどの進展をみせていないといえる。しかし、飲食料品店の減少が-85-表7 大型小売后の年間販売額 (百万円) 商 底 数 年 間 販 売 額 89年 90年 89年 90年 全 国 2,341 : 2,358 19,376,278: 20,941,933 対前年増減率 -0.2% : 0.7% 8.3% : 8.1% 沖 縄 13 13 65,974: 69,098 対前年増減率 0.0% : 0.0% 6.9% : 4.7% 出典:経済企画庁調査局編『地域経済要覧 1992.]、p.66より作成 著しいことは、消費者の購買行動がスーパーや

CVS

にシフトしていることを示 している。また、沖縄における従業員1-

-

-

-2

人の零細小売店の減少は著しいも のがある(表8

参照)。従って、以上を勘案すれば、「スーパーなど大型店小売 店舗の進出で、マチヤグワー(小さな雑貨店)が成り立たなくなってきたJ

(16) と見る県企画開発部の指摘は、その点で、正鵠を射ているのである。この零細 小売庖の減少について、伊波美智子氏は、 fl982年から 1988年までの 6年聞に本 県では1

,7

1

5

庖の小売商庄が姿を消した。これは小売業商居数の9

割をしめる1

----2人規模の商底、いわゆるマチャー小の減少によるものである。この1----2 人規模の商店数はピーク時の1979年調査に比べると、 3,144庖減少している。こ の3,000庖余という数字は、実に那覇市の全小売商店数の約半分に相当し、また 沖縄市と浦添市(または宜野湾市、名護市)の全小売商庖数の合計にほぽ匹敵 するJ

(17)と指摘されている。このような減少傾向は91年度調査でも止まってい ないのであり、沖縄県における小売業の構造変化は急速に進展していくと考え られるのである。この点では、今回の調査で、従業員 30----99人規模の小売商屈 の増加率が高いということや、 1商居当りの従業者数を見ると 3.3人に増え規模 が拡大しているということからも、もう一方で、小売業の構造変化が進展しつ つあることを裏付けている。 さらに、小売構造の変化が沖縄県で急速に進展していくと考えられる点とし ては、本県での大庖法改正緩和の動向に伴う大型屈の出店状況があげられる。 特に本県は、トイザらスが2件も出庖する県として、全国的にも、現在最も注 -86-表 8 沖縄における従業者規模別商庖数及び構成比の推移(小売業) 1972年 1974年 1976年 1979年 1982年 計 20,397 21,075 22,595 23,159 23,698 1~2 人 17,171 17,836 18,562 18,883 18,555 3~4 1,989 2,049 2.464 2,538 2,902 5~9 800 763 987 1,075 1,282 実 数 1O~19 263 262 399 423 653 20~29 81 101 107 135 172 30~49 53 39 45 70 90 50~99 31 16 20 29 37 100以上 9 9 11 6 7 計 100.0 100.0 100.0 100.0 100.0 1~2 人 84.2 84.6 82.2 81.5 78.3 3~4 9.8 9.7 10.9 11.0 12.2 5~9 3.9 3.6 4.4 4.6 5.4 構成比 10~19 1.3 1.2 1.8 1.8 2.8 (%) 20~29 0.4 0.5 0.5 0.6 0.7 30~49 0.3 0.2 0.2 0.3 0.4 50~99 0.2 0.1 0.1 0.1 0.2 100以上 0.0 0.0 0.0 0.0 0.0 資料:

r

沖縄県の商業(昭和63年版)

J

沖縄県企画開発部 (出典)沖縄県『あすの流通を拓く』、 1991年 3月 p.60 1985年 21,843 16,247 2,979 1,537 740 192 96 41 11 100.0 74.4 13.6 7.0 3.4 0.9 0.4 0.2 0.1 1988年 21,983 15,739 3,304 1,728 836 211 108 39 18 100.0 71.6 15.0 7.9 3.8 1.0 0.5 0.2 0.1 目される県のーっとなっているのである。その点で、この本県へのトイザらス 進出については、 1991年 4月17日付琉球新報で、新城俊雄氏は、「米資本の出庄 は、日本の商慣行を崩そうという狙いがあり、沖縄は一番のターゲツトだJ

と 指摘しているところである。 ところで、本県の 1990年現在の大型店の出庖状況は第一種大型庖舗35庖舗、 第二種大型店86庖舗、大型庖庖舗面積約27万2,000出?となっている(表 9参照)。 しかし、もともと、本県は歴史的には大型庖出庖はあまり多くなかった。本間 重紀氏の調査によると、「昭和63年でいえば、第一種大規模庖のシェアは全県で 16.2%にとどまっており、支持人口もなお7.0人あった。 63年を 100として、出 庖ベースで平成 2年12月20日をみても、なお 100.3%であった。しかし、平成 3 年 5月 1日現在でみると、平成 2年の 4月以降、 3条届出が庖舗面積で 3万1,799 d行われており、これは63年対比で面積で18.4%にあたる(表10参照)。この 3 -87-条届出の7庖は、その最大がヨクタ・インターナショナル・バザールの7,097ば であり、一一ーもちろんこれでも人口8,000人程の恩納村としては相対的には超 大規模庖ということになると思うが 、必ずしも大きい居舗ではなかった。 ところが、現在出店表明している5庖舗の中には、巨大庖舗がある(表11参照)。 すなわち、那覇市に小禄ショッピングセンターの2万9,000m'、それに壷川ショッ ピングセンターの 1万5,109m'、こういう規模の出庖表明が出てきている。この 5件の中にトイザらスが2件あり、一つは先の査川ショッピングセンタ一、も う一つは基地で有名な嘉手納町に、嘉手納フェスティパルプラザ、 I万6,544m' 表9 沖縄における大型届出庖状況 (平成2年12月20日) 第 一 種 大 型 庖 舗 第 一 種 大 型 店 舗 大 型 店 応舗数 庖舗面積m' 居舗数 庖舗面積m' 居舗面積m' 那 覇 市 13 80,255 26 27,258 107,513 石 川 市 2 2,947 2,947 具志川市 3 13,756 3 3,691 17,447 宜野湾市 7 8,858 8,858 平 良 市 8 7,427 7,427 石 垣 市 l 2,000 2 2,000 4,000 浦 添 市 7 23,930 7 6,728 30,658 名 護 市 6 6,679 6,679 糸 満 市 3 15,573 1 605 16,178 沖 縄 市 4 13,900 5 4,496 18,396 本 部 町 1,174 1,174 恩 納 村 1 1,137 1,137 勝 連 村 1 1,443 1,433 読 谷 村 l 662 662 嘉手納町 1 1,496 1,496 西 原 町 4,885 2 2,878 7,763 豊見城村 1 9,881 4 5,226 15,107 佐 敷 町 1 744 744 与那原町 3 3,629 3,629 南風原町 1 3,711 3 3,370 7,081 具志川村 1 1,108 1,108 北 谷 町 1 10,601 10,601 tEh I 計 35 178,492 86 93,556 272,048 資料:沖縄県商工謀 (出典)沖縄県『あすの流通を拓く.11991年 3月、 p.61 88

-表10 大規模小売庖舗の出盾予定 (3条届出)の状況(沖縄県) (平成3年5月 1日現在) 大型底舗名称 所在地 届出月 面積・業績 特定大型小売業者 備 考 開ホリデーメイト 那覇市 H2. 7 6,186m' 問ホリデーメイト 新規 ホームセンター (結審済) サンエー名護庖 名護市 H2.12 4,750m' 側サンエー 種別変更 第 スーパー ( 2種→ 1種) ヨクタインターナショ 7,097m' 種 ナルバザール 恩納村 H3. 3 専門底 {附サンエー 新規 大 ホームセンターさくも 沖縄市 H3. 3 2,173m' 側佐久本工機 新 規 型 とコザ庖 DIY 庖 サンエ一石川底 石川市 H3. 3 4,305ぱ 側サンエー 種別変更 スーパー ( 2種→ 1種) 名護ショッピングセン 名護市 H3. 5 5,857m' 側双葉 新 規 ター スーパー サンエ一宮古ショツピ l,431m' 新 規 1種苫 ングタウン 平良市 H2.11 スーパー 附サンエー (結審済) (出典)本間重紀「大底法緩和と地域への影響j 『流通動向上芽ばえ社、 1992年 8月号p.59 表11 第一種大規模小売庖舗の出庖予定(出庖表明)の状況(沖縄県) (平成3年5月 1日現在) 大型店舗名称、 所 在 地 面積・業態 特定大型小売業者 備 考 サンエー中の町シヨツ 沖 縄 市 6,560m' 側サンエー 増床計画表明 第 ピングセンター スーパー

一

嘉手納フェスティパルプラザ 嘉手納町 1スーパー6,544m' 沖縄建設工業側 出底表明 日本トイザらス側 種 壷川ショッピングセン 那 覇 市 15,109m' 沖縄建設工業側 出底表明 大 ター スーパー 日本トイザらス閥 型 谷底ビビホームオオカワ北 北 谷 町 6,353m' 側大川 出1古表明 専 門 庖 庖 小禄ショッピングセン 29,OOOm' 開沖縄ジャスコ 出店表明 │ター 那 覇 市 スーパー (出典)本間重紀「大底法緩和と地域への影響J

、 『流通動向』芽ばえ社、 1992年8月号、 p.60 のテナントとして出庖表明をしている。これらを含めて、出店表明では7

万3

,5

6

6

d

あり、6

3

年対比で42.6%

、結局、この3

条申請と出庖表明の諸案件がこのま ま推移するとすれば、これらを合計すると、一種の眉舗面積で4

5

万6

,5

6

4

ぱとな り、これは6

3

年対比で実に2

6

4

.

3

%

という非常に大きい規模の出屈になる。」そ-89-こで本間氏は、次のように結論づけている。すなわち、「沖縄は、四国四県など と並んで、従来は必ずしも大型屈の比率が高くないとみなされてきたが、今回 の出庖ラッシュではこのような地域に対しでも巨大庖舗が進出してきており、 また歴史的対比では、埼玉や鹿児島よりも深刻な影響を地域の小売商業に与え る可能性がある

J

(18)ということである。 このように、「従来は必ずしも大型店の比率が高くないとみなされてきたJ

本 県であるが、以上のように大庖法改正後は、大型店の出庖ラッシュはさらによ り一層急速に激化する可能性が大きくなったといえる。何故なら、 80年代以降 の大規模小売業による全国進出はすさまじく、大都市だけでなく中小都市にお いてもオーパー・ストア状態となり、町村にまでその進出対象地を拡大してき た。 このすさまじい出庖ラッシュは、それが開始される以前の1980年度の時点 においても、既に第1種大規模小売店舗届出のうち約53%が中都市以下、約25% が人口10万以下の小都市である(19)というオーバー・ストア状態の下でおっこた のである。その上にさらに、その後のすさまじい出庖ラッシュが加わったので あるから、本土においては、市場や商圏の拡大余地は少なくなっており、流通 はもはやゼロ・サムゲームの様相を呈しているのである。そこで、本土の大規 模小売業にとってこれまで相互の競合が少なかった沖縄は残されたパラダイス であり、新たなターゲットとなっているのである。 従って、それを迎え撃つ側も、パレットくもじの再開発、沖縄三越の居舗面 積2倍(1万2千ぱ)への増床、沖縄山形屋庖内改装とさらには数年後の庖舗 面積増床の検討開始といった既存の大手小売業の動向だけでなく、地元スーパー の側の対応も、大店法改正に伴う規制緩和による出庖ラッシュを考慮にいれて、 本土大手流通資本との提携・系列化といった新たな流通再編成が今後進行して いく可能性もある。例えば、今回の、琉信、照屋総業などによって小禄金城地 区に建設される小禄ショッピングセンターに核庖舗として入る大手スーパージャ スコは、地元のプリマートと提携、共同出資で沖縄ジャスコを設立して運営に あたることになっている。この間の提携にいたる過程については、ジャスコの 側からは、「県内進出に当たり、単独では無理があるということで、ローカル同 業者とタイアップして地域法人を設立、運営したいという」ことであり、他方、-90-プリマートの側からは、「大庖法規制緩和、改正へと時代の流れで、戦争激化の 中を生き延びていくためには大手とタイアップしてノウハウを学び、人材育成 をした方が得策」と判断して、双方の以上のような価値判断、思惑から提携に 踏み切ったというこである。(制このような事例が、双方の価値判断、思惑の合致 ということで今後なお出てくることも予想されるところで、「こうした緩和の流 れを受け、今後も大手の進出が予想される。地元企業と大手との提携で、流通 の‘本土化、、系列化はさらに進みそうだ

J

(21)という予測もなされている。 このように、流通の、本土化、が進みつつあるとするならば、そのような事 態をどう認識し、どう対処するかということを、政策的対応をも含めて、問い 直さなければならない。4

.

沖縄の小売商業考察のー視覚 沖縄の流通を含めた経済構造そして産業については、「第3次沖縄振興開発計 画J

の中では、次のように言われている。「民間資本、技術、人材等の蓄積不足 等から、沖縄の経済構造は、物的生産部門が依然として弱く、財政に大きく依 存する体質から脱却できておらず、自立的発展の基礎条件は、十分に整備され たとは言い難い状況にある。J

1

沖縄の産業は、産業基盤の整備をはじめ民間企 業設備等の資本蓄積が遅れ、企業の経営力、組織力もぜい弱であり、技術革新、 国際化等の進展への対応も十分ではない。J

そのような基本的認識にたって、「沖 縄の卸・小売業は零細小規模の事業所が多く、経営基盤がぜい弱で近代化が立 ち遅れており、また流通体系も未整備の状況にある。さらに、近年の大型小売 庖舗の進出等に対応した商業の近代化、合理化がもとめられている。j側 確かに、沖縄における小売業は以上のように特徴づけることができる。もち ろん、「第3次沖縄振興開発計画」は国家の政策であり、「政府公共部門におい ては、その施策の基本となるものであり、民間部門については、その自発的活 動の指針となるものである」ことから、政策体系において他の政策との整合性 をもたなけばならないということになる。このことから、1

3

次振計」の流通施 策は「近年の大型小売店舗の進出等に対応した商業の近代化、合理化」という ことであり、従って、大型店の出庖については、改正大庖法による規制緩和で-91-本土大手流通資本にフリーハンドを与え、他方で、沖縄の流通・商業はなお小 規模零細性という特徴を有しているという現状認識に立って、中小零細業者の 高度化事業で彼らに生きる道を与えるということになる。従って、この計画の 実施期間である、むこう

1

0

年間には、先に見たような寡占化と零細小売業のリ タイアというこ極分化が、本土で進行した速度を現在数倍凝縮して速めて進行 しているのに加えて、さらに激しい流通業における淘汰と構造変化が進行する 可能性も有り得ると予想されるのである。 沖縄におげる小売流通業が、既にそのような近代化の過程を急速に体験しつ つあり、二極分化が激しく急速に進行するという段階に到達していることは、 また次の点からも言えることである。沖縄においては、流通業も含めた第3次 産業のウェートが高く「物的生産部門が依然として弱J

(

1

第3次沖縄振興開発 計画J)いという、いびつな産業構造を取っているということが特徴としてあげ られる。新城俊雄氏は、この問題をどう把握すればよいかということの、一つ の興味ある重要な示唆を与えておられる。氏は次のように述べている。「戦前の 農業経済の基盤が崩壊し、基地経済を起点として第3

次産業就業者がふえ、沖 縄経済の基盤にコペルニクス的な変革が生じたJ

のであり、ここから、「戦後、 沖縄経済の産業構造は恒常的に第3

次産業中心で第l

次産業は低減をつづけ、 第2

次産業は微増をつづけている」ということになったとされる。そこで、氏 は、沖縄においては第3次産業の占める比重が大きいというその状態を、「経済 が進展するにつれて、資本や労働力および所得の比重は第1次産業から第2次 産業へ、第2

次産業から第3

次産業へと推移する歴史的傾向があるJ

というペ ティの法則で、説明できるか否かを問うている。そして、「その状態をペティの 法則で説明できるか否かは疑問が残る」と結論されている。側換言すれば、この 沖縄に特有の産業構造は、発達した先進産業社会あるいは脱産業社会型産業構 造と同義に見なされるか否かということである。 新城氏は、否と見なす根拠として、「沖縄の産業構造はむしろ、第2

次大戦後 の基地経済を起点として形成された構造である。その視点、から検討することに よってはじめて沖縄経済の真の姿がみえるはずであるJ

(刊という歴史的考察の 重要性を指摘しておられる。確かに、戦後の基地経済としての沖縄の出発が、-92-現在の沖縄県の小売構造の規定要因のーっとなっていることは否定しえない疑 いのない事実である。また、現在でも、県土の

11%

を占める米軍基地の存在は、 「第3次沖縄振興開発計画」も指摘するように「沖縄の米軍施設・区域は、そ のほとんどが人口、産業の集積している沖縄本島に集中し、高密度な状況にあ る。広大な米軍施設・区域は、土地利用上大きな制約となっているほか、県民 生活に様々な影響を及ぽしている j というように重大である。当然それは小売 業を含め流通業全体の発展にとっても障害となっている。 以上の点は、当然、首肯出来うるのであるが、しかし、同時にまた、小売商 業は、消費者志向あるいはマーケット・オリエンテイティドであることから、 沖縄の経済社会的発展とともに、米軍基地等の障害がありながらも、変化を遂 げているという点も見落とされてはならないと思われるのである。現在では、 沖縄の消費者ニーズも、既に個性化・多様化の段階に入っており、消費者の市 場行動は成熟型消費社会の段階にある。そのようなディメンションで、沖縄の 流通業界の消費者戦略も決定されているのである。また、小売業自体が、本来、 小規模な性格を有しているのであり、その特徴を広範に残しながら、日本では、 高度成長期の大量生産メカニズムの下で、流通革命が進行し小売業の構造変化 が遂げられてきたのであり、現在でもその特徴を依然として残していることは 周知の点である。従って、小規模零細小売業の広範に残存していることをもっ て、未成熟の根拠とすることは出来ないのではないだろうか。 さらに、「本県の流通は、経営の零細性、商庖街近代化の遅れ、流通拠点施設 の未整備等、多くの課題を抱えている」として、それと関連させて、「我が県に おいては、卸・小売業等の流通関連就業者の全就業者に占める割合が高J

(

r

あ すの流通を拓く一沖縄県流通ビジョンー j)いということが言われている。確か に、県内別総生産、産業別就業者数のどちらも、沖縄県は第3

次産業の占める ウェートは全国よりも高く、その内実も初発の基地経済依存的特徴を依然有し ている部分があるが、{お}第3次産業の中の卸・小売業の占める比率を就業者総 数に対してみてみると、県内別総生産、産業別就業者数のどちらも、沖縄県は 全国レベルとそう大きい違いはないといえる(表12・13参照)。 もちろん、卸・小売業就業者数と小売構造の関連は単純に一致するわけでは 内 合 U Q dなく、零細小売業者が圧倒的多数を占め、大手小売業者がー握りしか存在しな いということで就業者数が多いという場合もあれば、他方、零細小売業者は淘 汰されて減少しているが、大手小売業者が雇用される就業者数を拡大させてい るということによって就業者数が多いという場合もある。その点で、小売構造 を無視しではならないということは言うまでもないが、すでに指摘したように、 本県でも、零細小売業の淘汰は進行し、一庖舗当りの従業者数も漸増しつつあ る。従って、沖縄県の流通・商業の抱える課題も、現在、一方で、沖縄独自の 歴史的発展の下で形成されてきた問題と、他方で、本土のそれが抱えているの と同質の課題が複雑に混在したものとなってきているのである。以上の点から みて、沖縄の流通・商業に範囲を限定して言えば、最近の杉野園明・岩田勝雄 編『現代沖縄経済論』の中で提起されているような、「資本主義国と発展途上国 との関係、それは沖縄と本土との関係にもあてはまる問題である

J

(26)として沖 縄の遅れを、発展途上国の抱える植民地時代の旧本国の残した問題と同じもの 表12 経済活動別県内総生産 (89年度) (10億円) 県内総生産j却売、小売業│第1次産業!第 2次産業i

第3次産業 全 国I

419,421.6: 66,498.3I

9,226.5 : 153,280.9 : 275,845.2 構成比I

100.0% : 15.9%I

2.2% : 36.5% : 65.8% 沖 縄I

2,671. 0 ! 381.2I

96.7! 587.8! 2,060.8 構成比I

100.0% : 14.3%I

3.6% : 22.0% : 77.2% 出典:経済企画庁調査局編『地域経済要覧 1992j 、 p.8~11 より作成 表13 産業別就業者数 (1985年10月 1日現在) (千人) 総 数│第I次産業│第2次産業│第 3次産業 j内、卸売・小売業 全 国I

58,357I

5,412I

19,334I

33,444: 10,327 構成比I

100.0%I

9.3%I

33.1%I

57.3%: 17.7% 沖 縄I

479I

54I

100I

322: 89 構成比I

100.0%I

11.3%I

20.9%I

67.2%: 18.6% 出典:経済企画庁調査局編『地域経済要覧 1992J より作成 (注):卸売・小売業の構成比は総数に対するもの 卸売・小売業就業者数は、 1985年5月1日現在-94-と見るような見解には疑問無しとしない。 従って、以上の観点からみるならば、沖縄を含めた日本の流通構造自体が、 現在、大きな変革期に入っていると見ることが出来る。ところで、田村義博氏 は、日本の流通構造が、すでに変革期に入っていることを、以下の六つの基調 から確認している。 (1)全体としての商庖数の減少、 (2)とくに、零細規模の商庖 の退出(規模構造の変化)、 (3)基礎的・必需的業種の商庖数の減少、とくに、飲 食料品小売業におげる減少(業種構造の変化、いわゆるフォード効果)、 (4)新業 態による伝統的業態の代替、例えば鮮魚小売業、野菜果実小売業、精肉小売業 等の専業小売屈の減少と、各種食料品小売業の増加(業態構造の変化)、 (5)流通 経路の短絡化(垂直構造の変化)、

(

6

)

伝統的商庖街の不振とショッピング・セン ターの成長(集積構造の変化)である。 そして、「わが国の流通制度は、競争政策の強化と流通規制の緩和という方向 へ、すでに変化し始めた。それは、消費者の経済的厚生を増加させるような流 通の変化、つまり流通進化を競争メカニズムに委ねるものjであるとし、この 流通進化のコンテクストを、比較マーケティング学説の「普遍主義J

(Un

i

v

e

r

s

a

l

i

s

m

)

と「固有主義J

(

P

e

c

u

l

i

a

r

i

s

m

)

の相聞からアプローチしている。 そこで、普遍主義の立場に立てば、「アメリカ流通システムと他の国々のシス テムの聞に見出される違いは、アメリカに対するその国の遅れを意味すること になる。・・・したがって、このコンテクストに立てば、日本の流通システムの 現在の変化は、日本的特異性をすべて捨て去って、アメリカのシステムに近づ いていく過程ということになり、今後の変化を予測することは、基本的には、 アメリカの現在の流通システムを調べればいいわけであるから、予測作業は極 めて簡単なものになる。しかしこれは、いささか信じ難いことである」とし、 そこから次の固有主義のコンテクストの検討をおこなっている。 この固有主義のコンテクストにたてば、「一国のマーケティング過程が、その 国の環境によって規定されるとすれば、各国における環境要因の違いを反映し て、それぞれの国のマーケティング過程は、当然、多くの相違点を持つことに なるJ

として、この「違いJ

(

d

i

f

f

e

r

e

n

c

e

s

)

の解釈が重要になるとしている。そ の解釈の視点として、マーケティングを技術的過程(

t

e

c

h

n

i

c

a

lp

r

o

c

e

s

s

)

一非人-95-的要素 (non-human elememts)と社会的過程 (social process)一人的要素 (human elements)に分割し、各々が別の原理で動くことを指摘している。 以上の指摘にたって、「技術的・非人的要素は国の違いを超えて普遍化しやす い性格を持っており、最近、各国の流通・マーケティング・システムに類似性 が増えているのは、グローパリゼーションの進展によって技術移転が活発化し ているのはそのため」だとされている。しかし、他方で、この「類似性の増加 にもかかわらず、各国の流通・マーケティングがなお独自性を温存する理由は、 社会的・人的要素における固有性のためと考えられる」ということである。そ こで、田島氏によれば、「後れた違い」か「後れていない違い」かは、外形的な 差異によって判断すべきではなく、あくまでも、消費者の物質的厚生を増進す るか阻害しているかという消費者視点から判断されるべきであるということに なる。(27) 翻って、この田島氏の指摘している、 (1)全体としての商店数の減少、 (2)零細 規模の商庖の退出(規模構造の変化)、 (3)フォード効果(業種構造の変化)、 (4) 新業態による伝統的業態の代替(業態構造の変化)、 (5)流通経路の短絡化(垂直 構造の変化)、 (6)伝統的商庖街の不振とショッピング・センターの成長(集積構 造の変化)という

2

1

世紀に向かつての流通構造の変化の基調は、先に示したよ うに沖縄の小売商業においても完全に妥当しているのである。 ところで、この六つの基調について、前田重朗氏が、田島氏の提起をトレー スしている。前田氏は、上記(1)商店数の減少という問題をいかに考えるかとい うことに関連して、次のような視点を提起している。 日本の流通・商業の構造的特質の最大のものは庖舗数の多いことだとされて おり、r

9

0

年代の流通ビジョン』でも、人口1

万人当りの小売居数は、日本の場 合、アメリカ、イギリス、フランス、ドイツのほぽ2

倍となっている。問題は、 便宜性という視点からみて、これが「後れた違いjか「後れていない違い」か ということだが、前田氏は、その判断をする場合、日本もアジア諸国の一つだ という視点を欠落しではならないとされる。すなわち、日本は、西欧化が著し く進んだとはいえ、「アジア的生活様式J

を根強く残しており、この「アジア的 生活様式jが、少なくとも現在において、日本の流通・商業の構造を部分的に9

6

-しろ規定していると見ることも可能だとしておられる。そこから、先進国聞の 比較の中で進んだ固と後れた固という座標軸で見る見方に対して、欧米とアジ アという座標軸で見る見方を提起されてる。そして、韓国、台湾の状況をあげ、 人口当りの小売庖舗数で見ると、韓国は日本より若干多く、台湾は20%ぐらい 多くなっているということから

J

アジア的生活様式の下ではもともと庖舗数が 多く、経済発展、生活水準の上昇が必ずしも庖舗数の減少をもたらさないと考 えるべきではないか」と指摘されている。{問 日本の流通・商業の特徴をこのように「アジア的生活様式」という視点から 見ることと、またそれと関連させて普遍主義一固有主義の問題を、和田充夫氏 の指摘されるような、「文化と文明の違いjという把握に重ね合わせて考えてみ ることは、沖縄の場合、その置かれた固有の地理的、歴史的特色からいって、 一つの有効な認識手段を与えてくれると思われる。 ところで、その和田氏の指摘される「文化と文明の違い」ということである が、普遍主義一固有主義のコンテクストに関連させて言えば、普遍主義にあた るものとして文明を考え、その向上は経済発展を促し、大衆消費社会の形成を 促進し、消費者の生活便宜性を高め生活基盤の形成に貢献するとしている。他 方、文化はその地域において歴史的に形成されてきたもので、固有主義のコン テクストでいえば社会的・人的要素における固有性ということ関連する。 (29) そこで、沖縄における固有性としての商業文化の問題であるが、宮平進氏は、 ソフト面におげるマチヤグワ一文化の持つ「心」が近代化方策として極めて有 効だとされている。氏は、それを次のように具体的に展開されている。「マチヤ グワー独自の商業文化とは端的に言って、地域に密着し、地域の人々のチムジュ ラサ(肝美らさ)に支えられた伝統的文化の一つであろう。その機能的特徴と しては、その場は売り手と買い手との聞の商品売買の空間であるだけでなく、 相互の心の触れ合いの場であり、また、冠婚葬祭についての情報センターであ り、伝統文化の伝承の場であり、生活の知恵の学習の場でもあるといえよう。 マチヤグワーは消費者の価値観やモータリゼーション等の影響で衰退の一途を たどっているが、その精神は今後とも商業近代化実現のためぜひ生かしたいも のである。J

(30) 勾 d A H dそこで、現在求められているのは、大手流通資本の地域進出の下で展開され ている現在の流通再編に対して、「衰退の一途をたどっている