Eine Vergleichende Studie zu Deutschen und Japanischen Unternehmen

著者(英) Yoshinori Wada

journal or

publication title

Keizaigaku‑Ronso (The Doshisha University economic review)

volume 59

number 4

page range 489‑519

year 2008‑03‑20

権利(英) The Doshisha Economic Association

URL http://doi.org/10.14988/pa.2017.0000012342

【論 説】

Eine Vergleichende Studie zu Deutschen und Japanischen

Unternehmen

*Yoshinori Wada

1 Einleitung

Die deutsche und japanische Wirtschaft ist nach dem zweiten Weltkrieg drastisch gewachsen. In den 1980er Jahren wurden viele Hersteller in beiden Ländern wettbewerbsfähig und haben ihre Produkte weltweit angeboten.

Anhand verschiedener Aspekte wurden Gründe für den Erfolg gesucht, und dabei wurde oft darauf hingewiesen, dass die beiden Wirtschaftssysteme viele ähnliche Eigenschaften haben. Laut Albert (1992) gehören Deutschland und Japan zur gleichen Gruppe des Kapitalismus. Er weist auf die Vorzüge dieser Gruppe im Vergleich zum amerikanischen Marktskapitalismus hin. Dore (2000) bezeichnet das deutsche und japanische Wirtschaftssystem als Wohlfahrtskapitalismus, während die angelsächsische Länder als Aktienmarktskapitalismus bezeichnet werden. „Stabile Beschäftigung und Finanzierung“ gelten als allgemeine Eigenschaften der deutschen und japanischen Wirtschaftssysteme. Einzelne Institute und die innere Struktur der zwei Wirtschaften sind jedoch eindeutig

* Der Aufsatz wird während meines Forschungsfreisemesters an der Universität Bonn geschrieben.

Ich bedanke mich bei den Kollegen der Abteilung Japanologie IOA für Ihren Rat. Ferner möchte ich mich bei Professor Dr.Klaus Spennemann dafür bedanken, dass er mir viel Wissenswertes über die deutsche Sprache und Kultur beigebracht hat. Meine ursprünglichen Interessen an der deutschen Gesellschaft werden durch seinen Unterricht gebildet. Für alle sprachlichen und argumentativen Fehler bin ich verantwortlich.

unterschiedlich, obwohl die allgemeinen Eigenschaften dieser zwei Wirtschaften ähnlich aussehen. Fukao und Morita (1997) zufolge unterscheidet sich beispielweise die Leitungs- und Aufsichtsstruktur der deutschen und japanischen Unternehmen. Pudelko (2000b) zeigt, dass das Personalmanagement deutscher Unternehmen den USA ähnlicher sei als Japan. Diesbezüglich wird auch berichtet, dass sich Kundendienstkultur und Arbeitsstunden zwischen Deutschland und Japan eindeutig unterscheiden.

Seit den 1980er Jahren ist eine neue Tendenz in den beiden Wirtschaften zu beobachten. Die Welle der Privatisierung und Globalisierung beeinflusst sicherlich nicht nur corporate governance und Management, sondern auch den Finanz- und Arbeitsmarkt. In Deutschland schrumpft der Einfluss der Banken auf die Finanzierung, während die Anzahl der Börsegänge steigt. In Japan wurde eine Deregulierung der Finanzdienstleistung durchgesetzt und ein traditionelles Beschäftigungssystem, das sogenannte Senioritätsprinzip, verliert an Bedeutung.

Ferner besteht kein Zweifel, dass die Wiedervereinigung Deutschlands 1990 und der Zusammenbruch der japanischen „bubble economy“ in den 1990er Jahren die Entwicklung des jeweiligen Wirtschaftssystems beeinflussen.

Um den Wandel der Wirtschaftsysteme und den Ursprung der Wettbebwerbsfähigkeit in Deutschland und Japan aufzudecken, werden die Eigenschaften deutscher und japanischer Unternehmen durch Daten und Fakten in punkto corporate governance und Management untersucht. Führende Unernehmen werden als Sample ausgewählt und Punkte aus den Bilanzen und Gewinn- und Verlustrechnungen ausführlich analysiert.

Damit soll der Zusammenhang zwischen Leiter, Aktionär und Mitarbeiter und der Prozess des Managements deutlich gemacht werden. Es wird gezeigt, dass sich die Koordinierung der Interessen von Aktionären und Mitarbeitern zwischen Deutschland und Japan unterscheidet.

Abschnitt 2 überprüft die Literatur und informiert über Tatsachen der deutschen

und japanischen Wirtschaft. Abschnitt 3 erklärt die Maßnahmen der empirischen Analyse zu führenden Unternehmen und zeigt ihre Ergebnisse. In Abschnitt 4 werden anhand der Ergebnisse der Analyse die Eigenschaften der deutschen und japanischen Unternehmen diskutiert. Abschnitt 5 zeigt die Zusammenfassung der Argumente und formuliert Aufgaben folgender Forschungen.

2 Eigenschaften des deutschen und japanischen Kapitalismus

Seit den 1990er Jahren wurde viel Literatur veröffentlicht, die das deutsche und japanische Wirtschaftssystem vergleicht und ähnliche Eigenschaften der zwei Systeme untersucht. Ähnlichkeiten sind beispielweise im Falle der Geschichte zu finden. Beide Länder wurden im Vergleich mit anderen Industrieländern relativ spät vereinigt und modernisiert. Deutschland wurde nach dem preußisch- französischen Krieg 1871 vereinigt. In Japan begann mit der Gründung der Meiji Regierung 1868 die Modernisierung des Staates. Dabei übernahm die neue Regierung moderne Systeme wie Armee, Gesetz, und Industrietechnik aus Deutschland. Ferner waren Deutschland und Japan die besiegten Länder des zweiten Weltkriegs. Deshalb war es für die zwei Länder notwendig, eine neue wirtschaftliche Basis wiederaufzubauen.

Laut Albert (1992) gehört der deutsche und japanische Kapitalismus zur gleichen kapitalistischen Gruppe. Er bezeichnet diese Gruppe als „rheinischen Kapitalismus“, der sich vom angelsächsischen Kapitalismus unterscheidet und zeigt, dass Güter wie Religion, Ausbildung, medizinische Versorgung, Unternehmen, und Lohn nicht perfekt durch den Markt gehandelt werden. In diesem Modell des Kapitalismus greift der Staat in die Marktwirtschaft ein, um die Wohlfahrt der Gemeinschaft oder Gruppe zu schützten. Deswegen wird oft der englische Ausdruck „koordinated capitalism“ oder „nonliberal capitalism“ für dieses Modell des Kapitalismus verwendet. Auch Dore (2000) weist darauf hin, dass das

Wirtschaftssystem zwischen Deutschland und Japan ähnlich ist. Er sieht den

„Productism“ und „mitarbeiterorientierten Betrieb“ durch hoch qualifizierte Arbeitskräfte als gemeinsame Eigenschaft in Deutschland und Japan. Die beiden Wissenschaftler schätzten außerdem die Gleichberechtigung der Gesellschaft in Wohlfahrt und Ausbildung und behaupten, dass das deutsch-japanische Modell zuverlässiger und stabiler sei als das angelsächsische Modell. Um diese Behauptung zu stützen, zitieren Sie die vielfältige soziale Tatsachen und viele Makro- ökonomische Daten. Streek und Yamamura (2001) untersuchen den Ursprung und den Prozess der Entwicklung des deutschen und japanischen Kapitalismus.

Sechs Artikel in Streek und Yamamura (2001) vergleichen die Entwicklung der gemeinsamen Eigenschaften für den bankenorientierten Finanzmarkt, die corporate governance, den Wohlfahrtsstaat und die Berufsausbildung.

Anhand von Daten und Fakten werde ich das System und Fakten in Bezug auf die corporate governance im deutschen und japanischen Wirtschaftssystem vergleichen.

Drei wichtige Aspekte der corporate governance werden zuerst betrachtet, um die Unternehmensstruktur und Unternehmensleistung mit Mikrodaten zu analysieren.

Danach werde ich den Einfluss von Privatisierung und Globalisierung in den zwei Wirtschaftssystemen anhand von Beispielen untersuchen so wie den Schwerpunkt und die Fragestellung der Forschung festlegen.

Leitungsstruktur der Unternehmen

Die Leitung und Bestimmung der deutschen Unternehmen werden durch den Vorstand und Aufsichtsrat ausgeführt und daher oft als „Mitbestimmung“ bezeichnet.

Das heißt, dass die Teilnahme der Mitarbeiter am Management im Gesetz festgehalten ist. Bei Firmen mit mehr als 2.000 Mitarbeitern wählen Aktionäre und Mitarbeiter je die Hälfte des Aufsichtsrates, bei Firmen mit weniger als 2.000 Mitarbeitern wird ein drittel des Aufsichtsrates von den Mitarbeitern gewählt. An

diesem System wird jedoch kritisiert, dass die Mitbestimmung aber faktisch nicht funktioniere, weil es fast unmöglich für den Aufsichtrat sei, die komplizierte Struktur und Strategie der modernen Aktiengesellschaft richtig zu überprüfen. Ferner wird kritisiert, dass die Mitbestimmung nicht wirksam sei, weil Unternehmen geeignete Maßnahmen gegen eine schwankende Nachfrage und einen harten Wettbewerb ergreifen müssen.

Bei japanischen Firmen ist die Teilnahme der Mitarbeiter an der Leitung und Bestimmung nicht richtig im Gesetz festgehalten. Mitarbeiter wählen jedoch den Vorsitzenden, welcher wiederum die anderen Mitglieder des Vorstandes wählt.

Deshalb kann man sagen, dass die Betriebe mitarbeiterorientiert sind. Tabelle 1 informiert über die Anteile der inneren Mitarbeiter im Vorstand, die langjährig im Unternehmen angestellt und stufenweise befördert worden sind, und vergleicht sie in Japan und den USA1). Man kann erkennen, dass ein großer Teil der japanischen Vorstände lange Zeit im gleichen Unternehmen gearbeitet und oft persönliche Kontakte zu anderen Mitarbeitern gehabt haben. Deshalb wird vom Vorstand erwartet, die Interessen der Mitarbeiter zu vertreten.

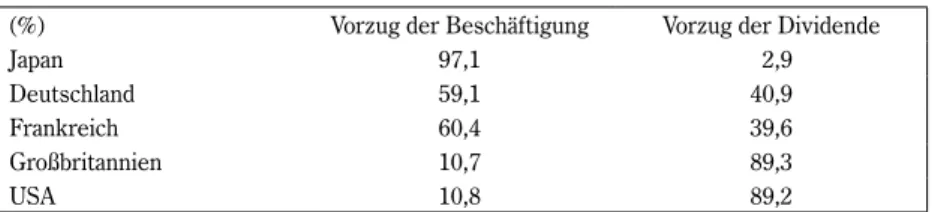

Tabelle 2 vergleicht die fünf Länder in punkto Vorzug der Beschäftigung oder

1) Tabelle 1 ist von Tabelle 5-5 in Fukao und Morita (1997), die den Bericht in Kigyo Hakusho 1986 durch Keizaidoyukai ausgeführt haben, gemacht.

Tabelle 1 Anteile der inneren Mitarbeiter im Vorstand Anteile der inneren Mitarbeiter im

Vorstand Japan USA

100% 19,9% 5,2%

Von 80% Bis 99% 39,2% 6,2%

Von 60% Bis 79% 22,2% 8,3%

Von 40% Bis 59% 11,7% 15,4%

Von 0% Bis 39% 7,0% 64,9%

Summe 100% 100%

Quelle : Fukao und Morita (1997)

Dividende2). Das Ergebnis für Japan zeigt deutlich den Vorzug der Beschäftigung und vielleicht stützt die traditionelle These des japanischen mitarbeiterorientierten Betriebs. Das Ergebnis für Deutschland hingegen zeigt die Mitarbeiterorientierung nicht eindeutig. Laut Waldenberger und Horiguchi (2005) koordiniert der japanische Arbeitsmarkt und das Personalmanagement die Interessen der Mitarbeiter und Aktionäre, der deutsche Arbeitsmarkt koordiniert diese zwei Interessen jedoch nicht.

Banken und Börsen

Folgend werden die Rolle der Banken und die Merkmale der Finanzierung in Deutschland und Japan anhand von Daten untersucht. Deutsche Banken sind prinzipiell universale Banken, die vielfältige Dienstleistungen für Unternehmen und private Kunden anbieten. Japanische Banken gaben bis 1990er Jahre den Unternehmen hauptsächlich Darlehen. Nach dem Zusammenbruch der „bubble economy“ und der Deregulierung der Finanzdienstleistung haben sie begonnen, neue Dienstleistungen anzubieten. Obwohl Dienstleitungen und Finanzsysteme unterschiedlich sind, haben doch die Banken in Deutschland und Japan einen großen Einfluss nicht nur auf die Finanzierung des Unternehmens, sondern auch auf ihr Management. In Japan halten ungefähr 95% der Aktiengesellschaften eine

Tabelle 2 Vorzug der Beschäftigung oder Dividende im Vergleich

Quelle : Fukao und Morita (1997)

(%) Vorzug der Beschäftigung Vorzug der Dividende

Japan 97,1 2,9

Deutschland 59,1 40,9

Frankreich 60,4 39,6

Großbritannien 10,7 89,3

USA 10,8 89,2

2) Tabelle 2 ist aus Tabelle 5-8 in Fukao und Morita (1997) entnommen, die das Ergebnis der Umfrage zu den Vorstände in 1993 zitiert hat.

so genannte „main bank“. Tabelle 3 informiert über den Zusammenhang zwischen der „main bank“ und Unternehmen3). Laut Tabelle 3 ist bei 50,5% der Firmen

„main bank“ als Hauptaktionär und bei fast 30% der Firmen stammen die Mitglieder des Vorstandes aus „main bank“. Außerdem fast 50% der Firmen erwarten, dass sie bei der „main bank“ einen Kredit aufnehmen können, falls sie in Konkurs geraten.

Das ist ein Beweis für den großen Einfluss der Banken in Japan.

Tabelle 4 zeigt den Einfluss der drei großen Banken als Hausbank in Deutschland4). Laut Fukao und Morita (1997) ist die Bestimmungsrate in der

Tabelle 3 Die Zusammenhang zwischen „main bank“ und Unternehmen

Quelle : Fukao und Morita (1997) S.47 (%)

Verwahrung der Schuldenverschreibung 93,6

Garantie der fremde Anleihe 90,3

Maximales Darlehen 82,3

Größter Anteil der Geldeinlage 74

Längste Geschäftsverbindung 68,6

Größter Anteil des Lohnüberweisung 58,6

"main bank" als Hauptaktionär 50,5

Aufnahme des Vorstands 28,8

Aufnahme von Abgesendeten 11,2

Tabelle 4 Der Einfluss der drei Banken für Top 100 Firmen in Deutschland

Quelle : Fukao und Morita (1997) Anzahl der Firmen dazu Anzahl der Firmen, Bestimmungsraten in Mitglieder des die Mitglieder des der Hauptversammlung Aufsichtsrates, die Aufsichtsrates

(%) geschickt werden schicken

Deutsche

Bank 21,1 35 2

Dresdner

Bank 15,3 19 1

Commerz

Bank 9,1 16 4

3) Tabelle 3 ist aus Tabelle 2-10 aus Fukao und Morita (1997), wo das Ergebnis der Umfrage in 1993 aufgezeichnet ist.

4) Tabelle 4 ist aus Tabelle 2-11 und Tabelle 2-12 in Fukao und Morita (1997) entstanden.

Hauptversammlung 82,7% über alle Banken. Es wird berichtet, dass die Anzahl der Bestimmungsrate der Banken jedoch gefallen ist.

Tabelle 5 zeigt die Eigentümerverhältnisse der börsennotierten Gesellschaften (BG). Der Anteil der Banken in Deutschland beträgt 10,3% und 22,3% in Japan.

Diese Zahlen sind höher als die 0,2% in den USA. Der Anteil der Unternehmen, die nicht im Finanz- und Versicherungsbereich sind, ist in Deutschland mit 42,1%

besonders groß. Waldenberger und Horiguchi (2005) erklären den Grund für das Ergebnis. Es ist notwendig für die deutschen Aktiengesellschaften, das Eigentum der Aktien zu konzentrieren und zu stabilisieren, um sich wirksam zu finanzieren.

In Japan sind die Anteile für Banken und Unternehmen, die im Finanz- und Versicherungsbereich und Privatpersonen sind, fast gleich und liegen zwischen 22% und 24%. Diese Tatsache erklärt zum Teil die stabile und risikominimale Finanzierung, durch die die Gesellschaft einen langfristigen Betriebsplan durchführen kann.

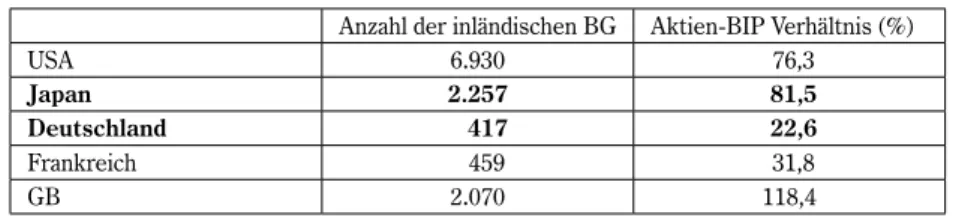

Tabelle 6 informiert über die Anzahl der inländischen börsennotierten Gesellschaften und das Verhältnis der Aktien zum Bruttoinlandsprodukt im Jahr 1995. Es wird deutlich, dass die direkte Finanzierung in Deutschland nicht gleich wie in den angelsächsischen Ländern ist. Einen klaren Unterschied der Größe der

Deutschland Japan USA

(%) (%) (%)

Banken 10,3 22,3 0,2

Versicherung und Pension Fonds 12,4 15,9 31,3

Investitionsunternehmen 7,6 6,4 13

Unternehmen außer Finanz 42,1 23,8 15

Privatperson 14,6 23,5 36,4

Regierung 4,3 0,7 0

Ausländer 8,7 7,4 4,2

Tabelle 5 Eigentümer der BG 1995

Quelle : Table 4.2 in Jackson (2001)

direkten Finanzierung zwischen Japan und den angelsächsischen Ländern gibt es jedoch nicht.

Zum Schluss soll der derzeitige Stand der Börsen in Japan und Deutschland im Vergleich mit den angelsächsischen Ländern angeschaut werden. Tabelle 7 zeigt die Anzahl der börsennotierten Gesellschaften in 2006. Es wird deutlich, dass sie für Deutsche Börse relativ klein im Vergleich zu anderen Börsen ist, aber sie entwickelt sich merkbar.

Die Rolle der Banken und Börsen in Deutschland und Japan wurde anhand verschiedener Daten und Fakten betrachtet. Banken haben einen großen Einfluss nicht nur auf die Finanzierung sondern auch auf das Management von Unternehmen. Die Größe der Börse in Japan ist im Vergleich zu den angelsächsischen Ländern nicht klein, die Rolle der Börse in Deutschland wird sich erst entwickeln.

Tabelle 6 Inländische BG und Aktien – BIP Verhältnis 1995

Quelle: Fukao und Morita (1997) Anzahl der inländischen BG Aktien-BIP Verhältnis (%)

USA 6.930 76,3

Japan 2.257 81,5

Deutschland 417 22,6

Frankreich 459 31,8

GB 2.070 118,4

Tabelle 7 Stand der Börsen 2006

Börse Anzahl der BG

NYSE 2.280

Nasdaq 3.133

Deutsche 760

London 3.256

Tokio 2.416

Beschäftigung

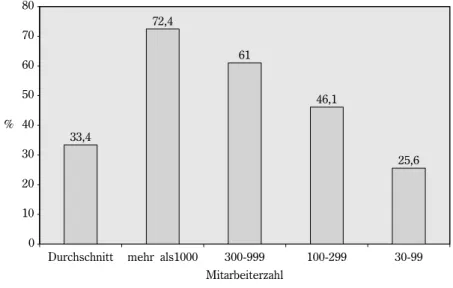

Wie in der Literatur hingewiesen wurde, sind deutsche und japanische A r b e i t s k r ä f t e h o c h q u a l i f i z i e r t u n d e i n w i c h t i g e r M o t o r f ü r d i e Wettbewerbsfähigkeit. Berufsausbildung und Arbeitsmarkt unterscheiden sich jedoch deutlich zwischen Deutschland und Japan. In Deutschland werden Experten prinzipiell mit universalem Berufswissen durch ein duales Berufsausbildungssystem, das parallele Ausbildung in Betrieb und Berufsschule bedeutet, ausgebildet. In Japan wird der Mitarbeiter durch die innerbetriebliche Praxis und den systematischen Arbeitsplatzwechsel aus- und weitergebildet, um Generalisten mit unternehmensspezifischem Wissen zu bilden.

Pudelko(2000a), (2000b) vergleicht durch strukturierte Umfragen die Eigenschaften des Personalmanagements in Deutschland, Japan und den USA ausführlich. Er behauptet, amerikanische Unternehmen seien arbeitsplatzorientiert und japanische Unternehmen personenorientiert. Seine Analyse zeigt, dass deutsche Unternehmen zwischen den beiden Ländern stehen, wobei die Eigenschaften den amerikanischen Unternehmen näher seien. Die Ausrichtung auf unternehmensspezifische Anforderung ist bei deutschen Unternehmen jedoch am niedrigsten. Das Ergebnis stimmt teilweise mit der deutschen Berufausbildung überein. Weil Mitarbeiter schon in der Schule hohe Qualifikation erreichen, brauchen Unternehmen nicht immer spezifisches Wissen anzufordern.

Daten zeigen, dass die Dienstjahre in Deutschland und Japan länger als die in den angelsächsischen Ländern sind. Die oberflächliche Gestaltung der längeren Dienstjahre ist ähnlich, aber ihr Hintergrund und Einfluss sind unterschiedlich.

Die längeren Dienstjahre in Deutschland bestehen aus dem gesetzlichen Recht des Mitarbeiters gegen die Entscheidung der Entlassung. Deshalb haben deutsche Unternehmen die Schwierigkeit, in Hochschulen ausgebildeten Kandidaten als Beschäftigte neu anzunehmen. Ein großes Problem der deutschen Wirtschaft

ist, dass ständig zu wenig neue Arbeitsplätze geboten werden. In Japan stützt ein langfristiges Personalmanagement der Unternehmen, das so genannte Senioritätsprinzip, die längeren Dienstjahre. Die Form des Systems hat sich aber gewandelt. Laut Nakamura (2006) wird in vielen japanischen Unternehmen das Leistungsprinzip eingeführt, womit sich das traditionelle Lohn- und Beförderungssystem wandelt. Tabelle 8 zeigt den Stand der Einführung des Leistungsprinzips.

Tabelle 9 vergleicht die Entwicklung der Arbeitsstunden pro Jahr in fünf Ländern. 2004 waren die Arbeitsstunden pro Jahr in Japan am längsten, in Deutschland am kürzesten. Die japanischen Arbeitsstunden wurden in den letzten 20 Jahren jedoch gekürzt, und zwischen 1995 und 2000 arbeitete der Japaner bis auf das Jahr 1996 kürzer als der Amerikaner. Deshalb unterscheiden sich die Arbeitstunden zwischen Japan und USA nicht deutlich, wenn man bedenkt, dass

Tabelle 8 Stand des Leistungsprinzips

die Arbeitsstunden in der Hochkonjunktur zunehmen.

Privatisierung und Globalisierung

Seit der Mitte der 1980er Jahre werden staatliche Betriebe privatisiert.

Privatisierung bedeutet im Prinzip den Wechsel des Eigentums vom staatlichen zum privaten Besitzer, weswegen der staatliche Betrieb an die Börse geht. In Japan sind Telekommunikationsbetrieb, Eisenbahnbetriebe und Tabakbetriebe an die Börse gegangen und auch die Post plant, an die Börse zu gehen. Es heißt, dass die japanische Postprivatisierung die deutsche Postprivatisierung zum Vorbild hat. In Deutschland sind die Deutsche Telekom und die Deutsche Post schon an die Börse gegangen, auch die Deutsche Bahn sieht vor, ab 2008 an die Börse zu gehen. Der Börsegang der staatlichen Betriebe prüft an sich die Entwicklung des Finanzmarktes und der marktorientierten Wirtschaft. Weil privatisierte Betriebe wie NTT und Deutsche Telekom sind in punkto Umsatz, Mitarbeiter und verkaufte Aktien ziemliche gigantisch, beeinflusst die Privatisierung den inländischen Finanz- und Arbeitsmarkt und Corporate Governance erheblich.

Der Reformplan der Deutschen Bahn AG beispielsweise ist erst kürzlich in Schwierigkeiten geraten5). Lokführer der DB traten in einen Warnstreik und haben niedrigere Arbeitszeiten und höhere Löhne gefordert. Dieser Fall kann zu

Tabelle 9 Arbeitsstunden pro Jahr im Vergleich

Quelle : The Japan Institute for Labor Policy and Training (Stunden pro Jahr)

J1980 J1985 J1990 J1995 J1999 J2004

Japan 2162 2168 2124 1975 1942 1996

USA 1893 1929 1948 1986 1991 1948

Deutschland 1719 1663 1598 1550 1525 1525

Frankreich 1759 1644 1683 1680 1650 1538

Großbritannien 1883 1910 1953 1953 1906 1888

5) Wada (2007) untersucht das Problem mit der deutschen Bahnprivatisierung.

einem Bruch der Mitbestimmung führen. In Abschnitt 3 soll der konkrete Prozess und Einfluss der Privatisierung weiter gezeigt werden.

Die Welle der Globalisierung hat vielfältige Veränderungen gebracht. Ich stelle zwei Fallbeispiele vor, um über den Einfluss des japanischen Betriebsmodells auf den deutschen Markt zu diskutieren. Der erste Fall stammt aus der Autoindustrie.

Laut dem Ergebnis einer Studie zur Kundenzufriedenheitsstudie in Deutschland 2007 vom amerikanischen Marktforschungsinstitut J.D. Power sind japanische Automobilhersteller weiterhin an der Spitze. Das Ranking der Marken ist 1.Honda 2.Toyota 3. Subaru 4. BMW 5. Mazda. Vier der ersten fünf Plätzen sind Japanische Hersteller. Diese Studie wird seit sechs Jahren in Deutschland durchgeführt. Dafür bewerten mehr als 20.000 deutsche Fahrzeughalter ihre durchschnittlich zwei Jahre alten Fahrzeuge in den Kategorien Qualität und Zuverlässigkeit, Attraktivität des Fahrzeugs, Zufriedenheit mit dem Vertragshändler und Unterhaltungskosten.

Dabei wurde deutlich, dass japanische Autohersteller besonders in Bezug auf den Vertragshändler hoch eingestuft werden.

Angaben des Verkehrsclubs Deutschland (VCD) zufolge gelten japanische Modelle als umweltfreundlichste Fahrzeuge. Tabelle 10 zeigt, dass sieben der ersten zehn Plätzen japanische Modelle sind. In der Forschung wurden Schadenstoffausstoß,

1.Honda Civic Hybrid 2. Toyota Prius Hybrid 3. Citroen C1 1.0 Advance

Peugeot 107 Prtit Flou 70 Toyota Aygo

6. Daihatsu Cuore 1.0 7. Daihatsu Trevis 1.0

Volkswagen Polo Blue Motion 9. Daihatsu Sirion 1.0 10. Mazda 1.3 MZR

Tabelle 10 Die umweltfreundlichsten Fahrzeuge

Quelle : VCD

Lärmbelastung und Verbrauch bewertet.

Das zweite Fallbeispiel stammt aus dem Einzelhandel. Laut Aussagen von McKinsey & Company German Office spielen Faktoren der Bequemlichkeit wie „nah“,

„schnell“, „einfach“ für Kunden beim Einkaufen eine größere Rolle als Preise, deren Rolle immer geringer wird. An der repräsentativen Untersuchung nahmen mehr als 9.000 Verbraucher aus Deutschland, Frankreich, Großbritannien, Italien, Polen und der Schweiz teil. McKinsey berichtet darüber, dass „Convenience“ heute unter Verbrauchern das wichtigste Kaufskriterium ist und längere Ladenöffnungszeiten einen möglichen Umbruch im deutschen Lebensmitteleinzelhandel bringen könnten. Dieser Vorschlag ist eindeutig eine Kopie des Konzeptes des japanischen

„Convenience Store“. „Convenience Store“ sind kleine Läden, die 24 Stunden geöffnet haben und nicht nur Lebensmittel, sondern auch vielfältige andere Dienstleitungen anbieten. 3.000 Artikel werden auf durchschnittlich 100 Quadratmetern angeboten. „Convenience Store“ richten Geldautomaten der Banken ein, bieten Postdienste und nehmen die Rechnungszahlungen entgegen.

In Japan gibt es inzwischen über 40.000 „Convenience Store“ und der inländische Markt beträgt 2004 mehr als 7.000 Milliarden Yen (ungefähr 50Mrd. Euro). Das führende Geschäft Seven Eleven Japan hat 2005 die amerikanischen 7-Eleven als Tochtergesellschaft übernommen. Es hat mit 11.747 inländischen Filialen einen Inlandsumsatz von 2.534 Milliarden Yen. Ferner wird durch POS6) das wirksame CRM7) verwirklicht. Es besteht kein Zweifel, dass sich der japanische Einzelhandel über mehr 30 Jahre durch „Convenience Store“ entwickelt hat.

Diese Fallbeispiele weisen teilweise darauf hin, dass japanische Betriebsmodelle wie CRM oder CSR8) die deutsche Wirtschaft beeinflussen und möglicherweise als Standart nach Deutschland eingeführt werden.

6) POS kürzt point of sale ab.

7) CRM kürzt customer relationship management ab und heißt Kundenbedingungsmanagement.

8) CSR kürzt corporate social responsibility ab und heißt sozial Verwaltung der Unternehmen.

Es ist klar, dass sich das derzeitige deutsche und japanische Wirtschaftssystem vom dem vor 20 Jahren unterscheidet. Wie bereits angeschaut, entstehen neue Tendenzen auf dem Finanz- und Arbeitsmarkt, Verbraucherinteressen und Unternehmensstrategien haben sich schon durch Privatisierung und Globalisierung gewandelt. Deshalb muss man wieder über traditionelle Eigenschaften des Wirtschaftssystems diskutieren. Gleichzeitig ist es aber wichtig zu erkennen, dass viele deutsche und japanische Firmen während dieser 20 Jahre die Wettbewerbsfähigkeit ständig behalten haben. Folgend werde ich neueste Mikrodaten untersuchen, um Eigenschaften der deutschen und japanischen Unternehmen zu finden. Konkret weden die folgenden Forschungsfragen bearbeitet:

1 Welche Koordinierungsstrukturen haben deutsche und japanische Unternehmen?

2 Woher kommt die Wettbewerbsfähigkeit der deutschen und japanischen Unternehmen?

In Abschnitt 4 sollen die Fragen anhand der Ergebnisse der empirischen Analysen aus Anschnitt 3 diskutiert werden.

3 Führende Unternehmen im Vergleich

Wahl der zu vergleichenden Gesellschaften

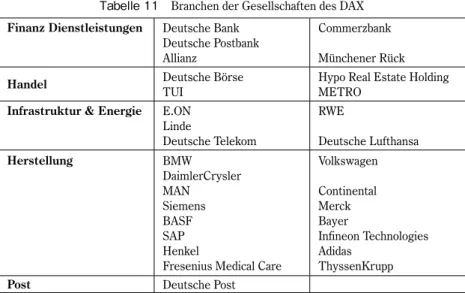

Um die Eigenschaften deutscher und japanischer Unternehmen zu vergleichen, werden die deutschen Gesellschaften des DAX9) ausgewählt. Sie sind überdurchschnittlich groß und ihre Wahl ist keine Zufallstichprobe. Sie sind jedoch führende Unternehmen und haben großen Einfluss auf die deutsche Wirtschaft, womit die neuesten Tendenzen aufgedeckt werden können. Tabelle 11 informiert über die Branchengliederung der Gesellschaften des DAX.

9) Der DAX, Abkürzung für deutschen Aktienindex, gibt Auskunft über die Entwicklung und Stand der deutschen Aktienkurse von 30 ausgewählten Firmen Auskunft gibt. Er soll als Basis für den deutschen Index-Terminhandel dienen. Der Index wird für Index der deutschen Konjunktur weltweit gehalten.

Um corporate governance und Management in den zwei Ländern zu vergleichen, werden japanischen Gesellschaften, die den ausgewählten deutschen des DAX in Bezug auf Größe, Waren und Dienstleistungen ähneln, ausgewählt. Als Kennziffer der Größe des Unternehmens werden Umsatz, Mitarbeiterzahl und Kapital überprüft. Durch ausführliche Überprüfung des Geschäftsberichtes werden 23 Gesellschaften aus jedem Land als Sample ausgewählt. Tabelle 12 und 13 zeigen die ausgewählten Gesellschaften und vergleichen den Umsatz und die Mitarbeiterzahl. Die Durchschnitte des Umsatzes und der Mitarbeiterzahl für das deutsche Sample sind größer als für das japanische. In Japan gibt es so genannte

„general trading company“ (Sogo Shosha) und elektronische Firmen mit dem großen Umsatz und vielen Mitarbeiter10). Aber general tarding companies werden nicht

Tabelle 11 Branchen der Gesellschaften des DAX Finanz Dienstleistungen Deutsche Bank

Deutsche Postbank Allianz

Commerzbank Münchener Rück

Handel Deutsche Börse

TUI

Hypo Real Estate Holding METRO

Infrastruktur & Energie E.ON Linde

Deutsche Telekom

RWE

Deutsche Lufthansa

Herstellung BMW

DaimlerCrysler MAN

Siemens BASF SAP Henkel

Fresenius Medical Care

Volkswagen Continental Merck Bayer

Infineon Technologies Adidas

ThyssenKrupp

Post Deutsche Post

10) 2006 beträgt der Umsatz des größeren general trading company Mitsubishi Corporation fast 20.000 Mrd. Yen (ungefähr 130Mrd. Euro). Die Umsätze anderer drei general trading company sind mehr als 10.000 Mrd. Yen. Die elektronische Firma Hitachi hat einen Umsatz von 10.248 Mrd. Yen und 384.444 Mitarbeiter. Toshiba hat einen Umsatz von 7.116 Mrd. Yen und 190.708 Mitarbeiter.

ausgewählt, weil ihre Waren und Dienstleistungen denen der Gesellschaften des DAX nicht entsprechen. Nur Matsushita als eine der großen elektronischen Firmen in Japan ist als Pendant zu Siemens im DAX ausgewählt.

Im DAX sind drei Banken eingetragen. Weil Banken eine andere Bilanzierung Tabelle 12 Umsatz der ausgewählten Unternehmen

(Obere Tabelle: Deutschland, in Mio. Euro ; Untere Tabelle: Japan, in Mio. Yen)

als anderen Branchen haben und ihr Einfluss auf die Gesellschaften untersucht wird, sind die Banken von dem Sample ausgenommen.

Allianz SE versorgt Kunden mit vielfältigen Dienstleistungen und führt Tabelle 13 Mitarbeiter der ausgewählten Unternehmen im Vergleich

(Obere Tabelle: Deutschland ; Untere Tabelle: Japan)

auch Bankgeschäfte durch die Dresdner Bank. Der Umsatz beträgt 101.129 Millionen Euro bei 166.505 Mitarbeitern. Man kann in Japan kein vergleichbares Unternehmen in punkto Gesellschaftsform und Dienstleistungen finden11). Fresenius Medical Care bietet Dialyseprodukte und Dialysedienstleistungen an. Der japanische Gesundheitsmarkt ist so groß wie der deutsche, aber es gibt keine so große Aktiengesellschaft wie Fresenius Medical Care12). SAP versorgt Geschäftskunden mit Software Produkten und Diesntleistungen. Der Umsatz beträgt 9, 4Mrd Euro und die Mitarbeiterzahl ist 2006 40.500. In Japan sind Software Hersteller entweder relativ klein oder ihre Produktlinie ist anders als SAP13).

Im DAX sind neuerdings privatisierte Unternehmen eingetragen; d.h. Deutsche Telecom, Deutsche Post und Deutsche Postbank. In Deutschland wurde die Privatisierung der Telekommunikation und Post stufenweise durch den gemeinen Postreformplan durchgeführt. 1996 ist die Deutsche Telekom an die Börse gegangen, 2000 erfolgt der Börsengang der Deutschen Post und 2004 der der Deutsche Postbank. Der Privatisierungsprozess der Telekommunikation und Post in Japan unterscheidet sich. Einerseits ist die japanische Telekommunikation schon 1985 an die Börse gegangen. Andererseits ist die japanische Post noch nicht privatisiert. 2003 wurde per Gesetz das öffentliche Unternehmen Japan Post gegründet, um die Privatisierung der Post vorzubereiten. Bis 2017 sollen drei Unternehmen, Japan Postal Service Corporation, die Postbank und die

11) In Japan gibt es große Lebens- und Krankenversicherungsgesellschaften. Die führende Gesellschaft Nippon Life Insurance Company beispielweise hat einen Umsatz von 6.389 Mrd. Yen (ungefähr 42.653 Mio. Euro) und 62.757 Mitarbeiter. Aber sie ist keine Aktiengesellschaft, sondern eine Gegenseitigkeitsgesellschaft und führt keine Bankgeschäfte.

12) Die japainsche Gesellschaft Nikkiso Co.,Ltd bietet auch Dialyseprodukte an. Der Umsatz beträgt jedoch nur ungefähr 436 Mio. Euro, was weniger als 7% des Umsazt von Fresenius Medical Care ist.

13) Die führende japanische Softwareentwicklung Aktiengesellschaft Hitachi Soft Co,. Ltd. hat eine ähnliche Produktlinie, aber ihr Umsatz beträgt nur ungefähr 1,043Mrd. Euro und ihre Mitarbeiterzahl ist 6.379. Nintendo Co,. Ltd hat einen Umsatz von ungefähr 6.4 Mrd. Euro, aber versorgt keine Geschäftskunden, sondern private Kunden nur mit Computerspielzeugen.

Postlebensversicherung, an die Börse gehen. Die Japan Postal Service Corporation wird als Holding-Gesellschaft die Unternehmen der Postzustellung und des Schalterservices kontrollieren. Diese neuen Aktiengesellschaften werden sicherlich einen großen Einfluss auf den japanischen Finanzmarkt haben, wie die Deutsche Post und Deutsche Postbank.

Bei der Bahnindustrie ist es umgekehrt als bei der Post. Japan hat im Gegensatz zu Deutschland die Bahn bereits privatisiert. 1987 wurde der ehemalige japanische staatliche Bahnbetrieb in sechs Personenverkehrsfahrbetriebe und einen Güterverkehrsfahrbetrieb geteilt. Diese neuen Fahrbetriebe sind die so genannten

„JRs“ (Japan Railways). Die sechs JRs für den Personenverkehr wurden vertikal geteilt; d.h. sie fahren in sechs verschiedenen Regionen und den JRs gehört das Schienennetz. JR-Higashinihon (Ost-Japan), JR-Nishinihon (West-Japan) und JR- Tokai (Zentrum-Japan) fahren auf Honshu (Hauptinsel) und haben die profitablen Shinkansen-Strecken (ICE). Nur diese drei JRs sind privatisiert. IPO (Initial Public Offering) hat unterschiedlich stattgefunden: 1993 wurden 62,5 Prozent der Anteile von JR-Higashinihon, die größte JR, zum ersten Mal an private Anleger verkauft.

Nach dem Konjunkturrückgang 1996 ist JR-Nishinihon an die Börse gegangen.

Dann wurden 1997 die Anteile von JR-Tokai teilweise verkauft. Einerseits behält bis Heute die Staatsbehörde fast 40 Prozent der Anteile von JR-Tokai, andererseits wurde JR-Higashinihon 2004 und JR-Nishinihon 2006 total privatisiert. Diese drei Bahnbetriebe sind führende Betriebe und haben einen großen Einfluss auf die japanische Wirtschaft. In Deutschland aber ist der Börsegang der Bahn noch nicht erfolgt, obwohl 1994 die Deutsche Bahn AG gegründet wurde und damit die Bahnreform in Deutschland begonnen hat. Nach langer Diskussion über den Börsengang der Bahn wurde im November 2006 berichtet, dass bis zum Jahr 2009 die Deutsche Bahn vorerst 24,9 Prozent der Anteile verkaufen und das Eigentum am Schienennetz danach direkt beim Bund liegen soll. Inzwischen wird über eine

verschlechterte Verkehrsbedienung der Deutschen Bahn berichtet und die Verkehrspolitik kritisiert.

Ergebnis der Korrelationsanalyse

Tabelle 14 und 15 informieren über das Ergebnis der Rechnung der Pearson Korrelation14) zwischen Punkten, die aus der Bilanz und Gewinn- und Verlustrechnung ausgewählt sind. Damit wird der Zusammenhang zwischen

Tabelle 14 Ergebnis der Korrelation für das deutsche Sample

EBIT Gesamtkapital Eigenkapital Vergütung Dividende Personal- aufwendung

EBIT 1

Gesamtkapital 0.34123 1

Eigenkapital 0.78266 0.34123 1

Vergütung 0.56905 0.03588 0.48167 1

Dividende 0.72543 0.30621 0.88911 0.58259 1

Personal-

0.38124 0.55245 0.53093 0.53784 0.32172 1

aufwendung

Mitarbeiterzahl 0.3439 0.42304 0.59363 0.48252 0.42514 0.93102

14) Die absolute Zahl der Korrelationskoeffizient ist zwischen 0 und 1. Die Zahl 1 bedeutet eine perfekte Korrelation. Man kann sagen, die zwei Variablen korrelieren miteinander, wenn die Zahl größer als 0.4 ist.

Tabelle 15 Ergebnis der Korrelation für das japanische Sample EBIT Gesamtkapital Eigenkapital Vergütung Dividende Personal-

aufwendung

EBIT 1

Gesamtkapital 0.85492 1

Eigenkapital 0.88106 0.86391 1

Vergütung 0.74326 0.69157 0.79697 1

Dividende 0.92513 0.86282 0.89086 0.84632 1

Personal-

0.50633 0.63373 0.64524 -0.01203 0.51436 1

aufwendung

Mitarbeiterzahl 0.74218 0.62865 0.70217 0.58117 0.6335 0.52529

Leistung und Finanzierung analysiert. Tabelle 14 zeigt die Korrelationskoeffizienten zwischen den Punkten für das deutsche Sample gezeigt. In Tabelle 15 sind die für das japanischen gezeigt.

4 Diskussion über Eigenschaften des Managements

Das Ergebnis der empirischen Analyse zu den deutschen und japanischen Unternehmen kann unterschiedlich interpretiert werden. In diesem Abschnitt soll es anhand von Angaben der vorliegenden Literatur interpretiert werden. Ferner wird über Eigenschaften der deutschen und japanischen Unternehmen diskutiert.

Die Ergebnisse der Korrelation zum Gewinn soll Informationen über Merkmale des Managements geben. Zum Teil konnten in der Korrelations- analyse Unterschiede zwischen Deutschland und Japan festgestellt werden.

In den beiden Ländern korrelieren Eigenkapital, Dividende, Vergütung der Vorstände und Aufsichtsräte mit dem Ergebnis der Betriebstätigkeit (EBIT). Eine Korrelation zwischen Gesamtkapital, Mitarbeiterzahl sowie Personalaufwendung mit EBIT konnte aber nur bei japanischen Unternehmen festgestellt werden. Diese positive Korrelation zwischen EBIT, der Vergütung der Vorstände und Aufsichtsräte, Eigenkapital und Dividende bestätigt zum Teil das aktionärsorientierte Management. Eigenkapital besteht aus eingezahltem Kapital, Gewinnrückstellungen, sonstigen Eigenkapitalposten und Anteilen anderer Gesellschafter. Es wird als zinsloses Kapital für Geschäftstätigkeiten benutzt, gibt aber gleichzeitig Auskunft über den an die Aktionäre zu zahlenden Betrag. Weil größeres Eigenkapital mit besserem Gewinn verbunden ist, wollen Unternehmen mehr Kapital von Aktionären fordern. Dazu ist es notwendig, dass, um mehr Kapital von Aktionären zu bekommen, das Management die Interessen der Aktionäre vertritt. Interesse der Aktionäre ist eindeutig die Erhöhung der Dividende und des Kapitalzuwachses. Weil die Dividende doch für den Anteil vom

Gewinn gehalten wird, versuchen Vorstände mehr Gewinn zu erzielen. Um die Vorstände zu motivieren, soll ihre Vergütung anhand des Gewinns beschlossen werden. Dieser Kreis ist ein Szenario anhand des Ergebnisses der Korrelation und stellt eine mögliche Art des aktionärsorientierten Managements dar. Tabelle 16 zeigt dieses Szenario als Diagramm.

Deutsche und japanische Unternehmen berechnen die Dividende anhand des Gewinns. Obwohl das durchschnittliche Eigenkapital der Unternehmen des Samples aus beiden Ländern fast gleich ist, ist der Durchschnitt der deutschen Dividende fast doppelt so hoch wie der der japanischen. Die durchschnittliche Dividende des deutschen Samples beträgt 670 Millionen Euro und die des japanischen Samples ungefähr 346 Millionen Euro. Das durchschnittliche Eigenkapital beträgt 12.796 Millionen Euro für das deutsche Sample und ungefähr 12.145 Millionen Euro für das japanische Sample. Das Verhältnis der Dividende zu EBIT beträgt durchschnittlich 25,4% für das deutsche Sample und 13,2% für das japanische Sample. Ferner beträgt ROE (Return on Equity), eine Kennziffer der Aktionärsorientierung, durchschnittlich 16,7% für das deutsche Sample und 10,4%

Tabelle16 Diagramm des aktionärsorientierten Managements

für das japanische Sample. Deshalb dürfte das empirische Ergebnis erklären, dass deutsche Unternehmen näher zum aktionärsorientierten Management stehen als japanische Unternehmen.

Die Korrelation der Vergütung der Vorstände und Aufsichtsräte zu EBIT beweist, dass aktuell nicht nur in Deutschland sondern auch in Japan ein leistungsorientiertes Lohnsystem eingeführt wird. Das Ergebnis passt zu den Angaben in Nakamura (2006), nach denen das Leistungsprinzip schon bei mehr als 70 Prozent der großen japanischen Unternehmen eingeführt ist.

Unterschiede können ferner festgestellt werden bei der Personenaufwendung in Japan und Deutschland. Für Japan kann nur eine schwache Korrelation der Personalaufwendung beobachtet werden, für Deutschland fast gar keine. Die Personalaufwendung der japanischen Unternehmen die korreliert mit Eigenkapital und Dividende, die der deutschen Unternehmen korreliert mit der Vergütung der Vorstände und Aufsichtsräte. Das Ergebnis passt zu den Angaben in Waldenberger und Horiguchi (2005), wonach der japanische Arbeitsmarkt und das Personalmanagement die Interessen der Mitarbeiter und Aktionäre koordinieren, der deutsche Arbeitsmarkt jedoch nicht.

Bei deutschen Unternehmen kann Personalaufwendung abhängig von den Leistungen beschlossen werden. Angaben in Wada (2005) zufolge können japanische Unternehmen Beschäftigungsberichtungen (employment adjustment) wie Regulierung der Überarbeitung und Versetzung durchsetzen, um stabile Beschäftigung und hohe Leistung zu erhalten. Personalaufwendung wird auch in Japan nicht richtig in Bezug auf Leistungen beschlossen. Es werden andere Maßnahmen des Personalmanagements benutzt, um diese Interessen zu koordinieren.

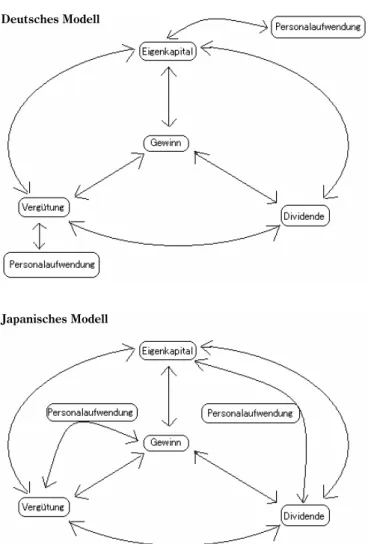

Tabelle 17 zeigt Koordinierungsstrukturen von Unternehmen im Kapitalismus und vergleicht das japanische und deutsche Modell. Die zwei Diagramme

sind anhand der Ergebnisse der Korrelationsanalyse erstellt. Es besteht kein Zweifel, dass Unternehmen im Kapitalismus nicht nur Kapital, sondern auch Arbeitskräfte brauchen. Unternehmen müssen die Interessen der Besitzer dieser zwei Ressource koordinieren, weil diese Interessen wesentlich gegensätzlich sind. Corporate governance spielt eine wichtige Rolle, um diese Interessen zu koordinieren. Wie bereits in Albert (1992) gesagt, könnten Deutschland und Japan der koordinierte Kapitalismus sein, die Koordinierungsstruktur unterscheidet sich jedoch deutlich. Das deutsche Modell koordiniert durch allgemeine Gesetze und Industriegewerkschaften Mitarbeiterinteressen wie Lohn, Arbeitszeit und Entlassung. Deshalb werden diese Interessen nicht richtig mit den Leistungen einzelner Unternehmen verbunden. Das wäre ein Grund dafür, dass keine Korrelation zwischen EBIT und Personalaufwendung bei deutschen Unternehmen besteht. Es ist schwierig für deutsche Unternehmen, Personalaufwendung und Arbeitskraft zu verringen. Deshalb müssen sie immer mehr Gewinn erarbeiten, um den Aktionären höhere Dividenden als Gewinnanteil zu zahlen. Wenn Aktionäre vielfältiger und privater werden, wird diese Tendenz zunehmend.

Die derzeitige Wettbewerbsfähigkeit des deutschen Modells stammt aus der Koordinierungsweise der Interessen von Aktionären und Mitarbeitern, weil deutsche Unternehmen diese Koordinierung mit der Erhöhung des Gewinns verbinden.

Das japanische Modell koordiniert durch Beschäftigungsberichtung bzw. das Personalmanagement einzelner Unternehmen die Interessen von Aktionären und Mitarbeitern. Personalaufwendung soll zum Teil durch Beschäftigungsberichtung oder Personalmanagement anhand der Geschäftsleistung beschlossen werden.

Deshalb besteht eine Verbindung zwischen Personalaufwendung und EBIT. Diese Flexibilität der Beschäftigung könnte eine Quelle für die Wettbewerbsfähigkeit der japanischen Unternehmen sein.

Es ist eindeutig, dass sich die Koordinierungsstruktur der Unternehmen zwischen Deutschland und Japan unterscheidet. Die deutsche Beschäftigung ist unflexibel als Ressource des Managements. Mitarbeiter haben die Verhandlungsmacht gegen Leiter und Besitzer des Unternehmens, weil Ihre

Tabelle 17 Koordinierungsstruktur des Kapitalismus im Vergleich Japanisches Modell

Deutsches Modell

Interessen per Gesetz gestützt werden. Deshalb wäre deutscher corporate governance gebildet, um Verhandlungen zwischen dem Vorstand und Aktionär flexibel durchzuführen oder um Investitionen stabil zu erhalten. Japanische Unternehmen koordinieren die Interessen der Mitarbeiter jedoch durch Verhandlungen innerhalb des einzelnen Unternehmens oder durch private Beratungen zwischen Vorgesetzen und Untergebenen. Deshalb haben viele Vorstände langjährig gearbeitet und wurden stufenweise im Unternehmen befördert, um das Vertrauen der Mitarbeiter zu gewinnen. Ohne das Vertrauen der Mitarbeiter zu gewinnen, könnten die Vorstände die Interessen der Mitarbeiter nicht wirksam koordinieren. Das wäre ein Grund dafür, dass bei japanischen Unternehmen das Sozialisationsverhalten für sinnvoll und notwendig gehalten wird. Das Verhalten würde dabei helfen, die Interessen der Mitarbeiter zu koordinieren. Im Gegensatz dazu deckt Pudelko (2000b) auf, dass die Sozialisation Unternehmensangehöriger in Deutschland nicht nur bedeutungsloser ist als in Japan, sondern auch als in den USA. In Deutschland ist die Sozialisation dabei hilflos, das Management oder die Koordinierung der Interessen wirksam zu machen. Seine Analyse ist zum Teil mit meiner Behauptung übereinstimmend.

Wie beim empirischen Ergebnis gezeigt, entwickeln sich deutsche Unternehmen hin zu einer Aktionärorientierung. Dieses Ergebnis könnte die Welle der Privatisierung, den zunehmenden Börsegang und die gefallene Bestimmungsrate der Banken widerspiegeln.

5 Fazit

Die Fragestellung war, welche Koordinierungsstrukture deutsche und japanische Unternehmen haben und welche Eigenschaften zur Wettbewerbsfähigkeit beitragen können. Um diese Frage zu beantworten, wurden corporate governance und Management führender Unternehmen in Deutschland und Japan untersucht

und verglichen. Verschiedene Punkte aus den Bilanzen und Gewinn- und Verlustrechnungen wurden analysiert und damit die Korrelationsanalyse mit den durchgeführt. Zahlreiche Publikationen vergleichen den deutschen und japanischen Kapitalismus und ihre Wirtschaftssysteme und weisen auf ihre Ähnlichkeiten in punkto stabiler Beschäftigung und Finanzierung hin. Diese zwei Eigenschaften sind noch erhalten. Neue Tendenzen in Deutschland zeigen sich jedoch in einer Welle von Privatisierung, in Börsegangsteigerung und in einer zunehmend geringeren Bestimmungsrate der Banken. Die neue empirische Analyse bestätigt diese Tendenzen zum Teil, indem eine stärkere Aktionärsorientierung deutscher Unternehmen gezeigt wurde, die die japanischer Unternehmen übertrifft.

Das Ergebnis der empirischen Analyse zeigt, dass sich der Koordinierungsprozess der Interessen von Aktionären und Mitarbeitern zwischen Deutschland und Japan unterscheidet. In Deutschland wird die Koordinierung anhand unflexibler Beschäftigung durchgesetzt; in Japan hingegen durch flexibler Beschäftigung. Diese verschiedenen Koordinierungsstrukturen der Interessen bilden den Unterschied zwischen der deutschen und japanischen corporate governance und führen zu einer unterschiedlichen Wettbewerbsfähigkeit der Unternehmen.

Um die Eigenschaften der deutschen und japanischen Unternehmen deutlicher zu machen, sollte jedoch eine vergleichende Studie zu angelsächsischen Ländern durchgeführt werden. Es ist noch unklar, welche Eigenschaften im deutschen und japanischen Kapitalismus Wettbewerbsfähigkeit bilden können. Es ist wertvoll, die Entwicklung der Daten und Fakten der Unternehmen zu analysieren, um künftige Modelle des Kapitalismus zu mutmaßen oder um wirksamere Modelle aufzubauen. Es lohnt sich jedoch nicht mehr, dass man nur anhand allgemeiner und oberflächlicher Kenntnisse darüber diskutiert, welches Modell des Kapitalismus siegt.

【Literatur】

Albert, Michel (1992) Kapitalismus contra Kapitalismus, Frankfurt.

Dor e, Donald (2000) Stock Market Capitalism, Welfare Capitalism: Japan and Germany vs Anglo-Saxsons, Oxford University Press.

Fuk ao, Mitsuhiro und Morita, Yasuko (1997) „Kigyo Gabanansukozo no Kokusaihikaku“, Nihonkeizaishinbunsha.

Hofs tede, G. (1980) Motivation, Leadership and Organization: Do American Theories Apply Abroad? Organizational Dynamics, Summer S. 42-63.

Ifo I nstitute for Economic Research and Sakura Institute of Research (1997) A Comparative Analysis of Japanese and German Economic Success, Berlin Springer.

Nakamura, Keisuke (2006) „Seikashugi no Shinjitsu“ Toyokeizaishinposha.

Nishimura, Shigeru (2001) „Kigyo Bunsekishinario“ Toyokeizaishinposha.

Pud elko, Markus(2000a) Das Personalmanagement in Deutschland, den USA und Japan, Band 2 Eine systematische und vergleichende Bestandaufnahme, köln Saborowski.

Pud elko, Markus (2000b) Das Personalmanagement in Deutschland, den USA und Japan. Band 3: Wie wir voneinander lernen können, Köln Saborowski.

Streek,Wolfgang und Kozo, Yamamura (2001) The Origins of Nonliberal Capitalism.

Tilto n, Mark (2004) Nonliberal Capitalism in the Information Age : Japan and the Politics of Telecommunications Reform, JPRI Working Paper No.98 February.

Vick ers, John (1988) Delegation and the Theory of the Firm, The Economic Journal.

Wad a, Yoshinori (2007) Anreizsystem und Privatisierung - Der Einzelfall der Bahnprivatisierung in Deutschland- Doshisha WWB Review Vol. 9, No.1, 22-34.

Wad a, Yoshinori (2005) Employment Adjustment as a Strategic Behavior in Japan, Doshisha WWB Review Vol.6, No.1, S.20-34.

Wad a, Yoshinori (2002) Policies, Management and Incentives in Privatisation Ph.D.

Thesis, University of London.

Wald enberger, Franz und Tomonaga, Horiguchi (2005) Roshikankei no Nichidokuhikaku, in Akira Kudo, Takero Kikkawa und Glen D Hook.,eds „Gendai Nihonkigyo 3 Global Review“ Yuhikaku.

Williamson, O.E (1985) The Economic Institutions of Capitalism, The Free Press.

(わだ よしのり・同志社大学経済学部)

The Doshisha University Economic Review Vol.59 No.4 Abstract

Yoshinori WADA, A Comparative Study between German and Japanese Companies This paper aims to examine a difference of corporate governance and management between Germany and Japan. German and Japanese economies are often characterized by a stable employment and stable finances. However, the historical and institutional backgrounds to form these similar characteristics are obviously different between the two countries, which is to lead to different corporate behaviors. The empirical analysis proves that the mechanism to coordinate employment and capital should differ between Germany and Japan and the flexibility of employment determines possibly the corporate governance and behaviors.