■

中国店頭市場・新三板市場特集―――――

■

主なニュース

中国証監会、外商投資企業の新三板市場への登場が可能に

10 月 31 日、中国証券監督管理委員会(証監会)が外商投資企業による新三板市場 への登録に関する質問について、次のように答えた。株式有限公司の新三板市場への 登録については、株主の所有制形態が制限されておらず、条件を満たした民営企業、 国有企業及び外商投資企業はいずれも新三板登録を申請することができる。登録予定 株式会社に国外株主がある場合、所定の登録申請書類以外に、商務主管部門により発 行される外資株式に関する確認書類を提出しなければならない(2013 年 10 月 31 日付 「新華網」より)新三板市場の全国拡大案が間もなく発表、マーケットメイク制度を導入へ

11 月 14 日、全国中小企業株式譲渡システムの試行拡大におけるスポンサー証券 会社の動員及び技術システムの構築に関する研修会が開催された。中国証監会の姚剛 副主席が出席し、かつスピーチを行っていた。 研修会において、中信建投証券株式有限会社の執行取締役の李旭氏によると、動 員大会が終わった後、新三板市場の全国拡大案が間もなく発表される見込みである。 同案において新三板企業の証券取引所への上場に関する具体的制度を明確に規定し、 この意味では伝統的な新規株式公開(IP0)以外に、企業が早期に新三板市場で資金調 達を行うだけでなく、新三板市場を通して IP0 を行うことができるということである。 また、来年 5 月にマーケットメイクシステムを試験的に導入し、8 月に正式に運 営する見通しである。その時点で新三板市場の取引制度及び取引プラットフォームを 構築すると意味している。(2013 年 11 月 14 日付「証券日報」より)全国サイエンスパークに拡大へ

成都中屹信達、新三板市場企業へ 1 億元を投資、最大規模 10 億元上る

11 月 23 日付「金融投資報」によると、「資本の鷹」同盟企業である成都中屹信達 投資管理有限公司(中屹信達)及び中屹信達傘下の株式投資ファンドは、年内に新三 板登録予定企業に 1 億元を投資し、次の段階では、最大投資規模が 10 億元に上る見込 みである。中国西部民間投資機構の新三板登録予定企業への投資は初めてである。 中屹信達の曾文革董事長によると、成都では新三板登録予定企業は 40 社余りに達 した。弊社がその中の 6 社に投資し、各社の投資予定額は 2000 万元ほどを見込んでい る。株式投資ファンドが通常、支配株主にならない。企業価値評価及び投資収益率は 具体的な業種、企業によって決めている。エグジット主な方策としては、新三板企業 によるメインボード、中小板、創業板への上場、株式譲渡、投資先企業による株式の 買戻しを通してエグジットする、という方法がある。初期 1 億元の投資規模があんま り大きくない。良好な投資成果を実現すれば、中屹信達及び中屹信達傘下の株式投資 ファンドは、新三板市場へ登録しようとする企業に 10 億元を後続投資する予定である。 (2013 年 11 月 23 日付「金融投資報」より)新三板市場の全国拡大は、地域株式取引センターに衝撃へ

新三板市場の全国拡大に伴い、地域株式取引センターの吸引力に衝撃を与えたと 予想される。最近、新三板市場の全国拡大というニュースが報じされた後、各証券会 社が、地域株式取引センターの登録企業を業務開拓の対象に業務を進めている。その 理由としては、各地域株式取引センターの登録企業の一部は、実に新三板市場の登録 基準に合致しているということである。新たな新三板登録基準により、登録企業に財 務指標を要求せず、企業業種を問わず、そして、登録費用は地方政府の援助を受ける ことができる。また、地域株式取引センターの登録企業も新三板市場への移行を希望 している。不完全な統計によると、現在まで、法により設立された地域株式取引セン ターは 20 社近くに上り、登録企業が合計で 3500 社に達したということで、その観点 からみると、新三板市場の全国拡大により、各地域取引センターに衝撃を与えたと予 想される。(2013 年 12 月 3 日付「金融投資報」より)主なニュース

新三板市場の前身は、2001 年 7 月 16 日に運営されていた「旧三板市場」である。「旧三 板市場」の正式名称は「株式譲渡代行システム」と称した。90 年代末の旧 STAQ、NET システ ムで取引されていた非流通法人株の売買を解決するために「旧三板市場」を設立した。2002 年から、旧三板市場ではメインボードの上場廃止銘柄の売買を開始し、上場廃止銘柄の受け皿 となっている。 しかし、旧三板市場では、新規株式公開(IPO)や資金調達機能がないことから、ハイテ ク企業、高成長の新興企業による資金調達の場を提供するために、また、中国資本市場多層化 の観点から、新三板市場を設立した。「新三板市場」の正式名称は、「中関村科技パークの非上 場株式有限会社株式の株価提示・譲渡システム」と称した。新三板市場の登録企業(ハイテク 企業、高成長の新興企業)と、旧三板市場の登録企業(STAQ、NET システム企業、上場廃止企 業)を区別するためである。2006 年 1 月 16 日、中国証券業協会が「証券会社の株式譲渡代行 システムによる中関村科技パークの非上場株式有限会社株式の株価提示・譲渡の試行方法」と その関連規則を公布し、新三板市場が本格的にスタートした。 全国中小企業株式譲渡システム(NEEQ)は、国務院の認可を経て設立された全国証券取引 所である。NEEQ の管理運営機構は 2012 年 9 月 20 日に国家工商総局に登録した「全国中小企 業株式譲渡システム有限責任公司」である。2013 年 1 月 16 日、NEEQ が正式にスタートした。 上記の「新三板」と「NEEQ」との関係については、2013 年 1 月に、新三板登録企業の株式譲 渡プラットフォームは、従前の「北京中関村科技パークの非上場株式有限会社株式の株価提示・ 譲渡システム」から「全国中小企業株式譲渡システム」に移行し、自律的な管理運営機関は、 従前の「中国証券業協会」を「全国中小企業株式譲渡システム有限責任公司」に変更した。簡 単に言うと、NEEQ は新三板の全体転換を完成したものである。 2013 年 2 月 8 日に、中国証監会が「全国中小企業株式譲渡システム業務規則(試行)」な ど、一連の関連規則を公布した。登録企業は「非上場公衆会社」として、証監会の監督管理下 に置かれる。新三板市場登録企業は、第三者割当増資が可能になり、また、新三板を通じてメ インボード、中小板、創業板に上場することも可能になる。 2012 年 8 月 3 日に、北京中関村科技パークを中心とする新三板市場を、上海張江高新技 術産業開発区、武漢東湖新技術産業開発区、天津濱海高新パークに拡大した。当面、全国 56 の国家サイエンスパークと蘇州工業園区(「56+1」モデル)へ拡大しつつある。

新三板市場のこれまでの経緯

図表1:新三板市場の発展経緯

(出所)海和コンサルティング会社作成 全国中小企業株式譲渡システムの統計データからみると、2013 年 11 月 13 日まで株式譲 渡登記を完成した企業は、合計で 339 社(中関村科技パーク 241 社、上海張江高新産業開発区 43 社、武漢東湖新技術産業開発区 33 社、天津濱海高新パーク 22 社)となる。スポンサー証 券会社資格を取得した証券会社は 79 社と、約七割の証券会社が新三板登録業務を引き受けた。 市場規模を見ると、2013 年 11 月 13 日まで発行済み株式数は 93 億 4200 万株、年間売買高 は 1 億 2900 万株、売買金額は 5.35 億元に上り、累計取引数は 741 件である。今現在の市場拡 大速度、取引頻度、時価総額の変動などの指標に基づき、近い 5 年内に新三板市場の登録会社 数は 4000 社、年間売買金額は 4000 億元以上に達する見込みだと推測される。 登録企業の業種別を見ると、主に情報技術、先進的製造業、省エネルギー、新材料、新消 費などの業種にわたっていて、そのうち、コンピュータ・ソフトウェア及び電子科技の研究開 発・製造は 60%以上を超えている。新三板の試行範囲では、現在時点で北京中関村科技パー ク以外に、2012 年 8 月 3 日、上海張江高新産業開発区、武漢東湖新技術産業開発区及び天津 濱海高新パークを増やした。第一陣園区を拡大した後、2013 年末から 2014 年初まで全国あら ゆる国家レベル高新パークに段階的に拡大する見込みである。 新三板市場の現状

90 年代末、非流通法人株の売買のために 株式譲渡代行システム (旧三板市場) メインボード上 場廃止銘柄の売買 中関村科技パークの非上場会社株式の株価提示・譲渡代行シス 上海張江高新 産業開発区 武漢東湖新技術 産業開発区 天津濱海 高新パーク STAQ 取引システム NET 取引システム ハイテク企業 成長性新興企業図表2:新三板市場の登録会社数の推移

450﹣ 400﹣ 350﹣ 300﹣ 200﹣ 100﹣ 2006 2007 2008 2009 2010 2011 2012 2013 会社数 10 14 17 20 16 25 105 339 (出所)全国中小企業株式譲渡システム資料により、海和コンサルティング会社作成 現在まで、中国の資本市場は、形の上では、上海・深センのメインボード、深センの中小 企業ボード(中小板)、新興企業ボード(創業板)、そして店頭市場である三板市場という階層 を成すことになっている。また、資本市場の階層において、非上場会社株式の取引という観点 から、三板、新三板に加わえ、地域財産所有権取引所も含む。メインボード、中小板、創業版、 新三板、店頭取引、地域財産所有権取引所からなる、多層的資本市場システムは基本的に構築 された。図表 3:多層的な資本市場の構造

(出所)公開情報により海和コンサルティング作成地域財産所有権取引所

取引所 市 場 取引所 外市場 全国中小企業株式譲渡システム 中小企業板・創業板 メインボード 国際板一、登録銘柄取引制度

新三板登録銘柄の取引方式には協議方式、板寄せ方式、マーカットメイカー方式、その他 の中国証監会が認可した方式が含まれている。全国株式譲渡システム会社の同意を得たうえで、 登録銘柄は取引方式を選択・変更することができる。協議方式を採用する場合、全国株式譲渡 システム会社が同時に板寄せ方式による取引を提供する。マーケットメイカー方式を採用する 場合、マーケットメイカー業務に従事する 2 社以上の証券会社が呼び値サービスを提供し、持 続的に売り買い双方の価格を提示し、呼値価格と数量の範囲内で投資家との取引を成立させる。 全国中小企業株式譲渡システムにおいて、登録銘柄の譲渡取引には値幅制限を設けておら ず、別途規定がある場合除く。登録銘柄の売買に参加する投資家は、証券口座と資金口座を開 設し、かつスポンサー証券会社と証券売買代理協議を締結する。スポンサー証券会社が投資家 からの売買委託を受けた後、投資家が保有する株式又は資金を確認したうえで、投資家の委託 時間の順次により全国株式譲渡システムに取引を申請する。注文数量は 1000 株(当面は 3 万株)、 又は 1000 株(当面は 3 万株)の整数倍とする。1000 株(当面は 3 万株)未満の売却は可能だが、 一括売却が要求された。二、情報開示

新三板企業の情報開示について、登録前の情報開示と登録後の情報開示の二つの段階に分 けられている。情報開示を行う前に、会社定款に規定されている内部決定手続きを履行し、ス ポンサー証券会社の審査を受ける。スポンサー証券会社の審査を経ずに企業が如何なる重大な 情報を開示してはならない。登録前の情報開示において、株式価格提示・譲渡説明書、財務諸 表及び会計監査報告、法律意見書、会社定款、スポンサー証券会社の推薦報告書、第三者割当 増資報告書(ある場合)を開示しなければならない。登録後の持続情報開示において、定期報 告と臨時報告を開示する。会計年度終了 4 カ月以内に年度報告書、年度の上半期終了後 2 カ月 以内に半期報告書を発表することが義務付けられる。年度報告書の財務報告は、証券、先物関 連業務資格を有する会計士事務所の審査を経なければならない。 年度報告書は、①企業の基本状況、②直近 2 年間の財務データ・指標、③直近 1 年間の資 本金の変化と年度末における売却解禁株式数、④株主数、上位 10 株主の株式保有数、その変 動・年度末における譲渡可能株式数と上位 10 株主相互間の関連、⑤取締役・監査役・管理職・ 新三板市場の関連制度

コア技術を持つ職員の株式保有状況、⑥取締役会の経営・財務状況・キャッシュフロー分析及 び利益分配案と重大事項説明、⑦監査意見と監査済みの貸借対照表・損益計算書・キャッシュ フロー表などの内容を含む。 半期報告書もほぼ同様な内容であるが、基本的に会計監査は不要である。但し、下半期で 利益分配、積立金による資本金の増加、欠損の補填、又は第三者割当増資を行うことがある場 合、会計士事務所の監査を受ける必要がある。また、四半期報告書を会計年度の第 3 月、第 9 月の後 1 ヶ月以内に発表する、但し、第 1 四半期報告書の開示時間は前年度の年度報告書の開 示時間に遅れる必要がある。臨時報告の場合、経営方針・経営範囲、支配株主、実質的な支配 者に重大な変化が生じた場合や、重大な損失が発生する又は予想される場合などは、事態発生 日から 2 取引日以内にスポンサー証券会社に報告し、かつ情報を開示しなければならない。

三、割当増資

2013 年 8 月 22 日、全国中小企業株式譲渡システム有限責任会社が「全国中小企業株式譲 渡システム株式登録業務操作手引(試行)」(操作手引)を公布した。操作手引において企業が 新三板に登録すると同時に第三者割当増資を行う手続について規定した。この規定は、過去の 新三板市場に登録すると同時に第三者割当増資を実施できないという状況を突破した。新三板 の融資効率をさらに高めっている。企業が登録すると同時に第三者割当増資を行うことを奨励 するために、さらに、手続きの簡素化、制度の柔軟性を図っている。新制度下で従前の割当増 資制度を調整した。1 度の第三者割当増資で新たに増える株主は 35 人以下とされ、小口融資 の審査免除制度、分割発行制度を設けていた。新三板の融資ツールを見ると、普通株以外に、 優先株、私募債、転換可能社債などを導入している。 2013 年以降の第三者割当増資には、「非上場公衆会社監督管理方法」が適用され、株主数 が200 人を超えることが認められている。同管理方法によると、第三者割当増資の対象は以下 の機構又は自然人を含む。①会社株主、②董事、監事、高級管理職、中核となる職員、③投資 家資格を認定された自然人投資家、法人投資家、その他の経済組織。②と③は合計で35 人を 超えないことが要求される。登録会社が、第三者割当増資に関する一回発行認可を得たうえで、 数回に分けて発行することができる。認可日から3 ヵ月以内に株式発行総数の 50%以上を発 行し、残る部分は12 か月以内に発行する。第三者割当増資後の株主が 200 人を超えない、あ るいは、12 か月以内に株式発行による資金調達の累計規模が会社の純資産の 20%未満の場合、 監督管理部門への認可申請は不要である。2013 年 2 月 8 日、中国証監会が「全国中小企業株式譲渡システム業務規則(試行)」(以 下「業務規則」という)など、一連の関連規則を公布した。一連の新三板関連制度について改 革を行った。改正ポイントとしては、新三板市場登録を申請する企業に対して、株主所有制形 態を制限せず、ハイテク企業に限定せず、企業収益能力に係る財務指標を要求せず、市場主体 の平等参入を確保する。申請企業が以下の新三板登録基準を満たし、かつ新三板登録に係る手 続を履行したうえで、合法的な伝統企業、新興企業、外資企業は、いずれも新三板登録を申請 することができる。

図表 4:新たな新三板市場の登録基準

新たな新三板登録基準において、申請企業の営業規模、収益状況などに関する明確な財務 指標が要求されていないが、申請企業が今までの経営業績を事実通りに説明し、会社の商品、 サービス、ビジネスモデルを詳細に説明しなければならない。 株主権利が明確であることについて、会社の株主間で株式紛争又は潜在的な株式紛争が存 在していない。持分保有代行、匿名株主が存在している場合、株主関係の整理を行う必要があ る。株式インセンティブは、中小企業の人材確保手段として重要であると考えられたうえで、 業務規則には完全に行使していない「株式インセンティブ計画」が存在することを許可するが、 申請企業が事実通りに開示しなければならない。 新三板市場の登録基準

1、 法により設立され、かつ 2 年以上存続している株式会社であること。有限責任会社が 全体として株式有限会社に転換した場合には、存続期間は有限責任会社の設立日から 起算する。 2、 業務が明確で、持続経営能力を有すること。 3、 会社のコーポレートガバナンスが健全で、会社運営が規範化されていること。 4、 株主権利が明確で、株式発行と譲渡行為が法律法規に違反しなかったこと。 5、 スポンサー証券会社の推薦を経て、かつ持続的な監督・指導を受けること。 6、 全国株式譲渡システム会社が要求したその他の条件。新業務規則の要求により、申請企業がスポンサー証券会社の推薦及び持続的指導を受けな ければならない。新三板市場ではスポンサー証券会社の終身責任制を実施し、企業登録の推薦 のほか、ブローカー業務やマーケットメイカー業務を展開することができる。

図表 5:新三板登録基準と、創業板、メインボードの上場基準の比較

新三板

創業板

メインボード/中小板

株式資本 要求なし 発 行 後 の 株 式 資 本 総 数 は 3000 万を下回らない 1、発行前の株式資本総数は 3000 万を下回らない 2、発行後の株式資本総数は 5000 万を下回らない 資産要求 要求なし 直近 1 年の純資産額は 2000 万元を下回らない 直近年度末無形資産(土地使用 権、水域養殖権、採鉱権を除く) が、純資産に占める割合が 20% を超えない。 経営年数 2 年以上 3 年以上 3 年以上 主要業務 業務が明確 1 種類の主な業務を営む 完全な業務システム 成長性 なし 高い成長性、自主的なイノベ ーション能力を有する なし 財務指標 要求なし 直近 2 年連続して利益 を計上し、その累計純利 益 が 1 000 万 を 下 回 ら ず、かつ持続的に増加し ている。 もしくは直近 1 年で利 益を計上し、かつ純利益 が 500 万元を下回らず、 直近 1 年の営業収入が 5000 万元を下回らず、 直近 2 年の営業収入増 加率がともに 30%を下 回らない 直近 3 年連続して利益を 計上し、かつ 3 年間の純利 益が累計で 3000 万元を下 回らない。 直近 3 年の営業キャッシ ュフローの累計が 5000 万 元を超える。もしくは、累 計の営業収入が3億元を 超える。 直近年度末の無形資産が 純 資 産 に 占 め る 割 合 が 20%を超えない 直近年度末、補填しなかっ た欠損がない 董事及び 高級職 要求なし 直近 2 年において、重大な変 化がない 直近 3 年において、重大な変化 がない 実質的支配者 要求なし 直近 2 年において、重大な変 更がない 直近 3 年において、重大な変更 がない 認可制度 届出 必要 必要 現在時点で、メインボード、中小企業板の財務指標基準が上記の基準を超える (出所)中国関連法令により海和コンサルティング会社作成「新三板」市場は、高新技術型企業の登録に力を入れており、戦略的な新興産業を担う中小 企業の資金調達の場として注目されている。登録企業が以下の 9 つのメリットが期待される。 資金調達ルートの開拓 直接融資:新三板登録企業が第三者割当増資を通じて資金を調達できる。 間接融資:店頭登録による信用力の向上で、銀行借入が容易になる。 コーポレートガバナンスの改善 新三板の登録により登録企業が組織機構を健全にし、コーポレートガバナンスを完備し た。情報開示は会社の透明性と適法性を向上させ、証券取引所への上場のために準備する。 株式の流動性の向上 登録企業の自然人株主以外のその他の自然人投資家に開放し、個人投資家による投資又は 投機を吸引することに有利する。 株式インセンティブ制度の実施 企業が株式インセンティブ制度の実施を通じて人材を確保する 。 企業の真正価値の発見 市場化定価メカニズムを通じて企業の真正価値を発見する。

図表 6:

新三板市場登録のメリット

新三板登録

9 つのメリット

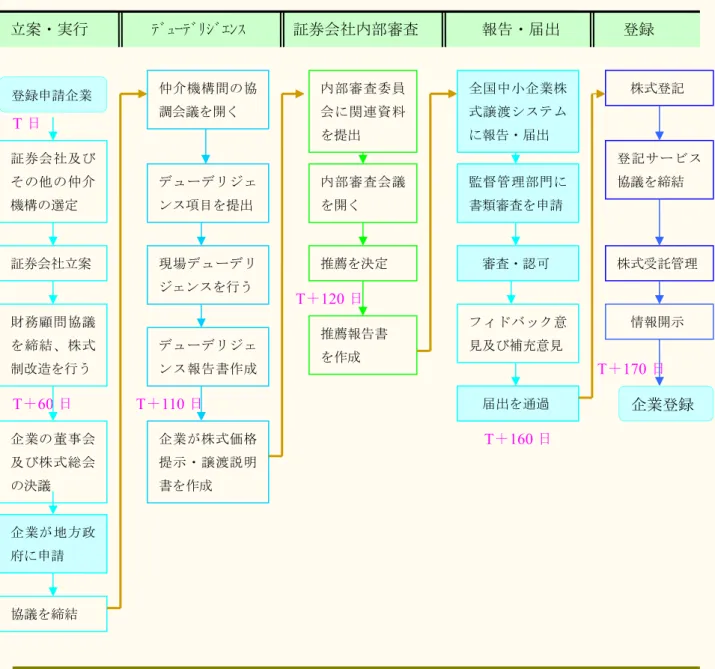

政 府 の 財 政 支 援 を 受ける 証 券 取 引 所 へ の 上 場を加速 株 式 流 動 性 を 高 め る 企 業 価 値 を発見 企 業 統 治 を規範化 企 業 知 名 度 を 高 め る 資 金 調 達 ル ー ト を 開拓 株 式 イ ン セ ン テ ィ ブを実施 企 業 登 録 コ ス ト を 引 下 げ る る図表 7:新三板市場の登録プロセス・審査認可制度

T 日 T+120 日 T+170 日 T+60 日 T+110 日 T+160 日 新三板市場登録費用について、スポンサー証券会社及び会計事務所、法律事務所、資産評 価機構などを併せて 100-150 万元の費用がかかる。企業の複雑さによって、かかる費用が上記 費用より高くなる。例えば、外資企業、組織再編を行う複雑な企業、株主数が 200 人を超える 企業などが含まれている。また、実践中、新三板に登録しようとする地元企業のために、地元 政府が補助金を提供している。各地の政府支援政策が異なり、補助金額は最低 50 元から最高 200 万元までに達し、基本的に企業登録にかかる費用を補填できる。 新三板市場の登録プロセス・審査認可制度

新三板市場登録費用

登録申請企業 証券会社及び その他の仲介 機構の選定 証券会社立案 財務顧問協議 を締結、株式 制改造を行う 企業の董事会 及び株式総会 の決議 企業が地方政 府に申請 協議を締結 仲介機構間の協 調会議を開く デューデリジェ ンス項目を提出 現場デューデリ ジェンスを行う デューデリジェ ンス報告書作成 企業が株式価格 提示・譲渡説明 書を作成 内部審査委員 会に関連資料 を提出 内部審査会議 を開く 推薦を決定 推薦報告書 を作成 全国中小企業株 式譲渡システム に報告・届出 監督管理部門に 書類審査を申請 届出を通過 審査・認可 フィドバック意 見及び補充意見 株式登記 情報開示 登記サービス 協議を締結 株式受託管理 企業登録 立案・実行 デューデリジエンス 証券会社内部審査 報告・届出 登録 登録時のコスト

全国中小企業株式譲渡システムの費用 株式総数2000 万株(本数含む)以下、3 万元 株式総数2000―5000 万株(本数含む)、5 万元 株式総数5000―1 億株(本数含む)、8 万元 株式総数1 億株以上、10 万元 スポンサー証券会社の費用 財務顧問費用及び登録時の推薦費用 万元 会計士事務所の費用 2 年度の監査費用 万元 評価事務所の費用 評価費用 万元 法律事務所の費用 法律意見書の作成費用 万元 登録後のコスト

全国中小企業株式譲渡システムの年度 登録費用 株式総数2000 万株(本数含む)以下、2 万元/年 株式総数2000―5000 万株(本数含む)、3 万元/年 株式総数5000―1 億株(本数含む)、4 万元/年 株式総数1 億株以上、5 万元/年 スポンサー証券会社の費用 情報開示及び持続指導費用 万元 会計士事務所の費用 年度監査費用 万元 評価事務所の費用 評価費用 万元 株式譲渡手数料 株式譲渡システムが、株式譲渡取引金額の万分 の5 の比率により、双方から手数料を受け取る スポンサー証券会社が取引手数料を受け取る 全国中小企業株式譲渡システムの統計によると、現在時点で、新三板登録企業 7 社が、深 セン証券取引所への上場を果たしている。具体的には、東土科技(銘柄コード:300353、創業 板)、博暉創新(銘柄コード:300318、創業板)、紫光華宇(銘柄コード:300271、創業板)、佳 訊飛鴻(銘柄コード:300213、創業板)、世紀瑞尓(銘柄コード:300150、創業板)、北陸薬業(銘 柄コード:002279、創業板)、久其ソフト(銘柄コード:002279、創業板) である。 その他には、上場準備を進めている新三板登録企業には、現代農装(430010.0C)、大地株 式(430034.0C)、金和ソフト(430024.0C)、盖特佳(430015.0C)、中科ソフト(430002.0C)、 緑創環保(430004.0C)などが含まれている。これらの会社は、いずれも株主総会及び董事会 で創業板又は中小板への上場に関する決議案を通過した。 新三板登録企業の証券取引所への上場

実は、この 7 社の上場は、まず新三板市場の登録を中止し、新規株式公開(IPO)手続を 履行したうえで、深セ証券取引所の中小板・創業板に上場した。本当な意味で上場先の変更に なるものではない。国泰君安の取引所外市場部の樊建強副総経理によると、現在、言われる「新 三板の上場変更」とは、新株公開発行手続を履行せずに、メインボード、中小板、創業板に直 接上場することをいう。現在時点で、公開発行手続を通せず、中国証監会の株式公開譲渡の審 査を経て A 株市場に上場することができ、法律上で問題はないが、最終的に監督管理部門の政 策手配に次第である。 既に創業板、中小板に上場した会社から見ると、全て創業板、中小板の上場基準を満たし たうえで、証券取引所への上場に成功した。創業板の上場基準について、①発行後の株式総額 は 3000 万元を下回らないこと。②直近 2 年連続して利益を計上し、累計純利益が1000 万を 下回らず、かつ持続的に増加していること。③もしくは直近 1 年利益を計上し、かつ純利益が 500 万元を下回らず、直近 1 年の営業収入が 5000 万元を下回ってはならず、直近 2 年の営業 収入増益率が 30%を下回らないこと、③発行前の純資産が 2000 万元を下回らない。 2011 年と 2002 年新三板企業の財務状況から見ると、創業板の上場基準を満たした企業が 20 社余りに達した。そのうち、中科ソフト、緑岸株式(430229.0C)、原子高科(430005.0C)、 合縦科技(430018.0C)、現代農装、中海陽(430065.0C)、伊禾農品(430255.0C)、双節電 器(430049.0C)は、2012 年度の純利益が 5000 万元以上に達した。

図表 8:新三板登録企業の IPO 一覧表

上場日/ 新三板日 会社名 銘柄コード 発行価格 (元) PER (倍率) 発行株数 (万株) 調達資金 (億元) 2012/09/27 2009/02/18 東土科技 300353 SZ 創業板 20.75 35.17 1340 2.78 2012/09/27 2007/02/16 博暉創新 300318 SZ 創業板 15 34.09 2560 3.84 2012/05/23 2006/08/30 紫光華宇 300271 SZ 創業板 30.8 33.9 1850 5.698 2011/05/05 2007/10/26 佳訊飛鴻 300213 SZ 創業板 22 53.66 2100 4.62 2010/12/22 2006/01/23 世紀瑞尓 300150 SZ 創業板 32.99 105.4 3500 11.55 2009/10/30 2006/08/28 北陸薬業 300016 SZ 創業板 17.86 47.89 1700 3.036 2009/08/11 2006/09/07 久其ソフト 002279 SZ 中小板 27 36.14 1530 4.13 (出所)公開情報により海和コンサルティング会社作成海和コンサルティング(香港)有限会社 専門は中国金融資本市場 E-mail:[email protected] http://haiheinfo.com/index.asp 「海和金融資本情報」は情報提供のみを目的に作成されたものであり、この情報誌の掲載情報は中 国法令及び公開情報から作成しておりますが、その正確性、完全性を保証するものではありません。 また、記載された意見や予測等は作成時点のものであり、今後予告なく変更されることがあります ので予めご了承下さい。情報誌の内容に関する一切の権利は海和コンサルティング(香港)有限会 社にあります。全文又は一部を転載する場合には出所を明記するようお願いいたします。 月 刊 海和金融資本情報