ネットワークと社会資本研究会

空間データによる日米電気通信事業の通信サービスと サービス料金の消費者に対する現状と最適化の一考察

小 林 和 馬

本稿では電気通信事業における動向や消費動向について考察を行い,特に今回空間デー タを用いた分析を試みることで,データの数値を用いた地域性だけでなく隣接地域などの 空間的相関も考慮し検討を行った。新たなサービスやその料金体系の検討が進む中でサー ビス利用の価格水準やサービスの利用動向をより詳細に分析し考察を行った。

は じ め に

情報通信は今や日常生活には欠かせない,常に肌身放さず携帯しているスマートフォンか らは商品の購入や決済,店の予約,納税など社会生活における大半の手続きがもはや手のひ らの上で完結する。電気通信事業の主戦場は固定通信から移動体通信に移っており,本稿に おける日米動向に対する考察も主に移動体通信事業を中心に議論を行っている。こうした社 会を実現し,更なる発展の立役者は米国企業の GAFA や中国の BATH といったグローバル 企業である。

米国の GAFA(Google,Amazon,Facebook,Apple)や中国の BAT または BATH(Baidu,

Alibaba,Tencent,Huawei)に代表される ICT と AI を活用した情報サービス基盤を提供 する「プラットフォーマー」はハードウェアにとらわれることなく,グローバル化した経済 の中を地理的制約なく,また普及にかかる費用を限りなくゼロにして覇権争いを行い,利用 データを販売しながら巨大な利益を上げてきた。その一方,その背後でプライバシーの問題 やグローバル企業特有の課税問題への対応が近年問題となった

1)。

1) GAFA についての詳細な考察については Galloway(2018)が詳しく,その存在を否定的に捉え つつ彼らの成功の要因が差別化や垂直統合,さらに AI の活用などの世界展開といった形で示され,

議論されている。詳細な動向を含む BATH についての議論は趙(2019)によって取りあげられ,

近年の企業動向やプロジェクトの進行状況を通じた中国企業の戦略を紹介しつつ考察を行っている。

しかし,こうした問題に対し当事者として存在する日本企業はなく,以前まで世界を牽引 していた電気通信事業者を含む日本の大企業やグローバル企業はその影響力は見る影もない。

本稿では電気通信事業,換言すれば通信インフラがこれまで以上に我々の生活の充実や発 展に影響するだけでなく,延いては日本経済の発展の今後を左右すると考えられる現状にあ って,さらに 5 G がサービスを開始するタイミングでもあることから,更なる発展や社会経 済の中で重要度が増す電気通信事業を消費者動向の観点から分析するため,本稿ではマクロ データから消費者動向が窺えるデータを精査し,観察すべき対象とその関係を明らかにした。

2 .日米の電気通信事業の現状および政策動向

2.1 日本の動向

日本の動向については総務省(2019)の『令和元年版 情報通信白書』が歴史的経緯も含 め近年の AI や IoT など急激な発展へもつなげ,その変化を体系的にまとめており詳しい。

経緯から窺い知ることができるのは,情報通信技術(ICT)が従来の社会の利便性や経済発 展の “ 道具・手段 ” といった立ち位置から,社会制度や法制度に影響を与え我々の日常生活 に影響を与える存在となったということだ。つまり,ICT の理解と動向を踏まえずに経済政 策を検討することは困難になっている。

1970年代から1990年代までのビジネスにおいて主流であったハードウェア中心の製造業を ベースにしたビジネスモデルと技術革新はまさに Vogel(1979)の『ジャパン・アズ・ナン バーワン』にあるように日本の独壇場であり,その花形であった自動車産業や家電製品は現 在競争力を大きく失ってしまった。この状況の原因はグローバル化と ICT による社会経済 の「サービス化」がある。「サービス化」は従来日本が得意とするハードウェアを通じ,そ の技術革新が付加価値を生み経済成長の源泉となった。しかし,Apple がデジタル・オーデ ィオ・プレーヤーを登場させた頃から,機械を通じた満足度は「いかにソフトウェアが充実 し,使いこなせるか」というサービスとしての側面が我々の日常生活に与える影響が大きく なった。これは製造業がグローバル化による資源の最適調達を行うために世界で統一した規 格化を行い業界標準とする標準化を行い,世界が同一かつ同質の資源を扱うようになること で迅速かつ大量に資源を扱うことが可能となった。標準化は現在に至る経済においてグロー バルな規模での最適調達を可能にし,世界の需要を満たすグローバル企業を生み出し,さら にはグローバルなコングロマリットが経済を席巻する素地を作った。

日本における ICT 政策の動向については,近年の ICT の進展が急速に進み,前述のグロ

ーバル化と相まってスピード感のある市場環境の変化に莫大な投資で対応しなければならな

い困難な状況に至っている。特に欧米だけでなく,中国は莫大な国策による莫大な補助金を

背景に人材と資源を恣にして開発を進めており,特に AI 分野では BATH と呼ばれる企業の

数々は米国の GAFA に対抗する存在として頭角を現している一方,日本は同じ土俵で戦っ ていると考えられる企業を挙げることは難しく,グローバルな覇権争いから完全に取り残さ れている。

日本における ICT 政策は2001年の「e-Japan 戦略」を皮切りに「IT(のちの ICT)」,「ユ ビキタス社会」,「スマート社会」,「デジタル・トランスフォーメーション(DX)」などのキ ーワードで業界を騒がせたが,世界の舞台で覇権を争う企業が登場しないだけでなく日本国 内における経済,換言すれば国内産業全体に産業としての電気通信が大きく関わっていくに もかかわらず,結果としてはネットワーク設備を持つ主要な電気通信事業者(MNO)によ る寡占状態であることが価格の高止まりと前述の契約時のビジネス慣行に変化を与えること ができなかった。このことは,1990年代前半から始まるバブル崩壊後の足掛け30年にも及ぶ デフレによる景気後退とその後の「サービス化」につながる社会経済の構造変化に対応でき ずに通貨の量的緩和による実態のない好況感が続く状況に,産業としての電気通信が深く根 ざしていると考えている。この点が本稿のリサーチ・クエスチョンともなっている。

本節ではまず必要となる日本における現状を把握しつつ,主に移動体通信事業における競 争状況を明らかにした上で,消費者に影響を与える可能性のある事象について取りあげ本稿 の議論につなげていく。

日本におけるモバイルデータ接続料はデータ通信が津々浦々で可能になるためにはこうし た事業間での接続による補完が欠かせない。図 1 に見られるように,事業者間の接続料は継 続的に下がり続けていることがわかる。MNO である主要な事業者については,2015年には

図 1

データ・モバイル接続料の推移

(注)2014年度の接続料は,2016年 5 月の第二種指定電気通信設備接続料規則施行後の届出値。

(出所)総務省『令和元年版 情報通信白書』,319頁より抜粋

NTT ドコモ

(万円)140

(年度)

(単位:円)

120 100

2014 NTT ドコモ年度 ソフトバンクKDDI

2014*

784,887 960,541 1,151,355

674,8182015 858,335 948,803

552,0752016 765,638 773,519

524,4932017 610,969 606,281 115.1

94.9

77.4

61.1 96.1

85.8 76.6

60.6 78.5

67.5

55.2 52.4

2015 2016 2017

80 60 40 20 0

KDDIソフトバンク NTT ドコモ

(万円)140

(年度)

(単位:円)

120 100

2014 NTT ドコモ年度 ソフトバンクKDDI

2014*

784,887 960,541 1,151,355

674,8182015 858,335 948,803

552,0752016 765,638 773,519

524,4932017 610,969 606,281 115.1

94.9

77.4

61.1 96.1

85.8 76.6

60.6 78.5

67.5

55.2 52.4

2015 2016 2017

80 60 40 20 0

KDDIソフトバンク

本格的な第 4 世代がサービスを開始したタイミングも含まれており,総じて減少しており移 動体通信事業が競争的な環境であったと考えられる。こうした状況は必ずしも MNO である 主要事業者たちだけで達成されたものではない。2010年から通信に必要となる SIM カード が契約する通信事業者によって他の事業者では使えないようにする通称「SIM ロック」が 一定条件の下で解除可能となり,2015年には義務化された。これを契機に,複数の MVNO(仮 想移動通信事業者)が,本格的にサービスを開始し,寡占的状況に風穴を開けることが期待 されたが,モバイル接続料はこの動向影響を受けた形となった。

さらに,第 4 世代の通信規格である LTE はそれまで電話事業で用いていた公衆交換網

(PSTN)で行っていた音声通話サービスをインターネット・プロトコル(IP)を通じてイ ンターネット上で展開できるようになったことから,従来の膨大な費用と資源を費やしたレ ガシーともいえる電気通信設備を使用せずに音声とデータサービスを展開できることになっ たことは,MNO にとっても MVNO にとってもその費用の削減効果に大きく期待が集まった。

しかし,図 2 で示されているように,これで通信料金が低下していくことにはならなかっ た。なぜならば,スマートフォンの普及により日常生活の様々な機会やサービスにスマート

図 2

国内主要移動体通信事業者 ARPU の推移

(注) 1 .各社の ARPU は,各社ごとの基準で算出,公表されているもの。同一の計算方式で算出 されたものではない。

2 .KDDI(au)の数値はいずれも “ARPA”(Average Revenue Per Account)の数値を引用 したもの。2014年度の数値について,ARPU から ARPA に数値を修正した。

3 .NTT ドコモ及びソフトバンクの2014年度の数値について,2015年度から2017年度までの 数値と条件を揃えるために数値を修正した。

4 .NTT ドコモ及びソフトバンクの2018年度の数値は,それぞれ2017年度までの数値から表 示方法が変更されているため,比較には注意が必要。

(出典)各社決算資料により作成

(出所)総務省 『令和元年版 情報通信白書』, 238頁より抜粋

2014 2015 2016 2017 2018

NTT ドコモ

2014 2015 2016 2017 2018

KDDI(au)

2014 2015 2016 2017 2018

ソフトバンク 7,000

6,000 5,000 4,000 3,000 2,000 1,000 0

その他 ARPU データ ARPU 音声 ARPU+

データ ARPU 音声 ARPU 4,100

5,950

(円/月)

6,1306,340 6,500 6,560 420 440 510 590 700

5,530 5,690 5,830 5,910 5.860

4,670 4,500 4,350 4,360 490 540 550 560

4,360 4,190 4,150 3,950

3,800 4,1704,430 4,6804,800

2.620 2.9603.1803,310 4,800

1,280 1,210 1,2501,370

4,700

(年度)

フォンを用いたサービスが登場し,文字情報だけでなく音楽情報や動画サービスを定額制で サービス提供する,サブスクリプション型のサービスが台頭するなどした。したがって,図 3 に示されるように通信トラフィック需要は急激な上昇を示しており,現在も引き続きこの 傾向が続いていることが理由として考えられる。こうした状況下で MVNO は接続条件が対 等ではなく,通信品質に差が生じ不当に競争を害していると規制当局となる総務省に訴える 事象も起こっている

2)。

近年では,政府が景気対策と見られる形で2018年 8 月に「携帯電話料金は 4 割程度下げる 余地がある」と発言したことを契機に値下げ議論が起こり,2019年 5 月性急な議論から改正 電気通信事業法が可決成立した。具体的には,事業者のビジネス慣行において通信料金と端 末代金を完全分離することを求め,過度な端末に対する値引きを禁止することで通信サービ スに対する料金を明確にし,通信サービス料金自体の下落を期待するものであった。

日本における ICT 政策の議論は現在の 5 G の普及と利活用の促進を掲げているが, 5 G 自 体の高速でありながら低遅延である技術的な優位性を活かす実践が現在乏しく,日本だけで なく世界が AI や IoT をうまく 5 G の通信を活用したいとの思惑が錯綜しているが,現在の 4 G でも十分可能な部分が多く, 5 G への早期の移行が危ぶまれる。普及が遅れれば 5 G へ の完全移行も遅れ,現行の 4 G との併存期間が長くなり, 4 G ネットワークのレガシーコス トが MNO に重くのしかかることになる。 4 G までの方法より小さなエリアでネットワーク

2) MVNO である日本通信が総務省へ裁定について申請した事例は以下を参照。

https://www.itmedia.co.jp/news/articles/1911/15/news099.html

https://xtech.nikkei.com/atcl/nxt/column/18/00687/111800020/(10 Apr. 2020)

図 3

世界のデータ需要の推移と予測

(出典) Cisco VNI

(出所)総務省『令和元年版 情報通信白書』,47頁より抜粋 300

200

100

0 2014 2015 2016 2017 2018 2019 2020 2021

ビジネス コンシューマ

予測値

(エクサバイト/月間)

(年)

6012 48

73 14 59

96 18 78

122 22

100 156

27

129 201

34

167 254

42

212 319

52

267

を構築する 5 G だけにその進捗に不安が残るが,規制当局が政策的に普及や移行のベンチマ ークを注視し監督する必要がある

3)。

2.2 米国の動向

米国における政策動向としては1996年通信法が,改正以降 ICT 分野における競争導入を 推進し,競争的な市場形成の重要なマイルストーンとなった。過去からの経路依存により独 占的市場形成やビジネス慣行が横行し,競争導入が進んだ現在でも契約において解約料金や 自動更新となる契約期間など条件設定の慣行に問題があることが指摘されている。

しかし,米国における競争導入は FCC による競争的環境の定期的な観察と監督により,

通信設備のアンバンドリングや接続料の問題,さらに新規参入とユニバーサルサービスとの 両立をするなど,競争とインフラとしての頑健性と負担の公平性に整合性を持たせた運用が なされている。

表 1 にあるようにこの20年における電気通信,特に移動体通信事業はめまぐるしい変化の 時代となった。この20年で 3 度の世代交代がなされ,米国では2019年サービスがすでに開始 されているが,2020年は第 5 世代( 5 G)が本格的にサービスを普及させる年となっている。

移動体通信規格の世代間における大きな違いは,標準化とそれに伴う高速化にある。また,

標準化はサービスのグローバル化や通信設備の低廉化や汎用化を生んだ。現在主流の第 4 世 代の LTE は米国における「ブロードバンド」の広告として示されている最低の通信速度を 基準として調査している

4)。日本と比較すると速度の要件が緩やかに見えるが国土の広さや それに伴う費用の問題や環境対応の難しさから妥当な数値であり,基準に違いはあるものの,

それぞれの基準の中で移動体通信事業を比較しその社会経済に与える影響を考えて差し支え ないものと本稿では考えている。

表 1 から窺える米国の移動体通信事業は,2001年と2018年を比較して,設備規模やサービ ス収入で見ると約 3 倍,契約者数は約 4 倍,そして支出は 5 倍という驚異的な発展を遂げて いる。一方で注意して頂きたいのは移動体通信事業に従事している雇用者数は,増加する時 期も過去にはあったが,横ばいであるということである。技術革新による恩恵を大きく受け ている移動体通信市場は,3 ~ 5 倍の規模になっても雇用者数にほぼ変化はないことが分かる。

3) 5 G の技術的特性に基づいた指摘は小林(2019)で詳細に議論している。

4) 2018 Report,33 FCC Record at 1670, 1672-73, paras. pp. 31-32,において定義され,5Mbps/1

Mbps 以上が「LTE ネットワークとしての要件であるとして業界内で受け入れられている」として

いる。

表 1

米国における移動体通信事業の概況

Date

Estimated Total Subscriber Connections

Annual Services Revenues

($000s)

Cumulative CapEx

($000s) Cell Sites Direct Carrier Employees

Monthly Average Revenue Per

Unit 2001 128,374,512 $65,316,235 $105,030,101 127,540 203,580 $49.79 2002 140,766,842 $76,508,186 $126,922,347 139,338 192,410 $51.00 2003 158,721,981 $87,624,093 $145,866,914 162,986 205,629 $51.55 2004 182,140,362 $102,121,210 $173,793,507 175,725 226,016 $52.54 2005 207,896,198 $113,538,220 $199,025,327 183,689 233,067 $50.65 2006 233,040,781 &125,456,825 $223,158,248 195,613 253,893 $49.07 2007 255,395,599 $138,869,304 $244,591,206 213,299 266,782 $49.26 2008 270,333,881 $148,084,170 $264,760,517 242,130 268,528 $48.87 2009 285,646,191 $152,551,854 $285,121,591 247,081 249,247 $47.97 2010 296,285,629 $159,929,649 $310,014,851 253,086 250,393 $47.53 2011 315,963,848 $169,767,314 $335,331,967 283,385 238,071 $46.11 2012 326,475,248 $185,013,935 $365,426,326 301,779 230,101 $48.99 2013 335,652,171 $189,192,812 $398,567,671 304,360 230,409 $48.79 2014 355,445,472 $187,848,447 $430,642,374 298,055 232,169 $46.64 2015 377,921,241 $191,949,025 $462,605,007 307,626 235,818 $44.65 2016 395,881,497 $188,524,256 $488,996,535 308,334 216,537 $41.50 2017 400,205,829 $179,091,135 $514,625,256 323,448 207,324 $38.66 2018 421,793,010 $182,779,484 $542,033,353 349,344 206,855 $37.85

(出所)CTIA (2019) “CTIA annualized wireless industry survey results – 2001 to 2018” より抜粋。

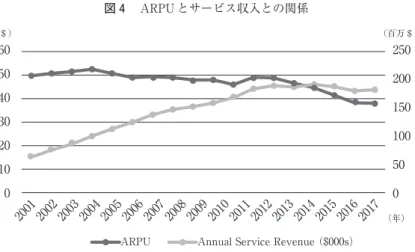

図 4

ARPU とサービス収入との関係

(出所) CTIA(2019)“CTIA annualized wireless industry survey results – 2001 to 2018” より作成 ARPU

60 250

(百万$)

($)

(年)

200 150 100 50 0 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 50

40 30 20 10 0

Annual Service Revenue ($000s)

3 .日米消費者の動向 3.1 日本における電気通信事業に関する消費者動向

日本における消費動向を知る上で,まず把握すべきは家計の所得や貯蓄の状況を考え国民 経済計算のデータから概観する。

消費については家計最終消費支出を通じて家計において生活にかかる金額の総額の水準を 確認することができ,その支出水準は政権交代時を除き,ほぼ年々増加していることが分か る。また貯蓄についても2011年の東日本大震災を機に大きく減少したことが分かる。このよ うに貯蓄が大きく損なわれた一方で消費は増加傾向で推移し,可処分所得は減少傾向が続い たが直近の 5 年間で増加傾向となっている。したがって,直近の 5 年間は貯蓄率が低かった ものの,貯蓄も可処分所得が増加しながら貯蓄を回復させ,消費も増えていることが分かる。

また,表 3 にあるように貯蓄への寄与度で消費者の姿をみると,前述のように雇用者報酬,

つまり所得の上昇が大きく寄与していることがより明確になった。一方で,同じ表 3 におい て気になるのは,消費要因での貯蓄への寄与である。消費要因での貯蓄への寄与は直近の 5 年間はほぼマイナスの値を示しており,このことは消費の増加により貯蓄を増やすことが思 った以上にできていない状況を示している。

さらに,直近のデータからは,表 4 のように,消費のうち通信費がどの程度であるかを把 握することができる。ここでは必須の食料に対する支出も踏まえて通信費と姿を検討した。

すると,食料は全体の消費に対して,エンゲル係数的に,26%を占めており,水道光熱費は 8 %,住居費が 6 %

5),さらに通信費が 5 %程度となっている。通信費としてみれば,支出 割合は住居費の支出と同程度の負担となっている。この事実は非常に大きい。国民経済計算 上では,二人以上世帯において,通信費が家賃と同等の負担となっておりその負担感の重さ を窺い知ることができる。

加えて,表 4 における地域差については通信費は他の項目と少々異なる部分がある。それ は通信料金プランについては全国一律であり,にもかかわらず地域間で支出差が生まれるの は地域の経済規模が異なることで所得の状況やサービスの充実度合に違いが生じることが考 えられる上,相関があることが示唆されるが,それだけでなく地域間でのインフラの整備状 況も影響を与えている可能性がある。

日本における消費者の動向は,通信事業関連で考えると前節の動向と合わせて考えると,

MNO の契約者は ARPU を上昇させる傾向にあることから,通信需要の高まりでデータ通信 量の多い料金プランを契約していることが考えられる。他方,表 4 のように通信費が横ばい

5) 家賃地代の項目のみであれば 3 %であった。

表2 消費と貯蓄の関係

平成 17年度

18年度19年度20年度21年度22年度23年度24年度25年度26年度27年度28年度29年度30年度 20052006200720082009201020112012201320142015201620172018 家計貯蓄率(a/(b+c))(%)3.13.12.33.74.64.13.82.5-0.60.71.52.92.34.0 家計最終消費支出(兆円)287.0288.6290.9285.6281.0281.6281.9283.7292.5291.6292.6291.0295.3296.9 家計貯蓄(a)(兆円)9.39.16.710.913.711.911.27.2-1.91.94.68.57.112.3 年金受給権の変動調整(受取)(b)(兆円)0.50.2-0.10.3-0.8-0.5-0.7-1.2-1.0-0.5-0.9-0.9-0.8-0.7 家計可処分所得(c)(兆円)295.8297.5297.8296.3295.5294.0293.8292.1291.7294.0298.1300.4303.2310.0 (注)家計貯蓄=家計可処分所得+年金受給権の変動調整(受取)-家計最終消費支出 (出所)総務省『平成30年度国民経済計算年次推計』より抜粋 表3 要因別貯蓄への寄与度

平成 17年度

18年度19年度20年度21年度22年度23年度24年度25年度26年度27年度28年度29年度30年度 20052006200720082009201020112012201320142015201620172018 家計貯蓄率の対前年度差-0.4-0.1-0.81.40.9-0.6-0.2-1.4-3.11.30.91.3-0.51.7 消費要因-1.09-0.53-0.791.791.53-0.18-0.11-0.60-3.060.34-0.370.56-1.45-0.54 所得要因0.670.46-0.01-0.38-0.60-0.39-0.13-0.75-0.040.961.240.760.922.18 営業余剰(持ち家)・混合所得-0.81-0.53-0.19-0.350.04-0.00-0.630.210.29-0.400.31-0.460.10-0.03 雇用者報酬1.310.930.70-0.10-3.790.380.58-0.280.731.641.332.101.652.65 財産所得(純)0.460.87-0.14-0.53-0.27-0.130.330.35-0.210.680.20-0.190.010.30 現金による社会保障給付,社会扶助給付0.360.320.400.521.310.650.190.010.340.010.300.310.150.13 所得・富等に課される経常税-0.36-0.42-0.690.270.760.24-0.10-0.29-0.61-0.10-0.24-0.12-0.39-0.31 純社会負担-0.44-0.50-0.31-0.300.62-0.69-0.61-0.58-0.58-0.84-0.74-0.71-0.64-0.62 その他の経常移転(純)0.15-0.210.220.120.72-0.830.11-0.16-0.01-0.030.09-0.180.040.07 (出所)総務省『平成30年度国民経済計算年次推計』より抜粋

か減少傾向であることは,MVNO などの事業者が参入することで,標準的な利用者や地方 でより低廉なサービスを求め MVNO の契約へ移行したことがこうしたデータとして表れた のではないかと考えている。現在 5 G のサービスがスタートしたことから,更なる二極化の 傾向が高まる可能性がある。

3.2 米国における電気通信事業に関する消費者動向

米国における電気通信事業に関する消費者動向として,社会的背景も含めて概況は規制当 局である FCC(連邦通信委員会)が表 5 に示されているような形で人口と所得の状況を捉え ている。また,前述の表 1 に示した移動体通信事業の概況を含めて考えると,契約者数が 2001年から直近までの間にほぼ 4 倍となっていることから,生活にとって不可欠な存在とな っていることが窺える。

また,表 5 では普及の有無によって,統計的にその差が有意な差となるかは検討が必要で はあるが,実数から窺えるのは,移動体通信の普及により家計が得られる所得が増える傾向 がある可能性がある。直感的にはスマートフォンを用いた決済や金融商品と取引は非常に容 易になっており,いつでもどこでも取引が可能となっている。こうしたサービスを巧みに使 う契約者たちがいることで,実数としての所得が高い傾向があるのではないかと考えられる。

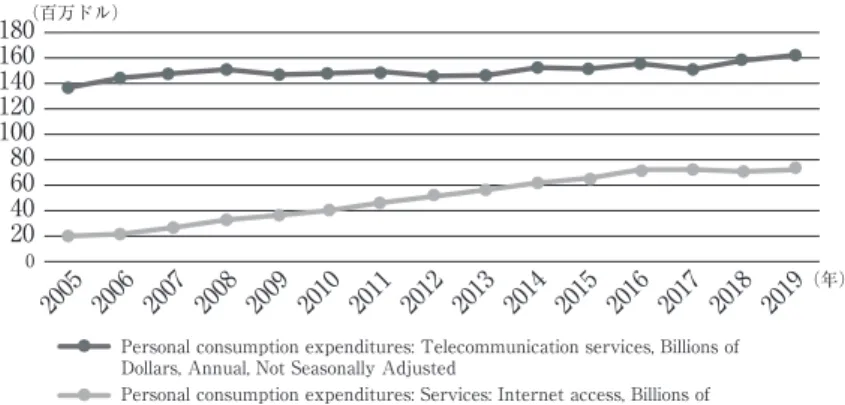

上記の傾向に加え,図 5 に示したのは米国の国民経済計算から捉えた電気通信事業に対す る支出の状況を示すデータである。当該データは国民経済計算の個人消費支出のうち,通信 費やインターネット接続にかかる費用を示したデータとなっている。時系列的な観察から分 かるのはインターネット接続にかかる費用が年々上昇傾向にあることである。前出表 1 で示 している通り,データ通信にかかる 1 契約者あたりの平均収入(ARPU)は逓減していた。

しかし,マクロデータでは費用として捉えたとき逆の結果となっている。そこで見えてく るのは第 2 節で議論した世代を経るたびに指数的に増加するデータ通信需要の通信設備にか かる費用負担の増加である。移動体通信は利用するデータ量によって通信料金が異なり,利

表 4

支出面から見た地方別国民経済計算における電気通信事業関連費用

用途分類 北海道 東北 関東 北陸 東海 近畿 中国 四国 九州 沖縄

消費 256,752 279,719 301,673 304,996 286,498 277,810 274,911 279,941 279,746 213,745 食料 64,499 70,826 78,849 77,745 72,295 75,247 69,622 66,279 67,022 60,662 通信費 13,194 14,201 13,305 15,509 13,476 12,691 12,860 14,627 13,658 12,009 住居 16,759 13,745 18,488 12,256 15,133 16,224 14,550 19,676 18,559 20,742 光熱・水道 27,004 26,911 21,504 27,573 20,697 20,828 21,332 22,659 20,266 19,752

(出所)総務省『平成30年度国民経済計算年次推計』から作成

表 5

米国における移動体通信事業にみる消費者の概況

Average Population

Average Population

Density

Avarage Per Capita Income

($2017)

Average Median Household Income($2017)

Average Poverty

Rate United States(All Areas)

With Deployment 1,512.1*** 7,570.7*** $32,060.91*** $65,497.86*** 14.7%***

Without Deployment 1,419.6 1,071.1 $26,532.76 $52.876.25 15.4%

U.S. Rural Areas

With Deployment 1,441.8*** 206.6*** $31,108.09*** $63,207.69*** 11.2%***

Without Deployment 1,327.8 77.1 $26,423.34 $52,690.47 14.1%

U.S. Urban Areas

With Deployment 1,519.6*** 8,354.0*** $32,162.26*** $65,744.56*** 15.1%***

Without Deployment 1,635.2 3,404.9 $26,792.18 $53,328.64 18.4%

Tribal Lands

With Deployment 1,358.2 2,186.8*** $26,362.86*** $51,260.27*** 17.0%***

Without Deployment 1,353.1 243.5 $21,829.21 $45,105.49 20.9%

Tribal Rural Areas

With Deployment 1,370.2 183.3*** $25,633.00*** $51,612.76*** 16.3%***

Without Deployment 1,336.8 76.8 $22,133.74 $45,575.36 20.4%

Tribal Urban Areas

With Deployment 1,355.4 2,643.4*** $26,527.19*** $51,181.42*** 17.1%***

Without Deployment 1,417.4 904.7 $20,626.90 $43,237.53 22.6%

We test for a statistical difference in the reported means between areas with and without deployment of these services. The level of statistical significance is indicated by a superscript: The absence of a star indicates no statistical difference betweeen the reported figures. * signifies sataistical significance at a 90% level of confidence,

** signifies statistical signficance at a 95% level of confidence, and *** signifies statistical

(出所)FCC “2019 Broadband Deployment Report” より抜粋

図 5

米国の国民経済計算にみる通信費の状況

(出所)Federal Reserve Bank of St. Louis データより作成

(百万ドル)

(年)

Personal consumption expenditures: Telecommunication services, Billions of Dollars, Annual, Not Seasonally Adjusted

Personal consumption expenditures: Services: Internet access, Billions of Dollars, Annual, Not Seasonally Adjusted

180160 140120 10080 6040 200

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

用するデータ通信量が多いと見込まれる消費者はより高いデータプランを選択する必要があ る。ところが,ARPU は減少し続けていることから,ARPU で示されているのは標準的な モデルケースで選択される契約プランの場合である可能性が高い。図 5 で示されている姿は 実際の契約者がモデルケース以上の利用を想定し,よりデータ量の多いプランを選択してい るため通信料金が上昇し続けている可能性が考えられる。

とはいえ,ARPU は下落傾向であることから,米国は MNO による MVNO への差別的対 応等が少ないこともあり,競争的な環境が形成されていると考えられる。こうした状況は,

日本では MNO が契約に際しサービスの差別化による付帯サービスの多様化や事務手数料の 追加や引き上げ,さらに契約解除料金の設定をするだけでなく,MVNO に対して差別的な 対応を取るなどして寡占化を強化したのとは対照的である。

表 5 から窺えるのは,通信インフラ,特に移動体通信インフラを整備することが総じて人 口密度や 1 人あたり所得,家計所得の中央値,さらに貧困率を有意に影響を与えることが明 らかになり,都市部の平均人口の変化にも有意な変化を与えるという結果を統計的に示すこ とができている。

総じて,米国における政策運営は競争政策,普及政策,電気通信事業特有の課題への対応,

レガシー問題など全ての政策対応が個別に分析されていることもさることながら,その分析 の深さと議論や分析の公開度合である。本稿で挙げた資料のように,本稿で扱ったアプロー チの議論は既に行われており,公開されている。分析には近年になって入手可能になってき た詳細なマクロデータやビッグデータを分析対象として積極的に更なる分析を研究者だけで なく,広く市民に議論を求めている。

4 .日米比較に基づく仮説

本稿の議論ではその仮定として,直近のセンサス・データから通信にかかる費用を国民経 済計算や消費者物価指数のデータから入手し,また消費にかかる影響について地理的に何ら かの相関があると仮定し,電気通信事業に関わる通信費にもその影響が及ぶと考え,考えら れる要因を変数として採用しその相関関係を明らかにし議論することとした。日本における 消費に関するデータは直近で最新の平成30年度の国民経済計算のデータから消費と貯蓄に関 する部分を中心としている。空間データを用いるにあたっては表 4 のデータにおいて県庁所 在地別のデータが存在するため,このデータを用いてクロスセクション・データを作成した

6)。 また米国のデータについては2018センサス・データを用いて入手可能な地理的レベルでデー

6) 県庁所在地別データにおいて数値の大きな都市が県庁所在地の他にある地方自治体が存在したが,

今回は県庁所在地データのみでデータセットを構築した。

タを収集し,分析に用いることにした。

5 .モ デ ル

本稿におけるモデルを検討するにあたって,第 3 節で用いた日米の消費に関するデータを 仮定に基づき分析するため,空間的なウェイトに基づいた外生的な共変量と空間ラグを持つ 誤差項を伴う以下のようなクロス・セクショナルな空間自己回帰(SAR)モデル分析を行 った。

y

=

Zδ+

u u=

ρŪ +єZ は y の等式で表される観察可能なすべての変数の行列で,内生的な共変量 y

1, … , y

nと外 生変数 x

1, …, x

Kとなる。W

P,W

γ,M

sが空間ラグを表すウェイト行列となっており,外生 変数の空間的ラグ Wx

1, …, Wx

P,さらに,説明変数の空間ラグ W

y, …, W

Rと表される。さ らに,Ū が誤差 u の空間ラグとなっており,M

1u, … , M

su を含む形となる。誤差項につい ては逆距離加重法により推定する中心に近いほど加重が大きくなる特徴を持たせている。

6 .推定結果とその考察

図 6 による国民経済計算にみる支出項目別空間的相関では,通信費が非常に特徴的な相関 を示した。特に日本海側の地方自治体の相関が強く,なぜこのような結果となったのかは今 後より詳細に分析を行っていきたいと考えている。さらに,通信費については大都市圏での 相関があまり見られない。このことは電気通信事業延いては公益事業の特徴として人口が集 中する大都市圏では設備にかかる費用に対して収益が大きいことから,こぞって当該地域に 参入が起こりやすいことが分かっているため,表 6 の推計結果からも MVNO など新規参入 者が大都市圏を中心に参入することで競争的になり,通信費に影響を与えていない可能性が ある。

他方で,その他の変数の中で消費と食料は,通信費とは対照的に,大都市での相関が強い。

やはり大都市における物価や所得の水準の高さが,表 4 などの国民経済計算からも分かるよ うに,影響していると考えられる。

表 6 の推計結果からは,通信費が上昇することにより,食料にかかる費用が減少するとい

う関係が明らかとなった。換言すると,通信費は所得が上昇すると通信費も上昇する関係で

あることが分かり直感的な理解とも合致する。また,通信費との相関という意味では水道光

熱費との相関が説明変数とした変数の中で最も高く,変化としては同じ方向への変化を示し

た。変数自体との関係では食料にかかる費用との関係を注視して観察する必要があることを

図 6

日本の国民経済計算にみる支出項目別空間的相関

(306940,339175]

(284659,306940]

(273076,284659]

[224853,273076]

(76988,87282]

(73583,76988]

(70041,73583]

[61441,70041]

消費 食料

(24,861,29,005]

(22,388,24,861]

(21,124,22,388]

[17,004,21,124]

(14579,17561]

(13221,14579]

(12692,13221]

[9965,12692]

水道光熱費 通信費

(出所)筆者作成

示している。

次に空間ウェイト W を考慮したラグの結果から,消費にかかるウェイトの相関が共に有 意な結果を得ることができた。したがって,通信費の上昇により消費にかかる空間的な相関 が減少し,消費にかかる空間的ウェイトはその相関が高まることが明らかになった。

また,通信費にかかる空間的な相関は有意な結果となる 5 %の要件をわずかに満たすこと

はできなかった。しかし推定結果は,通信費が上昇することが,日常生活にかかる必須の費

用が上昇することからエンゲル係数が上昇するように,所得などで地域格差が小さくなると いうことを示している可能性がある。さらに,通信費にかかる空間的相関はその費用水準が 上昇してしまうと負担感が増大してしまうことを示すため,所得に地域格差がある場合に地 域間で負担感の格差が大きくなる可能性を示している。

また,空間ウェイト M としてもう 1 つ導入した逆距離加重による空間ラグではやはり空 間ウェイト W と矛盾しない推定結果が得られ,残差が空間的な相関に基づいて影響を受け ることが示された。

7 .空間データに基づく政策的インプリケーション

本節では前節で指摘した内容を踏まえ,ICT 政策へのインプリケーションを明らかにし,

本稿の分析から得られた知見からどのような検討が必要であるのかを明らかにする。

前節での理解を踏まえると,他の事情が一定だとすると,通信費の減少は食料にかける費 用を上昇させる可能性がある。このことは消費支出の中で食費と通信費との間でトレードオ フの関係が存在していると理解することができ,電気通信事業にかかる費用が消費者の日常 生活,ひいては消費者の健康に影響を与える存在になっていることが明らかになった。この

表 6

推 計 結 果 Spatial sutoregressive model

GS2SLS estimates

Number of obs Wald chi2(5) Prob > chi2 Pseudo R2

=

=

=

=

47 221.16 0.000 0.5536 通信費 Coef. Std. Err. z P>|z| [95% Conf. Interval]

通信費

消費 .0400775 .0056381 7.11 0.000 .029027 .051128 水道光熱 .2231094 .37112 6.01 0.000 .1503712 .2958475 食料 -.1347536 .0275637 -4.89 0.000 -.1887775 -.0807297 _cons 6929.024 1395.761 4.96 0.000 4193.383 9664.665 W

消費 -.0168839 .008395 -2.01 0.044 -.0333378 -.00043 通信費 .3557499 .1858835 1.91 0.056 -.0085751 .7200749 M

e. 通信費 -4.697279 2.124829 -2.21 0.027 -8.861867 -.5326899

Wald test of spatial term: chi 2 ( 3 ) = 7 .97 Prob > chi 2 = 0 .0467Instrumented: (W* 通信費)

Raw instruments: 消費 水道光熱 食料 (W* 消費) 通信費:_cons

知見に基づく政策的インプリケーションは人々の生活に不可欠となった通信インフラはその 利用にかかる費用は生活水準に直接的に影響を与えていることから,低廉でありながら充実 したサービスの提供が,我々の生活をより豊かにするとして,強く求められる。この点で現 在の政策は,第 2 節でも指摘したように,指摘した方向で政策運営がなされている。

しかし,これも第 2 節で指摘したように,問題はこうした議論が非常に政治的な議論の中 で行われたことである。リーダーシップと言えば聞こえはよいが,結論ありきのポピュリズ ム的政治スローガンに現状が後付けで理由付けされたに過ぎない。近年の日本ではこうした 政治パフォーマンスを背後に政策課題が運営される傾向があることは,課題が議論ばかりで 進まないよりはよいが,決してよい方向ではない。なぜならば,政策は全体の現状や社会や 法律の制度,さらに変更した際の影響を考慮せねばならず,必ず政策は経済的な影響と社会 的な影響を考慮して政策パッケージとして進めなければならない。この点で配慮を欠くピン ポイント的な政策やそうした方針変更は社会や経済の歪みを大きくし,むしろ全体として合 理性を欠き,モラルハザードなどの行動を誘引しかねない。

したがって,本稿でも議論として比較対象とした米国における政策運営は,筆者が研究を 始めてから一貫して主張しているが,とにかく現状認識に対する観察の深さと手法の多様さ は何度指摘しても日本の施策では改善されることがなく,真似でもよいので現状を多面的に 把握できる体制を構築するべきである。近年では米国に限らず先進国ではビッグデータや詳 細な統計データなどが入手可能となっており,こうした情報を提供し,自らも分析しようと 積極的なデータ提供を行っている。しかし,日本ではマクロデータならば総務省統計局,金 融データなら財務省や金融庁,さらには通貨関連ならば日本銀行など研究者であっても骨が 折れるほどの情報の入手のしにくさである。自身で行っている専門レベルでの分析は市民か ら離れた外郭の研究機関がひっそりと公開しリンクも貼らず周知もしない。また,総務省関 連では,親切なのかもしれないが,資料が各章ごとに分かれているが,全体を一冊としては ダウンロードさせないなど極めて情報発信が不適切である。

人によっては「末節のこと」と批判もあるだろうが,これが示していることは決して小さ くない。こうした対応は「対局(全体像)を把握させない」という暗黙の意識が働いている ことに他ならない。他の先進国すべてをみても,作業が乱雑になることもあり,資料は何百 ページあっても 1 つのファイルで済ませる。冊子が分厚くかさばる冊子とは異なり,デジタ ル時代だからこその対応である。こんなことを指摘しなければならないほど,余計なことに 時間を費やし,情報公開や市民へ理解を求める努力には大変消極的な姿勢なのである。

8 .お わ り に

本稿では日米の電気通信事業に関する現状認識と政策動向を概観しながら,マクロデータ

から電気通信事業に関する消費者動向の空間的影響を分析した。分析を通じて得られた知見 として,電気通信にかかる費用は全国一律で課されているわけだがその影響には空間的な相 関または隔たりがあり,そうした中で通信費の変化は有意に食料にかかる費用に影響を与え,

トレードオフの関係を持つことが明らかとなった。また,消費に関する影響は空間的な相関 があり,電気通信事業に関わる通信費にもその影響が及ぶとの仮説が証明される形となった。

政策として電気通信事業は他の公益事業同様,独占的傾向が強く,現在も寡占状況が続き,

MVNO が参入しているにもかかわらず,参入条件は俗に言う「手枷・足枷」の現状である。

また,こうした現状を打開する諮問会議はステークホルダーたちがオブザーバーではなくメ ンバーとなっている。競争的な環境を公正・公平の立場で議論しているとは考えにくい。「当 事者が関わらない政策議論に実効性がない」との批判は「実行力や統率力のない監督官庁に 用はない」と同義だと考えている。

本稿でも電気通信事業の中で主に取りあげた移動体通信市場は,以前の巨大かつ巨額の通 信設備を必要とする通信インフラを 5 G に至った現在ではもはや必要としない。一方で移動 体通信事業は有線の光ファイバー回線のオフロードなしには成り立たない現状となっている 中,家庭用光ファイバー事業のシェアは 1 社が一人勝ち状態である。電気通信事業全体の健 全な発展を考える必要が,人々の生活スタイルや技術革新の中で,切実に求められる。

参 考 文 献

小林和馬(2019) 「 5 G をめぐる国際競争―本格的通信インフラの「サービス化」

―」,雑誌『改革者』,12月号,48-51頁

総務省(2019) 『令和元年度版 情報通信白書』,https://www.soumu.go.jp/johotsusintokei/whitepaper /ja/r01/pdf/index.html(10 Apr. 2020)

Arraiz, I., D. M. Drukker, H. H. Kelejian, and I. R. Prucha (2010) “A spatial Cliff-Ord-type model with heteroskedastic innovations: Small and large sample results,” Journal of Regional Science, Vol.

50, pp. 592-614

Badinger, H., and P. H. Egger (2011) “Estimation of higher-order spatial autoregressive cross-section models with heteroscedastic disturbances,” Papers in Regional Science, Vol. 90, pp. 213-235 CTIA (2019) CTIA annualized wireless industry survey results - 2001 to 2018, https://api.ctia.org/

wpcontent/uploads/2019/06/Background_on_CTIA_Wireless_Industry_Survey_2019.pdf (10 Apr. 2020)

Drukker, D. M., P. H. Egger, and I. R. Prucha (2013) “On two-step estimation of a spatial autoregressive model with autoregressive disturbances and endogenous regressors,” Econometric Reviews, Vol. 32, pp. 686-733

FCC (2019) 2019 Broadband Deployment Report, https://www.fcc.gov/reports-research/reports/

broadband-progress-reports/2019-broadband-deployment-report (10 Apr. 2020)

Federal Reserve Bank of St. Louis(2020) Federal Reserve Economic Data, https://fred.stlouisfed.org/.

(10 Apr. 2020)

Galloway (2018)『the four GAFA 四騎士が創り変えた世界』,東洋経済新報社

Kelejian, H. H., and I. R. Prucha (1998) “A generalized spatial two-stage least squares procedure for estimating a spatial autoregressive model with autoregressive disturbances,” Journal of Real Estate Finance and Economics, Vol. 17, pp. 99-121

―

(1999) “A generalized moments estimator for the autoregressive parameter in a spatial model. International,” Economic Review, Vol. 40, pp. 509-533

―

![図 6 日本の国民経済計算にみる支出項目別空間的相関 (306940,339175] (284659,306940] (273076,284659] [224853,273076] (76988,87282](73583,76988](70041,73583][61441,70041]消費 食料 (24,861,29,005] (22,388,24,861] (21,124,22,388] [17,004,21,124] (14579,17561](13221,14579](12692,13221][99](https://thumb-ap.123doks.com/thumbv2/123deta/6363220.2130340/14.773.109.664.122.806/図6日本の国民経済計算にみる支出項目別空間的相関消費食料.webp)