マクロ金融論2010 1

世界金融危機と国際通貨体制

マクロ金融論2010 2

グローバル・インバランス

グローバル・インバランス

•

グローバル・インバランス(世界的な経常収支不

均衡)

(1) アメリカの経常収支赤字(←ITブームの中の設備

投資、財政赤字、

住宅投資(その後、サブプライム

問題に発展)

)

(2) 日本、中国、東アジアの経常収支黒字(←過剰貯

蓄(Bernanke(2005)))

(3) 原油産油諸国の経常収支黒字(←原油高、ソブリ

ン・ウェルス・ファンド(SWF))【

オイルマネー⇒ロン

ドン・シティ⇒アメリカ

】

マクロ金融論2010 3 Current Account / GDP -8 -6 -4 -2 0 2 4 6 8 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 % US JP Asia (JP inc.) Asia (JP exc.)

アメリカと日本と東アジア(

アメリカと日本と東アジア(

ASEAN5+3

ASEAN5+3

)の経常

)の経常

収支不均衡

収支不均衡

マクロ金融論2010 4

アメリカの民間と政府の貯蓄・投資バランス

アメリカの民間と政府の貯蓄・投資バランス

Figure 3: The US Saving-Investment Balance-8 -6 -4 -2 0 2 4 6 8 19 73:1 19 75 :1 19 77 :1 1979:1 1981:1 1983:1 1985 :1 1987:1 1989:1 1991:1 1993 :1 1995 :1 199 7 :1 19 99:1 20 01:1 2003 :1 200 5 :1 Per cent of G D P Private Government

マクロ金融論2010 5

経常収支黒字縮小のための為替相場調整

経常収支黒字縮小のための為替相場調整

・経常収支黒字/GDPを2%ポイント(50四半期)縮小するために は?(VARモデル(Ogawa and Iwatsubo (2008))による。サンプル 期間: 1991Q1 to 2006Q4 )1991Q1 to 2006Q4 15.6% 17.4% 24.2% 28.7% 22.3%

Necessary appreciation during 50Q for 2%point reduced CA surplus

Model EA3 Model EA2 Model EA1 Model J2 Model J1 Models East Asia including Japan East Asia excluding Japan Japan Country/region 15.6% 17.4% 24.2% 28.7% 22.3%

Necessary appreciation during 50Q for 2%point reduced CA surplus

Model EA3 Model EA2 Model EA1 Model J2 Model J1 Models East Asia including Japan East Asia excluding Japan Japan Country/region

マクロ金融論2010 6

【

【

参考

参考

】

】

VAR

VAR

モデル

モデル

• 日本 (1) 4変数VARモデル (Model J1):円の実質実効為替相場、日本の経常収支 (対GDP)、日本の実質利子率、日本のGDP成長率. (2) 4変数VARモデル (Model J2):円の実質実効為替相場、日本の経常収支 (対GDP)、 日本の国内投資に占める対外直接投資の比率、日本の経常収 支に占める所得収支の比率. • 東アジア(日本を除く) (1) 4変数VARモデル(Model EA1):東アジア通貨の実質実効為替相場、東ア ジアの経常収支(対GDP)、東アジアの実質利子率、東アジアのGDP成長 率. (2) 4変数VARモデル(Model EA2):東アジア通貨の実質実効為替相場、東ア ジアの経常収支(対GDP)、 東アジアの国内投資に占める対内直接投資の 比率、東アジアの経常収支に占める所得収支の比率. • 東アジア(日本を含む) (1) 4変数VARモデル(Model EA3):東アジア通貨の実質実効為替相場、東ア ジアの経常収支(対GDP)、東アジアの実質利子率、東アジアのGDP成長 率.マクロ金融論2010 7

グローバル・インバランス解消のためのドル減価

グローバル・インバランス解消のためのドル減価

シナリオ

シナリオ

• ベースライン・シナリオ:金融危機前の状況を所与とし、アメリ カの財政赤字が不変として、日本単独で20%台の一層の円 高。東アジア全体で為替相場協調して16%の通貨高。 • ソフトランディング・シナリオ:サブプライム問題の影響を受け て、アメリカ経済の住宅投資、消費、設備投資の縮小が、経 常収支赤字の原因を緩和する。ドル減価は小さい。 • クライシス・シナリオ:アメリカ発の金融危機がドルの信認を 失墜させて、ドルが大暴落。 • 最も現実的なシナリオ:短期的にドル維持。長期的にアメリカ の財政赤字増大により、より厳しいハードランディング。マクロ金融論2010 8 米国の財政収支 0.13 0.24 0.13 -0.15 -0.38-0.41-0.32 -0.25-0.16 -0.45 -1.75 -1.17 -0.91 -0.58-0.53-0.57-0.58 -2 -1.5 -1 -0.5 0 0.5 199 9 2000 2001 02 03 04 05 06 07 08 09 10 11 12 13 14 15 財政収支(単位:兆ドル)

マクロ金融論2010 9

穏やかなドル高とユーロの暴落

穏やかなドル高とユーロの暴落

•

リーマン・ブラザーズ・ショック(2008年9月)以降、

穏やかなドル高とユーロの暴落。

•

リーマン・ブラザーズ・ショックがインターバンク市

場でカウンターパーティ・リスクを顕在化。

•

特に、サブプライム・ローン関連の証券化商品の

損失によってバランスシートの悪化した欧州金融

機関がドル資金を調達できない。

•

ユーロ圏の域内取引はユーロが利用可能だが、

域外取引にはドルが必要。

マクロ金融論2010 10

ユーロとポンドの対ドル為替相場

ユーロとポンドの対ドル為替相場

0.8 0.9 1 1.1 1.2 1.3 1.4 1.5 1.6 1.7 19 99 /1/ 1 19 99 /4 /8 1 999 / 7/1 4 1999 /10/ 1 9 20 00 /1/ 2 4 20 00 /4 /2 8 20 00 /8 /3 2 000 / 11/ 8 20 01 /2 /1 3 200 1/ 5/ 21 20 01 /8/ 24 20 01/ 1 1/2 9 20 02 /3 /6 2 002 / 6/1 1 20 02 /9 /16 200 2/ 12 /2 0 200 3/3/ 27 20 03 /7 /2 20 03 /1 0/ 7 2 004 /1 /1 2 20 04 /4 /16 200 4/7/ 22 200 4/ 10 /2 7 20 05 / 2/1 20 05 /5/ 9 200 5 /8/ 1 2 200 5/ 11/ 17 200 6/2/ 22 20 06 /5 /3 0 2 006 / 9/4 200 6 /12 /8 200 7 /3/ 1 5 20 07/ 6/ 20 2 007 /9 /2 5 2 007/ 12/3 1 20 08 /4 /4 200 8 /7/ 10 20 08 /1 0 /15 20 09 /1 /2 0 20 09 /4 /2 7 2 009 / 7/3 1 20 09 /1 1/ 5 201 0/ 2/ 10 20 10 /5/ 18 20 10 /8 /2 3 0.4 0.45 0.5 0.55 0.6 0.65 0.7 0.75 0.8 ドル/ユーロ ポンド/ドル Data: Datastream pound/US$ US$/euroマクロ金融論2010 11

信用スプレッド(

信用スプレッド(

LIBOR(US$)

LIBOR(US$)

-

-

US TB, 3mos

US TB, 3mos

)

)

信用スプレッド(LIBOR-TB、3ヶ月物、ドル) 0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5 20 05 /5 /4 20 05 /6 /1 7 20 05 /8 /2 2 00 5 /9 /1 5 20 05 /1 0/ 31 20 05 /1 2/ 14 20 06 /1 /2 7 20 06 /3/ 1 4 20 06 /4/ 2 7 2 00 6 /6 /1 2 20 06 /7 /2 6 20 06 /9 /8 20 0 6/ 10/ 24 20 06 /1 2/ 7 20 07 /1 /2 2 20 07 /3 /7 20 07 /4/ 20 20 07 /6 /5 20 07 /7 /1 9 20 07 /9 /3 20 07/ 1 0/ 17 20 07/ 1 1/ 30 20 0 8/ 1 /1 5 20 08 /2 /2 8 20 08 /4 /1 4 20 08 /5 /2 8 20 08 /7 /1 1 20 08/ 8/2 6 20 08/ 10/ 9 20 08 /1 1/ 24 20 09 /1 /7 20 09 /2 /2 0 20 09 /4 /7 20 09 /5 /2 1 20 09 /7 /6 20 09 /8 /19 20 09 /1 0/ 2 20 09 /1 1/ 17 20 0 9/1 2/ 31 20 10 /2 /1 5 20 10/ 3/3 1 20 10 /5/ 14 20 10 /6/ 2 9 20 10 /8/ 1 2 D D %

マクロ金融論2010 12

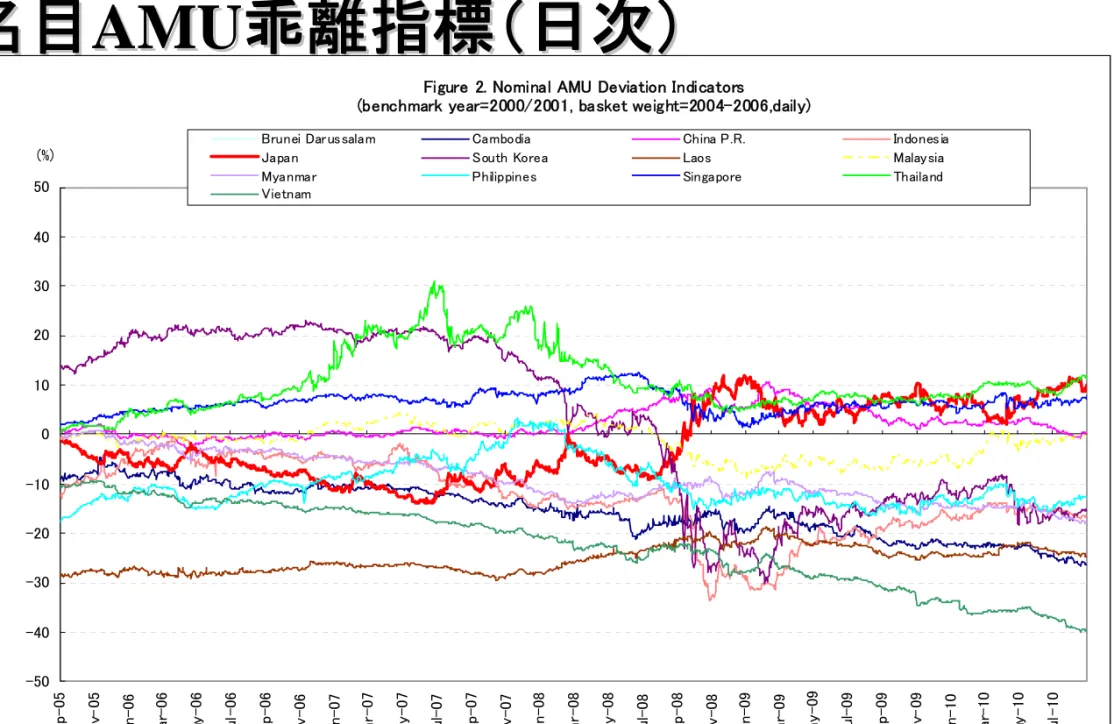

アジア通貨の反応

アジア通貨の反応

•

一橋大学グローバルCOEと経済産業研究所との

共同プロジェクト:AMUとAMU乖離指標

(http://www.rieti.go.jp/users/amu/index.html)

(1) AMU(Asian Monetary Unit):アジア通貨(ASEAN+3(日 中韓))の加重平均値 (2) AMU乖離指標:基準時(2000-2001年)に比較した各国通 貨のアジア通貨における地位

•

2008年8月以降、アジア通貨はドル・ユーロに対し

て増価

•

2008年4月以降、アジア通貨はドルに対して減価

•

2008年7月以降、アジア通貨はユーロに対して増

価

マクロ金融論2010 13

【

【

参考

参考

】

】

AMU

AMU

の東アジア通貨のシェアとウェイ

の東アジア通貨のシェアとウェイ

ト

マクロ金融論2010 14

AMU

マクロ金融論2010 15

•

アジア通貨の加重平均値(AMU (Asian Monetary

Unit))は若干、増価

(http://www.rieti.go.jp/users/amu/index.html)。

•

アジア各国通貨のAMU乖離指標が非対称的反

応を示している。韓国ウォン:2007年10月末の

20%の過大評価から2008年10月末の27%の過小

評価へ。この1年間にアジア通貨の中で、47%ポ

イントの減価。

•

ASEAN5通貨も減価。

•

円:2007年8月より乱高下しながら増価傾向。

•

人民元:2008年3月より増価。

アジア各国通貨の非対称的反応

アジア各国通貨の非対称的反応

マクロ金融論2010 16

名目

名目

AMU

AMU

乖離指標(日次)

乖離指標(日次)

Figure 2. Nominal AMU Deviation Indicators

(benchmark year=2000/2001, basket weight=2004-2006,daily)

-50 -40 -30 -20 -10 0 10 20 30 40 50 Se p-05 No v-0 5 J an -06 M ar -06 M ay -06 J ul -06 Se p-06 N ov -06 J a n-07 M ar -07 M ay -07 J ul -07 Se p-07 N ov -07 J an-08 M ar -08 M ay -08 J ul -08 Se p-08 N ov -08 J an-09 M ar -09 M ay -09 J ul -09 Se p-09 No v-0 9 J an -10 M ar -10 M ay -10 J ul -10 (%)

Brunei Darussalam Cambodia China P.R. Indonesia Japan South Korea Laos Malaysia Myanmar Philippines Singapore Thailand Vietnam

マクロ金融論2010 17 AMU乖離指標(名目) -30 -20 -10 0 10 20 30 40 20 07 /1/ 1 200 7/2 /1 200 7/3 /1 2 007 /4 /1 20 07 /5 / 1 20 07 /6/ 1 20 07 /7 /1 20 07 /8 /1 20 07 /9 / 1 20 07 /1 0/1 2 00 7 /1 1/ 1 20 07/ 12 /1 2 008 /1 /1 20 08 /2 /1 20 08 /3/ 1 200 8/4 /1 20 08 /5 /1 20 08 /6 / 1 20 08 /7 /1 20 08 /8 / 1 20 08 /9/ 1 20 08 /10 /1 20 08/ 11 /1 Indonesia South Korea Malaysia Philippines Singapore Thailand (データ)http://www.rieti.go.jp/users/amu/index.html

減価通貨の

減価通貨の

AMU

AMU

乖離指標

乖離指標

マクロ金融論2010 18 AMU乖離指標(名目) -20 -15 -10 -5 0 5 10 15 20 20 0 7/ 1 /1 20 07 /2/ 1 2 007 /3 /1 20 07 / 4/ 1 20 0 7/ 5/ 1 2 007 /6 /1 20 07 /7 /1 20 07 / 8/ 1 20 0 7/ 9 /1 2 007 /1 0/ 1 20 07/ 11 /1 20 0 7/ 12 / 1 2 008 /1 /1 20 08 / 2/ 1 20 08 / 3/ 1 20 0 8/ 4 /1 2 008 /5 /1 20 08 / 6/ 1 20 0 8/ 7/ 1 20 0 8/ 8 /1 20 08 /9 /1 20 08 /10 /1 20 0 8/ 11 / 1 China,P.R. Japan (データ)http://www.rieti.go.jp/users/amu/index.html

増価通貨の

増価通貨の

AMU

AMU

乖離指標

乖離指標

マクロ金融論2010 19

世界金融危機の国際通貨システムへの影響

世界金融危機の国際通貨システムへの影響

• 短期的には、ドルの信認失墜よりもドル流動性不足(インター バンク市場におけるドル資金取引の欠如)が深刻。⇒ユーロ に対してドル高 • 長期的には、アメリカ政府の金融機関への資本注入が財政 赤字を深刻化。⇒アメリカの経常収支赤字を拡大⇒ドルの全 面安(但し、欧州も同様の状況にあり、依然として、ユーロ安 が続く。) ↓ • 短期的には、金融機関への資本注入によるバランスシート健 全化とともに、中央銀行によるインターバンク市場へのドル 資金の(無限の)供給によって対応(米国連邦準備銀行制度 と各国中央銀行と通貨スワップ協定)。 • 今後、上記の長期的な問題が露呈するだろう。マクロ金融論2010 20

日本銀行

『経済・物価情勢の動向』 2008年10月

マクロ金融論2010 21 • 通貨暴落の通貨危機に直面した東アジアの国に対して チェンマイ・イニシアティブ(CMI)による通貨スワップの実 施の準備。【CMIの限界:総額830億ドル+80%がIMFリン ク。】 ⇒日中韓首脳会議( 12月13日)で通貨スワップ額を倍増(日 韓:130億ドル⇒300億ドル) • 東アジアが世界経済のエンジンになることが期待されてい る。しかし、「失われた10年」の日本と外需依存の中国。短 期的には、財政刺激。長期的には、外需依存経済から内 需依存経済へ。 • 長期的には、東アジアは、域内における「ドル基軸通貨体 制」からの脱却。域内取引の決済通貨がユーロである欧 州においても深刻な影響。域内取引の決済通貨がドルに 依存しているアジアにおいて、欧州と同じことが起こってい たら、欧州・ユーロ以上に深刻化しただろう。

世界金融危機に対する東アジアの対応

世界金融危機に対する東アジアの対応

マクロ金融論2010 22

基軸通貨とは、

基軸通貨とは、

• ブレトンウッズ体制における各国通貨価値

のアンカー(ドル・ペッグ)

• 国際貿易取引及び国際資本・金融取引にお

ける決済通貨(⇒通貨の交換手段としての

機能が重視。通貨の価値貯蔵手段として機

能が軽視。)

ドル基軸通貨体制とは、

ドル基軸通貨体制とは、

• ドルが唯一の基軸通貨である体制(ブレト

ンウッズ体制)

マクロ金融論2010 23

ブレトンウッズ体制における基軸通貨ドル(

ブレトンウッズ体制における基軸通貨ドル(

1944

1944

年~

年~

1971

1971

年)

年)

金 £ $ DM 円マクロ金融論2010 24

ブレトンウッズ体制崩壊直後(

ブレトンウッズ体制崩壊直後(

19

19

73

73

年~

年~

197

197

8

8

年)

年)

金 £ $ DM 円マクロ金融論2010 25

共同フロート制(

共同フロート制(

EMS)

EMS)

(

(

1979

1979

年~

年~

1998

1998

年)

年)

$ £ ECU EMS通貨の加重平均値 DM 円 F.Fr EMSマクロ金融論2010 26

ユーロ導入後の国際通貨制度(

ユーロ導入後の国際通貨制度(

1999

1999

年~)

年~)

$ £ € 円 EU15 EU27マクロ金融論2010 27

ガリバー型国際通貨システムにおける

ガリバー型国際通貨システムにおける

基軸通貨ドルの慣性

基軸通貨ドルの慣性

• 国際通貨の交換手段としての機能は、一

般受容性と関係する。一般受容性におい

ては

ネットワーク外部性

が作用する。規模

の経済が働く。

• 規模の経済が働く市場では、有効な通貨

競争が行われにくい。(

ガリバー型国際通

貨システム

)

• 基軸通貨ドルに慣性が作用する。

マクロ金融論2010 28

ドル基軸通貨体制

ドル基軸通貨体制

vs.

vs.

複数基軸通貨体制

複数基軸通貨体制

• ドル基軸通貨体制: 交換の効率性が高い。 通貨独占状態のため、アメリカの対外通貨政策(ドルの対外価 値の安定)にガバナンスが働かない。 ⇒アメリカの対外通貨政策の規律付けが必要。 ⇒米国連邦準備制度は、世界各国の中央銀行に対する「最後の 貸し手」としての役割を果たす必要がある。 • 複数基軸通貨体制: 交換の効率性が低い。 通貨競争によって対外通貨政策(通貨の対外価値の安定)に規 律が働く。 ⇒基軸通貨国間において、世界各国の中央銀行に対する「最後 の貸し手」としての役割の協調。マクロ金融論2010 29

ドル基軸通貨体制から複数基軸通貨体制へ

ドル基軸通貨体制から複数基軸通貨体制へ

• グローバル経済において、基軸通貨ドルの慣性が

働いているので、基軸通貨ドルからの脱却には時

間を要する。

• 地域通貨を地域における基軸通貨にすることは可

能。(ユーロ導入前のドイツマルク、ユーロ導入後の

EU及び周辺国におけるユーロ)

⇒アジアにおける地域通貨による基軸通貨が必要。

【アジア共通通貨単位の創設からアジア共通通貨

へ】

(ASEAN+3財務大臣会議の下のresearch group

がアジア共通通貨単位を研究)

そのためには、

political willが必要

。

マクロ金融論2010 30

近い将来の国際通貨制度

近い将来の国際通貨制度

$ € 円 EU アジア 元 アジア通貨単位マクロ金融論2010 31

遠い将来の国際通貨制度

遠い将来の国際通貨制度

$ € EU アジア アジア共通通貨マクロ金融論2010 32

【

【

参考

参考

】

】

アジア共通通貨単位への多段階アプローチ

アジア共通通貨単位への多段階アプローチ

Ogawa and Shimizu (2008)

Ogawa and Shimizu (2008)

•

第1段階:

– 為替相場・為替相場政策に関する政策対話を開始

– ASEAN+3のサーベイランスの場(Economic Review and

Policy Dialogue (ERPD))でアジア共通通貨単位と乖離指 標を使って、為替相場に関するサーベイランスを開始。

•

第2段階:

– 各国が決めたG3通貨バスケットを参照とした管理フロート 制度への移行。 – アジア共通通貨単位と乖離指標を使った、為替相場に関す るサーベイランスマクロ金融論2010 33

【

【

参考

参考

】

】

アジア共通通貨単位への多段階アプローチ

アジア共通通貨単位への多段階アプローチ

Ogawa and Shimizu (2008)

Ogawa and Shimizu (2008)

•

第3段階:

– 共通のG3通貨バスケットを参照とした管理フロート制度 への移行 – アジア共通通貨単位と乖離指標を使った、為替相場に関 するサーベイランス•

第4段階:

– コアとなる国(通貨の国際的交換性を有する国)がアジ ア共通通貨単位へ自国通貨を固定。 – 金融政策の協調•

第5段階(1979年~1998年の欧州通貨制度EMS):

– アジア共通通貨単位に基づいた二国間グリッド方式 – 協調介入マクロ金融論2010 34

参考文献

参考文献

• Ogawa, Eiji and Junko Shimizu, “A role of the Japanese yen in a multi-step process toward a common currency in east Asia,” Fukino DP Series, 3, 2008.

• Ogawa, Eiji and Kentaro Iwatsubo, “External adjustments under increasing integration: Japanese Perspective,” PEO Structure Specialist Meeting, 2008.

• Bernanke, B.S., “The global saving glut and the U.S.

current account deficit,” Remarks at the Sandridge Lecture, Virginia Association of Economics, Richmond, Virginia, March 10, 2005.