平成 26 年 4 月 17 日

2014 年の米国石油精製業界を取り巻く環境(1)

2014 年 1 月末、米国石油精製業界各社が発表した 2013 年の決算結果では、各社とも収 益を維持したものの、2012 年との対比では石油精製事業の収益が減少する結果となった。 需要面では堅調な輸出需要に牽引され、製油所稼動は 2012 年を上回ったものの、原料 調達コスト面の環境が 2012 年対比で厳しくなり、年間収益を減少させる要因になったこ とが、各社から報告された。 2014 年に向けては、市場動向だけでなく、2 期目オバマ政権が改めて関心を示している 環境規制等の動向もコスト負担増につながることが懸念されている。現在の米国石油精製 業界を取り巻く環境について、2 回に渡って報告する。 1. 2013 年の主要な米国石油精製企業の収益結果とその分析 (1)各社の収益結果とその評価 表1 は米国の独立系精製企業4 社の2013 年の収益と製油所における原油処理量の 結果である。 表 1 米国独立系石油精製企業 4 社の 2013 年収益結果と原油処理量 (出所:各社ホームページ等から抜粋) バレロを除く 3 社で前年比収益減となった結果については、メキシコ湾岸からの 製品輸出に牽引され原油処理量は前年を上回ったが、2012 年対比での石油精製マ ージン下落を埋め合わせるには至らなかったと分析されている。 なお、全体収益が増加したバレロも石油精製部門の売り上げは減少しており、こ れを埋め合わせたのは、小売部門を CST Brands, Inc.として分社化したことによる売 却益(第 4 四半期に計上)と、エタノール事業の収益だった。バレロは穀物メジャ 2013年 2012年 2013年 2012年 バレロ 2,720 (2,083) 2,379 (2,311) フィリップス66 3,643 (5,339) 2,079 (2,064) マラソン 2,173 (3,352) 1,589 (1,195) テソロ 412 (743) 697 (517) 収益(百万ドル) 製油所処理(千バレル/日)J

J

J

P

P

P

E

E

E

C

C

C

レ

レ

レ

ポ

ポ

ポ

ー

ー

ー

ト

ト

ト

2014 年度第

第

2

2

回

回

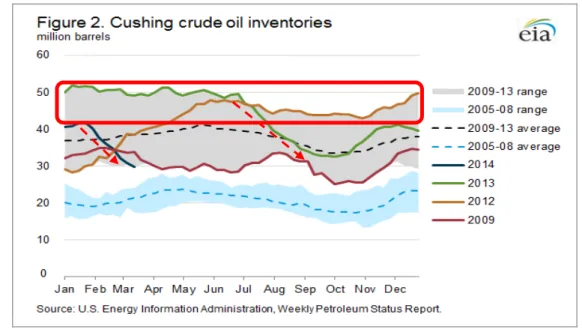

2013 年中、米国石油精製企業の収益減少が目立った第 2 四半期(4-6 月)・第 3 四 半期(7-9 月)において、各社が要因として挙げたのは、米国内原油市況と国際原 油市況の価格差縮小による原油調達コスト面での競争力低下と、バイオ燃料の使用 義務を定めた再生可能燃料基準遵守にかかわるコスト上昇だった。 (2)米国石油精製業界を取り巻く原油市場動向 2012 年に WTI 原油価格が国際的な原油指標価格とされるブレント原油価格を大 幅に下回って推移したことは、米国石油精製企業の好調な収益を生み出す要因だっ た。2013 年に入ると WTI-ブレントの格差が縮小する局面が見られるようになるが、 図 1 のとおり、WTI 原油価格が、値付けのベースとなるクッシング(オクラホマ州) の原油在庫が減少した際に堅調な値動きを示す一方、ブレント原油価格は小幅な値 動きで推移していることがわかる。 図 1 WTI とブレント原油スポット価格の推移(価格差は右軸) (出所:エネルギー情報局(EIA)データ) ①クッシング原油在庫の動向 クッシング原油在庫は、カナダや米国内陸部で増産された原油受入を背景に 2012 年以降、4 千万バレルを上回る高在庫で推移したが、2013 年半ば以降に減少 した。図 2 はエネルギー情報局(EIA)が 2014 年 3 月 19 日に発表した This Week In Petroleum からの引用だが、同レポートで EIA は、同在庫減少の背景として、同 在庫抜出し用物流インフラの発達、米国内製油所の高稼働、クッシングをバイパ スし、生産地から精製地へ原油を直送する輸送インフラの発達を挙げている。以 下、個別に取り上げる。

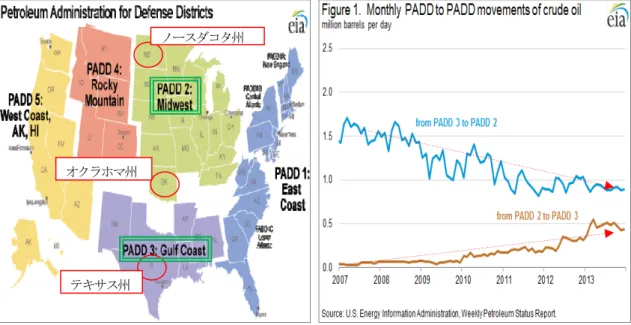

図 2 クッシング原油在庫推移(出所:EIA データ) 物流インフラの発達 – パイプライン(PL)計画の進展(逆送、拡張、新設) クッシングからメキシコ湾岸向けに原油を輸送するパイプライン計画の進 展に関する直近のトピックスは、トランスカナダによるキーストーン XL パ イプラインのメキシコ湾岸部分が 2014 年 1 月に稼働を開始したことである (2014 年の輸送量は 52.5 万バレル/日の見通し)。2013 年半ばに起こった在庫 減少について EIA は、シーウェイ PL(既存 PL を逆送後、輸送能力を当初の 15 万バレル/日から、2013 年 1 月以降、40 万バレル/日に拡張。並走する新 PL 計画(輸送能力 45 万バレル/日)が進行中)の効果も挙げていた。 また、米国内陸部で生産された原油は、従来はクッシングに輸送されるの が一般的だったが、2013 年に開通したスノコ社のパーミアンエキスプレス PL (フェーズ1 として輸送能力15 万バレル/日。フェーズ 2 として新PL 計画(輸 送能力 20 万バレル/日)が進行中)、マゼラン社のロングホーン PL(輸送能 力 22.5 万バレル/日)は、いずれもテキサス州内陸部で生産された原油を、ク ッシングを経由せず、メキシコ湾岸に直送するパイプラインである。 図 3 は、米国の国防石油行政区(PADD)の分類による PADD2(中西部、 クッシングとシェールオイル産地であるバッケン(ノースダコタ州)を含む) と、原油生産・石油精製ともに盛んな PADD3(メキシコ湾岸地域)との間の 原油輸送量の推移を示したものである。PADD2・3 ともに原油増産が続く中、 PADD3 で生産された原油がクッシングを経由せずに精製地に輸送されてい

図 3 PADD2・3 間の原油移送量推移(出所:EIA ホームページ) 物流インフラの発達 – 鉄道による原油輸送(Crude-by-Rail)の増加 図 4 に示す通り、鉄道による原油輸送量は、バッケンシェールオイルの東 西海岸向け配送等で、2011 年以降配送量が急増している。鉄道輸送の発達も、 内陸の原油生産地から沿岸部の製油所に直接原油を送り届けることを可能に させた。鉄道荷卸ターミナル建設は、米国産原油を有効活用するために、今 日の石油精製業界企業にとって関心の高い投資案件である。 図 4 国・カナダの鉄道による原油輸送量推移 ノースダコタ州 オクラホマ州 テキサス州

好調な製油所稼働 2013 年の米国製油所稼働は定修要因を除き堅調だった。EIA によれば、同 年 6 月第 3 週から 7 月第 2 週にかけて PADD2 の稼働率は 87.9%から 94.6%に 上昇した。PADD2 ではカナダ産重質原油処理能力増強工事が進行しており、 米国内陸部の製油所として最大の原油処理能力を持つ BP ホワイティング製 油所(インディアナ州、改造後の総処理能力は 41 万バレル/日)は、2013 年 7 月初旬に新設トッパー(25 万 BD)の稼働を開始した。同時期の PADD3 製 油所稼働も輸出需要に牽引され、7 月第 2 週の稼働率が 95.4%を記録した。 2014 年第 1 四半期も PADD2・3 の製油所稼働は好調であり、EIA は 3 月第 2 週までの両地区合わせた原油処理量が、前年比 78 万バレル/日に増加したと 説明している。 ②ブレント原油市況の動向 米国産原油増産と米国内物流インフラ発達により、米国内製油所による米国産 原油の調達が増加する中、海上原油輸入は減少している。こうした中、EIA は、 2013 年のブレント価格の値動きが 2006 年以降、最も狭い幅になったと報告した (3 月 4 日付 Today in Energy、図 5 は同レポートから抜粋)。 図 5 2006 年以降のブレント原油価格の値動き(出所:EIA) 2014 年 3 月に開催された米国燃料・石油化学製造者協会(AFPM)の年次総会 (以下、2014 年 AFPM 総会)では、米国原油生産増が米国内では石油関連ビジネ スを活発にしているのとは対照的に、国際原油市場では、ブレント原油市場の乱 高下を抑制していることを、複数のコンサルタントが説明していた。

③STEO における WTI-ブレント原油市況格差の見通し

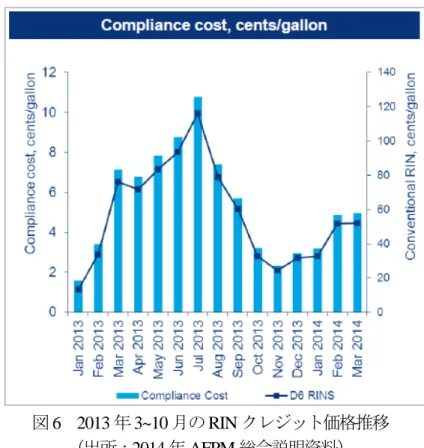

EIA は毎月発表する短期見通し Short Term Energy Outlook (STEO) で、2014・2015 年を通じ、WTI-ブレント価格差が概ね 10 ドル/バレル前後で推移するとの見通し (表 2 参照)を示している。 表 2 2014 年 4 月 STEO での WTI、ブレント価格見通し(出所:EIA) STEO の WTI-ブレント価格差見通しは、米国産原油増産が続き、米国内原油需 給が余剰気味に推移する見通しに基づくと考えられる。米国原油生産量について は、2013 年の 740 万バレル/日(前年比+96 万バレル/日)は 1990 年以来最大の生 産量であり、2014 年には 840 万バレル/日、2015 年には 910 万バレル/日にまで増 産する見通しを示した。 2014 年 AFPM 総会でコンサルタントのウッドマッケンジーは、ブレント価格が 80 ドル/バレルに下落すれば、今後 2020 年までに開始が期待されている米国シェ ールオイル生産の 40%に影響を与えると予想するが、OPEC 諸国は自国経済への 影響を考慮し、原油価格を維持するように生産調整するため、国際原油市況は米 国産原油開発を支援するレベルに維持されるだろうと説明した。 (3)バイオ燃料調達コストに関する動向 再生可能燃料基準(現行のものは RFS2)は米国で自動車燃料に混合するバイオ燃 料の使用義務量を定めているが、この RFS2 に基づき、米国石油精製企業は、各社 に割り当てられたバイオ燃料使用義務量を達成することが求められる。(本件に関 する詳細は2013 年度第 36 回 JPEC レポート参照) 自動車機器への影響懸念等によりガソリンへのエタノール混合比率上限が10%で 運用される中、2013 年に環境保護庁(EPA)が設定したエタノール使用義務量は、 ガソリンに混合可能な数量を上回る見通しだったため、現物エタノールで達成でき ない義務量を満たすために、米国石油業界企業各社がクレジット(RIN クレジット) への引合いを強めた。 このため図 6 のとおり RIN クレジット価格は 2013 年夏場にかけて高騰し、米国 石油精製企業がRFS2 を遵守するためのコストが上昇し収益を圧迫する要因となっ た。2013 年 7 月には、バレロが、2013 年の RIN 調達コスト見通しを、当初予想し 2013年 2014年 2015年 WTI 97.91 95.6 89.75 ブレント 108.64 104.88 100.92 WTI-ブレント ▲ 10.73 ▲ 9.28 ▲ 11.17

図 6 2013 年 3~10 月の RIN クレジット価格推移 (出所:2014 年 AFPM 総会説明資料) 2013 年 8 月、EPA が 2013 年の RFS2 義務量の下方修正を発表した後、RIN クレ ジット価格は下落している。EPA は、2014 年義務量についても、ガソリン需要動 向に鑑み、当初計画されていた数量から大幅下方修正した内容を提案している。こ のため、最終案で変更がなければ、2013 年前半のようなクレジット価格上昇を予 想する意見は聞かれない。EPA は 20 万件以上と言われるパブリックコメントを検 討中であり、2014 年義務量の最終提案の発表は 6 月頃と言われている。 ただし、制度として存在する以上、RFS2 は、依然として米国石油精製業界、特に 内陸部に位置する小規模の製油所にとっては、重大な関心事項の一つである。当該 義務量の各社割当は、各社が米国内市場に供給されるガソリン・軽油の数量に基づ き算出されるため、製品を輸出する選択肢を持たない製油所にとって、バイオ燃料 や RIN クレジットを調達するコストの動向は収益に直接影響を与えることになる。 (4)石油製品輸出に関する見通し

2014 年 3 月に開催された CERA Week(以下、2014 年 CERA Week)で下流部門を

取り上げた分科会において、「石油需要はピークアウトしたのか?」との問いに対

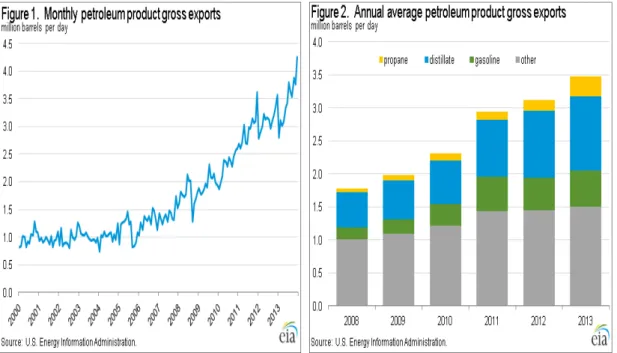

① 米国石油製品輸出を牽引する中間留分輸出 米国産原油・天然ガスのコスト競争力を背景に、米国の石油製品輸出は増加を続 けており、EIA によれば 2013 年の総製品輸出量は 350 万バレル/日で、前年比 11% の増加となった。特に WTI-ブレント価格差が拡大した第 4 四半期にかけて輸出量 は増加し、12 月の輸出量は、単月の製品輸出量として史上初の 400 万バレル/日超 えとなる、430 万バレル/日を記録(図 7 左)した。

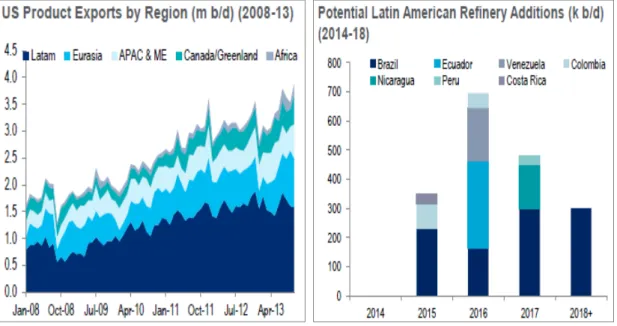

図 7 米国石油製品輸出推移(出所:EIA 2014 年 3 月 5 日付 This Week In Petroleum) 図 7 右側のグラフのとおり、中間留分は米国石油製品輸出において主要な割合を 占めている。2013 年の輸出量は 110 万バレル/日に増加したが、堅調な輸出需要は 製油所における中間留分生産自体を増加させており(2013 年の生産量は 470 万バ レル/日)、特に 12 月の中間留分の総生産量 510 万バレル/日は EIA 統計史上、最大 の生産量とのことだ。このように米国製油所稼働を牽引すると言っても過言ではな い中間留分輸出の最大の仕向け地は中南米諸国で、55 万バレル/日に相当し、次い で欧州向けが 40 万バレル/日となる。 中南米側の石油精製能力増強計画は、米国中間留分輸出の将来見通しに影響を与 えるため関心を集めるが、2013 年 1 月下旬に開催された Argus Americas Crude Conference では、図8のとおり、中南米で精製能力増強が見込まれるのが早くて2015 年以降になるとの見通しが示された。

図 8 地域毎の米国石油製品輸出量推移と中南米の精製能力増強見通し (出所:2014 年 1 月 Argus Americas Crude Conference 説明資料) ②ガソリン輸出と米国石油製品輸出の市場拡大 中間留分に次ぎ、ガソリンもまた米国からの輸出量が増加している。2013 年の輸 出量は 55 万バレル/日(前年比 4.5 万バレル/日増)となり、中間留分同様、12 月の 輸出量が単月の輸出量として初めて 77 万バレル/日を記録した。 米国ガソリン需要は、企業別平均燃費基準や RFS2 による政策的な効果で、長期 的に増加しない見通しである。一方、米国内製油所で処理量が増えているシェール オイルやカナダ産オイルサンド由来の重質原油は、従来処理されてきた原油との対 比で、ガソリン・ナフサ留分得率が高いことが知られている。ガソリン輸出増加は、 米国製油所が稼働を維持するためにも重要である。

2014 年 AFPM 総会においてコンサルタントの Turner, Mason & Company は、今後 10 年間で米国によるガソリン・ナフサのネット輸出量が 100 万バレル/日以上増加 するとの予想を示し、対応する輸出市場を獲得することは米国石油精製業界にとっ て、簡単ではないが達成可能な挑戦であると説明していた。

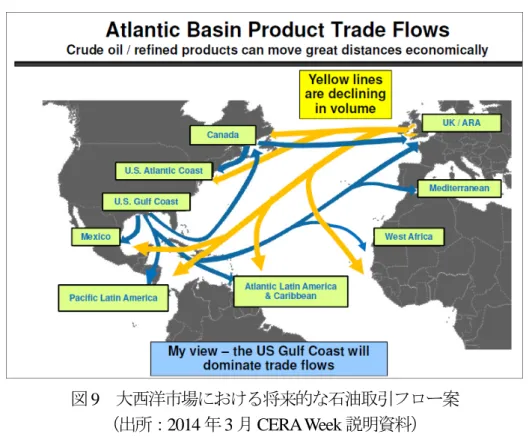

輸出量を増加させるために、当面、米国石油精製企業が獲得しようとしているの は大西洋市場であり、2013 年 12 月 18 日付 This Week In Petroleum で EIA は、アフ リカや中南米のガソリン市場で欧州からの輸出量が減少し、米国の輸出量が増加し ている現状について説明した。図 9 は 2014 年 CERA Week でバレロのビル・クレッ

図 9 大西洋市場における将来的な石油取引フロー案 (出所:2014 年 3 月 CERA Week 説明資料) 一方、今後の石油製品輸出増加には米国石油精製企業側の課題も孕んでいる。す なわち 2013 年の製品輸出の規模は、設備投資を行わず、オペレーション上やスケ ジュール上のやり繰りで到達できる最大限のレベルに到達しているとされ、マラソ ンのゲイリー・ヘミンガー会長は、輸出量を更に増加させるためには設備投資が必 要と発言した。同社は 2013 年第 4 四半期の製品輸出量が 29.8 万バレル/日となり前 年同期対比で倍増したが、40 万バレル/日まで輸出能力を増強する意向を示してい る。同様にフィリップス 66 は 2013 年の製品輸出量が前年比 3 割増しの 19.7 万バ レル/日となったが、将来的に輸出能力を 50 万バレル/日に引上げることを目標とし ている。 本資料は、一般財団法人 石油エネルギー技術センターの情報探査で得られた情報を、整理、分析 したものです。無断転載、複製を禁止します。本資料に関するお問い合わせは[email protected]まで お願いします。

Copyright 2014 Japan Petroleum Energy Center all rights reserved 次回の JPEC レポート(2014 年度 第 3 回)は

「2014 年の米国石油精製業界を取り巻く環境(2)」 を予定しています。