オーストラリアのエネルギー需給構造

著者

木船 久雄

雑誌名

研究年報

号

13

ページ

33-65

発行年

2000-12-30

URL

http://doi.org/10.15012/00000857

Copyright (c) 2000 木船久雄名古屋学院大学研究年報 第13号 (2000.12) 33

オース トラリアのエネルギー需給構造

*木

船

久

雄

H

次1.は

じめに2.エ

ネル ギー資源量3.エ

ネル ギー・バ ランス4.エ

ネル ギー供給 5。 エネル ギー需要6.エ

ネル ギー産業の現状7.お

わ りに1

は じめ に

オース トラ リア は,

日本 に限 らず世界のエネル ギー市場 に とって重要 な供給 国 で あ る。 と りわ け,石

炭・ ウ ラ ン・ 天然 ガ ス市場 にお いて はそ うで あ る。本 稿 は,オ

ー ス トラ リア におけ るエ ネル ギー需給構 造の特徴 を示 し,そ

れ を支 え るエ ネル ギー産業 の現 況 を明 らか にす る。 手始 め に,オ

ー ス トラ リア と日本 との数量的 な比較 を通 じて,オ

ー ス トラ リ アの イメー ジを探 ってみ よう。 オース トラ リアの 人 口は1,830万

人,経

済 規模 は4兆 6千

万 ドル で あ る(1)。 これ は,そ

れ ぞれ 日本の7分

の1,12分

の1で

あ る。一方,国

土面積 は 日本の約20倍

で あ るため,人

口密度 は,日

本 の140分

の 1と な る。 また,一

人 当た りの所得 は,

日本の約6割

で あ る。 エ ネル ギー需 給 につ い て み れ ば,国

内 で 消 費 され るエ ネ ル ギー量 は,101

MTOE(石

油換算 百万 トン)で

あ り,

日本の約5分

の1で

あ る0。 さ らに,エ

*本稿 は,1999年度の名古屋学院大学総合研究所,研究奨励金 による研究成果の一部である。 (1)1998年値,ABS(1999)参

照,以

下同 じ。(2)OECD/1EA(1999)

ネル ギー消 費 に起 源 を持 つ二酸 化炭 素排 出量 は

,82×

百 万 トンーCで

,

日本 の 321× 百万 トンーCに

比べ て4分

の1で

あ る。しか し,一 人 当た りのエネル ギー消 費量 や 二酸 化炭 素排 出量 とな る と,日 本 に比べ て,順に1.4倍 ,1.8倍

と大 きい。 両者 をGDP当

た りで比較 すれ ば,そ

れ ぞれ 日本の2.3倍

,3.0倍

と,際

だ って 大 きな値 にな る。 オー ス トラ リアの エ ネル ギー輸 出量 は生 産量 の ほぼ7割

に匹敵 す る量 で あ り,輸

出総額 に占め るエ ネル ギー輸 出金額 の割合 は18%で

あ る。 これ は,品

目 別輸 出額の第一位 にラ ンク され る(1997-98年)。 中で も,石

炭 は最 大 の輸 出品 で あ り,全

輸 出額 の約11%を

占め て い る。原油,石

油 製 品,お

よび天然 ガスは, それ ぞれ2%を

占め,ウ

ラ ン鉱石 お よび濃縮 ウラ ンや トリウムの合計 は,輸

出 金額合計 の0.3%で

あ る。2

エ ネル ギー資 源量

2.1

オ ース トラ リアの位 置づ け オー ス トラ リアが 自然資源 に恵 まれ,主

要 な農業 製 品輸 出国 で あ る と同時 に 鉱物 エ ネル ギー資源 の輸 出国で あ るこ とは広 く知 られてい る。実際,OCED諸

国 にあ って,例

外 的 なエ ネル ギー資源 の純輸 出国 であ る。OECD内

で エ ネル ギー を純輸 出 して い る国 は,オ

ー ス トラ リアの他 にカナ ダ,ノ

ル ウ ェーお よび イギ リスが あ る。ノル ウ ェーや イギ リスは,1970年

代 後 半 に開発 され た北 海原油 が両国 をエ ネル ギー輸 出国 と変 え,主

と して欧州 諸国 の供給源 となってい る。一 方,カ

ナ ダは豊富 な石炭 と天然 ガス を抱 え,そ

れ ら を隣国の米 国お よび欧州,一

部 を 日本や韓 国 に輸 出 してい る。 カナ ダは経済規 模 や 人 口が オー ス トラ リア よ りも一 回 り大 きい ものの,資

源保 有構 成 か らみれ ば,オ

ー ス トラ リア と比較 的類似 した国 といえ よう。 しか し,オ

ー ス トラ リア との決 定的 な違 いは,輸

出先 と して対 米依 存 の高 さで あ る。 逆 に,オ

ー ス トラ リアが持 つ特 異 な性格 は,地

理 的 にア ジア に近 い こ とで あ る。宗主 国 は依 然 と して英 国で あ り,政

治的軍事 的 な結びつ きは英 国や米 国 と 強 い。 しか し,エ

ネル ギー に限 らず ビジネス を行 う上 でのマ ーケ ッ トは軸足 をオース トラリアの工不ルギー需給構造 ア ジア に置 か ざ る を得 な い。 そ れ が オ ー ス トラ リア の特 異性 で あ る。 35

2.2

伝 統 的 なエネル ギー資 源量 国 内 に賦 存 す る伝 統 的 なエ ネル ギー資源量 は,表

2.1に 示 され る。 石 炭 お よび ウ ラ ンの埋蔵 量 の大 きさが,際

だ って い る。 世界の石炭埋蔵 量 に 占め るオース トラ リアの割合 は,渥

青 炭 (黒炭)が

7%,褐

炭 が22%,両

者計 で10%で

あ る。 また,こ

れ らの可採 年数(R/P比

)は 200年

余 で あ り,長

期 的 に も十分 な資源供 給の可能性 を示 してい る。石炭 の主要 な鉱 山は,ク

ウ ィー ン ズ ラ ン ド州 (以下QLD州

)と

ニ ューサ ウスウ ェール ズ州(NSW州

)に

分布 し て い る。 また,ウ

ラ ンにつ いて は,世

界の埋蔵 量 の20%,可

採 年数 は100年

余 とい う 大 きな賦 存量 で あ る。現 在 ウ ラ ン鉱 石 は,Rangerお

よび01ympic Damと

い う 二 つ の鉱 山で生 産 されてい るが,世 界最大 の ウラ ン埋蔵 量 を誇 るJabiluka鉱山 開発計 画 を連 邦政 府 が承認 した こ とか ら,さ らに生 産量 は拡大 す る予定で あ る。 一 方,石

油 (原油 お よび コ ンデ ンセ ー ト)の

資源 量 は,

卜_記二 つ の資源 に比 べ れば,そ

れ ほ ど大 き くな い。石 油 の埋蔵 量 は,世

界の0.1%,可

採 年数 も10 年 を切 って い る。石 油 につ いて は,現

在,既

に純輸 入国で あ る。 しか し,石

油 の確 認埋蔵量 は,1998年

1月 の18億

バ レル (石油換算2.6億

トン)か

ら 1999 年 1月 には,29億

バ レル(同4.3億

トン)に 急増 し,記

録 的 な発 見 と探 索 が 1998 年 に行 われ た とい う報 告 もあ る0。 これ らは,西

オー ス トラ リア州 (以下WA

州)沖

合 のCarnarvon BaSin(堆

積 盆地)を

中心 と した探 索活動 に よる。確 認 済 みの埋蔵 量 は,タ

スマニ ア州 (以下TAS州

)と ビク トリア州 (以下VIC州

)の 間 に あ るバ ス 海 峡 に位 置 す る

Gippsland Basinと

WA州

のGarnarvon

Basinが

中心 で あ る。天然 ガ スの理蔵 量 は

,世

界 の1%を

占め,可

採 年数 は50年

で あ る。天然 ガスの埋蔵量 もここ数年積極 的 な探 査活動 に よって

,急

増 して い る。例 えば,1997

年 か ら

1998年

にか けて,オ

ー ス トラ リアの天然 ガ ス確 認埋蔵 量 は三倍 以上 に表

2.1

オー ス トラ リアの資源量 石 炭 石油 天然ガス ウラ ン 涯青炭 褐炭 合計 単位 10億 トン10億トン10億トン 10億 トン 兆m3

百万 トン オース トラ リアの確認埋蔵量ABARE(a)

経済 的 準経済 的 合計 0.19 0.02 0.22 0.62 0.09 0.71 0.87 0.63 1.50BP統

計(b) 47 43 90 0.39 1.26 V√EC(C) 49 41 90 0.35 1.35 0.72 生産量(1997) R/P上 ヒ 0.27 204 0.33 300 0.06 733 0.025 9 0.030 0.0065 109 世界の確認埋蔵量BP統

計WEC

オース トラ リア シ ェア(%) 509 789 7.0 475 196 22.5 984 984 10.1 141 146 0.1 146 147 1.0 3.38 20.9 (出所) (a) (b) (C)Australian iBureau Ofノ ヽgricultural and iResource Econornics,end of 1996 BF)ヽVorld iEnergy Statistics,end of 1999

World Ellergy(:)Ouncil,end Of 1997

な った。埋蔵 資源 は

,原

油 と同様 にバ ス海峡 のGippsland Basinお よびWA州

のCararvon Basin,北

部準州(以下NT州

)沖 合のBrose BasinやBOnaparte

Basinに

位 置 して い る。近 年 は,後

者3地

区 を中心 と したNorth‐West Shelfの 開 発が盛 んで,

日本 に運 ばれ るLNGは

CarnarvOn Basinの North Rankin/

Goodwynガ

ス田の もので あ る。2.3

再生 可能 エネル ギー さ らに,再

生 可能 エ ネル ギー につ いて も潜在 的 な供給 力 は大 きい。太陽 を利 用 す るの に好都合 な気候 条件 を抱 えて いる し,風 ,小

水 力やバ イオマ スな ど, 太 陽以外 の資源 を開発す るに も大 きな可能性 を持 つ。 現 在,NSW州

は,電

力販売 にお け る世 界最 大 の グ リー ンパ ワー・プ ログラムオース トラ リアのエ ネル ギー需給構造 37 を持 ち

,契

約者270万

人 を要 してい る。 グ リー ンパ ワー とは,風

,太

陽 お よび 小 水 力,お

よびバ イオマ スな どを発電 ソース と した電 力で あ る。 再 生 可 能 エ ネル ギーの 開 発 は,オ

ース トラ リアの連 邦政 府 お よび州 政 府 に とって も喫緊 の課題 で あ る。 その理 由 は,気

候 変動へ の対応 が 国際的 に重要 な 政 策課題 となって きたためで あ る。1999年

11月 に,再生 可能 エ ネル ギーの導 入 促 進 を図 るこ とを 目的 と した 「再 生 可能 エ ネル ギー2%ル

ール 」が新 た に導 入 され て い る (後述)。 オース トラ リア は,一

人 当た りの太陽光発電利 用が世 界で最 も高 い。産業・ 科 学・資源 省 に よる と,合

計 の取 り付 け発 電能 力 は約13 MWで

あ り,年

間約2MWで

拡大 を続 けて い る (1998年)。 また,現

在稼働 して い る最 大 の風 力発電施 設 は,NSW州

のCrookwellに

あ る。当該施 設 は1998年

8月 に運転 を開始 し,4.8MWの

能 力 を持 つ。他 の施 設 と しては,WA州

の沿 岸部Esperanceに

あ り,2.4MWで

あ る。 さ らに,埋

立 てガ スが あ る。 これ は,古

チ ップ の埋 め立 て場所 で有機 物 が酸 素分解 に よ り産 出す るメ タ ンで あ る。現在 の埋 立 て ガスの設備 能 力 は,72 MW

で あ るが,2000年

まで に100 MWま

で増大 す る見込みであ る。 水 力発 電 は,約 7,580 MWの

発 電能 力 を持 ち,オ

ー ス トラ リアの発電量 の約15%を

担 って い る。二 つ の 重 要 水 力 発 電 会 社 は,NSW州

内 に あ るSnowy

Mountains Hydro‐Electric AuthorityとTAS州

の Hydro‐ Electric Corpora‐ tionであ る。3

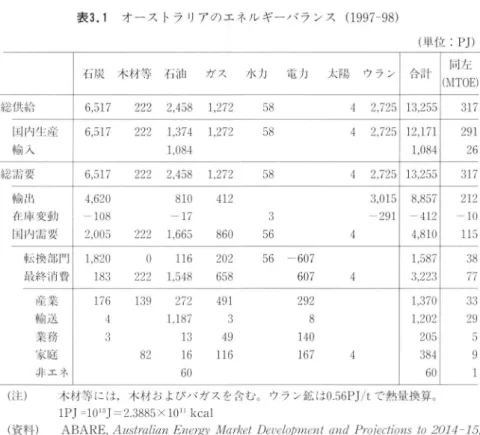

エネルギー・ バ ランス

3.1 -次

エネル ギー総供給オー ス トラ リアのエ ネル ギーバ ラ ンス上 の大 きな特徴 は

,豊

富 な資源 を背景に

,生

産 したエ ネル ギーの大 半 を輸 出 してい るこ とで あ る。ABARE(Austrahan Bureau of Agriculture and Resource Economics:

オー ス トラ リア農業資源経済 局)の デー タで

,そ

れ を確 認 してみ よう。 1997-98 年 度 の一 次 エ ネル ギー総供 給 (生産 十輸 入)は

13.3×EJ(エ

クサ ジュール=1018表

3.1

オース トラ リアのエネル ギーバ ランス (1997-98) 総供給 国内生産 輸 入 総需要 輸 出 在庫変動 国内需要 (単位:PJ) 同 左 317 317 212 -10 115 転換部「1 最終消費 産業 輸送 業務 家庭 非エネ (注) (資料) 木材等 には,木

材 お よびバガ スを含む。 ウラン鉱 は0.56PJ/tで 熱量換算。 lPJ=1015J=2.3885× 101l kcalABARE,ノ生πs`η′a夕ηI]πιtty Zα″′ι DιυιノορZιπノαη″f)%οリセι′・ιοπsめ 2θIイー

fa

1999 ジュール

),石

油換算 にすれば 317× 百万 トンで あ る。この うち国 内生産が92%

(12.2×EJ),輸

入 が8%(1.1×

EJ)で

あ る。輸 入 は全量 が石油 (原油 お よび 石油 製 品)で

あ る。 総供給 の対 にあ る総需要 をみ る と,36%の

4.8×EJが

国 内需要 に向 け られ,67%の

8.9×EJが

輸 出 に回 る (この年 は,在

庫取 り崩 しが3%あ

る)。 国 内生 産 と輸 出 とを比較 す れ ば,生

産量合計 の73%が

海 外 に向 け られ る。 と りわ け,ウ

ラ ン鉱 は全量 が海外輸 出 され る し,石

炭 は7割

,天

然 ガ スの3割

が 海外 向 けで あ る。石 油 につ いて は,輸

出入の 出入 りが あ るため,内

需 と国 内生 産 で比較 すれば,ネ

ッ ト2割

分 を輸 入 に依 存 してい る。 石炭 木材等 石油 ガス 水 力 電力 太陽 ウラン 合 計 6,517 222 2,458 1,272 58 4 2,725 13,255 222 1,374 1,272 1,084 6,517 58 4 2,725 12,171 1,084 6,517 222 2,458 1,272 58 4 2,725 13,255 4,620 -108 2,005 810 -17 222 1,665 3,015 -291 8,857 -412 4,810 1,587 3,223 1,820 183 0 116 222 1,548 56 -607 607 491 3 49 116 292 8 140 167オース トラ リアのエネルギー需給構造 39

3.2 -次

エネル ギー国内需要 一 次エ ネル ギー総 需要 の36%が

国 内消 費 に向 け られ る。1司年 の一 次 エ ネル ギー国内需要量 は,4.8×

EJ(石

油 換算 115× 百万 トン)で ,

日本の約5分

の1 で あ る。エネル ギー源別 の構 成 は,石

炭42%,石

油35%,天

然 ガ ス18%と

化石 燃 料 だ けで94%を

占め る。その ため,エ

ネル ギー消費起 源 の二酸化炭 素排 出量 は,相

対 的 に大 きい もの とな る。 前述 の ように国 内エ ネル ギー需要 規模 は 日本 の5分

の1だ

が,二

酸 化炭 素排 出量 は 日本 の4分

の1で

あ る。 一 次エ ネル ギー国内需要 は,二

次 エ ネル ギーヘ の転換 (転換 部 門)に 33%が

使 われ,残

る67%が

最 終 エ ネル ギー消 費 に回 る。最終 エネル ギー消費の消費部 門別構 成 は,産

業 部 門43%,輸

送 部門37%,民

生(業務,家

庭)部門18%で

あ る。欧米 諸国で は3部

門が お よそ3分

の1ず

つ を分担 してい るか ら,そ

れ らと 比較 すれ ば,民

生 部門が相 対的 に小 さ く,産

業 部 門 と交通部 門 の比 率 の大 きい こ とが オース トラ リアの特徴 であ る。 ちなみ に 日本 は,産

業部 門比 率 が 際だ っ て大 き く最終 エネル ギー消費の約半分 を占め る。4

エネルギ…供給

4.1

全体 の生産量の推移 図4.1は ,オ

ー ス トラ リアのエ ネル ギー生産量 の推 移 を示 す。生産量合計 は,1974年

の3×EJか

ら1998年

に は12×EJと 4倍

に拡 大 した。 この間の年 平均 増 加率 は6%で

あ る。増 加 した生産量 のエ ネル ギー源別寄与 は,石

炭 が52%,

ウ ラ ンが30%,天

然 ガス12%,そ

して石油が5%で

あ る,4.2

石 炭生産 生 産量 にお いて最 大 の エ ネル ギー源 は石炭 で あ り,そ

の 内訳 は源青炭(黒炭)48%,褐

炭5%,両

者 で54%を

占め る(1997-98年)。1960年

代 初頭 の涯 青 炭生 産 量 は,2,000万

トン台 で あ った が,70年

代 初 頭 に5,000万

トン台 に乗せ, 1997-98年で は2億

2,000万

トンに拡大 してい る。主要 な炭鉱 はQLD州

の ポー エ ン炭 田,NSW州

の シ ドニー炭 田な ど,現

在 は118の炭 鉱 が操 業 を行 って い(生産量:PJ) (石炭比率

:%)

馘秒⑮ ウラン ■■1再生可能 工 不 四%ヨ天然ガスEI]石

油 国Ⅱ]木材等 圏国 褐炭 匡=]黒

炭 一 石炭比率 14,000 12,000 10,000 8,000 6,000 4,000 2,000 0 1974 1978 1982 1986 1990 1994 1998 (注)

再生 可能エ ネル ギーは,水

力 と太陽 を計上。 (資米斗)前掲図 に同 じ, ABARE,1999

図4。1

エ ネル ギー生 産 量 の推 移 る。 オー ス トラ リアの石炭 開発 は,

日本 の鉄鋼 業 の発展 と深 い結 びつ きが あ る。 銑鉄 生 産 におけ る高炉法 で は,原

料 炭 (微粘 結炭)を

原料 と した コー クスが鉄 鉱 石(酸化鉄)の 還元 剤 と して用 い られ る。1960年

代 か ら70年

代 前半 にか けて, 日本の鉄鋼会社 は こぞ ってオース トラ リア炭 の開発輸 入 を進 めて きた。 この時 期,オ

ー ス トラ リアが輸 出す る原料炭 は,ほ

ぼ 全量 日本 向 けで あった。 しか し,第

一 次石 油危機 を契機 に変化 が訪 れ る。 石油危機 に よって,オ

ー ス トラ リア炭 の引 き合 いが増 え,生

産 が急拡大 したの は原料炭 で はな く一般炭 で あ った。一般炭 は,電

力や紙パ ルプ,化

学 産業 な どの ポ イ ラ燃 料 と して,ま

た セ メ ン ト産業 におけ るキル ン燃 料 と して用 い られ る。 日本 がオー ス トラ リアか ら一般炭輸 入 を開始 したの は1974年

で あ り,そ れが本格化 す るの は第二 次石油 危機 前後 で あ る。1980年

代 前 半 は,一

般炭 が石 油代替 エネル ギー と して世 界的 に もて はや され た時代 であ る。 原料炭 。一般炭 を合 わせ たオー ス トラ リア炭 の輸 出量 の約半分が,現

在 で も 日本 向 けで あ る。 こ う した 日本 との取 引がオース トラ リアの石炭生産 を鼓舞 し て きた。現在 の涯青炭生産量 は2億

2,000万

トンで あ るが,2015年

には3億

トオース トラ リアの工不ル ギー需給構造 41 ン近 い量 が見込 まれて い る(4)。 一 方,褐炭 は生 産 全量 が 国 内で消 費 され る。1997-98年の褐炭生産量 は涯青炭 の約

3分

の1で

,6,500万

トンで あ る。生産地 はVIC州

にあ り,州

内の 発電燃 料 と して消 費 され る。1990年

以 降 に限れば,褐

炭 の生産拡 大 速 度 は涯青炭以上 で あ り,年

率4.3%を

示 した。褐 炭 は,単

位熱量 当た りの二酸 化炭 素排 出量 が涯 青 炭 以上 に大 きい こ とか ら,地

球 温暖 化対 策 とは逆 行 す る もの の,価

格 が安 い ため に,競

争 力の あ る発 電燃 料 とな って い る。 これ に拍車 をか けてい るの は,1990年

代 前半 か ら進 め られ て きた電 力規 制緩 和 で あ る。 それ まで,オ

ー ス トラ リアの電 力市場 はそれ ぞれの州 内で独立 していたが

,1998年

に「全国電力市場」の第一段階が出来上がった。安い褐炭 を発

電燃料 とし

,発

電コス トが安い

VIC州

内の発電会社にとって

,「全国電力市場」

は名実共に新たな市場 となった。その結果

VIC州

は「全国電力市場」の有力な

電力供給者 とな り

,発

電量そ して発電燃料の褐炭 も拡大を続けてきた。こうし

た褐炭生産

,そ

して褐炭 を燃料 とした発電量はここ数年維持 され

,2000年

代前

半 まで 6,500万 トン台の生産規模が想定されている

(5)。4.3

ウラ ン鉱 石炭 に次 いで大 きな生産 量 を持 つ エ ネル ギー源 は,ウ ラ ンで あ る。1997-98年 の生 産量 は4,920ト ンーUで

あ り,過

去最 高 とな った。これ は同年のエ ネル ギー 生 産合計 (熱量 ベ ー ス)の

22%を

担 った。 国 内 に原 子 力発 電所 を持 たな いオー ス トラ リアで は,生

産 され た ウ ラ ンの全 量 が海外 に輸 出 され る(6)。 ウ ラ ンの産 出は,1970年

代 末 にNabarlek鉱

山か ら始 まった。同鉱 山は1981-82年 に操 業の ピー クを迎 え,4,220ト

ンーUの

生 産量 を 誇 った。 しか し,そ

の後,埋

蔵 資源 の枯渇 と世 界的 なウ ラン市場 の軟 化 か ら, 生 産 量 は徐 々に減 衰 して ゆ く。1990年

代 に入 る と,Rangerお

よび01ympic

(4)ABARE(1999),ABAREが

行 う長期見通 しは,モデル ワークを基礎 としてい るだけで な く,一

部 はABAREが

各年 に行 う「燃料・電力調査」 を通 じて集め られた関連業界の 予測や意見 を反映 した値が採用 され る。p.7(5)ABARE(ibid.)p.178

Damと

い う2つ

の鉱 山が生産 を開始 した ものの,Nabarlekの

資源 は更 に先細 りとな り,国

全体 の ウラ ン生産 は低迷 した。 ボ トム とな る1994-95年の生産量 は2,230万

トンで あ り,

ピー ク時 の半分 とな った。当時 の労働 党政権 は「ウラン

3鉱

山体制」政 策 を掲 げ,こ

れ以上 の ウ ラン鉱の 開発や拡 張 を行 わ ない こ とを決 め て い る。 その ため

,1990年

代 初 頭 に は,Nabarlekの

実質上 の開 山か ら,操業鉱 山 はRangerと

01ympic Damの

二 つ だ け にな った。しか し

,1996年

にハ ワー ド連立 内閣が発足 す る と,労

働 党 が掲 げて いた「ウ ラ ン3鉱

山体制」政策 を廃 止 す る(1996年 3月)。 同政 策 は,競

争 を制 限 し産業 の 発展 を阻害す る ものだ とい うのが その理 由で あ る。ハ ワー ド政権 は,Energy

Resources of Australia社

(ERA社 )が

提 案 して いたJubHukaウ

ラ ン鉱 山開 発計 画 を承 認 し,開

発許 可 を与 えた。Jubiluka鉱 山 は世 界最大 の ウラ ン埋蔵量 を誇 り,こ

れが操 業 を開始 す る とオース トラ リア は世 界最 大 の ウラン供給国 に な る。 連 邦政府 はJubiluka鉱

山開発が もた らす効果 と して,以 下 を指摘 してい る。 この 開発 に よって,25年

間 で120億

ドル の売 り上 げが期 待 され,これ はGDPを

38億

ドル押 し上 げ る。直接雇用 と して380人

,間

接 雇用 と して1,140人の就業 機 会 が見 込 まれ る。このプ ロ ジ ェク トに よ り7,000万

ドル の資本投 下が行 われ, ア ボ リジニ・ コ ミュニ テ ィには2億

1,000万 ドル の利権料 が支払 われ る(7), と。 また,同

ERA社

が操 業 す るRanger鉱

山の 拡 張工 事 は1997年

8月 に終 了 (6)原子力設備がオース トラ リアに全 くないわけではない。 シ ドニー近郊の Lucas Heightsにはオース トラ リア原子力科学技術機構:ANSTO(Australia Nuclear Science and Technology Organization)が運転す る研究炉の

HIFAR(High Flux Australian

Reactor)が ある。規模 は10-15 MWで,既

に50年近 くの運転 を行 っている。老朽 設備 のために,その更新が社会的な問題 になっている。設備更新 について,連

邦政府 はゴー サ インを出 し,2000年 7月 13日 に工事の契約調 印が行 われた。この研究炉 は研究実験 「 l であ り,医

療 に使われ る同位元素 を生産す るために必要であるとい うのが,政

府 お よび Lucas Heights側の主張 である, しか し,核

不拡散,廃

棄物問題 な どか ら世論の反対 も 大 きい。政府お よびANSTOの

立場 はANSTO(1997),議

論 の焦点 はSBS(2000)な どを参照。 (7)HOward,J.(1998)オース トラ リアのエネル ギー需給構造 43

し,1司 鉱 山の生産規模 は年産5,000ト ンー

Uと

な った。新 たな ウ ラ ン鉱 山開発計 画 には

,WA州

のKintyreや

Beverley and Honey―moonな

どが 名乗 りを上 げて い る。世 界的 にウラ ン市場 は軟 化基調 にあ るに も 関 わ らず,ABAREが

想 定す るオース トラ リアの ウ ラン生産量 は,2003-04年

以 降,年

産1万

180ト ンーUで

あ り,こ

れ は現生産量 の倍 の規模 で あ る(8)。4.4

石 油 現在 の原油・コ ンデ ンセー トの生 産量 は,年

産3,300万 kl程

度 で あ る。 これ は,オ

ー ス トラ リアの全エネル ギー生 産量 の10%を

占め る。 商 業油 田 と して最 初 に開発 され たの は,QLD州

にあ るSurat Basinで

1961 年 の こ とで あ る。 これが,オ

ー ス トラ リア にお ける石油 開発 ラ ッシュの引 き金 とな り,そ

れ以 降,大

量 の資金が石油 開発 に投 入 され,1960年

代 後 半 には埋蔵 量 が次 々 と確 認 され てい った。1969年

には,Esso―BHPの

合弁事業が,VIC州

のGippsland沖

合 で最 大 規模の埋蔵量 を誇 り

,生

産性 も高 い油 田 を掘 り当てた。原油価格 の変動 は石 油開発に大 き く影響 を及ぼす ものの

,そ

れ以 降 も比較 的堅調 な開発投資が進 め られてい る。現在 の

3大

1由田ナ也域 は,Bass'毎峡(Gippsland Basin),North West Shelf(Carnarvon Basin),北

部 オー ス トラ リア(Bonaparte Basin)で

あ る。 石 油 開発 に関す る規 制 は,内

陸部 は州政府 が,沖

合 は連 邦政 府 が管轄 す る。現連 邦政 府 は

,沖

合 の 開発 に関 して規 制の簡 素化 を進 め,そ

れが積極 的探 索・開発投 資 を もた ら してい る。最近 注 目され る鉱 区 は

,イ

ン ドネ シア との共 同開発協 定地 域

(ZOCA:Zone of Cooperation Agreement)と

され るチムール海 で あ る。ここを舞 台 に,オ ース トラ リア国内の石油 開発会社 は もとよ リメ ジャー ズ各社 が開発競 争 を繰 り広 げて い る。ABAREに

よれ ば,将

来的 に も現 在 の 3,100∼3,500万 kl程

度 の生 産 が維持 され る見通 しで あ る。4.5

天然 ガス 天然 ガ スの生 産 は,石

油 開発 と同時 にス ター トして い る。1960年

代 の石 油 開 発 ブ ー ム に乗 って,石

油随伴 ガ スの生 産 が行 われ て いた(9)。 しか し,本

格 的 に天 然 ガスが利 用 され,ガ

ス 田が開発 され るの は1970年

頃か らで あ る。その後,急

激 に生産 は拡 大 し,現

在 の生 産量 は熱量ベ ー スで原油 と同程 度 とな ってい る。1989年

以前 には,生

産 され た天 然 ガ ス は,専

ら国 内消費 に充 て られていた。 しか し,1989年

か ら,天

然 ガ ス を液化 したLNG生

産 が ス ター トし,こ

れ につ いては当初 か ら輸 出志向の開発で あ った。現在 のLNG生

産 規模 は年 産750万

トンで あ り,その うちの710万

トンが 日本 に向 けて輸 出 され る。日本以外のオー ス トラ リア産LNGの

輸 入国 はスペ イ ン,ト ル コ,韓

国で あ る。国 内向 けの天然 ガス生産量 は,LNG生

産量 の約2倍

で あ る。5大 ガス田は

,①GOrgOn/Chrysar,② Breck Nock,③

Scott Reef,④ NorthRankin,⑤ Scarboroughで

あ る。② と③ はWA州

Broome沖

のBrowse Basin

に位置 し

,①

,④,⑤

は

WA州

Dampier沖

の Carnarvon Basinに 位置 してい

る。 日本に輸出される

LNGは

④ North Rankinの

Goodwynガ

ス田か ら産出

される。

今後 も

LNGに

関するプロジェク トは目白押 しである。それ らは

,①

North West Shelf(前述の North Rankin)の 拡張計画

,②

Gorgon Chrysaorプ ロジェ

ク ト

(場所は①の南西),③ チモール海にある

Bayu‐Undanプ

ロジェク トなどで

ある。

North‐West Shelfの

拡張プ ロジェク トは

,40億

米 ドルを費や して

,生産能力

を現在のほぼ倍にするものである。増産される700万 トンの

LNGは

2003年 か

ら, 日本

,韓

国に輸出することを前提 としていた。

しか し両国は

,バ

ブル経済

(9)天然 ガスはメ タン(CH4)を主成分 とす るガスである。 そのため

,LPGの

ブ タンや コー クスガス とは異な る。日本 と同 じように,都市ガスあるいはLPGの

ような形でガス供給 を していた会社 は,既に1800年代か ら存在 していた。オース トラ リア最初の燃料 ガス販 売 は,1844年に鍛冶屋のGeorge Southが VIC州で始めた とされ る。その6年後 にCityof Melbourne Gas and Coke Companyが 設立 され, さらにその6年後 にメル ボル ンの 街 にガス灯が灯 った。

AGA(1999)

オース トラリアの工不ルギー需給構造

45

の後遺症 や ア ジア通貨危機 の影響 か ら国内経済 は軟調 で,

しか も,規

制緩 和 に 伴 う市場 競 争の激 化 が,長

期 に渡 って拘束 され るLNG契

約 の締 結 に二 の足 を 踏 ませ て い る。 その ため,現

在 で は潜 在 的 な購 入者 と して 中国や イ ン ドが取 り ざた され て い る。 上 記 のプ ロジェク トの近 くに位 置す るGorgon Chrysaorプ

ロ ジェク トも,生 産 開始年 は2003年

を予 定 して い る。生 産規模 は,最

大800万

トンで あ る。これ もまたア ジア域 内の需要 の低迷 か ら,計 画の遅延 と縮 小 を余儀 な くされてい る。1998年

10月 に 中国 とオース トラ リア 間 で合 意 を結 び,中

国 と して は最 初 のLNG施

設 を広 東省 に建 設す るこ とを発表 した。供 給量 は年産300万

トンか ら ス ター トす る。 Bayu―Undanプ

ロ ジェク トは,チ

モール 海 の イ ン ドネ シア とオース トラ リア が共 同開 発条約 を結 ん で い る地 域 に位 置 す る。合弁 主体 のBHPと

米 国Phil‐Hps社

との 間 にLNGプ

ラ ン ト設計 で合意 が成立 しないな ど計 画 の進 捗 が危ぶ まれ て いた。 しか し,1999年

4月 にPhinips社が最 大株主 にな った こ とか ら, 事 業の伸 展が見込 まれて い る。 もっ ともこのプ ロジェク トも顧 客が決 まってい な いため,先

行 きは予断 を許 さない。4.6

再生可能エネルギー 1997-98年 における再生可能エネル ギー(10)の生産量は,284×PJで

ある。これ はオース トラ リアのエネル ギー生産量合計 の2.3%,一

次エネル ギー国内需要 の5.8%を

担 っている。 地球温暖化対策の一環 として,再

生可能エネル ギーの導入拡大 は現政権 の重 要 な政策 目標である。1997年

11月のハ ワー ド首相声明「未来 を守 る(H)」は,オー ス トラ リアが進め る地球温暖化対策の大枠 を示 した。再生可能エネル ギーの導 入促進 は対策メニ ューの一つ として組み込 まれている。同政策 に予算の裏付 け を行 い,

より具体化 した政府方針 は,1999年

5月 の「GSTへ

の変更(12)」 とぃぅ (10 再生 可能エネル ギーには,本

材,バ

ガス,水

力,太

陽 を計上。 (H)Howard(1997)首相 声 明で示 され た。この声明が持 つ そ もそ もの意図 は

,2000年

7月 か ら導 入 したGST(財

サ ー ビス税)に

関す る説 明で あ った。新税 の使 途 には環境 対 策 が 含 まれ るこ と,そ

の一部 は再生 可能エ ネル ギー支援 に充 て られ るこ とが,そ

の 声 明 で示 された。両声 明 に よれば,再

生 可能エ ネル ギーヘ の制度的枠組 み は次 の ようにな る。 政 府 は再生 可能エネル ギー導 入の ため に,6,500万

ドル を予算化 す る。その う ちの2,100万

ドル で 「特 別再 生 可能エ ネル ギー革新投資基 金」 を設立 し,官

民 ベ ンチ ャーの成長 を促 す。また,3,000万

ドル を再生 可能 エ ネル ギー産業 の発展 と商業化 の ための貸付 け資金や補助金 に充 て る。この貸付金や補助 金の 中味が, 前述 の「GSTへ

の変更」で紹介 され てい る。 さ らに,1,000万

ドル を最 先端 の 再生 可能 エ ネル ギー技 術 の 『陳列 ケー ス』計 画へ 出資 す る。 この領域 には潮 力 発 電,太

陽熱 発電,お

よび光電池 の技術 な どが合 め られてい る。 加 えて,連

邦政 府 は州 政 府 と共 同 しなが ら,電

力供給 にお け る再 生 可能 エ ネ ル ギー利 用の強制的 な 日標 設定 を行 った。 それ は,電

力小売 り会社 や 直接 取 引 をす る大 口需要 家 に対 して,1997年

を基準値 と し2010年

まで の追 加的 な電力 量 の2%分

につ き再生 可能エネル ギー に よって生産 され た電力で賄 うこ とを義 務 付 け るこ とで あ る(13)。ABAREの

推計 で は,こ の2%ル

ール が遵 守 され る と ,2010年

まで に再 生 可能 エ ネル ギー に よる追加的 な発 電量 は約1000万

kWhと

な り,こ

れ は1996-97年の発電量 を55%ほ

ど上 回 る(“)。 こ う した規制や支援策 か ら,再

生 可能エ ネル ギーの生産 は着 実 に拡大 す る も の と見込 まれてい る。 (10 Howard(1999),2000年 7月 1日か ら導入 された新 しいGST(財

サー ビス税)制度に 関す る政府方針の発表文の中に,Measures for a better environment(よ り良い環境 のための方策)とい う項 目があげ られている。(1)規定の詳細 は

COAC(オ

ース トラ リア政府会議)で 裁決 されたのち,施

行は2001年 1月か らとす るこ とを連邦政府の ロバ ー ト・ ヒル環境・遺産大 臣が発表 した。Hill(1999)。

オース トラ リアの工不ル ギー需給構 造 47

5

エネルギー需要

5.1

海 外需要 (輸 出) オー ス トラ リアが生産 す るエネル ギー量 の3分

の2が

海 外 向 けで あ るこ とは 既 に述べ た。海外へ輸 出 され るエ ネル ギー源 は,石

炭,ウ

ラ ン,天

然 ガ スが大 宗 で あ る。 原油や石 油 製 品 は,輸

出入の差 し引 きで は輸 入超 過 で あ る ものの, これ らも近 隣ア ジア諸国 に輸 出 され てい る。 1997-98年のエ ネル ギー輸 出量 は合計 で 8.9×EJで

あ る。1973-74年以 降,エ ネル ギー輸 出の年平均増 加率 は2桁

の17%で

あ り,急

速 に拡大 して きた。同年 の輸 出量 の構 成 (熱量 ベ ー ス)は

,石

炭 が52%,ウ

ラ ン32%,原

油・石 油 製 品 が9%,天

然 ガ ス5%で

あ る。 ウ ラ ン とLNGは

それ ぞれ1976年

,1989年

に輸 出が始 まった。 これ に伴 な い,エ

ネル ギー輸 出全体 に占め る石炭 の割合 は低 下傾 向 を示 してゆ く。しか し, エ ネル ギー輸 出 に占め る石炭の割合 は,依

然 と して約5割

あ る (図5.1参

照)。 一 方,輸

出金額ベ ースの構 成 は,これ と様相 を異 にす る。1997-98年の エ ネル ギー製品の輸 出金額 は158億

ドル で あ り,オ

ー ス トラ リアの輸 出額合計 の18%

を 占め る(表5.1参

照)。 エ ネル ギー輸 出金額 合計 に占め る各エ ネル ギー源 の割 合 は,石

炭61%,ウ

ラ ン2%,石

油25%,天

然 ガ ス12%で

あ る。熱量 ベ ースで は,ウ

ラ ンの割 合 は30%を

超 えて い たが,金

額 ベ ー スで はわず か2%で

あ る。 これ は熱量 あた りの市場価値 の差異 を反映 してい る。商 品 と しての ウ ラン鉱 そ の ものの加工度 は低 く,原

子 力発 電の燃 料棒 とな る まで には相 当の加エ プ ロセ スが必要 で あ る。 歴 史的 にみれ ば,オ

ー ス トラ リアの輸 出品 は,建

国以来1950年

代 までの農業 製 品,1960年

代 か らの鉱 物 資源へ と主 力商 品 を移 して きた。仕 向先 も宗主 国の 英 国 をは じめ と した欧州 を中心 と した時代 か ら,現

在 で はア ジア太平洋地 域 が 圧倒 的 な貿易相 手 にな ってい る。 こ こ10年

に限れ ば,製

造業 製 品輸 出の躍進 は著 しい。鉱 物資源輸 出が年率9%で

増 加 して きたの に対 し,農

業 関連 は同5%,製

造業 製品の それ は同14%

で拡大 してい る (1987-88年∼1997-98年)。 しか し,輸

出金額 の絶 対値 で見 る(石炭比率

:%)

(輸出量:PJ) 10,000 8,000 6,000 4,000 2.000 0 1974 1978 1982 1986 1990 1994 1998 (注)

石炭 には黒炭,練

炭 お よび コークス等 を含む。 (資米斗)前

1場図 に同 じ, ABARE,1999

図5。1

エ ネル ギー輸 出の推 移 表5.1

エ ネル ギー製品の輸 出金額 匡コ ウラン 魏赳0天然 ガス SS§石油製品 駆霞ヨ原油 匡コ 石炭 一 石炭比率 1995-96 1996-97 1997-98 百万ドル%a %b

百万ドル%a %b

百万ドル%a %b

石炭・ 石炭製 品 石油 原油 石油製 品 天然 ガス ウラ ン・ トリウム 7,775 10.2 3,189 4.2 1,593 2.1 1,596 2.1 1,562 2.1 242 0.3 60.7 25.0 12.5 12.5 12.5 1.8 7,958 10.1 3,805 4.8 1,883 2.4 1,922 2.4 1,895 2.4 245 0.3 57.4 27.3 13.6 13.6 13.6 1.7 9,562 3,980 1,972 2,008 1,968 288 10.9 4.5 2.2 2.3 2.2 0.3 60.9 25_1 12.3 12.8 12.3 1.7 合 計 12,768 16.8 100.0 13,903 17.6 100.0 15,798 17.9 100.0 (注) (資料)a輸

出金額合計 に占め る割合, bエ

ネル ギー輸 出計 に占め る割合ABS,7οα/3οο力И″s′%α′η1999,(ABS Cat No.1301.030.001),1999

と

,鉱

物 資源 は420億

ドル,農

業 関連230億

ドル,製

造業製品210億

ドル で ある。製造業製品の輸 出は農業関連輸 出 と肩 を並べ るほ どに拡大 して きた ものの,

未 だ鉱 物 資源輸 出額の半分の規模 で あ る。つ ま り

,オ

ー ス トラ リアの輸 出は,依 然 と して鉱 物 資源 と りわ けエ ネル ギー資源 に圧 倒 的 に依 存 して い るの で あ る。

オース トラ リアの工不ル ギー需給構造 49

5.2

国 内 エネル ギー需要 一 方,国

内エ ネル ギー需要 は総 需要 の36%を

占め 4.8×EJで

あ る (1997-98 年)。 1973-74年 は 2.6×EJと

で あ ったか ら,こ

の 間の年平均 平均 増 加率 は2.6%と

な る。同期 間 において,

日本 のそれ は1.7%,OECD諸

国 合計 は1.4%で

あ った。 それ らと比べ れば,オ

ー ス トラ リアの国内エネル ギー需要 は相 対的 に 堅調 に推 移 して きた。この原因の一 つ は,同

時期 のGDP成

長率が年率3.2%,

人 口増 加率 も1.3%と ,エ

ネル ギー需要 に大 きな影響 を与 え る基 本的 な要 因が, 他 の先進 諸国 に比べ て相 対 的 に高 め に推 移 した こ とが あ る。5.2.1

エネル ギー源別推移 この需要 をエ ネル ギー源別 に見れ ば,石

炭・ 石油 。天然 ガス 。再生 可能 エ ネ ル ギーが,順

に42%,35%,18%, 6%を

分担 してい る(1997-98年)。 1973-74 年 以 降,最

も高 い伸 び を示 したエネル ギー源 は天然 ガス (年率6.9%)で

あ る。 それ に呼応 して,全エ ネル ギー消費 に占め る天然 ガスの シェアは,1973-74年

の7%か

ら18%に

拡 大 した。一 方,石

油 の シ ェア は50%か

ら35%に

低 下 して い る。石 油 は天然 ガスに代替 されて きた。石油代替 と しての天然 ガスは,製

造業, 民生 用 の厨房・ 暖 房,発

電部 門 で浸 透 して い る。 また,1990年

代 に入 って急増 したエ ネル ギー源 は,発

電 用の褐 炭 で あ る。先 述 した ように,こ

れ はVIC州

内 にあ る発電所 で の消 費拡 大 が原 因で あ る。 石 油製 品の消 費量 は,第 二 次石 油 危機 後 の1980年

代 前 半 にマ イナ ス成長 を記 録 した ものの,1985年

以 降 は緩や か な成長 を辿 ってい る。 しか し,1990年

代 の 年 率増 加率 は1.9%と

その足取 りは他 のエ ネル ギー に比べ て緩漫 で あ る。 これ は,輸

送 用 の石 油製品 を除 いて,市

場 で石 油代替 が進 んで きて い るこ と,輸

送 用燃 料 もガ ソ リン車普 及の飽和 と燃 費改善が進 んで い るためで あ る。5.2.2

需要 用 途別 推移 国 内エ ネル ギー需要 を需要 用途 別 に見 る と,転

換(主と して発電),産

業,交

通 の3部

門 で需要計 の8割

を占め る (1997-98年)。 しか し,1973-74年

との違 いは,1997-98年

で は発電が最大 の消費部門 とな り,そ れ に輸 送 と製造業 が続 い て い るこ とで あ る。 発電分野の増加 は,最

終 ユ ーザ ー にお け る電 力化傾 向が進 んだ こ と,電

力が主要 エ ネル ギー源 で あ る幾つ かの産業 が急拡 大 した こ と,が

(一次エネルギー国内需要:PJ) (GDP i10億ドル) 6,000 5,000 4,000 3,000 2,000 1,000 0 600 500 400 300 200 100 0

E=]再

生 可 能 嘴餡0天然 ガ ス 圏甕]石油E=]石

炭 一GDP

1974 1978 1982 1986 1990 1994 1998 (注)GDPは

1996-1997実 質価格,「再生可能」 は水力,木

材,バ

ガス,太

陽 を合む。(資料)ABS,Australian Economic lndicators,2000他 。

ABARE,Australian Energy,1999 図5。

2 -次

エ ネル ギー 国 内需要 の推 移 (エネル ギー源 別) 背景 にあ る。 それ ら産業 は,商

業や 非鉄 金属 業 で あ る。5.3

地域別需要 エ ネル ギー需要 を州 別 に見 れば,次

の ような特徴 が伺 え る。歴 史的 に,シ

ド ニ ーや メル ボル ン といった産業活動 の拠点 を後 背地 に持 つNSW州

やVIC州

な どの南東部の州 が,国全体 のエ ネル ギー消費の大半 を占めて きた。1973-74年 において,二

つ の州 が国全体 のエネル ギー消費 に占め る割合 は,順

に36.0%,

27.2%で

あ り,両

者 で63.2%で

あ った。 しか し,鉱

業 や 鉱 物 加工 産 業 とい ったエ ネル ギー 多消 費 産 業 を抱 え るQLD

州 やWA州

の発展 が,こ

のエ ネル ギー消費地 図 を変化 させ て きた。1997-98年 の統計 で は,NSW州

とVIC州

の構 成比 は29.7%,26.6%で

あ り,両

者合計 で56.3%と

な った。 他州 の相 対的 な伸 張が,両

州 の ウ ェイ トを7ポ

イ ン ト低 下 さ せ た こ とにな る。5.4

最終 エネル ギー消 費 取 終 エ ネル ギー消 費 は,オ

ー ス トラ リア全体 のエネル ギー消費量 の約7割

を 園 目 ︲︱ = = 圏 = = = = 闘 問 ︲︱ = =オース トラ リアのエネルギー需給構造 (一次エネルギー国内需要

:PJ) (GDP原

単位:MJ/ドル) 51sN家

庭E=]業

務 魏灯 交通 囲菫コ産業aE=]転

換部門 一 GDP原単位 6,000 5,000 4,000 3,000 2,000 1,000 0 11.0 10.0 9.0 8.0 7.0 6.0 5.0 4.030

2.0 1974 1978 1982 1986 1990 (注) a

産業部門 に非エネル ギー を含む。 (資料)前

掲図 に同 じ。 1994 1998 図5。3

国内エ ネル ギー需要 の推 移 (需要部 門別) 占 め る。 そ の 需 要 部 門 別 内 訳 は,産

業44%,交

通37%,民

生18%で

あ る (19997-98年)。 他 のOECD諸

国 と比べ れ ば,産

業 や交通 部 門 が相 対 的 に大 き な割合 を占めて い るこ とが特徴 で あ る。5.4.1

産業部門1970年

代 か ら現在 まで,最

終 エ ネル ギー消 費 に 占め る産業部 門の割合 は,ほ

ぼ一貫 して40%強

を 占めて きた。 しか し,当

該 部門 を構 成す る個 々の産業構 成 は変化 してい る。つ ま り,素

材 産業 (鉄鋼・ 化学)の

ウ ェイ トは低下 し,鉱

業 の それが増加傾 向 にあ る。鉱 業 にお け るエ ネル ギー消費の増大 は,1980年

代 末 のLNG開

発,天

然 ガス需要 の拡 大,原

油・ コ ンデ ンセー ト・LPG生

産 の増大 の結果 で ある。その他 の鉱業 におけ る旺盛 なエ ネル ギー需要 は,ニ

ッケル,金

, 鉱 物砂,石

炭 や鉄鉱 石 の抽 出や 加工 にお いて生 じて い る。 鉱 業以外の製造業 におけ るエ ネル ギー消費量 で は,金

属 製 品製造 が製造業 全 体 の46%を

しめ,石

油・ 石 炭・化学工 業 が22%,食

品 。飲料・ タバ コ製造業 が15%で

あ る。金属 製品製造業 の内部 において も,そ

の主役 は鉄鋼業 か ら非鉄 金 属 に置 き換 わ って い る。これ は,主

と して1980年

代 初頭 の鉄鋼 業 の再 編 と規模 の縮 小,お

よび国際的 に安価 な電力価格 を背景 としたアル ミニ ウム電解・精錬 事 業 の拡 張 が背景 にあ る(15)。GDP原

単位 (右軸) H = 目 ︲︱ = = 撻 F r ■ ︱ ︱ = 臓 に は F I I I I(単位 :%) 100%

80%

圏産業 (素材 ) 図産業 (鉱業)z産

業 (他) □交通 (道路) 日交通 (他) □民生 (業務) ■民生 (家庭)60%

40%

20%

0% 1974 1978 (資料)前掲図 に同 じ。 1982 1986 1990 1994 1998 図5。4

最終 エネル ギー消費の需要部門別構 成 産業部門の燃 料構 成 は,過

去25年

の 間 に大 き く変化 して きた。石油製品 を代 替 して天然 ガ スが伸張 して きた こ とが最大 の変化 で あ り,こ

れ はボ イラや キル ンで起 こってい る。 この間,天

然 ガ スの シ ェア は9%か

ら30%に

拡大 し,石

油 は42%か

ら19%に

減 少 した。 電 力は10%が 20%ま

で拡大 してい る。 これ は先 述 したアル ミ電解 の伸 張 の影響 で あ る。5.4.2

交通 部門 交通部門 は最 終 エ ネル ギー消費の37%を

占め る。その うちの4分

の3は

道路 輸 送 に よるエ ネル ギー消費で あ り,

さ らにその3分

の2は

旅 客輸 送 に よって生 じて い る。 エネル ギー源 と しては,99%が

石 油製品であ る。 競 近 の際だ った特徴 は,航

空輸 送燃料 の急増 で あ る。1990年

以 降の航 空輸 送 に よるエ ネル ギー消費増 加率 は,年 5.6%で

あ り,交

通部門計 の2.7%を

大 き く 上 回 って い る。 これ は観 光産業の伸 張 と,航

空輸 送 コス トが他輸 送手段 に対 し て競争 力 を持 ち始 めた こ とに由来す る。 日 = H 日 = = H 日 F r r ト ト ■ 卜 , 卜 に F│││

(10 ABARE(1999),Ibid.p.32オース トラリアの工不ルギー需給構造 53

5.4.3

民生 部 門1970年

代 以 降現在 まで,民

生 部 門が最終 エネル ギー消費合計 に占め る割合 は 17∼18%で

あ り,大

きな変化 は無 い。 しか し,民

生部門 内部 での構 成変化 は大 きい。 業務 用 が民生 部 門合計 に 占め る割 合 は一 貫 して拡 大基 調 を辿 り,1973-74年

の27%が

1997-98年 に は35%を

担 う に至 った。1990年

以 降 の 業 務 用 エ ネ ル ギー消 費量 の年平均増 加率 は3.9%で

あ り,家

庭 用 の2.3%を

大 き く上 回 る。こ う した業務用エ ネル ギー増加の背景 には,OA機

器 の利 用増 加 とビジネ ス時 間 に関す る規制緩和が あ る。 と りわ け小売 り業 に関す る営業時 間の規制緩 和が, エ ネル ギー消費機 器の稼働時 間 を拡大 させ た(16), と分析 され てい る。 一方,家

庭用エネルギー消費が相対的に低成長であるのは,①

低 い人口増加 率,②

家庭用器具 に関す るエネル ギー効率の恒 常的な改善,③

住宅デザ インの 改善,な

どに由来す る。 燃料構成について も変化が見 られ る。1983-84年 までの10年

間に,石

油 と天 然ガスが置 き換わ り,石

炭の シェアは20%か

ら8%に

低下 し,逆

に天然ガスの それは10%が 20%に

なった。1997-98年 でみれば,石

油 と天然ガスの シェアは さらに開 き,石

油のそれは4%,天

然ガスは30%と

なった。期間を通 じて,電

力は家庭用エネル ギーの大宗 を しめ,1997-98年

では44%の

シェアを持 ってい る。6

エネルギー産業の現状

6.1

石 炭産業 オー ス トラ リアの石炭産業 の課題 と して,こ

れ まで幾度 とな く次の ような点 が指摘 されて きた。第一 には,炭鉱 や港 湾 の労働 組合 が強 く,ス トライキに よっ て供給 中断の可能性 が高 い こ と,第

二 に は,そ

の紛 争処理 に も長時 間 を必要 と す るこ と,第

二 には,鉄

道運賃 が高 く,FOBベ

ースの 出荷 コス トを低下 し難 い (10 ABARE(1999),Ibid.p.32こ と

,な

どで あ る。 こ う した問題 に対処 すべ く,同

時 に石炭 産 業の国際競争 力 を維持 し続 け る方 策 を検 討す るため に,連

邦政 府 は 「生 産性 委 員会」 にオース トラ リア石炭産業 の診断 と処 方 を依 頼 した。 その答 申 レポー トが1998年

に提 出 され た(17)。 この報告書 は,①

炭鉱 での労使協定,②

鉄道や港湾のインフラ,③

石炭産業 に関す る政府の規制等 に,様

々な問題があることを指摘 し,そ

の改善策 を提示 した。具体的には,労

使交渉 に関す る連邦の「裁定」の取 りやめ,輸

送 インフ ラの 自由化,こ

れ までの規制全般の見直 し,な

どが提案 された。 現在 は,労

使慣行の変更 などスムーズ とは行かないまで も,上

の ような提案 を政府が取 り込み,そ

の実施 を進めている。国際的な石炭市場の軟調か ら,石

炭産業の経営 は困難 な局面 を迎 えてお り,合

理化 を推進す る最 中である。6.2

石 油産 業6.2.1

石 油 開発・ 探鉱 石 油産業 の上流 部 門 (探鉱 。開発)を構 成 す る主要企 業 は,国

際石 油 メ ジャー ズお よびBHPや

Santosを

筆 頭 と したオー ス トラ リアの国際企業 であ る。その ため,こ

の分 野の ビジネスは,国

際 ス タ ンダー ドが適用 され る。探鉱 。開発 に 関す る許認可権 限 は,原

則 と して,鉱

区が陸上 で あ る場合 には州政 府,沖

合 で あ る場合 には連 邦政府 とされて きた。 しか し,実

際 には沖合 開発 にお いて も, 州政 府 の規 制権 限が及ぶ場合 もあ り,煩

瑣 な事 務 手続 きが 開発企 業 に要求 され て きた。そのため

,オ

ース トラリアの石油資源の開発を従来以上に促進させることを

意図 したハワー ド連邦政権は

,次

のような施策を打ち出した

(18)。それらは

,①

連邦と州政府の規制の見直 し

,②

環境保護を視野に入れながら

,石

油法

(thePetroleum(Submerged Lands)Act 1967)の 改正

,③

競争原理に沿った形で

石油法を全面見直 しする

,④

石油産業の戦略的政策を進める,こ とである。こ

(1つ Productivity Conlnlission(1998) (10 Haward(1998)オース トラ リアのエネル ギー需給構 造 55 う した立場 を採 るハ ワー ド連 邦政 府 は

,チ

ムール海,North Shelf,VIC州

とTAS州

の沖合 な どに関 して,積

極 的 に鉱 区の 開放 を行 って い る。それが,こ

こ 数年 の沖合油 田へ の積極 的 な投 資 を もた ら し,埋

蔵 量 の積 み上 げ につ なが って い る。6.2.2

精製・ 販 売 石 油製 品の精 製・ 販売 とい った下流 部 門 で は,市

場 での厳 しい競 争 が繰 り広 げ られ て い る。 その理 由 は,国

内企 業 間の激 しい競争 に加 えて,ア

ジアか らの 安価 な輸 入製 品 の流 人 が追 い打 ち をか けて い るか らで あ る。 その ため,精

製会 社 の利潤 は低 下傾 向 を辿 り,各

社 は親 会社 で あ るメ ジャー ズの垣 根 を超 えて, 精 製事業 の統合化 に動 いて い る。 オー ス トラ リア消 費者競 争委 員会(ACCC)の

判 断 に よって実現 は しなか った ものの,Shellオ

ー ス トラ リア社 とMobil石

油 オー ス トラ リア社 の合弁 精 製 会社構 想(1998年 9月),BP Amocoと

Caltexに

よる精 製 合弁事 業構 想 (1998年 12月)な

どが それで ある。 石 油 製 品販売事 業 に関 して,連

邦政 府 は公正 で競争 的 な市場 を 目指 し,石

油 産業 改革 に関す る草案 を1998年

に公 開 した。競争促進 の 日玉 は,サ

イ ト法 や フ ラ ンチ ャイズ法 の撤廃 を行 い,そ

の代 わ りに新 たに石油規則 (Oil Code)を 設 け よう とい う もので あった。前二つの法 律(19)は,実

質的 にオー ス トラ リア国 内 にお け るメ ジャーズ系石 油会社 の影響 力 を限定 させ る もので あった。具体的 に は,メ

ジャーズが直営 で きるガ ソ リンス タ ン ド数 に制 限が掛 け られ るため,そ

れ以上 の販売 を意 図 す るメ ジャー ズ系石 油会社 は,別

の独立系ガ ソ リンス タ ン ド会社 とフラ ンチ ャイズ契約 を結 んで,販

売 委託 をせ ざ るをえな い。 この ような規制 は民族系石 油企業 に対 して適用 され ないため,サ

イ ト法 は不 公 平 で市場 を歪 め る法 律だ と認識 されて きた。 この観 点か ら,市

場 での競 争 を 重視 す る連邦政府 は,こ

の法 律の改廃 を提 案 していた。 しか し,1999年

10月, 連 邦政府 は この提 案 を取 り下 げ ざるを得 な くなった。民族系石油販売業者 を代(19) PetrOleum Retail p larketing Sites Act 198oお よυヾIPetr01eul■l Retail 卜4arketing

Franchise Act 1980。 前者 は精製・元売 り会社が直接運営で きるSSの数 を全SSの

5%

以 内 と制限 し,後

者 は元売 りと小売のフランチャイズ契約 に関 し,一

方的な契約解除が で きないこと等 を定めている。表 す るオース トラ リア 自動車販売協 会 (Motor Trades Association of Aus―

tralia:MTAA)の

反 対 に屈 したためで あ る。 政 府改革案の取 り下 げは,メ

ジャー ズ系石油会社 に とって大 きな失望感 を も た らす と同時 に,メ

ジャーズ各社 はオー ス トラ リア国 内におけ る石油下流部門 ビジネスの見直 しを迫 られてい る(20)。6.3

ガス産業6.3.1

ガ ス配給会社 規制緩 和 はオース トラ リアの ガス事業 も例外 で はない。 それ までガ ス配給 会 社 は,州

営 の地 域 独 占事 業 と して営 まれて きた。1990年

代 前 半 か らの規制緩 和 を通 じて,ガ

ス配給事業 の民営化 が進 め られて きた。 これ はガス・ ソースの 多 様 化 と競 争 の増大 を 目的 と してい る。株式の公 開 を通 じて行 われ る民営化 は, 同時 に,外

国資 本 の参 人 も呼 び起 こ して い る。 例 えばVIC州

で は,州

内 にあ る3つ

の州営 ガス配給・小売 り会社 につ いて民 営 化 を進 め て きた。1999年

2月 には,米 国の テキサ ス・ユ ーテ ィ リテ ィ社 がVIC

州 西 部 の大 部 分 を商 圏 とす るWestar/Keneticと

い うガ ス配 給・ 小売 リセ ン ター を約16億

ドル で買収 した。さ らに翌 月には,メ ル ボル ン周辺 に天然 ガス を 配給 していたMultinet/1kOn配

給セ ンターを,米

国ニ ュー ジャージ州の公益持 株会社であるGPUが

買収 している。同月,VIC州

政府は,天

然ガス流通ネ ッ ト ワークのStraus Networkと

配給会社であるEnergy 21を

,Boral Energyと

Envestraが

主催 す るオース トラ リア共同融資団 に,31億

8000万

ドル で売 り 払 っている。6.3.2

パイプライン 天然ガス事業の拡大 は,パ

イプ ライン網の整備や民営化 と不即不離の関係 に ある。オース トラ リア・ガス協会(AGA)に

よれば,今

後数年のパ イプ ライン ヘの投資額は40億 7000万

ドルに至 り,新

たに6,831マ

イルのパ イプ ライン網 を構築す ると見込んでいる(21)。 こうした支 出は,ガ

ス分野 における一層の競争 (20)OGJ(1999)オース トラ リアの工不ル ギー需給構造 57 を狙 った州 際パ イプ ライ ンの敷 設 も視 野 に入れ た もの とな る。

パ イプ ライ ンの民営化 につ いて は

,次

の ような状況 で あ る。。

1998年

に,WA州

政 府 は16億 4000万

ドル でEpic Energy AustraHaに

,925 マ'イ ル のDarnpier‐to―Bunbury天

然 ガ スパ イフ°

ライ ンを売去│]

。

1999年

に,WA州

にあ る G01dfield's Gas Transmission Pipelineの62.7%

株 式 を

2億 5000万

ドル でSouthern Cross Pipelines Australia社に売却 。1999年

,BHP Petoroleum社

お よびWestcOast Energy Australia社

は,Duke Energy lnternationalに

,南

東豪州 の東 ガ スパ イプ ライ ン計 画 の 開発 権 を売 却。

1999年

2月 ,Australian Gas Light Co.は2000年

初頭 か ら,中

央NSW州

に天然 ガスパ イプ ライ ンを敷 設す る計 画 を発表。

1999年

5月,GPU株

式 会社 がTransmissiOn Pipelines Austrahaの 一 部 を 買収上 の ようなニ ュー ス以外で大 きなパ イプ ライ ン計 画 は

,パ

プ アニ ュー ギアからの ガ ス輸 入計 画 に付随 した もので あ る。

1998年

10月,Australian Gas LightCO。 とマ レー シアの国営石油会社 で あ る

Petronasは

,Chevron Services Aus‐traha社

が幹事 とな るパ プ アニ ュー ギニア供 給 コ ンソー シアム との間で,全

長 1,429マ イル の天然 ガ スパ イプ ラ イ ン開 発プ ロ ジ ェク トに調 印 した。計 画 に よ れ ば,パ

イプ ライ ンを通 じてパ プ アニ ュー ギニ アの 南 高地 (Southern High― lands)の天 然 力゛ス を,QLD州

の地 方海岸都 市で あ るTownsvineと

Gladstoneとい った産業需要家 まで運ぶ こ とにな る。現時点 で

,既

に この計 画 は遅れが ち で あ る との報道 も見 られ る。6.4

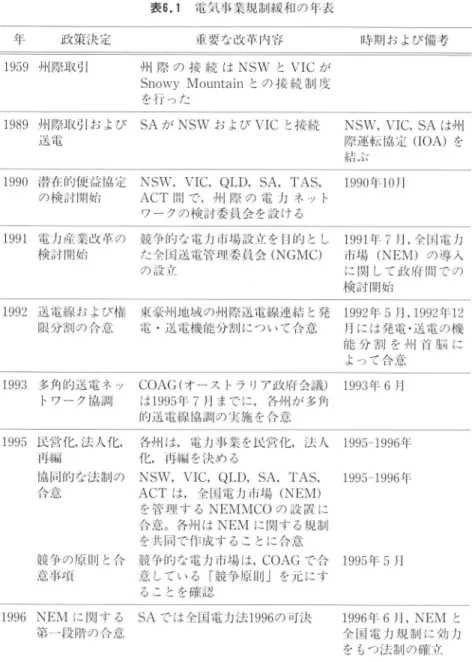

電 力産業 本格 的 な電 力 市場 改革 は1993年

初 頭 か ら始 まった。ガ ス事業 と同様 に,市

場 改革 以前 の電気事 業 の形 態 は,垂

直統 合 され た電 力公社 が州 内で独立 的 に事業 を行 う もので あった。 しか し規制緩和策 に よって,垂

直統合 は機 能毎 に分割 。11)AGA(1998)

表

6.1

電気事業規制緩和 の年表 年政策決 定 重要 な改革 内容 時期 お よび備 考

1959州

際取 引 州 際 の 接 続 はNSWと

VICが

Snowy Mountainと

の 接 続 制 度 を行 った1989州

際取 引 お よびSAが NSWお

よびVICと

接続 送 電 NSⅥ″,VIC,SAは

外│ 際運転協 定 (IOA)を 結ぶ990潜

在的便 益協 定 の検討開始NSW,VIC,QLD,SA,TAS, 199o年

10月ACT間

で,州

際 の 電 カ ネ ッ ト ワー クの検 討委員会 を設 け る1991電

力産業改革 の 競争的 な電力市場 設立 を 目的 と し 検 討開始た全国送 電管理委員会

(NGMC)

の設立 1991年 7月,全国電 力 市場(NEM)の

導 入 に関 して政 府 間 での 検 討 開始1992送

電線 お よび権 東豪州地域 の州 際送電線連 結 と発 1992年 5月 ,1992年12 限分割 の合意電・ 送 電機 能分割 につ いて合意

月には発電・送 電の機 能 分 割 を 州 首 脳 に よって合意

1993多

角的送電 ネ ッ トワー ク協調COAG(オ

ース トラ リア政府会議)1993年

6月 は1995年 7月 まで に,各

州 が 多角 的送 電線協調 の実施 を合意1995民

営化,法 人化, 再編 協同的 な法 制 の 合意 競争の原則 と合 意事項 各州 は,電

力事業 を民営化,法

人 化,再

編 を決 め るNSヽ

V, VIC, QLD, SA, TAS,

ACTは

,全

国電力市場(NEM)

を管 理 す るNEMMCOの

設 置 に 合意。各州 はNEMに

関す る規制 を共 同で作成 す るこ とに合意 競争的 な電力市場 は,COAGで

合 意 してい る「競争原則」 を元 にす るこ とを確 認 1995-1996年 1995-1996年 1995年 5月1996 NEMに

関す るSAで

は全国電力法1996の可決 第一段階の合意 1996年 6月,NEMと

全 国 電 力規 制 に効 力 を もつ法 制の確立オース トラ リアのエネル ギー需給構 造

NSW,ACT,VICで

卸電力市場 に 限 定 し たNEMの

第 一 段 階(NEMl)を

設置す るこ とを合意NEMMCOお

よびNECAの

設立 1996年10月 1996-19974F‐。 1997`I■2月

にNECAの

最 終会合 を持 ち,NEM‐

MiCOと

NECA Iこ 市 場 運 営 の権 限 を任 せ るこ とを決 め る。1997全

国電力市場 の 開始ACCCは

NEMlを

競 争 的 電 力 市 場 と承認 1997年 3月,IOAは

1997年 4月30日 に廃 止 され,その代 わ りにNEM取

引 シ ス テ ム が開始 1997年 5月 ,1998年 3 月 まで に完全 な「全国 電 力市場」の開始 を想 定す る。 1997年10月,NEMに

参 画 す るた め に1997 `竿・3月│こ,the SnowyHydroTrading Co

Pty ltdを 言交[立。NEMlは

1997年 5月 4日 か ら開 始 し,NSWと

VICの

間で最初 に 競争的市場 が 出来上 が る。 連 邦 お よ びNSWと

VICは

theSnowy Mountains Schen■ eσ)法 人化 を決 定。 法 人化 (資料) Industry Commission,″ たゎ “ οπο″プε

R昴

″夕,2SグπИ%S″蒻αr 4C銘

"“

ググαπ /″οπ ″ι lθ7θsわ Iθ97 AGPS,1998 民営化 され,発

電分野 (卸電力市場)と

小売市場 は競争市場 となっている。 また,州

際取引の拡大 を意図 した卸電力に関す る「全国電力市場(22)」 の創設 によって,こ

の競争は一層加速 されている。徐 々に導入 されて きた小売市場で の競争 も,VIC州

,NSW州

,QLD州

では2001年

1月 を目途 に,家

庭需要家に まで電力供給会社の選択権が行 き渡 る予定である。6.4.1

ビク トリア州の事例 規制緩和が最 も進んだ事例 として,VIC州

の改革 を見てみ よう。VIC州

では,12)NEM:National Electric Marketは オース トラ リアの東部 。南部の諸州

(NSW,VIC,

ACT,SA,QLD,TAS)を

また ぐ広域電力市場 を意味 し,さ!1面はWA州

お よびNTは

改革 案 を三段 階 に分 けて実施 して きた(23)。 第一段 階 は

,垂

直統合 の分割 で あ る。 それ まで,垂

直的 に統 合 され て きた機 能 を① 発電部門,②

送 電 とシス テム管理,③

配 電部 門 に分割 し, 3つ

の州営会 社 を設立 した。 それ ぞれ は,1994年

1月 に操 業 を開始 した。 第二段 階 は,水

平分 割 と州 営企 業 の設立 で あ る。 発電部 門 は, 5つ

の独立 会 社 に分割 され た。送 電 とシステム管理 につ いて は,PowerNet Victoria社

が高 圧送 電 ネ ッ トワー クを所有 し,送

電事 業 に責任 を持 ち,給

電 とシス テム安 全性に関す る調整機 能 は

Victoria Power Exchange(ビ

ク トリア電 力取 引所)に

委ね た。 さ らに