在庫指数、コントローリング及び乖離分析 ―製造現場からの視点―

概要

現在、多くの製造業の中で、重要業績評価指標(KPI: Key Performance Indicator)に基づく在庫管理が求められている。これまで、在庫削減対策 については、多くの文献記述があるが、それに比べて、在庫管理と密接に 関係するコントローリングの問題については、あまり言及されてこなかっ たと言えるのではないだろうか。トップレベルにおける在庫の回転期間の 目標値を、現場レベルで追及する目標値へと再定義するには、どのように するべきか。本稿では、この回転期間の「理論上でのコンセプト」と「現 場レベルにおける目標値の計算」との間を橋渡しできる簡単なモデルを提 供する。それにより、製造業全体にとってKPIの一つである在庫回転期間 の管理及び乖離分析のモデルを作り上げる。

1. はじめに

在庫及び在庫回転率削減は、ほとんどの製造業界のマネジメントにとっ て必要不可欠な課題の一つである。「日本式経営」の盛り以来、JIT(Just in Time delivery)や在庫を少なく抑えることが有利であると考えられてき た1。

それに伴い、多くの書籍・文献が様々な国で様々な言語によって発表さ れている2。

本稿の目的は、在庫削減の方法を述べることではなく、在庫回転期間(以 下〝C″)というKPI をどのように指導・管理するかの簡単なモデルを提供

在庫指数、コントローリング及び乖離分析

― 製造現場からの視点 ―

ウルリッヒ W.シュミット

1 例:Hansmann, K.-W., (2006) p.376

2 ドイツの文献の例 Stölzle,W., et al., (2004).Schwalbach, L.、(2013).日本の文献例 Nakata,I. (1983), pp.153-186. Hirano,H.,(1991). Ohno,K.( 2011), pp 154-173.

することにある。

まず、売上高ではなく在庫だけが回転期間を削減する手段と糸口になる という前提で考える。企業は、外からの需要に面して、自分の生産能力、

利益目標または売り上げ目標などに基づいて対応しようとする。本稿で述 べる回転期間〝C″ は、以下の通り定義される3。

C= なお、S = 在庫、U = 売上高、30 = 1 ヶ月の日数とする。企業 の実務において回転期間〝C″の単位を日数にするのは普通のことである。

例として、ある企業が1千2百万円の在庫を持っている。月次の売上高は 1千万円である。すなわち、12×30÷10=36 、回転期間〝C″は、36日間 となる。この会社の在庫は36日間分あれば間に合う。

もし、上記から30というスカラーを省いてもCの値は変わらない。その 場合、Uは、一日の売上高である。12÷0.333=36となる。

2. コントローリングに関する問題

2.a. 企業が在庫回転期間というKPIを削減しようとしたときに面する状況

企業が回転期間を削減しようとすると、在庫を糸口として着手するしか ない。表面的に考えると、在庫を減らせばよいということである。

しかしながら、回転期間の削減は、この分数S−Uを減らすということであ り、もう少し複雑なことになる。下記の表により説明する。

3 このコンセプトは、コントローリングの文献にある。ただし、S/UではなくU/Sの分数のほ うが多い。 Reichmann, Th., pp. 96 and 436参照。日本語で Coverage は、 回転期間 と呼ば れる; Narita,M. (2004), p.142.

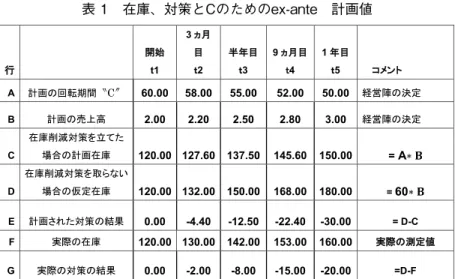

表 1 在庫、対策とCのためのex-ante 計画値

ある企業において、経営陣は、在庫回転期間〝C″を60から50へ減らす 目標を立てる(A行)。同時に売上高の強い成長が予定されている(1日当 たり2百万円から3百万円へ:B行)4。

以下、本稿の論評に当たり、在庫と売上高の間に依存関係があることを 前提とする(これは、現場のマネージャーにとって周知のことである)。

すなわち、依存関係が、完全に比例的であることを前提とする。例えば、

売上高が30%増加すると、在庫も30%増加する。これは、即ち、在庫削減 対策が何も取られていない場合のことである。これにより、上記表1の値 が得られる。

D行は、在庫削減対策を取らない場合の仮定在庫である。対策を取ら ないと、A行(回転期間)は、t1の値60のまま変わらない。簡単な数式 により、売上高3のとき在庫は180まで増加することが わかる(D行)。この増加を防ぐために、減らす対策を立てる必要があり、

その計画を含んだ在庫がC行で表される。

4 本稿の筆者の観察と思考は、2008年の危機後に油圧機器製造企業にて、物流コントローラ として勤務した時の経験に基づいている。当時2010年後需要が、突然、格段に成長した。

A行とB行の数字は、経営陣もしくは販売部からの外から与えられた値 である。現場で働くスタッフにとって取らなければならない対策は、なに はともあれ、傾向として、在庫を減らすような対策でなければならない。

さて、ここにおいて、この関係者の立場に入って考えると、対応のしにく い状況であることがわかる。現場のスタッフにとって、どんな目標の値を 追求しなければならないのであろうか?分数S−Uは、現場のスタッフにとっ て簡単に扱うことのできるものではない。現場のスタッフの目の前にある ものは、物資と量、すなわち、部品、原材料、完成品である。現場のスタ ッフにとって、彼らが自分の努力を測る尺度は、何であろうか。若干、抑 制されてはいるものの増加した在庫を報告するのは不本意である。代替物 としての値を定義する必要がある。E行がこの数値となる。E行は、在庫 削減対策を取らない場合の仮定在庫(HS,D行)と計画在庫(C行)の差(D 行−C行)である。

仮定在庫(HS,D行)には、もう一つの機能がある。仮定在庫(D行)は、

本当の在庫削減対策の効果を把握する基準になる。そのためには、実際の 在庫の推移を掴む必要がある(F行)。そして、G行は、実際の代理の減額 された値もしくは実際の対策の効果(HS-実際在庫、D行−F行)を表して いる。

在庫削減が進んでいるかどうかを現場で把握するためのもう一つの方法 がある。それは、売上高の増加がないということを前提して説明できる。

以下、次の表2に進む。

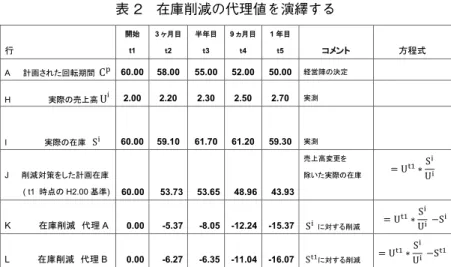

表 2 在庫削減の代理値を演繹する

実際の在庫額とt1 の売上高をかけ、実際の売上高で割ると、t1 の売上 高をベースにした仮定在庫を得る(右の方程式参照)。これらの値は実際 の在庫より低いので、その差額は、現場のスタッフが実施できた削減値で あると考えられる(K行の在庫削減 代理A)。現場のスタッフの実績を判 断する方法として、もう一つ考えられる。仮定在庫とt1 時の在庫の差額を 計算することである(L行の在庫削減 代理B)。

その一方で、現場のスタッフと違い経営陣は、在庫削減の代理値よりも 在庫目標である回転期間〝C″の推移に注目するであろう。

次の表3において、このポイントを説明する。

在庫削減は、上記の表2と同じように実施される。ただし、売上高の成 長は(表3のH行)、計画された売上高より遅れていることを前提とする(表 1B行と比較)。従って、回転期間〝C″ の展開も遅れることがわかる。

表3 売上高及びCoverageの推移

経営陣は尋ねる。なぜ、在庫回転期間の数字が計画されたように減らな いのか?この数字の根拠は何か?削減対策が十分成功するまで実施されな かったからか?売上高の変更か?在庫の増加か?

図1 Coverage, 実際と計画の値の推移の例

管理、分析、判断などに対するニーズは、経営陣から現場のスタッフま での企業の中のマネジメントのレベルによって変わってくる。

2.b. 問題点のまとめ

問題点は、三つに分かれる。

① 現場のスタッフレベル:

工場の現場においてどんな値を管理するべきか。在庫の絶対値か?

売上高の推移による効果を考慮した代理削減額か?

② 報告制度:

組織内で、上のレベルに対して何を報告するか。在庫の絶対額の推 移か?削減対策の成功か?代理在庫額か?

③ 経営陣のレベル:

彼らは、在庫の量に焦点を合わせるのではなく、在庫の回転期間と いうKPI自体を強調するであろう。なぜ、目標が達成できなかった か?計画と実際の差の原因は何か?どのようにしたら回転期間の最 高の目標値(分数C=S−U) を現場レベルの量的な目標値に変換・分解 できるか?

次の図2により概要を示してみる。

問題は、組織内のレベル、報告制度、管理ソフトウェア等のなかのどこ で量的・絶対的な評価基準(在庫、実施された対策等)から相対的な評価 基準(在庫回転期間 C )に切り替えるかである。

図2 管理と報告問題の概要

次の第3章において、回転期間 C というKPI の管理モデルを提供する。

それにより、C の管理と量的管理のギャップに橋渡しができるであろう。

先ず、(C=S−U)という定義には、在庫を表す S と売上高を表す U が ある5。

3.管理及び分析のモデル

3.a. コスト乖離分析との類似性

次に、コスト管理の分野におけるコスト乖離分析のモデルに基づいて管 理モデルを展開する。そのために、コスト乖離分析モデルの構造を簡単に 説明する。

下記の省略を使う。

k= コスト k=q × p コスト=材料の量 × 価格

q= 使われた材料の量 p= 材料の価格

kp = 計画時のコスト kp= pp×qp 計画時のコスト=計画時の価

格×計画時の量 pp= 計画時の価格

qp= 計画時の材料の量.

ki =実際のコスト ki=pi ×qi 実際にかかったコスト=実際

の価格×実際の材料の量 pi =実際の価格

qi = 実際の材料の量

∆p =計画と実際の価格の差

∆q =計画と実際の量の差

qi = qp+∆q 実際の材料の量=計画量+実際と計画の差額

5 前述の通り、在庫削減、回転期間等を削減する対策そのものを本稿においては、 対象としな い。

pi = pp+∆p 実際価格 = 計画価格+実際―計画量

次の簡単な方程式から始める。

コスト乖離は、下記の通り定義される。

A)∆K= Ki − Kp = piqi − ppqp

実際の値である pi と qi を上記リストから計画とΔの値に置き換える。

∆K= (pp+∆p)(qp + ∆q) - ppqp

∆K= pp qp + ∆p qp + pp∆q + ∆p ∆q - ppqp

(pp qp)は、相殺されて方程式Bが残る。

B)∆K= ∆p qp + pp∆q + ∆p ∆q

第1種 第1種 第2種の乖離 の乖離 の乖離

これは、コスト乖離分析の基本的な構造である。様々な文献で取り扱わ れている。本稿では、深くは言及しない。

上記から学ばなければならないことは、乖離にどんな種類があるかとい うことである。第1種の乖離は、計画値とΔで構成されているが、第2種 の乖離は、デルタの値だけで構成されている。これにより、第2種の乖離 は、誰にも責任を帰せられないということが分かる6。

このようなコスト乖離分析は、次の基準を満足する。

・完全であること

・独断的では成り得ない

・不変であること

繰り返すが、ここでは、コスト乖離分析の詳細を取り扱わない。読者は、

それぞれにこの問題を深められたし7。

6 Friedl,B.,pp.253ff in: Corsten,H., Friedl,B.,(1999)を参照。

7 特にKloock,J.,Bommes,W.(1982)、pp. 230-232を参照。

3.b. 基本となるモデル

ここで、回転期間の分析のために上記の単純なモデルを応用する。

最高目的値である C から始める。 C のために一つのプランを作り、

実際の値との乖離をモニターして、対策を講じなければならない。

下記の記述に当たり、次の省略形を使う。

Ci = 実際の回転期間 Cp = 計画の回転期間

ΔC=回転期間の実際と計画の差 Sp = 計画された在庫

Si = 実際の在庫 Ui= 実際の売上高 Up= 計画された売上高 Ti=

Tp=

計画と実際の値の乖離、つまりΔCを見つけ、管理下に置かなければな らない。

∆C =Cp−Ci

∆C =

UiとUpで割り算することを避けるために、 をTiで、 をTpで置き換え る。

そして、次の方程式を得る。

次に続くすべての計算にあたり、計画値を基盤にするために、 Si を (Sp -

∆S)で置き換え、また、 Ti を(Tp - ∆T)によって置き換える。

それにより、下記の方程式を得る。

∆C = Sp*Tp -(Sp-∆S)*(Tp−∆T)

掛け算を行うことにより、コスト乖離分析と類似的な簡単な方程式が得 られる。

∆C = Sp*Tp + ∆S*Tp + Sp*∆T - ∆S*∆T - Sp*Tp

T を元の変数に置き換えると、

これは、コスト分析の識別累積分析( differentiated cumulative analysis ) と一致している8。第1種の乖離は二つあり、第2種は一つあり、第1種は 計画とデルタ値に基づき、第2種はデルタ値を二つ含んでいる。この第1 種の乖離は、制御原則(コントローラビリティ原則)に従っている。すなわ ち、担当者の行動に影響を及ぼすことができることになる9。

図3 図で表したCoverageの乖離(第1種と第2種の乖離)

8 Kloock、J.,Bommes,W.,(1982),p.229及びFriedl,B.(1999),pp.280-285.

9 Lengsfeld,S. Schiller,U.,(2002),pp.3,4参照。

上図は、コスト乖離分析の図と一致する10。

3.c. 機能的な依存関係が含まれているモデル

工場のすべてのマネージャー及び在庫管理担当者は、在庫が売上高の推 移に強く依存していることを意識している。生産量が増えると半製品がも っと必要になる。生産過程に入る前の原材料も、より必要とされるし、顧 客へ出荷する前の完成品も増える。つまり、売上高と在庫の間に機能的な 関係がある11。 この機能的な関係が、比例的か、部分的に比例的か、そこ までは、詳細は踏み込まないが、ともかく、本稿では、この関係が比例 的であることを前提とする。製造部門が、量の操作により C の変更に 貢献していることを常に意識する必要性がある。削減対策により、実際 と計画在庫へ影響を及ぼしている。よって、在庫削減対策及び在庫との間 の link を設立する必要性がある。 上述したⅡ)の中へ行動的な方程式

( behavioral equations ) を2つ挿入する。

1.将来への計画在庫Sp、他方、計画売上高と計画削減対策結果をリンク させる数式は、これである。

(削減対策の計画上の結果)

2.将来の実際の在庫と、もう片方である計画の売上高と実際の削減対策 結果をリンクさせる方式は下記である。

(削減対策の実際の結果)

は、HSと等しいので下記の表し方もできる。

Sp = HS-PME と Si = HS-ME 或いは、Si = HS-(HS-Si) 以後、使われる省略:

C= 回転期間 Ci= 実際の回転期間

10 Horngren,C.T. (1970), p268 及び Schweitzer,M. (1975), p.288参照。

11 コスト乖離分析に於ける関数的のアプローチBetz, S. (1999) pp 35-47参照。.

ΔC =回転期間の計画値と実際値の差 Ut1 = t1時点における売上高

St1 = t1時点における在庫 Ct1 = t1時点における回転期間 PME= 削減対策の計画上の結果 ME= 削減対策の実際の結果 ΔME= PME−ME

∆U =Up−Ui

∆S =Sp−Si

第3章b のⅡ)の方程式で始める。

Ⅱ)ΔC = ∆S*Tp + Sp ∆T - ∆S*∆T

SpとSiの関数を挿入するために、 ∆Sを(Sp-Si) で置き換える。

(Sp-Si) = (ME-PME)であると考慮して、掛け算した後下記の方程式が 得られる。

簡略化することにより下の方程式となる。

∆Tを で置き換え、Tiを で置き換えると下記のとおり最終的 な結果を得る。

このシンプルな方程式は、回転期間の計画と実際の間の乖離がどんな エレメントで構成されているかを示している。全体の乖離のある部分は、

対策の乖離(ΔME)に基づく。もう一つの部分は、売上高の乖離(ΔT)

に基づいている。

これは、驚くものではない。計画対策の量(PME)は基本的に売上高 の計画値に基づいて計算されているからである。ただし、この計画売上高 を達成していない場合、実際の対策結果にも影響がある。

どこへも帰することのできない部分(第2種の乖離)は、ここで完全に消え たことになる12。

これによって、すべての乖離をきっちり製造部門と販売部門に背負わせ る基盤ができたことになる。

3.d.対策量のEx-ante計算 3.d.1.概要

回転期間の管理モデルを完了するために、計画対策結果(PME)及び 実際の対策結果(ME)を計算する方法を見つけなければならない。

(PME)と(ME)の両方とも、現場のスタッフが減らさなければならな い在庫量を表しているが、それは、あくまでも(HS)から見た相対的な 数字としてのものである。

PMEを使うことにより、何も対策を取らない場合の仮定在庫と回転期 間の目標値であるCpにあたる在庫値のギャップを橋渡しできる。当然、売 上高の推移がこれに影響を与える。

計画削減対策として、仮定ストック(HS)を売上高に基づく計画在庫 Spの値まで減らさなければならず、その成功が、すなわち、目的である Cpの実現となる。

下記の図により説明する。

12 第3章b の方程式II)及びIII)を参照

図4 計画売上高の成長及びEx-ante 計画値

HSをどのように計算すればよいか。前章と同じように売上高と在庫の 間に比例的な関係があることを前提とする。在庫は、売上高の成長と共に 増えて行く。

HS= St1 * ; 企業は、Spの在庫高を目指して減らさなければならない。

Sp = Up*Cp; 数式の右にある変数は、すべて、外部によって計画された、

あるいは測定された変数である。すなわち、HS及びSpは、はっきり決ま っている。

PME = HS - Sp PME = St1 * - Up*Cp PME = Ct1 * Up - Up*Cp PME = Up(Ct1- Cp).

上記、IV)で示された数式 の中に、もう二つ、

説明や計算しなければならないエレメントがある。∆ME と MEである。

3.d.2. MEと∆ME

ME、つまり対策の実際の結果は、Siの値が分かると同時に確定される。

対策効果とは、仮定在庫が実際の売上高の下で測定可能な在庫Siへ減らさ れたその在庫量のことである。

MEは、[HS-Si]として定義されている。この定義の中の HS は、計 画売上高Upを使って計算してある。つまり、在庫削減対策がなかったとす ると在庫St1はHSまで増えたはずである。在庫をSpまで減らすため、PME の在庫削減対策が計画され、実施された。

しかしながら、実際には、これらの対策は、在庫をSiまでしか減らせな かった。このSpとSiの差がΔMEとなる。

図5 実際の売上高成長 Ex-Ante 計画値, Si及び対策効果 例として、下記の表に数字を当てはめてみる。

t1時に、下記の値があると前提する。

これらの値(即ちSi,Ui,Ci)が入手できたことにより、これを基にして回 転期間及び現場在庫削減対策を判断することができる。 ME= HS-Siそして

∆ME= PME- ME であることを念頭に置き次の表7を作る。

表7 在庫削減対策を評価した一例

上記の表7の結果を簡単に説明すると以下のとおり。

PMEは、達成可能な最高値を表す。そのうち90%は、実現された。最

表4 表5

表6

大までの距離は、10%ということになる。削減対策をどの程度成功させた かということは、当然、経営陣にとって回転期間 C のコントロールの 一つの大切な側面である。

3.d.3. 乖離分析と対策の評価

最終の目的は、在庫の絶対量、あるいはその代理値であるPME,ME,HS ではなく、回転期間 Cを減らすことが最終の目標である。 しかし、これ らの代理値は、回転期間をコントロールするために必要なエレメントであ る。これらのエレメントの役割は、前述、3.cで提出した次の方程式でわ かる。

この方程式は、二つの式(Sp*∆Tと∆ME*Ti)がある。∆ME*Tiは、対策 の計画と実際の差額の乖離を表している。もう一つの式であるSp*∆Tは、

売上高の計画と実際の差額を表している。この売上高の差額は、製造部門 に責任を帰すことはできない。製造部門の責任とみなすことができる分は、

∆ME*Tiである。

企業の全体の総意として判断をするための表を下記に作成してみる。(表 4から表7までの値を使う。)

表 8 回転期間乖離の判断をする一例

上記の表のデータを使って、∆Cが、どの程度まで製造部門に基づいて いるか、それとも、どの程度まで売上高の計画と実際の乖離に基づいてい るかを推定する。

表 9 計画と実際の乖離責任を製造部門と販売部門に帰する。

Cの60からの目標値としての 50 は、58,85 となり、ほとんど達成で きていないことがわかる。わずかに、1.15(60-58.85)のみが努力の結果 といえる。この結果に関しての売上高の推移は、86.95%である。最高削 減目標に対する乖離は、わずか13.05 %である。

当然のことではあるが、この乖離分析の計算は、その企業全体から見る と、始まりでしかない。同じ計算がその在庫の下部グループである半製品、

完成品、などに対しても実施されるべきであろう。

3.e. 削減対策量のEx-Post計算

3.d.2.で説明した対策の評価は、t1で設定した計画売上高の値(Up)に基 づいている。 この計画値(Up)は、もともとt1 時に入手できた知識のみ から導き出された値であり、したがってその後に影響してくる様々な変更 要因は含まれていない。現場の実績は、実際の売上高に基づいてのみ考慮 されるべきである。t1時の計画は、 UpのかわりにUiを使い RHS (Revised 改定されたHS)として再計算されなければならない。その他の計画値(Sp、

PME等)についても、同じように R をつけて表現してみる。

RHS = St1* RSp = Ui*Cp

RPME = RHS - RSp

RPME = St1 * - Ui*Cp RPME =Ui(Ct1- Cp) RME = RHS - Si R∆ME = RPME−ME = Ct1 * Ui - Cp*Ui -

R∆ME = Ct1 * Ui - Cp*Ui - Ct1 * Ui +Si R∆ME = Si - Ui*Cp

上記は、すべて R (改定された)が付けられているが、これは、図5 の考え方と全く同じである。ただし、値は、t2時に実際に入手したUiを使 用して計算される。

下図6ではっきりする。 在庫削減対策がなかったと前提すれば、t1 の在 庫は、t2にRHSの仮定在庫まで増加する。 RPME, RME 及びRSpは、 図 4 と図5の中のPME,ME 及びSp類似的である。

図6 実際の売上高の成長及びEx-Post の計画値

Cp は目標の値として変わらない。RSp = Ui*Cp であるから次のとおり。

Cp = = ( 3.b.章の基本的な方程式は変わらない。)

∆C = Cp - Ci

この基本的な方程式に売上高、在庫等の改訂値をあてはめる。

∆C = RSp*RTp – Sp*Ti

∆C = RSp*RTp –( RSp - R∆S)(RTp-R∆T)

∆C = RSp*RTp –( RSp*RTp- R∆S * RTp- RSp*R∆T+R∆SR∆T)

∆C = RSp*RTp – RSp*RTp+ R∆S * RTp+ RSp*R∆T−R∆S*R∆T

∆C = R∆S * RTp + RSp*R∆T−R∆S*R∆T

実際の値として、Tpのかわりに、Tiを使う。∆Tは、= 0となる。

下記の方程式が残る。

∆C = R∆S * RTp

∆C =( RSp–Si )

∆C =( RSp–Si )

∆C =(RHS-RPME– RHS +RME) そして最後に:

∆C =(-R∆ME)

この結果は、驚くべきものである。回転期間Cの乖離の原因は、在庫削 減の効果のみであることがわかる。表6と表7の値を使用し、下記の表10 を作成する。数値は、表4及び表6の値を使い、まず、次の計算をする。

RHS = *2.6 = 156 RSp = 50*2.6 = 130

これにより、下記の表の値が得られる。

表10 Ex-Post 計画値の例

この表の最後の式である[-R∆ME* ]は、回転期間の計画と実際の乖 離 ∆C の値である 「– 8.846」 と完全に一致するのである。

4.結論

上記において描写した枠組みは、企業トップで意思決定を行う集団のレ ベルから、現場のスタッフレベルまでの全ての部所においてCoverageを管 理するためのものである。現場で数量的な対策の量が計算できるとともに、

企業全体がC=S/Uの分数を最高の目標として、保つことができる。

ex-ante 値に基づいている計算は、経営陣のため、大まかな判断の道具 として使えるであろう。しかしながら、回転期間Cの乖離をつかむにあた り基盤になるのは、ex-postの計算である。多くの製造企業の実務で考えら れている在庫対策では、回転期間の推移、回転期間乖離を説明できない。

そうではなく、在庫削減対策の計画と実際の乖離を見ることにより説明で きるといえるのである。

5.本稿で使われた省略のリスト

St1 = t1の在庫 Ut1 = t1の売上高 Ct1 = t1の回転期間 Cp = 計画回転期間 Ci = 実際の在庫 Sp = CpUp 計画在庫 Ui = 実際の在庫 C = 回転期間

∆C = Cp − Ci ; 実際回転期間と計画回転期間の乖離

∆S = Sp − Si ; 計画在庫と実際在庫の差額

∆U = Up − Ui ; 計画と実際売上高の差額

∆T = Tp − Ti ; 計画売上高と実際の売上高の差額 Si = 実際の在庫高

Up = 計画売上高

Ti = ;Uiの反対値 (計算を簡単にするため) Tp = ; Upの反対値(計算を簡単にするため)

PME= 計画対策結果 ME= 実際対策結果

∆ME= PME−ME ; 計画対策結果と実際対策結果(Up をベースにして)

HS= St1* ; 対策をとっていないことを前提とした上での Up に基づく仮定

在庫

RHS=St1* ; 実際売上高Uiに基づいて見直された仮定在庫 RSp = Ui*Cp 見直された計画在庫(Ui をベースにして)

RPME = RHS- RSp ; 見直された計画対策結果

RME = 見直された実際の対策結果( Uiをベースにして)

R∆ME = RPME−RME, 計画及び実際の対策結果の差額(Ui をベースにし

て)

6. 図と表のリスト

図

図 1 回転期間 Cの 実際と計画の値の推移の例 図 2 管理と報告問題の概要

図 3 Coverage の乖離(第1種と第2種の乖離)

図 4 計画売上高の成長及びEx-ante 計画値

図 5 実際の売上高の成長、Ex-ante計画値、Si及び対策の効果 図 6 実際の売上高の成長及びEx-Post計画値

表

表 1 在庫、対策とCのためのex-ante 計画値 表 2 在庫削減の代理値を演繹する

表 3 売上高及び回転期間Cの推移 表 4 例:t1実際の値

表 5 例:ex- ante 計画値 表 6 例:t2実際の値

表 7 在庫削減対策の結果を評価すること 表 8 回転期間乖離の判断をする一例

表 9 計画と実際の乖離責任を製造部門と販売部門に帰する

表10 Ex-Post計画値の例

7. 参考資料

Betz, Stefan: Funktionales Erfolgscontrolling bei mehrstufiger Fertigung, in:

Betriebswirtschaftliche Forschung und Praxis, Herne,Westf.; Verlag Neue Wirtschaftsbriefe , Bd.51, 1999, pp.35-47.

Corsten, Hans; Friedl, Birgitt (Hrsg.): Einführung in das Produktionscontrolling, Verlag Vahlen, München, 1999.

Friedl, Birgitt: Kosteninformationssysteme für das Produktionsmanagement, pp.253-290, in: Corsten, Hans; Friedl, Birgitt (Hrsg.), 1999.

Hansmann、Karl-Werner: Industrielles Management, 8.Auflage, R.Oldenbourg Verlag,

München, 2006.

Hirano, Hiroyuki: Zaiko-Kanri no Jissai, Nihon Keizai Shinbunsha, Tokyo, 1991.

[平野、裕之:在庫管理の実際;日本経済新聞社、東京,1991].

Horngren, Charles T.: Accounting for Management Control: An Introduction; 2nd edition. Prentice-Hall, Englewood-Cliffs, N.J., 1970.

Kloock,Josef; Bommes, Wolfgang: Methoden der Kostenabweichungsanalyse、in:

Kostenrechnungspraxis nr.5, 1982.

Küpper,Hans-Ulrich; Wagenhofer, Alf red(Hrsg.): Handwörterbuch Unternehmensrechnung und Controlling, 4.Auflage, Schäffer-Poeschel Verlag, Stuttgart, 2002.

Lengsfeld, Stephan; Schiller,Ulf: Abweichungsauswertung, pp. 1 -8, in: Küpper, H.-U.;

Wagenhofer, A.(Hrsg.), 2002.

Nakata,Isamu: ZaikoKanri no Jitsumu; NihonKeizaiShinbunsha,Tokio,1983 [中田、勇;在庫管理の実務。東京:日本経済新聞社、1983]

Narita, Morihiro: Zukai Yoku Wakaru Kore kara no Zaiko Kanri, Dobunkanshuppan, Tokio, 2004.

[成田守弘;図解よくわかるこれからの在庫管理:なるほど!これでわかっ た。東京:同分館出版。2004]

Ohno, Katsuhisa: Excell ni yoru Seisan Kanri: Juyou Yosoku, Zaiko Kanri kara JIT made.Asakura Shoten, Tokio, 2011.

[大野、 勝久;Excellによる生産管理:需要予測、在庫管理からJITまで。東京:

朝倉書店、2011].

Reichmann,Thomas: Controlling mit Kennzahlen und Management-Tools, 7.Auflage, Verlag Vahlen, München, 2006.

Schwalbach, Lutz: Bestands- und Vorratssenkung. Potenzialermittlung, strukturierte Analysen und funktionale Leitbilder; Books on Demand, 2.Auflage, Norderstedt, 2013.

Schweitzer,Marcell; Hettich, Günter O.; Küpper, Hans-Ulrich: Systeme der Kostenrechnung. Verlag Moderne Industrie, München, 1975.

Stölzle, Wolfgang; Heusler, Klaus Felix; Karrer, Michael: Erfolgsfaktor Bestandsmanagement. Versus Verlag AG, Zürich, 2004.