修 士 論 文

韓国型 CSA としてのクロミの意義

―CSA・産消提携・クロミの比較から―

平成 29 年 3 月

三重大学大学院生物資源学研究科 資源循環学専攻

国際・地域資源学講座 循環経営社会学研究分野

BAEK SEUNGJU

目次

第 1 章 課題と方法

... 1第 2 章 アメリカにおける CSA の展開

... 3第 1 節 アメリカにおける CSA の展開過程

... 3第 2 節 アメリカの CSA の仕組みと特徴

... 4第 3 章 日本における産消提携の展開

... 11第 1 節 日本における産消提携の展開過程

... 11第 2 節 産消提携の仕組みと特徴

... 12第 4 章 韓国のローカルフード運動におけるクロミの展開

... 18第 1 節 韓国におけるクロミの展開過程

... 18第 2 節 クロミ生産者における取り組みの実態

... 19第 3 節 クロミ消費者における意識の実態

... 27第 5 章 韓国型 CSA としてのクロミの考察

... 36第 1 節 一般的な流通との比較

... 36第 2 節 CSA、産消提携、クロミの共通点

... 37第 3 節 CSA、産消提携、クロミの相違点

... 38第 4 節 CSA、産消提携、クロミの実態

... 40第 5 節 まとめ

... 42第 6 章 結論

... 43注

... 45参考文献

... 46要約

... 48あとがき

... 501

第 1 章 課題と方法

現代の過度に産業化された農業は、農業環境を悪化させ、経済的価値を優先する農業になり つつあり、消費者は農産物に対する安全性への不安に直面している。これを解決するためのさ まざまな取り組みがあり、その中でも、CSA(Community Supported Agriculture)が生産者と 消費者の関係を近づける取り組みとして欧米を中心に世界中に広がっている。

CSA は、日本では「地域が支える農業」と翻訳されている。グロー&マクファーデン(1996)

は、「生産者と消費者から成るコミュニティを基礎にした組織である」と紹介しており、ヘン ダーソン&エン(2008)は、「地元農家と、その農産物を食べる人々とをつなぐものである」

と述べた。また、大山(2003)は、「地域の農場と消費者が積極的なかかわりをもって結びつ き、それに基づいて生産物が供給され、消費されるものである」と本質を判 断し、波夛野

(2013)は、「生産者と消費者が農業の持続的な在り方についての価値観を共有し、両者が一 つの組織となることでそうした農業の実現のためのコストと成果を分けあうための仕組みであ る」と定義した。そして、ソ(2014)は、「農民と消費者間の事前契約を通じて消費者が会員 として加入し、定期的に農産物を供給してもらうことにより、 農場を支援し、危険と補償を共 有する互恵的な直接マーケティングパートナーシップである」と整理した。すなわち、「生産 者と消費者の信頼関係に基づいて作ったコミュニティが、今我々が直面している環境問題、食 の安全性の問題などの解決だけでなく、生き方を共有する関係を作る取り組みである」と言え る。

CSA は、1986 年にドイツとスイスの影響を受けたアメリカの北東部の 2 つの農場で始まり、

2012 年の全米センサスによると 12,617 に急増した。CSA の歴史が比較的短く、国ごとに環境や 意識が異なるため、実践方式も異なる形で展開している。欧州では、フランスの AMAP、ベルギ ーの CSA、イタリアの GAS、ドイツの Solidarische Landwirtschaft、イギリスの CSA、スイス の ACP など欧州の 20 カ国で 2,776 の CSA を 47 万人以上が利用している(注 1)。それによっ て、2004 年には全世界で CSA と同様の都市消費者、農村生産者間の連帯を形成する運動を行っ ている団体の国際的なネットワーク組織として URGENCI が結成された。日本の産消提携、中国 の CSA などアジアの諸国にもひろがっており、北米アメリカ、ラテンアメリカ、アフリカ地域 などにも CSA が成長している。

韓国にも、類似の取り組みとしてクロミがあり、独自の展開を示している。そこで本研究で

は、CSA を「生産者と消費者が共に健全な農と食の関係を求め、直接的な結びつきを通じた信頼

関係をもとに形成するコミュニティである」と定義し、この韓国のクロミを世界中に広がった

CSA の一環として位置づけることを目的する。方法として、まず、アメリカの CSA とその思想的

源流とされる日本の産消提携に関する既存の論文、関連文献、資料などによって、その展開過

2

程及び実践形態を把握する。次に、韓国のクロミにおける生産者と消費者の調査結果から三者

を比較し、その共通点・相違点を明らかにする。そして、韓国型 CSA としてクロミの取り組み

が、地域農業と都市住民の連携に果たす役割を検討する。

3

第 2 章 アメリカにおける CSA の展開

第 1 節 アメリカにおける CSA の展開過程

アメリカの CSA は、1986 年に北東部の 2 つの農場で始まった。一つは、ドイツのコミュニテ ィの農場からニューハンプシャー州に引っ越してきたトゥラガー・グローが、地域の人々のた めの農場を支えしようという夢を持っていた数人の消費者と出会って、テンプルウィルトン・

コミュニティを始めた(グロー&マクファーデン、1996)。もう一つは、スイスでの農業体験 に基づいたロビン・ヴァン・エンらが、マサチューセッツ州でインディアン・ラインファーム を始めたものである。地元の食物を地域住民に適正な価格で提供し、農業者に適正な報酬を渡 すことや、1 年を期間として会員が農産物の恵みを分かち合うこととともに、その生産コストと リスクを分担する義務を負うことを目標にした。また、地域の小規模農家を支援しながら持続 的な農業を実現するために、生産者と消費者が一つの組織として取り組んでいる。CSA という用 語も、この趣旨と目的を明確に伝えてくれる名称を考えた結果、地域支援型の農業、すなわち CSA(Community Supported Agriculture)となった。これは、「農業に支えられた地域(ASC)」

とも言い換えることができ、すなわち ASC の意味もあったとされている(ヘンダーソン&エン、

2008)。

この 2 つの農場がある北東部地域を中心に多くの CSA が成立したことには、地理的要因があ った。アメリカの北東部は冬期に積雪が多いため、農産物の年間栽培することは難しい地域で ある。長距離輸送などによる環境負荷が尐なく、安全で新鮮な農産物の持続的な供給を望む消 費者が現れた。しかし、CSA が誕生した 80 年代には、環境問題や食の安全・安心への関心は現 在ほど高くなく、環境に負荷をかけない農業を実践し、安全・安心な農産物を入手することは 今ほど容易ではなかった。そこで、問題意識を持った人々が、理念を共有し、互いにリスクを 分担しながら、また積極的に参画しながら CSA という仕組みを生み出した(新開、2013)。

ところが,1990 年代におけるアメリカの有機農業運動の最大の焦点は、全国的な有機認証制 度の充実とその法制化であった。とくに農業法に盛り込まれた「有機食品生産法」が制定され た 1990 年前後は、有機農産物全国基準制定を支持する草の根連携運動が全国的に展開された。

連邦レベルの有機認証規則の制定によって、有機生産の増加や有機食品市場の成長がもたらさ れた。しかし、これはグローバル化が進展し WTO 体制が強固となるなかで、大規模な企業的有 機農場の出現や有機市場の成長にともなう有機流通の広域化・国際化による有機農業の「産業 化」の進展にあった。この現実は、果たして有機農業の精神と目的のものだったのだろうか、

有機栽培業者と消費者がそのようなことを望んでいるのだろうかという疑問が他方で生じるよ

うになった。アメリカの CSA 運動は、こういった 1990 年代の状況において、有機農業の産業化

4

や国際化の進展を拒否する有機栽培業者や活動家が、もう一つの選択肢として選んだ「ローカ ル」への志向であった(大山、2003;桝潟、2006)。

このような社会背景に基づいた CSA は、生産者と消費者に向けた情報提供、都市住民の新規 参入、生産者と消費者間の契約の仲介、認証など CSA を普及するための実務的な支援が行われ ているコーディネート組織によってさらに全米各地に広がった(波夛野、2013)。米国農務省 による 2007 年全米センサスによると 12,549 まで増加し、そして 2012 年全米センサスでは 12,617 と多様な展開を見せている。

第 2 節 アメリカの CSA の基本的な仕組みと特徴

1.アメリカの CSA の基本的な仕組み

CSA は、さまざまな形態と運営方法を持っているため、その仕組みを卖純化することは容易で はないが、基本的な仕組みとして、次のことが挙げられる。

(1)生産者と消費者の 1 年卖位の契約

CSA では、1 年間に供給されるセット野菜・果実の 1 卖位を「シェア」(share)と呼んでい る。1 年のうちアメリカの北東部では野菜の収穫が可能な期間に、普通週 1 回、多品目の有機農 産物の詰め合せセットのシェアが供給される。シェアの構成は 10 種類前後の農産物で生産者が 作付け計画によって季節に合った農作物を栽培したことを受け、消費者は品目と量を指定でき ない。年間契約を通じて、自然災害や悪天候、市場価格の変動によるリスクを生産者と消費者 が一緒に分かち合い、生産者は比較的安定的な所得を得られ、持続可能な経営をすることがで きる。消費者も持続可能な農法によって栽培された安全な農産物を安定的に手に入れることが 可能になる。

(2)代金の前払い

作付けをする前の春に消費者会員を募集して代金も前払いにしている。農業者は経営資金を

確保することができ、安心して生産に打ち込める。シェアの価格決定は、生産者に対する正当

な賃金を含めて生産に必要なすべての費用を先に計上する。そしてこれを販売されるシェア数

で割って、消費者は 1 つのシェアに相応する代金を耕作を始める前に支払っている。前払いに

された年会費は凶作により、生産量が確保されなくても払い戻しされない。生産者の立場から

見れば、正当な賃金と営農資金を予め受けることにより、財政的安定性を確保することができ

5

る。消費者会員は信頼できる安全な旪の食べ物を食べられており、環境にやさしい農業が実践 し、環境も保存される。

(3)消費者の参画

顔が見える関係を重視している CSA では、消費者が労働力の提供、農場運営と経営などに積 極的に参画する。CSA 農場はコミュニティのファームであると考えられ、コミュニティの役割は 会費を支払うということを越えて、さらに栽培者を支援し、助けることである。会員の消費者 が農場まで収穫物を受け取ることは基本になっており、会員が作付け計画を決める会議の出席 を求めたり、栽培期間中に一定時間以上の農作業を義務で付けたりする CSA もある。特に CSA 運営の意思決定、意見集約において農業者を助け、さまざまな活動に責任をもって関わる自己 組織されたリーダー的な会員集団であるコア・グループは CSA 運営の核となる重要な要素と考 えられている。

しかし、西海岸、特にカリフォルニアは北東部とは異なる新しい形態の CSA が現れている。

年間を通して温暖で、多様な農産物が生産可能なこの地域では、季節限定のシェア、月間卖位 のシェアなど多様な選択肢が用意されている。自宅や職場まで配達する CSA も多く、後払い、

キャンセルの選択可能な CSA もある。意思決定、労働参画に参加する消費者は尐ないが、消費 者との交流や収穫祭などを開催し、顔が見える関係を重視している。時代や地域によって CSA の姿は変化しているが、一般の農産物流通にはない顔が見える関係で消費者が継続的に参加し ている(佐藤、2007;新開、2013)。

2.CSA の実態

米国農務省のホームページに掲載されているものの中で最も古い調査結果である 1999survey

(回答者は 41 州から 368 人)と、最新調査である 2009survey(回答者は 9 州から 205 人)の結 果に基づいて、アメリカの CSA の実態を検討する(調査対象・州が異なるため、2 つの survey 対象には連続性はなく、経年的変化を示すものではない)。

(1)事業者の特徴

年齢は、1999 年 CSA の農業者は 43.7 歳(1997 年全米農業センサスの平均では 54.0 歳)、

2009 年 CSA の農業者は 45.0 歳(2007 年センサスの結果は 57.1 歳)で、アメリカ農業者の平均 年齢よりも 10 歳以上の若かった。1999 年 CSA の農業者の教育水準は、大卒以上が 77%であり、

性別は、61%が男性、39%が女性で、1997 年農業センサスの結果は 8.6%に比べれば女性割合

がはるかに高かった。この結果は、アメリカの平均的な農業者より若く、高学歴であり、女性

6

農業者が比較的に多い傾向であると見られる。

(2)平均的な事業年数

1999 年は CSA の事業年数の平均は 5.5 年で、7年以下がほぼ 75%であった。2009 年には CSA の事業年数の平均は 4.1 年で、6 年未満が 75%であった。この結果は CSA 農場の持続が困難で あるか、または新規就農者に取り組みしやすい事業であると見られる。ただ、この時期は CSA が成長する途中であるため、平均年数は低下傾向であり、新たな取り組む農家が増加している 後者と見るのが妥当であると考えられる。

(3)経営面積と農業総所得

1999survey によると農場規模は、平均は 60 エーカーで、データ全体の真ん中の数値である中 央値は 18 エーカーであり、約 70%は 50 エーカー未満であった。1997 年全米農業センサスの結 果と比べれば、CSA 農場はアメリカの農業全般と比較して小規模であると言える(図 1)。

図 1 農地の規模別で見た農場数(CSA 農場、全米農場)

出典:「CSA Across the Nation:Findings from the 1999 CSA Survey」をもとに作成

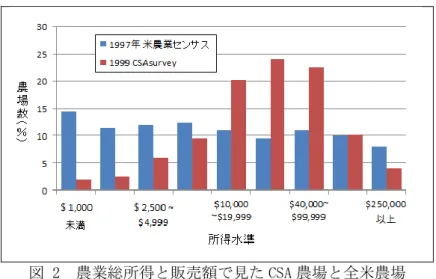

つぎに、CSA 農場の農業総所得と全米農場の農業販売額を比較を示す(図 2)。CSA 農場は最 も割合が高いのは 2 万ドルから 3 万 9999 ドルで約 24%である。そして、4 万ドルから 9 万 9999 ドルが約 22%と続いている。2 万ドルを超える CSA 農場が 60%以上であるのに対し、全米農場 は 39%であった。この結果は、CSA 農場は小規模であるが、農業所得がより高いことがわかる。

7

図 2 農業総所得と販売額で見た CSA 農場と全米農場

出典:「CSA Across the Nation:Findings from the 1999 CSA Survey」をもとに作成

(4)土地所有と経営構造

1999survey によると CSA 農場の土地所有のタイプは、私的土地所有者が 68%、非営利組織等 が 21%、行政・CSA 組織・土地信託が 11%である。法的な組織型態は、個人の事業者または卖 独の所有者が 63%、共同経営が 12%、法人が 11%を占めている。1997 年センサスでの法的な 組織型態では、個人の事業者または卖独の所有者が 86%、共同経営が 9%、法人が 4%を占めて いることに比べると、CSA の方がオルタナティブな土地所有や経営構造を示している。

(5)栽培農法

1999 年は 94.3%が有機農法またはバイオダミック農法をおこなっていた。有機認 証あり 41.8%、有機認証なし 43.0%、バイオダミックが 9.5%を占めている。2009 年には有機農法が 84.2%であり、この中には有機認証あり 18.4%、有機認証なし 65.8%である。有機農法の割合 が減尐したが、慣行農業を実施しているのが 1.0%であり、有機農法への転換を図っていると思 われる有機農法と慣行農業の両方を実施しているのが 14.8%であった。大半の農場では持続可 能な農法に取り組んでいる。また、受渡しの際には、生産者が農産物の栽培方法などの情報提 供が可能であるということに有機認証に対する必要性が尐なく、認証比率が低下したと考えら れる。

(6)シェア(share)

シェアとは、1 年間に供給されるセット野菜・果実の 1 卖位である。これの個数で CSA 農場に

参加する消費者が何人か予想される。事前契約を結びついたシェアの数によって計画生産が可

能になり、季節に合わせて収穫した野菜が無駄にならないメリットもある。1999survey による

と 152 日(23 週間、5 カ月)の配達シーズンで、フル・シェアの平均が 50.5、サイズが半分のハ

8

ーフ・シェアの平均が 38.2 であった。2009survey にはフル・シェアとハーフ・シェアの区分を しておらず、シェアの平均は 2007 年が 59、2008 年が 80、2009 が 89 であった。2 つの survey の対象には連続性がなく、また 2009 年の CSA 事業年数が平均で 4.1 年なので、消費者が増加傾 向にあると思われる。

(7)経営とマーケティング

2009survey によると CSA 農場の成長の理由は、ローカルと有機農食品に対する消費者の関心 であると、CSA 事業者は考えていた。シェアの価格決定の主な要因は生産の間接費用と固定費用、

他の CSA シェアの価格、生産の可変費用など順で答えた。

CSA 事業者の 87%が他のマーケティングチャネル(複数回答)を持っていた。ファーマーズ マーケット 43%、レストラン 31%、農場で小売 29.3%、自然食品売場や地域の食料品店などを 利用していた。品目の多様化のため、自分が生産しない品目も購入できるようにした。会員が 追加で購入する品目(複数回答)には、卵 58.0%、肉類製品 40.0%、花 32.7%、蜂蜜 29.3%、

乳製品、石けんなどであった。

生産過剰の農作物の処理方法(複数回答)としては、ファーマーズマーケット 62.0%、フー ドバンク 40.5%、他の市場 31.7%、廃棄・堆肥 23.9%、顧客にプレゼント 25.9%、その他 27.3%であった。

(8)支払方法と農作物の引渡

2009survey によると支払方法は、前支払いが基本的は方式であるが、農場の 82.1%は、2 分 割、3~4 分割、毎月に払うなどの支払方法を提供していた。

農作物の引渡場所(複数回答)は、農場 75.0%、地域のピックアップポイント 43.9%、ファ ーマーズマーケット 31.2%、自宅(事務室)配送 23.4%、コミュニティセンター・教会 19.5%で あった。消費者が主に農場に引き取りにくるが、便宜を図るため、様々な方法で配送している。

(9)消費者との交流

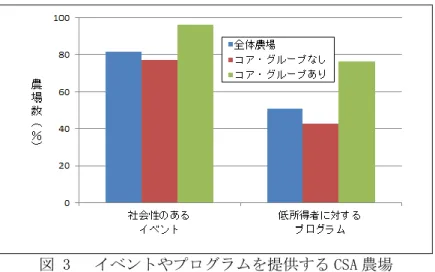

1999survey によると 81.5%の CSA 農場は、社会的なものから教育的なものまで幅広いイベン トを通じて、彼らのコミュニティに追加的に提供している。農業所得ないし家計所得を直接的 に向上させるものではないが、CSA の組織にとって重要な活動であった。また、51%の CSA 農場 は、低所得家族を助けるためのプログラムを提供している(図 3)。

2009survey には消費者との効果的な交流方法が、一対一の会話、電子メール(ニュースレタ

ー)、ホームページ、ファーマーズマーケットでの交流、農場でのイベント、手紙(郵便)の順で

あると評価した。

9

図 3 イベントやプログラムを提供する CSA 農場

出典:「CSA Across the Nation:Findings from the 1999 CSA Survey」をもとに作成

(10)コア・グループ(core group)

コア・グループは、CSA 運営の意思決定、意見集約において農業者を助け、さまざまな活動に 責任をもって関わる自己組織されたリーダー的な会員集団である。1999survey によるとコア・

グループをもつ農場は 28%であった。本来の CSA モデルではコア・グループの考え方が組み込 まれていたが、ほとんどの農場はこの基本的な CSA の構造を採用していないことを示している。

しかし、コア・グループをもつ農場は平均所得が高かい(有 35,807 ドル、無 28,553 ドル)、社 会性があるイベント(有 96%、無 76%)や低所得者のプログラム(有 77%、無 43%)を行って いた(図 3)。また、オルタナティブな土地利用協定と経営構造を採択する傾向もあった。

3.まとめ

CSA は、アメリカの農業と食料をめぐる問題の解決を模索していくなかで、農業者は消費者の ために食べ物を生産し、それを食べる人々が農場を支援し、生産に伴うリスクと収穫の両方を 互いが分かち合うことをめざして誕生した。その基本的な仕組みは、生産者と消費者の 1 年卖 位の契約、代金の前払い、消費者の参画である。

2 つの survey に基づいてその実態をみると、基本的な仕組みを共有しながら次のような特徴 を持っていることが分かった。アメリカの CSA 農業者は全米の平均的な農業者より高学歴の若 く、女性農業者が比較的に多い傾向が見られる。アメリカの CSA 農場は小規模であるが、より 高い農業所得を得ている。また、オルタナティブな土地所有や経営構造であり、有機農法で持 続可能な農法に取り組んでいる。コア・グループをもつ農場は、オルタナティブな土地賃貸と 事業構造を利用、社会的および教育的行事を開催し、低所得会員のためのプログラムをつくり、

より高い農業所得を得ている。CSA のマーケティングとしての品目や流通チャネルの多様化が見

られる。

10

北東部、中西部では基本的な仕組みが維持され、理念型の要素を取り入れているが、カリフ

ォルニア州などでは大規模な有機栽培農場が販路の一つとして CSA に取り組んでいる。そのた

めに季節限定、月間卖位などの多様な選択肢が用意されている。自宅や職場までの配達、後払

い、キャンセルの選択可能な CSA もあり、消費者との交流が減尐している。時代や地域によっ

て CSA の姿は変化しているが、それにもかかわらず一般の農産物流通にはない、顔が見える関

係で消費者が継続的に参加している。

11

第 3 章 日本における産消提携の展開

第 1 節 日本における産消提携の展開過程

ヘンダーソン&エン(2008)は CSA は日本で生まれたと述べた。日本の産消提携(提携とも 呼ばれる)は生産者と消費者が直結し、お互いの信頼関係にもとづいて創り上げた有機農産物の 流通システムのことである。卖なる物の売り買いの関係と区別して、信頼を土台にした相互扶 助そのものを目的とする人と人との友好的付き合い関係を表す言葉として、提携が用いられて いる(桝潟、2008)。

提携を生み出すもととなった日本における有機農業の源流のひとつは、岡田茂吉が 1940 年代 半ばから自然農法の普及をはじめ、無農薬・無肥料栽培を提唱し、福岡正信も 1947 年から自然 農法を実践したことに求められる。一方、1950 年半ばの高度経済成長期を経て、日本の農業は 生産性向上のために大規模化、機械化、工業化等の近代化が進んだ。1970 年前後になると、農 薬被害と食品公害の問題が社会的広がって、生産者の主として農薬による人体被害や化学肥料 などによる土の疲弊への関心から、各地で有機農業運動が起こってきた。一方、食べものの安 全性に強い不安を抱きはじめた消費者からは、安全な食べものを手に入れたいという運動が大 都市を中心に各地で発生してきた(国民生活センター、1981)。これを契機に、有機農業の探 究、実践、普及啓発、交流等を目的に生産者と消費者、研究者を中心として日本有機農業研究 会が 1971 年に結成された。そして同研究会は、生産者と消費者が協力して有機農業を進める方 法として、1978 年に「生産者と消費者の提携の方法」を発表した。

提携の展開過程は、次のように概観できる。70 年代は生産者と消費者団体の出会いで活動を 開始し、現在の運営方法に至るモデルを模索し始めた時期であった。80 年代は大都市だけでな く地方の都市部でも有機農産物を救める消費者の団体が生まれ、それぞれの生産者と結びつく ことで提携運動が地域的に拡大し始めた時期であった。90 年代はこれまでの試行錯誤の結果、

その地域や参加者にあった提携形態と運営方法が多様化する時期であった(波夛野、2004)。

このように提携は 1970 年代後半から 1980 年代にかけて全国的に広がりを見せた。しかし、

1980 年代後半以降の有機農産物流通の多様化、女性の社会進出の増加などにより、消費者会員 数が減尐し、停滞し始める。

有機農産物流通に関しては、1970 年代後半に入ると、八百屋、自然食品など、1980 年代以降

はデパートやスーパーなどの小売店や量販店でも簡卖に購入できるようになった。また、女性

の就労機会の増加や社会活動への参加などで、専業主婦が相対的に減尐し、ボランティア労働

や義務的な共同作業の提携活動に負担を感じるようになった。一方、消費者グループ会員の高

齢化や世代間ギャップに伴い、会員数が減尐している(小口、2015)。

12

現在では,消費者団体の参加者の減尐に応じて、生産者は、個別に多様な販路を求め始めて いる。また、消費者が組織による共同購入という形態を忌避するため、生産者が複数の消費者 と結びつく場合であっても、消費者は個別の顧客であり、団体を形成していない事例や生産者 も組織化されず複数農家の連携にとどまる事例も見られるようになっている。かつての団体間 の提携から個人の生産者と消費者による提携が成立し、当初の数世帯分を一カ所に配送する共 同購入から個別配送に移行するなどの多様化が進んでいる(波夛野、2013)。

第 2 節 産消提携の仕組みと特徴

1.生産者と消費者の提携の方法(提携の10カ条)の意義

日本有機農業研究会(http://www.joaa.net)よると、提携の形態はさまざまであるが、基本 的には、特定の生産者(生産者グループ含む)と特定の消費者(消費者グループ、生協など)

が話し合いや交流によって相互理解を深め、双方が自ら労力や資金を出し合い、自主的で独自 の配送によって継続的に農産物を取り交わす産直であり、生産者の拠点から消費者の拠点に 3~

10 数世帯の会員が各自取りにいくという共同購入方式のことを指す。その基本的な活動の指針 として「生産者と消費者の提携の方法」でまとめた(表1)。「相互扶助の精神」、「計画的 な生産」、「全量引き取り」、「互恵に基づく価格の取決」、「相互理解の努力」、「自主的 な配送」、「会の民主的な運営」、「学習活動の重視」、「適正規模の保持」、「理想に向か って漸進」である。

提携の10カ条からは、消費者と生産者が対等的の立場で友好的な交流を通じて、信頼を結 ぶ取り組みが「相互扶助の精神」と「相互理解の努力」によって見られる。有機農業を実践す る農家を支援し、有機農業の転換に向けた取り組みは「計画的な生産」、「全量引き取り」、

「互恵に基づく価格の取決」から見られるが、根幹となる農法についての言及はない。提携の 意識を共感するための努力と運営を持続するための対処として「学習活動の重視」と「会の民 主的な運営」で見られる。顔が見える関係を通じて、信頼の構築だけでなく、有機農産物に対 する情報提供の取り組みが「自主的な配送」から見られる。このような顔が見える関係を築く ため、適正なメンバーの数だけでなく、地域性を持った取り組みが「適正規模の保持」から見 られる。消費者と生産者があるべき姿の食と農に向かうため、また、双方の責任と価値観の共 有を継承するため、「理想に向かって漸進」に取り組んでいる。

13

表1 生産者と消費者の提携の方法(提携の10カ条)

1.生産者と消費者の提携の本質は、物の売り買い関係ではなく、人と人との友好的付き合い関係で ある。すなわち両者は対等の立場で、互いに相手を理解し、相扶け合う関係である。それは生産 者、消費者としての生活の見直しに基づかねばならない。(相互扶助の精神)

2.生産者は消費者と相談し、その土地で可能な限りは消費者の希望する物を、希望するだけ生産す る計画を立てる。(計画的な生産)

3.消費者はその希望に基づいて生産された物は、その全量を引き取り、食生活をできるだけ全面的 にこれに依存させる。(全量引き取り)

4.価格の取決めについては、生産者は生産物の全量が引き取られること、選別や荷造り、包装の労 力と経費が節約される等のことを、消費者は新鮮にして安全であり美味な物が得られる等のこと を十分に考慮しなければならない。(互恵に基づく価格の取決め)

5.生産者と消費者とが提携を持続発展させるには相互の理解を深め、友情を厚くすることが肝要で あり、そのためには双方のメンバーの各自が相接触する機会を多くしなければならない。(相互 理解の努力)

6.運搬については原則として第三者に依頼することなく、生産者グループまたは消費者グループの 手によって消費者グループの拠点まで運ぶことが望ましい。(自主的な配送)

7.生産者、消費者ともそのグループ内においては、多数の者が尐数のリーダーに依存しすぎること を戒め、できるだけ全員が責任を分担して民主的に運営するように努めなければならない。ただ しメンバー個々の家庭事情をよく汲み取り、相互扶助的な配慮をすることが肝要である。(会の 民主的な運営)

8.生産者および消費者の各グループは、グループ内の学習活動を重視し、卖に安全食糧を提供、獲 得するためだけのものに終わらしめないことが肝要である。(学習活動の重視)

9.グループの人数が多かったり、地域が広くては以上の各項の実行が困難なので、グループ作りに は、地域の広さとメンバー数を適正にとどめて、グループ数を増やし互いに連携するのが、望ま しい。(適正規模の保持)

10.生産者および消費者ともに、多くの場合、以上のような理想的な条件で発足することは困難であ るので、現状は不十分な状態であっても、見込みある相手を選び発足後逐次相ともに前進向上す るよう努力し続けることが肝要である。(理想に向かって漸進)

出典:日本有機農業研究会(http://www.joaa.net)

2.提携の実態

最も多くの消費者団体を対象に調査した国民生活センターの 1990 年アンケート結果を基づい

て、提携の実態を検討する。

14

(1)提携消費者団体数および会員数

1960 年代後半から尐しずつ生まれた消費者と有機農業生産者との直接的な結びつきは、70 年 代に入ると各地で着実に根づき始め、70 年代後半からはブームのようにひろがり、80 年代後半 になると停滞傾向に入っている(これ以降、提携に関する全国調査は行われていない)。

図 4 消費者団体の発足時期

出典:「国民生活センターの 1990 年アンケート調査結果」をもとに作成

提携消費者集団の発足時期(図 4)は 1965 年以前が 6 団体、1966 年~70 年が 25 団体、1971 年~75 年が 89 団体、1976 年~80 年が 160 団体、1985 年が 209 団体、1990 年が 233 団体であっ た。会員世帯数の規模は、50 世帯未満が 27.3%、50~100 世帯未満が 16.4%、100~200 世帯未 満が 16.0%、200~500 世帯未満が 22.7%、500~1,000 世帯未満が 6.7%、1,000 世帯以上が 10.1%を占めており、かなり幅がある。2、3 年間の会員数の変化については「増えている」

30.6%、「変わらない」34.0%、「減っている」34.8%であった。1980 年代後半からは消費者 団体発足の増加速度はやや落ち、会員数も尐し減尐する傾向がみられる。

(2)提携の目標

消費者団体が有機農業生産者との提携に何を求めているのか、その目標を見ると(複数回

答)、「安全な農畜産物を手に入れること」(76.1%)、「消費者の食生活を問い直し、変え

ていくこと」(70.6%)、「安全な農畜産物をより多くの人に知ってもらい、食べてもらうこ

と」(65.1%)をあげており、広く有機農産物の普及を図りながら、食生活の反省と変革をめ

ざしている。また、生産者と直接結びつく運動であることから、「生産者の有機農業運動をバ

ックアップすること」(68.5%)、「有機農業生産者との交流を深めること」(60.1%)を多

くの消費者団体があげている。

15

(3)生産者と消費者の交流

生産者との交流の機会(複数回答)を重要な活動の一つと位置づけている。「配送のとき生 産者と話し合い情報を交換する」(58.0%)、「グループの代表や役員が生産者と話し合いを持 つ」(59.2%)、「消費者と生産者が共に参加する学習会や会合を持つ」(50.4%)、「グル ープの代表や役員が直接生産地を訪ねる」(55.5%)、「役員以外の会員も直接生産地に見学 に行く」(59.7%)、「忙しい時や収穫期には援農に行く」(42.4%)、「収穫祭、もちつき 大会などの催しや交流会を行う」(47.1%)などが行われている。このような直接的な交流は 相互の理解が深まり、信頼関係が強まって相互扶助の精神の提携関係も強化することになる。

ただし、直接交流する機会がほとんどない生産者(23.5%)もいる。

(4)計画的な生産と全量引き取り

農作物は天候や病害虫に左右されやすく、旪と端境期もある。提携では畑に合わせた消費と 生産者の所得保障のため、計画的な生産と全量引き取りが原則である。実際に「生産者が消費 者の状況を見て、適当に品目も数量を決定して生産し、できたものは消費者が全量引き取る」

のが 33.2%、「前もって生産者と作付品目と量を契約し、契約品目分を消費者が全量引き取る」

のが 27.8%を占めている。一方、「消費者側の注文に応じて、その都度出荷する」のが 29.8%

であった。

(5)供給品目及び頻度

供給品目は、野菜、果実、卵、米、茶、加工食品、豆類、肉類、牛乳・乳製品、海産物、

麦・小麦粉、雑穀などの農産物を中心に多品目である。取り扱い率が高いのは、野菜が 86.1%、

果物が 84.0%であり、牛乳や卵、加工食品は、安全性を重視した共同購入運動が展開された初 期に、消費者団体の組織化の契機となった品目である。農産物の多様な品目の確保のために複 数の生産者団体と提携をしていることが多い。

供給頻度は、週 1 回が 61.0%、週 2 回以上が 5.9%見られる。日常の食生活を有機野菜で賄 うには、最低でも週 1 回の供給が欲しいとこるである。

(6)価格の決定方法及び基準

一つ一つの農産物などに価格を定めており、年間固定価格である。また一般の卸売市場の場 合、価格はセリで決められるが、提携の場合には「原則として生産者が決定している」が 61.3%、「生産者と消費者が話し合って決めている」が 31.5%を占めている。価格を決めると きは「生産費を基準に算出」が 32.8%、「生産者の所得保障を基準に算出」が 15.5%である。

生産者の主体性を尊重して価格決定に生産者が関与することが原則として貫かれている。また、

16

「市場価格を基準に算出」も 31.1%と見られ、一般市場の価格水準も目安になっている。有機 農業を安定的、継続的に行っていくことを支える価格という考え方が基礎にあるといえよう。

受け取った品目の支払いは、CSA と異なり後払が一般的である。

(7)配送方法

提携における自主的な配送が重要な原則である。配送方法は(複数回答)、「生産者が拠点 に配達し、あとは消費者が分配」が 60.5%、「消費者が直接取りに行く」が 12.2%、「生産者 が各戸まで配達」が 7.6%であり、顔と顔が見える配送方法である。以外にも、「宅配便を利用」

が 18.1%、「会の専従者が配送を担当」が 16.8%、「運送業者に委託」が 12.2%である。これ は、遠距離や出荷頻度が多い生産者、分配の参加が難しい消費者の増加に伴い、負担感が強く なったことから現れたと思われる。

(8)農法についての取り決め

日本の有機農業が占めている割合は非常に低い(注 2)。有機農業と共に発展してきた提携で は、農薬の使用について有機農業への取り組みのなかで無農薬化が可能という認識が広まった 野菜、米などについては厳しくなり、無農薬化が困難な果物については緩和される傾向がある。

野菜の場合は約 5 割の集団、米の場合は約 4 割の集団が農薬使用を認めていない。化学肥料に ついては、「一切使わず有機質肥料のみ」集団が 60.5%、2 割近くの集団は「生産者にまかせ ている」という意見で必要最小限の使用を望んでいる。

(9)地域性

行政地域区分により同一都道府県内とすると、「地域内のみ」で提携関係を結んでいる集団 は 24.4%、「地域内および隣県内」6.7%、「地域内および地域外」42.4%で、全体の 7 割が地 域内との提携関係がある。しかし、大都市では、地元で生産者を見い出しにくいので、品目ご とに適地適作が占める割合が高い。「提携」は流通経路の簡素化・省略による中間費用削減の

「産直」とは異なり、物の流通だけでなく、消費者と生産者の関わり方を重視している。

3.まとめ

提携は有機農業の実践と安全な食品を求める社会運動として始まった。日本有機農業研究会

が発表した「生産者と消費者の提携の方法」をもとに、提携は 1970 年代後半から 1980 年代半

ばまで大きな発展を見せた。アンケート調査結果から分かるように、安全な農産物を手に入れ

るため、計画的な生産、全量引き取り、卖価固定支払、援農など、多くの消費者団体が有機農

業の持続的な生産に向けて提携の原則を実践していた。しかし、現在は有機農産物の流通多様

17

化、女性の社会進出の増加、消費者会員数の減尐によって停滞している。 一方、このような状

況の中でも団体間の提携から個人の生産者と消費者による提携、共同購入から個別配送に移行

するなど、多様化が進んでいる。

18

第 4 章 韓国のローカルフード運動におけるクロミの展開

第 1 節 韓国におけるクロミの展開過程

近代化と産業化、世界化の過程の中で現れたグローバルフード(global food)の代案として ローカルフード運動が世界各地で様々な形で展開されている。韓国のローカルフード運動は 2000 年代後半から 2010 年序盤にわたって食の安全事故と気候不順による農産物価格の変動が拡 大する過程で関心が増大し、クロミ、直売場、学校給食などの様々な形で拡大した(ユン、

2016)。 川手(2015)もクロミを韓国におけるローカルフードシステムの類型の一つとして紹 介している。

クロミは、韓国語で野菜詰め合せセットの意味である。2005 年に梧倉農協が SK グループの役 員や従業員に旪の農産物を供給したクロミを始めて以来、2009 年全国女性農民会総連合会の

「お姉さんの畑」や 2010 年完州郡庁の支援を受けた「健康食膳クロミ」などが成功事例として 知られ急激に拡大した。チェ・アン・パク・ユ(2014)の現況調査結果によると、全国で 92 の クロミの運営が確認されており、農林畜産食品部の発表によると、クロミの売上高は 2013 年 193 億ウォンから 2014 年 319 億ウォンに増加した。特に全国女性農民会総連合会の「お姉さん の畑」はクロミが全国的に拡大されるのに大きな役割を果たしてきた。食糧主権、持続可能な 生態農業、CSA、local food system を目標に様々な活動を展開しており、小農の生産共同体の 女性農民と都市の女性消費者が中心になって女性連帯の方式で進行するという点が大きな注目 を受けた(注 3)。

クロミは多様な形態が存在しているが、個人農家が直接に都市消費者会員をネットワークで 組織し配送する「個人生産者主導型」、既存の生協が自分の物流ネットワークを活用し生産者 組織と事業を進める「生協並行型」、生産者組織が消費者を募集・連帯方式で組織する「生産 者組織主導型」、ローカルフード政策に関心を持つ自治体が後援して生産者と消費者を組織し て連結する「自治体主導型」に分類されている(チョン・ホ・ユン, 2010) 。

現在、韓国で行われているクロミのほとんどは近接性よりは人的なネットワークを通じて都 市の消費者を募集し、宅配便で配送する形で進められている。1 年間の契約より 1 カ月の契約が 主になっている。また、都市消費者の参画が低いが、代わりにインターネットで生産者と消費 者間のコミュニケーションが積極的に行われている(チョン・ホ・キム、2011)。韓国の場合、

人口の半分が首都圏で居住するということ、食品の移動時間が半日に過ぎないということ、食

糧自給率が低いことなどの現実を考慮すると、物理的距離の重要性を強調するよりも、社会的

距離の縮小に注目するローカルフード(ナ、2011)としてクロミが生産者と消費者間の結びつ

きを広げている。

19

第 2 節 クロミ生産者における取り組みの実態

1.調査の概要

クロミの仕組みを把握するため、韓国の 4 つの地域、5 つの農場(表 2)で、それぞれ 2 回に わたってクロミ農場の特徴、農業人の特徴、運営上の特徴などの聞き取り調査を行った。

1回目は 2016 年 3 月 23 日から 26 日のうち 3 日間で、基本的な現況を調査し、2 回目は 2016 年 9 月 26 日から 10 月 5 日のうち 6 日間で、収穫、選別、包装などの作業を手伝いながら調査 した。韓国のクロミは様々な形を持っており、5 つのクロミ農場を選択した理由は次のようであ る。

「コンセアルの分かち合い村」は、韓国で一般的な生産者主導の形ではなく、生産者と消費 者のグループ主導型のクロミが開始したのであるが、現在はグループの活動が衰退した。「ベ クファゴルの青い食膳」は、韓国の草創期に始まったクロミであり、クロミが始まった背景と 特徴を知ることができる。「オンニの畑」は女性農民中心の共同生産であり、韓国にクロミが 拡大されるのに大きな役割を果たしてきたのである。「セトゥリのクロミ」は新規就農者が取 り組みやすい理由とクロミの変化をもたらした。「若い協業農場のクロミ」は若い農夫を育て ながらクロミが新規就農者の定着に寄与している。

表 2 調査したクロミ農場の分布

番号 事例(場所)

① コンセアル

(三粒の種豆)の分かち合い村

(京畿道利川市)② ベクファゴルの青い食膳

(全羅北道 長水郡)③ オンニ

(お姉さん)の畑

(慶尙北道尚州市)④

⑤

セトゥリ

(三人で囲む食卓)のクロミ

(忠淸单道洪城郡)ジョルムン

(若い)協業農場

(忠淸单道洪城郡)写真出典:Google

2.クロミ農場の実態

(1)コンセアル(三粒の種豆)の分かち合い村:生産者と消費者のグループ主導型のクロミ 1)農家の概要

農場主の權純祜氏は、1993 年に新規就農し、京畿道利川市で 20 年以上住んでいる。農場はソ

20

ウルの中心部から 96km に位置している。首都圏地域であるが、コンセアルの分かち合い村があ るところは典型的な農村である。就農する前、2 年間有機農業を学び、実践に関心を持つように なった。営農規模は水田が 0.7ha、畑が 0.5 ha 合わせて 1.2ha であり、すべての農地を賃借し ている。野菜は認証はないが、有機栽培しており、稲は周囲の水田が慣行栽培をしているので、

有機栽培ができない。2004 年から、知人たちと直接取引を開始し、参加した消費者らの要請に よってクロミを始め、直接取引による販売のみを行っている。連携した団体の会員のため、文 化市場、村の祭り、キムチ漬け込みのイベントなどの都市と農村交流をいまでも地道に進めて いる。家族構成は、夫婦と両親、4 人の子供の 8 人家族である。農業だけで生活が苦しく、妻は 専業農家であり、權純祜氏は兼業で農業に従事している 。

2)クロミの経営の特徴

コンセアルの分かち合い村は、2008 年よりクロミを開始した。初期には生産者と消費者のグ ループが栽培品目から配送方法まで一緒に相談して決定し、一部はピックアップポイントへ配 送もした。テレビ番組に紹介され、一時は 100 世帯以上に消費者会員が急増したが、ある年か ら出荷が困難な冬季期間に中断したことを機に会員が急減し、現在は 15 世帯まで激減した。ク ロミの価格は、月 4 回の配送に 10 万ウォン、月 2 回の配送に 5 万ウォン、月 1 回の配送に 3 万 ウォンであり、開始以降変更がない。価格は、消費者が一週間の農産物の消費に見合った量 と 支払可能な価格を考慮したクロミの 1 箱の価格は固定 と支払に負担のない価格を考慮して決定 した。2015 年の売り上げはおよそ 2 千万ウォンであった。1 回の供給には 8~9 種類の野菜を新 聞紙などで包んで段ボール箱に入れて送っている。期間は、3 月から 12 月まで運営しており、

配送は毎週の月曜日に宅配便で会員に送って、支払いは、消費者の状況に応じて前後の支払い が可能である。ホームページで CSA の概念について紹介しており、消費者との関係を大切にし、

今でも直接手で手紙を書いている。停滞を克服するためにクロミに新たな品目を追加すること を検討している。

(2)ベクファゴルの青い食膳:グローバルコミュニケーションしているクロミ 1)農家の概要

農場主の趙啓煥氏は元会社員であったが、農夫になることが夢であったため、2005 年に韓国

の全羅北道長水郡で、新規就農した。農場はソウルの中心部から 236km に位置している。営農

規模は畑が 0.7ha で、この内 0.2ha が自己所有の土地である。野菜のみを栽培しており、有機

認証を持っている。夫婦で農業に従事しており、以前は消費者の会員たちがたまに農場を訪問

し、手伝ってくれた。しかし、不定期であるので、2013 年よりは WWOOF(注 4)、2016 年よりは

Workaway(注 5)、HelpX(注 6)などのプログラムを通じて持続的に外国人ボランティアの参加を

受けている。農産物が過剰になった場合、クロミ以外の販売チャネルはないため、消費者会員

21

を対象に別途で販売している。農業だけでなく、生ゴミは落ち葉や草とともに醗酵させて堆肥 として活用し、合成洗剤を使用しないなど、ライフスタイルにも環境保全的な行動を実践して いる。地域では農業指導のボランティア活動に従事し、有機農業を通して外国人との交流も活 発に行っている。

2)クロミの経営の特徴

ベクファゴルの青い食膳は、2006 年よりクロミを開始した。トマトの直接取引販売のために 送った箱に、おまけの旪の野菜を入れたことがきっかけであり、多品種尐量生産の有機栽培の ためにクロミを始めた。クロミは農産物が豊富な 5 月から 10 月まで 6 カ月(24 週)間の事前契 約であり、前払いが原則であるが、分割払いも可能である。価格は 3~4 人家族には 55 万ウォ ンの「大家族会員」、2~3 人家族には 35 万ウォンの「小家族会員」、1 人世帯には 30 万ウォ ンの「1 人家族会員」があり、毎週に受け取る。価格を決定した明確な基準はなく、2013 年に 1 回、5 万ウォンずつ価格を引き上げた後に同一の価格でクロミを提供している。2015 年の販売 額はおよそ 5 千 5 百万ウォンであった。クロミの農産物の品目は「小家族会員」の基準で 8 種 類であり、新聞紙などで包んで段ボール箱に入れて送っている。農家で生産しておらず、無農 薬認証のリンゴと有機認証の玉ねぎは近隣の農家から購入している。労働力と畑が限定されて いるので、消費者会員は 130 世帯に制限しており、途中でやめる会員はほとんどない。会員の 80%程度は首都圏に居住しており、年度別に差はあるが、前年度の会員の維持割合は 70%程度 である。配送は生産量の調節ため、週 3 回(月、水、金)にわたって宅配便で会員に送ってい る。ブログ、フェイスブックなどを通じて消費者と交流しており、クロミにも農場の状況、農 産物の生産情報、簡卖なレシピを書いた手紙を送っている。特に、時間はかかるものの、手紙 には会員のためそれぞれの農産物の価格(注 7)と残高を記載している。

(3)オンニ(お姉さん)の畑:女性農民中心の共同体生産のクロミ 1)オンニの畑(尚州鳳岡共同体)の概要

全国女性農民会総連合会で作った生産者協同組合で、15 共同体があり、会員である女性農民 が参加している。2009 年から始めて以来、韓国にクロミ事業を知らせるのに大きな役割をして おり、小農、特に女性農民の地位向上および所得保障などにも大きな意味を持っている。各地 域に生産共同体を作り、その周辺の都市消費者を組織した形である。新環境農産物(注 8)、

共同計画・共同生産、旪の農産物、再来種で栽培した農産物が生産の原則である。都市消費者 に健康な食べ物を提供することはもちろん、定期的な消費者教育と農村体験を通じて農業およ び農村に対する理解も支援している。

15 共同体中に運営がうまく行われているこの尚州鳳岡共同体は 40 代から 80 代までの女性農

民 14 人が参加している。ソウルの中心部から 200km に位置しているこの地域は、慶尙北道尚州

22

市で有機農業が最も早く開始したところである。クロミの農産物は有機あるいは無農薬で栽培 しており、農家の 2/3 は認証を持っている。年初、生産計画や品目を定め、毎週会議を開催し、

クロミに含まれる品目とこれを出荷する生産者会員を決定する。過剰生産された農産物はクロ ミ以外に木曜日に開催される農民市場で販売している。

2)クロミの経営の特徴

オンニの畑の尚州鳳岡共同体は、2009 年 7 月に全国女性農民会総連合会で二番目にクロミを 開始した。消費者会員は 221 世帯で、毎月 5 世帯前後の加入と脱退があり、他のクロミより変 動が大きい。消費者は 大邱・釜山地域が 38%、首都圏が 35%、尚州および近隣地域が 5%、そ の他の地域が 22%に分布している。多人の家族に適合な「旪のクロミ」の価格は、週 4 回 に月 10 万 6 千ウォン(週 2 回は 5 万 3 千ウォン)、「1 人のクロミ」の価格は、週 4 回に月 8 万 6 千ウォン(週 2 回は 4 万 3 千ウォン)である。価格は 15 共同体が同一の価格であり(構成品目 は共同体の栽培状況によって異なる)、2015 年に 1 度だけ送料と資材費の高騰のため、すべて の種類のクロミが 1 千 5 百ウォンずつ値上げされた。2015 年の年間売り上げはおよそ 1 億 9 千 万ウォンであった。前払いが原則であり、毎週水曜日に宅配便で会員に 1 年中送っており、安 全な配送のために発泡スチロール箱を利用している。「旪のクロミ」は 9 種類で、卵、豆腐、

豆モヤシは基本的には入っているが、それ以外に旪の農産物およびキムチなどの加工品で構成 されている。様々な加工品は、作るのが上手な年配の生産者会員と若い生産者会員が一組とな って、キムチなどの作り方を若い生産者会員に伝授し、消費者の反応も良い。

全国の共同体では 2010 年 5 月から毎週 1 つずつ寄付のクロミを送っている。尚州鳳岡共同体 では地域児童センターなどの 3 カ所に寄付のクロミを送っており、消費者会員や機関団体でも オンニの畑のクロミを通じて、このような食べ物の分かち合いを実践している。

(4)セトゥリ(三人で囲む食卓)のクロミ:地域生産者が連帯しているクロミ 1)農家の概要

元会社員だった李相徹氏は、過度な教育の競争に疲れた息子のために帰農を決心したのが

2012 年であった。農場はソウルの中心部から 147km に位置している。新規就農した忠淸单道洪

城郡は、有機農業の認証面積が 698ha、全体の耕地面積の 84.9%(注 9)であり、韓国で最も

高い水準で有機農業が盛んな地域で、有機農業特区に指定された。カモ農法、有機農業、協同

組合、村つくりなどで広く知られているこの地域は、大勢の新規参入者が定着しており、李相

徹氏もその中の一人である。営農規模は水田が 0.5ha、畑が 0.5ha の合わせて 1ha であり、この

中で 0.5ha が自己所有の土地である。農法はすべて有機栽培しており、有機認証と無農薬認証

を持っている。夫婦のみが農業に従事しており、クロミ以外の流通チャネルはなく、米と余剰

農産物は消費者会員を対象に販売を行っている。

23

2)クロミの経営の特徴

セトゥリのクロミは、農業だけで生活することを目指して可能な方法がクロミであると思っ た李相徹氏が 2013 年より開始した。農業経験が短く、多様な品目のために、地域の優秀な農産 物をクロミに含めており、自分が生産した農産物の割合は時期によって、20〜70%を占めてい る。9 品目の「一般クロミ」は 1 回に 3 万ウォン、15 品目の「プレミアムクロミ」は1回に 5 万ウォンで、月に何度受けるのかを消費者が決定し、代金は受け取った後で支払う。価格は開 始以降変動がなく、消費者に負担がない価格と他のクロミの価格を参考にして決定した。2015 年の販売額はおよそ 7 千 5 百万ウォンであった。選別を厳しくしているので、ソース、ジャム、

乾燥した農産物として活用している。消費者会員は 52 世帯であり、毎週水曜日に宅配便で会員 に年中送っており、安全な配送のために発泡スチロール箱を利用している。2 年前に会員がはる かに多く、収入が高かったが、夫婦が運営するには無理があり、尐なくとも会員の変動もほと んどなくなった今が運営するのに適当だという。ブログ、SNS などを通じて消費者と交流してお り、クロミにも農場の状況、農産物の説明、簡卖なレシピを書いた手紙を送っている。会員が 首都圏に非常におり、農場訪問が難しいので、農民がソウルに行って食事をしながら交流をし たこともあった。自分の経験をもとに、新規参入者の定着と地域農民の安定的な所得のため、

洪城有機農協同組合長としてクロミの事業を準備している。

(5)ジョルムン(若い)協業農場:若い農夫を育てるクロミ 1)農場の概要

ジョルムン(若い)協業農場は、プルム学校(注 10)の元教師とその教え子 2 人の 3 人が、

若い人たちが農業が可能な農場を作って見ようと思ったことがきっかけに、2012 年忠淸单道洪 城郡に設立された。農場はソウルの中心部から 159km に位置している。若い青年たちが農村の 生活を経験し、農業を学んで自らを独立ができるようにハブの役割をする教育農場であり、所 得を均等に分ける協同組合である。営農規模は賃借した畑が 0.5ha、ハウス 8 棟で有機認証を取 得した葉野菜だけを栽培している。この理由は既存の村の農民たちと競争関係にない作物であ る上に、ハウスでは通年の生産が可能であり、初めて農業を接する人にも最適であると考えた ためである。生産は代表である元教師(40 代)と 協業農場の組合員である 10 代から 30 代の 6 人を含めて 7 人が働いており、クロミは 2 人が担当している。クロミの売り上げは全体の 1/6 程度を占めており、消費者に直接届けるクロミ以外の流通経路は、生協、レストラン、ほかの 農家にもクロミの品目として葉野菜を供給している。

2)クロミの経営の特徴

2014 年よりクロミを開始し、農場で生産した葉野菜以外に近所の農家の有精卵、国産の小麦

粉パン、ヨーグルト、トマトまたはいちごで構成され、朝食用に企画した。現在は「朝食用サ

24

ラダのクロミ」、「料理できるお膳のクロミ」がそれぞれ 3 万ウォン、「バーベキューのクロ ミ」が 4 万 2 千ウォンで種類が拡大されており、消費者は隔週で受け取ることになる。代金は 前払いが原則である。野菜は有機あるいは無農薬で栽培した農産物であり、卵と豚の肉は無抗 生剤の製品である。価格は開始以降変動がなく、2015 年の年間売り上げはおよそ 2 千万ウォン であった。教育または行事で農場に訪問したのがきっかけでクロミを始めた消費者が多い。消 費者会員は 65 世帯であり、毎週水曜日に宅配便で会員に年中送っており、卵などがあるので発 泡スチロール箱を利用している。品目が定められているために手紙は送っていないが、ブログ などを通じて会員と交流している。

3.クロミ農場の特徴

調査した農場の結果の概要(表 3)と韓国のクロミ農場で現れた特徴は次のようにまとめる ことができる。

表 3 クロミ農場の取組概要

農場番号

形態 営農 規模 (ha)

労働 者

農法 クロミ 開始 年度 (農業)

クロミ 数 (世帯)

クロミ 価格 (ウォン)

契約 期間

2015 年 販売額 (ウォン)

運営 期間

支払 方法

配達 方法

情報 伝達

(1) 個人 (新規 就農)

1.2 (賃借)

夫婦 稲(慣行) 野菜 (有機 認証なし)

2008 (1993)

15 月 4 回 10 万 月 2 回 5 万 月 1 回 3 万

1 カ月 2 千万 3 月~

12 月 前月 前払い 後払い も可

宅配便 手紙、

インター ネット

(2) 個人 (新規 就農)

0.5 (賃借)

0.2 (所有)

夫婦 ボラン ティア

野菜 (有機 認証あり)

2006 (2005)

130 大家族 55 万 小さな家族 35 万 1 人家族 30 万

6 カ月 (24 週)

5.5 千万 5 月~

10 月 前払い (分割払 いも可)

宅配便 手紙、

インター ネット

(3) 協同 組合

14 人 (女 性)

無農薬 有機 (農家の

2/3 認証あり)

2009 221 月 10.6 万(週 4 回) 5.3 万(週 2 回) 月 8.6 万(週 4 回)

4.3 万(週 2 回)

1 カ月 1 億 9 千 万

通年 前月 前払い

宅配便 手紙、

インター ネット

(4) 個人 (新規 就農)

0.5 (賃借)

0.5 (所有)

夫婦 稲・野菜 (有機 認証あり)

2013 (2012)

52 1 回 3 万 1 回 5 万(月 2 回)

1 カ月 7.5 千万 通年 後払い 宅配便 手紙、

インター ネット

(5) 協同 組合

0.5 (賃借)

7 人 野菜 (有機 認証あり)

2014 (2012)

65 月 6 万(月 2 回) 月 8.4 万(月 2 回)

1 カ月 2 千万 通年 前月 前払い

宅配便 インター

ネット

*1,000 ウォン=98.87 円(2016.12.19.基準)

25

(1)小規模農家の取り組み

今も韓国の農業政策は生産量の増大に向けた大規模化、組織化を通じて競争力強化を図って いる。したがって、小規模農家に向けた支援はほとんどない。特にクロミは、規格化や大量化 の現代流通競争に弱い小規模農家の流通チャネルとして大きな位置を占めている。家族労働力 の小規模農家と複数の農家が参加する組織では雇用せずに、適正な規模を維持しており、組織 の場合は参加農家を増やして小規模農家の自立基盤を確立している。

(2)女性農民の活躍

初期の野菜中心のクロミは現在では加工品を含めた多様な形態に変化している。加工品を作 る役割とともに、クロミの消費者が主に女性であるため、消費者のニーズを把握し、管理など に女性農民の活躍が高まっている。

(3)持続可能な農法を採用

韓国のクロミは全体な統計資料がないので、正確な数値は分からないが、調査した農場がほ とんど有機栽培をしており、韓国の消費者がクロミを選択する理由の一つも新環境農産物とい う意識が強い。有機栽培と在来種を利用した栽培の拡大によって、持続可能な農業に変化して いる。

(4)1 カ月卖位の契約

初期に始まった韓国のクロミは、直接取引の方法としてクロミが自然に発生した。そこで、

消費者の負担を軽減し、最小限の生産計画のために1カ月卖位の事前の契約が主となっている。

クロミがリスク共有という取り組みには弱いが、経営が安定化された農家の場合、大半の消費 者が契約を更新していて持続的な連帯を結んでいる。

(5)消費者の負担に配慮した価格決定

アメリカ CSA の価格決定の最も大きな要因は生産の間接費と固定費である。これに比べてク ロミの価格決定の要因を聞いたときに共通的な答えが一週間の農産物の消費に見合った量と支 出に負担がない価格、他のクロミの価格であった。したがって、韓国のクロミ一つの価格は 2 万 5 千ウォンから 3 万ウォン前後の価格設定が多かった。

(6)宅配便に依存した配送

新規就農者が取り組みやすいクロミは、初期の消費者会員は都市に住む知人で口コミを通じ

て、会員が拡大されている。つまり地域性よりも、人的なネットワークを通して消費者を募集

26