第3章 公立学校統廃合問題の一視角

―自治体財務管理の側面からの考察―

概要

公立小中学 校の統廃合 問題に関し ては教育的 な見地から は一定規模 の維持が主 張され る。一方, 公立学校を とりまく行 財政制度を 前提とすれ ば,自治体 によっては あえて学 校を統合し ない選択も 排除されて いないと見 ることがで きる。さら には自治体 財務管理 の側面から は空き教室 や廃校舎な どの活用な ど,現に使 用中の校舎 の維持管理 の在り方 ともあわせ て,公有財 産の効率的 な管理とい う自治体財 務管理上の 関心も寄せ られてい る。ここか らは,学校 が地方自治 体の行政財 産であるこ とを改めて 認識させら れる。と ころが具体 的な自治体 を想定して みれば支出 削減に貢献 したかどう か不明な点 も多く,

当該自治体 の財政状況 や保有する 学校の数な ど様々な条 件にも依存 する。その ため短期 的なコスト 比較の視点 で学校統廃 合が自治体 財政に及ぼ す効果を検 討するには 限界があ るというべ きである。 地方自治体 が所有する 公有財産に 占める学校 施設のウェ イトは非 常に大きな ものである にも関わら ず,教員の 人件費や光 熱水費,あ るいは施設 の減価償 却 費 用 な ど を 含 め た 個 々 の 学 校 の フ ル コ ス ト の 実 態 は 意 外 な ほ ど 明 ら か に な っ て お ら ず , これは地方 自治体財務 会計制度上 の問題でも ある。機会 費用を含め た検証が今 後は求め られる。

はじめに

2000( 平成

12)年3月に総務省が公表した『地方公共団体の総合的な財政分析に関する調査研究会報告書』をきっかけに,バランスシートや行政コスト計算書の作成・公表に取 り組む地方自治体が増え始め,2006 (平成18 )年には「簡素で効率的な政府を実現するた めの行政改革の推進に関する法律」,「地方公共団体の財政の健全化に関する法律」(平 成19年)などが成立したことで,地方自治体のマネジリアリズムが浸透しつつあるように 見える。今後は地方自治体の財政担当部局のみならず全庁的なコスト意識がますます高ま ることが予想される。地方自治体の行財政運営に対しては,常々ハコモノ行政という批判 がされてきたところである。児童生徒数の減少により各地で小規模校の統合問題に対して も,教育上の課題だけでなく統合によるコスト削減効果を期待する議論もある。自治体の 中には「施設白書」を作成し,公の施設の効率的な管理運営の在り方を提起する過程で,

それらの施設の維持管理コストを試算する例が見受けられる。また複合的な学校施設など

の紹介も盛んにおこなわれているが,なぜか学校統廃合問題をこうした観点から直接検証

する例はあまりない。学校教育が労働集約的な事業であることや,市町村がその人件費を

負担していないこと,さらには自治体の財務会計制度が個別施設の管理運営コストを把握

するようなしくみになっていないなど,制度的な制約が大きいといわざるをえない。本稿

は学校統廃合問題を自治体の財務管理の視点から検討するための枠組みを提示しようとす

るものである。

1 小規模校へ の対処方策

小規模校が 抱える問題 に何らかの 施策でアプ ローチしよ うとすると き,学校設 置者自 治体がとり うる行動は 大きく分け て教育的な 見地と経済 効率的な見 地との対比 により描 くことがで きるだろう 。またそれ ぞれの見地 から,学校 の統廃合を 進めるか, それとも 学校を存続 させるかの 選択肢があ りうる 。第 1に教育的 見地からは ,一定 程度 の学校規 模 を 維 持 す る こ と に よ り 児 童 生 徒 の 切 磋 琢 磨 や 教 職 員 の 多 様 性 を 確 保 し よ う と す る 立 場 と , それぞれの 学校が持つ 地域との関 係や小規模 校ならでは のきめ細か い指導を重 視する立 場があると 想定できる 。第2に 経 済的効率性 の観点から は,公 共施 設の数を整 理し維持 管 理費の節約 に努めよう とする立場 と,公共 施 設が削減さ れることに より住民の 利便性( た とえば長時 間のバス通 学など)や 地域的な連 帯の低下を コストとし て認識する 立場とが あるものと 考えられる 。表にまと めると以下 のようにな る。

表 1 小規模校問題へのアプローチ a 施 設 の 統 廃 合 に よ る 費 用

節 減 効 果 重 視

b 公 共 施 設 維 持 に よ る 利 便 性 の 確 保 重 視

A 適 正 規 模 の 確 保 に よ る 教 育 効 果 重 視

A a

( 小 規 模 校 を 統 廃 合 )

A b

( 統 合 す る が 廃 校 舎 は 活 用 ) B 少 人 数 ・ 小 規 模

校 の 教 育 効 果 重 視

B a

(Schools-within-Schools)

B b

( 小 規 模 校 存 続 )

表1に示 すAaは一 般的な学校 統廃合であ り,新設統 合や吸収統 合などの形 態があ り う る。近年の 学校統廃合 政策では単 に複数学校 を統合する だけでなく ,統合を契 機にして 施設一体型 の小中一貫 教育を導入 するなど, 統廃合に向 けて利害関 係者のイン センティ ブを設ける ようなアイ ディアも見 受けられる 。小学校だ けではなお まだ小規模 校となっ てしまうよ うな場合に ,中学校と 一体化する ことで相応 の規模を確 保する意図 に注目す ればAaに 該当すると いえよう。

Abは,た とえば統廃 合後の廃校 舎を引き続 き行政財産 として市民 利用や行政 サービ スの提供に 供すること を想定して いる。跡地 を売却して しまえば自 治体の維持 管理コス トは削減で きるが,学 校という施 設に期待さ れる機能は 教育機能だ けではない から住民 の利便性を 重視すれば ,引き続き 公有財産と して住民サ ービスのた めに活用す ることも 重要であろ う。

Baは日本 において恒 常的に見ら れる態様で はないが,1つの校舎内 に同一学校 種の 学 校が複数存 在すること を意味する 。アメリカ においてす らそう多く はない事例 であるも のの,シカ ゴ市やニュ ーヨーク市 の高校でSchools-within-schoolと称される 実践例 が 見 られる (DeYoung & Howley, 1990; Lee, Ready, & Johnson, 2001)

1。アメリカ の高校

(ハイスク ール)は数 千人規模に なるのが一 般的な状況 にあって小 規模校にお けるきめ

細かな指導 というメリ ットと,大 規模校にお ける授業科 目等の充実 というメリ ットを享

受できるも のとして注 目されてき た。日本で は学校統廃 合の過渡的 措置として 現れるこ

とがある

2。

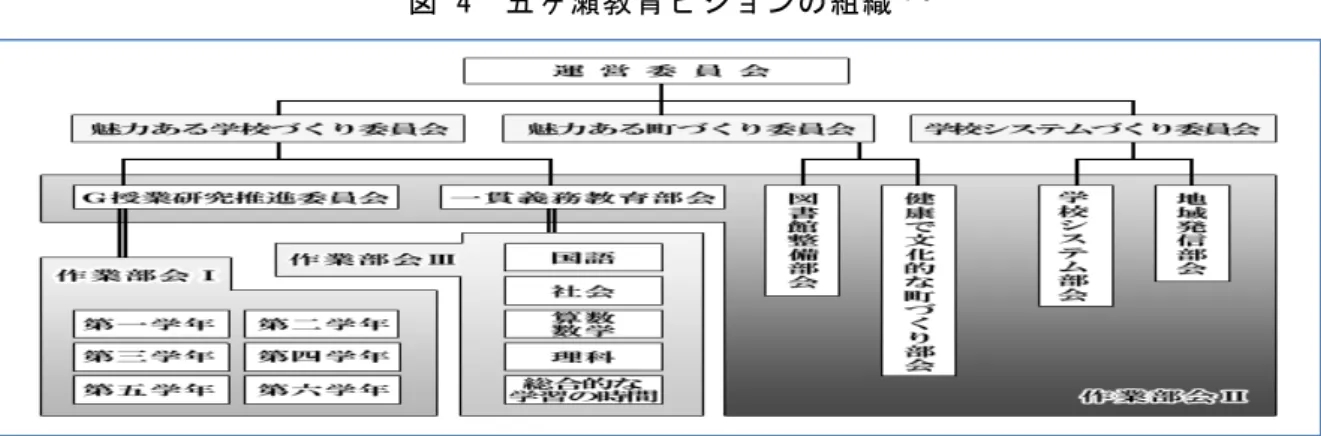

Bbは,小 規模校であ ってもあえ て統廃合を しないとい う選択を意 味する。こ の場合 それぞれの 小規模校を 存続させ, 定期的に合 同授業の日 を設けて小 規模校では 成り立た ない教育活 動を展開す ることにな る。たとえ ば岩手県宮 古市の例が これまで知 られてい た [読売新 聞, 2008]。本稿では 宮崎県五ヶ 瀬町(「五 ヶ瀬教育ビ ジョン」「 G授業」 ) の例を取り 上げる。

以下ではま ずAa戦略 の決定要因 となる統廃 合のコスト の問題を取 り上げる。

2 学校統廃合 のディスイ ンセンティ ブ:地方交 付税制度 2.1単位 費用

周知のよう に地方交付 税制度(以 下,本稿で は普通交付 税のことを いうものと する

3。)

は,標準的 な水準の行 政サービス を提供する のに要する 経費(基準 財政需要額 )を自治 体ごとに算 定し,一方 で一定の基 準にもとづ いて各自治 体の税収な どの収入額 (基準財 政収入額) を算定し, そこに差額 (不足額) があれば地 方交付税交 付金として 国がその 差額を補う ものである 。収入額が 大きく変わ らないので あれば自治 体にとって は基準財 政需要額が 大きいほど 地方交付税 額は増える 。基準財政 需要額の算 定には,行 政項目ご とに総務省 令が定める 単位費用と 測定単位を 用いる。た だし寒冷地 や人口急増 ・急減地 域など,自 治体ごとの 自然的・社 会的条件の 違いによる 行政経費の 差を調整す るために , 測定単位に さまざまな 補正を行な ったうえで 基準財政需 要額が算定 される。し たがって 一般的には 基準財政需 要額は,各 行政項目に つき,

(基準財政 需要額)= (単位費用 )×(測定 単位の数値 )×(補正 係数)

により算定 される。さ て,小・中 学校費の単 位費用の算 定には,標 準的な学校 1校(標準 施設)でそ れぞれの測 定単位ごと に必要とな る経費がベ ースとなる から,どの ような規 模の学校が 想定される かが影響す る。下の表 1に見るよ うに小学校 で720人・18学級,中 学校で600人・15学級 という数値 は長いこと 変わってい ない。表か らは,いわ ゆる学校 配 当予算とし て各学校が 執行してい る学校の管 理運営にか かわる経費 がほとんど 児童数ま たは学級数 を測定単位 とする経費 になってい ることがわ かる。たと えば,建物 等維持修 繕費も学校 数ではなく 学級数を測 定単位とす る経費の中 に見込まれ ている。仮 に学校を 統合しても 自治体の学 級数が増え なければ小 ・中学校費 の基準財政 需要額が増 えること はない。む しろ統合に より学級数 と学校数は 減ってしま う。

表 2 平成 21 年度地方交付税交付金の小学校費及び 中学校費の単位費用(経常経費)とその積算項目

小 学 校 中 学 校

標 準 施 設 規 模

児 童 数 720人

学 級 数 18学 級 ( 1学 級 当 た り 児 童 数 40人 )

生 徒 数 600人

学 級 数 15学 級( 1学 級 当 た り 生 徒 数 40人 )

測 定

単 位 区 分 小 学 校 費 積 算 内 容 ( 項 目 の み ) 中 学 校 費 積 算 内 容 ( 項 目 の み )

給 与 費 給 食 従 事 員 数 2人 給 食 従 事 員 数 1人

児 童 数

, 生 徒

数

需 用 費 等 賃 金 ( 校 庭 整 備 作 業 員 ) 学 校 安 全 対 策 経 費

そ の 他 ( 印 刷 製 本 費 , 光 熱 水 費 等 )

賃 金 ( 校 庭 整 備 作 業 員 ) 学 校 安 全 対 策 経 費

そ の 他 ( 印 刷 製 本 費 , 光 熱 水 費 等 )

委 託 料 ( 再 掲 )

給 食 経 費 全 体 ( 給 与 費 ・ 委 託 料 )

( 再 掲 )

給 食 経 費 全 体 ( 給 与 費 ・ 委 託 料 ) 負 担 金 ,補 助 及

び 交 付 金

要 保 護 児 童 関 係 経 費 ( 1/2)

準 要 保 護 児 童 関 係 経 費

独 立 行 政 法 人 日 本 ス ポ ー ツ 振 興 セ ン タ ー

要 保 護 生 徒 関 係 経 費 ( 1/2)

準 要 保 護 生 徒 関 係 経 費

独 立 行 政 法 人 日 本 ス ポ ー ツ 振 興 セ ン タ ー

( 細 目 名

: 児 童 経 費

, 生 徒 経 費

)

【 平 成 21年 度 単 位 費 用 】

41,113円

{( 児 童 経 費 総 額 )-( 特 定 財 源 )}

÷720

38,300円

{( 生 徒 経 費 総 額 )-( 特 定 財 源 )}

÷600

給 与 費 等 事 務 職 員 数 1人 事 務 職 員 数 1人

需 用 費 等 建 物 等 維 持 修 繕 費( 余 裕 教 室 の 活 用 に 伴 う 修 繕 費 を 含 む 。 )

特 別 分 維 持 修 繕 費

教 材 用 図 書 及 び 備 品( 交 通 安 全 教 育 関 係 教 材 及 び 特 殊 学 級 用 備 品 を 含 む 。 )

学 校 図 書 館 図 書 教 育 用 コ ン ピ ュ ー タ 等

建 物 等 維 持 修 繕 費 ( 余 裕 教 室 の 活 用 に 伴 う 修 繕 費 を 含 む 。 )

特 別 分 維 持 修 繕 費

教 材 用 図 書 及 び 備 品 ( 交 通 安 全 教 育 関 係 教 材 及 び 特 殊 学 級 用 備 品 を 含 む 。 )

学 校 図 書 館 図 書 教 育 用 コ ン ピ ュ ー タ 等 委 託 料 施 設 設 備 保 守 点 検 料

学 級 数

( 細 目 名

: 学 級 経 費

) 【 平 成 21年 度 単 位 費 用 】

834,000円

{( 学 級 経 費 総 額 )-( 特 定 財 源 )}

÷18

1,091,000円

{( 学 級 経 費 総 額 )-( 特 定 財 源 )}

÷15

給 与 費 用 務 員 数 1人 用 務 員 数 1人

報 酬 学 校 医 等 手 当 ( 学 校 医 3名 , 学 校 歯 科 医 1名 , 学 校 薬 剤 師 1名 ) 特 別 支 援 教 育 支 援 員

学 校 医 等 手 当( 学 校 医 3名 ,学 校 歯 科 医 1名 , 学 校 薬 剤 師 1名 )

特 別 支 援 教 育 支 援 員 需 用 費 等 給 食 設 備 備 品 ,理 科 設 備 備 品( 補 助

分 1/2・ 交 付 金 分 ) 教 育 用 コ ン ピ ュ ー タ 等

給 食 設 備 備 品 , 理 科 設 備 備 品 ( 補 助 分 1/2・ 交 付 金 分 )

教 育 用 コ ン ピ ュ ー タ 等 学

校

(数 細 目 名 : 学 校 経 費

)

【 平 成 21年 度 単 位 費 用 】

8,659,000円

{( 学 校 経 費 総 額 )-( 特 定 財 源 )}

÷1

9,306,000円

{( 学 校 経 費 総 額 )-( 特 定 財 源 )}

÷1

そこで地方 交付税法第 13条第10項 では,同条 のその他の 各項に規定 する補正係 数算定 の特例とし て総務省令 により数値 急減補正を 設けること が認められ ている。

2.2 数 値急減補正

総務省令で は市町村分 の学級数及 び学校数を 測定単位と する経費に ついてそれ ぞれ学 級数急減補 正,学校数 急減補正を 設けている (普通交付 税に関する 省令第16条 )

4。

よって,前 述の算式を 平成21年に ついて補正 係数の部分 を事業費補 正を含めて もう少 し詳しく書けば,小学校費及び中学校費のう ち学級数を測定単位とする経費については,

(基準財政 需要額)=(単位費用 )×(測定 単位の数値 )×{(普 通態容補正 )×(寒 冷補正)×(学級数急 減補正)+ [(事業費 補正係数) -1]}

となってい る。

また,学校 数を測定単 位とする経 費には,事 業費補正が ないので,

(基準財政 需要額)= (単位費用 )×(測定 単位の数値 )×(普通 態容補正) ×(寒 冷補正)×(学級数急 減補正)

となってい る。

この数値急 減補正は, 学校統廃合 を促すため のインセン ティブであ ると同時に 急減緩

和の措置で あるから, 学校統合を して学級数 または学校 数が減少し た自治体に 有利に働

くように測 定単位を補 正して実数 よりも割り ました数値 となるよう にしつつ, 学校統廃 合による行 政経費圧縮 効果を生か すためには 測定単位を 徐々にその 実数に近づ けていく ことになる 。以下にみ るように算 入期間と算 入率により これが行な われている 。

いうまでも なく,でき るだけ長い 年数にわた って割増し をしてもら う方が自治 体にと っては有利 となる。と ころで,こ の数値急減 補正による 割増しに算 入される期 間は近年 だけをとっ てみても次 の表に示す ように政策 的に操作さ れてきた。

表 3 小学校費・中学校費に係る数値急減補正の算入期間の推移

年 度 算 入 期 間

平 成 6年 度 ~ 平 成 13年 度 学 級 数 , 学 校 数 と も 前 5 箇 年 度 平 成 14年 度 学 級 数 , 学 校 数 と も 前 4 箇 年 度 平 成 15年 度 ~ 平 成 19年 度 学 級 数 , 学 校 数 と も 前 3 箇 年 度

平 成 20年 度 ~ 学 級 数 = 前 3 箇 年 度 , 学 校 数 = 前 5 箇 年 度

平成15年度 からはどち らの種別の 補正も前3 箇年度と縮 小されてい たが,自治 体側の 要望

5もあ っ て平成21年 度からは学 校数急減補 正の部分だ け,前5箇 年度に戻 し て い る

6。

算入率の操 作はその算 式の変更に より行なわ れる。平成 19年度まで は下のよう な学級 数急減補正 の算式をベ ースにし, 学級数を学 校数と読み 替えること で学校数急 減補正に も同じ算式 を準用して いた。すな わち,

算式の符号

A : 測 定 単 位 の 数 値 ( N 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 級 数

7) B : ( N -1) 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 級 数

C : ( N -2) 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 級 数 D : ( N -3) 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 級 数

(注 )( B -A ) , ( C -B ) 及 び ( D -C ) が 負 数 と な る と き は そ れ ぞ れ 0と す る 。 ま た A の 数 値 が B ,C 及 び D の い ず れ の 数 値 以 上 に な る 場 合 は( B -A ),( C -B )及び( D - C ) は 0と す る 。

である。こ れが平成20年度からは ,学校数急 減補正につ いてのみ過 去の減少数 の算入 率と算入の 期間を大き くし,次の ようになっ ている。

算式の符号

A : 測 定 単 位 の 数 値 ( N 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 校 数 ) B : ( N -1) 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 校 数

C : ( N -2) 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 校 数

D : ( N -3) 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 校 数 E : ( N -4) 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 校 数 F : ( N -5) 年 5月 1日 現 在 の 市 町 村 立 の 小 学 校 又 は 中 学 校 の 学 校 数

(注 )( B -A ),( C -B ),( D -C ),( E -D )及 び( F -E )が 負 数 と な る と き は そ れ ぞ れ 0と す る 。ま た Aの 数 値 が B ,C ,D ,E 及 び F の い ず れ の 数 値 以 上 に な る 場 合 は

( B -A ) , ( C -B ) , ( D -C ) , ( E -D ) 及 び ( F -E ) は 0と す る 。

ところで ,平成16年度 以降,測定 単位として の学校数に は休校(児 童生徒数が 0の学校)

となってい る学校はカ ウントされ ないように なった。こ の操作は会 計検査院の 平成14年 度決算検査 報告で指摘 されたこと によるもの で [会計検 査院, 2003],それ以前 は,児 童 生徒数が復 活する見込 みがある場 合に備えて 休校となっ ているとい う趣旨から ,また,

学校基本調 査による学 校数には休 校中の学校 数も含まれ るという統 計データ上 の扱いか ら,基準財 政需要額の 算定では休 校中の学校 もカウント していた。

会計検査院 の報告によ れば,「宮城県ほか12都府県において、小・中学校費に係る需要 額の算定上、5年度から14年度までの間に0学級校として測定単位に含まれたことがある244 校(小学校211校、中学校33校)が所在する120市町村を対象として検査」したところ「0学 級校の実態は廃校に近いものとなっていた」という。つまり,244校のうち14年度に0学級 であった181校について,0学級となってからの経過年数別に集計すると以下の表のように なり,平均の経過年数は9年程度であり,なかには20年以上という学校も16校あったという。

表 4 0 学級校の経過年数 0 学級校となって

いる年数

3 年以下 4~6 年 7~10 年 11 年以上

うち 20 年以上

合計

小学校数 52 31 25 54 13 162

中学校数 5 2 1 11 3 19

合計 57 33 26 65 16 181

もっとも, 休校といえ ども維持管 理費はかか る。この点 ,会計検査 院の報告は 次のよ うに指摘し ていた。

10年度から14年度までの間において、上記の181校が0学級校となって以降に市 町村が負担した維持管理経費については、次のとおりとなっていた。

すなわち、0学級校の維持管理経費については、地域住民が負担していて市町村ではこ れを負担していない例がある一方で、市町村で年間100万円程度の警備費用を負担して いる例もあり、区々となっていたものの、1校当たりの年間維持管理経費の平均額は約5 3万円となっていた。

したがって、需要額の算定に当たり、0学級校の実態が廃校に近いものであるのに児童

・生徒が在籍している小・中学校と同様に取り扱い、小・中学校費に係る需要額の算定上

の測定単位である学校数に含めることは、児童・生徒が在籍しない小・中学校が廃校とな

った場合との均衡を失し、市町村間の公平を欠くことになると認められる。よって、これ

については、需要額の算定における合理性及び公平性の確保の観点から、改善の要がある

と認められた。

このような 経緯から, 平成16年度 の総務省令 からは小学 校数及び中 学校数につ いては

「ただし, 在学児童を 有しない学 校の数を除 く。」との 但し書きが 加わったも のである

(普通交付 税に関する 省令第5条 )。

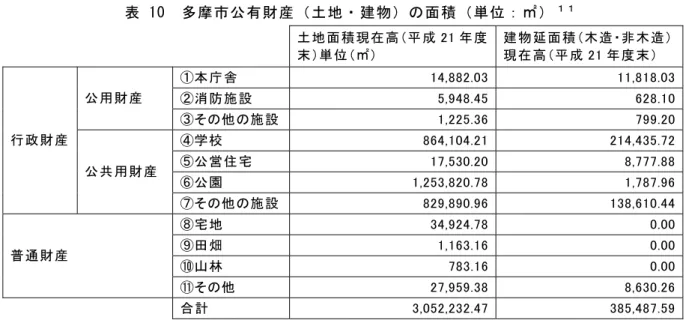

このこと からは公有 資産として の学校をど のように活 用するかと いう戦略も ,学校統 廃合問題と 無関係では ないことが 示唆される 。この点に ついては後 で言及する 。

3 学校統合の インセンテ ィブ:費用 削減 3.1 学 校のコスト 構造

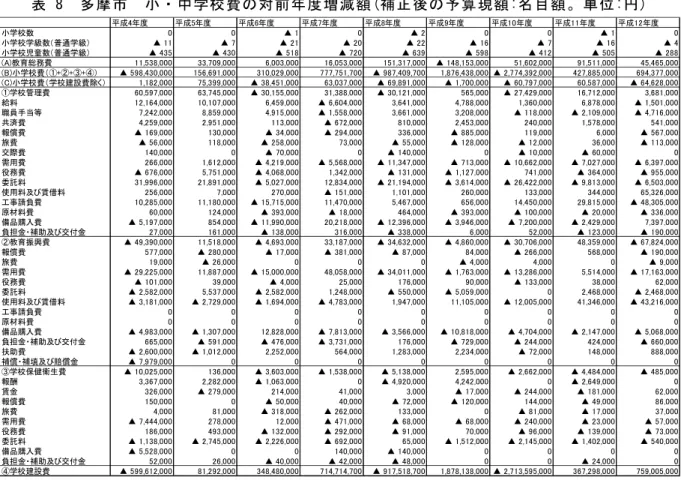

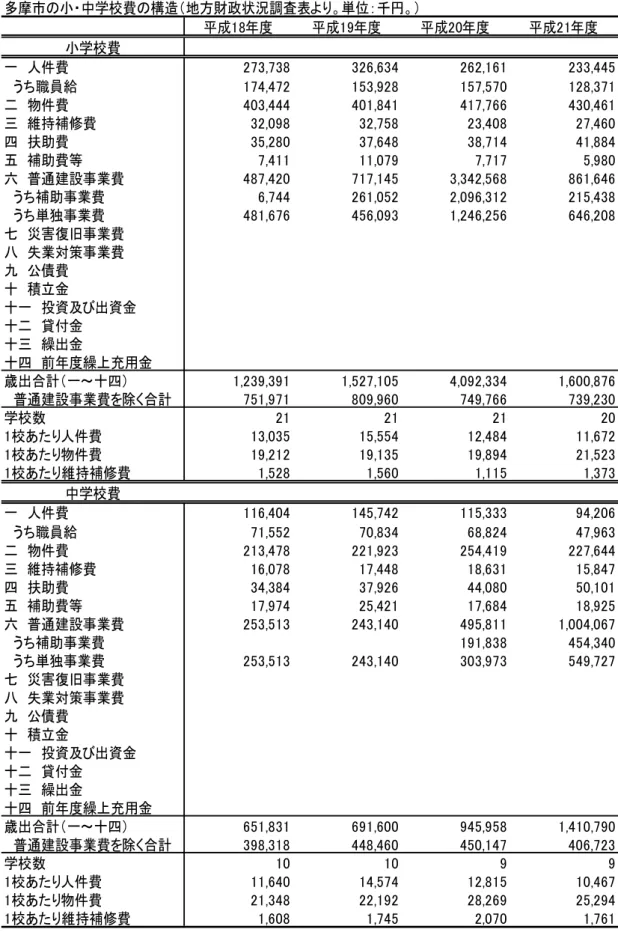

葉養(2011)の調査に よれば,学 校統廃合を 行なった自 治体のうち ,統合後の 児童生 徒一人当た り学校運営 経費(県費 ・市費の教 職員の人件 費および学 校施設整備 の経費を 除く。)が 統合前より も増えたと 答えた自治 体が3割程 度あったと いう [葉養 , 2011, ペ ージ: 81]。 以下に述べ るように, 自治体の予 算・決算ベ ースで見る 限り,担当 者の こ う した実感は 案外正しい のかもしれ ない。この 点を検証す るために, 以下では東 京都多摩 市などの決 算統計を用 いて学校の コスト構造 をまず確認 しておきた い。

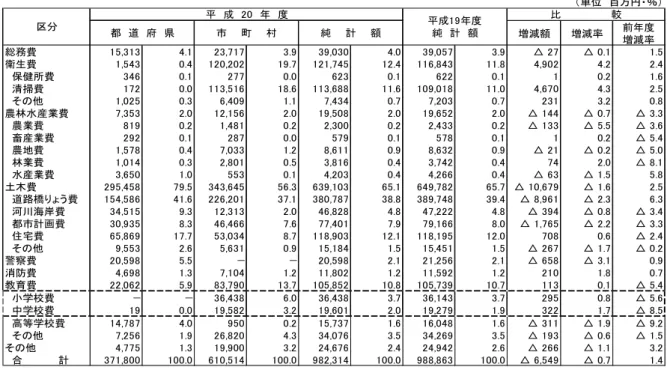

表5は各自 治体が総務 省に毎年報 告する地方 財政状況調 査表を一般 に公開して いる自 治体の中か ら,東京都 多摩市,兵 庫県芦屋市 ,神奈川県 開成町の入 手可能な年 度のもの について, 小学校費と 中学校費の 部分を取り 出したもの である。各 自治体が公 表する予 算書や決算 書をベース に公立学校 の管理運営 に係る費用 を抽出して 比較するこ とは,実 は容易では ない。たと えば予算科 目(教育に 関しては「 (款)教育 費」,「( 項)小学 校費」,「 (目)学校 管理費」, 「(節)需 用費」など がある。) は,目的別 分類とい われる「款 」や「項」 の区分まで であれば, ほとんどの 自治体がほ ぼ地方自治 法施行規 則の例示ど おりに設定 している。 しかし「項 」の区分を さらに分け る「目」の 区分にな ると,その 種類や名称 が自治体間 で異なるこ とがしばし ばある。典 型的なのは 「学校建 設費」を「 (項)小学 校費」の中 の一つの「 目」として いないとこ ろも珍しく ない。一 方,性質別 分類である 「節」の区 分は地方自 治法施行規 則どおりに さだめなけ ればなら ず,これは どの自治体 でも当然共 通している 。ところが この節の区 分は行政機 関固有の 区分であっ て,人件費 や物件費あ るいは固定 費や変動費 といった一 般でも通用 するよう な概念に即 して設けら れていない 。前述した 地方財政状 況調査表は 総務省が自 治体間の 財政状況の 比較可能性 を持たせる ため,地方 自治法の様 式に即して 執行管理さ れる各自 治体の決算 データを総 務省がしめ す一定の基 準にあわせ て集計しな おしたもの の報告を 全自治体に 求めたもの である。た とえば地方 自治法がい う自治体の 一般会計と 特別会計 も自治体ご とに会計範 囲が異なる ことから, 地方財政状 況調査表が 「普通会計 」という 概念を設定 し,どの自 治体にも共 通する範囲 についての 決算データ を集約して いること になる。表 にみるよう に,地方自 治法施行規 則がさだめ る「節」の 区分よりも 行政サー ビスのコス ト構造を見 るうえでは わかりやす い。

この地方財 政状況調査 表では,各 自治体の普 通会計の決 算額データ を行政項目 ごとに

性質別に分 類した歳出 区分(表に 漢数字で示 す14の区分 )に即して 集計してい る。この

データをも とに「市町 村別決算状 況調」や「 地方財政白 書」が作成 されている 。ちなみ

に,平成20年度に地方 自治体全体 の小学校費 と中学校費 の中から支 出された維 持補修費

は,対前年 度でそれぞ れ5.6%減 ,8.5%減 となってい る。

表 5 維持補修費の状況(『平成 22 年版地方財政白書』の第 82 表より)

増減額 増減率 前年度

増減率

総務費 15,313 4.1 23,717 3.9 39,030 4.0 39,057 3.9 △ 27 △ 0.1 1.5

衛生費 1,543 0.4 120,202 19.7 121,745 12.4 116,843 11.8 4,902 4.2 2.4

保健所費 346 0.1 277 0.0 623 0.1 622 0.1 1 0.2 1.6

清掃費 172 0.0 113,516 18.6 113,688 11.6 109,018 11.0 4,670 4.3 2.5

その他 1,025 0.3 6,409 1.1 7,434 0.7 7,203 0.7 231 3.2 0.8

農林水産業費 7,353 2.0 12,156 2.0 19,508 2.0 19,652 2.0 △ 144 △ 0.7 △ 3.3

農業費 819 0.2 1,481 0.2 2,300 0.2 2,433 0.2 △ 133 △ 5.5 △ 3.6

畜産業費 292 0.1 287 0.0 579 0.1 578 0.1 1 0.2 △ 5.4

農地費 1,578 0.4 7,033 1.2 8,611 0.9 8,632 0.9 △ 21 △ 0.2 △ 5.0

林業費 1,014 0.3 2,801 0.5 3,816 0.4 3,742 0.4 74 2.0 △ 8.1

水産業費 3,650 1.0 553 0.1 4,203 0.4 4,266 0.4 △ 63 △ 1.5 5.8

土木費 295,458 79.5 343,645 56.3 639,103 65.1 649,782 65.7 △ 10,679 △ 1.6 2.5

道路橋りょう費 154,586 41.6 226,201 37.1 380,787 38.8 389,748 39.4 △ 8,961 △ 2.3 6

河川海岸費 34,515 9.3 12,313 2.0 46,828 4.8 47,222 4.8 △ 394 △ 0.8 △ 3.4

都市計画費 30,935 8.3 46,466 7.6 77,401 7.9 79,166 8.0 △ 1,765 △ 2.2 △ 3.3

住宅費 65,869 17.7 53,034 8.7 118,903 12.1 118,195 12.0 708 0.6 △ 2.4

その他 9,553 2.6 5,631 0.9 15,184 1.5 15,451 1.5 △ 267 △ 1.7 △ 0.2

警察費 20,598 5.5 − − 20,598 2.1 21,256 2.1 △ 658 △ 3.1 0.9

消防費 4,698 1.3 7,104 1.2 11,802 1.2 11,592 1.2 210 1.8 0.7

教育費 22,062 5.9 83,790 13.7 105,852 10.8 105,739 10.7 113 0.1 △ 5.4

小学校費 − − 36,438 6.0 36,438 3.7 36,143 3.7 295 0.8 △ 5.6

中学校費 19 0.0 19,582 3.2 19,601 2.0 19,279 1.9 322 1.7 △ 8.5

高等学校費 14,787 4.0 950 0.2 15,737 1.6 16,048 1.6 △ 311 △ 1.9 △ 9.2

その他 7,256 1.9 26,820 4.3 34,076 3.5 34,269 3.5 △ 193 △ 0.6 △ 1.5

その他 4,775 1.3 19,900 3.2 24,676 2.4 24,942 2.6 △ 266 △ 1.1 3.2

合 計 371,800 100.0 610,514 100.0 982,314 100.0 988,863 100.0 △ 6,549 △ 0.7 1.

(単位 百万円・%)

区分

平 成 20 年 度

平成19年度 純 計 額

比 較

都 道 府 県 市 町 村 純 計 額

.3

4

![表 7 統合後の学校運営費の変化 1 0 4 自治体財務 管理と学校 統廃合 東京都多摩 市,八王子 市,稲城市 ,町田市に またがって 宅地開発さ れた地域は 多摩ニ ュータウン といわれる 。開発 当初 はペリーの「近隣 住区 論」 [ペ リ ー(ク ラレ ンス A .), 1975(2005)]をモデル に開発され たことで知 られる 。近 隣住区論で は,住 区と いうコミ ュ ニティは小 学校区を基 本単位とし て構想され ていた。多 摩ニュータ ウンの当初 計画で も , 「人口規模 3](https://thumb-ap.123doks.com/thumbv2/123deta/7021015.2293089/53.892.124.749.132.352/統合後統廃合八王子また多摩ニュータウンといわペリーニュータ.webp)