■アブストラクト 本稿は,戦後日本の生命保険ビジネスモデルの変遷について考察すること を目的とする。そこでまず,生保会社を取り巻く経営環境の変化および生保 市場の構造変化を明らかにした。次に,生命保険ビジネスモデルを商品開 発・供給と販売を一体で行うものと,商品供給に徹し,販売を行わない製販 分離の つに大別し,前者をさらに①フルラインの商品を対面販売チャネル で提供するタイプ,②特定のターゲットや商品に特化するタイプ,③コスト 優位で低価格商品を提供するタイプの つに分類した。大手会社は戦後護送 船団行政の下で,①のビジネスモデルを展開し収益性の高い死亡保障商品を 女性営業職員を通して大量に販売した。しかし1990年代以降事業環境が大き く変化する中で,大手会社は代理店とりわけ金融機関チャネル(銀行窓販) を活用し,貯蓄性の高い商品を販売するなど,従来のビジネスモデルを再構 築する動きが出ている。一方,中小会社の中には従来から②の特化型ビジネ スモデルを展開する企業があり,さらに,近年では③のコスト優位型ビジネ スモデルや 製販分離 のビジネスモデルを展開する企業が現れた。 ■キーワード 生命保険ビジネスモデル,対面販売,保険の製販分離

戦後生命保険ビジネスモデルの変遷に

関する一考察

金

瑢

*平成26年 月 日の日本保険学会九州部会報告による。 / 平成27年 月28日原稿受領。.はじめに 根来・浜屋(2012)によると,ビジネスモデルとは,あるビジネスが,ど のような顧客に対して,どのように価値を生み出し,どのように価値を提供 し,どのように収益を上げるかを表現するモデルである1) 。本研究は,生命 保険ビジネスを対象とし,いかなる生命保険商品を開発し,どのように販売 し,収益を上げるかのモデルの変遷を考察することを課題としている。 日本の生命保険業に関するこれまでの先行研究をみると,生命保険ビジネ スモデルに関するものが非常に少なく,バブル崩壊後にビジネスモデル改革 を行った会社を事例として紹介した植村(2003)の研究2) だけであると思わ れる。 そこで,本研究では,長期的な視点から日本の生命保険ビジネスモデルの 変遷について考察し,その問題点を明らかにすることを目的とする。そのた めに,まず生保会社を取り巻く経営環境の変化を,消費者ニーズ,競争環境, 情報技術及び規制をキーワードに概観する。次に,商品構成,契約者加入チ ャネル及び生保市場の集中度を中心に戦後生保市場の構造がどのように変化 したのかを明らかにする。最後に,生命保険ビジネスモデルを類型化し,戦 後生命保険ビジネスモデルの変遷について概観したうえで,代表的な生保会 1) 根来・浜屋(2012)は,ビジネスモデルを厳密に定義しようとする試みは 1990年代末以降行われ,その代表的なものとして國領(1999)や根来・木村 (1999)があるとした。國領(1999)は,ビジネスモデルを①誰に,どんな価 値を提供するか,②その価値をどのように提供するか,③提供するにあたって 必要な経営資源をいかなる誘因の下に集めるか,④提供した価値に対してどの ような収益モデルで対価を得るか,といった つの課題に対応した事業の設計 思想と定義している。一方,根来・木村(1999)は,ビジネスモデルを戦略モ デル,オペレーションモデル及び収益モデルの つのモデルからなるものとし ている。根来・浜屋(2012),83-84頁参照。 2) 植村(2003)は,1990年代末から2002年頃までという短期的なスパンで生保 会社が抱えている経営課題を分析し,ビジネスモデル改革を行った会社を事例 として紹介したうえで,日本の生保会社が今後目指す方向性について検討した。

社のビジネスモデルについて考察する。 .生保会社を取り巻く経営環境の変化 本章では,消費者ニーズの変化,競争環境の変化,情報技術の進歩及び規 制緩和という視点から生保会社を取り巻く経営環境の変化について考察する。 2-1 消費者ニーズの変化 ⑴ 生命保険の加入理由 まず,契約者の生命保険の加入理由の変化についてみてみよう。生命保険 文化センター 生命保険に関する全国実態調査 の結果によると,①1990年 代までは契約者の生命保険加入理由の 位が 営業職員 要因であったが, 2000年以降は 商品 要因が最も重要視されるようになり3) ,②生保会社破 たんを契機に, 加入機関(会社) 要因が増加した(図 参照)。 3) 商品 要因のうち, 掛け金が安かったので と回答した契約者の割合が, 1990年代まで ∼ %であったが,2000年以降急増し20%を超えるようになっ た。 図 民間生命保険の加入理由 出典:生命保険文化センター 生命保険に関する全国実態調査 各年版より作成。

⑵ 生命保険の加入目的 次に,生命保険契約者の加入目的をみると, 医療費や入院費のため の 増加が特徴的で,2006年以降は,それまで 位であった 万一のときの家族 の生活保障のため を上回るようになった(図 参照)。 ⑶ 市場の成熟化 生命保険文化センター 平成24年度生命保険に関する全国実態調査 によ ると,生命保険(民間生保,簡保及び JA 共済などの合計)の加入率は 割 に達しており(そのうち民間生保の加入率は約 78%である),また,生命保 険加入世帯の平均加入件数は約 件で,民間生保の場合約 件であった。 2-2 競争環境の変化 生保市場への参入の増加により,生保会社間の新商品開発,販売チャネル 構築及び価格戦略における競争が激化した。 ⑴ 外資系の参入 第二次世界大戦後連合国軍の進駐とともに十数社の外国生保会社が日本に 進出したが,1970年代初め頃までは外国人を対象にドル建契約のみを販売し ていた。1972年にアメリカンライフ社(アリコ)が外国会社として戦後初め て日本人向け円建て保険販売の認可を受け,支店形態で日本市場への進出を 図 民間生命保険の加入目的 出典:生命保険文化センター 生命保険に関する全国実態調査 各年版より作成。

果たした。その後1974年には米国のアフラックが事業免許を取得し,さらに 翌1975年には西武流通グループと米国のシアーズ・ローバック及びオールス テート会社との折半出資による合弁会社として西武オールステート生命が設 立された。当時の監督官庁であった大蔵省が外国生保会社の営業を認可する 基本的条件として,本国における財務の健全性に加え,マーケティング面で の斬新さ,すなわち日本の生保会社にない商品や販売方法などを要求したた め,アリコは無配当定期保険,アフラックはがん保険を開発・販売し,西武 オールステート生命は店頭販売といった販売チャネルを採用した4) 。1980年 代以降も,外国保険会社の進出が相次ぎ,例えば,米国のプルデンシャル, オランダのナショナルライフ,ドイツのアリアンツ,カナダのマニュライフ, フランスのアクサなどがある。こうした外国保険会社の進出は新商品開発, 販売チャネルなどの面で国内生保会社に様々な影響を与えてきた5) 。 ⑵ 損保会社の参入 1996年新保険業法の施行後,損保系生保会社11社が設立された。損保系生 保会社は, 年ごと利差配当付保険や低解約返戻金型保険などといった従来 の生保市場になかった商品を開発した6) 。 ⑶ ネット専門の生保会社の設立 付加保険料の自由化に伴い,2008年 月に SBI アクサ生命(現在のアク サダイレクト生命),2008年 月にライフネット生命がインターネット販売 専業会社として設立された。これらの会社は低価格を武器に,シンプルな商 品(定期保険)やニーズ顕在型商品(医療保険)などの販売に特化している。 4) 生命保険新実務講座編集委員会・財団法人生命保険文化研究所編(1990), 144-146頁参照。 5) たとえば,前述の無配当保険や医療保険のような新商品,店頭販売やフルコ ミッションの男性営業職員による対面販売などが挙げられる。 6) たとえば,東京海上あんしん生命(現在の東京海上日動あんしん生命)が 1997年に つのあんしん ( 年ごと利差配当付総合終身保険),翌1998年に 長割り つのあんしん ( 年ごと利差配当付低解約返戻金型総合終身保険) を発売した。

2-3 情報技術の進歩 1970年代後半に入ってから生保会社では事務系システムに蓄積されたデー タを活用し,営業職員の販売活動に有益な情報を提供するという工夫がなさ れた。このような営業支援システムは情報系システム構築の一環として80年 代のシステム化の主流となっていた。 1990年代以降はインターネットの普及により,生保会社はウェブサイトを 通じて会社案内,商品内容の紹介などをはじめとする消費者への情報提供を 行い,その後,保険料の試算や見積もりの作成,新契約の申込,契約の変更, 保険金の請求など契約者へのサービスを提供した。さらに,営業支援システ ム充実の一環として,営業職員用の小型携帯パソコンが導入され,営業職員 が訪問先でコンサルティング,設計書や新契約申込書類の作成などが行える ようになった。 また,インターネットは販売チャネルとしても活用され,標準化が容易で シンプルな商品やニーズ顕在型商品などがネット経由で販売されるようにな った。 2-4 規制緩和 ここでは,主に1990年代以降の生保業界における規制緩和についてみてみ る。 ⑴ 参入(業務)規制 まず,1996年新保険業法の施行により,生損保の子会社方式による相互参 入が可能となった。次に,第三分野(傷害,疾病,介護保険)については, 2001年 月に大手生保会社と損保会社の生保子会社の参入が解禁された。 ⑵ 販売規制 まず,1996年新保険業法の施行により,保険仲立人(ブローカー)制度が 導入され,生保募集人の一社専属制の見直しが実施されることとなった。生 保募集人のうち,一定の資格を持つ代理店が 社以上の生保会社の代理店と して販売することが可能となった。

次に,銀行等における保険の販売(いわゆる銀行窓販)が2001年 月から 段階的に解禁され,2002年10月から個人年金保険など,2005年12月から一時 払終身保険,一時払養老保険及び保険期間10年以下の平準払養老保険など, 2007年12月からすべての保険商品が販売できるようになった。 ⑶ 価格規制 保険料については,2006年 月から基礎書類で事業費を記載しなくてもよ くなったことから,付加保険料が保険商品の認可対象から外れ,事後的なモ ニタリング制度に移行した。一方,配当については,1996年の新保険業法の 施行により,配当申請書が配当届出書となり認可から外れるようになった。 また,80%以上という配当比率規制が2002年から20%に引き下げられた。 .生保市場の構造変化 3-1 商品構成の変化 まず商品構成の変化についてみてみよう。個人保険においては,長寿リス クの増大に伴い,終身保険など死亡保障が一生涯続く商品や,生きるための 保障である医療保険の割合が高くなった。図 は個人保険種類別新契約件数 の推移を示したものである。 図 個人保険種類別新契約件数の推移 出典:保険研究所 インシュアランス生命保険統計号 各年版及び生命保険協会 ホームページより作成。

3-2 契約者の加入チャネルの変化 図 は生命保険の加入チャネルの変化を示したものであるが,この図から わかるように, 生保会社の営業職員 の割合が約 割減少したのに対して, 保険代理店 , 銀行・証券会社を通して や 通信販売 が増え,とりわ け 通信販売 の伸び率が著しい。 3-3 集中度の変化 以下では,集中率とハーフィンダール・ハーシュマン指数(HHI)といっ た つの指標を用いて生保市場の変化について考察する。 ⑴ 上位企業のマーケットシェアによる分析 ① 保険料収入 表 は,保険料収入について,1960年から2010年までの10年ごとのマーケ ットシェア上位10社をまとめたものであるが,この表から次のようなことが 明らかになった。①50年間を通して首位企業が変わっておらず,上位 社に 入る企業は2000年までほぼ同じであった。②1970年代に入ってから外資系や 他業種からの参入が相次ぎ,これらの企業は1980年代以降マーケットシェア を伸ばしており,とりわけ2010年は上位10社のうち 社が新規参入企業であ った。③新規参入の増加により1990年の上位企業の累積集中度が低下したが, 図 民間生命保険の加入チャネル 出典:生命保険文化センター 生命保険に関する全国実態調査 各年版より作成。

1990年代後半の生保会社破たんの影響により,2000年に再び上位企業への集 中がみられるようになった。 ② 保有契約高 表 は,保有契約高について,1960年から2010年までの10年ごとのマーケ ットシェア上位10社をまとめたものであるが,この表から次のようなことが 明らかになった。①保険料収入よりも保有契約高において,上位企業の集中 度が高く,1990年以降の上位 社のマーケットシェアの合計が50%を超えた。 ②商品ポートフォリオにおける死亡保障商品の割合が高い国内企業のシェア が高い。 ⑵ ハーフィンダール・ハーシュマン指数(HHI)による分析 ハーフィンダール・ハーシュマン指数(HHI)は,個別事業者ごとに当該 事業者の事業分野占拠率(%)を二乗した値を計算し,これを当該品目に係 る全事業者について合計したものであり,その算出式は次のとおりである7) 。 HHI = ∑ Ci Ci:i番目の事業者の事業分野占拠率(%) n:事業者数 表 上位企業のマーケットシェアの推移(保険料収入) 注)単位は%である。 出典:保険研究所 インシュアランス生命保険統計号 各年版より作成。 1960 1970 1980 1990 2000 2010 ① 日 本 18.6 日 本 20.7 日 本 21.5 日 本 18.7 日 本 22.3 日 本 21.3 ② 第 一 14.0 第 一 14.2 第 一 13.1 第 一 13.5 第 一 14.4 か ん ぽ 14.2 ③ 明 治 10.1 住 友 11.4 住 友 11.1 住 友 11.8 住 友 12.2 明 治 安 田 11.4 ④ 住 友 9.4 朝 日 8.1 明 治 8.7 明 治 8.7 明 治 8.9 住 友 8.9 ⑤ 朝 日 9.0 明 治 8.1 太 陽 7.0 朝 日 6.5 朝 日 5.7 第 一 8.7 ⑥ 三 井 5.3 太 陽 6.4 朝 日 6.8 三 井 5.5 アフラック 5.2 アフラック 4.0 ⑦ 千 代 田 4.7 三 井 5.6 三 井 6.1 太 陽 5.1 太 陽 5.0 ア リ コ 3.3 ⑧ 太 陽 4.4 安 田 4.9 安 田 5.2 安 田 4.2 大 同 4.2 ソ ニ ー 2.2 ⑨ 東 邦 4.3 第 百 4.5 第 百 3.3 協 栄 4.2 安 田 4.1 大 同 2.1 ⑩ 第 百 4.1 東 邦 3.4 千 代 田 3.0 千 代 田 3.7 ソ ニ ー 2.9 プルデンシャル 2.1 7) 公正取引委員会ホームページより引用。

表 は,保険料収入と保有契約高の 項目に関して,1960∼2010年の10年 ごとの生命保険産業の HHI を算出し,まとめたものであるが,個人保険に ついては,HHI が低下傾向にあることから市場が競争的になりつつあると いえるが,団体保険の場合,逆に集中の度合いが高まった結果となっている。 表 上位企業のマーケットシェアの推移(保有契約高) 注)単位は%である。 出典:保険研究所 インシュアランス生命保険統計号 各年版より作成。 1960 1970 1980 1990 2000 2010 ① 日 本 20.5 日 本 20.2 日 本 21.6 日 本 21.7 日 本 22.5 日 本 21.0 ② 第 一 13.7 第 一 13.4 第 一 13.7 第 一 15.3 第 一 16.4 明 治 安 田 16.0 ③ 明 治 11.8 住 友 11.5 住 友 13.0 住 友 14.2 住 友 14.4 第 一 15.9 ④ 住 友 9.7 明 治 10.0 明 治 9.4 明 治 9.8 明 治 10.2 住 友 11.4 ⑤ 朝 日 9.6 朝 日 9.3 安 田 7.8 安 田 6.9 安 田 8.5 大 同 3.6 ⑥ 三 井 6.2 安 田 7.3 朝 日 6.8 朝 日 6.7 朝 日 6.1 富 国 3.5 ⑦ 千 代 田 5.7 三 井 6.3 三 井 6.3 三 井 6.0 三 井 5.5 三 井 3.3 ⑧ 東 邦 3.6 千 代 田 4.3 協 栄 3.6 協 栄 3.4 大 同 3.0 ソ ニ ー 2.9 ⑨ 安 田 3.2 東 邦 3.5 千 代 田 3.0 千 代 田 3.3 富 国 2.9 朝 日 2.6 ⑩ 協 栄 2.9 協 栄 2.3 大 同 3.0 大 同 2.6 日 本 団 体 1.5 プルデンシャル 2.2 表 生命保険産業の HHI 出典:保険研究所 インシュアランス生命保険統計号 各年版より作成。 1960 1970 1980 1990 2000 2010 保険料収入 個 人 保 険 986 1,104 1,114 1,014 996 801 全 保 険 955 1,042 1,054 933 1,104 1,009 保有契約高 ① 個 人 保 険 1,230 1,196 1,292 1,315 1,318 1,041 ② 団 体 保 険 1,099 827 874 945 1,145 1,737 ① と ② の 合 計 1,058 1,053 1,110 1,175 1,253 1,158 企 業 数 20 20 23 30 48 47

.戦後生命保険ビジネスモデルの変遷 4-1 生命保険ビジネスモデルの類型 ⑴ ビジネスモデルの構成要素 根来・浜屋(2012)によると,ビジネスモデルの構成には次の つがある。 ① 価値命題(顧客にどのような価値(製品やサービス)を提供するか) ② ターゲットとなる顧客セグメントとの関係性を作るチャネルと顧客と どのような関係を築くかという顧客関係 ③ 顧客に安定的に価値を提供するために必要な手段(資源)と活動 ④ 企業がビジネスから利益を生み出すための仕組み(収入源とコスト構 造) ⑵ 生命保険ビジネスモデルの類型 生命保険ビジネスモデルは,商品開発・供給と販売を一体で行うものと, 商品の供給に徹し,販売を行わない製販分離のものの つに大別される。さ らに,前者は,①フルラインの商品を対面販売チャネルを通じて提供するビ ジネスモデル,②特定の顧客ターゲットや商品に特化するビジネスモデル, ③コスト優位で低価格商品を提供するビジネスモデル,の つに分けられる と考えられる。 4-2 戦後生命保険ビジネスモデルの変遷 ここでは,戦後生命保険ビジネスモデルの変遷について概観する。 明治14(1881)年に最初の近代生命保険会社が設立して以来,対面販売によ る商品の提供というビジネスモデルを多くの保険会社が展開してきた8) 。と 8) 明治期においては,生命保険に対する認知度が低いことを背景に,多くの生 保会社は有産階級や地元有力者に代理店を委嘱したり,会社幹部の出張による 直販を通して,富裕層を対象に終身保険を販売した。その後大正期に入るとホ ワイトカラーを中心とするサラリーマン階層の出現を受け,生保会社は彼らの ニーズにマッチした商品 養老保険を提供し,販売チャネルも外務員を取り入 れるようになった。佐藤(1996),30-42頁及び77-96頁参照。

りわけ第二次世界大戦後勤労者世帯が増大する中で,生保各社は勤労者のニ ーズ(所得水準や収入サイクル)にマッチした月掛保険を開発し,これを効 率よく販売するために営業職員を販売チャネルとするデビットシステムを採 用した。価格に関しては,戦後の保険行政の主眼が産業の安定におかれてお り,料率規制により保険商品の価格の画一化が形成された。つまり,同一商 品同一価格という原則のもとで,営業職員を大量に採用し販売チャネルの拡 大によって規模(保有契約高)の増大を図るという図式の競争が繰り広げら れた。商品戦略については,1950年代までは養老保険一辺倒で各社間で大差 がみられなかったが,定期付養老保険や定期付終身保険が発売された後の 1960∼70年代では生保会社の商品ポートフォリオに相違がみられた。たとえ ば日本生命は定期付養老保険を中心とした商品戦略を展開していたが,第一 生命は定期付養老保険と定期付終身保険の つを主力商品とした9) 。一方, 大手会社の フルライン型 の商品戦略に比べて,中小会社の場合は,前述 した医療保険やがん保険中心(外資系会社),定期保険中心(大同生命),養 老保険中心(太陽生命)などの 特化型 の戦略もあることが特徴的である。 明治期に近代的な生命保険が導入されて以来,長きにわたって生保各社は 商品を開発し,営業職員などを通して対面販売するといったビジネスモデル を展開したが,2000年代に入ってから,商品の開発・供給に徹し,販売を外 部に委託するいわゆる 製販分離 の会社が現れるようになった。たとえば, 2000年に設立された米国のハートフォード生命は個人年金保険専門の会社と して自前の販売チャネルを持たず証券会社や銀行を通して商品を販売した10) 。 9) ただし,定期付養老保険と定期付終身保険は,いずれも保障性の高い商品で あり,コストの高い営業職員チャネルを維持するために必要な収益性の高い商 品であった。実際,前述したような大手会社間の商品ポートフォリオの相違は, 1980年代に入ってからは小さくなり,商品ポートフォリオの均一化(定期付終 身保険中心)が生じた。金(2001),104-108頁参照。 10) 製販分離 のビジネスモデルを展開する生保会社には,ハートフォード生 命のほかに,スカンディア生命(現在の東京日動あんしん生命),フコクしん らい生命,第一フロンティア生命などがある。

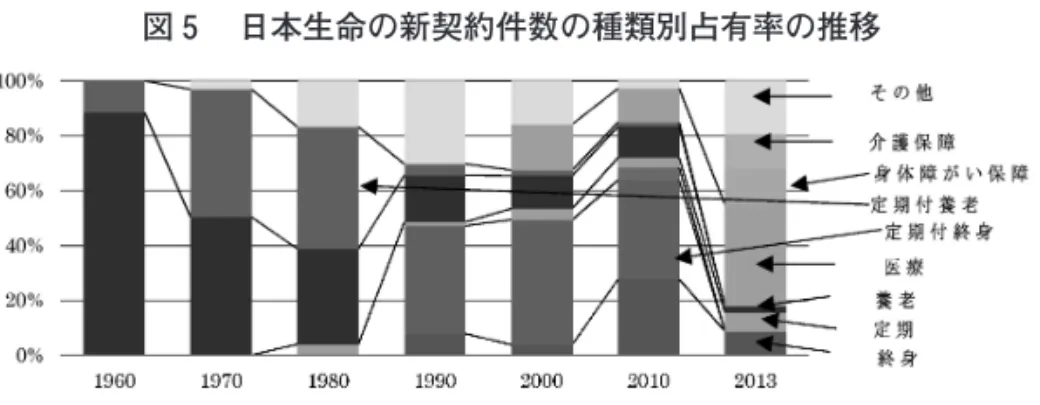

また,先述したように,2008年にネット専門の生保会社が設立され,既存の 生保会社の中でもインターネットを通じての保険販売に力を入れる会社が増 えた。 以下では,先述した つのビジネスモデルを展開する生保企業として 社 を取り上げ,事例研究を行う。 4-3 事例研究 ⑴ フルラインの商品を対面販売チャネルで提供するビジネスモデル ここでは,日本生命を事例として取り上げ,大手会社のビジネスモデルに ついて検討する。 日本生命の歴史は1889年有限責任日本生命保険会社の設立から始まり,そ の 年後に日本生命保険株式会社に社名改称され,さらに第二次世界大戦後 の混乱期の1947年には相互会社として再発足した。戦後の男性労働力の 迫 などを背景に,日本生命は女性営業職員を大量に採用し,新契約の獲得に注 力した。女性営業職員は日本生命の主力チャネルであり,チャネルの拡大 (営業職員の大量導入)により規模の拡大を図り,また,高コストの営業職 員チャネルを維持するために収益性の高い死亡保障商品を積極的に販売する ことが,長年ビジネスモデルとして展開されてきた(図 及び図 参照)。 しかし,営業職員チャネルの非効率性がしばしば問題点として指摘され,と りわけバブル崩壊後業績の低迷が続き,1997年以降は解約・失効率が新契約 率を上回るようになり,営業職員 人当たり新契約高も減少傾向となった (図 参照)。このような問題点を解決するために,日本生命は営業職員チャ ネルの質的向上やアフターサービスの強化だけではなく,新しいチャネルと して代理店や来店型チャネル(ニッセイ・ライフプラザ)を導入したり,コ ールセンターの充実やホームページの利便性の向上に努めた11) 。その中でも 銀行窓販チャネルの成長が著しく,新契約増加だけではなく,経営の効率化 にも貢献した。表 は,1991∼2013年のデータを用いて販売チャネル(営業 11) 日本生命保険相互会社ホームページ参照。

図 日本生命の新契約件数の種類別占有率の推移 出典:保険研究所 インシュアランス生命保険統計号 各年版及び日本生命ホー ムページより作成。 図 日本生命の契約高と営業職員数の推移 出典:保険研究所 インシュアランス生命保険統計号 各年版及び日本生命ホー ムページより作成。 図 日本生命の新契約率,解約・失効率及び営業職員 人当たりの 新契約高の推移 出典:保険研究所 インシュアランス生命保険統計号 各年版及び日本生命ホー ムページより作成。

職員と代理店登録募集人)と事業費の相関関係を分析し相関係数をまとめた ものであるが,銀行窓販解禁を機に代理店を大幅に増やした日本生命は,販 売チャネルの多様化により事業費を削減することができたと思われる。 一方,商品戦略においては,2001年第三分野商品の解禁を受けがん保険や 医療終身保険を発売し,2002年からは銀行窓販向けの年金保険や一時払終身 保険などを発売した。さらに2012年にはこれまでの 主契約に特約を付加す る方式 のセット商品を, 一つひとつの保険を単品として提供する方式 のオーダーメイドの商品の提供に変更した12) 。 ⑵ 特定の顧客ターゲットや商品に特化するビジネスモデル 大手生保が,女性営業職員を大量に採用し,フルラインの品 えで,商品 を提供してきたことに対して,中小生保の場合,大手生保を追随する形で販 売活動を展開する企業がある一方,他方において,生き残りをかけて独自の チャネルで,ターゲットとした特定市場のニーズに合った商品を提供する特 化型のビジネスモデルを展開する企業もある。その代表的なケースとして, 国内生保会社の場合,大同生命を挙げることができる。 大同生命の特色は,中小企業市場を中心に定期保険を主力商品として販売 することである。企業保障のプランナーとして多様化した企業市場のニーズ に応えるために,営業職員のほかに,税理士,会計士などの募集代理店チャ ネルを併用している。大同生命は大蔵省の純保行政をきっかけに,1970年に 定期保険の販売に踏み切ったが,当時,生保業界の主力商品は定期付養老保 険であり,個人顧客を対象に単体の定期保険を大量に販売することは困難で 表 販売チャネルの効率性 事業費との相関関係 営業職員① 実働営業職員 代理店登録募集人② ①と②の合計 0.96 0.98 −0.76 −0.75 出典:保険研究所 インシュアランス生命保険統計号 各年版及び日本生 命ホームページより作成。 12) 同上。

あった。そこで,大同生命は全法連,納税協会といった団体と提携し,この ような法人会傘下の法人経営者及び個人事業主などの中小企業市場をターゲ ットとしたのである。図 をみるとわかるように,1970年代以降大同生命は 一貫して定期保険に特化した戦略をとっており,特定分野に経営資源を集中 して投入することにより高い収益性を保つことができた(図 参照)。 図 大同生命の新契約件数の種類別占有率の推移 出典:保険研究所 インシュアランス生命保険統計号 各年版及び大同生命ホー ムページより作成。 図 収益性の比較 (注:①収益性は,基礎利益/収入保険料×100%に基づいて計算した結果である。 ②2008年度の大同生命の基礎利益は前年度より大幅減少し−312億円となっ たが,これは主に世界的金融危機の影響により投資信託を解約した際の損 失が増加したことによるものである。) 出典:保険研究所 インシュアランス生命保険統計号 各年版及び各社ホームペ ージより作成。

⑶ コスト優位で低価格商品を提供するビジネスモデル ここでは,ライフネット生命を事例として取り上げる。前述したように, 2006年 月から付加保険料に関する規制が緩和され,インターネット活用に よる低価格の生命保険が販売可能となった。これを受け,ライフネット生命 は 正直に経営し,シンプルで,わかりやすく,安くて便利な商品・サービ スの提供を追求する という理念のもとに2006年10月に設立され,2008年 月から営業開始した13) 。ライフネット生命はシンプルでわかりやすい商品を 提供するために,定期保険,医療保険や就業不能保障保険といった保障性商 品に特化し(図10参照),また,安さを追求するために,インターネットを 主な販売チャネルとし事業費を削減すると同時に,配当や解約返戻金を設け ないことによって保険料を抑えた。さらに,ライフネット生命は商品のシン プルさ,保険料の安さを武器に,20∼30代の若年層をメインターゲットとし ており14) ,中長期的な事業基盤の構築に努めている。 さらに,ライフネット生命は価格の優位性を保つために,2013年に既存商 品(定期保険)の改定や新商品(終身医療保険)の発売によって保険料引き 下げを行い,業界最安水準を維持している。 出典:保険研究所 インシュアランス生命保険統計号 各年版及びライフネット 生命ホームページより作成。 図10 ライフネット生命の新契約の推移 13) ライフネット生命保険株式会社ホームページ参照。 14) ライフネット生命保険株式会社ホームページによると,2014年 月期の新契 約件数のうち,20代が25%,30代が49%,40代が20%を占めた。

⑷ 製販分離のビジネスモデル ここでは,第一フロンティア生命を事例として取り上げる。第一フロンテ ィア生命は,2006年12月に第一生命によって設立された完全子会社で,個人 年金保険など貯蓄性商品に特化し販売チャネルを銀行や証券会社などの金融 機関に絞った特化型の保険会社である。設立当初は変額年金保険や定額年金 保険中心であったが,2011年以降は終身保険が販売されるようになった(新 契約の推移については図11参照)。 第一フロンティア生命は生保商品を開発し,販売は完全に外部の募集代理 店に委託するいわゆる 製販分離 のビジネスモデルを展開しており,2007 年10月の営業開始以降,代理店チャネルの拡大に注力し,2014年 月現在金 融機関募集代理店数は110となっている15) 。多様化する顧客のニーズに合っ た商品を提供するために,第一フロンティア生命では,代理店向けに顧客と の良好な関係を築くためのコミュニケーション研修,生命保険営業のノウハ ウを伝える研修など,FLP(フロンティア・ラーニング・プログラム)と呼 ばれる研修メニューを実施している。また,営業担当者を配置し,代理店に 対して商品知識,販売手法等の研修を実施するなどサポート体制も整えてい 15) 第一フロンティア生命保険株式会社ホームページ参照。 図11 第一フロンティア生命の新契約の推移 出典:保険研究所 インシュアランス生命保険統計号 各年版及び第一フロン ティア生命ホームページより作成。

る16)。 第一生命の部門分社的な位置づけで設立された第一フロンティア生命は, 金融機関募集代理店に対する販売支援業務を第一生命に委託する一方,第一 生命から保険商品の契約事務等を受託し,グループとしての総合力を発揮し, 効率的な経営に努めている17) 。 .おわりに 以上,本稿では,長期的な視点から生保会社を取り巻く事業環境の変化を 経営環境と市場構造をキーワードに概観し,戦後日本の生命保険ビジネスモ デルの変遷について考察した。論文を結ぶにあたって,生保会社のビジネス モデルの問題点と今後目指す方向性について若干言及しておきたい。 戦後半世紀にわたって続いた護送船団行政の下で,商品・料率の認可制に より,生保会社は商品戦略や価格戦略においてなかなか独自色を出せず大手 会社を中心に横並びのビジネスモデルを展開した。すなわち,女性営業職員 といった対面販売チャネルを通して死亡保障商品を大量販売した。定期付養 老,終身や定期付終身といった商品は戦後増大する消費者の死亡保障ニーズ にマッチしただけではなく,コストの高い営業職員チャネルを維持・拡大す るにも適したものであった。しかし,販売チャネルの拡大により契約高を増 大させるといった図式は,規模の経済性が働いた大手会社においてバブル期 までは機能したが,日本生命の事例研究で明らかになったように,バブル崩 壊後行き詰まり始めた。バブル崩壊後の長期不況,規制緩和,新規参入の増 加,消費者ニーズの多様化,人口減少など経営環境が大きく変化している中 で,生保会社はビジネスモデルの転換が求められている。既存の営業職員チ ャネルについては量的拡大ではなく質的向上を目指し,高いコンサルティン 16) 同上。 17) 第一フロンティア生命の事業費率は,設立当初から10%以下であり,近年は %以下の水準を維持している。 第一フロンティア生命の現状 (各年版)参 照。

グ力で顧客にトータルな保障プランを提案し,長期的な関係性を構築できる ようにすることが必要である。一方,前述したように,金融機関など外部の 代理店の積極的な活用により新契約の獲得だけではなく,事業費の削減にも つながることから,今後金融機関など外部の代理店チャネルを一層強化し, 良好なパートナーシップを築くことが重要である18) 。また,国内市場が縮小 していく中で,海外の成長市場に積極的に進出することも考えられる。 一方,中小会社の中には,特定の商品やマーケットに特化するビジネスモ デルを展開する企業があり,例えば,中小企業市場をターゲットに定期保険 を主に販売するニッチ戦略を展開する大同生命,近年の規制緩和を機に自前 の販売チャネルを持たず,外部の代理店に販売を委託し,商品の開発・供給 に徹する 製販分離 のビジネスモデルを展開する第一フロンティア生命, インターネットを主な販売チャネルとし低価格商品を提供するライフネット 生命などである。このように,中小会社の場合,これまで一部の企業が限ら れた経営資源を特定分野に集中させ成功を収めてきたが,競合他社の参入が 相次ぐ中で競争優位を保てるようより一層特色のあるビジネスモデルの展開 が求められる。例えば,大同生命の場合,近年新契約率の低下や事業費率の 上昇などの問題点をかかえているが,範囲の経済性を活かすべく中小企業市 場のニーズにマッチした定期保険以外の商品やサービスを提供するなど囲い 込み戦略を一層深めていくことが考えられる。ライフネット生命の場合, 2012年以降業績が低迷しており,インターネットの補完チャネルとして代理 店を導入したが,価格優位性を保つためにさらなる効率的な経営が求められ る。 (筆者は久留米大学准教授) 18) 例えば,2015年 月に発表された日本生命による三井生命の買収の主な目的 の つとして,日本生命が出遅れた銀行窓販の強化にあるといわれている。 2015年 月11日付け日本経済新聞参照。

[参考文献] 植村信保(2003) 生保のビジネスモデルが変わる 東洋経済新報社。 宇佐見憲治(1984) 生命保険業100年史論 有斐閣。 佐藤保久(1996) 資本主義と生命保険マーケティング 千倉書房。 金瑢(2001) 生命保険会社の商品戦略に関する一考察 商品ポートフォリオ分析 を中心に 日本保険学会 保険学雑誌 第575号,pp. 99-122。 金瑢(2004) 情報技術と生命保険マーケティング 顧客とのリレーションシップ 創出の視点から 日本保険学会 保険学雑誌 第584号,pp. 108-121。 金瑢(2013) 規制緩和が生命保険業に与えた影響に関する一考察 生命保険文化 センター 生命保険論集 第185号,pp. 147-175。 生命保険新実務講座編集委員会・財団法人生命保険文化研究所編(1990) 生命保 険新実務講座 総説 有斐閣。 生命保険文化センター 生命保険に関する全国実態調査 各年版。 第一フロンティア生命保険株式会社 第一フロンティア生命の現状(ディスクロ ージャー誌) 各年版。 寺本義也・岩崎尚人・近藤正浩(2011) ビジネスモデル革命:グローバルな も のがたり への挑戦 生産性出版。 根来龍之・浜屋敏(2012) ビジネスモデル・イノベーション競争:ビジネスモデ ルの多様な展開事例 野中郁次郎・徳岡晃一郎編 ビジネスモデル・イノベー ション:知を価値に転換する賢慮の戦略論 所収,pp. 82-125,東洋経済新報社 保険研究所 インシュアランス生命保険統計号 各年版。 米山高生(2009) 戦後型保険システムの転換 生命保険の自由化は何だったの か? 日本保険学会 保険学雑誌 第604号,pp. 25-44。 [ホームページ] 公正取引委員会 http: www.jftc.go.jp 生命保険協会 http: www.seiho.or.jp 第一フロンティア生命保険株式会社 http: www.d-frontier-life.co.jp 大同生命保険株式会社 http: www.daido-life.co.jp 日本生命保険相互会社 http: www.nissay.co.jp ライフネット生命保険株式会社 http: www.lifenet-seimei.co.jp