C A R F ワ ー キ ン グ ペ ー パ ー

CARF-J-015区分損益情報の Value Relevance

東京大学大学院経済学研究科 大日向 隆 2005 年 9 月 現在、CARF は第一生命、日本生命、野村ホールディングス、みずほフィナンシャルグ ループ、三井住友銀行、三菱東京 UFJ 銀行、明治安田生命(五十音順)から財政的支 援をいただいております。CARF ワーキングペーパーはこの資金によって発行されてい ます。 CARF ワーキングペーパーの多くは 以下のサイトから無料で入手可能です。 http://www.carf.e.u-tokyo.ac.jp/workingpaper/index_j.cgi このワーキングペーパーは、内部での討論に資するための未定稿の段階にある論文草稿で す。著者の承諾無しに引用・複写することは差し控えて下さい。Value Relevance of Earnings Components

in the Income Statement

Takashi OBINATA

University of Tokyo, Faculty of EconomicsBunkyo-ku, Hongo, 7-3-1, Tokyo, Japan

September 2005

Abstract

This paper investigates the value relevance of earnings components in the income statement, paying attention to the inter-period allocation of earnings. While prior studies only examine the pattern of allocation, this research examines both the relationship between the components in the year and the trends of components across years. The results show that the firms achieving income smoothing, loss avoidance and big bath, which are identified by the behavior of earnings components, have the different relevance of earnings from other firms. These results imply that dividing earnings into components enables investors to detect the earnings management and that earnings information becomes more useful when investors use the information of earnings components in the income statement.

Keywords: earnings components, value relevance, earnings management, income smoothing, loss avoidance,

区分損益情報の Value Relevance

大 日 方 隆 (東 京 大 学) 2005 年 9 月 要 約 この研究は,利益の期間配分操作に着目して,区分損益情報の value relevance を確かめる ことを目的とする。先行研究では,利益の期間配分のパターンのみに注目しているが,こ の研究では,特定の期間配分パターンを創り出す区分損益の関係や動向に着目しているの が,重要な特徴点である。分析結果によると,区分損益に着目することによって識別した, 利益平準化,損失回避,ビッグ・バスなどのサンプル企業の利益は,それ以外の企業の利 益と value relevance が異なっている。この実証結果は,区分損益情報には,名目的な期間配 分操作を発見できる可能性があり,それを利用すると会計情報の価値がいっそう向上する 可能性があることを示唆している。キー・ワード: earnings components, value relevance, earnings management, income smoothing, loss avoidance, big bath

区分損益情報の Value Relevance

第 1 節 研 究 の 背 景 と動 機 現 在 ,会 計 基 準 の 国 際 的 収 斂 を め ぐ る 議 論 に お い て ,業 績 報 告 が 重 要 な 検 討 課 題 に な っ て い る 。業 績 報 告 に か ん し て は ,た ん に 報 告 書 の 開 示 様 式 だ け で な く ,利 益 の 概 念 規 定 に も 絡 ん だ 複 雑 な 問 題 が 提 起 さ れ て い る 。1)認 識 と 測 定と い う 伝 統的 な 問 題 に 加 え て , 2)損 益 計 算 書 の 最終 損 益 ( bottom line) を 純 利 益 にす る か 包 括利 益 に す る か ,3)そ の 最 終 損 益 は 連 結企 業 集 団 ベー ス の 利 益か ,親 会 社株 主 に 帰 属す る 利 益 か と い う 問 題 な ど で あ る 。さ ら に ,業 績 の 報 告 様 式 を め ぐ り ,区 分 を 設 け な い 無 区 分 損 益 計 算 が よ い か ,活 動 別 あ る い は 損 益 の 源 泉 別 の 区 分 損 益 計 算 が よ い か も , 争 点 の 1 つ に な っ て いる 。こ の 研 究 が 検 討 対象 と す る のは ,こ の 区 分 損 益 計 算の 問 題 で あ る 。 伝 統 的 に 利 用 さ れ て き た 区 分 計 算 に は ,重 大 な 欠 点 が あ る と の 指 摘 が ,従 来 か ら 繰 り 返 さ れ て い る 。損 益 を 区 分 す る 基 準 が 曖 昧 で あ る た め ,企 業 が そ の 分 類 を 操 作 し か ね な い と い う 問 題 で あ る 。い わ ゆ る pro-forma 報 告 を め ぐ り ,こ の 点 が クロ ー ズ・ア ッ プ さ れ た の は ,周 知 の 通 り で あ る 。無 区 分 計 算 の 支 持 者 は ,区 分 の 廃 止 に よ り ,そ の 種 の 操 作 が 消 滅 す る と 主 張 し て い る 。し か し ,区 分 の 撤 廃 に よ っ て 抑 制 さ れ る の は 区 分 間 の 振 替 操 作 で あ り ,利 益 の 期 間 配 分 の 操 作 が そ れ に よ っ て 抑 制 さ れ る わ け で は な い 。そ れ ど こ ろ か ,む し ろ ,各 区 分 の 損 益( 以 下 ,区 分 損 益 と 呼 ぶ ) や 段 階 別 利 益 に 着 目 す る こ と に よ っ て 容 易 に 発 見 で き た 期 間 配 分 操 作 が ,無 区 分 の 報 告 書 か ら 発 見 で き な く な れ ば , 業 績 の 情 報 価 値 は 低 下 す る 。 こ の 研 究 は ,利 益 の 期 間 配 分 操 作 に 着 目 し て ,区 分 損 益 情 報 の value relevance を 確 か め る こ と を 目 的 と す る 。先 行 研 究 で は ,利 益 の 期 間 配 分 の パ タ ー ン の み に 注 目 し て い る が ,こ の 研 究 で は ,特 定 の 期 間 配 分 パ タ ー ン を 創 り 出 す 区 分 損 益 の 関 係 や 動 向 に 着 目 し て い る の が ,重 要 な 特 徴 点 で あ る 。分 析 結 果 に よ る と ,区 分 損 益 に 着 目 す る こ と に よ っ て 識 別 し た ,利 益 平 準 化 ,損 失 回 避 ,ビ ッ グ・バ ス な ど の サ ン プ ル 企 業 の 利 益 は ,そ れ 以 外 の 企 業 の 利 益 と value relevance が 異 な っ て い る 。この 実 証 結 果 は , 区 分 損 益 情 報 に は , 名 目 的 な 期 間 配 分 操 作 を 発 見 で き る 可 能 性 が あ り , そ れ を 利 用 す る と 会 計 情 報 の 価 値 が い っ そ う 向 上 す る 可 能 性 が あ る こ と を 示 唆 し て い る 。 以 下 , 2 節 で は , こ の 研 究 の 着 眼 点 を 明 確 に し て , 仮 説 と 分 析 手 法 を 解 説 す る 。 3 節 で は 利 益 平 準 化 , 4 節 で は 損 失 回 避 , 5 節 で は ビ ッ グ ・ バ ス を 取 り 上 げ る 。 最 後 の 6 節 は ま と め で ある 。第 2 節 仮 説 と 分 析 手 法 企 業( の 経 営 者 )は ,年 々 の 利 益 の 流 列 に か ん し て 一 定 の 選 好 を も っ て い る 。他 方 ,投 資 家 は ,利 益 の 流 列 か ら 企 業 の 将 来 キ ャ ッ シ ュ フ ロ ー を 予 測 し ,企 業 価 値 を 推 定 す る 。1た と え 同 一 の 利 益 の 流 列 で あ っ て も , 投 資 家 が 期 待 す る 将 来 キ ャ ッ シ ュ フ ロ ー が 異 な れ ば ,企 業 価 値 は 異 な る 。つ ま り ,利 益 と 企 業 価 値 と の 関 係 で あ る 利 益 の value relevance は 異 な る こと に な る 。企 業 が 会 計上 の 配 分 操作 に よ っ て創 り 出 し た 利 益 の 期 間 配 分 パ タ ー ン に た い し て ,合 理 的 な 投 資 家 は ,そ の 配 分 プ ロ セ ス を 勘 案 し て 企 業 価 値 を 推 定 す る は ず で あ る 。し た が っ て ,そ の 配 分 操 作 が 区 分 損 益 の 関 係 や 動 向 に 現 れ て い る な ら ば , そ の 関 係 や 動 向 の 違 い に 応 じ て , 利 益 の value relevance も 違 っ て い る と 予 想 さ れ る 。

Barth et al. (1999) は ,利 益 の momentum と value relevance と の 関 係 を 分 析 し た先 駆 的 研 究 で あ る が ,利 益 流 列 の 結 果 の み に 目 を 向 け て お り ,そ の 創 出 方 法 や 創 出 手 段 に は 目 を 向 け て い な い 。 他 方 , 経 営 者 の 裁 量 に よ る accruals の 操 作 と そ の value relevance の 検 証 は , 期 間 配 分 パ タ ー ン の 操 作 に 着 目 し た も の で あ る が , 経 営 者 と 投 資 家 の 意 思 決 定 モ デ ル に か ん し て 合 理 的 な 仮 定 が 設 定 さ れ て い な い 研 究 が 圧 倒 的 に 多 い 。た と え ば ,銀 行 の 不 良 債 権 償 却 に た い す る 市 場 の 反 応 を 安 易 に シ グ ナ リ ン グ で 説 明 す る 研 究 や ,新 規 公 開( IPO)企 業 に お け る利 益 の 捻 出操 作 と そ の後 の 収 益 性 の 低 下 に か ん す る 研 究 な ど は ,経 営 者 の 近 視 眼 的 な 意 思 決 定 の み が 取 り 上 げ ら れ て お り , 悪 い 分 析 の 典 型 例 で あ る 。

そ れ に た い し て , Marquardt and Wiedman (2004) は , 経 営 者 と 投 資家 の 双 方 を視 野 に 入 れ た 優 れ た 研 究 で あ る 。 彼 ら は , earnings management の 種 類 に 応 じ て. . . . . ., 利 益 の relevance が 低 下す る こ と. . . . . .も あ る. . .と 指 摘 し て い る が , 投 資 家 が 合 理 的 で あ る 限 り , そ れ は き わ め て 当 然 の 結 果 で あ る 。 た だ し , 利 益 の relevance は , 投 資家 が 期 待 す る 将 来 キ ャ ッ シ ュ フ ロ ー と 利 益 と の 関 係 に よ っ て 決 ま る か ら ,経 営 者 の 利 益 操 作 に よ っ て 利 益 の relevance が 必ず 低 下 す る. . . . . .と は い え な い 。 こ の 研 究 で は , 経 営 者 の イ ン セ ン テ ィ ブ に は 立 ち 入 ら ず ,ま た ,投 資 家 の 意 思 決 定( 予 想 )モ デ ル に も 立 ち 入 ら な い 。も っ ぱ ら ,区 分 損 益 の 関 係 や 動 向 か ら ,企 業( の 経 営 者 )が 利 益 の 期 間 配 分 を 操 作 し て い る と 疑 わ れ る と き ,利 益 の value relevance に そ れ が ど の よう に 現 れ る の か を 検 証 す る 。 こ の 研 究 で は ,ま ず ,1)営 業 利 益 ,経 常 利益 ,純 利 益と い っ た 段階 別 利 益 の水 準 1 経 営 者 と 投 資 家 の 利 害 は 必 ず し も 一 致 し て い な い か ら , 投 資 家 が 企 業 の 評 価 を 低 め る よ う な 利 益 の 年 度 間 配 分 も , 経 営 者 に よ っ て 利 己 的 , 機 会 主 義 的 に 選 択 さ れ る こ と は , 十 分 に あ り え る 。

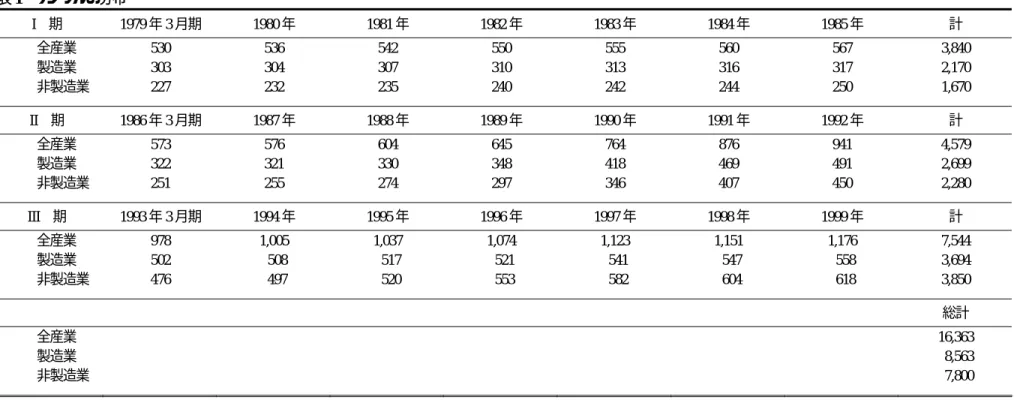

額 ,2)そ れ ら の 対 前 年度 変 化 額 の符 号 ,お よび 3)そ の 変 化 額 の 規 模に 着 目 し て,利 益 の 名 目 的 な 期 間 配 分 操 作 を し て い る と 推 定 さ れ る サ ン プ ル 企 業 を 識 別 ,抽 出 す る 。 つ ぎ に ,そ の 企 業 の 利 益 の value relevance が 他 の 企 業 とど の よ う に異 な っ て いる の か を 確 か め る 。 前 述 の 1)∼ 3)の 情 報 は , 区 分 損 益 情 報 か ら 得 ら れ る か ら , そ こ で value relevance の 相 違 が 観 察 さ れ れ ば ,損 益 の 区 分 計 算 と 開 示 に も 一 定 の 合 理 性 が 存 在 し て い る こ と に な る 。そ れ は 同 時 に ,無 区 分 損 益 計 算 の 主 張 に た い し て ,有 力 な 反 証 と な る で あ ろ う 。 こ の 研 究 で は , 利 益 資 本 化 ( earnings capitalization) モ デ ル に グ ル ー プ ・ ダ ミ ー を 導 入 し て ,value relevance の グ ル ー プ 間 の相 違 を 検 証す る 。仮 説は 次 の よ うに な る 。 仮 説 区 分 損 益 情 報 を 利 用 し て 利 益 操 作 企 業 を 抽 出 し た と き ,そ れ ら の 企 業 の 利 益 の value relevance は 他 の 企 業 と 異な っ て い る。そ れ を 発見 で き る とい う 意 味 で, 区 分 損 益 情 報 は value relevant で あ る 。 区 分 損 益 情 報 が value relevant で あ る と い う 仮説 を 検 証 する う え で は,グ ル ー プ・ ダ ミ ー と 利 益 と の 積 に か か る 係 数 が ゼ ロ と 有 意 に 異 な っ て さ え い れ ば よ い 。こ の 研 究 の 主 題 に と っ て ,そ の 係 数 の 正 負 の 符 号 は 主 た る 関 心 事 項 で は な い 。ま た ,名 目 的 な 利 益 操 作 を し て い る と い う 識 別 は ,区 分 損 益 情 報 を 利 用 し て ,も っ ぱ ら 機 械 的 , 形 式 的 に 行 い ,こ の 研 究 で は ,当 該 企 業 の 主 体 的 イ ン セ ン テ ィ ブ に は 立 ち 入 ら な い 。 以 下 で は ,意 図 的 に 利 益 操 作 を し て い る か 否 か を 問 わ な い ま ま ,段 階 別 利 益 が 異 常 な ,あ る い は 不 自 然 な 動 き( 関 係 )を 示 し て い る サ ン プ ル に 注 目 す る 。な お ,区 分 を ま た が っ て 期 間 配 分 を 操 作 し て い る サ ン プ ル だ け を 分 析 対 象 と し ,同 一 区 分 内 で の 期 間 配 分 操 作 は 分 析 の 対 象 と し な い 。 サ ン プ ル は , 表 1 に 示 し た と お りで あ る 。 製造 業 と し て括 っ て い るの は , 水 産, 鉱 業 ,食 品 ,繊 維 ,紙・パ ル プ ,化 学 ,医 薬 品 ,ゴ ム ,窯 業 ,鉄 鋼 ,非 鉄 金 属 ,機 械 , 電 気 機 器 , 自 動 車 , 輸 送 用 機 器 , 精 密 機 器 , 造 船 , そ の 他 製 造 の 18 業 種 で あ る 。デ ー タ は ,原 則 と し て 日 経 NEEDS か ら 入 手 し た 。こ の 製 造 業の デ ー タ の一 部 を 有 価 証 券 報 告 書 か ら 手 作 業 で 収 集 す る 必 要 が あ っ た た め ,サ ン プ ル は ,1999 年 3 月 期 に お い て 売 上 高 が 業 界 50 位 以 内 に ラ ンク ・ イ ン して い た も のに 限 定 さ れて い る 。し た が っ て ,こ の サ ン プ ル は ,営 業 規 模 が 大 き い と い う バ イ ア ス を 含 ん で い る 。 決 算 期 は す べ て 3 月 で あ る 。 他 方, 非 製 造 業に 括 ら れ てい る の は ,不 動 産 , 建設 , 小 売 , サ ー ビ ス , 商 社 ・ 卸 , 海 運 , 陸 運 , 倉 庫 , 鉄 道 , ガ ス , 石 油 , 電 力 の 12 業 種 で あ る 。日 経 NEEDS か ら 財 務 デ ー タ を 入手 で き た 3 月 決 算 の 企業 の す べ てを サ

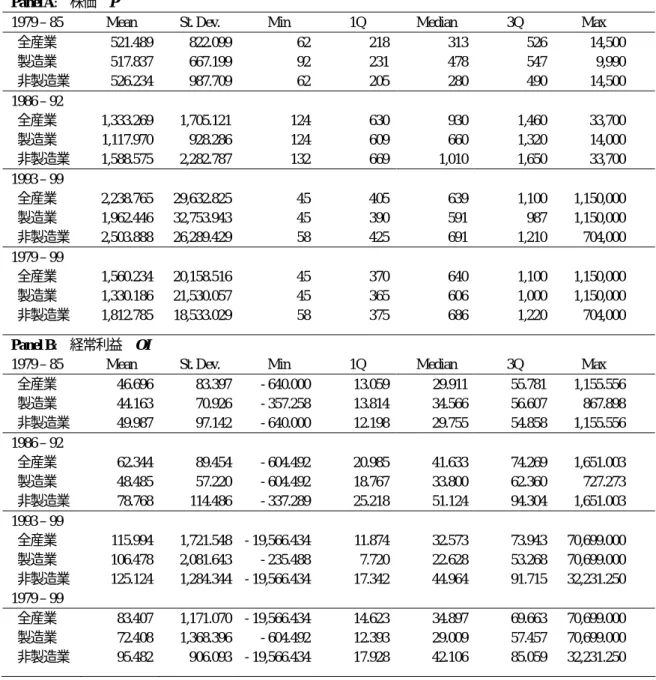

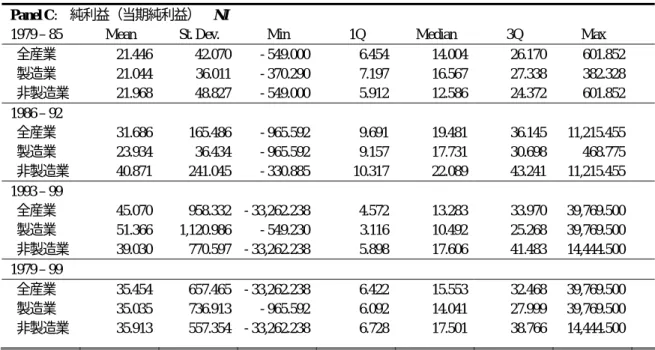

ン プ ル と し て い る 。な お ,石 油 は ,ガ ス お よ び 電 力 と の 代 替・補 完 関 係 を 考 慮 し て , 非 製 造 業 に 分 類 し た 。 株 価 の デ ー タ は , す べ て 東 洋 経 済 新 報 社 の 株 価 CD-ROM か ら ダ ウ ン ロ ー ド し た 。 以 下 の 各 節 の 分 析 で は ,ま ず ,年 度 ご と に ク ロ ス・セ ク シ ョ ナ ル 回 帰 を 行 い ,そ の 推 定 結 果 を Fama-MacBeth の 方 法 に よ っ て期 間 ご と に統 合 す る 方法 ( 各 年 の t 値 に つ い て ,期 間 全 体 で t 検 定 に よ っ て 符 号 検定 す る 方 法)を 採 用 して い る 。この 目 的 は , 長 期 的 か つ 全 体 的 な 傾 向 を 統 計 的 に 観 察 す る た め で あ り , Fama-MacBeth の 方 法 に も 問 題 が あ る と 指 摘 さ れ て い る が ,先 行 研 究 で 広 く 採 用 さ れ て い る 方 法 で あ る た め ,こ の 論 文 で も そ れ に 従 う こ と に す る 。年 度 ご と の 分 析 に お い て は ,不 均 一 分 散 と 整 合 的 な 共 分 散 行 列 を 利 用 し た Huber-White の t 値 を 計 算 し , そ れ を Fama-MacBeth の 方 法 に よ っ て 統 合 し て い る 。 記 述 統 計 量 は ,表 2 に ま と め た 。分 析 期 間 は,1979 年 3 月 期 か ら 1999 年 3 月 期 ま で の 21 年 間 で あ る。 こ の 期 間全 体 を 統 合す る と と もに , サ プ 期間 に 分 け て統 合 し た 結 果 も 記 載 す る 。 こ れ は , 一 般 に , 期 間 の 経 済 環 境 に よ っ て 利 益 の value relevance が 異 な る か ら で あ る 。I 期 は 1979 年 3 月 期 か ら 1995 年 3 月 期 ま で ,II 期 は 1986 年 3 月 期 か ら 1992 年 3 月 期 ま で ,III 期 は 1993 年 3 月 期 か ら 1999 年 3 月 期 ま で で あ り ,そ れ ぞ れ 7 年 間 を 1 期 間 と す る よ う に 均等 に 分 割 した 。分 析 の 結 果 は , 製 造 業 と 非 製 造 業 , お よ び 両 者 を 合 わ せ た 全 産 業 の そ れ ぞ れ を ま と め て い る 。 そ の 表 か ら は ,紙 幅 の 都 合 に よ り ,定 数 項 お よ び 産 業 ダ ミ ー の 推 定 結 果 は 除 か れ て い る 。 な お , 表 中 の 年 を 表 わ す 数 字 は , 年 度 で は な く , 1999 と あ る の は 1999 年 3 月 期 を 表 わ し て い る 。 第 3 節 利 益 平 準 化 3.1 利 益 平 準 化 サ ン プ ル の 識 別 方 法 3.1.1 利 益 変 化 の 符 号 に よ る 識 別 利 益 平 準 化 は ,企 業 が 時 系 列 の 利 益 の 変 動 を 縮 小 す る 行 為 で あ り ,古 く か ら 数 多 く の 分 析 が な さ れ て い る も の の ,学 問 的 に は 謎 の 多 い 行 動 パ タ ー ン で あ る 。利 益 平 準 化 に つ い て は , Buckmaster (2001) が 優 れ た 網 羅 的 な サ ー ベ イ を 行 っ て い る 。 現 在 で は ,利 益 が 平 準 化 さ れ て い る 企 業 の 資 本 コ ス ト は 小 さ く な り ,企 業 価 値 は 大 き く な る と 考 え る の が 一 般 的 で あ る 。ま た ,企 業 の 利 益 平 準 化 行 動 に よ っ て ,経 営 者 の 業 績 見 通 し が 市 場 に 伝 達 さ れ ,そ れ が 会 計 情 報 の 有 用 性 を 高 め る と 解 す る 説 も 有 力 で あ る ( 大 日 方 , 2004)。

し か し ,earnings management に よ っ て 平 準 化さ れ た 利 益は ,earnings management に よ ら ず に 平 準 化 さ れ て い る 利 益 に 比 べ て ,value relevance は 低 い と 解 さ れ て いる 。

Bao and Bao (2004) は ,利 益 が 平 準 化 さ れ て い な い 場 合 よ り も 平 準 化 さ れ て い る ほ う が 株 価 は 高 い が ,利 益 が 平 準 化 さ れ て い る 場 合 ,利 益 の う ち の cash earnings の 構 成 比 が 高 い ほ ど ( accruals が 少 な い ほ ど ), 株 価 は 高 い と 指 摘 し て い る 。 そ れ は , accruals は い ず れ 反 転 す る た め ,cash earnings よ り も persistence が 低 い と い う 一 般 的 な 理 解 と 整 合 的 で あ る 。2こ の 論 文 で 着 目 す る の も , こ の 点 で あ る 。 さ て ,利 益 平 準 化 と い う と き ,そ も そ も 平 準 化 の 目 標 水 準 が な に で あ る か は ,外 側 か ら は 直 接 観 察 で き ず ,推 定 に よ る し か な い 。そ れ 自 体 が 1 つ の 実 証 課 題 であ る と い っ て も 過 言 で は な い で あ ろ う 。こ の 論 文 で は ,前 年 度 の 利 益 水 準 の 維 持 が 目 標 と さ れ て い る と 仮 定 し て ,対 前 年 度 変 化 額 が 縮 小 さ れ て い る ケ ー ス を 利 益 平 準 化 サ ン プ ル と み な す こ と に す る 。 具 体 的 に は ,ま ず ,1)営 業 利 益 が 対 前 年 度で 増 加 し てい る に も かか わ ら ず ,経 常 利 益 が 対 前 年 度 で 減 少 し て い る ケ ー ス ( 利 益 圧 縮 型 平 準 化 ), 2)営 業 利 益 が 対 前 年 度 で 減 少 し て い る に も か か わ ら ず ,経 常 利 益 が 対 前 年 度 で 増 加 し て い る ケ ー ス( 利 益 捻 出 型 平 準 化 )に 着 目 す る 。こ れ ら は ,経 常 利 益 の 平 準 化 が 目 的 と さ れ て い る と み な さ れ る ケ ー ス で あ る が ,必 ず し も ,常 に「 営 業 利 益 が 与 件 で 営 業 外 損 益 が 操 作 手 段 」 と な っ て い る と 推 測 で き る わ け で は な い 。 い ず れ の ケ ー ス に つ い て も ,「 営 業 外 損 益 が 与 件 で 営 業 利 益 が 操 作 手 段 」 と な っ て い る 可 能 性 も 否 定 で き な い 。 つ ぎ に ,純 利 益 が 平 準 化 さ れ て い る 状 況 を 想 定 し て ,3)経 常 利 益 が 対 前 年 度で 増 加 し て い る に も か か わ ら ず ,純 利 益 が 対 前 年 度 で 減 少 し て い る ケ ー ス( 利 益 圧 縮 型 平 準 化 ), 4)経 常 利 益 が 対 前 年 度 で 減 少 し て い る に も か か わ ら ず , 純 利 益 が 対 前 年 度 で 増 加 し て い る ケ ー ス( 利 益 捻 出 型 平 準 化 )に 着 目 す る 。一 般 に は ,特 別 損 益 が 利 益 操 作 手 段 に な っ て い る と 想 定 さ れ る こ と が 多 い が , こ の 場 合 に も ,「 特 別 損 益 が 与 件 で 経 常 利 益 が 操 作 手 段 」と な っ て い る 可 能 性 を 否 定 で き な い 。た と え ば ,リ ス ト ラ 損 失 の 計 上 が 予 定 さ れ て い る と き に ,金 融 資 産 の 処 分 益 で 穴 埋 め す る よ う な 場 合 で あ る 。 と は い え , 特 別 損 益 が 利 益 操 作 に 利 用 さ れ て い る と い う 印 象 も 根 強 い で あ ろ う 。 そ こ で ,5)営 業 利 益 と経 常 利 益 が対 前 年 度 で増 加 し て いる に も か かわ ら ず ,純利 益 が 対 前 年 度 で 減 少 し て い る ケ ー ス ( 利 益 圧 縮 型 平 準 化 ), 6)営 業 利 益 と 経 常 利 益 が 対 前 年 度 で 減 少 し て い る に も か か わ ら ず ,純 利 益 が 対 前 年 度 で 増 加 し て い る ケ ー ス ( 利 益 捻 出 型 平 準 化 )に 注 目 す る 。た だ し ,こ こ で は ,営 業 外 損 益 や 特 別 損 益 の 構 成 要 素 で は な く ,あ く ま で も 経 常 利 益 や 純 利 益 と い っ た 段 階 別 利 益 に 注 目 し て い る こ と に 注 意 し た い 。 2

こ の 論 文 の 主 題 と は 直 接 の 関 係 は な い が , cash earnings と accruals の persistence の 違 い が , 企 業 評 価 に お け る valuation multiples と 必 ず し も 整 合 的 で は な い と い う accruals anomaly も , 最 近 の 1 つ の 学 問 的 争 点 に な っ て い る 。

分 析 の た め の 回 帰 式 は つ ぎ の 通 り で あ る 。 it j j it it it it it

OI

SM

OI

SM

OI

SM

OI

D

u

P

=

α

+

β

1+

β

2 11+

β

3 12+

β

4 13+

∑

γ

+

(1)P

it=

α

+

β

1NI

it+

β

2SM

21NI

it+

β

3SM

22NI

it+

β

4SM

23NI

it+

∑

γ

jD

j+

u

it (2)P

it=

α

+

β

1NI

it+

β

2SM

31NI

it+

β

3SM

32NI

it+

β

4SM

33NI

it+

∑

γ

jD

j+

u

it (3) こ こ で P は 決 算 日 時点 の 株 価 ,OI は 経 常 利 益 ,NI は 純 利 益 で あり ,Dj は産業ダ ミ ー ,u は 誤 差 項 で ある 。株 価 と利 益 の 変 数は ,不 均 一分 散 の 影 響を 緩 和 す るた め , 前 期 末 株 価 で デ フ レ ー ト さ れ る 。SM は ,利 益 の 期 間 配分 パ タ ー ンに よ っ て グル ー ピ ン グ し た と き の グ ル ー プ・ダ ミ ー で あ り ,そ れ ぞ れ の グ ル ー ピ ン グ 基 準 は 以 下 の 通 り で あ る 。 な お , OP は 営 業 利益 で あ り ,∆

は 対 前 年 度 変 化 額 を 表 し て い る 。(1)式 SM11:

∆

OP> 0 か つ∆

OI< 0 SM12:∆

OP< 0 か つ∆

OI> 0 SM13:∆

OP< 0 か つ∆

OI< 0(2)式 SM21:

∆

OI> 0 か つ∆

NI< 0 SM22:∆

OI< 0 か つ∆

NI> 0 SM23:∆

OI< 0 か つ∆

NI< 0(3)式 SM31:

∆

OP> 0 か つ∆

OI> 0 か つ∆

NI< 0 SM32:∆

OP< 0 か つ∆

OI< 0 か つ∆

NI> 0 SM33:∆

OP< 0 か つ∆

OI< 0 か つ∆

NI< 0こ こ で 注 目 す る の は , 増 減 の 異 な る 符 号 が 混 在 し て い る SMk1( 利 益 圧 縮 型 平 準 化 ) と SMk2( 利 益 捻 出 型 平 準 化 ) の グ ル ー プ で あ る 。 な お , SMk3は , 一 般 に減 益 に 含 ま れ る ノ イ ズ を コ ン ト ロ ー ル す る ― ― 係 数

β

1か ら 下 方 バ イ ア ス を 除 く ― ― た め の グ ル ー プ ・ ダ ミ ー で あ る 。 こ こ で ダ ミ ー を 付 し た サ ン プ ル は ,前 述 の と お り ,増 減 益 の 符 号 が 段 階 別 利 益 で 反 転 し て い る 企 業 で あ る 。こ れ は ,変 化 を 打 ち 消 す 行 為 と い う 意 味 で ,利 益 平 準 化 の 性 格 を 有 し て い る が ,や や 極 端 な 反 応 の よ う に も 思 え る 。変 化 を 緩 和 す る の を 通 り 越 し た 利 益 捻 出 や 利 益 圧 縮 と も ,受 け 止 め ら れ る 。そ れ ゆ え ,こ れ ら に は ,利 益 平 準 化 と は 異 な る 行 動 が 含 ま れ て い る 可 能 性 が あ る 点 に は ,あ ら か じ め 注 意 が 必 要 で あ ろ う 。 3.1.2 利 益 変 化 額 の 規 模 に よ る 識 別 こ の 節 で は ,「 平 準 化 を 目 的 と し て , 大 き な 変 化 を 緩 和 す る 」 と い う 企 業 行 動 に焦 点 を 当 て る 。営 業 利 益 が 対 前 年 度 比 で 大 き く 増 減 し た 場 合 ,他 の 条 件 が 等 し け れ ば ,そ の 影 響 は ,経 常 利 益 と 純 利 益 に も 及 ぶ で あ ろ う 。逆 に ,営 業 利 益 が 大 き く 増 減 し て い る に も か か わ ら ず , 経 常 利 益 や 純 利 益 が 大 き く 増 減 し て い な い 場 合 に は , 営 業 外 損 益 や 特 別 損 益 に よ っ て そ の 影 響 が 吸 収( 相 殺 )さ れ ,経 常 利 益 や 純 利 益 は 平 準 化 さ れ て い る と 予 想 さ れ る 。こ こ で は ,対 前 年 度 変 化 額 の 絶 対 値 を 前 期 末 株 価 で 基 準 化 し た 値 が ,当 該 年 度 の 業 界 の メ デ ィ ア ン を 超 え る 場 合 に 重 大 な 影 響 が 生 じ た と 考 え る 。年 度 ご と の 業 界 の メ デ ィ ア ン を 尺 度 に す る の は ,年 度 と 産 業 に よ っ て 変 化 額 の 規 模 が 様 々 で あ り ,変 化 額 の 分 布 が 正 規 分 布 で は な く 歪 ん で い る こ と を 想 定 し て い る か ら で あ る 。前 節 の ダ ミ ー の 定 義 よ り も ,こ ち ら の ほ う が 利 益 平 準 化 の 定 義 に 忠 実 で あ ろ う 。 分 析 の た め の 回 帰 式 は つ ぎ の 通 り で あ る 。 it j j it it it it

OI

DN

OI

UP

OI

D

u

P

=

α

+

β

1+

β

2 1+

β

3 1+

∑

γ

+

(4)P

it=

α

+

β

1NI

it+

β

2DN

2NI

it+

β

3UP

2NI

it+

∑

γ

jD

j+

u

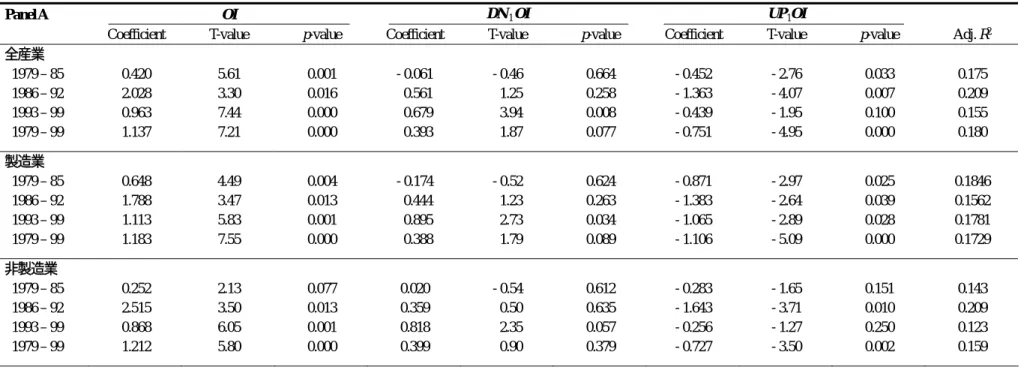

it (5) (4)式 の DN1は , 営 業 利 益 に 大 規 模 な 増 益 が 生 じ て い る に も か か わ ら ず , 経 常 利 益 に は 大 規 模 な 増 減 益. . .が 生 じ て い な い サ ン プ ル ( 利 益 圧 縮 型 平 準 化 ) に 付 け ら れ , UP1は ,逆 に ,営 業 利 益 に 大 規 模 な 減 益 が 生 じ て い る に も か か わ ら ず ,経 常 利 益 に は 大 規 模 な 増 減 益. . .が 生 じ て い な い サ ン プ ル( 利 益 捻 出 型 平 準 化 )に 付 け ら れ る 。こ の よ う に , (4)式 は , 経 常 利 益 が 平 準 化 の 対 象 に な っ て い る と 想 定 し て い る 。 同 様 に , (5)式 で は , 経 常 利 益 に 大 規 模 な 増 減 益 が 生 じ て い る に も か か わ ら ず , 純 利 益 に は 大 規 模 な 増 減 益 が 生 じ て い な い サ ン プ ル に ダ ミ ー 変 数 が 付 さ れ て お り ,純 利 益 が 平 準 化 の 対 象 に な っ て い る と 想 定 し て い る 。 3.2 分 析 結 果 分 析 結 果 は , 表 3 に ま と め た 。Panel A は , 営 業 利 益と 経 常 利 益の 増 減 益 の符 号 関 係 に 着 目 し た も の で あ る 。利 益 圧 縮 型( SM11OI)に か か る 係 数( 正 確 に い う と , 追 加 的 係 数 。 以 下 同 様 。) は , 製 造 業 , 非 製 造 業 と も , 期 間 を 問 わ ず , ほ ぼ 5% 水 準 で 有 意 な 負 の 値 に な っ て い る 。 ま た , 利 益 捻 出 型 ( SM12OI) に か か る 係 数 も , 製 造 業 の III 期 , 非 製 造 業 の II 期 を 除 い て ,ほ ぼ 5% 水準 で 有 意 な負 の 値 に なっ て い る 。 Panel B は , 経 常 利 益 と 純利 益 の 増 減益 の 符 号 関係 に 着 目 した も の で ある 。 製 造 業 の I 期 , 非 製 造業 の I 期 と II 期 を 除 い て , 利益 圧 縮 型 (SM21NI) に か か る 係 数 は , 5%水 準 で 有 意 な 負 の 値 に な っ て い る 。 利 益 捻 出 型 ( SM22NI) に か か る 係 数 も , 非 製 造 業 の II 期 を 除 い て ,10%水 準 で有 意 な 負 の値 に な っ てい る 。こ こ で の 結 果 は , 1)減 益 に は transitory な 要 素 が 多 く 含ま れ て お り, そ の 影 響が 強 い た め に 利 益 の persistence を か な り 損 な って い る と いう シ ナ リ オ,あ る い は,2) こ こ で 対 象 に し て い る 極 端 な 会 計 行 動 そ の も の に 大 き な ノ イ ズ が 含 ま れ て い る た め に , 利 益 の 情 報 価 値 が 損 な わ れ て い る と い う シ ナ リ オ を 支 持 し て い る 。 し か し , Panel C の 結 果 は , その よ う な 安易 な 解 釈 を拒 否 し て いる 。 こ れ は, 営 業 利 益 ,経 常 利 益 ,純 利 益 の 三 者 の 関 係 ,な か で も 特 別 損 益 が 利 益 操 作 手 段 に な り う る と い う 点 に 着 目 し た も の で あ る 。 利 益 圧 縮 型 ( SM31NI) に か か る 係 数 は , 非 製 造 業 の 全 期 間 で 5%水 準 で 有 意な 正 の 値 にな っ て い る。 こ れ は ,こ の 保 守 的な 操 作 に よ っ て 利 益 か ら transitory な 要 素 が 取 り除 か れ て persistence が 増 加 し た こと を 示 唆 し て い る 。 他 方 , 利 益 捻 出 型 ( SM32NI) に か か る 係 数 は , 製 造 業 の 全 期 間 に お い て , 5%水 準 で 有意 な 負 の 値に な っ て いる 。 こ の 結果 は , Panel A, B と 異 な ら な い か ら ,前 述 の 非 製 造 業 の 利 益 圧 縮 型 に か か る 係 数 は 特 異 で あ る と い っ て よ い で あ ろ う 。 も と も と ,表 3 に お い て ダ ミ ーが 付 さ れ てい る 行 動 は,利 益 平 準 化 と し て はや や 極 端 な も の で あ り ,そ れ が 利 益 の persistence や 期 待 将 来キ ャ ッ シ ュフ ロ ー に どの よ う な 影 響 を あ た え る の か に つ い て は ,い ま だ あ き ら か で は な い 。そ れ で も ,そ の ダ ミ ー と 利 益 と の 積 に か か る 係 数 が 有 意 な 状 況 も 観 察 さ れ た こ と か ら ,区 分 損 益 情 報 は 冗 長 で あ る と か , あ る い は irrelevant で あ る と は い えな い 。 つ ぎ に ,大 き な 増 減 益 の シ ョ ッ ク を 緩 和 し た 利 益 平 準 化 行 動 に つ い て の 分 析 結 果 を 確 か め よ う 。 回 帰 推 定 の 結 果 は , 表 4 に ま と め た 。 Panel A は , 営 業 利 益 に大 き な シ ョ ッ ク が 生 じ た も の の , 営 業 外 損 益 で そ れ を 緩 和 し た ケ ー ス , Panel B は , 経 常 利 益 に 大 き な シ ョ ッ ク が 生 じ た も の の 特 別 損 益( お よ び 税 )で そ れ を 緩 和 し た ケ ー ス で あ る 。

Panel A で は , 利 益 圧 縮 型 ( DN1OI) に か か る 係 数 は , い ず れ の 産 業 で も , III 期

に ほ ぼ 5%水 準 で 有 意な 正 の 値 にな っ て い る。 こ の 結 果は , 保 守 的行 動 に よ る利 益 平 準 化 に よ っ て 利 益 の persistence が 向 上 し たこ と を 示 唆し て い る 。そ れ と 対 照的 に , 利 益 捻 出 型 ( DN2OI) の 係 数 は , 製 造 業 で は 全 期 間 , 非 製 造 業 で も II 期 に お い て , 5%水 準 で 有 意 な 負 の 値 に な っ て い る 。 こ れ は , 無 理 な 利 益 捻 出 が ノ イ ズ を 増 加 さ せ た こ と を 示 唆 し て い る 。 同 様 に Panel B で も , 利 益 圧縮 型 ( DN2NI) に か か る 係 数 は , 製 造 業 で は 全 期 間 , 非 製 造 業 で は III 期 に ほ ぼ 5%水 準 で 有意 な 正 の 値に な っ て い る 。そ れ に た い し て ,利 益 捻 出 型( DN2NI)に か か る 係 数 は ,製 造 業 の I 期 と III 期 に お い て , ほぼ 5%水 準 で 有 意 な 正の 値 に な って い る 。 こ こ で 興 味 深 い の は , 景 気 が 低 迷 し て い た III 期 に お い て , 保 守的 な 方 向 への 利 益 平 準 化 に か か る 係 数 が 正 に な っ て い る 点 で あ る 。利 益 平 準 化 に た い し て は 従 来 か ら 批 判 も 多 い が ,表 4 の 結 果 は ,利 益 平 準 化行 動 が 利 益の 情 報 価 値を 高 め る 可能 性

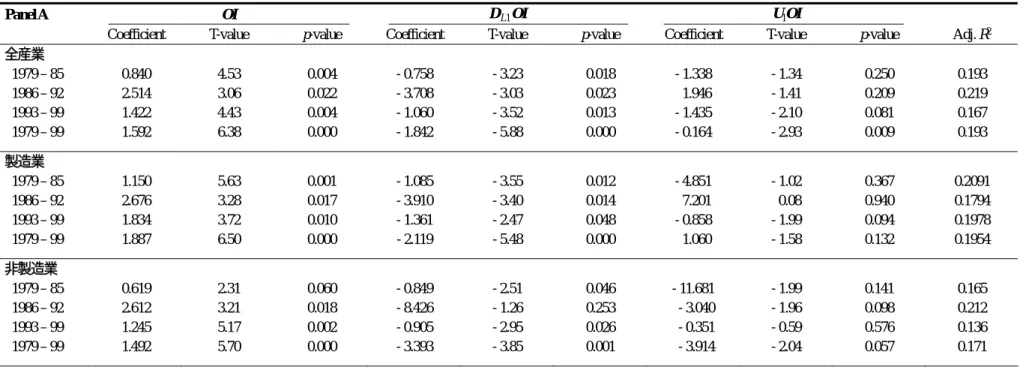

を 示 し て い る 。 こ こ で も , 区 分 損 益 情 報 は value relevant で あ り ,無 区 分 損 益計 算 か ら は わ か ら な い か ,あ る い は ,推 定 に コ ス ト が か か る よ う な「 区 分 損 益 の 異 常 な 動 き 」 に も 情 報 価 値 が 存 在 し て い る こ と が , 実 証 的 に 確 か め ら れ た 。 第 4 節 損 失 の 回 避 4.1 識 別 方 法 企 業 は 損 失 を 回 避 す る 傾 向 に あ る と い わ れ て お り ,そ れ が 企 業 の ど の よ う な イ ン セ ン テ ィ ブ に よ っ て い る の か ,市 場 は そ れ に た い し て ど の よ う に 反 応 あ る い は 評 価 し て い る の か は ,実 証 研 究 の 1 つ の 争 点 に なっ て い る( Burgstahler and Dichev, 1997, Degeorge et al., 1999, Bhattacharya et al., 2003, Glaum et al., 2004, Brown and Caylor, 2005 な ど )。少 額 の 黒 字 に た い す る プ ラ ス 評 価 よ り も ,同 じ 少 額 の 赤 字 に た い す る マ イ ナ ス 評 価 の 影 響 の ほ う が 甚 大 で あ る と い う 非 対 称 的 な 市 場 で の 評 価 が ,企 業 に 損 失 回 避 の イ ン セ ン テ ィ ブ を あ た え る と い わ れ る こ と も あ る 。3そ う で あ れ ば , 企 業 は 赤 字 に 陥 り そ う な と き に , 利 益 を 捻 出 し て ,( そ れ が 可 能 な ら ) 損 失 を 回 避 す る で あ ろ う と 予 想 さ れ る 。 多 く の 先 行 研 究 で は , 1)損 失 を 回 避 す る , 2)対 前 年 度 で減 益 を 回 避す る , 3)ア ナ リ ス ト の 利 益 予 想 な ど が「 目 標( thresholds)」と な り ,そ れ ら を 達成 す る と ,達 成. . で き な か っ た. . . . . .場 合 に 比 べ て. . . . . .,高 い 企 業 評 価 を 受 け る と 報 告 さ れ て い る 。こ の 論 文 の 視 点 は ,そ れ と は 異 な っ て い る 。こ こ で と く に 着 目 す る の は ,等 し く 黒 字 で あ る 場 合 で も ,1)収 益 力 が 低く ,損 失 に陥 り そ う にな っ た と きに ,利 益 捻出 に よ っ てそ れ が 回 避 さ れ た ケ ー ス と ,2)収 益 力 が 高 く ,特段 の 利 益 捻出 を し な くて も ,黒 字が 確 保 で き る ケ ー ス と の 違 い で あ る 。当 然 ,前 者 は 後 者 よ り も 低 く 評 価 さ れ る と 予 想 さ れ る 。 こ の 研 究 で は ,1)営 業 赤 字 で あ るに も か か わら ず ,経 常黒 字 で あ るケ ー ス( 営 業 外 損 益 に よ る 利 益 捻 出 )と ,2)経 常 赤 字 で ある に も か かわ ら ず ,純利 益 が 黒 字で あ る ケ ー ス ( 特 別 損 益 に よ る 利 益 捻 出 ), 3)営 業 赤 字 で あ る に も か か わ ら ず , 純 利 益 が 黒 字 で あ る ケ ー ス( 営 業 外 損 益 と 特 別 損 益 に よ る 利 益 捻 出 )に 着 目 す る 。も ち ろ ん , こ れ ら に つ い て も ,「 営 業 外 損 益 や 特 別 損 益 が 与 件 で , 営 業 利 益 や 経 常 利 益 が 操 作 手 段 」と い う 可 能 性 を 完 全 に は 否 定 で き な い か も し れ な い 。し か し ,一 般 に 損 失 回 避 の 傾 向 が あ る と す れ ば ,途 中 段 階 の 利 益 と は い え ,わ ざ わ ざ 損 失 を だ す 可 能 性 は そ れ ほ ど 高 く は な い で あ ろ う 。 分 析 に は , つ ぎ の 回 帰 式 を 利 用 し た 。 3 ペ イ オ フ が 損 益 ゼ ロ で 屈 折 し て , ペ イ オ フ 曲 線 が 上 方 に 凸 に な っ て い る と き , 他 の 事 情 が 等 し い 限 り , 経 営 者 は 損 益 ゼ ロ の 周 辺 で 保 守 的 な 行 動 を と る 。

P

it=

α

+

β

1OI

it+

β

2D

L1OI

it+

β

3U

1OI

it+

∑

γ

jD

j+

u

it (7)P

it=

α

+

β

1NI

it+

β

2D

L2NI

it+

β

3U

2NI

it+

∑

γ

jD

j+

u

it (8)P

it=

α

+

β

1NI

it+

β

2D

L3NI

it+

β

3U

3NI

it+

∑

γ

jD

j+

u

it (9) こ こ で 用 い た グ ル ー ピ ン グ は , つ ぎ の 通 り で あ る 。 な お , FIN は 営 業 外 損 益 ,EXT は 特 別 損 益 お よ び 税 を 表 し て い る 。

(7)式 DL1: OP< 0 か つ OI< 0 U1: OP< 0< OI (8)式 DL2: OI< 0 か つ NI< 0 U2: OI< 0< NI

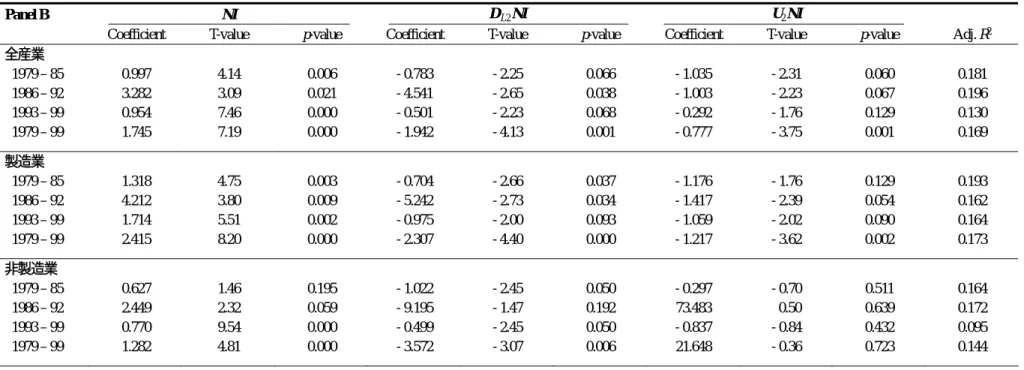

(9)式 DL3: OP< 0 か つ NI< 0 U3: OP< 0 か つ 0< FIN か つ 0< EXT か つ 0< NI

ダ ミ ー 変 数 DLが 付 け ら れ て い る の は , 営 業 赤 字 ( 経 常 赤 字 ) が 回 避 さ れ な い ま ま , 経 常 赤 字 ( 純 利 益 の 赤 字 ) に な っ て い る 企 業 で あ る 。 他 方 , ダ ミ ー 変 数 U が 付 け ら れ て い る の は , 利 益 捻 出 に よ っ て 損 失 が 回 避 さ れ て い る 企 業 で あ る 。 4.2 分 析 結 果 表 5 の Panel A は ,営 業 損 失 にな っ て い るも の の ,経常 損 失 を 回避 し た ケ ース に 着 目 し た も の で あ る 。経 常 損 失 を 回 避 し な か っ た( で き な か っ た )サ ン プ ル の 損 失 ( DL1OI) に 追 加 的 に か か る 係 数 は , 一 般 に 損 失 に は ノ イ ズ が 多 く 含 ま れ て い る こ と を 反 映 し て , 非 製 造 業 の II 期 を 除 い て , 5%水 準 で 有意 な 負 の 値に な っ て いる 。 そ れ に た い し て , 経 常 損 失 を 回 避 し た と き の 経 常 利 益 ( U1OI) に か か る 追 加 的 係 数 は ,製 造 業 の III 期 ,非 製 造 業の II 期 に お い て ,い ずれ も 10%水 準 で 負 の 値に な っ て い る 。経 常 損 失 に な っ て い る も の の ,純 損 失 を 回 避 し た ケ ー ス を 分 析 し た Panel B も ,Panel A と 同 様 の 結 果 を 示 し て い る 。純 損 失 を 回 避 し た と き の 純 利 益( U2NI) に 追 加 的 に か か る 係 数 は , 製 造 業 の III 期 に お い て , 10% 水 準 で 負の 値 に な って い る 。 Panel C は , 営 業 損 失 で あ るも の の , 純損 失 を 回 避し た ケ ー スに 着 目 し たも の で あ る 。 こ こ で も , 純 損 失 を 回 避 し た 純 利 益 ( U3NI) に 追 加 的 に か か る 係 数 は , 製 造 業 の II 期 と III 期 に お い て ,10% 水 準 で負 の 値 に なっ て い る 。 こ こ で 注 目 し た い の は , 景 気 低 迷 期 で あ る III 期 の 結 果 で あ る 。製 造 業 で は, 経 常 利 益 の 場 合 も 純 利 益 の 場 合 も ,損 失 回 避 を す る と ,利 益 の persistence は 低 下 し て い る 。そ こ で の 損 失 回 避 行 動 が ,1)不 必 要 な コ ス ト を 生ん で い る ,2)将 来 キ ャ ッ シ ュ フ ロ ー を む し ろ 減 少 さ せ る ,3)そ の 行 動 の必 要 性 が 投資 家 に は 不確 実 に し かわ か

ら ず ,利 益 情 報 の ノ イ ズ が 増 大 す る な ど ,い く つ か の 排 他 的 で は な い. . . . . . .シ ナ リ オ を 考 え る こ と が で き る 。こ こ で の 損 失 回 避 行 動 が ,も っ ぱ ら 名 目 的 な 期 間 配 分 操 作 で あ る と し た ら ,そ の 嵩 上 げ さ れ た 利 益 は 企 業 価 値 と は relevant な 関 係 を 有 し て いな い は ず で あ り ,そ れ を 評 価 し な い の が 合 理 的 な 投 資 家 で あ る 。そ う し た 企 業 行 動 の 推 定 を 可 能 に す る 点 に お い て ,区 分 損 益 情 報 に も 合 理 性 が 認 め ら れ る と い っ て よ い で あ ろ う 。 第 5 節 ビ ッ グ ・ バ ス( Big Bath) 5.1 識 別 方 法 損 失 を 計 上 す る 必 然 性 が あ き ら か で は な い と き に ,一 気 に 巨 額 の 損 失 を 計 上 す る 行 動 は ,ビ ッ グ・バ ス と 呼 ば れ る 。少 額 の 赤 字 に は 厳 し い 評 価 が な さ れ る の に た い し て ,巨 額 の 損 失 に は 総 体 的 に 甘 い 評 価 し か な さ れ な い と か ,上 下 非 対 称 の 特 異 な 経 営 者 報 酬 制 度 が ,ビ ッ グ・バ ス へ の イ ン セ ン テ ィ ブ を あ た え る と か ,い わ れ て い る 。こ の ビ ッ グ・バ ス は ,前 節 で 取 り 上 げ た 損 失 回 避 と 排 他 的 で は な く ,む し ろ 密 接 に 関 連 し て い る 。小 さ な 損 失 に た い し て は ,な ん と か 回 避 し て 黒 字 に な る よ う に 努 力 す る も の の ,努 力 し て も 黒 字 に は な ら な い 場 合 ,む し ろ ,将 来 の 利 益 の た め に 費 用 や 損 失 を 先 取 り し て し ま う の が ビ ッ グ・バ ス だ か ら で あ る( Kirschenheiter and Melumad, 2002)。 従 来 か ら ,資 産 の 償 却 や 評 価 切 り 下 げ が ビ ッ グ・バ ス の 手 段 に 利 用 さ れ る と い わ れ て い る 。ま た ,Peek (2004) は ,オ ラ ン ダ 企業 を 対 象 に ,引 当 金 の 繰 入 が ビ ッ グ ・ バ ス に 利 用 さ れ て い る と 報 告 し て い る 。長 期 性 資 産 の 減 損 会 計 は ,こ の ビ ッ グ・バ ス へ の 歯 止 め に な る と 期 待 さ れ て い た も の の ,Riedl (2004) に よ る と ,減 損 の会 計 基 準 SFAS No. 121 の 運 用 ル ー ル が曖 昧 で 経 営者 の 恣 意 性を 許 す た めに ,当 初 の期 待 と は 異 な り ,機 会 主 義 的 に 減 損 が 利 用 さ れ て い る と い う 。ビ ッ グ・バ ス に よ る 損 失 情 報 の 有 用 性 は ,こ れ ま で 主 と し て ,資 産 の 償 却 や 評 価 損 を 対 象 に 検 証 さ れ て い る 。 先 行 研 究 に よ る と ,臨 時 的 な 損 失 に も 情 報 価 値 が あ る こ と ,損 失 計 上 が 企 業 価 値 を 増 加 さ せ る 場 合 も あ る こ と な ど ,須 田 (2001) の 優 れ たサ ー ベ イ が明 瞭 に 整 理し て い る 。 Hirschey and Richardson (2002, 2003) は , イ ベ ント ・ ス タ ディ の 手 法 によ っ て ,の れ ん の 償 却 に た い す る 株 価 の 反 応 を 分 析 し ,ア ナ ウ ン ス 後 も 有 意 な 負 の リ タ ー ン が 観 察 さ れ る こ と か ら ,投 資 家 は 過 小 反 応 を し て い る と 報 告 し て い る 。こ れ は 市 場 の 効 率 性 に 懐 疑 的 な 結 果 で あ り ,こ れ が ビ ッ グ・バ ス へ の 誘 因 と な る 可 能 性 も あ る 。 た だ , 投 資 家 が な ぜ 非 合 理 的 な 行 動 を と る の か は 十 分 に 説 明 さ れ て お ら ず , 彼 ら の 実 証 結 果 は 慎 重 に 解 釈 す る 必 要 が あ ろ う 。 こ の 論 文 で 着 目 す る の は ,通 常 の 損 失 と ビ ッ グ・バ ス と み ら れ る 巨 額 の 損 失 と の

relevance の 違 い で あ る 。後 者 の ほ う が transitory の 要 素 が 多 く ,relevance が 低 い た め ,巨 額 の 損 失 が 企 業 価 値 を 低 め る こ と に は な ら ず ,そ の こ と が ビ ッ グ・バ ス へ の ( 消 極 的 な )誘 因 の 1 つ に な る とい う 見 解 があ る か も しれ な い 。しか し ,投 資家 が 合 理 的 で あ れ ば ,機 会 主 義 的 に 創 り 出 さ れ た ビ ッ グ・バ ス を 低 く 評 価 す る で あ ろ う 。 つ ま り , 巨 額 の 損 失 は 企 業 価 値 と 負 の 関 係 に あ る と 予 想 さ れ る 。 通 常 の 損 失 は relevance が 低 い こ と が す で に 多 く の 先 行 研 究 に よ っ て 知 ら れ て い る か ら , こ こ で は ,通 常 の 損 失 よ り も 巨 額 の 損 失 の ほ う が relevant で あ る か 否 か に,分 析 の 焦点 が 当 て ら れ る 。 こ れ ま で と 同 様 に ,こ こ で も 利 益 の 構 成 要 素 の 水 準 ,変 動 の 方 向 と 大 き さ に 注 目 し て ,機 械 的 に ビ ッ グ・バ ス の サ ン プ ル を 抽 出 す る 。グ ル ー プ・ダ ミ ー を 利 用 し た 回 帰 モ デ ル は つ ぎ の 通 り で あ る 。

P

it=

α

+

β

1NI

it+

β

2D

LNI

it+

β

3BB

kNI

it+

∑

γ

jD

j+

u

it (10) グ ル ー プ・ダ ミ ー BBk として,以下の 3 種類の変数(グルーピング)を採用する。 BB1: NI< OI< 0BB2:

∆

NI<∆

OI< 0 か つ NI< 0BB3:BB2の 条 件 を み た し ,か つ ,2 つ の 減 益 額 が 業界 の メ デ ィア ン を 上 回る 。 ダ ミ ー BB1 は,特別損益および税によって損失が拡大しているサンプルに付けら れ ,BB2 は経常減益であるにもかかわらず,特別損益および税を通じてさらに純利 益 の 減 益 幅 が 拡 大 し て い る サ ン プ ル に 付 け ら れ る 。 BB3 は , BB2 の 条 件 に 加 え て , そ の 減 益 額 が 利 益 変 化 額 の 業 界 メ デ ィ ア ン を 超 え る ほ ど 大 き い と い う 条 件 を み た し た サ ン プ ル に 付 け ら れ る 。 ダ ミ ー DL は損失サンプルを 1,それ以外を 0 とする も の で あ る 。こ れ は ,一 般 に 損 失 の persistence は 低 い た め ,そ れ によ っ て 係 数

β

1が 小 さ く な る こ と を コ ン ト ロ ー ル す る た め で あ る 。し た が っ て ,当 期 純 損 失 で あ る こ と を 加 味 し た う え で , ビ ッ グ ・ バ ス で あ る こ と に よ る 追 加 的 な 係 数 はβ

3に よ っ て 捉 え ら れ る こ と に な る 。 5.2 分 析 結 果 分 析 結 果 は ,表 6 に ま と め た 。ビ ッ グ・バス に つ い ては ,3 つ の ケ ー ス に 着目 し た 。経 常 損 失 で あ る に も か か わ ら ず ,そ れ よ り も 大 き な 額 の 純 損 失 を 計 上 し て い る ケ ー ス ( Panel A), 経 常 利 益 段 階で 減 益 で ある に も か かわ ら ず , 純利 益 段 階 はさ ら に 減 益 幅 を 拡 大 し て い る ケ ー ス( Panel B),第 2 の ケ ー ス の 減 益 額が 業 界 の メデ ィア ン を 超 え る ほ ど 大 き な ケ ー ス ( Panel C) の 3 つ で あ る 。

第 1 の 損 失 の 水 準 額を 拡 大 す る操 作 は , 利益 の relevance に 有 意 な 影 響 を あた え て い な い 。そ れ に た い し て ,第 2 と 第 3 の 減 益 幅 を 拡 大す る 操 作 は,利 益 の relevance に 特 徴 的 な 影 響 を あ た え て い る 。Panel B と Panel C で は ,III 期 に お い て ,ビ ッ グ ・ バ ス に よ る 損 失( BB2NI と BB3NI)に か か る 追 加 的 な 係 数 は ,少 な く と も 10%水 準 で 有 意 な 正 の 値 に な っ て い る 。 い ず れ の ケ ー ス で も ,純 利 益( NI)の 係 数

β

1と 損 失( DLNI)の 追 加 的 係 数β

2の 合 計 は ,ほ ぼ ゼ ロ で あ る 。つ ま り ,通 常 の 損 失 は ,value relevant で は な い 。ビッ グ ・ バ ス に よ る 損 失 に か か る 係 数 は ,黒 字 の 場 合 の 係 数 よ り も 小 さ い が ,通 常 の 損 失 と は 異 な り ,正 の 値 を と る こ と に な る 。つ ま り ,ビ ッ グ・バ ス に よ る 損 失 は 企 業 価 値 ( 株 価 総 額 ) と 無 関 係 で は な く , そ の 損 失 額 が 大 き い ほ ど 株 価 は 低 い の で あ る 。 こ こ で も , 1) 巨 額 の 損 失 計 上 が 実 体 上 の プ ロ ジ ェ ク ト の 価 値 が 毀 損 し た こ と に 見 合 っ て お り , 将 来 キ ャ ッ シ ュ フ ロ ー が 減 少 す る , 2)名 目 的 な 操 作 に と も な っ て , 不 必 要 な コ ス ト が 生 じ て い る ,3)損 失 計 上 の必 要 性 が 投資 家 に は 不確 実 に し かわ か ら ず ,企 業 価 値 を 保 守 的 に 評 価 す る な ど ,い く つ か の 排 他 的 で は な い シ ナ リ オ を 考 え る こ と が で き る で あ ろ う 。そ の 因 果 関 係 を 一 義 的 に 推 定 す る こ と は こ こ で は で き な い が ,い ず れ に し て も ,区 分 損 益 の 関 係 か ら 推 測 し た と き の 異 常 な あ る い は 不 自 然 な 損 失 は value relevant で あ り , そ の 「異 常 さ 」 や「 不 自 然 さ」 を 投 資 家に 明 示 す る う え で , 区 分 損 益 情 報 は value relevant で あ る 。 第 6 節 結 論 純 利 益 を 企 業 の 活 動 別 に 区 分 し て 計 算 ,表 示 す る 方 式 に た い し て は ,す で に 触 れ た よ う に ,そ の 区 分 基 準 の 曖 昧 さ を め ぐ り 批 判 論 も 根 強 い 。そ の 背 景 に は ,区 分 間 の 移 し 替 え を め ぐ る 操 作 へ の 疑 念 が 存 在 し て い る の で あ ろ う 。し か し ,ど の 種 類 の 利 益 を bottom line に す る に せ よ, そ の 利 益に 企 業 ( 経営 者 ) の 利害 が 結 び つけ ら れ て い る な ら ば ,特 定 の 選 好 に そ っ て 利 益 の 年 度 間 配 分 の 操 作 が 模 索 さ れ る 事 態 は 避 け ら れ な い 。た と え 無 区 分 の 業 績 報 告 書 の 作 成 を 義 務 づ け た と し て も ,利 益 の 年 度 帰 属 を 変 え な い 区 分 間 の 移 し 替 え 操 作 を 無 効 に す る だ け で あ り ,利 益 の 期 間 配 分 操 作 が 消 滅 す る わ け で は な い 。 こ の 研 究 で 確 か め た よ う に , 区 分 損 益 の 情 報 を 利 用 す る こ と に よ り , value relevance が 異 な る よ う な 利 益 の 期 間 配 分 パ タ ー ン を 見 つ け 出 す こ と も で き る 。 つ ま り ,現 行 の 区 分 計 算 と 開 示 の 方 式 は ,利 益 操 作 サ ン プ ル の ス ク リ ー ニ ン グ に つ い て 一 定 の 機 能 を 有 し て い る と 見 る こ と も で き る 。利 益 の ど の 区 分 = 構 成 要 素 を 操 作 す る か に よ っ て ,そ の 操 作 に 要 す る コ ス ト や 将 来 キ ャ ッ シ ュ フ ロ ー に あ た え る 影 響が 違 う な ら ば ,そ の 相 違 は ,企 業 経 営 者 が 利 益 操 作 に 利 用 す る 手 段 の 選 択 に も 影 響 を あ た え る は ず で あ る 。さ ら に ,そ の 選 択 結 果 が 開 示 さ れ る こ と に よ り ,経 営 者 の イ ン セ ン テ ィ ブ や 将 来 の 業 績 見 通 し な ど の 内 部 情 報 が 顕 示 さ れ る 状 況 も 期 待 で き る 。こ こ で の 分 析 結 果 は ,そ う し た 可 能 性 の 一 端 を 示 し て い る 。利 益 の 区 分 計 算 の 弊 害 だ け を 指 摘 す る の は 一 面 的 で ア ン フ ェ ア で あ り ,そ の 長 所 も 実 証 的 に 検 討 し て み な け れ ば な ら な い で あ ろ う 。 た だ し ,こ の 研 究 は ,わ が 国 の 区 分 損 益 計 算 に 改 善 の 余 地 が あ る か 否 か を 問 う も の で は な く ,現 状 を そ の ま ま 肯 定 す る も の で は な い 。区 分 の ル ー ル や 運 用 に 曖 昧 さ が あ れ ば ,そ れ に よ っ て 利 益 情 報 に ノ イ ズ が 生 じ て 有 用 性 が 低 下 し た り ,区 分 間 の 裁 量 的 な 操 作 に よ っ て 経 営 者 に 情 報 レ ン ト が 生 じ た り す る 可 能 性 は , 十 分 に あ る 。 ど の よ う な 区 分 の あ り 方 が よ り 望 ま し い の か ,現 状 に 問 題 点 は な い の か な ど は ,残 さ れ た 検 討 課 題 で あ る 。 ( 東 京 大 学 大 日 方 隆 ) [ 引 用 文 献 ]

Barth, M. E., J. A. Elliott and M. W. Finn (1999), “Market Rewards Associated with Patterns of Increasing Earnings,” Journal of Accounting Research 37, 387 – 413. Bhattacharya, U. H. Daouk and M. Welker (2003), “The World Price of Earnings

Opacity,” Accounting Review 78, 641 – 678.

Bao, B.-H. and D. H. Bao (2004), “Income Smoothing, Earnings Quality and Firm Valuation,” Journal of Business Finance and Accounting 31, 1525 – 1557.

Buckmaster (2001), D. A., DEVELOPMENT OF THE INCOME SMOOTHING

LITERATURE 1983-1998, Studies in the Development of Accounting Thought, Volume 4, ELESVIER SIENCE, Oxford, 2001.

Burgstahler, D. and I. Dichev (1997), “Earnings Management to Avoid Earnings Decreases and Losses,” Journal of Accounting and Economics 24, 99 – 126.

Brown, L. D. and M. L. Caylor (2005), “A Temporal Analysis of Quarterly Earnings Thresholds: Propensities and Valuation Consequences,” Accounting Review 80, 423 – 440.

Hirchey, M. and V. J. Richardson (2002), “Information Content of Accounting Goodwill Write-Offs,” Journal of Accounting Policy 21, 173 – 191.

Hirchey, M. and V. J. Richardson (2003), “Investor Underreaction to Goodwill Write-Offs,” Financial Analysts Journal 59, 75 – 84.

CO-exists as Equilibrium Financial Reporting Strategies?” Journal of Accounting

Research 40, 761- 796.

Degorge, F., J. Patel and R. Zeckhauser (1999), “Earnings Management to Exceed Thresholds,” Journal of Business 72, 1 – 32.

Glaum, M., K. Lichtblau and J. Lindemann (2004), “The Extent of Earnings Management in the U.S. and Germany,” Journal of International Accounting Research 3, 45 – 77. Marquardt, C. A., C. I. Wiedman (2004), “The Effect of Earnings Management on the

Value Relevance of Accounting Information,” Journal of Business Finance and

Accounting 31, 297 – 332.

Peek, E. (2004), “The Use of Discretionary Provisions in Earnings Management: Evidence from The Netherlands,” Journal of International Accounting Research 3, 27 – 43.

Riedl, E. J. (2004), “An Examination of Long-Lived Asset Impairments,” Accounting

Review 79, 823 – 852.

大 日 方 隆 (2004), 「 原 発 費 用 の 裁量 的 決 定 と Value Relevance」, 『 経済 学 論 集 』, 第 70 巻 , 第 3 号 , 29 – 59 頁 , 2004 年 10 月 .

須 田 一 幸 (2001), 「 減 損 会 計 の 実務 と 情 報 内容 」, 『会計 プ ロ グ レス 』, 第 2 号 , 23 – 35 頁 , 2001 年 .

表 1 サンプルの分布 I 期 1979 年 3 月期 1980 年 1981 年 1982 年 1983 年 1984 年 1985 年 計 全産業 530 536 542 550 555 560 567 3,840 製造業 303 304 307 310 313 316 317 2,170 非製造業 227 232 235 240 242 244 250 1,670 II 期 1986 年 3 月期 1987 年 1988 年 1989 年 1990 年 1991 年 1992 年 計 全産業 573 576 604 645 764 876 941 4,579 製造業 322 321 330 348 418 469 491 2,699 非製造業 251 255 274 297 346 407 450 2,280 III 期 1993 年 3 月期 1994 年 1995 年 1996 年 1997 年 1998 年 1999 年 計 全産業 978 1,005 1,037 1,074 1,123 1,151 1,176 7,544 製造業 502 508 517 521 541 547 558 3,694 非製造業 476 497 520 553 582 604 618 3,850 総計 全産業 16,363 製造業 8,563 非製造業 7,800

表 2 記述統計量 Panel A: 株価 P

1979 – 85 Mean St. Dev. Min 1Q Median 3Q Max

全産業 521.489 822.099 62 218 313 526 14,500 製造業 517.837 667.199 92 231 478 547 9,990 非製造業 526.234 987.709 62 205 280 490 14,500 1986 – 92 全産業 1,333.269 1,705.121 124 630 930 1,460 33,700 製造業 1,117.970 928.286 124 609 660 1,320 14,000 非製造業 1,588.575 2,282.787 132 669 1,010 1,650 33,700 1993 – 99 全産業 2,238.765 29,632.825 45 405 639 1,100 1,150,000 製造業 1,962.446 32,753.943 45 390 591 987 1,150,000 非製造業 2,503.888 26,289.429 58 425 691 1,210 704,000 1979 – 99 全産業 1,560.234 20,158.516 45 370 640 1,100 1,150,000 製造業 1,330.186 21,530.057 45 365 606 1,000 1,150,000 非製造業 1,812.785 18,533.029 58 375 686 1,220 704,000 Panel B: 経常利益 OI

1979 – 85 Mean St. Dev. Min 1Q Median 3Q Max

全産業 46.696 83.397 - 640.000 13.059 29.911 55.781 1,155.556 製造業 44.163 70.926 - 357.258 13.814 34.566 56.607 867.898 非製造業 49.987 97.142 - 640.000 12.198 29.755 54.858 1,155.556 1986 – 92 全産業 62.344 89.454 - 604.492 20.985 41.633 74.269 1,651.003 製造業 48.485 57.220 - 604.492 18.767 33.800 62.360 727.273 非製造業 78.768 114.486 - 337.289 25.218 51.124 94.304 1,651.003 1993 – 99 全産業 115.994 1,721.548 - 19,566.434 11.874 32.573 73.943 70,699.000 製造業 106.478 2,081.643 - 235.488 7.720 22.628 53.268 70,699.000 非製造業 125.124 1,284.344 - 19,566.434 17.342 44.964 91.715 32,231.250 1979 – 99 全産業 83.407 1,171.070 - 19,566.434 14.623 34.897 69.663 70,699.000 製造業 72.408 1,368.396 - 604.492 12.393 29.009 57.457 70,699.000 非製造業 95.482 906.093 - 19,566.434 17.928 42.106 85.059 32,231.250

表 2 記述統計量(続き)

Panel C: 純利益(当期純利益) NI

1979 – 85 Mean St. Dev. Min 1Q Median 3Q Max

全産業 21.446 42.070 - 549.000 6.454 14.004 26.170 601.852 製造業 21.044 36.011 - 370.290 7.197 16.567 27.338 382.328 非製造業 21.968 48.827 - 549.000 5.912 12.586 24.372 601.852 1986 – 92 全産業 31.686 165.486 - 965.592 9.691 19.481 36.145 11,215.455 製造業 23.934 36.434 - 965.592 9.157 17.731 30.698 468.775 非製造業 40.871 241.045 - 330.885 10.317 22.089 43.241 11,215.455 1993 – 99 全産業 45.070 958.332 - 33,262.238 4.572 13.283 33.970 39,769.500 製造業 51.366 1,120.986 - 549.230 3.116 10.492 25.268 39,769.500 非製造業 39.030 770.597 - 33,262.238 5.898 17.606 41.483 14,444.500 1979 – 99 全産業 35.454 657.465 - 33,262.238 6.422 15.553 32.468 39,769.500 製造業 35.035 736.913 - 965.592 6.092 14.041 27.999 39,769.500 非製造業 35.913 557.354 - 33,262.238 6.728 17.501 38.766 14,444.500

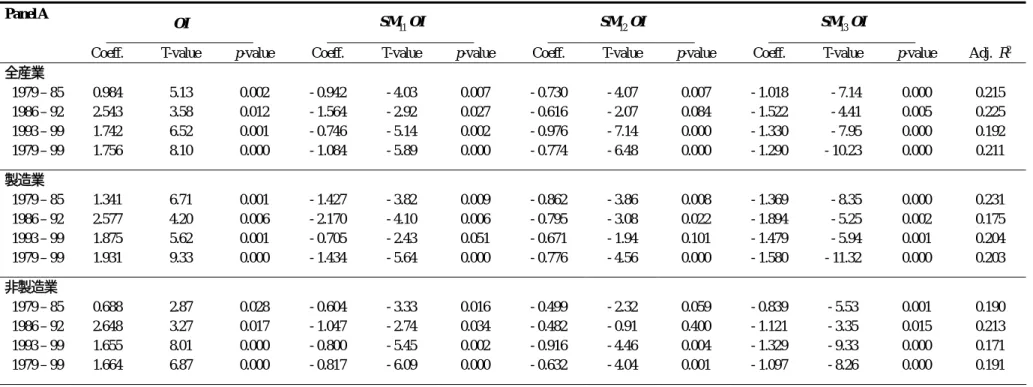

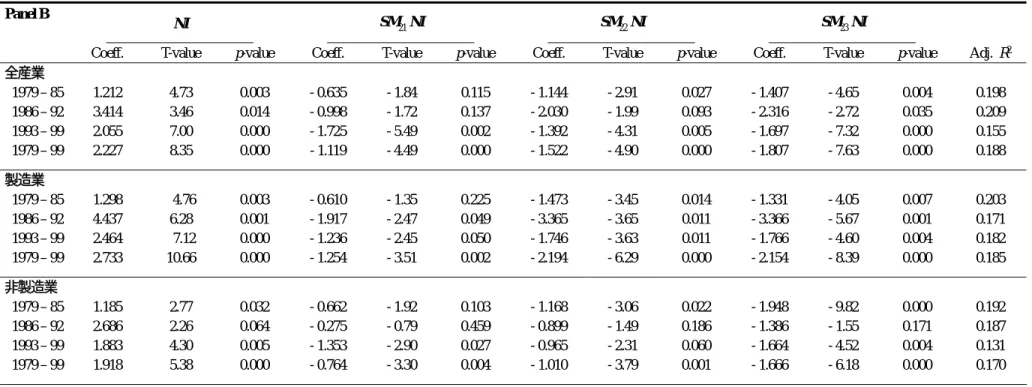

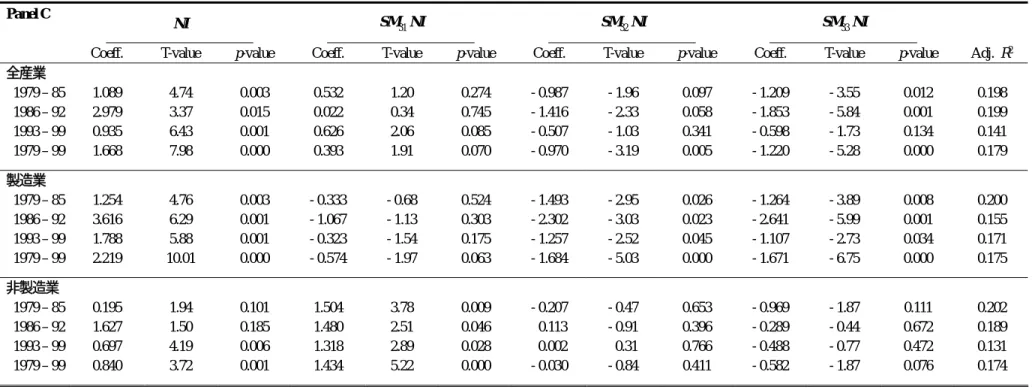

表 3 利益平準化サンプルの value relevance (1)

Panel A

OI SM11 OI SM12 OI SM13 OI

Coeff. T-value p-value Coeff. T-value p-value Coeff. T-value p-value Coeff. T-value p-value Adj. R2 全産業 1979 – 85 0.984 5.13 0.002 - 0.942 - 4.03 0.007 - 0.730 - 4.07 0.007 - 1.018 - 7.14 0.000 0.215 1986 – 92 2.543 3.58 0.012 - 1.564 - 2.92 0.027 - 0.616 - 2.07 0.084 - 1.522 - 4.41 0.005 0.225 1993 – 99 1.742 6.52 0.001 - 0.746 - 5.14 0.002 - 0.976 - 7.14 0.000 - 1.330 - 7.95 0.000 0.192 1979 – 99 1.756 8.10 0.000 - 1.084 - 5.89 0.000 - 0.774 - 6.48 0.000 - 1.290 - 10.23 0.000 0.211 製造業 1979 – 85 1.341 6.71 0.001 - 1.427 - 3.82 0.009 - 0.862 - 3.86 0.008 - 1.369 - 8.35 0.000 0.231 1986 – 92 2.577 4.20 0.006 - 2.170 - 4.10 0.006 - 0.795 - 3.08 0.022 - 1.894 - 5.25 0.002 0.175 1993 – 99 1.875 5.62 0.001 - 0.705 - 2.43 0.051 - 0.671 - 1.94 0.101 - 1.479 - 5.94 0.001 0.204 1979 – 99 1.931 9.33 0.000 - 1.434 - 5.64 0.000 - 0.776 - 4.56 0.000 - 1.580 - 11.32 0.000 0.203 非製造業 1979 – 85 0.688 2.87 0.028 - 0.604 - 3.33 0.016 - 0.499 - 2.32 0.059 - 0.839 - 5.53 0.001 0.190 1986 – 92 2.648 3.27 0.017 - 1.047 - 2.74 0.034 - 0.482 - 0.91 0.400 - 1.121 - 3.35 0.015 0.213 1993 – 99 1.655 8.01 0.000 - 0.800 - 5.45 0.002 - 0.916 - 4.46 0.004 - 1.329 - 9.33 0.000 0.171 1979 – 99 1.664 6.87 0.000 - 0.817 - 6.09 0.000 - 0.632 - 4.04 0.001 - 1.097 - 8.26 0.000 0.191

表 3 利益平準化サンプルの value relevance (1)(続き)

Panel B

NI SM21 NI SM22 NI SM23 NI

Coeff. T-value p-value Coeff. T-value p-value Coeff. T-value p-value Coeff. T-value p-value Adj. R2 全産業 1979 – 85 1.212 4.73 0.003 - 0.635 - 1.84 0.115 - 1.144 - 2.91 0.027 - 1.407 - 4.65 0.004 0.198 1986 – 92 3.414 3.46 0.014 - 0.998 - 1.72 0.137 - 2.030 - 1.99 0.093 - 2.316 - 2.72 0.035 0.209 1993 – 99 2.055 7.00 0.000 - 1.725 - 5.49 0.002 - 1.392 - 4.31 0.005 - 1.697 - 7.32 0.000 0.155 1979 – 99 2.227 8.35 0.000 - 1.119 - 4.49 0.000 - 1.522 - 4.90 0.000 - 1.807 - 7.63 0.000 0.188 製造業 1979 – 85 1.298 4.76 0.003 - 0.610 - 1.35 0.225 - 1.473 - 3.45 0.014 - 1.331 - 4.05 0.007 0.203 1986 – 92 4.437 6.28 0.001 - 1.917 - 2.47 0.049 - 3.365 - 3.65 0.011 - 3.366 - 5.67 0.001 0.171 1993 – 99 2.464 7.12 0.000 - 1.236 - 2.45 0.050 - 1.746 - 3.63 0.011 - 1.766 - 4.60 0.004 0.182 1979 – 99 2.733 10.66 0.000 - 1.254 - 3.51 0.002 - 2.194 - 6.29 0.000 - 2.154 - 8.39 0.000 0.185 非製造業 1979 – 85 1.185 2.77 0.032 - 0.662 - 1.92 0.103 - 1.168 - 3.06 0.022 - 1.948 - 9.82 0.000 0.192 1986 – 92 2.686 2.26 0.064 - 0.275 - 0.79 0.459 - 0.899 - 1.49 0.186 - 1.386 - 1.55 0.171 0.187 1993 – 99 1.883 4.30 0.005 - 1.353 - 2.90 0.027 - 0.965 - 2.31 0.060 - 1.664 - 4.52 0.004 0.131 1979 – 99 1.918 5.38 0.000 - 0.764 - 3.30 0.004 - 1.010 - 3.79 0.001 - 1.666 - 6.18 0.000 0.170

表 3 利益平準化サンプルの value relevance (1)(続き)

Panel C

NI SM31 NI SM32 NI SM33 NI

Coeff. T-value p-value Coeff. T-value p-value Coeff. T-value p-value Coeff. T-value p-value Adj. R2 全産業 1979 – 85 1.089 4.74 0.003 0.532 1.20 0.274 - 0.987 - 1.96 0.097 - 1.209 - 3.55 0.012 0.198 1986 – 92 2.979 3.37 0.015 0.022 0.34 0.745 - 1.416 - 2.33 0.058 - 1.853 - 5.84 0.001 0.199 1993 – 99 0.935 6.43 0.001 0.626 2.06 0.085 - 0.507 - 1.03 0.341 - 0.598 - 1.73 0.134 0.141 1979 – 99 1.668 7.98 0.000 0.393 1.91 0.070 - 0.970 - 3.19 0.005 - 1.220 - 5.28 0.000 0.179 製造業 1979 – 85 1.254 4.76 0.003 - 0.333 - 0.68 0.524 - 1.493 - 2.95 0.026 - 1.264 - 3.89 0.008 0.200 1986 – 92 3.616 6.29 0.001 - 1.067 - 1.13 0.303 - 2.302 - 3.03 0.023 - 2.641 - 5.99 0.001 0.155 1993 – 99 1.788 5.88 0.001 - 0.323 - 1.54 0.175 - 1.257 - 2.52 0.045 - 1.107 - 2.73 0.034 0.171 1979 – 99 2.219 10.01 0.000 - 0.574 - 1.97 0.063 - 1.684 - 5.03 0.000 - 1.671 - 6.75 0.000 0.175 非製造業 1979 – 85 0.195 1.94 0.101 1.504 3.78 0.009 - 0.207 - 0.47 0.653 - 0.969 - 1.87 0.111 0.202 1986 – 92 1.627 1.50 0.185 1.480 2.51 0.046 0.113 - 0.91 0.396 - 0.289 - 0.44 0.672 0.189 1993 – 99 0.697 4.19 0.006 1.318 2.89 0.028 0.002 0.31 0.766 - 0.488 - 0.77 0.472 0.131 1979 – 99 0.840 3.72 0.001 1.434 5.22 0.000 - 0.030 - 0.84 0.411 - 0.582 - 1.87 0.076 0.174

表 4 利益平準化サンプルの value relevance (2)

Panel A OI DN 1 OI UP 1OI

Coefficient T-value p-value Coefficient T-value p-value Coefficient T-value p-value Adj. R2 全産業 1979 – 85 0.420 5.61 0.001 - 0.061 - 0.46 0.664 - 0.452 - 2.76 0.033 0.175 1986 – 92 2.028 3.30 0.016 0.561 1.25 0.258 - 1.363 - 4.07 0.007 0.209 1993 – 99 0.963 7.44 0.000 0.679 3.94 0.008 - 0.439 - 1.95 0.100 0.155 1979 – 99 1.137 7.21 0.000 0.393 1.87 0.077 - 0.751 - 4.95 0.000 0.180 製造業 1979 – 85 0.648 4.49 0.004 - 0.174 - 0.52 0.624 - 0.871 - 2.97 0.025 0.1846 1986 – 92 1.788 3.47 0.013 0.444 1.23 0.263 - 1.383 - 2.64 0.039 0.1562 1993 – 99 1.113 5.83 0.001 0.895 2.73 0.034 - 1.065 - 2.89 0.028 0.1781 1979 – 99 1.183 7.55 0.000 0.388 1.79 0.089 - 1.106 - 5.09 0.000 0.1729 非製造業 1979 – 85 0.252 2.13 0.077 0.020 - 0.54 0.612 - 0.283 - 1.65 0.151 0.143 1986 – 92 2.515 3.50 0.013 0.359 0.50 0.635 - 1.643 - 3.71 0.010 0.209 1993 – 99 0.868 6.05 0.001 0.818 2.35 0.057 - 0.256 - 1.27 0.250 0.123 1979 – 99 1.212 5.80 0.000 0.399 0.90 0.379 - 0.727 - 3.50 0.002 0.159

表 4 利益平準化サンプルの value relevance (2)(続き)

Panel B NI DN 2 NI UP 2 NI

Coefficient T-value p-value Coefficient T-value p-value Coefficient T-value p-value Adj. R2 全産業 1979 – 85 0.411 5.38 0.002 0.880 3.04 0.023 - 1.790 - 2.29 0.062 0.167 1986 – 92 1.971 3.25 0.018 0.856 1.35 0.226 - 1.006 - 1.85 0.114 0.180 1993 – 99 0.598 9.20 0.000 3.384 9.52 0.000 - 0.436 - 1.25 0.258 0.138 1979 – 99 1.059 7.32 0.000 1.586 4.68 0.000 - 1.104 - 3.28 0.004 0.164 製造業 1979 – 85 0.626 4.25 0.005 1.180 2.73 0.034 - 1.792 - 2.47 0.049 0.170 1986 – 92 2.307 4.67 0.003 2.753 2.32 0.060 - 1.775 - 1.50 0.184 0.147 1993 – 99 0.914 9.87 0.000 3.498 4.46 0.004 - 1.464 - 2.34 0.058 0.165 1979 – 99 1.282 9.17 0.000 2.477 5.13 0.000 - 1.677 - 3.77 0.001 0.161 非製造業 1979 – 85 0.175 1.80 0.122 0.601 1.85 0.113 - 1.987 - 1.74 0.133 0.148 1986 – 92 1.792 2.06 0.085 0.322 0.63 0.552 - 1.057 - 1.75 0.130 0.166 1993 – 99 0.473 8.89 0.000 3.178 10.85 0.000 - 0.332 - 1.12 0.305 0.103 1979 – 99 0.814 4.93 0.000 1.367 3.85 0.001 - 1.125 - 2.70 0.014 0.139