民主的改革の ためのマ クロ計量モデル

は じわめに 1 ) 本論文 の 目的 は,「 民主的改革論」 の立場 か ら, (1)最 新 のデー タに よ り, 日本経済の現状 に関す るマ クロ計量 モデル を構築 ・ 推計す る 修)1996年 第 1四 半期 か ら2006年第 1四 半期 までの今 後 10年間の経済動 向 を予 測 す る (標準 ケー ス) は)民 主 的改革パ ヽノケー ジを行 った場合 の効 果 を予測 し,修 )と比較 す る こ とであ る。 なお,紙 幅 の者B合上(3)につ いては別 の機会 に譲 る。 ここで,民 主 的 改革 とは,農 業者 ・中小企業者 を含 む勤労 市民の支持 を基盤 とした民主的政 権 の成 立 を前提 として,独 占資本 の営業 の 自由に手 を触 れ る事 な く,国 民生活 の安定 ・向上 お よび健全 な環境 の保全 を 目的 とす る一連 の諸改革の こ とである。 民主 的改革 の 内容 には 「上 か らの (政府 に よる)改 革」 と 「下か らの (職場 ・ 2 ) 地域 での運動 に よる)改 革」が含 まれ るが,本 稿 で取 り上 げ るのは,上 か らの 改革 が 中心 であ り, また計量的 な議論 に限定 され る。 I 民 主的改革 モデル われ われの モデルは支 出 ・分 配 ブ ロ ック, 生 産 ・雇用 ブ ロ ック, 賃 金 ・価格 ブ ロ ック, 蓄 積 ブ ロ ック, 国 家 ブ ロ ック, 金 融 ブ ロ ック, 国 際収支 ブ ロック, 1)民 主的改革論 にかんす る先行業績 としては, 析』 (大月書店,1983年 )が あげ られ る。 2)前 掲書,は じめに,v頁 。 学 藤 近 置塩信雄,野 澤正徳編 『日本経済の数量分136 玉 木果乗教授退官記念論文集 (第311号) ア メ リカ経 済 ブ ロ ッ クの 8ブ ロ ッ クか ら構 成 され るが ,詳 細 は付 表 に譲 り,こ こ で は主 要 な部 分 の み を中心 に説 明 を行 う。 また,以 下 に お い て は 四半期 デー 3 ) 夕を念頭において記述す ることとす る。 [ 生産 ・雇用 ブロック] 生産関数 については石油投入要素 を含めたコブ=ダ グラス型 とし, ( 1 ) G N P @ = R O M A @ ・ e 八 (九・T I M E ) ・K P @ ( 1 ) ^ α o N @ 八β・M G C R V @ ( 1 ) △ γ とす る。 (0<29ゑ % え ) こ こ で, G N P @ : 実 質 G N P , R O M A @ : 稼 働 率, N @ : 雇 用 量 ( = 投 入労働 量) , K P @ : 民 間実質 資本 ス トック, M G C R V @ : 石 油投 入量 (=通 関原油輸 入量 ;1000バレル),九 :技 術進歩率,TIME:時 間 変 数 で あ る。 ま た,雇 用 量 N@は 雇 用 者 数 LW@と 一 人 あ た り労 働 時 間 LHOUR@の 積 と定義 され る。 生 産 関数 の実 際 の推 計 で は各 変 数 を 自然対 数 に変 換 し,DW比 をあげ るた め, コ クラン=オ ー カ ッ ト法 を用 いた。 また,技 術進歩率 は除外 した。推計結 果 は, 推 計期 間 1971■ -1996■

LOG(GNP@)=― .9617+.059387LOG(ROMA@)十 .426298LOG(N@)

(1.02) (1.25) (4.21) 十.446920LOG(KP@(_1))十.006936LOG(lMGCRV@(1)) (13.94) (.56) 決定係数 =0.9992,標 準 誤差 =0.008,DW比 =1.821 で あ った。係数 の有意性 は低 い もの もあ るが,符 号条件 は理論 の想定 どお りで あ る。 次 に,稼 働率 ROMA@は ,GNPP@を 潜在 GNPと す る と, ( 2 ) R O M A @ = G N P @ / G N P P @ となるか ら, 潜 在 G N P を 推計 してやればよい。そこで, 観 察期 間中の R O M A 3)記 号 の表記法は東洋経済新報社 のエ コノメイ トWで 用 い られている記号 を基本的に踏 襲 した。 なお,変 数名 の最後の .Nは 名 目値, @は 季節調整済みであるこ とを示す。

民主的改革のためのマ クロ計量モデル 1 3 7 @ の 最 大 値 (=106)と L H O U R @ の 最 大 値 ( = 1 8 5 ) を ( 1 ) に代 入 した もの を G N P P @ と す る。 す な わ ち, (3)GNPP@=(106)。 KPC弘_1)△α。(LW@*185)へ βoMGCRV@(1)^γ である。 次 に労働 需要 N@に つ いては生産規模要 因,技 術構造要 因,コ ス ト要 因, 相対価格要 因の 4者 を考慮 した。すなわち,生 産規模が大 きいほ ど,労 働集約 的な技術構造であるほ ど,労 働 コス トが安価 であるほ ど,エ ネルギー と労働の 相対価格が有利であるほ ど,労 働投入量は増 えるであろう。生産規模 の指標 と しては今期 の生産量 GNP@を 選 び,技 術構造の指標 としては一期前の労働集 約度 N@(_1)/KP@(2),コ ス ト要 因 としては賃金率 で実質化 した物価水準 P @/WW@,相 対価格 としては賃金率 と石 油 の国 内価格 の相対価格 POILJ* EXR/WW@, ま た 2期 間の部分調整過程 を考慮 して, (4)N@=f(GNP@, N@(_1)/KP@(2), P@/WW@, POILJ*EXR/WW @ , N @ ( _ 1 ) , N @ ( _ 2 ) )

とした。ここで,P@:GNPデ

フレー ター,WW@:時

間あた り賃金率 (王

W@/LHOUR@/1oo),W@:一

人当 り雇用者所得 (1000円

/人),POILJ:ド

ル表示の石油価格,EXR:外

国為替レー ト (円/ドル)で ある。労働投入量 N

@は ,KP@(_1), N@(_1)/KP@(1), P@/WW@, POILJ*EXR/WW@, N

@(_1)の

増加関数 と考えられる。

推計結果は,

N@=61950。4+。2919480G(GNP@)-37347.3(N@(1)/KP@(2))

(-6.38)+45849.5(P@/WW@)+6,74695(POILJ*EXR/WW@)

(3.41)(4.1の

( 6 . 4 助 ( 8 . 6 働 ( 0 。8 働 十. 7 8 6 9 6 8 ( N @ ( _ 1 ) ) ―.123262(N@(2)) ( - 1 . 3 8 ) 決定係数 =0。9958,標 準誤差 =5686.910,DW比 =2.017 とな った。符号条件 は労働 集約 度 を除 いて理論 の想定 と一致 し,ま た石油 と賃138 玉 木興乗教授退官記念論文集 (第311号) 金 の相 対4面格 を除けば,t値 ,決 定係数,DW比 と もほぼ満 足 のゆ くもの であ る。推計結果 に よる と,労 働 集約 度 の上昇 が雇用 にマ イナ スの効 果 を与 えたこ とに なって い るが,こ れ は考察 の期 間にお いて円高 に よる輸 出減少や完成 品輸 入の増大 に よる売上不振,実 質賃金率 の上昇 に よるコス ト圧 力の増大 とい った 諸 困難 を独 占資本 が 異常 ともい え る一 層 の 「合 理 化 」, リ ス トラや 情報化,海 外投 資 の急増 に よ る 「産 業 空 洞化 」 な どの各種 の 「雇用調整」策 に よって対応 した こ との反映 と考 え られ る。t値 が高 いので この ままこの式 を採用す る。 次 に,石 油投 入量 につ いては労働 投 入量 と同様 の論理 とす るが,デ ー タの都 合 上石 油 投 入 量 と して通 関 原 油 輸 入 量 MGCRV@を 採 用 し,タ イム ・ラ グ を 考 慮 す る。 また,生 産 規模 要 因 と して実 質 GNPに 実 質 輸 入 M@を 加 え,技 術 要 因 として一期 前 の石 油 集約度,相 対価格要 因 としては前期 の国内石 油価格 と賃金率 の相 対価格 とし, さ らに金利要 因 と, 2期 前の石 油需要 量 を部分 調整 の ため加 えた。 よって,

( 動

M G C R V @ = f ( G N P @ ( 1 ) 十 M @ ( 1 ) , M G C R V @ ( 1 ) / K P @ ( _ 2 ) ,

POILょ_1)*EXR_1)/WW@(_1), INTN_1),

M G C R V @ ( _ 2 ) )とす る。石 油投 入量 M G C R V @ は G N P @ ( _ 1 ) 十

M @ ( _ 1 ) , M G C R V @ ( _ 1 ) / K P

@(2),MGCRV a-2)の

増加関数,POIL叔 1)*EXR_1)/WW@(_1),INTNl_1)

の減少関数 と考 えられる。なお推計には, コクラン=オ ーカッ ト法 を用いた。

結 果 は, LOG(A/1GCRV@)=-1.705+.548409LOG(GNP@(_1)十 M@(_1)) (-1.69)(4.46)十.345712LOG(A/1GCRV@(_1)/KP@(_2))

( 5 . 0 1 )一.0000844(POILュ

_1)*EXR_1)/WW@(_1))

( - 1 . 2 9 )一.004926(INTヽ_1))十.582774LOG(MGCRV@(_2))

( - 0 。7 9 )(8。

1の

民主的改革のためのマクロ計量モデル 139 - . 1 2 6 7 4 5 D U M 7 4 1 ( - 2 . 2 3 ) 決定係数 =0.8549,標 準誤差 =0.055,DW比 =2.019 となった。決定係数 はやや低 い ものの符号条件 は想定 どお りであ る。 次に,失 業率 の決定 について考 える。雇用者数 LW@に ついては“)の議論 を 次の ように修正す る。 まず,生 産規模 の指標 としては生産量 GNP@で な く, 民間企業設備 資本 ス トックKP@と す る。 この理 由は雇用者数は労働時間の短 縮 とは異な り,そ の削減 に対 しては終身雇用制などの労働慣行,労 働組合によ る人員削減への抵抗,労 働法制による雇用者保護 などの制度的摩擦が存在す る。 このため,企 業 としては雇用者数の確保 は長期の人材確保の観″点か ら決定す る と考 えられ る。 また,雇 用者数の決定は長期の観″点か ら行 われ ることを考慮 し て,コ ス ト要 因につ いて も今期 の実質価格 P@/WW@で な く一期前の実質価 格 とし,相 対価格要 因について も一期 のラグを考慮 した。 よって, (6)LW@=f(KPC弘 _1),LW@(_1)/KP@(_1),P@(_1)/wW@(1), POILュ 1)*EXR l)/WW@(_1), LW@(_1)) となる。 結果は, LW@=574.3441+.000703(KP@(1))-6424.34(LW@(1)/KP@(_2)) ( 2 . 7 4 ) ( 2 . 6 8 ) (-3.31)

+32.0525(P@(_1)/WW@(_1))十

.809378(LW@(_1))

( 1 1 . 9 8 ) +17.5000(DUM9193) (2.21) 決定係数 =0.9989,標 準誤差 =19.441,DW比 =1.912 となった。14)と異 な り,労 働 集約 度 の符号条件 も理論 の想定 と一致 している。 なお,相 対価格要 因は符号条件 が合 わず,t値 も低 か ったので落 とした。 次 に,労 働供 給量 Lは ,簡 単 に15オ以上 の労働 力人 口 NL@(外 生変数)とする。

( 2 . 9 働140 玉 木果乗教授退官記念論文集 (第311号) (7)L=NL@ よ っ て, 失 業 者 数 U @ は , N L @ ― L W @ の 増 加 関 数 とな り, 部 分 調 整 を考 慮 す る と, ( 8 ) U @ = f ( N L @ ― L W @ , U @ ( _ 1 ) ) と書 け る。 結 果 は, U @ = 2 8 . 3 2 4 1 - . 0 1 4 8 2 7 ( N L @ ― L W @ ) 十 . 9 8 3 3 2 0 U @ ( _ 1 ) ( 2 . 2 9 ) ( - 2 . 2 9 ) ( 5 1 . 0 5 ) - 4 . 2 3 8 6 9 ( D U M 8 7 8 9 ) ( - 2 . 5 3 ) 決 定 係 数 = 0 。9 8 2 9 , 標 準 誤 差 = 5 . 0 7 2 , D W 比 = 2 . 0 3 8 となった。NL@一 LW@の 符号条件は想定 と異なるが,こ れは L=NL@と い う想定 の妥当性 とともに,す でに述べ たように考察期間中の異常 な雇用調整の 実 態 を反映す る もの と考 え られ る。 しか し,係 数 の有意性,決 定係数,DW 比 ともに高いので,こ の推計 を採用す る。従 って,失 業率 URATE@は ( 9 ) U R A T E @ = U @ * 1 0 0 / N L @ となる。 なお,労 働時間 LHOUR@は , t O L H O U R @ = N @ / L W @ よ り渉とまる。 [ 賃金 ・価格 ブロック] まず,利 潤率 PAI@は 次の ように定義 され る。 ( 1 1 ) P A I @ = ( G N P . N @ 一 Y W @ ) / ( P @ * K P @ ( - 1 ) ) * 1 0 0 0 。 ここで,YW@:雇 用者所得 (=W@*LW@/1oO)で ある。 次 に,物 価水準 P@は 独 占的企業 の要求価格 P@求に よ り影響 を受 け る もの とし, さらに独 占資本家の要求価格 P@*は マー ク ・ア ップ原理 によ り決定 さ れ るもの と考 える。独 占的資本家の意図 したマー ク ・ア ップ率 をβ本とす ると, P @ * ・X = ( 1 + β * ) ・( P @ * ・a o X + W @ ・ L W @ ) が成 り立つ。ここで,X:生 産量,aX:中 間財投入量である。(1-a)。X=GNP @ と 見 なす と,

民主的改革のためのマ クロ計量モデル 1 4 1 ( 1 妙 P @ ホ = [ ( 1 + a ) ・( 1 + β* ) / ( 1 - a 。( 1 + βキ) ) ] 。w @ ・ L W @ / G N P @ となる。簡単 のため,中 間投入係数 aを 一定 と仮定す ると,独 占的資本家の 支 配価格 P@Ⅲ は要求マー ク ・ア ップ率 βキとW@・ LW@/GNP@の 増加 関数 となる。 さらに独 占的資本家の要求マー ク ・ア ップ率 ダ の決定要 因について考 える。 まず,短 期的にはマ クロ市場の需給関係の影響 を受けるであろう。ケJえば,市 場 が超過 需要状態になれば,β来の引き上げは容易であ り,逆 に,市 場が超過 供給状態になれば,シ ェア争 いの激化 のため βやの低下 を与儀 な くされ るであ ろ う。他方,長 期的には生産の集積 とともに独 占的資本家は市場支配力 を強め, 将来にわたって計画的に資本 ス トックや雇用の調整 を行 い,一 定の要求利潤率 P A I @ 求 を確保 しよ うとす るであろ う。従 って,前 期 の実現利潤率 PAIq_1) が要求水準 PAI@ホ を下 回れば要求マー ク ・ア ップ率 β*を引 き上げ ようとす るであろ う。 (ただ し,価 格 の下方硬 直性 の理 由によ り,逆 は必ず しも成 り立 たないか もしれないが。)よ って, は9 β* = θ。( αl ・R O M A @ ( 1 ) 十 ( 1 - の ・[ β( _ 1 ) 十砲 。( P A I @ * 一 P A I @ ( _ 1 ) ) ] と書 け る。 こ こで,θ は長期 と短期 の比 重 の配分 を示 すパ ラ メー タ(o<θ<1), β(1)は 前期 の実 現 したマー ク ・ア ップ率 ,α lは稼働率 の水 準が短期 の要求マ ー ク ・ア ップ率 に与 える効果 を示す係数,α 2は利潤率 の変化 に対す る要求マ ー ク ・ア ップ率 の長期 の調整速度 を表す係数 (0<αl,22<1)で ある。 しか るに,前 期 の実 現 マー ク ・ア ップ率 β(1)は ,

Qり P@(1)=[(1+a)。 (1+β(_1))/{1-a。

(1+β(_1)))]・

W@(_1)

。

LW@( 1)/GNP@(1)

なる関係 を定義的に満 たすが,CO式 の右辺 [・

] 内 はβ( _ 1 ) の

増加関数 となる

ことに注意 し,[。]=g(β(_1))と

お くと,

g(I攻

_1))=P@(1)・GNP@(_1)/W@(_1)・LW@(_1)

=1/MYU@(1)

4)マ ー ク ・ア ップ率 の決定 につ いては置塩 =野 澤編,前 掲書,第 6章 の議論 を参考 とし, 独 自の改良 を加 えた。142 玉 木果乗教授退官記念論文集 (第311号) とな り, β ( _ 1 ) は前期 の労 働 分 配率 M Y U @ ( 1 ) (19 MYU@=YW@/GNP,N@ の減少関数 となる。 よって,独 占的資本家の要求マー ク ・ア ップ率 βⅢは, (10 βネ=β Ⅲ(ROMA@(_1),MYU@(1), PAI@(_1)) と表現で き,要 求4面格 P@中 は

(10 P@章=βキ(ROMA@(1), MYU@(_1), PAI@(_1))・ W@。 LW@/GNP@ と表現できる。 さらに,現 実の価格 P@に 部分調整過程 を考慮 し,そ の調整係数 を γ (0<γ <1)と すれば, d9 P@一 P@(_1)=γ。(P@十_P@(_1)) となるか ら,結 局, Q9 P@=(1-71。 (P@(_1))十γ・β*(ROMA@(_1),MYU@(_1),PAI@(_1))・ W@・ LW@/GNP@ となる。 これ よ り,現 実の物価水準 P@は , 0 0 P @ = f ( R O M A @ ( 1 ) , M Y U @ ( _ 1 ) , P A I @ ( _ 1 ) , Y W @ / G N P @ , P @ ( _ 1 ) ) と表現 で き,ROMA@(_1),YW@/GNP@,P@(_1)の 増加 関数,MYU@(1) お よび PAI@(1)の 減少 関数 とな る。 推 計結果 は, LOG(P@)=1.38361+.070193LOG(ROMA@(_1)) (8.69) (4.46) 一。196468LOG(lMYU@(_1))一 .020652LOG(PAI@(_1)) (-4。 99) (-1.02) 十.312584LOG(YW@/GNP@)十 .652865LOG(P@(_1)) (9。41) (20.58) 十.035435DUMW41 (6.21)

民主的改革のためのマクロ計量モデル 1 4 3 決 定係 数 = 0 。9 9 9 6 , 標 準誤差 = 0 。0 0 5 , D W 比 = 1 , 8 1 0 とな り,十 分満 足のゆ くもの であ る。 次 に,労 働 者 の賃金 引 き上 げ関数 を考 え る。労働 者 は一定の一人当 り雇用者 所得 W @ キ を維 持 したい と考 え, 実 際 の一期前の一人あた り雇用者所得 W@(_1)

がそれを下回れば賃金の引き上げを考 えるであろう。また,イ ンフレ率 DOT

(P@)の 上昇は名 目賃金所得の引き上げに影響す るであろう。 しか し,他 方で

失業率の増大は賃金所得の引き上げ力を抑制する方向に作用するであろう。従

って,

QD W@=f(W@(_1), DOT(P@), URATE@(1)) と書 け る。 こ こで,URATEo_1)は 前期 の実 際 の失 業 率 で あ る。一 人 あ た り 雇用 者所 得 W@は W@(_1)お よび DOT(P@)の 増 加 関数,失 業率 の減 少 関数 とな る。 なお,推 計 は ヨクラン=オ ー カ ッ ト法 に よる。 推 計結果 は, W@=23.608+1.01014(W@(_1))+5。 54151(DOT(P@)) (1.18) (201.92) (6.19) -16。 1005(URATE@(_1))-117.8900(DUM741) (-1.34) (-3.46) - 2 7 . 5 9 3 0 ( D U M 9 1 9 3 ) ( - 2 . 4 0 ) 決定係 数 = 0 。9 9 9 3 , 標 準 誤差 = 3 1 . 8 5 7 , D W 比 = 2 . 1 2 9 とな り,符 号条件 な どほぼ満 足 のい くものであ る。 [ 蓄積 ブ ロ ック] 民 間 設備 投 資 I P @ は 短 期 I P S @ と 長期 I P L @ お よび その他 の要 因 I P O @ の 5 ) 3 つ に分 け る。 Q D I P @ = I P S @ 十 1 P L @ 十 1 P O @ 。まず, 短 期の資本蓄積率 I P S @ / K P @ ( _ 1 ) は

ハロッド=置塩型とし,

5)民 間設備投資関数 については,拙 稿 「経済の寡 占化 と不安定性」,彦 根論叢,305号 ,306 号 の議論 をさらに発展 させ た。144 玉 木興乗教授退官記念論文集 (第311号) e9 1Ps@/KP@(1)=21・ (ROMA@(1)― ROMA@(_2)) とす る。 ここで,21は 期 当 りの短期の資本蓄積率の調整速度であ り,0<α l <1で あ る。 また,ROMA@は 稼働率 であ るが,実 際の推計にお いては稼働 率 の代理変数 として GNP@/KP@(_1)を 採用 す るこ とにす る。その理 由は, ROMA@の デー タの信頼度が低 いこ とと,ROMA@を GNP@/KP@(_1)に 代 えた方が,フ ァイナル ・テス トでは GNP@の 誤差率がやや低 い結果 を得 たか らである。 次に,長 期的な民間投資 IPL@に ついて考 える。独 占資本は長期的な需要の 予想成長率 に対応す るため,将 来の生産能力に対す る計画的整備 を必要 として い る。 いま設備が正常稼働 の状態にあるとす ると,こ の正常稼働状態 を長期的 に維持 しつづ け るためには,需 要の予想成長率 に等 しく生産能力 を拡張 しなけ ればな らない。簡単のため,こ の需要の予想成長率 を与 えられたもの とす ると, 独 占資本 は長期 的には需要の予想成長率 と等 しい資本蓄積率 g*を維持 したい 6 )

と考 えるであろう。そ して,前 期の実現資本蓄積率 IP@(_1)/KP@(_2)が

この

gホより上回れば,今 期の長期の資本蓄積率 IPL@/KP@(_1)は 前期 より抑え,

逆は逆 と考えられる。 よって,長 期の資本蓄積率 IPL@/KP@(_1)は,

0 0 1 P L @ / K P @ ( _ 1 ) = ( I P @ ( 1 ) / K P @ ( _ 2 ) ) 十β。( g * ―( I P @ ( _ 1 ) / K P @ ( _ 2 ) ) ) と書 け る。 ここで,β は一期 あた りの長期 の資本蓄積率 の調整 速度 (0<β<1) を示 す。 さ らに,そ の他 の特殊 要 因 IPO@と して はバ ブル経 済 の特 徴 を捉 え るため, 株 式 資産 ( 時価 ) の 上昇率 D O T ( T O S S T V L ) と ダ ミー変数 を組 み込 む こ とと す る。 よって, わ れ われの民間設備 投 資関数 は, Q 9 1 P @ / K P @ ( _ 1 ) = ( I P S @ 十 1 P L @ 十 1 P O @ ) / K P @ ( _ 1 )=(IPS@/KP@(1))十 (IPL@/KP@(_1)十地・(DOT(TOSSTVL))

= 2 1 ・(GNP@(1)/KP@(2) GNP@(_2)/KP@(3)) 十 [(IP@(_1)/KP@(2))十 β・{gホー (IP@(_1)/KP@(2)))] 6)長 期 においては,実 質総需要 を Dと す る と,△ D/D=Δ KP@/KP@(_1)=IP@/KP@(1) が成 り立つ。民主的改革のためのマ クロ計量モデル 145 +α 2・(DOT(TOSSTVL)) とな る。 TOSSTVLは 東 証 一 部 出来 高 (時価 総 額 )で あ る。こ こで資本 蓄積 率 を QO G@=IP@/KP@(_1) と書 くこ とにす る と, eの G@=f(GNPC玖 _1)/KP@(_2),GNP@(_2)/KP@(_3),G@(_1), DOT(TOSSTVL))

とな る。こヤ

他よ り,G@は GNPo l)/KP@(_2),G@(_1),DOT(TOSSTVL)の

増加関数,GNP@(_2)/KP@(_3)の減少関数 となる。

推計結果は,

G@=.oo2746+,117007(GNP@(_1)/KP@(_2))

( 1 . 2 4 ) ( 3 。9 4 )―.113831(GNP@(_2)/KP@(_3))十

。

957882(G@(_1))

(-3.87) (46.61) 十.0000129(DOT(TOSSTVL))― .012583DUM741 ( 0 , 6 8 ) ( - 3 . 1 3 ) 十. 0 2 1 1 7 9 ( G @ ( _ 1 ) ) * D U M 8 7 8 9 ( 2 , 7 1 ) 決 定 係 数 = 0 。9 8 7 6 , 標 準 誤 差 = 0 . 0 0 4 , D W 比 = 1 . 5 2 5 とな り, ほ ぼ満 足 の い くもの で あ る。 [ 支出 ・分 配 ブ ロ ッ ク] まず , 実 質 消 費 需 要 C P @ は 二 階 級視 点 か ら労 働 者 CNと 資本 家 CKの 消 費 需 要 とに二分 す る もの と し,そ れ ぞれ 9 0 C N = f ( ( Y W @ 一 T P @ ) / P C @ ) Q 9 C K = f ( ( G N P . N @ 一 Y W @ ― T C @ ) / P I @ , △ A / P @ ) とす る。 ここで,YW@:雇 用者所得 (=W@*LW@/1oO),TP@:家 計 の 直接税,PC@:民 間最終消費デフレー ター,TC@:民 間法人企業の直接税, P I @ : 民 間企業設備投資デフレー ター,△ A:家 計金融資産残高の年増分 であ る。家計金融資産 としては国内銀行実質預金残高 ABDEPと 東証一部 出来高146 玉 木興乗教授退官記念論文集 (第311号)

の時価総額 TOSSTVL(GNPデ フ レー ター で実質化 した)の 2つ を用 いた。

よって,経 済全体 の実質最終消 費需要 CP@は ,

00 CP@=CN ttCK

=f((YW@一 TP@)/PC@,(GNP.N@一

YW@一 TC@)/PI@,

△ABDEP/P@, △ TOSSTVL/P@)

とな る。 結 果 は,C P @ = 4 1 4 8 . 6 5 + 1 5 . 4 0 6 8 ( Y W @ 一

T P @ ) / P C @

(3.76) (4.53) +10。3022(GNP.N@一 YW@一 TC@)/PI@ (4.94) 十.003121(ABDEP― ABDER_4)) (3.84)十.065964(TOSSTVL一TOSSTVL_4))/P@十 .788029CP@(1)

( 2 . 4 7 ) ( 2 1 . 3 8 ) 決 定 係 数 =0。9990,標 準 誤 差 =1520.506,DW比 =2.0122 とな り,十 分 満 足 の い くもの で あ る。 [国家 財 政 ブ ロ ッ ク] 租 税 収 入 T@は , 00 T@=TC@十 TP@十 TI@ T@:租 税 合 計 ,TC@:民 間 法 人 企 業 直 接 税 ,TP@:個 人 直 接 税 ,TI@: 間接 税 で定義 され る。なお,名 目の公共投資額 IG.N@お よび国債の新規発行額 GBVL は外生変数 とす る。 政府の財政赤字 をコン トロールす るための指標変数 として,財政欠損率 FDR @と い う新 しい変数 を定義 し,GD FDR@=(T@十 SI@一 CG.N@一 IG.N@一 TRHl@一 SB@)/(T@十 SI@)

民主的改革のためのマクロ計量モデル 1 4 7 政 府最 終消 費支 出,TRH l@:一 般 政府 の社 会保 障支 払,SB@:補 助 金 であ る。 さ らに,新 規 国債発行額 GBVLを 内生化 し, 00 GBVL=f(FDR@十 FDR@(_1), GBOS/GNP.N@, GBO最 1)/ GNP.N@(_1), INTN― DOT(P@), GBVL_1)) とし,推 計 には コクラン=オ ー カ ッ ト法 を用 いた。 [金融 ブ ロ ック] まず,公 定 歩合 INTORは 外 生 変 数 とす る。 次 に指 標 金 利 と して全 国銀 行 貸 出約 定 平均 金利 INTNを 選 び,こ れか ら物価 上昇分 を差 し引 いた実質 金 利 を通常 の貨幣 市場 の需給一致式 に よ り説明す るこ ととす る。 ところで,通 常 の 議論 では貨幣供 給 (=マ ネーサプ ライ)は 外生変数 として扱 われ るこ とが 多い が, こ こでは逆 に内生変数 として扱 う。 その理 由は,金 融市場 の規制緩和努 力 に もかか わ らず,わ れ われの考 察 した期 間 (1971:1-1996:1)で は,貸 出金利 は公定歩合 と強 い相 関 を もってい る。 (貸出金利 と公定歩合 の相 関 は0.933と 高 く,貸 出金利 を公定歩合 と前期 の貸 出金利 で推計 してみ る と,推 計結果 は統計 的 に極 め て有 意 であ った)そ こで,公 定 歩合 が貸 出金利 を決め る と考 え る と, 貨幣 市場 の需給一 致 式 は貸 出金 利 を決 め る式 ではな く,マ ネーサプ ライ を決 め る式 と見 なければ な らない。 よって,わ れ われはマ ネーサプ ライ を内生変数 と 見 なす こ とにす る。 なお,貨 幣 需要 には財政 の クラウデ イング ・ア ウ ト効 果 を 考 慮 して,実 質新規 国債発行額 を貨幣 需要要 因 として考 慮す る。 さらに,経 常 収支 比率 が高 ければ,マ ネーサ プ ライは増加 す るだ ろ う。 よって,推 計式 は 00 M2CD@/P@=f(GNP@,INTN一 DOT(P@),GBVL/P@, B F @ / G N P . N @ , M 2 C D 《 玖 1 ) / P @ ( _ 1 ) ) と書け る。 ここで,M2CD@:マ ネーサプ ライ (M2+CD),BF@!海 外 に対 す る債権 の純増である。理論的には実質マネーサプ ライは実質 GNPお よび経 常収支比率 の増加関数,実 質金利の (従って公定歩合の)減 少関数,実 質新規 国債発行額 の減少関数 と考 えられ る。 結果は, M2CD@/P@=38.9578+4.79131(INTN一 DOT(P@))

148 玉 木果乗教授退官記念論文集 (第311号) (4.28)(4.97)

―.062241(GBVL/P@)+522.2812(BF@/GNP.N@)

(-2.98)(2.30

+32.3996(DUM8789)-61.2844(DUM9193) (-5.51)+ 1 . 0 0 0 2 3 ( M 2 C D @ ( _ 1 ) / P @ ( _ 1 ) )

( 3 1 4 . 4 7 ) 決定係 数 = 0 , 9 9 9 5 , 標 準誤差 = 2 7 . 4 0 4 , D W 比 = 2 . 1 3 9 とな り,実 質金利以外 は符号条件 とも概 ね満 足 で きる もの であ る。 なお,実 質 G N P は 符 号 条件 が あ わず, t 値 も低 か ったの で落 と した。実質 金 利 の増 大 が 実 質 マ ネーサ プ ライを増加 させ る理 由につ いては, 石 油 シ ョック期やバ ブル期 にマネーサプライが増大 したのを金利政策で抑制 しようとしたことの反映 と考 え られ るが,詳 細は不明である。 しか し,t値 が高いのでこの まま採用す る。 次に,株 価の決定 については次のように考 える。株価 は株式市場の需給一致 に よ り決 まると考 えられ るが,株 式市場の主役 は産業界 と金融市場の両面に強 い支配力 をもつ国際的金融資本 (多国籍企業 と多国籍銀行)で あると考 える。 ところで,株 式の供給は企業の資金需要の強 さと資金調達 コス トの相対的安 さ とに依 存す るであ ろ う。資金 需要 の強 さ を示 す代 理変数 として経 済成長率 DOT(GNP@)と 地価水準 PLANDXを 考 え,資 金調達 コス トの相対的安 さ を示す もの として株価上昇率 と実質金利 を考 える。他方,株 式の需要要 因 とし ては,株 価上昇率,実 質金利の他 に,名 目GNPに 占め る経常収支比率,ア メ リカの実質金利水準,為 替 レー トを考 えることにす る。国際的金融資本が貿易 黒宇 (ドル)の 一部 を投機的に有利に運用 したい と考 えているとすれば,名 目 GNPに 占め る貿易収支比率 が高い程投機 のための余剰資金 は増大 し,ま たア メ リカの実質金利水準や為替 レー トの動 向に もそれ らの資金の動 きは依存す る であろう。 さらに,部 分調整 を考慮 して, 09 LOG(STOCKPR)=f(DOT(GNP@),LOG(PLANDX),BF@/GNP.N@, ( 3 . 2 6 )民主的改革のためのマ クロ計量モデル 1 4 9 EXR, LOG(STOCKPR_1)) とす る。 ここで,STOCKPR:東 証株価指数 (第一部),USFFR:米 フェデ ラルファン ドレー ト(外生変数),USP@:米 GNPデ フレー ター (外生変数) である。 なお,推 計には ヨクラン=オ ー カッ ト法 を用 いた。 結果は, LOG(STOCKPR)=.5376+.009603DOT(GNP@) ( 1 . 6 0 ) ( 1 . 9 0 )

十.281825LOG(PLANDX)+2.70070(BF@/GNP.N@)

Q.17)

( 3 . 4 7 ) 十.001367(INTN一 DOT(P@)) (0。43)十.003565(USFFR― DOT(USP@))― .000529(EXR)

(0。

9の

( 1 1 . 5 4 ) (-1,63)十.745327LOG(STOCKPR_1))十

.138949(DUM8789)

( 3 . 5 9 ) 決定係数 =0。9932,標 準誤差 =0。064,DW比 =1.864 であ った。実質金利 の係数 の符号 は正 であ り,想 定 と逆 であ るが,そ れ以外 は 概 ね妥 当 な もの であ る。 巨大企業 の 内部蓄積 力 の増大 に よ り資金調達 方式が変 化 し,銀 行 融資に よる資金調達 方式 よ りもエ クイテイ ・フ ァイナ ンスに よる資 金調達 方式が主流 となれば国 内実質金利 と大企業 の投 資資金需要 との負 の関連 性 は弱め られ るであろ う。 さ らに,国 際的金融資本 の投機 的資金 (ドル)が 国 内実質金利 の上昇 に よって円資金へ の転換 が加 速 され,そ の一部 が株 式市場 に流れ込む と考えれば,実 質金利の上昇 と株価上昇はパラレルに動 くであろう。

こうした事情は株価 と実質金利の正の相関の理由を説明する一因と考えられる。

いずれにせ よ,決 定係数や DW比 は悪 くないのでこの推計を採用することに

する。

さ らに,東 証 1部 出来高時価総額 TOSSTVLと

国内銀行実質預 金残 高

ABDEPも 次のように内生化する。

150 玉 木果乗教授退官記念論文集 (第311号) 00 TOSSTVL=f(STOCKPR, GNP@, PLANDX, BF@(1)/

GNP.N@(_1), TOSSTVL_1))

Gの ABDEP=f(GNP@, INTN一 DOT(P@), BF@(_1)/P@(_1),

ABDER_1))。 [国際収 支 ブ ロ ック] まず,輸 入 M@(サ ー ビスお よび海外へ の要素所得 の移 転 を含 む)は ,実 質財 貨 ・サー ビスの輸 入 MC@と 実質海外へ の要素所得 MO@に 二分 す る。 00 M@=MC@十 MO@。 実 質財 貨 ・サー ビスの輸 入 MC@は ,実 質 GNP,輸 入価格 と国 内物価 との 相 対価格 (前期 と今期 の平均 )の 関数 とし,部 分 調整 を考慮す る。 よって, 00 MC@=f(GNP@,PMC@/WPIttPMC@(1)/WPス 1),MC@(1)) と書 け る。 ここで,PMC@:財 貨 ・サー ビスの輸 入 デ フ レー ター,WPI:総 合 卸売物価 指数 であ る。 結 果 は, LOG(lMC@)=― .245560+.110100LOG(GNP@) (-1.26)(3.00)

一。105076LOG(PMC@/WPIttPMC@(_1)/WPス

_1))

( - 5 。2 6 ) +896024(MC@(_1)) (28,90) 決 定 係 数 =0。9915,標 準 誤 差 =0.031,DW比 =1.857 で あ っ た。 次 に,実 質 海 外 へ の 要 素 所 得 MO@は ,実 質 輸 入 額 M@,前 期 の 金 利 ,石 油 価 格 の 関数 とす る。 よ って, “O MO@=f(M@,INTNl_1),POILJ,MO@(_1)) と書 け る。 次 に 実 質 輸 出 E X @ に つ い て も,実 質 財 ・サ ー ビ ス の 輸 出 EXO@と 実 質 海 外 か らの 要 素 所 得 E X P @ に 分 け る こ と と し, そ れ ぞれ,民主的改革のためのマ クロ計量モデル 151

eD EX@=EXC@十 EXO@

eD EXC@=f(TWM, EXC@(_1), PEXC@/(PTW*EXR)) “9 EXO@=f(EX@, USFFR, POILJ, EXR, EXO@(1))

とす る。 こ こ に T W M : 実 質 世 界 貿 易 額 ( ドル ) , P T W i 世 界 貿 易 デ フ レー ター , P E X C @ : 財 貨 ・サ ー ビ ス の 輸 出 デ フ レー ター , U S F F R : 米 国 フ ェ デ ラル フ ァ ン ドレー ト ( 年利 % ) , P O I L J : 通 関 原 油 4 面格 で あ る。 な お, 実 質 財 ・サー ビスの輸 出関数 につ いては輸 出価格 と世界物価 の相対価格 PEXC@/ (PTW*EXR)に 関 して 0期 か ら-4期 の シラー ・ラグ推定 を行 った。 輸出関数の推計結果は, LOG(EXC@)=― .2594+.137046LOG(TWNI) ( - 1 . 3 3 ) ( 2 . 5 5 )

十.887664LOG(EXC@( 1))一 #SH

( 2 2 . 0 0 ) ( - 2 . 4 9 ) 決定係数 = 0 。9 9 5 9 , 標 準誤差 = 0 . 0 2 9 , D W 比 = 1 . 7 8 8 とな った。次に為番レー トEXRに ついては,実 質世界貿易額 TWM,実

質 GNP,国

際価格 と国内の相対価格(PM@/EXRttPTW)/P@,前

期の経常収支比率 BF

91)/GNP.N@(1), 日 】

に金利差 INTN一 DOT(P@)一 USFFR, EXR l),

のE X R _ 2 ) , E X R _ 3 ) を 考 慮 す る。推 計 式 は,

“O EXR=f(TWA/1, GNP@, PN質 @/EXR/P@十 PTW/P@, BF@(_1),

INTN― DOT(P@)一 USFFR, EXR l), EXR 2), EXR 3))

とな る。 結 果 は, EXR=90.8943-.030963(TWM)十 .0000606(GNP@) (3.14) (-1.54) (1.12)

-62.8497(PM@/EXR/P@十 PTW/P@)

7)小 川一夫,玉 岡雅之,得 津一郎著 『マ クロ経済学』 (有斐閣,1991年 )240頁。152 玉 木果乗教授退官記念論文集 (第311号) (-3.65)

-406。

1544(BF(玖

_1)/GNP.N@(_1))

( - 3 . 7 3 )

-1.05994(INTN一 DOT(P@)一 USFFR)+1.17857(EXR l))

(-2.66) (11.84)

一。341111(EXR_2))十 .013057(EXR 3)) 19.6624(DUMマ 374)

(-2.21) (0。 12) (-3.07) 決定係 数 =0.9871,標 準誤差 =8.353,DW比 =1.977 とな った。係数 の有意性 もまあ満 足 で きる水 準 であ り,符 号条件 は概 ね満 た し てお り,決 定係数 も高 いの で この まま採用す る。 [アメ リカ経 済 ブ ロ ック] この部分 につ いては,基 本 的 なア イデアはマ クロエ コノメ トリクス研 究会 の モデル を参 考 に したが,ア メ リカの経 常収 支 USBF@, 日 本 か らの名 目の対 米 輸 出額 EXGUS.N@, 日 本 の名 目の対 米 輸 入額 MGUS.N@は 定 義 式 に代 えて関数 として推 計 した。 以上 の モデ ル の詳 細 とその推 計 結 果 は,付 表 の通 りで あ る。 内生 変数 は101 表 1 主 要 変数 の誤差率 (ファイナ ル ・テス ト) GNP@ CP@ IP@ IG@ EX@ MI@ GNP.N@ P@ TI@ INTN BF@ TP@ TC@ 1,69 ABDEP 19 04 TOSSTVL 6.56 W@ 4.00 LW@ 5.23 KP@ 7.17 MGCRV@ 3.32 N@ 2.57 EXR 4.15 LHOUR@ 4.87 URATE@ 36.89 ROMA@ 15.72 MYU@ 15.51 PAI@ 4.64 ヽヽアP1 3.00 9.74 PLANDX 6.52 3.31 M2CD@ 6.84 0.79 STOCKPR 9.57 1.34 G@ 5.79 9,20 T@ 9,47 1.85 GBOS 18.29 10.03 FDR@ 75。 42 1.41 GBVL 61.00 9.27 BLCURNT@ 47.89 4.20 USBF@ 35.04 1.91 JUSBF@ 18.88 3 . 4 7 8)マ クロエ コノメ トリクス研究会 『マ クロ経済モデル (四半期版)1997年 夏季号 ・解説書』 (東洋経済新報社,1997年 8月 )。

民主的改革のためのマクロ計量モデル 1 5 3 個,外 生変数 は23個 (うちダ ミー変数 は 6個 )で ある。 このモデルを1986:1期 か ら1996:1まで40期,10年 間のファイナル ・テス トを試みた。その主要変数の 誤差率 (平均絶対誤差率)は 表 1の ようであった。 国際収支や国家財政,ア メ リカ経済に関す る変数の誤差率が高いが,こ の点 はモデルの性質上やむ をえない。 しか し,そ れ以外 は概ね 5%以 内に納 まって お り,ほ ぼ満足で きる水準である。 I I 標 準ケースによる予測 われわれのモデルに,外 生変数お よび一部の内生変数 にかんす る想定 を次の ように加 え,1996:1を 起″点とした10年間の経済予測 を試み る。 これ を標準ケ ース と呼ぶことにす る。 1 . T W M ( 実 質世 界貿易額) 1 9 9 6 : 1 - 2 0 0 1 : 1 3 % で 成長。2001:2-200 6 : 1 2 . 8 % で 成長 2 . P T W ( 世 界貿易 デ フ レー ター)1996:1-2001■ 2.5%で 増加。2001: 2 - 2 0 0 6 : 1 2 , 3 % で 増加 3.USGNP@(米 国 実 質 GNP)1997:2-2001:12.0%で 成 長。2001: 2-2006:1 1.8%で 成長 4.USP@(米 国 GNPデ フレー ター)1997:2-2001:1 2.3%で 増加。2001: 2-2006:1 2.0%で 増加 5,POILJ(通 関原油価格)1997:2-2006:1 20ドルか ら24ドルの範囲で変動 6.NL@(労 働 力人 口)1997:2-2006■ 0,4%で 増加 7.USFFR(米 国 FFレ ー ト)1997:2-2001:1 5.3%で 推移。2001:2-20 06:1 2.5%で 推移 8.JG@(実 質公的企業在庫投資)1997:2-2006:1 300づ つ増加 9.SB@(補 助金)1996:2-2006:1 3%で 増加 10.FTP@(海 外か ら個 人へ の移転)1996:2-2006:1 350づ つ減少 11.FTG@(海 外か ら政府へ の移転)1996:2-2006:1 450づ つ減少 12.SDEF@(統 計上の不突合)1996:2-2006:1 0%で 増加

154 玉 木果乗教授退官記念論文集 (第311号) 13.DG@(実 質 公 的 資 本 減 耗 )1996:2-2006:1 3%で 増 加 1 4 . I N T O R ( 公 定 歩 合 ) 1 9 9 7 : 2 - 1 9 9 8 : 2 0 . 5 % で推 移 。 1 9 9 8 : 3 - 1 9 9 9 : 1 1%で 推 移。1999:2-2000:1 1.5%で 推 移。2000:2-2001:1 2%で 推移。2001:2-2003:1 2.5%で 推移。2003:2-2006■ 3%で 推移。 15,CG.N@(名 目政府最終消費支 出)1997:2-2001:1 1.5%で 増加。2001: 2-2006:1 0%で 増加 16.IG.N@(名 目公的固定資本形成)1997:2-1998:1 4%で 増加。1998: 2-2003:3 3%で 増加。2003:4-2006:1 2%で 増加 17.W@(一 人当 り雇用者所得)1996:1-2006:1 毎 期40の定数 項修 正 を の 加 え る。 18。1997年 4月 以降, 2%の 消 費税上 乗せ と,医 療 費の値上 げ,所 得減税 の 打 ち切 りが行 われ,ほ ぼ 8∼ 9兆 円の国民負担が増加 した と言 われ てい る。 この措 置 は, さ らにバ ブルの後遺症 ともい うべ き銀行 ・証券 な どの大 型金 融機 関 の倒産 とも運動 し,民 間設備 投 資や消 費需要 を減退 させ,現 時点 で は1997年度 の経済成長率 は 1%切 る と予測 され てい る。 そ こで,こ の状況 をモデ ル に反 映 させ る。具体 的 には間接 税 収 TI@を 4兆 円上 方修 正,家 計 の社 会保 障支 払 い SI@を 2兆 円増加 させ,個 人所得税 TP@を 8期 間だ け 2兆 円の上 方修 正,同 じ く実 質 民 間設備 投 資 IP@を 3兆 円か ら 2兆 円 の範 囲 で下 方修 正,同 じ く実質 GNPを 25兆円下方修正 した。 以上 の標 準 ケー スの想定 では,世 界貿易,ア メ リカ経 済は2001年を境 に緩や か に景 気 が減 速 してゆ き, 日本 の公定 歩合 INTORは 景 気 回復 とと もに0.5% か ら 3%ま で緩や か に引 き上 げ られ る もの と想定 してい る。 さ らに,標 準 ケー スには今 日の 日本経 済の危機 打開 の ため に政府 ・独 占資本 が行 いつつ あ る諸施 策 を積 極 的 に取 り入 れ て い る。 その特徴 は,国 民 に負担 を押 し付 け る一方 で, 9)一 人当 り雇用者所得 W@に 関 して定数項修正 を行 ったのは,こ れ を行 わなければ,2003 年以降の諸変数 の挙動が不安定 となるか らであ り,全 体 として諸変数の変動パ ター ンに大 きな変化 をお こさず,そ の動 きを安定化 させ るよう配慮 した。 なお,40の 定数項修正 は約 0。75%程 度一人当 り雇用者所得 を上方修正す る効果 を持つ。

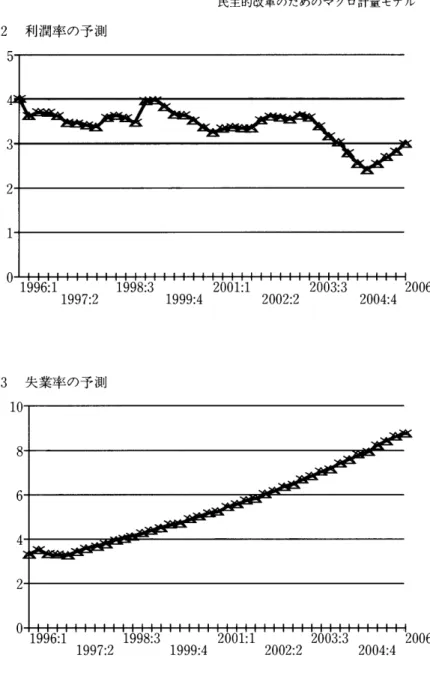

民主的改革のためのマクロ計量モデル 1 5 5 表 2 標 準 ケー ス予 測 結 果 ( 1 9 9 7 : 1 - 2 0 0 6 : 1 ) 1996 GNP.N@ 509,750。 9 GNP@ 486,768.6 P@ 104.7209 ヽV@ 5,303.76 PAI@ 3.66613 MYU@ .556501 G@ ,13824 URATE@ 3.34438 LHOUR@ 165。 6428 LヽV@ 5,348.50 FDR@ ― .052050 EXR@ 112.6325 BF@ 7,395.77 JUSBF@ 14,849.9 1997 525,155.2 488,430。3 107.4928 5,508,63 3。43877 . 570488 .142937 3,61308 162,9848 5,438.52 .017081 129.2341 8,384.69 - 4 , 1 5 6 。71 1998 557,358.9 512,699.5 108.6908 5,675.52 3.55676 .559546 .148873 4.08709 162.3559 5,494,76 .047522 124.5280 15。936.0 -17,310.4 1 9 9 7 / 2 0 0 0 / 2 0 0 5 / 1996 1996 1996 3 , 0 4 . 2 3 . 0 0 。3 3 . 0 2 . 1 2 . 6 1 . 2 0 。9 3 , 9 2 . 5 0 , 9 - 6 , 2 - 1 . 5 - 3 . 1 2 . 5 0 。0 0 , 1 3 , 3 3 。1 0 , 9 8 . 0 1 1 . 0 1 0 。9 - 1 . 6 - 0 。4 - 1 . 2 1.7 1.6 2.2 0。0 0。 0 14.7 14.7 -8.2 3.9 13。4 -16。 9 0.0 0.0 0.0 0.0 2000 2005 600,946。8 662,863.0 547,687.8 585,829。4 109.7332 113.2063 5,852.87 5,739,91 3.44754 2,76016 .55512 .563004 .156529 ,149592 5,07896 8.49363 163.1712 148.5508 5,703.35 6,497.70 .024907 -.178564 79。9496 158.7074 3,529,26 --67,288.8 -47,234.6 -90,257.6 公 共事 業や補助金 の削減 には消極 的 であ り, また賃上 げや 時間短縮,労 働分 配 率 の 引 き上 げ等 に よ る消 費需要 の活性化 策 には熱心 でない。他 方 で, 農 産物 輸 入等の増大や規制緩和策 の推進 に よる 日米 貿易摩擦 の解 消 には熱心 であ る, と 言 え る。 標 準 ケー スの結 果 を年度単位 に再集計 した ものが表 2 で あ る。 これに よる と, 実 質 G N P は 1 9 9 6 年度 か ら1997年度 にか け て0。3%の 成 長率 で,1996年 度 か ら 2 0 0 5 年度 までの 9カ 年 の平均 成 長率 は2.1%,名 目では 3%と な った。物価 P @ は 1 9 9 6 年度 か ら1997年度 にか け て消 費税 の影響 もあ り,2.6%増 加 す るが, 今 後 9 年 間 では平均 0 , 9 % の 伸 び率 とな った。一 人 当 り雇用 者所得 W @ は 1 9 9 6 年 度 か ら9 7 年度 にか け て3 . 9 % と 上 昇 す る もの の, 長 期 的 には物価 上昇率 と同 じ0 . 9 % 程 度 に留 まる。失業率 URATE@は , 独 占資本 本位 の 「雇 用 調 整」 が 続 く限 り, 1 9 9 6 年 度3 . 3 % か ら2 0 0 5 年度 の 8 % 程 度 に まで増大 す るで あ ろ う。 財 政 欠損率 F D R @ も 消 費税 導 入等 に よ リー 時的 に は好転 す る ものの, 公 共事 業 の 削減 は進 まず,1996年 度 の -5%か ら2 0 0 5 年の - 1 7 % へ と拡 大 す る。利潤 率 P A I @ は 同期 間 にお いて3 . 6 % か ら2 。7 % へ と低下 し,労 働分 配率 MYU@は 10)雇 用者数の長期平均増加年率 は2.2%で あ るが, 集約度 の上昇 に よ り独 占資本 の 「合理化」, l)スト すでにみたように現状の ままでは労働 ラが強行 され,失 業率は増大 しよう。

156 玉 木果乗教援退官記念論文集 (第311号) 5 5 % か ら5 6 % と ほ ぼ横 ば い に 留 ま る。 為 替 レー トEXRは 2 つ の 出 を持 つ 変 動 を繰 り返 しつ つ 2 0 0 4 年頃 まで は緩 や か に 円 高 方 向 に進 む が , そ れ 以 降 は 円安 方 向に反転す る。経常収支 BF@は 2003年末 まで一時的な悪化 をともなうものの 黒字基調で推移す るが,2004年 以降は急速に赤字に転落す る。ただ し, 日本の 対米貿易収支 JUSBF@に 関 しては早 い時期 に 日本側 の赤字 とな り,そ の後赤 字幅は拡大 してゆ く。 以上の結果 は外生変数 につ いての一定のシナ リオの上に立ったいわば 「予測 の予測」 と言 うべ きものであ り,当 然予測誤差 を伴 うか ら慎重な解釈が必要で あるが,あ えてわれわれの予測結果 を一言でまとめるとすれば,今 後10年間に おいて 日本経済は世界経済の現状 におけ る規模や比重はなお維持 しつつ も,景 気停滞感 を一層強め,財 政赤字の拡大や 中小企業の倒産,失 業問題の一層の深 刻化, さらには貿易収支の赤字化 をもた らすであろう, とい うことである。 日 本経済の現状 その ものが,そ の抜本的解決 を不可避 としている, と結論づ け る こ とが出来 るであろう。 図 1 実 質 GNPの 予 測 800000 600000 2002:2 1997:2

民主的改革 のためのマ クロ計量 モデル

図 2 利 潤率 の予測

図 3 失 業率 の予 測 1997:2

158 玉 木果乗教授退官記念論文集 (第311号) 図 4 財 政 欠 損 率 の 予 測 0。1 0. 0. 判 . 一-0。10 0 。1 - 幻, 2 図 5 為 替 レー トの予 測 0 0 0

民主的改革のためのマ クロ計量モデル

図 6 経 常収支 の予測

付 表.民 主 的改革 の ためのマ クロ ・モデル全 リス ト

'日INSYいKAlKAKUtHACRO―的DEL寸 は 2= 1 1997 11 '― ―一 /EXPEHDlTURE― DiSTRIBUT10N― BLO億 /一 一― 6NPOrcPOtCGOtiHい lPetieot」Pぃ JGttEXO―陶 靭 靭 軽G N P N O ・G N P t t P O / 1 0 0

謗 け GN'Ne― D NO―何1いS80),SDEF0

靱 Y00・112312■ 192330キ(Ve―YWO)-345218t(lNTN)+373496Ⅲ (Y∞ (-1))■511557t(BFO/GrtP NOj 紹 ' OLS (1971:1-1996:1)RA2■ 907 SD=3,12236 D申 二 1645

鍋 CR卜 ■ 4865」 54068キ (l― TPOj/寓 湾)対 03022Ⅲ (GN,Ne― 惟 Tの /Plo■ 0031コ Ⅲ(ABDE卜 ABDEP← 0)i788029 ソ 中(CPO(-1))+06596牛 ((TOSSTVL―TOSSTVL(一つ)/PO)

靭麟醸' OLS (1971:1-1996:1) RA2=999 SD-1,52051 勝 2012 鍮 YttYWetYRい YUO■TRH0

醒 YWO=WO中に‖0/100

餡 YtF6666 864 000933や (YO―YWO)-473040t(lNTN)■ 679571キ(YUO(-1)) 藝 YROr_148285+074155Ⅲ (YO)■174562中 (lNTN)■ 367387■ (YRO(-1)) ア 'OLS (197111-1996:1)R^2=962 SD-1,88258 D申 =208 TRH3に‐1716 19+ 074542Ⅲ (YO)+ 296338中 (TRH10'S10)+ 746769中 (TRHO(-1)) ' OLS (1971:1-1996:1) R^2・ 997 SD■ 14821 52 D甲 = 2 722 10=-513113+086671や (YPO)■ 2範 225t(Ste(-1)) ' OLS (1971:1-1996:1) RA2=976 S悌 2,20160 昨 2098 TRPY体 57387+002765キ (Y的)+965962キ (TRPVe(-1))

160 玉 木果乗教授退官記念論文集 (第311号)

か 'P°

岳

:摘

ヤ

♀

3'キ

i桜

♀

338illD【

:彗

二

:!11古

0詳

ぢ

」

13甘

;D8:ど

鴨!::::58;:ヰ

ぢ

'肝

P"

パ YDPOrYけ TPO―SittTRPY0 は 8鍾 鰍 静 認 酬 撤 ♀樹 r扇 3併 にゅ 醐 i招 ∞ 2い 位∝ は的 め im鈍 ぃ い 岬マ

樹評

縄軽

冨

整

粥

録

摺

群

i撤拙淵1群

群

は P縦 き 9° o9打 H」 996H)Rハ 2■999 競 194405 悌 ■釧2 譲 'L降 陶/LHOUR0ぬ 幣 粘 招益

廿

禅 退

盟

Ⅸ

躍

ず

済ギ幣 れ

ま 昭 鞘 押 鋸 8 掛 艦 掛解 2 = 釧 8 競 開 醐 い 如6 は ∞ 品 : H t t D R い‐ 範5 ぼ夕 釣9 的報 帥 眸 2 確9 課 ― WO/LHOUR0ぼ温

薔算

器戦鑑艦斜

場

盤

ま

‖

総

ぴ

将

l培

撚品十

晋

;l濫

ILOGKT10斜

ぶ 颯 i揖 笛 粕 掛 1恥躍 苫 ギ伊 掛 晋盟 ダ 猟 1牙6眸 2581民主的改革のためのや ク`口計量モデル 1 6 1

翻韻鶴圏醸1))-879219Ⅲ (PLANDX(-2))+008069t(DOT(ST00KPR))-4191341キ (DW9193) 癬 ' 00(1971:1-1995:4)RO=-0227R^2=l SD- 425503D常 =19 諏 '一 一―/ACCthlLAT10N― BL00K/十 一―

鍮 lPO・GO中KPO(-1)

騒選豊瞳麟GOE夕002746Ⅲ l17007中 (eNPO(-1)/KPO(-2))-113031や (GNPO(-2)/KPO(-3))+957882Ⅲ (eC(-1))+0000129中 (DOT(TOSS 騨 TVL))-012583中 (DtlM741)■021179中 (60(-1)tDUH8789)

轟 ' O L s ( 1 9 7 1 + 1 9 9 6 : 1 ) R A 2 ■9 8 8 S D i 0 0 3 8 3 6 D 博= 1 5 2 5

劇 lHOr5130 44-003838キ (KHO(-1))+002659手 (ABDEP―畑 DEP(-4))-300 29Ct(lNTN)-2768?6中 (DOT(PLANDX))+864208 盤寵圏圏聾や(1陶何 ))+865135Ⅲ(DtlM釧9め-50■392キ(DtH737つ 轟鶴醸'OLS 〈 1971:1-1996,1) Rハ 2=938 S悌 8065977 悌 1974 欝 D NO=DP常 0■DH肘 04tDG N0 測 DP NOrDPO中P10/100 ん DH NO・DHO中PHO/100 艶 DG出 OrDeOtPi60/100 鍮 障 DHOtDP04DG0 お KPO=KPO(-1)十 (lBO卜DPO)/4 繋 KHttKHO(-1)+(lHO― DHO)/4 ぼ KαttK的 ←1)■(16000/4 鶴 KJPOCKJPO m)+」 Po/4 種 KJGTK」 GO(-1)+JGO/4 黎 DPO嗜-1919293+1411年 (KPO(-1))-136155t(KPO(-2))+950609Ⅲ (DPC(-1))

ホ DHO・124967-021052t(KHO(-1))+021212Ⅲ (KHO(-2))■100011中 (DHO(封 ))+529403や (Dulr7579) 潮騒鱗' OLS (1971:1-1996:1) Rハ 2・ 999 Sい 948190 勝 1686

萎 」PO=-158972+025470中 (GNP046NPO(-1))-155119や (KJPO(-1)+KJPO(-2))+671340t(KJPO(-1)/GNPO(-1))+388000 飩 ・(」PO(-1))+509303キ (DU‖741)+62986牛 (RO日AO)

' 00(1971:1-1996:1)R併 -0143R^2■ 655 SD-3017477酬 卜 2022 '― 一一 /STATE― BLOは /十 一― T← T004TPOtT10 T00-546491+08438牛 (Y00)+866035Ⅲ (T00(-1)) . 00 (1971:1-1996:1) RO=-0 455 RA2= 959 SD= 1,371 23 D母 ヒ 2 172 T陶 =494518-000677キ (YWetYUOtYRO)+995420t(TPO(-1)) ' CO (1971:1-1996:1) RO=-0 279 R^2・ 991 SD= 1,051.07 D付ヒ 1 971 T ! 0 ・1 4 2 9 1 2 - 2 7 5 1 3 9 キ( C P N O / G t t P N O ) + 0 9 9 9 5 3 や( C P N の+ 3 1 4 3 8 3 キ( T 1 0 ( - 1 ) ) せ ' OLS (1971:1-1996,1)RA2=993 SD■ 9038619 D常 =2081

隧 TRHlい -249072-09920牛 (TO)-768917子 (DOT(的 ))-15083年 (G80S(-1)/6NP NO(-1))■ 707686キ (TlHE)

イ 縦 何

桜

8確

塩

!譜

i辞

鰐論ぱs貯

ラ

ィ

薔s漸

1'19住

64 DW 2,4

イ GBVLi-972327-18226牛 (FDROtFDRO(-1))■140"19t(G80S/GNP NO)-1387046t(G80S(-1)/GNP門 0(-1))-541286t む (lNTN―DOT(PO)) 盤翻鮭' 00(1971:1-1996モ 1)RO=-0 050 RA2■ 775S悌 7,518 71 DW 1 994 口 IGO・le NOキ100/Pi∞ お ∝ い CG NOt100/PCe9 ぱ G80Si66ユ301i996496キQ80S m))対 oooo5鞭 BVゆ ネ ' 00(197■ ■ 1996tl)RO=-0396R^2=l SD=7,463 59 DWi2 005 軽脳鮒 一 ― ―/FINANClAL-8LOは /― ― ― 寵 轟 館lNTN=734335+23516フ Ⅲ(lNTOR)+71フ 15St(lNTN(-1)) 靭脳襲' OLS (1971:1-1996:1) Rへ 2・ 991 SD= 14041l DW-1435

が M20DIPOⅢ (389578+479131■ (INTN―DOT(PO))-062241や (GBVL/PO)+522281中 (BFO/GNP NO)+323996キ (DUH8739)-61 基韻襲盛聾 234牛 (DU‖9193)Ⅲ100023本 は2CDO(-1)/PO(-1)))

に 'OLS (1971:1-1996:1)Rハ 2=l SD-27 4035 DW=2139

習器戦輯麟LOG(ST00KPR)=537563+009603t(DOT(GNPO))■ 281825ヰ (LOG(PLANDX))Ⅲ 270070キ (BFO/GHP NO)+001367中 (lNTN―D0 ポ T(PO))+003165辛 (USFFR―DOT(USPO))-000529中 (EXR)+745327■ (LOG(STOCKPR(-1)))+138949キ (DUH8789) が '00(197111-199611)RO=0 321 RA2=993 SD=06381l DW 1 864

ド TOSSTVL=-1946215+30687牛 (STOは PR)+767318や (GNPOj-701871学 (PLANDX)…8230036Ⅲ (BFO← 1)/GNP NO← 1))-73 き 3583や(TOSSTVL(-1))+163362牛 (DUH8789)■249020牛 (DU‖9193)

盛麒醸留 00(197■ +1996:1)Rい0 71l Rへ2=99Sい 158,938 7 DW=2369

ほ ABDEP―-310533い 509873+(GNPO)+136032t(lNTN―DOT(PO))+906579キ (BFO(-1)/PO(-1))+97208牛 (畑DEP(-1))+6 め 2355'い は20DO/6NR Nの ■579499Ⅲ ●研 8780-422413キ OUW919め

鵠翻圏麟'00(1973:2」 996H)RO・ -0260Rへ 2=999 SD=39,3226眸 ■899 も '十 一―/BttANCE-8LO係 /一 一 ―

ぱ キSH=-0776004LOG(PEX00/(PTWtEXR))-038433中 t06(PEX00(-1)/(PTW(-1)や EXR(-1)))-01 0226tt OG(PEXCO/(PTW(-2 籍発電聾睡)やEXR(-2)))+002735中 LOO(PEX00(-3)/(PTW(-3)中 EXR(-3)))+0091 63tLOG(PEX00(-4)/(PTW(-4)や EXR(-4)))

玉 木果 乗教 授 退 官記 念論文 集 (第311号)

(EX00=-25938Ⅲ137046や(LOG(Tm))キ_80766牛(LOG(EX∞(-1)))ギ朝

ヲ 西 寵 鱗 淵 :H蛾 っ 荏 醐 的=5∝ 帥 悌 i神 6 ぬ EXOrEX004EX00 謬 田OEHCtH00 霰 EXO NO―EXttPEX00/100 鵠 E X C 出0 ■E X 0 0 t P E X 0 0 / 1 0 0 れ EX NOCEXC N04EXO N0 窯 MO NttH00tPH00/100 終 HC NO M00中 PHm/1oo 靭 盛‖貯 的 NetMα N0

メ

磁錨鷹ほ孫i 酬

嗽

霧 ' OLS (197■ ■ 1996:1)R^2・ 998 Sい 1169 酬 卜 852轟 寵 簿LOG(USiHO)=-460327+838696や (LOG(USGNPOj)-206603t(LOG(USPi陶 /us的 ))+58463中 (LOG(USi的 (-1))) 繁 ' OLS (1971:1-1996:1) RA2=995 SD= 03 DWヒ 1680

な US01とi‖=-4392703+495623Ⅲ (USGNPC)-10062中 (POIL」/uSPoj-137409t(Ti出 E)+85033や (uS01Li田(-1)) 諫 'OLS (197111-199511) R^2=843 SD=595 976 DW=2282

る L06(EXGuSO)=138491+092715中 (LOG(USiHOj)+92799や (LOG(EXGUSO(-1))) は ' OLS (197■ 1-1996:1) Rハ 2=991 SD= 053 D‖ ヒ 920

が MGUSO■607145+04819い (HO)-157216Ⅲ (USPEXO/P‖OやEXR)■924160寺 (DU148789)-459752キ (Dht9193)+844276Ⅲ tHGU 瑠 麟 SO(-1))

ぐ 'OLS (1971:1-1996:1)Rハ 2・ 983 SD=442 0300 DW=2011 弱拳霧瞬騒USBFO・-0000019■ 1000000t((usEXO時 uSPEXOヒUSiHttUSPi陶 )/100) 隊 ' OLS (197111-199611)R^2=l SD= 0000160 D中 と 2025 格 EXGUS NOC-224588■ 100012キ (EXGuSOキUsPi陶 /100)

緊 ' 00(1971:1-1996,1)Rい 0201R^2=1 3D=695898D中 =222 も ‖GUS降 -585926打 ml年 いGUttUSPEXO/100j

醒 軽' 0 0 。9 ■H 封9 9 6 H ) R O ・―α0 7 6 R ^ 2 封S D = 1 2 郷9 4 D W ―- 2 0 6 7 韻 鶴 顕 USBFttEXGuS Ne―陥 uS的

民主的改革のためのマ クロ計量 モデル 1 6 3

A Macro‐ lEconometric Model for

"Democratic]Reformation''

M【anabu KONDO

In this paper,I have constructed a new macro‐ enonometric lnodel, and have used it in calculating estirnates of、 vhat l call the process of''democratic reformation"based on recent rnacro‐ level data.

)'Dernocratic reforrnation"refers to a series of economic policies for stabilizing and improving both labourers'lives and creating a healthy environment、 vithout restricting the behavlour of lnonopo‐ 1lstic capitalists,after the corning to power of a democratic party with the support oflabour,

ヽ任y model has 101 endogenous and 23 exogenous variables, including 6 dunllny variables. This model is characterised by the following features:

(1)a mark‐up price function;

(2)an investrnent function based on the Harrod‐ Okishio instability theory;

(3)a rnark‐up、vage function;

(4)the rnoney supply as an endogenous variable;

(5)newly issued national bonds and the balance of national debt as endogenous variables;

(6)the stock price,the exchange rate and the current account balance as endogenous variables,

玉木果乗教授退官記念論文集 (第311号)

in the JapaneSe economy frorn the first quarter of 1996 to the first quarter of 2006. Using this silnulation, Japan's ecomonic growth rate is calculated at 2.10/。.frhe profit rate will be on the decrease and the unemployment rate will be on the increase for the next 10 years,and the financial deficit will increase.These results clearly suggest that the democratic reform of the JapaneSe economy is inevitable.