日本 管理会 計 学 会 誌

管 理 会計学 2012年 第20巻 第1号

論 文

バ ラン ス ト ・ ス コ ア カ ー ドに よ るコ ン トロ ー ル

機 能

が財務 意 識

およ び非 財 務 意 識

に与

え る効 果

渡 邊 直人

〈論 文 要 旨>

BSC ,戦 略,およ び組 織の関係 につ い て,戦 略 との 関 係の優 位 性 を 主 張 する論 考 や 組織との 関 係の優 位性 を 主 張する論 考が み ら れ るが,本 研 究の 目的は モ デ レ ータ (BSC に よ るコ ン トロ ー

ル 機 能のあ り方)を通 じて両 者 との関 係を統一的に説 明 す

ることに ある.こ のた めに ,本研究 は 大規 模な 2医療組 織に勤務す る職 員を対 象と し た ア ンケー ト

調査 よ り得 られ たデータ を 分 析

した.分析の 結果, イン タ ラ ク テ ィ ブ なコ ン トロール 機能が相対 的に強い 場 合,自律 性か ら学 習意識へ の 関 係に対 する影 響 力が学習意識か ら財務意識お よ び 患者意 識へ の関 係に対 する影 響 力 よ り強く,診断的 なコ ン トロ ール機 能が相対 的に強い場合,学習意識 か ら財務意識お よ び患 者意識へ の 関 係に対 する影 響力 が自律性 か ら学習意識へ の 関係 に対する影 響力 よ り 強い こ とを 発 見し た.

〈キーワード>

BSC , MCS , 財 務意識, 非 財務意識, 医療組織

The

Effect

of ControlSystems

Using

Balanced

Scorecard onFinancial

Consciousness andNonfinancial

ConsciousnessNaoto Watanabe

Abstract

When explaining a relationship among BSC , strategy, and organization , solne studies insist on the superiority of the relation with strategy , other studies insist on the superiority of the relation with organization . The purpose of this study is to integraily explain two relations through a moderator , The

study is based on survey data collected from health−care staff in two large health−care organizations . The results of survey reveal that the influence over the relation from autonomy to learning

conscieusness is stronger than the influence over the relations f沁m learning consciousness to finanolal

consciousness and patient consciousness , ifinteractive control system relatively strongly works . On the other hand, the infiuence over the relations f沁m Iearning oonsciousness to financial consciousness and

patient consciousness is stronger th…m the infiuence over the relation from autonomy to learning

consclousness , ifdiagnostic control system relatively strongly works .

Key Words

BSC , MCS , Financial consciousness , Nonfinancial consciousness , Health−care organization

2009年12月18 日 受付

2011年10月 3日 受 理

首 都 大 学東 京・都 市教 養学部経 営学系・助 教

Submitted 18 December 2009 Accepted 30ctober 2011

Assistant Professor, School ef BuSiness Administration. Faculty of

Urban Libera]Arts, Tokyo MetropoHtan University

The Japanese Association of Management Accounting

NII-Electronic Library Service

The Japanese Assooiation of Management Aooounting

管理会 計 学 第20 巻 第 1号

1 . は じ めに

バ ラン ス ト・ス コ ア カード (Balanced Scerecard;以 下, BSC と 示す ),戦 略,お よび 組織の 関 係 につ い て,戦 略との 関 係の 優位性 を 主張 する論 考 や 組 織 との関係の優 位性 を 主張 す る論 考が み られる が,本研究の 目的はモデ レータ (BSC に よ るコ ン トロ ール 機 能の あ り方 ) を通 じ て 両 者との 関 係 を統一的に説 明 す

るこ と に あ る,こ のた め に,本 研 究 は わが国 医 療 組 織を 対象 と し たア ン ケー ト調 査 を 行

っ た.調査対 象 組 織 は 同一法人 である敬愛会中頭 病 院 ・ちばなクリニ ッ

ク (以 下, 敬愛会と 示す )お よ び福 井 県 済 生 会 病 院 (五 十音順)で,ともに BSC を活 用してい るがその コ ン トロ ール機 能のあ り 方 に違いが存 在 す

る 2組 織である.モ デ レー ト

効 果の分 析に は共 分 散 構 造分析に よる多母集 団の 同時 分 析を 用 い た,

本 稿の構 成は, 以 下の と お りで あ る.次 節で先 行 研 究 をレ ビュ ーし,本 研 究の理論 的 背景を 整理する.第 3 節では分 析フ レーム ワーク を 展 開 し,第4 節に おい て分 析 方 法 を 述べ る.第 5 節は分 析 結 果 を示 し, 第6 節で結 果の 考 察 を 行 う,最 後に第7節で本 研 究の結 論 とし て主 張 点

を ま とめ,本研 究の 限界お よ び今 後の研 究 課 題 を 述べ る,

2 .理 論 的背 景

2。 1 .BSC および MCS の 関係性

清水 (2004)は戦 略 遂 行 計画 を管理 する伝 統 的 なマ ネジ メン ト ・コ ン トロ ール ・シ ス テム

(Management Control System ;以 下, MCS と 示す )に戦 略の 策 定お よ び戦 略の実現計画 を内 包

した新 た なMCS と して BSC の フ レーム ワーク を 定義して い

る.新 た なMCS と して の BSC の 特徴は, BSC が戦 略 と組 織と を 双 方向 的に結 びつ け, 戦 略目標の達 成 を 実 現 す る ダ ブル ・ルー

プ機 能 を 有 してい る とい う点に お い て 伝 統 的な MCS と異 なる (Kaplan and Norton,1996).ま た,

Chenhall(2005)は BSC を 戦 略 的 業 績 測 定シス テム (Strategic Performance Measurement Systems ; SPMS )と表 現 し, 戦略 を業 績 尺 度に変 換 するため に異な る視点 を カバ ーする財 務お よ び

非財 務 尺 度 を 含んだシス テム で ある と述べ てい る (p.396).MCS の中 核 的 な 機 能の ひ とつ が業 績 測 定 ・評価機 能で あ る とす れ ば,この意 味で もBSC が新たな 役 割 を 有 する MCS の一

種で あると 考え ら れ る.他 方で, Chenhall (2003)は MCS の 定義が よ り広範 囲 な 情 報 を 組み 込 んだシス テ ムに変 化 し てい る と 述べ て お り,MCS とそ れ に関わる諸 概 念 との 関係を含め た研 究が必 要にな る とい え る.

先 述の とお り BSC の フ レーム ワーク を検 討 す る 際に と くに重要 となる関連概念は戦 略 と組 織で あ る.戦 略 とMCS との関 係, そ して組 織 とMCS との 関 係につ い て先 行 研 究で明 らか にな

っ た論 点 を 整理 し, 戦略 お よ び組 織 との関 係を含ん だ MCS の理論 体 系 を 再 構 築 する こ と で, BSC に関 する研 究に 対 し て もア ナ ロ ジ ッ ク に応 用 可 能になる と考 え られ る,次項で は戦 略,組 織 お よ び MCS との関 係 性 を検討し,本研 究 が依 拠 する 理論 的 基盤 を 示 し たい.

2 . 2 . 戦 略, 組 織, お よ び MCS の 関係性

伝 統 的 な 管 理 会 計 研 究に おい て ,MCS は戦 略に従 う とい う考え方が一

般 的で あっ た (Chenhall, 2003 ;Langfield−Smith,1997 ).他 方で 近年に なっ て, MCS が戦略 の 変更1を 促 進 する とい う 見解

54

N工 工一Eleotronio Library

バラ ン ス ト・ス コ アカードに よ るコ ン トロール機 能が 財務 意 識お よ び非財務意 識 に与え る 効果

も広 がっ て きてい る.この 見解は,Dent (1990), Hopwood (1987),およ び Macintosh (1994) な どで理論 的に 提唱さ れ,実 証 的に は,Archer とOtley (1991 ), Chenhall と Euske (2007 ), お

よ び Roberts (1990) が 事 例研究に よ り, Abernethyと Brownell (1999), Naranjo−Gi1 (2009), お よび Naranjo−Gil と Hartmann (2007)が病 院 を 対 象 とした サーベ イ 研 究によっ て 理論的 主張

を裏づ ける結 果 を示 してい る.ま た, Kober ら (2007)は,多期間に わ た る調査 か ら,戦 略と MCS が相互 に作 用 しあ う関係にある と主 張 し て い る. MCS は戦 略に従っ て設 計 されなが ら も,

これ を活用する 過程で戦 略の 柔軟な変更 を促進 させ てい くこと が重 要 な 役 割 となっ てきてい る. し か し,単に MCS を 活 用する だ け で戦 略の変 更が促進する もの では ない.上記の先 行 研 究

の ほ とん どで は,MCS によっ て戦 略 が 変 更 される前 提 となる概 念に組 織 学 習 を あ げてい る.戦 略と組織学習との 関 係は, Senge (2006)の 理論 体 系 や Mintzbergと Quinn(1996)の創 発 戦 略

に関 す る理 論 体 系に よっ て確立 されて い る.これ らの 理 論 を 総 合 す れ ば,MCS は組 織 学 習 を 媒 介する か たちで戦略の変更 を促 進 する と考え ら れ る.

ひ る が えっ て, MCS と組 織 学習との 関係は, これ までに 国内 外の さま ざまな研 究で検討 され てい る,た と えば,わ が国に おい て,小倉 (2003),清水 (2002),お よ び渡邊と伊藤 (2002,2003) は,効 果 的 な 組 織 学 習 を 促 す ための MCS の設計お よ び活 用の方 法につ いて詳 細に検討し てい

る.ま た, 海外 に おい て も, Batac と Carassus (2009 ), Chenha11 (2005 ), Kloot (1997), お よ び Simons (1ggo)な ど が Mcs と組 織 学 習との 関係 を検 討 して い る.これ らの先 行 研 究 は,以 下のよ うな 共 通 見 解 を 示 し てい る。それは,MCS が組 織 学 習 を促 進 するた めの条 件 とは, MCS

を イン タ ラ ク ティブに 活 用するこ と だ とい う もの であ る.し た がっ て,MCS を イ ンタ ラ ク テ ィ ブ に活 用し,組 織 学 習 を 促 すことで,戦 略の変 更が促 進 す る (論 点 1) といえる.こ の主 張 は, AbernethyとBrownell(1999>,Kober ら(2007),Naranjo−Gil(2009),お よ び Naranjo−Gi1とHartmann

(2007)に よっ て,MCS を イ ン タラ クテ ィブに活 用 した場 合に戦略の変更 が 促進さ れ るこ と が 実 証 され 概 ね 支 持 され たこ とか ら も部 分 的に裏づけ られる.

2. 3 .MCS の コ ン トロ ール 機能の 効果

Simons(1995)の コ ン トロール ・レバ ーの理論に基づけ ば, MCS の コ ン トロ ール 機 能は上 記

の インタ ラ クテ ィブなコ ン トロ ール機 能 と診 断 的 なコ ン トロ ール 機 能 と に 大別 さ れ る.イン タ ラ ク テ ィ ブなコ ン トロ ール 機 能 とは,組 織 全 体がコ ミュ ニ ケーショ ン を通して戦 略を 共有し, 新た な戦 略を創発で き る ような自律的 な組織文化を醸 成 し てい く こ と に影 響 を及 ぼ す もので あ る.ま た,診 断 的なコ ン トロール機 能 と は,目標 値 と実績値の差 異分 析を 通 して意図 され た戦 略が確 実に遂 行 される よ うに組 織 成 員 を目標へ 意 識づ けて い くことに影 響 を 及ぼす もの で ある.

両機 能は 組織の状 況に 応 じ て 使い 分け ら れ, 適切 な組織 デ ザイ ン を構 築 するため に 活 用され る

(Simons,2005).両 機 能を活 用 する こ とで,た と えば 官僚制 組 織が インタ ラク テ ィブ なコ ン ト

ロ ール 機 能 を 強化することで分 権 的 な 組 織へ 移 行 したり,自律 型 組 織が診 断 的 なコ ン トロ ール 機 能 を 強 化 す ることで統 制 的 な 組 織へ 移 行 し た りするこ と が可 能 と な る.既 存の組 織 構造 がい

かなるもの で あっ ても,Simons (2005)の い うコ ン トロ ール,アカ ウンタ ビ リ ティ,影 響,お

よ び責 任の 幅 を調 整 する こ と で,両 機能は 組織の 自律 性 や目標へ の 意 識づ けに影 響 を及 ぼす と 考え られ る.

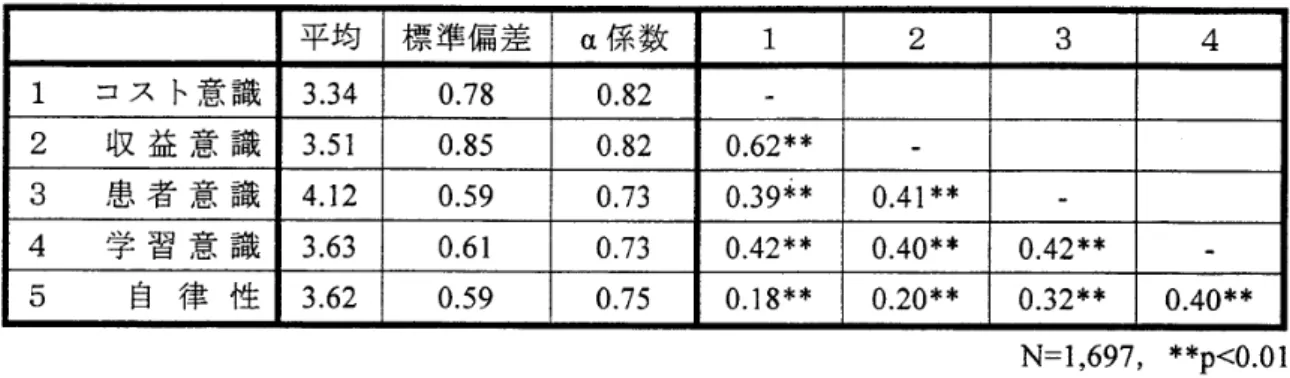

こ こ で ,自律 的 な 組 織 文 化の 醸 成が組 織 学 習 を促 し (関 係 1),組 織 学 習の促 進が 目標へ の意 識づ け を 高め る (関 係 2) と仮 定 すれ ば, イン タ ラ ク ティブ なコ ン トロール機 能は関係 1 に影 響 し,診 断的なコ ン トロ ール機 能は関 係 2に影 響 する と 予測で きる .諸概念を以上の よ うに整