1

米国経済は景気後退に陥るか

年内のリスクは小さいが、来年にかけ懸念が残存

○ 米国経済の拡大テンポが鈍る中、大統領選挙や来年初の大幅な財政緊縮を控え、先行き不透明感が 増大。本稿は、米国経済が目先、景気後退に陥る可能性がどの程度あるかを分析。 ○ 景気後退メカニズムの変化に伴い、従来のモデルで用いられた国債利回りスプレッドの有用性が低 下。新たに高い予測力をもつLeading Credit Indexをモデルに導入し、景気後退確率を推計。 ○ 本稿の景気後退確率モデルによれば、今年後半の景気後退確率は低い。しかし、内外の経済・政治 情勢に鑑みれば、年明け以降に景気後退確率が高まるおそれ。1.減速しつつある米国経済

米国経済の拡大テンポが鈍っている。2012 年 4~6 月期の実質GDP(暫定値)は前期比年率+1.7% と、1~3 月期の同+2.0%から小幅ながら伸びが減速した。個別の経済指標を見ると、企業関連では 製造業ISM指数が 8 月 49.6(7 月 49.8)と 3 カ月連続で 50 を下回り、企業業況の悪化が続いてい ることを示した。実際の生産動向を示す鉱工業生産指数は、製造業が前月比▲0.7%(7 月同+0.4%) と大きく落ち込み、今年 2 月からの生産停滞が続いている。 また雇用関連では、8 月の非農業部門雇用者数が前月差+9.6 万人と 10 万人を下回る弱い伸びにと どまったことに加え、6・7 月の実績も下方修正され、雇用回復の勢いは低調だ。改善が進まない労働 市場の現状を踏まえ、連邦公開市場委員会(FOMC)は 9 月 12・13 日の会合で超低金利政策の継続期間 を従来の「2014 年終盤まで」から「2015 年半ばまで」へと半年ほど延伸するとともに、エージェンシ ーMBS(住宅ローン担保証券)の追加購入に踏み切った。 このように足元で景気拡大テンポが鈍ってい ることに加え、欧州債務問題の深刻化や今年 11 月の大統領・議会選挙、来年初に予定される「財 政の崖」と呼ばれる大規模な財政緊縮を控え、 先行きの不透明感も強い。図表 1 はベージュブ ック(地区連銀経済報告)において“uncertain” という語が使用された頻度を示している。2012 年 8 月 29 日に公表されたベージュブックでは 20 回と、7 月 18 日公表分の 30 回から減少して 市場調査部エコノミスト 服部直樹 03-3591-1199 [email protected]マーケット

2012 年 9 月 27 日みずほインサイト

図表 1 先行き不透明感の強さ (回) (注)ベージュブック(詳細版)における"uncertain"という語句の使用頻度。 2012年は8月まで。 (資料)FRBより、みずほ総合研究所作成 0 0 5 10 15 20 25 30 35 40 1月 2月 /3月 4月 6月 7月 8月 /9月 10月 11月 /12月 2010 2011 20122

いるものの、引き続き年前半に比べて先行きの不透明感は強い。

こうした状況下で懸念されるのは、米国経済が景気後退に陥る確率(以下、景気後退確率)がどの 程度かという点であろう。米国のエコノミストの予測を集計する Blue Chip Economic Indicators(9 月 10 日号)では、24.8%の確率で今後 12 カ月間に米国経済が景気後退に陥るというコンセンサスが 示された。8 月 10 日号の同 25.9%から僅かに低下しているものの、景気後退確率は比較的高いとみら れている。 本稿では、こうした景気後退確率について統計モデルを用いた推計を行い、今後数カ月間の景気後 退確率を予測する。具体的には、2011 年 3 月にみずほ総合研究所が発行したリポート「金融指標を用 いた米国の景気後退確率の推計」(以下、松本(2011))の分析をベースとしつつ、新たな経済・金融 指標を導入し、経済情勢の変化を考慮した景気後退確率の推計を行う。

2.従来の景気後退確率モデル

(1)伝統的な景気後退メカニズムと国債利回りスプレッドまず、従来の景気後退確率モデルについて振り返ろう。Estrella and Mishkin(1996)をはじめと する多くの先行研究は、長期国債利回りと短期国債利回りのスプレッド(それぞれ 10 年物国債と 3 カ 月物国債)をモデルの説明変数に用い、米国の景気後退確率を推計している。 国債利回りスプレッドが景気後退に先行するのは、次のようなメカニズムによる。伝統的な景気循 環では、景気が過熱してインフレリスクが高まると、中央銀行が金融引き締めを行って政策金利を引 き上げ、景気後退が発生する(図表 2)。その際、政策金利の変動の影響を受けやすい短期国債利回り の上昇幅が長期国債利回りの上昇幅を上回り、国債利回りスプレッドが縮小するため、国債利回りス プレッドの縮小が景気後退に先行すると考えられるのである。また、金融引き締めによって景気後退 懸念が高まり、成長期待の下方屈折やインフレ期待の低下が生じた場合、長期国債利回りは寧ろ低下 する可能性もあり、この場合も国債利回りスプレッドが景気後退に先行して縮小することとなる。 図表 2 伝統的な景気循環 図表 3 景気後退確率モデルの先行研究 (資料)みずほ総合研究所作成 インフレ 景気後退 利上げ 景気過熱 景気回復 利下げ 短期金利の上昇幅>長期金利の上昇幅 (長期金利は低下する可能性も) ↓ 国債利回りスプレッド縮小 国債スプレッド 松本(2011) 係数値 係数値 (標準誤差) (標準誤差) ▲0.468 *** ▲1.178 *** (0.086) (0.385) 国債利回りスプレッド ▲0.697 *** ▲1.869 *** (10年-3カ月、12カ月前) (0.074) (0.376) 銀行貸出態度(商工業) 0.040 *** (6カ月前) (0.011) 銀行貸出態度(消費者) ▲0.078 *** (6カ月前) (0.023) 株価(金融) ▲0.067 ** (月次変化率、6カ月前) (0.033) McFaddenの決定係数 0.259 0.724 尤度比検定統計量 128.340 *** 141.008 *** 推計期間 1961年1月~ 1990年10月~ 5.MacFaddenの決定係数=1-lnL(e)/lnL(0)と定義。ただしlnL(e)は推定した モデルの対数尤度、lnL(0)は定数項以外の全ての説明変数を除いて推計した (注)1.被説明変数をダミー変数(景気後退期=1、それ以外=0)としたプロビット モデルによる推計。 2.係数値と統計量は筆者による再推計値。 3.線形回帰モデルではないため、推定した係数は弾性値ではない。 定数項 モデルの対数尤度。 6.尤度比検定は「定数項以外の係数が全てゼロ」という帰無仮説に対する検定。 (資料)Haver Analytics、Bloomberg より、みずほ総合研究所作成 4.*は10%有意水準で、**は5%有意水準で、***は1%有意水準で有意で あることを示す。

3 (2)国債利回りスプレッドだけでは 1990 年代以降の景気後退を説明できず もっとも先行研究では、国債利回りスプレッドのみを用いた景気後退確率モデルのパフォーマンス が必ずしも高くなく、特に 1990 年代以降の景気後退を上手く予測できていないことが知られている。 このことは、1990 年代以降の景気後退が上述した「伝統的な景気循環」とは別の要因で発生したこと を示唆するものだ。 そうした別の要因と考えられるのが、資産バブルの崩壊や信用危機の発生である。1980 年代の後半 から 1990 年代初めにかけては、株価の急落に加えて、S&L(貯蓄金融機関)危機や不動産バブルの 崩壊に伴って信用環境が悪化し、1990 年の景気後退(1990 年 8 月~1991 年 3 月)とその後の回復の 弱さに影響した。2000 年代初めにはITバブルの崩壊によって株価が急落し、2001 年の景気後退(2001 年 4 月~11 月)につながった。直近では、2000 年代後半にサブプライムローン問題に端を発する信用 危機が発生し、2008 年の景気後退(2008 年 1 月~2009 年 6 月)を引き起こした。松本(2011)はこ うした金融市場の動きに注目し、銀行貸出態度や株価といった金融関連指標をモデルに導入すること で、景気後退確率モデルのパフォーマンスを向上させることに成功した。 松本(2011)が導入した銀行貸出態度や株価などの金融関連指標は、国債利回りスプレッドだけで は説明できない、信用環境の悪化による景気後退の発生を説明すると考えられる。銀行貸出態度は、 銀行から企業や家計に資金が貸し出される際の融資基準の推移を表し、間接金融における資金調達の アベイラビリティを示している。また、松本(2011)が導入した金融部門の株価は、株価下落がバラ ンスシートの悪化を通じて企業や家計の資金調達コストを増加させるメカニズムを考慮するとともに、 金融部門に発生したショックを捉えることを目的としている。 図表 3 は、国債利回りスプレッドのみを説明変数に用いたモデルと、松本(2011)の改良モデル1 に よる景気後退確率の推計結果を比較したものである。McFadden の決定係数(0 から 1 の範囲をとり、1 に近いほどモデルのパフォーマンスが高いことを示す)を見ると、国債利回りスプレッドのみを用い たモデルの決定係数が 0.26 と低い値であるのに対し、推計期間が異なるものの、松本(2011)の決定 係数は 0.72 と大幅に改善していることが確認できる。なお、尤度比検定統計量はどちらのモデルも 1% 水準で有意であり、「定数項以外の全ての説明変数に説明力がない」という仮説を棄却しても問題がな 図表 4 先行研究による景気後退確率の推計結果 (景気後退確率) (注)月次データ、網掛けは景気後退期。国債利回りスプレッドモデルは12カ月先、松本(2011)は6カ月先の景気後退確率を予測。 最新推計値は、国債利回りスプレッドモデルが2013年8月、松本(2011)が2013年2月。 (資料)Haver Analytics、Bloombergより、みずほ総合研究所作成 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 国債利回りスプレッド 松本(2011)

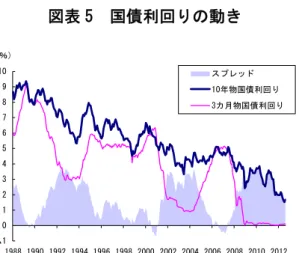

4 いことを示している。 図表 4 は、それぞれのモデルに基づく景気後退確率の推計結果を示している。50%を基準とし、景 気後退確率が 50%を超えたときに景気後退の発生が強く示唆されると考えると、国債利回りスプレッ ドのみを用いたモデルは 1990 年代以降の 3 回の景気後退全てで景気後退確率が 50%を下回り、景気 後退を正しく予測できていない。一方、松本(2011)は 3 回全てで景気後退確率が 50%を上回ってお り、1990 年代以降の景気後退を正しく予測できていることが分かる。 (3)足元では国債利回りスプレッドに代わる指標を導入する必要 しかし、このような試みにもかかわらず、足元では景気後退確率モデルの核となってきた国債利回り スプレッドを説明変数として用いること自体に問題が生じている。現在、3 カ月物国債利回りは FOMC による超低金利政策の長期化を反映してゼロ近傍での推移を続けており、国債利回りスプレッドはほ ぼ 10 年物国債利回りの推移のみによって変動している状態だ(図表 5)。先に述べたように、FOMC は 超低金利政策の継続期間を「少なくとも 2015 年半ばまで(at least through mid-2015)」延伸してお り、当面は金融引き締めが実施される可能性が小さいと考えられる。 こうした状況では、「伝統的な景気循環」によって景気後退が発生することを理論的な背景とする国 債利回りスプレッドを、景気後退確率モデルの説明変数として使用し、今後の景気後退確率を予測す ることは、適切とは言えないだろう。足元の状況に即した景気後退発生メカニズムを考慮して今後の 景気後退確率を推計するためには、国債利回りスプレッドに代えて新たに景気後退確率モデルの核と なる指標を導入する必要がある。

3.新たな景気後退確率モデル

(1)Leading Credit Index の導入

そうした問題を解決し、資産バブルの崩壊や信用危機の発生という非伝統的な景気後退メカニズム を総合的に把握するため、本稿では米民間調査機関のカンファレンスボードによって作成された Leading Credit Index(LCI)を景気後退確率モデルに導入した。LCIは景気の転換点を把握す ることを目的とし、6 つの金融指標を合成して作成された指標であり、同機関が公表する景気先行指 数(Leading Economic Index)の構成項目となっている。統計が入手可能な 1990 年以降についてLC

図表 5 国債利回りの動き 図表 6 Leading Credit Index

(%) (注)月次データ、最新実績値は2012年8月。 (資料)Haver Analyticsより、みずほ総合研究所作成 ▲1 0 1 2 3 4 5 6 7 8 9 10 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 スプレッド 10年物国債利回り 3カ月物国債利回り (注)月次データ、最新実績値は2012年8月。網掛けは景気後退期。 (資料)カンファレンスボード ▲4 ▲2 0 2 4 6 8 10 12 14 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

5 Iの推移を見ると、2001 年、2008 年の景気後退が始まる前にLCIが上昇し、その動きが景気後退に 先行していることが分かる(図表 6)。 なぜLCIが景気後退に先行するのかを明らかにするために、LCIの構成指標を確認しよう。L CIの構成指標は、①2 年物スワップスプレッド(2 年物スワップ金利-2 年物米国債利回り)、②3 カ 月物TEDスプレッド(3 カ月物 LIBOR-3 カ月物米国債利回り)、③ブローカー・ディーラーの証拠 金残高(実質値)、④大企業向けC&Iローン貸出態度、⑤米国個人投資家協会(AAII)の投資家セン チメント調査、⑥証券レポ取引残高(実質値)、である。 このうち、①と②は銀行部門の信用リスクの大きさを示す指標である。図表 7 を見ると、①は 1990 年代終盤から 2000 年代初めにかけて上昇を続けており、2001 年の景気後退が発生する前に信用リス クが高まっていたことを示している。②は同期間に継続的な上昇が見られなかったものの、ボラティ リティが拡大し、信用リスクが高まりやすい状況にあったことを示唆している。一方で 2000 年代後半 には、①、②ともに 2007 年半ばから 2008 年後半にかけて急上昇しており、2008 年の景気後退の際に 信用リスクが急拡大していたことが確認できる。 ③と⑥は金融市場における流動性の規模を表す指標だ。③は株式や社債、国債などのレバレッジ取引 のためにブローカー・ディーラーに預託された証拠金の残高であり、投資家がこうした証券取引を行 う意欲と能力の変化を反映している。図表 7 を見ると、1999 年と 2006 年に③が急増した後、それぞ れ約 1 年程度で急減に転じ、その後景気後退に至る様子が示されている。一方、⑥は金融機関の重要 な資金調達手段である証券レポ取引の残高を示したものである。2001 年の景気後退前後には目立った 動きが見られないものの、2007 年後半には⑥が急減し、2008 年の景気後退が始まっている。こうした ③と⑥の動きはともに、流動性の急減という金融市場のショックが信用危機を引き起こし、企業や家 図表 7 LCIの構成指標 (注)①、②、③、⑤は月次データ、④、⑥は四半期データ。網掛けは景気後退期。 (資料)カンファレンスボード ③ブローカー・ディーラーの証拠金残高 ④大企業向けC&Iローン貸出態度 ⑤投資家センチメント調査 ⑥証券レポ取引残高 ①2年物スワップスプレッド ②3カ月物TEDスプレッド 0 20 40 60 80 100 120 140 1990 1995 2000 2005 2010 (Basis Point) 信用リスク大 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 1990 1995 2000 2005 2010 (%) 信用リスク大 0 50 100 150 200 250 300 350 400 1990 1995 2000 2005 2010 (10億ドル) 流動性増加 ▲40 ▲20 0 20 40 60 80 100 1990 1995 2000 2005 2010 (DI、%) 貸出基準厳格化 ▲60 ▲40 ▲20 0 20 40 60 80 1990 1995 2000 2005 2010 (%) ブル派増加 0.0 0.5 1.0 1.5 2.0 2.5 1990 1995 2000 2005 2010 (兆ドル) 流動性増加

6 計の資金調達アベイラビリティの悪化を通じて景気後退の発生につながった可能性を示唆している。 ④は松本(2011)でも使用された銀行の大企業向け貸出態度DIであり、間接金融における企業の 資金調達アベイラビリティを表す指標である。DIがプラスのとき 3 カ月前と比較して貸出基準が厳 格化したことを示しており、2001 年、2008 年の景気後退前には、ともに貸出基準の厳格化が進んでい る。 ⑤は今後 6 カ月間の株式市場に対する個人投資家のセンチメントを表しており、ブル派(強気派) の割合-ベア派(弱気派)の割合として作成される。2001 年の景気後退前には大きな変化が確認でき ないが、2008 年の景気後退前には⑤がマイナス圏に落ち込んでおり、個人投資家のリスク許容度が低 下したことを示している。投資家センチメントの悪化は株価の下落をもたらし、企業のバランスシー トの悪化を通じて資金調達コストの増加につながりうるため、他の指標と同様に景気後退に先行する と考えられる。 (2)実体経済の動きを表す指標の導入 LCIで説明される資産バブルの崩壊や信用危機の発生という非伝統的な景気後退メカニズムに加 えて、足元では、上述した先行き不透明感の強まりという実体経済上の問題を考慮する必要があると 考えられる。予期される将来のショックは現時点の企業や家計など経済主体の行動に影響を与えるた め、こうした先行き不透明感の強さそのものが景気後退を生じさせる要因となりうる。 本稿では、このような先行きの不透明感を表す指標として、企業や家計の業況・マインド指標を景 気後退確率モデルに導入した。先行き不透明感の強まりが現在の企業業況や消費者マインドなどを下 図表 8 新たな景気後退確率モデルの推計結果 国債スプレッド 松本(2011) ベンチマーク モデル1 モデル2 モデル3 モデル4 モデル5 係数値 係数値 係数値 係数値 係数値 係数値 係数値 係数値 (標準誤差) (標準誤差) (標準誤差) (標準誤差) (標準誤差) (標準誤差) (標準誤差) (標準誤差) ▲0.468 *** ▲1.178 *** ▲1.847 *** 2.730 * ▲2.128 *** ▲2.001 *** ▲0.197 ▲1.406 *** (0.086) (0.385) (0.211) (1.587) (0.468) (0.290) (0.971) (0.525) 国債利回りスプレッド ▲0.697 *** ▲1.869 *** (10年-3カ月、12カ月前) (0.074) (0.376) 銀行貸出態度(商工業) 0.040 *** (6カ月前) (0.011) 銀行貸出態度(消費者) ▲0.078 *** (6カ月前) (0.023) 株価(金融) ▲0.067 ** (月次変化率、6カ月前) (0.033)

Leading Credit Index 0.842 *** 0.651 *** 0.991 *** 0.616 *** 0.811 *** 0.839 *** (3カ月前) (0.118) (0.127) (0.241) (0.131) (0.121) (0.118) 製造業ISM総合指数 ▲0.087 *** (3カ月前) (0.031) ニューヨーク連銀 製造業景況指数 ▲0.031 (3カ月前) (0.020) フィラデルフィア連銀 製造業景況指数 ▲0.059 *** (3カ月前) (0.014) ミシガン大学消費者信頼感指数 ▲0.019 * (3カ月前) (0.011) カンファレンスボード消費者信頼感指数 ▲0.005 (3カ月前) (0.005) McFaddenの決定係数 0.259 0.724 0.589 0.634 0.789 0.703 0.604 0.593 尤度比検定統計量 128.340 *** 141.008 *** 119.696 *** 128.649 *** 88.293 *** 142.833 *** 122.665 *** 120.491 *** 推計期間 1961年1月~ 1990年10月~ 1990年8月~ 1990年8月~ 2001年10月~ 1990年8月~ 1990年8月~ 1990年8月~ モデルの対数尤度。 6.尤度比検定は「定数項以外の係数が全てゼロ」という帰無仮説に対する検定。 定数項 (注)1.被説明変数をダミー変数(景気後退期=1、それ以外=0)としたプロビットモデルによる推計。 3.線形回帰モデルではないため、推定した係数は弾性値ではない。 4.*は10%有意水準で、**は5%有意水準で、***は1%有意水準で有意であることを示す。 2.国債スプレッドモデルと松本(2011)の係数値、統計量は筆者による再推計値。 5.MacFaddenの決定係数=1-lnL(e)/lnL(0)と定義。ただしlnL(e)は推定したモデルの対数尤度、lnL(0)は定数項以外の全ての説明変数を除いて推計した (資料)Haver Analytics、Bloomberg より、みずほ総合研究所作成

7 振れさせ、経済活動が萎縮することで、先行きの景気後退につながることを考慮したものだ。現に、 企業業況や消費者マインドなどの指標は今年春先から夏場にかけて低調に推移しており、上述した欧 州債務問題の深刻化や「財政の崖」問題などを背景とする先行き不透明感の強まりが影響したとみら れる。 (3)新たな景気後退確率モデルの推計 図表 8 に、LCIや実体経済の指標を導入した新たな景気後退確率モデルの推計結果を示した。松 本(2011)が 6 カ月先の景気後退確率を推計しているのに対し、本稿で新たに推計したベンチマーク モデルとモデル 1~5 は、LCIの景気後退に対する先行期間を踏まえ、3 カ月先の景気後退確率を推 計するモデルとした。 モデルのパフォーマンスを示す McFadden の決定係数を見ると、LCIのみを用いたベンチマークモ デルは 0.59 と、国債利回りスプレッドのみを用いたモデルの 0.26 と比べて高く、LCIを用いたモ デルのパフォーマンスが良好であることを示している。さらに、ベンチマークモデルに実体経済の動 きを表す指標を説明変数として加えたモデル 1~5 は、概ね決定係数が 0.6 以上と比較的高く、また各 説明変数の符号条件も背景とするメカニズムと整合的である。ただしモデル 2 とモデル 5 は、それぞ れLCI以外の説明変数として用いたニューヨーク連銀景況指数とカンファレンスボード消費者信頼 感指数の係数が有意でなく、説明力がないという結果が得られた。残ったモデルのうち、フィラデル フィア連銀景況指数を用いたモデル 3 の決定係数が 0.70 と最も高いパフォーマンスを示し、松本 (2011)の決定係数 0.72 と比較しても遜色のない結果となったため、本稿ではモデル 3 の結果を用い て先行きの景気後退確率の推計を行うこととした。 (4)新たな景気後退確率モデルから得られる示唆 モデル 3 を用い、先行きの景気後退確率を推計したものが図表 9 である。昨年には、夏場の連邦債 務上限問題の深刻化によってLCIとフィラデルフィア連銀景況指数がともに悪化しており、11 月の 景気後退確率が 50%を超えていたことが確認できる。実際には景気後退に陥っていないものの、こう した景気後退確率の動きは昨年後半の米国経済が非常に危険な状態にあったことを示唆するものだ。 翻って今年後半の景気後退確率を見ると、9 月に 9.5%まで高まっているが、10 月には 7.3%、11 月 図表 9 モデル 3 による景気後退確率の推計結果 図表 10 モデル 3 の説明変数 (景気後退確率) (注)月次データ、網掛けは景気後退期。3カ月先の景気後退確率を推計。 (資料)Haver Analytics、Bloombergより、みずほ総合研究所作成 0% 20% 40% 60% 80% 100% 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 0% 10% 20% 30% 40% 50% 60% 2011 /4 7 10 2012 /1 4 7 10 (DI、%) (注)月次データ、網掛けは景気後退期。 したとき、景気後退確率が50%を超過することを示す。 LCIとフィラデルフィア連銀景況指数が同時に破線の水準まで悪化 (資料)カンファレンスボード、フィラデルフィア連銀 ▲50 ▲25 0 25 50 75 100 125 150 2008 2009 2010 2011 2012 ▲20 ▲18 ▲16 ▲14 ▲12 ▲10 ▲8 ▲6 ▲4 ▲2 0 2 4 6 8 10 12

Leading Credit Index(右目盛)

フィラデルフィア連銀景況指数(左目盛)

8 には 1.4%まで低下した。背景となるLCIとフィラデルフィア連銀景況指数の動きを見ると、LC Iは 3 月から 5 月にかけて上昇したが、6 月以降小幅ながら低下し、信用市場の緊張が緩和したこと を示している。また、フィラデルフィア連銀景況指数は 4 月から 6 月にかけて急低下し、企業業況の 急速な悪化を示したが、その後 7 月以降に上昇し、業況の悪化度合いは和らいでいる。これらを踏ま えると、米国経済が今年後半に景気後退に陥る可能性は小さいと言えよう。 ただし、米国内外の経済・政治情勢に鑑みれば、今後の景気後退確率について楽観視することはで きないだろう。欧州債務問題に対する市場の懸念はECBの新たな国債買い入れ策の発表によって和 らいだが、今後の政策発動の状況次第では再び金融市場で緊張が高まる可能性もあり、米国経済への 波及も引き続き懸念される。また、欧州や中国を中心に足元で世界的な景気減速がみられる点も、先 行きの不安材料だ。米国内では、11 月の大統領選挙が近づく中で党派対立が過熱しており、選挙後に 連邦債務上限の引き上げや「財政の崖」などの問題を円滑に解決できるかどうかという点で不安が残 る。「財政の崖」の期限である今年末になっても政治的な進展が見られなければ、企業や家計の先行き 不透明感は急激に高まろう。 これらを踏まえれば、今後数カ月間にLCIやフィラデルフィア連銀景況指数が急速に悪化し、そ の後の景気後退確率が急上昇する可能性について、引き続き注意が必要と考えられる。LCIのみを 説明変数に用いたベースラインモデルに基づけば、LCIが 2.2 程度(2012 年 8 月▲0.98)まで上昇 すれば景気後退確率が 50%を超過する。またモデル 3 に基づけば、昨年 8 月のようにLCIが 1.2 程 度、フィラデルフィア連銀景況指数が▲22 程度(2012 年 9 月▲1.9)まで同時に...悪化すれば、景気後 退確率が 50%に達すると計算される(図表 10)。今年後半に米国経済が景気後退に陥る可能性は小さ いものの、年明け以降については引き続き景気後退リスクが残存し、先行きを楽観視できない状態が 続きそうだ。 【参考文献】 松本惇 (2011) 「金融指標を用いた米国の景気後退確率の推計」(みずほ総合研究所『みずほリポー ト』、2011 年 3 月 30 日)

Estrella, Arturo and Mishkin, Frederic S. (1996), "The Yield Curve as a Predictor of U.S. Recessions", Federal Reserve Bank of New York, Current Issues in Economics and Finance, Volume 2 Number 7

1 松本(2011)のモデル 16 を示す。

●当レポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものではありません。本資料は、当社が信頼できると判断した各種データに 基づき作成されておりますが、その正確性、確実性を保証するものではありません。また、本資料に記載された内容は予告なしに変更されることもあります。