2007 年 11 月 26 日 【旧版】日本のストラクチャード・ファイナンス

格付け規準:オートローン ABS の格付け分析の手法と想定

アナリスト: 岩本英丈、東京 電話 03-4550-8473 伊吹拓、東京 電話 03-4550-8472 西川弘之、東京 電話 03-4550-8751 小林真紀子、東京 電話 03-4550-8296 --- 【編集注】本格付け規準は、2014 年 10 月 9 日付「Criteria | Structured Finance | ABS: Global Methodology And Assumptions For Assessing The Credit Quality Of Securitized Consumer Receivables」により、取って代わられています。--- 【リポート名変更】 本リポートは当初 2007 年 11 月 26 日に「日本のストラクチャード・ファイナンス:オートローン ABS の格付け 分析ガイドライン」として発表したものですが、内容を明確にすべく、2009 年 5 月 20 日にリポート名を変更いたしました。 日本の資本市場における証券化取引の登場以来、オートローン債権はリース料債権などとともに、 大数分散型の ABS(資産担保証券)案件において、中心的な裏付け資産に位置づけられてきた。 スタンダード&プアーズはこれまでにも、オートローン債権を裏付け資産とする数多くのABS 案件 に格付けを付与している。 スタンダード&プアーズは個別案件のプリセール・リポートおよびコメンタリーなどを通じて、格 付けの根拠やリスク分析の方法を公表してきたが、本稿は、スタンダード&プアーズがオートローン 債権の証券化案件を格付けする際の視点や基本的な考え方、リスク分析の主要なポイントについて、 ガイドラインを示すことを目的としている。ただし、ABS 案件にはさまざまなタイプがあり、同一タ イプの案件でも詳細は異なることから、格付け分析の際に考慮するポイントをすべて網羅して説明す ることは困難である。実際には、個別案件の事情に応じて多様なリスク分析が実施されている。 本稿では、オートローン債権の証券化案件の中で多く見られる、割賦購入あっせん契約に基づ く信販会社がオリジネーターを務めるオートローン債権に焦点を当てている(詳細は、2 ページの 「1.オートローン債権の特徴、(2)オートローンの商品性/オートローンの契約種類」を参照)。 なお、本稿の内容は、今後の法改正等に応じて、適宜見直されるべきものである。

1. オートローン債権の特徴

オートローン債権の一般的な特徴は、以下の通り。 「スタンダード&プアーズ・レ ー ティングズ・ サー ビシ ズ (Standard & Poor’s Ratings Services)」が発行した本リポ ートに記載されている格付け 規準は、スタンダード&プア ーズ・レーティング・ジャパン 株式会社において採用されて おります。 また、本格付け規準は、日本 スタンダード&プアーズ株式 会社においても採用されてお ります。The criteria in this report issued by “Standard & Poor’s Rating Services” is adopted by Standard & Poor’s Ratings Japan K.K.

This criteria is also adopted by Nippon Standard & Poor’s K.K.

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

(1) 最近のオートローン市場の特徴 国内景気は回復基調にあるものの、若年層の自動車離れなどを受けて、日本のオ ートローン市場は需要低迷が続き、自動車登録台数が減少している。1998 年以降、 自動車販売台数1 は 800 万台を下回る水準で推移しており、2006 年は合計 740 万台2 と、前年比約5.8%の減少だった。2007 年も 1-9 月で 523 万台3 と、前年同期比約 9.5%の減少となった。このような厳しい環境のなか、自動車販売店(ディーラー)、銀 行、信用金庫、信用組合、JA、メーカー系ファイナンス会社、信販会社、消費者金融会 社、損害保険会社などさまざまな民間業者がオートローンを取り扱っており、競争は一 段と激化している。その結果、低金利環境を誘引し、収益率の低下を招いている。 (2) オートローンの商品性 オートローン債権の一般的な特徴は、以下の通りである。 資金使途:自動車の修理、車検、車用品、免許取得、バイク購入、借り換え対応など 自動車購入以外の目的のローンも存在するが、国産車および輸入車(新車、中古車) を自動車販売店から購入することを目的とするものが主流である。また、自動車購入 代金に車検費用や免許更新費用などを目的に含めたローンも存在する。 オートローンの契約種類:以下の3 種類に大別される。 1. 割賦購入あっせん契約:自動車購入者が、自動車販売店から自動車を購入する 際に、信販会社が購入者に代わって自動車販売店に代金を立て替え払いし、購入者 はその立て替え代金を後日分割で信販会社に支払う契約。割賦購入あっせん契約の 仕組みの詳細は、2007 年 10 月 15 日発表の「ショッピング・ローン ABS の格付け 分析ガイドライン」の「1.ショッピング・ローン債権の特徴、(1)ショッピング・ ローンの商品性、貸し付け方式(2~3 ページ)」を参照されたい。なお、当該ローン に際し、信販会社による対象車両への所有権留保が行われるケースが多く見られる。 2. 割賦販売契約(自社割賦契約):自動車販売店が自動車購入者から分割払い(主 として2 カ月以上の期間で、3 回払い以上)で自動車代金を受領することを条件に 自動車を販売する契約である。当該ローンに際し、販売店による対象車両への所有 権留保が行われるケースが多く見られる。 3. ローン提携販売契約:自動車購入者が自動車を購入する代金を信販会社から借 り入れ、分割払いで信販会社に返済することを条件に、自動車販売会社が自動車購 入者の借入債務を保証する販売契約である。当該ローンに際し、保証人である販売 会社による対象車両への所有権留保が行われるケースが多く見られる。 1 新車と中古車の乗用車(普通と小型車)販売台数。乗用車(小型車)は「5 ナンバーの乗用車で総排気量が 661cc 以上 2,000cc 以下、ボディーサ イズは長さ3.4 メートル以下、幅 1.48 メートル以下、高さ 2.0 メートル以下」、乗用車(普通)は「3 ナンバーの乗用車で、小型車よりも排気量 やボディーが大きいもの」と定義される。 2社 団 法 人 日 本 自 動 車 販 売 協 会 連 合 ホ ー ム ペ ー ジ (http://www.jada.or.jp/contents/data/type/index04.php 、 お よ び http://www.jada.or.jp/contents/data/used/index03.php)を参照。 3社 団 法 人 日 本 自 動 車 販 売 協 会 連 合 ホ ー ム ペ ー ジ (http://www.jada.or.jp/contents/data/type/index04.php 、 お よ び http://www.jada.or.jp/contents/data/used/index03.php)を参照。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

2

以上、3 種類の契約形態に分類されるが、オートローン債権の証券化案件では、割賦 購入あっせん契約に基づくオートローン債権を裏付け資産とする場合が多く、本稿に おいても割賦購入あっせん契約によるオートローン債権の証券化案件に主眼を置く。 ただし、割賦販売契約やローン提携販売契約によるオートローン債権を裏付け資産と する証券化案件についても、原則として同様の考え方およびリスク分析手法が準用可 能である。 返済方式:返済額合計が毎回同額の「元利定額方式」、元金返済額が毎回同額の「元 金定額返済方式」、利息は一定期間で支払い、元本返済はローンの満期日に一括返済 する「元本一括方式」など、さまざまな返済方法が存在する。なお、毎月の支払いに 加え、ボーナス払いとの併用が可能なケースがほとんどである。 近年特に、最終期日までの「元本一部据え置き型(バルーン型)の返済方式」に人気 が集まりつつある。背景には、契約期間中の月次返済金額を低く抑え、手持ち資金が 少ない場合でも高額商品の購入が可能になるといった事情がある。バルーン型契約の 場合、最終期日到来時点において、債務者に、①自動車販売店による車両の買い取り、 ②残金一括返済、③再ローンの申し込み(信販会社の審査により可否を決定)--な どの選択肢が与えられるケースが多い。 分割払いの返済回数は利用金額によって異なるが、最大60-84 回程度に設定されて いるケースが多い。実際の利用は36 回、60 回などの分割回数が多いもようである。 貸付金利:変動金利と固定金利の2 つのタイプがあるが、圧倒的に固定金利が選択さ れる。オートローンは目的ローンであり、債務者の信用力水準が比較的高いことから、 中心金利帯は3-10%程度と、ショッピング・ローンやカードキャッシング、消費者 ローンなどに比べて低めの金利を適用しているケースが多い。前述したように、近年 のオートローン市場の厳しい競争環境のもと、貸付金利は比較的低水準で推移してい る。自動車メーカー系のファイナンス会社の場合、低金利ローンを提供する傾向があ り、特に外資系自動車メーカーのように、日本国内での販売単価が高めに設定されて いる際は、この傾向が顕著である。 オートローンで採用される金利計算方法には、①アドオン方式、②実質年率方式、③78 分法があるが、一般にはアドオン方式が用いられる。これら金利計算方法の特徴につ いては、2007 年 10 月 15 日発表の「ショッピング・ローン ABS の格付け分析ガイド ライン」の「1.ショッピング・ローン債権の特徴/(1)ショッピング・ローンの 商品性/貸付金利(分割手数料)」の項(4 ページ)を参照されたい。 1 件当たりの貸付金額:最低金額は10 万円以上のことが多く、上限は一般的に 300 万 -500 万円程度である。新車の高級車や輸入車(外車)の購入時には、自動車ローン の金額が高くなる傾向がある。貸付金額の対象は通常、自動車本体の価格だが、車検 費用などが含まれる場合もある。 借入期間:借入期間は最長5-7 年に設定されていることが一般的だが、実際の利用 は3-5 年が多いもよう。借入金額の増加に比例して借入期間が延びる傾向にある。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

(3) 申し込みの経路 自動車販売店において、顧客が自動車の購入を希望する場合、代金支払い方法の選 択肢の1 つとして、販売員からオートローンの申し込みを勧められるケースが多い。 特に顧客の手持ち資金が少ない場合に、ローンによる支払いを勧めることで、販売促 進および販売機会の拡大効果があることから、販売店による積極的な勧誘が展開され ている。自動車メーカー系ファイナンス会社の場合は、オートローンの利用推進によ ってグループ全体の収益機会を拡大する狙いもある。 (4) 与信審査 貸し付けの可否を決定する与信審査においては、頭金の割合、年収、年齢、勤続年 数、勤務先の業種、他社からの借り入れ状況、返済能力、個人信用情報機関(CIC、 CCB、JIC)から得られる情報など、いくつかの条件を総合的に検討して判断するこ とが多い。信販会社によっては、債務者属性から算出される独自のスコアリング・シ ステムを与信審査の手段の1 つとして利用しているところもある。 一般に、自動車メーカー系ファイナンス会社については、親会社の販売促進目的で与 信基準を緩和する恐れがあることから、証券化案件の格付けに際しては、デューデリジ ェンス・ミーティングなどを通じて与信審査方法を十分確認することが重要となる。 信販会社においては、ローン債務者だけでなく、自動車販売店の管理・審査も実施 している。販売店によっては売り上げ目標達成などの目的から、信用力に問題がある とみられる債務者を紹介したり虚偽・不正を行うリスクがあると思われるからである。 証券化案件の格付けに際しては、上記のような債務者の与信審査方法に加え、販売店 の管理・審査方法についてもデューデリジェンス・ミーティングなどで十分に確認す ることが重要となる。 (5) 返済方法 債務者からの返済方法は、銀行、郵便局、JA、信用金庫などの口座振り替え契約を 設定した口座からの自動引き落としが大半を占める。ボーナス払い併用ローンも多く、 一般に、ボーナス月には支払額が増えることになる。月中の特定の日が支払日に指定 されるために、返済日が特定日に集中する傾向がある。 債務者は、契約内容に基づいて、約定返済額を所定の期日までに支払う(期日まで に当該口座へ入金する)ことが義務づけられており、約定返済額(元利合計)の支払 いが滞ると延滞債権扱いとなる。 (6) 延滞債権の回収 延滞債権の基準は、信販会社によって異なる。一般に、90 日以上の延滞債権(支払 い回数カウントで3 回以上延滞)が「長期延滞債権」として、デフォルト認識の基準 とされることが多い。延滞発生時には、信販会社から電話や書面による通知および催 促などが実施される。長期延滞によるデフォルト債権を専門に扱う管理部門を別途設 けている信販会社が多く、延滞回数が一定以上になると、その債権は当該部署に移管 され、訪問による催促、催告書の発送、担保権の実行としての車両引き揚げ(法的手 続き)などの対応を実施することが多い。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

2. 証券化プールとしての特徴

オートローン債権を裏付け資産とする証券化案件におけるローン・プールを格付け分析の視 点から見た場合、一般に、以下のような特徴がある。 • 個人を債務者とする小口分散プールである。 • ショッピング・ローンやカードキャッシング、消費者ローンなどに比べて、比較的利回 りが低い。 • ボーナス払いとの併用が多いため、ボーナス時期の回収金額が大きくなる傾向がある。 • 基本的にオートローンはリボルビング契約ではないため、債権の追加譲渡を行わない限 り、証券化案件期間中に債権プールの金額が増加することはない。したがって、リボル ビング期間を設定しない証券化案件については、予定返済スケジュールをもとに債権プ ール金額の推移を予測できる。 • オートローン契約は、原因となる売買契約の解除に起因して、債務者側からのキャンセ ル* が可能な契約であるため、キャンセル・リスクを考慮する必要がある。 *契約解除。「キャンセル」の詳細な定義については、13 ページの「4. 格付け上のリスク分析、 (2) 過去データの分析/C. キャンセル率」の項を参照。 本稿で対象とするオートローン債権は、当初契約締結時点で返済総額や1 回当たりの支払金 額、返済期日などを含む返済スケジュールが確定する債権であり、リボルビング方式(限度枠 貸し付け)ではない。したがって、消費者ローンを裏付けとする証券化案件で見られるように、 追加貸し出しに伴って発生する将来債権を証券化の時点で譲渡するなどの対応を考慮する必要 がないことが特徴の1 つである。 オートローン債権を裏付け資産とする債権プールは一般に、個人を債務者とする多数の小額 債権で構成されるなど、債務者については十分な分散が図られているため、いわゆる「大数の 法則」が該当する。 債務者は信販会社と合意した一定の金額(元本および利息)を支払うことを期待されており、 各回の支払いが約定全額に満たない場合は延滞認識されることから、原則として正常債権につ いては、予定通り元利合計の支払いが行われていると想定される。オートローン債権を裏付け とする一般的な証券化案件では、オリジネーターから提出される証券化案件期間中の回収予定 スケジュール表に基づいて、将来の予定キャッシュフローを想定する。オートローンの返済方 法として、ボーナス併用払い(一括払いではない)を利用する債務者が存在するため、予定キ ャッシュフローを見た場合、案件期間中の特定月(ボーナス払い適用月に指定される月)に予 定返済額が極端に多くなるケースもある。このような場合、当該債権プールにおいて、サービ サー倒産時のコミングリング・リスクとして想定される最大コミングリング・ロスが大きくな る傾向がある。 なお、先に述べたように、近年のオートローン市場の競争激化により、ポートフォリオ・イ ールドの低下傾向が散見される。格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

3. 証券化スキームの特徴

オートローンABS 案件の一般的な仕組みの例として、図 1 のような信託を用いたスキーム が挙げられる。オートローンを裏付け資産とする証券化案件においては、信託以外の特別目的 事業体(SPV)を利用したスキームなども採用されているが、手続きが簡易で利便性が高いこ とから、最近では信託を利用したスキームが多用されている。本稿においては、特段の記載が ない限り、原則として図1 のようなスキームを「信託方式」の仕組みとして解説する。 信託方式の仕組み内容を具体的に概説すると、以下のようになる。 ・オートローン債権の所有者(オリジネーター)が保有する債権の一部を抽出し、委託者と して受託者に信託譲渡する。 ・信託譲渡によって、オリジネーターは信託受益権を受け取り、当該受益権を優先受益権お よび劣後受益権に分割する(優先劣後構造)。 ・オリジネーターは優先受益権を投資家に売却することで、資金調達する。劣後受益権はオ リジネーターが引き続き自己保有するケースが多い。 ・オートローン債権の信託譲渡に伴って受託者が当該債権の保有者となるため、本来は受託 者が当該債権の回収業務を行うが、受託者は通常、回収業務(サービシング業務)をオリ ジネーターに委任する。 ・サービサーであるオリジネーターは債務者から回収を行い、回収した資金を受託者に引き 渡す。 ・受託者は引き渡しを受けた資金をもとに、受益権の元利払いを行う。 図1:オートローンABS案件(信託方式) 信販会社等 (オリジネーター 兼サービサー) 信託銀行 (受託者) オートローン債権 優先受益権 劣後受益権 投資家 優先受益権 バックアップ・サービサー (1) 基本的な仕組み オートローンABS 案件の一般的な仕組みとしての信託スキームを前提に、以下、 オートローンABS に特徴的な仕組み上のポイントについて、詳細に解説する。 デフォルト・トラップ 「デフォルト・トラップ」とは、デフォルト債権が発生した場合に、ローン・プー ルが生み出す超過収益によって当該損失を補填する仕組みのことである。超過収益は、 裏付け資産であるオートローン債権の利息回収金から、ABS の投資家クーポン、案 件コスト(信託報酬、バックアップ・サービサー手数料など)を差し引いて算出する。 具体的には、一旦利息回収金として収受したもののうち、当該回収期間内に発生した デフォルト債権額相当額を信託勘定内で利息勘定から元本勘定へ振り替えることで、 元本回収金としての利用を可能にする。その結果、劣後配当として流出するはずの超 過収益を、ABS の元本償還の原資として取り込むことが可能になる。この仕組みは、格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

いわば法人が資産の劣化・毀損による損失(貸倒損失や有価証券の評価損)を事業収 益で吸収し、最終損益で黒字を確保するのと類似している。 なお、デフォルト債権自体は、劣後部分保有者(一般にはオリジネーター)に配当 として現状有姿交付されることが多い。 アドバンス(回収金の前払い) 「コミングリング・リスク」とは一般に、サービサー(通常はオリジネーターが兼 任)が証券化対象債権に関する毎月の回収金をSPV に引き渡す前に倒産した場合に、 当該回収金が破産財団などに組み込まれ、SPV から見て、回収金引き渡し請求権が一 般破産債権等に分類されるリスクをさす。コミングリング・リスクへの対応策はさま ざまで、超過担保として他のリスクとともに劣後部分に含める方法、最低セラー持ち 分額として設定する方法のほかに、回収金の前払い(アドバンス方式)で対応する方 法がある。オートローンにおいては前述の通り、ボーナス併用払いなどの影響で、月 ごとの予定回収額の変動が大きいことから、コミングリング・リスクへの対応策とし て、「アドバンス方式」が仕組みに採用されることが多い。 アドバンス方式では、具体的には、債務者からの回収予定額4 を前もって見積もり、 サービサーが当該金額をあらかじめSPV へ送金しておく(当該案件開始時点で初回 回収分を送金し、以降は月次、週次など、各回収期間ごとに送金する)。これによっ て、実際の回収金がサービサーの倒産手続きに巻き込まれたとしても、SPV がすでに 当該回収金相当額を確保していることから、コミングリング・ロスの補填が可能にな る。実際に回収された金額と前払い金額との差額はその都度精算され、同時に次回回 収予定額の前払い金額が送金される仕組みになっている。 債務者からの回収日、回収金引渡日などのスケジュールは案件ごとに異なることか ら、個別の状況に応じた適切な内容・方式でアドバンス送金を行うことが、コミング リング・リスクに対応する上で肝要である。 早期償還事由 証券化案件においては、一般に早期償還事由の仕組みが設定される。「早期償還」 とは、裏付け資産のパフォーマンスの悪化や外部環境の変化が一定の水準で発生した 場合、ABS の投資家クーポンおよび案件コスト支払い後の元利回収金すべてを ABS の元本償還に充当すること(ターボ償還)によってABS の償還ペースを速める仕組 みで、このような早期償還開始を促すのが早期償還事由である。早期償還事由を設定 することにより、格付け水準に応じて想定したストレスの範囲内でABS が償還され る可能性が高まる。オートローン債権を裏付け資産とした証券化案件における代表的 な早期償還事由は、以下の通りである。 ① サービサー交代事由が発生した場合 ② 裏付け資産のデフォルト率が一定水準を上回った場合、あるいはデフォルト 発生累積額が一定水準を上回った場合 4 コミングリング・ロスが発生する可能性がある期間に対応する回収予定額。原則として、期限前返済に起因する回収額も一定量見込んでいる。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

7

③ 予定償還スケジュール通りに償還できない場合 ④ タックス・イベントが発生した場合 (2) 法的枠組み 証券化案件の裏付け資産であるオートローン債権に大きく影響を及ぼすとみられる 重要な法律は、「割賦販売法」である(割賦販売法の詳細は、2007 年 10 月 15 日発行 のリポート「ショッピング・ローンABS の格付け分析ガイドライン」を参照されたい)。 本稿では、オートローンABS 案件の一般的な仕組みとしての信託スキームを前提に、 オートローン債権に特有の法的リスクに焦点を当てて解説を行う。 所有権留保と自動車登録名義について 「1.オートローン債権の特徴、(2)オートローンの商品性/オートローンの契約 種類」(2 ページ)の項で述べたように、オートローンの主流である割賦購入あっせん 契約は、自動車購入者が、自動車販売店から自動車を購入する際に、信販会社が購入 者に代わって自動車販売店に代金を立て替え払いし、購入者はその立替代金を後日分 割で信販会社に支払う契約である。オートローン債務者は、この立替代金の債権を被 担保債権として、信販会社のために、ローン対象車両に関する所有権留保の形態での 担保権を設定しているケースが多い。自動車については、道路運送車両法上、登録制 度が設けられており、一般には、当該所有権留保に基づいて信販会社を所有者として 登録されることが多いようである。仮に登録名義が信販会社ではなく販売会社などに なっている場合には、登録名義人である販売会社などが当該車両を第三者に処分して しまうといった事情により、延滞債権について車両の引き揚げ、売却換価による回収 を図ることが困難になる恐れがあるため、信販会社の債権管理の観点からは問題とな る可能性がある。 割賦販売契約(自社割賦契約)によるオートローンについては、割賦販売法第7 条 により販売会社に所有権が留保されていると推定される。一方で、オートローンの一 般的な形態である割賦購入あっせん契約の場合、そのような法律上の規定が存在しな いため、オートローン契約書上で信販会社に所有権が留保される旨を規定するのが一 般的である。 車両売却によるリカバリーについて 上述のように、信販会社はローン対象車両について所有権留保を行っており、登録 名義も信販会社にしているケースが多い。信販会社は、債務者が一定期間以上延滞し た場合は、所有権留保に基づいて担保権実行として車両を引き揚げ、当該車両の売却 換価による回収を図ることを回収方針に掲げていることが多い。このような車両売却 による回収額(リカバリー)を案件に取り込めるキャッシュフローとして勘案できる ような仕組みを備えている証券化案件はほとんど見当たらない。その理由は、①信託 会社に無断でオリジネーターである信販会社による車両売却などの詐害的な行為が なされるリスクや、信販会社に対する他の債権者による差し押さえを受けるリスクな ど、対象車両が信託へ引き渡されないリスクが存在すること、②実際に信託会社で担 保権実行を行う場合には、信託会社への登録名義の変更など煩雑な事務手続きが必要 となること――などが挙げられる。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

自動車税について 地方税法第145 条第 2 項および同法第 11 条の 9 により、自動車購入者は自動車税 を納税する義務がある。また、売主において所有権留保を行っている場合であって、 購入者が当該自動車税を滞納しており、かつ当該購入者の財産につき滞納処分をして も徴収すべき納税額に不足すると認められる場合は、売主に二次的な納税の義務が生 じる。この点、証券化案件上、納税を滞納している購入者に関する自動車税の納税義 務が信託財産に生じないか、という疑念を想起させる。しかしながら、通常、「売主」 としての地位(自動車売買契約の契約者たる地位)は信託会社には移転しておらず、 信託会社は「売主」ではないことから、納税の義務はないものと考えられる。したが って、信託財産がこれらの租税をコストとして負担する必要性はないと思われる。

4. 格付け上のリスク分析

オートローン債権を裏付け資産とする証券化案件に格付けを付与する際、まず、オリジネー ターから提出された属性データ、過去データなどに基づいて、デフォルト率、期限前返済率、 キャンセル率、適用金利分布などの各要素について検証する。一般には、過去の傾向値から将 来のパフォーマンスを予測するアプローチが中心となる。将来予測に際しては、データの持つ 意味を正しく理解し、対象となるローンの特徴、オリジネーターの与信基準および回収方針な ど定性的な要素を適切に判断するために、オリジネーターとのデューデリジェンス・ミーティ ングを実施する。最終的には、上記の各要素に加え、サービサー交代のタイミングなど、各案 件の個別事情にあわせたシナリオを想定し、キャッシュフロー分析を行い、各格付け水準に応 じた必要信用補完率を算出する。以下、各種データの利用方法とともに、個々の要素について 分析の際の考え方を解説する。 (1) 属性データの分析 「属性データ」とは、ある一時点における債権プールの項目別構成比率データを意味 する。法人・個人別、男女別、年齢別、債務者所在地(都道府県)別、適用金利別など、 各項目について、当該債権プール内の債権・債務者の分布状況を把握するのに役立つ。 スタンダード&プアーズでは、主に以下の項目に着目し、証券化対象であるオートロー ン債権および債務者の属性データを分析している。 ① 車種・メーカー(自動車販売店の分散状況を含む) ② 新車・中古車 ③ 契約年月 ④ 返済方法(バルーン型返済方式の有無を含む) ⑤ シーズニング(契約後経過期間) ⑥ 地域分散 ⑦ 適用金利 自動車販売店(ディーラー)の集中リスク スタンダード&プアーズは、オートローン債権の証券化プールの分析に際して、債務 者が自動車を購入する販売店の集中度合いについても一定程度考慮している。 前述の通り、オートローン債権の実際の営業窓口は自動車販売店である。販売店が売 り上げ目標達成などのために、信用力に問題があるとみられる債務者を紹介したり虚格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

偽・不正を行うリスクが想定されることから、信販会社は通常、販売店についても一定 程度の管理・審査を行っている。証券化案件の格付けに際しては、当該管理・審査方法 についてもデューデリジェンス・ミーティングなどで十分に確認することが重要となる。 証券化プールにおいて、特定の販売店に集中が見られる時、当該販売店において上記 リスクが顕在化した場合にはプール全体に及ぼす影響が甚大になる可能性がある。した がって、適格基準などをもとに特定販売店への集中を抑制することは、当該案件のパフ ォーマンス維持の観点からも有用である。また、実際に特定販売店に対して過度の集中 が見られる場合、必要信用補完率を算出する上で当該事由を一定程度考慮する。 新車ローンと中古車ローン 一般に、新車を対象とするオートローンに比べて、中古車を対象とするオートローン の方が貸倒率が高い。これは、中古車ローンの債務者層が新車の場合に比べて、信用力 が低いケースが多いためであろう。新車を購入する資金余力があれば、あえて中古車を 購入する債務者は少ないと推測できる。証券化案件の格付け分析の際には、個別オリジ ネーターごとに状況を確認のうえ、必要に応じて当該事由を考慮した分析を行う。なお、 メーカー系ファイナンス会社の貸倒率は概ね、独立系のファイナンス会社に比べて良好 であるが、これは、ポートフォリオ全体に占める新車ローンの割合が大きいことが主因 と思われる。 以上の項目に関するデータを検証することにより、当該証券化対象プールの主な特徴を 把握できる。オリジネーターが保有する同種の債権全体(母体債権プール)と比較してど のような違いがあるのか、他のオリジネーターが保有する債権プールと比較してどのよう な特徴があるのかを中心に分析を行う。これらの属性データを分析した結果は、最終的に キャッシュフロー分析に適用するデフォルト率および期限前返済率などを決定する際の参 考となる。 (2) 過去データの分析 「過去データ」とは、あるオリジネーターが過去もしくは現在において保有する債権プ ールについて、過去数年間にわたるパフォーマンスの推移を示すデータを意味する。過去 データには、1)ある一時点において発生した債権のその後の時系列パフォーマンス推移を 示すスタティック・データ、2)対象となる債権の残高が変動する状態(新規貸し出しによ る増加、あるいは返済による減少がある状態)で、特定のオリジネーターが各時点ごとに 保有する債権の時系列のパフォーマンス推移を示すダイナミック・データ――などがある。 特定のオリジネーターについて、1)月次デフォルト率、期限前返済率などの各要素が過 去にどのようなパフォーマンスを示していたのか、2)過去に発生した事象が各データに どのように影響を与えたのか、3)直近はどのような傾向にあるのか把握する上で有用で ある。スタンダード&プアーズでは、主として以下の要素に着目し、証券化対象であるロ ーン債権のオリジネーターが保有する母体債権プール等の過去データを分析する。 A. デフォルト率 スタンダード&プアーズは、オリジネーターから提供された過去データ(主とし て、母体債権に関する月次ダイナミック・データ)などを検証して、ベース・デフォ ルト率を算出する。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

「デフォルト」の定義はオリジネーターの回収方針によって異なるが、証券化案 件においては、一般に下記「①-③のいずれかの条件を満たす債権」と定義される。 ① 90 日以上の延滞債権(今後の継続支払いが不能と判断される延滞日数) ② 債務者の死亡または法的破綻(破産、民事再生など)を伴うもの ③ その他、オリジネーターの与信回収方針に従って管理債権と見なされるもの(金 利減免、返済期間延長などの条件変更も含まれることが多い) 上記①-③で定義されたデフォルト債権の金額を分子に、デフォルト債権を除い た総債権残高を分母にして算出されるのが、デフォルト率である。ローン債権残高が 急速に増加している場合など、分母が大きくなるために一見デフォルト率が低く見え ることから、スタンダード&プアーズでは、6 カ月前などの残高を分母に用いてデフ ォルト率を補正することがある。同種案件のサーベイランス・データがある場合は、 それらも参考にしてベース・デフォルト率を決定する。オートローン債権の証券化は、 案件の仕組みが標準化されており、かつ債権の長さ(残存月数など)や金額などの適 格条件、分散状況などが比較的均質であるため、他の裏付け資産に比べて、案件間の パフォーマンス比較および要因分析などが容易である。したがって、オートローン ABS 案件のサーベイランス・データは、デフォルト率分析の参考資料として有用な ことが多い。 ベース・デフォルト率が決定された後、格付け水準に応じたストレス倍率が決定 される。オートローン債権のデフォルト率に関する標準的なストレス倍率は、表 1 の通りである。 表 1:オートローン債権のデフォルト率に関する標準的なストレス倍率 格付け ストレス倍率 AAA 3.5 倍 AA 3.0 倍 A 2.5 倍 BBB 2.0 倍 最終的に適用されるストレス倍率は、個別案件ごとに諸事情を勘案して調整のう え決定されることから、上記の標準的ストレス倍率とは異なる場合がある。ストレス 倍率の調整が必要な具体的な事由は、以下の通りである(デフォルト率に関するスト レス倍率は、値が大きくなるほど、より強いストレスとなる)。 ・債務者所在地(都道府県)が経済規模の小さいエリアに極端に集中している → 地域集中のリスクにより、ストレス倍率の上昇要因となる。 ・オリジネーターがメーカー系ファイナンス会社であり、与信方針が親会社の営業方 針の影響を大きく受けている → 証券化案件の直前期において緩和された与信方針に基づいて営業が行われ ているような場合、当該時期に契約されたローン債権のデフォルト率は過去デ ータよりも高くなる恐れがあるため、ストレス倍率の上昇要因になる。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

・特定の販売店に債権が集中している → 特定販売店において、信用力に問題があるとみられる債務者を紹介するなど の行為があった場合、当該販売店を経由したローン債務者に集中的に延滞・デ フォルト等が発生するなど債権プールのパフォーマンスに大きな影響を与え る恐れがあることから、ストレス倍率の上昇要因となる。 ・中古車の割合が高い → 当該オリジネーターにおいて、新車オートローンの貸倒率よりも中古車オー トローンの貸倒率の方が高い傾向がある場合で、母体債権プールよりも証券化 債権プールの方が中古車の割合が高いようなケースにおいては、証券化債権プ ールの方が過去データよりも高いデフォルト率を示す恐れがあるため、ストレ ス倍率の上昇要因になる。 ・当該オリジネーターのサーベイランス・データが蓄積されている → 同じオリジネーターが保有する同種のアセットを裏付け資産とする証券化 案件のサーベイランス・データが長期間にわたり蓄積されており、パフォーマ ンスに一定の安定性が見られる場合には、ストレス倍率の低下要因となる。 スタンダード&プアーズでは、ベース・デフォルト率に格付け水準に応じたスト レス倍率を乗じたデフォルト率(ストレス後デフォルト率)を最終的なキャッシュフ ロー分析において採用し、必要な信用補完の水準を決定している。 なお、案件上一定のリボルビング期間(債権残高維持期間)を設定する場合は特 に、デフォルト率に関する早期償還トリガーを、当該案件において有効に機能するよ うに、ベース・デフォルト率とストレス後デフォルト率を勘案した適切な位置に設定 することが重要である。 B. 期限前返済率(プリペイ率) 「期限前返済(プリペイ)」とは、分割返済の途中で、最終回の返済を待たずに一括 して代金を返済することである。分割返済を途中で繰り上げて全額返済するため、将 来に支払うべき分割手数料、すなわち金利は、一括返済をする時点で消滅する。一般 に、債権プールの平均金利が比較的高く、かつ適用金利分布にばらつきが見られるよ うな時、高い金利が付された債権からより多くの期限前返済が発生すると想定した場 合、当該案件が余剰金利のメリットを十分に取り込めず、期限前返済が一定量発生す ると仮定したケースが格付け分析上のワースト・シナリオとなる可能性がある。一方、 期限前返済を行う債務者と支払い不能に陥る債務者とは本来全く異なるカテゴリーに 属するという想定が確定的である場合を除いて、一般には、期限前返済が増加するこ とによって債権プールから将来発生する貸し倒れの累積額が減少する可能性があると 考えられる。当該可能性を一定程度考慮する場合、結果として、期限前返済の発生を 一定量想定したシナリオの方が、必要となる信用補完水準が低下する可能性もある。 スタンダード&プアーズは以上の観点から、キャッシュフロー分析において、期 限前返済を一定量(過去平均レベル、過去最大レベルなど)見込むパターン、全く見 込まないパターン両方を前提に、キャッシュフロー・テストを実施し、個別案件ごと にワースト・シナリオを検証している。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

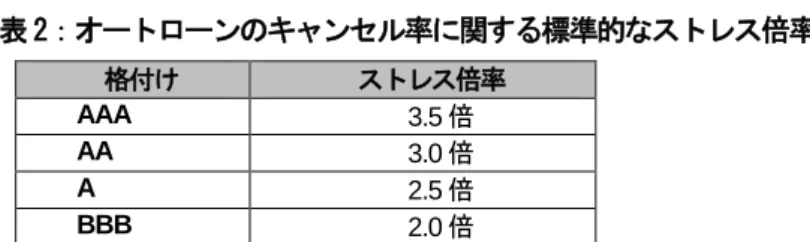

C.キャンセル率 1)キャンセルの定義 「キャンセル」とは、原則として、購入した商品に瑕疵があるなどの理由から 債務者が商品を購入後に返品するのに伴い、信販会社に対して債務者が支払い停 止の抗弁を主張することによりオートローン契約が将来に向かって解除された状 態であるが、一般にはクーリングオフによる契約解除も含まれる。クーリングオ フ制度の下では、購入商品に瑕疵があるなど特段の理由がない場合でも、所定の 期間内においては、債務者からオートローン契約の解除(遡及効あり)が可能で あることから、厳密には狭義のキャンセルとは意味を異にするが、本稿では、特 段の記載がないかぎり、「キャンセル」にはクーリングオフ制度による契約解除を 含むものとする。 オートローンでは、その他の物品に関する割賦契約や継続的役務提供の対価に 関する割賦契約と比較すると、クーリングオフも含めて、キャンセルの発生頻度 は低い。一般に、長期間にわたって高いキャンセル率を示すような傾向は見られ ない。 キャンセルが発生すると、当該債権については以降の支払いが停止され、キャ ッシュフローが途絶えることから、同債権においてデフォルトが発生した場合と 同様の影響をもたらす。多くの証券化案件においては仕組み上、オリジネーター による買い戻しが予定されているが、オリジネーターが破綻した場合(特に清算 型倒産に至った場合)には、当該買い戻し義務の履行は期待できない。したがっ て、キャンセル率は証券化案件の格付け分析上、デフォルト率と並んで非常に大 きな影響を持つ、重要な要因である。 2)キャンセルの発生傾向 一般に、キャンセルの発生は債務者の支払い実績(シーズニング)と密接な関 係がある。シーズニングが浅い債権のキャンセル率は高く、シーズニングが進む とキャンセル率は低くなっていく。キャンセルは、契約締結から最初の支払いま でに発生することが最も多い(物品販売のクーリングオフ期間が原則 8 日間であ ることにも起因している)。オートローンについても、2 カ月目以降(返済実績 1 回)、キャンセル発生率が極端に低下する傾向が見られることから、返済実績があ る場合、債務者が購入商品に対して支払いを続行する強い意思が認められると考 えられる。したがって、すでに一定回数以上のシーズニングが進んだ債権を証券 化する場合、キャンセル・リスクは相当程度軽減されていると言えよう。シーズ ニングによるキャンセル・リスク軽減効果を検証するために、オリジネーターか ら提供される同種債権の過去のスタティック・データなどを参照することは、非 常に有用である。 証券化案件において一定のキャンセル・リスクが認められる場合、上記の諸事 情および当該証券化案件の条件(適格基準など)を考慮して、ベース・キャンセ ル率が決定された後、格付け水準に応じたストレス倍率が決定される。オートロ ーン債権のキャンセル率に関する標準的なストレス倍率を表 2 に示したが、デフ ォルトのストレス倍率と同様である。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

表 2:オートローンのキャンセル率に関する標準的なストレス倍率 格付け ストレス倍率 AAA 3.5 倍 AA 3.0 倍 A 2.5 倍 BBB 2.0 倍 ただし、最終的に適用されるストレス倍率は、個別案件ごとに諸事情を勘案し て調整した上で決定されることから、表 2 に示した標準的なストレス倍率とは異 なる場合がある。ストレス倍率の調整が必要な具体的な事由は、以下の通りであ る(キャンセル率に関するストレス倍率は、値が大きくなるほど、より強いスト レスとなる)。 • 特定の販売店に債権が集中している → 特定販売店において、不正・詐欺などの行為があった場合、当該販売店を 経由したローン債務者に集中的にキャンセルが発生する恐れがあることか ら、ストレス倍率の上昇要因となる。 • 当該オリジネーターのサーベイランス・データが蓄積されている → 同じオリジネーターが保有する同種のアセットを裏付け資産とする証券化 案件のサーベイランス・データが長期間にわたり蓄積されていて、かつパ フォーマンスに一定の安定性が見られる場合には、ストレス倍率の低下要 因となる。 スタンダード&プアーズは、ベース・キャンセル率に格付け水準に応じたスト レス倍率を乗じたキャンセル率(以下「ストレス後キャンセル率」)を最終的なキ ャッシュフロー分析において採用し、必要な信用補完水準を決定している。 なお、案件上一定のリボルビング期間(債権残高維持期間)を設定する場合には特 に、キャンセル率に関する早期償還トリガーを、当該案件において有効に機能するよ うに、ベース・キャンセル率とストレス後キャンセル率を勘案した適切な位置に設定 することが重要である。ただし、適格基準などにより、案件上のキャンセル・リスク が有効に排除・緩和される仕組みが設定されている場合は、この限りではない。 (3) その他の分析事項 A. 案件コスト 各証券化案件の運営にかかる諸費用(信託報酬、サービシング手数料、投資家ク ーポンなど)は契約書で確認のうえ、キャッシュフロー分析の際に必要コストとして 織り込んでいる。バックアップ・サービシング手数料については、当初からバックア ップ・サービサーが任命されている場合でも、案件途中で当該バックアップ・サービ サーが何らかの事情で交代する可能性を勘案し、新たなバックアップ・サービサーに とってマーケット標準に見劣りしない魅力的な料率を想定し、分析に織り込んでいる。 具体的には、主要なサービサー業者を中心にヒアリングを行った結果、マーケットの 状況や個別案件の特色(件数、債権総額、予定している回収方法など)に応じて、当 該裏付け資産の回収の対価として標準的と思われる手数料率と、実際に契約上規定し ているバックアップ・サービシング手数料との間で原則、いずれか高い方を「想定コ スト」として採用し、必要信用補完水準を決定している。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

B. コミングリング・リスク コミングリング・リスクへの対応策としては、1)信用補完水準に織り込むことで超 過担保に含める、2)最低セラー持ち分額として設定する、3)回収金の前払い(アド バンス)を実施する--などが存在する。スタンダード&プアーズでは、債務者からの 回収日や回収金引渡日などのスケジュールをもとに、将来発生する可能性があるコミン グリング・ロスを想定し、コミングリング・リスクへの対応に必要な信用補完率を決定 している。オートローン債権の証券化案件においては、アドバンスによる対応が採用さ れることが多い(詳細は、7 ページの「3.証券化スキームの特徴、(1)基本的な仕組 み/アドバンス(回収金の前払い)」を参照)。 C. ダイリューション・リスク――78 分法と実質年率方式(残債法) オートローンで採用される金利計算方法には、①アドオン方式、②実質年率方式 (残債方式)、③78 分法があり、一般にアドオン方式が用いられる。証券化案件を実 施する場合は実質年率方式を利用して再計算し、証券化対象債権の元利認識を変更す るような場合には、債務者が繰り上げ返済を行う時に発生する戻し利息の計算に78 分法が用いられるため、債務者サイドと証券化案件サイドの元利認識においてミスマ ッチが生じることになる。78 分法は実質年率方式に比べ、ローン期間の初期に多く の金利を認識し、期間の最後は逆になる。スタンダード&プアーズでは、当該ミスマ ッチに起因して発生する可能性がある債権プールのダイリューション(希薄化)リス クも一定程度考慮のうえ、格付け分析を行っている。 D. ダイリューション・リスク――他ローンのグレーゾーン金利に関する問題 オートローン債権は、一般に現行の利息制限法の上限金利以下で貸し出される。 そのため、出資法と利息制限法の上限金利の差額部分に相当する、いわゆる「グレー ゾーン金利」にかかる過払い金返還請求の問題は生じない。 一方、信販会社の商品ラインナップとして「グレーゾーン金利付きローン商品」 が過去もしくは現在において存在する場合、信販会社は一般に、営業方針として既存 顧客へのクロス・セルを行うことが多いことを勘案すると、信販会社を通じたオート ローン債権の債務者の中には、過去に当該信販会社から別途、グレーゾーン金利付き ローンを借り入れていた可能性があると考えられる者もいる。 そのような債務者が当該グレーゾーン金利付きローンに関連して過去に支払った グレーゾーン金利部分について、当該ローンの元本に充当してなお過払い金がある場 合、当該過払い金のオートローン債権への元本充当が主張される、または当該過払い 金返還請求権とオートローン債権の返済債務とが相殺される可能性がある。 多くの証券化案件においては、対象債権の譲渡時に債務者から異議をとどめない 承諾は取得しておらず、上記のような元本充当や相殺の抗弁は切断されていない。通 常、このような過払い金に関連する損失負担については、証券化案件上、オリジネー ターである信販会社に損失補填義務が課せられているものの、オリジネーターが破綻 した場合(特に清算型倒産に至った場合)には、当該補填義務の履行を期待すること は困難である。このようなリスクについては格付け分析上、懸念対象となっているグ レーゾーン金利適用債権の母体ヒストリカル・データを参考に、格付けレベルに応じ

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

た一定のストレスを加えた過払い金返還発生率を想定し、これに起因する相殺権の行 使などにより一定程度債権プールが毀損する(ダイリューション)というシナリオの もと、必要信用補完に関する分析を行っている。なお、当該論点の詳細については、 2007 年 10 月 15 日発行のリポート「ショッピング・ローン ABS の格付け分析ガイ ドライン」の16 ページを参照されたい。 (4) 信用補完比率の決定 上記 (1)-(3) の分析を行い、各案件に特有の仕組みやリスクなどを分析した上で、 キャッシュフロー分析を行うことで、最終的な必要信用補完比率を決定する。分析に 用いる主要な変数は、以下の通りである。 A. サービサー交代シナリオ スタンダード&プアーズは原則として、各案件にとって「ワースト・ケース」と なるようなサービサー交代のタイミングを、ストレス・シナリオとして想定する。案 件によって、回収金の配分方法(ウォーターフォール)や償還方法が異なることから、 サービサー交代のタイミングも個別に判断することになる。多くの案件において、案 件スタート直後、もしくはリボルビング期間が設定されている場合にはリボルビング 期間終了直後のサービサー交代が、ワースト・ケースとなりやすい。 B. 想定キャッシュフロー 本稿で取り扱い対象とするオートローンは、契約締結時点で、返済総額、1 回当た りの支払金額、返済期日などを含む予定返済スケジュールが確定する債権であり、リ ボルビング方式(限度枠貸し付け)のローンではない。したがって、案件でリボルビ ング期間が設定されていない限り、オリジネーターから提出される予定返済スケジュ ール自体がそのまま分析のベースとなる。 証券化案件においてリボルビング期間が設定された場合、同期間中の当該プールの 債権構成の変化に伴って、債権プールの予定返済スケジュールも変更される。債権プ ールの加重平均年限が延びた場合、債権プールから発生する累積貸倒総額が増加する 可能性や債権プールの約定平均金利が低下する可能性があることから、追加債権の適 格基準などを参照して、保守的な予定キャッシュフローを想定することが重要である。 C. キャッシュフロー・モデル上の各種変数の設定 デフォルト率:一般的には、案件当初から、ベース・デフォルト率に格付け水準に応じ たストレス倍率を乗じたストレス後デフォルト率をもとに、デフォルトが発生すると いうシナリオを採用している。余剰金利のメリットを考慮する場合、総量としては同 じデフォルト額が発生するとしても、発生するタイミングによって、当該案件にメリ ットとして取り込める余剰金利の量や効果が異なってくるため、数通りのデフォルト の発生パターンをシミュレーションする。具体的には、1)案件期間中、毎月均等割 合でデフォルトが発生する、2)デフォルトが案件期間の前半で多く発生する、3)デ フォルトが案件期間の後半で多く発生する--といったようなシナリオを想定して、 シミュレーションを実施している。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

キャンセル率:原則として、上記デフォルト率と同様のシミュレーションを実施して いる。ただし、前述のように、多くの場合、案件開始から数カ月経過するとキャンセ ル発生が激減すると想定されることから、シーズニングの効果が十分考慮できるよう な案件の場合は、キャンセル率がキャッシュフローの分析結果に及ぼす影響度は極め て軽微なことが多い。特に、オートローンでは、その他の物品に関する割賦契約や継 続的役務提供の対価に関する割賦契約とは異なり、長期間にわたってキャンセルが発 生するような傾向は一般に見られない。したがって、実際の分析上は、案件期間当初 数カ月間に発生するキャンセルの影響を中心に勘案することが多い。 ポートフォリオ・イールド:一般には、案件上でリボルビング期間が設定されていない限 り、オリジネーターから提出される予定返済スケジュールをもとに、案件期間中のポ ートフォリオ・イールドの大体の推移を想定することができる。リボルビング期間が 設定されている場合には、追加債権の適格基準などをもとに、保守的な約定平均金利 を想定することが重要である。キャッシュフロー分析を実施する際、債権プールの約 定金利分布表をもとに、「高い金利が付けられた債権のデフォルトや期限前返済が発 生し、ポートフォリオ・イールドが次第に低下していく」シナリオを採用している。 期限前返済率:前述の通り、期限前返済は一般に、余剰金利のメリットを減少させる というネガティブな効果と貸し倒れの累積額を減少させるというポジティブな効果 の両方をもたらす可能性がある。したがって、スタンダード&プアーズでは原則とし て、期限前返済を一定量見込むパターンと全く見込まないパターンの2 つの前提のも と、キャッシュフロー分析を実施する。具体的には、1)過去データ上の最大発生率 で期限前返済が発生する、2)過去データ上の平均発生率で期限前返済が発生する、3) 期限前返済が全く発生しない――といった3 通りのシナリオを想定し、シミュレーシ ョンを行う。 キャッシュフロー分析では、上記のようなさまざまな変数を用いてシミュレーシ ョンを実施することで、格付け水準に応じた必要信用補完比率を算定している。 (5) 流動性補完 超過担保による信用補完に加え、流動性補完について別途考慮が必要な点は、オー トローン債権も、他のアセットを裏付け資産とする証券化案件と同様である。証券化 案件においては、サービサーが何らかの事情で証券化対象債権に関する契約上のサー ビシング義務を果たせないような場合に備えて、あらかじめバックアップ・サービサ ーが任命されていることが多い。サービサーの交代には相当な時間を要する可能性が あり、交代完了までの間、案件のキャッシュフローが一時的に中断するリスクがある。 クロージング時点で、数カ月分の利息と費用(バックアップ・サービサー就任の際に 必要となる費用、交代後サービサー手数料、債務者対抗要件具備に要する費用を含む) を支払うのに十分な額の現金準備金を信託勘定等SPV に留保することによって、この リスクは軽減される。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

5. 格付け後のサーベイランス

スタンダード&プアーズでは、格付けを付与したすべての案件について、サーベイランスを 実施している。サーベイランスは、案件期間中、案件関係者から定期的に提出される回収状況 に関する報告書および交付状況に関する報告書に基づいて実施され、主に、債権プールのパフ ォーマンス、債券の償還状況、契約上定められている各種準備金の積み立て状況、および早期 償還などのトリガーへの抵触状況などを確認する。サーベイランスの内容には、スキーム関係 当事者の信用状態(当該信用状態が追加補完のトリガーとなっているなど、案件の格付けに何 らかの影響がある場合)、役割の遂行状況のモニタリングなども含まれ、格付けに影響を及ぼ す事象が発生した場合、速やかにレーティング・アクションをとる体制を構築している。オー トローン債権が裏付け資産の場合には、特に、以下の点に注意してサーベイランスを行うこと が重要と考えている。 裏付け資産のパフォーマンス オートローン債権が裏付け資産である案件のサーベイランスでは、信用補完比率の算出に用 いられる主な変数(デフォルト率、キャンセル率、ポートフォリオ・イールド、期限前返済率) の推移に重点を置いて、当初想定した水準との乖離が各格付けレベルで設定しているストレス の範囲で吸収可能かどうかを確認する。また、延滞率、債権プールの残高推移(返済スピード) なども、今後のデフォルト発生を予測する上で重要な指標である。案件上、リボルビング期間 を設定している場合は、追加債権の1 件当たりの残高やシーズニングの進行状況、適用金利の 構成など、プールの構成要素を変化させるファクターにも注目している。 オートローン債権は、ボーナス併用払いなど、債務者の支払い方法が月次均等払いだけでな いケースが多い。タイミングによっては、当該月における各種変数の月率が他の回収月と大き く変わる可能性があるという特徴を有するため、注意を要する。また、ローン金額の一部を残 価として最終回の支払金額に設定する返済方法(バルーン型契約)が用いられたローンが含ま れる場合には、各ローンの最終回の支払金額が大きくなることから、通常の分割払いとはパフ ォーマンスやローンの返済スピードが異なるものと予想される。このような債権を含む場合、 より詳細な分析を可能にするために、返済方法別に回収状況の報告を作成することが望ましい。 加えて、何らかのイベントを契機に、債務者の返済状況が大きく変化する可能性もある。サ ーベイランス上、パフォーマンスの中長期的な傾向が重視される。ある月のパフォーマンスが 変化した場合、それが何らかのイベント的要因による一時的なものであるのか、それともその 後も一定期間にわたって継続が見込まれるのかどうか見極めることが重要となる。その際、同 じオリジネーターの別の案件の状況、他社の同種案件の全般的な傾向、業界全体の動向など、 入手可能な情報を用いて総合的な分析がなされる。 実際にパフォーマンスに対して継続的な悪化が見込まれると判断された場合、格付け対象債 券の格付けへ及ぼす影響については、オリジネーターごとのパフォーマンス動向の見込み、各 案件の仕組みや条件(例:早期償還トリガーの位置)、および各案件の状況(例:悪化が見られ る要素以外のパフォーマンス状況、格付け対象債券の償還の進み具合)がそれぞれ異なること から、個別に検証・判断することになる。格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

オートローン債権は、期限前返済が見込まれることから、案件上の資金滞留によるコスト増 加を避けるために、あらかじめ定めた償還額スケジュールに基づく予定償還ではなく、パスス ルー償還(または予定償還とパススルー償還の併用)が採用されることが多い。シニア部分の 償還に伴って信用補完率の水準が上昇し、格上げが妥当と見込まれる場合には、格付け委員会 を経て格付けが引き上げられる。同様の格付け変更は、予定償還のみを採用した案件について も当然起こりうるものの、一般に、スケジュールに従った予定償還額を償還できないケースを 早期償還事由に含めることから、予定償還額は余裕をもってある程度保守的に設定されること となり、パススルー償還よりも予定償還の方が、優先償還のスピードが遅くなることが多い。 その場合、案件内に滞留した元本回収金は将来の金利を生まない一方で、格付け対象債券の配 当負担が重くなるため、余剰金利のメリットを見込めるスキームにおいては、その効果が薄ま る可能性がある。サーベイランスでは、それらスキーム上で想定されるさまざまな要素すべて を勘案した上で、格付け変更を検討する。 他ローンの過払い金返還発生率の状況 「4. 格付け上のリスク分析、(3) その他の分析事項、他ローンのグレーゾーン金利に関する 問題(ダイリューション・リスク)」で述べたように、過払い金返還請求によるダイリューショ ン・リスクの可能性がある案件については、期中の当該オリジネーターのグレーゾーン金利付 き債権の過払い金返還発生率を注視する必要がある。スタンダード&プアーズが同オリジネー ターのグレーゾーン金利付き債権を裏付けとする案件に格付けを付与している場合には、その 案件で報告されている過払い金返還率の推移を参考にする。また、サーベイランス・データか らの入手が難しい場合には、別途、オリジネーターにデータの提出を依頼する場合がある。 表 3:サーベイランス共通のポイント • 裏付け資産のパフォーマンス • 信用補完および流動性補完、各種トリガーの水準 • 関係当事者の格付けや信用力の変更 • 裏付け資産の属性 • オリジネーターの状況(組織・審査基準・営業体制・回収体制の変更など) • 案件の仕組みの変更(トリガー・関係当事者の変更など) • 偶発的なイベント(税制・法制度の変更、オリジネーター破綻など) • マクロ経済環境(金利、地価動向、失業率、自己破産件数など) • スタンダード&プアーズの格付け規準の変更

6. 最後に

日本国内では昨今、若年層の自動車離れ現象など、自動車販売台数の鈍化傾向が見られるも のの、都市部を除いた郊外エリアや地方においては自動車は依然として生活必需品であり、今 後も一定の底堅い需要が期待できよう。オートローンは、消費者の多くにとって、自動車とい う高額な耐久消費財を購入するための有効な手段であることから、住宅ローンと並んで、国民 生活に密着したローン商品であり続けるであろう。 オートローン債権は、証券化案件の裏付け資産としては、企業向け金銭債権と比べると分散 度が高く、標準的な所得水準の国民が対象債務者となっていることから、貸倒率も依然として かなり低水準で安定的に推移している。したがって、証券化に最も適した裏付け資産の1 つと して、引き続きマーケットの関心を集めるものと思われる。格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s

スタンダード&プアーズは、これまでに蓄積した知識やデータをもとに独自の分析手法を用 いつつ、本稿で述べたようなさまざまな視点から慎重にリスク分析を行いながら、今後も継続 的に格付け手法の改善・高度化に努めていく。 <参考リポート> 日本のストラクチャード・ファイナンス:ABS ガイドライン・シリーズ 2007 年 10 月 15 日発行「ショッピング・ローン ABS の格付け分析ガイドライン」 2007 年 5 月 31 日発行「消費者ローン ABS の格付け分析ガイドライン」 2007 年 4 月 20 日発行「不動産担保ローン ABS の分析手法」 スタンダード&プアーズ(ザ・マグロウヒル・カンパニーズの一部門)より発行 ©2007 ザ・マグロウヒル・カンパニーズ 本誌の無断転写・複製を禁じます。ザ・マグロウヒル・カンパニーズ 会長兼社長-ハロルド・W・マグロウⅢ

本社:1221 Avenue of the Americas, New York, NY 10020, U.S.A. スタンダード&プアーズ:55 Water Street, New York, NY, 10041, U.S.A, スタンダード&プアーズ東京:東京都千代田区丸の内1-6-5 丸の内北口ビル28 階 弊社発信のリポートは信頼しうる情報に基づくものですが、情報源あるいはリポートその他に人為的または機械的な誤謬が生じる可能性がある ため、情報が正確、妥当または完全である旨の保証は致しかねます。さらに誤謬や脱漏、あるいはそうした情報に基づく結果についても責任を負 いかねます。スタンダード&プアーズは格付けに際して原則として対価を受領しています。格付けの発表についてはその権利を留保しており、出 版物の講読料を除き料金はいただいておりません。格付けは証券の購入や売却、あるいは保持を奨めるものではなく、また時価や利回り、ある特 定の投資家に対するその証券の適合性について言及するものでもありません。

格付け規準:オートローンABS の格付け分析の手法と想定/Standard & Poor’s