セントラル・パタナ(CPN)

Central Pattana

レポート作成日付: 2017 年 8 月 2 日

株価は17年目標を上回る

利益成長の鈍化は

17 年下半期の株価上昇の阻害要因となる

セントラル・パタナ

(以下、CPN) の株価は、現在 17 年目標を上回っているが、17 年第 4 四半期に行わ

れる

CPNRF(リテール・グロース・リースホールド・プロパティー・ファンド) からリートへの転換と資

産処分による企業価値増大の見通しに過度に反応しているとみられる。当社では、このことが幾分早い段

階で株価に反映されたと考えるが、18 年目標株価としては 10%を上回る上値余地もあると考える。18 年

の評価バリュエーション予想である

24 倍の PER (平均からの乖離率-0.4) 及び PER / EPS 伸び率 の 1 倍

は妥当であると思われる。

17 年第 2 四半期~17 年第 3 四半期の利益伸び率については減速することが見

込まれており、

17 年の目標株価に基づく当社投資格付けを買い推奨からアンダーパフォームに下方修正す

る。

1100 1200 1300 1400 1500 1600 1700 20 30 40 50 60 70 80 2012/7/13 2013/7/13 2014/7/13 2015/7/13 2016/7/13 2017/7/13 セントラル・パタナ株価 (左軸) タイSET総合 (右軸)業績更新版 投資格付け:アンダーパフォーム

17 年 目標株価 67.00 バーツ/ 約 223 円

2017 年 8 月 2 日終値 69.00 バーツ / 約 230 円

不動産開発

バーツ17 年度

18 年度

コンセンサス EPS (バーツ)

2.248

2.774

KT ZMICO 対コンセンサス

3.6%

4.5%

株式情報

ティッカー

ロイター:

ブルームバーグ:

CPN.BK

CPN TB

払込済株式 (百万)

4,488.00

額面価格(バーツ)

0.50

時価総額

3,100 億バーツ

1 兆 320 億円

外国人保有上限

保有株式数(%)

30.00%

29.71%

52 週高値/安値 (バーツ)

72.00/47.50

1 日平均出来高 (千株)

6,294.00

NVDR(無議決権預託証書 %)

5.63

浮動株 (%)

52.34

ベータ(%)

1.27

ホームページ: www.cpn.co.th

コーポレート・ガバナンス格付け

腐敗防止レベル: レベル 4(申告済み)

しかしながら、新設モールは引き続き長期的

な成長の原動力となる見込み

株価上昇を牽引したもう一つの要因として、以下の

2 案件に対する投資家の期待が考えられる。

• 18 年上期に開業予定のセントラル・プーケット及びセントラル・アイ・シティ・マレーシアに代表さ

れる大型の新設ショッピング・モール。

• ドュシタニ・ホテル (DTC) との共同投資による複合施設プロジェクトの開発(今後 5〜7 年に順次開

発の予定だが、本プロジェクトの計画は確定はしていない)

。

更に、

17 年下期に少なくとも 2 件の新規ショッピングモールの新設計画が発表され、開発を開始すると当

社は見込んでいる (2018 年に 3 件のショッピングモールを新規に開業する計画に沿う目的もある) 。

資産処分が過度な投機的な動きを刺激

CPN が保有資産をリートに売却する主な理由は、

CPNRF の信託投資者が資金をリート(「CPN リ

ート」

)に移管するのを促すためであるが、その背

景は新規の資産からの高い利回りにより、タイ法

人の信託投資者がリートの配当金に対して支払わ

なければならない20%の税金(CPNRFは0%)を相

殺するからである。

最近、同社はセントラルフェスティバル・パタヤ・

ビーチのショッピングモール(一部)とヒルトン・

パタヤ・ホテルを、

119.1 億バーツの契約金額(20

年間リース)ででリートへ売却することを発表し

たが、これにより約

30〜40 億バーツの利益(契

約期間に渡り計上)が期待されている (当社の前

回予想通り、

CPN が追加配当を支払う可能性は低

い) 。

この取引により

CPN の企業価値は約 2%増加す

ると当社は推定している。しかしながら、それが

投機的な動きの誘因となり過去3ヶ月間の20%を

超える株価急騰につながったものと考えている。

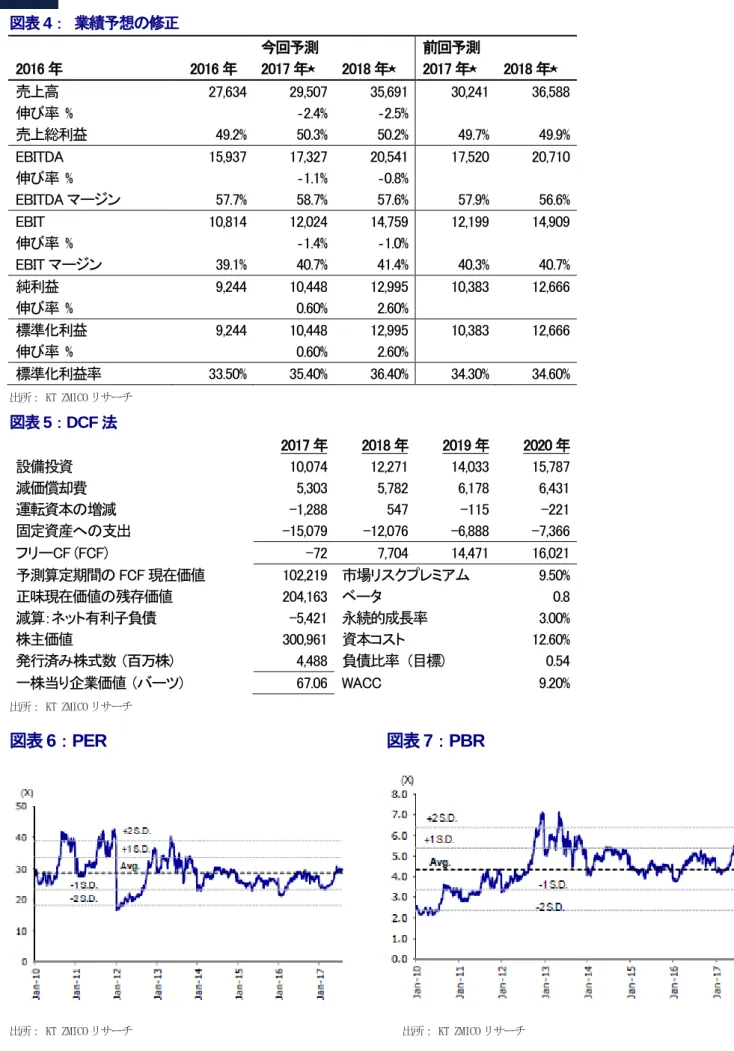

17 年目標株価は前回から 5%上方修正の 67 バーツ

CPN の利益の伸びは 17 年第 2 四半期-17 年第 4 四半期に前年同期比で 8-12%へと減速する見込みである

が(17 年第 1 四半期は前年同期比 16%増 )、その背景は大型ショッピングモール(セントラル・ワールド、

セントラル・プラザ・ラマ

III など)の改装による影響並びに景気減速が業績の妨げとなるからである(17

年第

2 四半期の純利益は 24.7 億バーツ、前年同期比 8%増を予想)。

しかし、新規モールや改装区画が新装オープンすることが、

18 年予想の利益成長のプラス要因となる見込

みである。リート及び資産処分による企業価値の向上ならびに資産増強による売上総利益率の改善により、

当社は利益見通しを修正、

DCF 法を用いた 17 年目標株価を 5%上方修正して 67 バーツとする。

財務及び評価

12 月末決算

2015 年

2016 年

2017 年⋆

2018 年⋆

2019 年⋆

売上高 (百万バーツ)

24,283

27,634

29,507

35,691

41,581

売上高 (百万円)

80,862

92,021

98,258

118,851

138,465

純利益 (百万バーツ)

7,880

9,244

10,448

12,995

14,940

純利益 (百万円)

26,240

30,783

34,792

43,273

49,750

EPS (バーツ)

1.76

2.06

2.33

2.9

3.33

EPS 成長率 (%)

7.85%

17.30%

13.02%

24.38%

14.96%

一株配当 (バーツ)

0.7

0.83

0.93

1.16

1.33

一株純資産 (バーツ)

10.24

11.6

13.09

15.06

17.23

⋆は予測 出所: KT ZMICO リサーチ財務及び評価 (2)

12 月末決算

2015 年

2016 年

2017 年⋆

2018 年⋆

2019 年⋆

PER (倍)

27.2

25.7

29.6

23.8

20.7

EV/EBITDA (倍)

17

16.1

18.4

15.4

13.3

PBR (倍)

4.6

4.6

5.3

4.6

4

配当利回り (%)

1.49%

1.57%

1.35%

1.68%

1.93%

ROE (%)

17.82

18.87

18.86

20.57

20.62

純負債資本比率 (%)

43.0

29.0

14.0

8.0

現金超

⋆は予測 出所: KT ZMICO リサーチ図表1: 四半期業績レビュー

損益計算書 (百万バーツ) 12 月末決算 2Q16 3Q16 4Q16 1Q17 2Q17E YoY % QoQ % 1H16 1H17E YoY % 2017E YoY % 年初来 % 売上高 6,800 6,930 7,100 7,205 7,072 4.0 -1.9 13,603 14,277 5.0 29,507 6.8 48.4 売上総利益 3,334 3,419 3,461 3,745 3,551 6.5 -5.2 6,713 7,296 8.7 14,857 9.3 49.1 EBITDA 3,980 4,016 3,870 4,511 4,211 5.8 -6.7 8,051 8,722 8.3 17,327 8.7 50.3 支払利息 -166 -155 -132 -110 -104 -37.2 -4.8 -346 -214 -38.2 -419 -33.9 51.1 その他収入 408 397 390 524 410 0.5 -21.8 840 934 11.2 1,815 11.5 51.5 法人税等 -460 -419 -358 -519 -512 11.3 -1.4 -909 -1,032 13.5 -1,950 15.6 52.9 為替損益 0 0 0 0 0 nm nm 0 0 nm 0 nm nm その他特別項目 0 0 0 0 0 nm nm 0 0 nm 0 nm nm 関連会社損益 211 219 214 219 217 2.8 -0.8 421 436 3.6 0 nm nm 純利益 (損失) 2,293 2,342 2,219 2,776 2,473 7.8 -10.9 4,683 5,249 12.1 10,448 13.0 50.2 標準化利益 (損失) 2,293 2,342 2,219 2,776 2,473 7.8 -10.9 4,683 5,249 12.1 10,448 13.0 50.2 公表EPS (バーツ) 0.51 0.52 0.49 0.62 0.55 7.8 -10.9 1.04 1.17 12.1 2.33 13.0 50.2 売上総利益率 (%) 49.0 49.3 48.7 52.0 50.2 49.4 51.1 50.3 EBITDA 利益率 (%) 58.5 57.9 54.5 62.6 59.5 59.2 61.1 58.7 純利益率 (%) 33.7 33.8 31.2 38.5 35.0 34.4 36.8 35.4 流動比率 (倍) 0.3 0.4 0.4 0.5 n.a. 0.3 n.a. 0.5 インタレスト・カバレッジ (倍) 24.0 25.9 29.3 41.1 40.4 23.3 40.8 41.4 負債比率 (倍) 1.1 1.1 1.0 0.9 n.a. 1.1 n.a. 1.0 一株純資産 (バーツ) 10.6 10.6 11.6 12.2 n.a. 10.6 n.a. 13.1 ROE (%) 18.1 18.9 18.9 19.1 n.a. 18.1 n.a. 18.9

出所: CPN、KT ZMICO 予測

図表 2: 四半期純利益とその伸び率 (前年同期比 %) 図表 3: 平均賃貸料

図表 4: 業績予想の修正

今回予測

前回予測

2016 年

2016 年

2017 年⋆

2018 年⋆

2017 年⋆

2018 年⋆

売上高

27,634

29,507

35,691

30,241

36,588

伸び率 %

‐2.4%

‐2.5%

売上総利益

49.2%

50.3%

50.2%

49.7%

49.9%

EBITDA

15,937

17,327

20,541

17,520

20,710

伸び率 %

‐1.1%

‐0.8%

EBITDA マージン

57.7%

58.7%

57.6%

57.9%

56.6%

EBIT

10,814

12,024

14,759

12,199

14,909

伸び率 %

‐1.4%

‐1.0%

EBIT マージン

39.1%

40.7%

41.4%

40.3%

40.7%

純利益

9,244

10,448

12,995

10,383

12,666

伸び率 %

0.60%

2.60%

標準化利益

9,244

10,448

12,995

10,383

12,666

伸び率 %

0.60%

2.60%

標準化利益率

33.50%

35.40%

36.40%

34.30%

34.60%

出所: KT ZMICO リサーチ図表 5:DCF 法

2017 年

2018 年

2019 年

2020 年

設備投資

10,074

12,271

14,033

15,787

減価償却費

5,303

5,782

6,178

6,431

運転資本の増減

-1,288

547

-115

-221

固定資産への支出

-15,079

-12,076

-6,888

-7,366

フリーCF (FCF)

-72

7,704

14,471

16,021

予測算定期間の FCF 現在価値

102,219 市場リスクプレミアム

9.50%

正味現在価値の残存価値

204,163 ベータ

0.8

減算:ネット有利子負債

-5,421 永続的成長率

3.00%

株主価値

300,961 資本コスト

12.60%

発行済み株式数 (百万株)

4,488 負債比率 (目標)

0.54

一株当り企業価値 (バーツ)

67.06 WACC

9.20%

出所: KT ZMICO リサーチ図表 6:PER 図表 7:PBR

財務諸表

損益計算書 (百万バーツ) 2014 年 2015 年 2016 年 2017 年⋆ 2018 年⋆ 2019 年⋆ 売上高 22,308 24,283 27,634 29,507 35,691 41,581 売上原価 -11,616 -12,634 -14,041 -14,651 -17,788 -20,944 売上総利益 10,691 11,649 13,593 14,857 17,903 20,637 販売費及び一般管理費 -3,667 -4,030 -4,406 -4,647 -5,343 -6,162 EBITDA 12,689 13,646 15,937 17,327 20,541 23,109 減価償却費 4,019 4,438 5,123 5,303 5,782 6,178 EBIT 8,670 9,208 10,814 12,024 14,759 16,932 支払利息 -677 -509 -633 -419 -292 -176 その他損益 1,645 1,589 1,627 1,815 2,199 2,457 EBT 8,806 9,448 11,033 12,524 15,648 18,020 法人税 -1,378 -1,431 -1,686 -1,950 -2,488 -2,899 純利益 7,307 7,880 9,244 10,448 12,995 14,940 EPS (会社発表) 1.63 1.76 2.06 2.33 2.9 3.33 EPS (完全希薄化後) 1.63 1.76 2.06 2.33 2.9 3.33 中核利益 (純額) 7,231 7,746 9,244 10,448 12,995 14,940 中核 EPS 1.61 1.73 2.06 2.33 2.9 3.33 配当 (バーツ) 0.65 0.7 0.83 0.93 1.16 1.33 貸借対照表 (百万バーツ) 2014 年 2015 年 2016 年 2017 年⋆ 2018 年⋆ 2019 年⋆ 現金及び現金同等物 2,488 2,578 2,489 2,742 3,726 7,128 売掛金・受取手形 1,404 1,250 1,102 1,623 1,834 2,044 棚卸資産 0 0 428 1,437 861 947 有形固定資産 (純額) 60,927 74,796 76,700 87,278 94,426 96,148 資産合計 89,035 103,045 104,527 116,346 123,533 128,228 短期借入金及び流動負債 4,679 5,169 4,708 4,708 4,708 3,000 長期借入金 11,340 17,454 13,197 6,197 4,197 0 負債合計 47,287 56,244 51,523 56,492 54,698 49,470 払込済み株式 2,244 2,244 2,244 2,244 2,244 2,244 株主資本 41,748 46,801 53,005 59,854 68,834 78,758 負債+資本の合計 89,035 103,045 104,527 116,346 123,533 128,228 キャッシュフロー (百万バーツ) 2014 年 2015 年 2016 年 2017 年⋆ 2018 年⋆ 2019 年⋆ 純利益 7,307 7,880 9,244 10,448 12,995 14,940 為替及びその他調整 0 0 0 0 0 1 減価償却費 4,019 4,438 5,123 5,303 5,782 6,178 運転資金の増減 615 309 -523 -1,288 547 -115 営業活動による CF 11,034 14,680 14,442 26,057 19,240 21,392 設備投資 -10,025 -15,239 -5,340 -15,079 -12,076 -6,888 投資活動による CF -10,025 -15,239 -5,340 -15,079 -12,076 -6,888 デットファイナンス (返済) -3,823 6,605 -4,719 -7,000 -2,000 -5,904 エクイティファイナンス 0 0 0 0 0 0 配当金支払額 -2,508 -2,916 -3,141 -3,725 -4,179 -5,198 その他 0 0 0 0 0 0 財務活動による CF -6,331 3,688 -7,860 -10,725 -6,179 -11,102 現金の増減 -5,321 3,055 603 253 984 3,401 フリーCF 1,009 -559 9,102 10,978 7,163 14,504 1 株当りフリーCF (バーツ) 0.45 -0.25 4.06 4.89 3.19 6.46収益性 2014 年 2015 年 2016 年 2017 年⋆ 2018 年⋆ 2019 年⋆ 売上成長率 (%) 12 8.9 13.8 6.8 21 16.5 EBITDA 成長率 (%) 11.3 7.5 16.8 8.7 18.5 12.5 EPS 成長率 (%) 16.1 7.8 17.3 13 24.4 15 売上総利益率 (%) 47.9 48 49.2 50.3 50.2 49.6 EBITDA 利益率 (%) 56.9 56.2 57.7 58.7 57.6 55.6 営業利益率 (%) 38.9 37.9 39.1 40.7 41.4 40.7 純利益率 (%) 32.8 32.5 33.5 35.4 36.4 35.9 中核利益率 (%) 32.4 31.9 33.5 35.4 36.4 35.9 実効税率 (%) 15.6 15.1 15.3 15.6 15.9 16.1 出所: KT ZMICO リサーチ