舞台芸術の公共政策

―舞台芸術の公共性と政策をめぐって―

薮 田 雅 弘

1 .はじめに

2 .芸術活動の享受とその意義 3 .舞台芸術サービスのモデル分析 4 .舞台芸術支援の公共政策 5 .おわりに

1 .はじめに

芸術の範囲を規定することは,いつの時代であれ困難である.太陽など自然神に対する畏敬の念 の中で踊り謳われる活動は,太古の人々にとっては日常的なものであったであろう.とはいえ,そ の伝承される歴史的継続性や,文化的な享楽の享受といった点から観て立派な芸術であったであろ うし,未だに明確な創造事由が与えられていない巨石像の林立状況も,ある種の芸術表現とみなし 得るであろう.さらに,すべての創造物にとっては,もしかすると生存そのものが,芸術であると する考えがあっても良い.

ここでの課題は,もちろん,芸術といった不確定な要素に対して,明確な定義を与えることでは ない.しかし,上記のように考えてくると,少なくとも,芸術が,歴史や空間をこえた「存在」で あり,人間とのいささか狭隘化した関わりに限定していえば,必要不可欠な人間存在の表現要素で あったことは疑い得ないであろう.本論文は,疑いなく,芸術のカテゴリーに属するであろう「舞 台芸術」を念頭において分析を進める1).

いうまでもなく,「舞台芸術」に限っても,オーケストラ,オペラ,バレエ,演劇,ミュージカ ルなどその内容は多岐にわたっており,それらの置かれた状況は,それぞれに異なっている.しか し,BaumolandBowen(1966)の古典的名著である『舞台芸術―芸術と経済のジレンマ』の第 1

1 ) 「舞台」(Stage)」は,観客と演者を区分する境界を含む場であり,その形状,両者の位置関係は時代 とともに様々に変容,展開してきたとされる.たとえば,日本の農村舞台における両者の関係や場の柔 軟な変化様式は,日常性と非日常性の瞬間的逸脱を可能にする合理的な舞台様式であると考えることが できる(川上,川向(2001)).いずれにせよ,舞台芸術が展開するなかで,観客と演者が分化し,やが て現代における観客(需要者)と演者(供給者)として分権化された市場形成へと繫がっていく.

章の冒頭で,「舞台芸術の公演においては,危機というものが明らかに 1 つの日常的な現実となっ ている」と述べられていることから容易にわかるように,舞台芸術の多様性にもかかわらず,残念 ながらその持続性に関しては総じて危機的な状況にあるといった現状がある.小論では,今日のよ うな少なくとも所得ベースでみる限り十分豊かな状態にあると思われる経済状況の中で,なぜに芸 術・文化の持続可能性が,かくも危機意識をもって論じられなければならないのかを検討する2).

確かに,「人々が「良い」と考える舞台芸術が存続し,人々の評価の中で,質の「悪い」ものは かならずや駆逐される.したがって,持続可能性は個別の問題であって,決して総体としては論じ られない」といった見解はあり得る.このような考え方に立てば,舞台芸術も,他の財やサービス と同様に,単純に個別の聴衆(消費者)が,自己の限界代替率と相対価格を等しくするようにオー ケストラなどの演奏サービスの均衡消費量を決定する,ということになり,市場調整によって,上 記サービスに関する均衡価格と均衡の演奏回数(供給)が決まることになる.結果として,優れて 芸術性に富んだ演奏が高値をつけるとしても,それは私的合理性の結果であるから,そもそも,

BaumolandBowen(1966)のいう問題は存在しないことになる.赤字の供給者は評価に値する サービスを供給し得ないので市場を退出すべきであり,これをもって持続可能性が問題とはならな いであろう.

以上のような見解は,結局のところ,芸術活動を他の通常の財・サービスの生産活動と同一視し ていることに起因していると思われるが,そもそも芸術活動は,通常の経済財とみなし得るのであ ろうか. 2 .では,この問いに対して,舞台芸術などの芸術活動に関して,その供給ならびに需要 がもつ特質を検討する.また, 3 .では,そのような財・サービスの特質を反映したシンプルな舞 台芸術モデルを構成し,いわゆる危機に直面している現状の解決に向けた文化政策とその効果につ いて検討を加える.さらに, 4 .では,舞台芸術の一つである舞踏(バレエ)を念頭に舞台芸術の 現状と課題を考察し,公共政策としての舞台芸術政策を提言する.最後に, 5 .において,本論文 の梗概を与えるとともに,持続可能な舞台芸術へ向けた文化政策についての展望を与える.

2 .芸術活動の享受とその意義

BaumolandBowen(1966)の公刊以降,芸術と文化は経済的探究のテーマとなり,多くの研究 が行われてきた.そもそも,舞台芸術などのパフォーマンスは,それを興行(供給)するパフォー マーとそれを需要する観客との間で成立する需給関係,つまり,舞台芸術市場での需給関係が成り 立っている.このとき,舞台芸術は私的な消費が個人の効用に帰着するのみならず,社会全体の便 益の増大に供するような財とみなすことができる.BaumolandBowen(1966)が指摘したよう

2 ) 芸術文化についての経済分析については田中(2016)を参照.

に,個々人の舞台芸術の消費がもたらす正の技術的外部性として,①社会あるいは国家の威信の維 持,②文化活動の教育的貢献,③将来世代への芸術の継承などがあり,これらを通じて社会全体に 便益を与えると考えられる.その他,芸術が市民の生活の質を改善させる効果や芸術的な技術革新 の促進といった効果を挙げる論者もいる.とくに,芸術上の実験が行われる場合には,通常の技術 とは異なり,特許などの権利がなく著作権のみが認められているために,芸術実験が成功するか否 かのコストは芸術実験当事者に帰着する.このため,そのような潜在費用を補助する仕組みが必要 であるという主張がある.いずれにしても,本稿が対象にする舞台芸術は,そのパフォーマンスを 個々の消費者(観客)が選択し需要することで,私的な便益が実現されるとともに,上に掲げた社 会的便益を生みだす.この社会的便益の実現に着目し,舞台芸術を準公共財として考える考え方も あるが,基本となる財の特性(非排除性や非競合性)を考えた場合,舞台芸術は私的財であり,消 費時に同時に生成される社会的便益(正の外部性(効果))として把握することが自然であると思わ れる.

ところで,一般に,正の外部性がある場合,競争均衡での供給水準は社会的に最適な供給水準に 比して過少となる.この様子は図 1 によって描くことができる.図 1 の横軸は舞台芸術の興行水準 を示し,縦軸はその限界費用ないし限界便益を示している.ここで,私的限界費用(MC)や限界 社会的便益(MSB)の大きさは,それぞれ一定と仮定している.このとき,社会的便益の水準が 内部化された場合の社会的な最適興行水準B(q2)は実現されず,私的便益の最大点A(q1)は,B

図 1 外部性と舞台芸術

(出所)HeilbrunandGray(2001)の11章,図11.2を参照.彼らは,ここでいう社会的便益を集団利益(collec- tivebenefit)と呼んでおり,P2 水準の実現を社会の視点(Society’spointofview)から考察している.

興行の限界費用ないし限界便益

興行水準 MC(私的限界費用)

MSB(限界社会的便益)+MPB MPB(限界私的便益)

E

B D

F

G

O q1 q2

A

H C

に比して過少な水準になる.このとき,q1の水準で私的便益が最大化されているために,演者はそ れ以上の興行を行おうとするインセンティブをもたない.実際,興行水準がq1の場合には,社会 の純便益は□DEAF+△FAGだけ実現されるが,他方,興行水準がq2の場合,社会の純余剰は

□DBCF+△FAG-△ABC=□DEAF+△FAG+△EBAとなり,q1で実現されるレベルより も大きくなる.しかし,それにもかかわらず,私的な便益はq1において最大化されており,q1を上 回る興行は私的便益を損なう結果となるために行われない.

ここでの問題は,興行水準の増加をもたらすように,負の私的便益(限界費用 - 限界私的便益)

を,どのように誰が負担するのか,ということである.HeilbrunandGray(2001)は,B-Cに等 しい補助金の拠出によって演者の限界費用を実質的に引き下げることを示唆している.たしかに補 助金拠出によって効率性問題は解決し得るが,その拠出の根拠はどのようなものであろうか.これ に関する数少ない査証は,たとえばThrosby andWithers(1983)による観客が表明する外部便益 意思に関する実証分析や,今や環境経済学において標準的な手法となった環境価値の測定(CVM など)などがある.たとえば,Thompsonetal.(2002)は,米国ケンタッキー州のサーベイをも とに興行に対する平均WTPと所得の関係などを分析しているが,その結果は,推計法やシナリオ の設定に依存していることを明らかにしている.また,豪州を対象に調査したThrosbyand

Withers(1983)によれば,芸術を需要する人々が,その際に何らかの社会的便益(正の外部性)

が生み出されていることを認知しているか否かに関して,回答者の90% 以上が「芸術は根絶され るべきでない」「子供の教育の一部として重要」と回答しており,(豪州での芸術活動は)自国の理 解を助けるとともにプライド感を高めることに資する,との結果を得ている.このことから,芸術 の需要によって,需要者の私的便益のみならず同時に社会便益の享受されるものと考えることがで きるとしている3).

3 .舞台芸術サービスのモデル分析

多様な舞台芸術サービスを,単純なモデルで記述することに問題なしとはしないが,ここでは,

とくに,他の財に比して「高い」といわれるにもかかわらず舞台芸術の興行が一般に「赤字」であ る,といった問題点を明示できるモデルを構成し分析する.

3 ) 本稿の主題ではないが,舞台芸術がもつ外部効果に関するCVMによる価値の測定は,通常の公共財 の価値測定と同様に,free-rider問題などの戦略的バイアスがあるために困難であると考えられてい る.ただし,ThrosbyandWithers(1983)では,各回答者に対して,税支払い義務あり(WTPの下限)

と税支払い義務なし(WTPの上限)のケースでそれぞれ質問し,結果として芸術に対する補助金支出が 正当化されることを明らかにしている.これに関して,Throsby(2003)は外部効果の価値測定をめぐ る不完全性を指摘したうえで,代替的な価値測定の手法が必要であることを指摘している.

3.1 舞台芸術の需要

まず,ある舞台芸術を鑑賞するn人からなる同質的な消費者iを考え,それぞれ

( 1 ) ui=ui(ei,xi, n

i=1ei),i=1,2,...,n

で表される効用関数をもつとしよう.ここで,eiは第i消費者の舞台芸術サービスの消費量であ り,x iは第i消費者の私的財の消費量とする.単純化のために,( 1 )はコブダグラス型で,

( 2 ) ui=eiαxiβeγ,e=n

i=1ei

と記述されると仮定する.前章でも言及したように,舞台芸術がもつ固有価値を,通常の私的財と は違って,異なる各消費者の私的な消費行動(鑑賞)が,舞台芸術のもつ社会的存在としての価値 を高めることでもたらされる追加的な価値とみなせば,( 1 )にあるように,消費の社会性による 間接的な正の外部性を考慮することができる.他方,各消費者iは,予算制約式

( 3 ) Mi=pei+xi,i=1,2,...,n

のもとで( 2 )を最大化するように行動する.ただし,私的財x iの価格は 1 で基準化しており,

pは舞台芸術の単位興行あたりの価格(料金)を示している.

ラグランジェ関数Lを

( 4 ) L≡eiα xiβ eγ+λ[Mi-pei-xi] とすれば,最適化の一階の条件は,

(5-1) =α +γ -λp=0

(5-2) =β -λ=0

(5-3) =Mi-pei-xi=0

となる.(5-1)から(5-3)の各式を整理すれば,

( 6 ) p=

を得る.ここで,各消費者は同質的であると仮定し,

( 7 ) ei=q, e=nq, Mi=M とおくと,社会全体の需要曲線は,

∂L

∂ei

ui

ei

ui

e

∂L

∂xi

ui

xi

∂L

∂λ

(αe+γei)Mi

e[(i α+β)e+γei]

( 8 ) p= ≡

となる4).( 8 )において,Λ(=pq/M)は,各消費者について,所得に占める舞台芸術への支出割 合を表している.明らかに,

( 9 ) > 0, < 0, > 0, > 0

となる.( 9 )より,舞台芸術への嗜好の高まり,逆に私的財に対する嗜好の弱まり,舞台芸術の 社会的存在としての価値の増大,さらに,各消費者の所得の増大が,舞台芸術サービスへの需要拡 大をもたらすことがわかる.もちろん,

(10) > 0

であることから,舞台芸術に対する支出割合は,需要人口の拡大によって減少することがわかる.

ここで注意を要するのは,( 2 )のようなコブダグラス型の効用関数のもとでは,需要曲線は,

( 8 )が示すように双曲線の形状を示すために,需要の価格弾力性は一定(この場合は 1 に等しい)

で,舞台芸術の興行による総収入TRは,

(11) TR≡p×q=ΛM=一定 になるという点である.

3.2 舞台芸術の供給

つぎに,舞台芸術の興行を主催,運営するエージェントの行動を考えよう.あるパフォーマンス を興行する場合,その総費用曲線TCが,

(12) TC=f+c(q),c> 0,c < 0

で与えられていると仮定しよう5).ここで,fは当該の興行に関わる固定費用であって,エージェ

(αn+γ)M

[(α+β)n+γ]q ΛM q

∂Λ

∂α

∂Λ

∂β

∂Λ

∂γ

∂p

∂M

∂Λ

∂n

4 ) ( 8 )のもとで,舞台芸術の興行の価格弾力性は 1 に等しい.

5 ) BaumolandBowen(1966)の第 8 章では,規模の経済性の作用についての言及があり,アメリカの メジャーオーケストラの演奏会に関する費用関数(TC: 総費用)が,

TC=(125.56-0.656q)q

の形で推計されている.ただ,このような平均費用を被説明変数とする回帰の場合,結果として,総費

用はq= 0 のときにゼロとなるので,固定費用が推計されないという点に注意しなければならない.上

記の費用関数の場合には,演奏回数が年95回程度の場合に総費用は最大となり,それ以降は限界費用が マイナスになることがわかる.いうまでもなく,dMC /dq=-1.3 < 0 であり,限界費用は低減してい る.

ントの手数料収入が含まれているものと考えよう.一方,c(q)は可変費用を意味し,限界費用が 逓減することを想定している.

当該舞台芸術の利潤πは,TR-TC であるから,(11)と(12)により,

(13) π=ΛM-[f+c(q)]

となる.この関係を図示すれば,図 2 のようになる.(11)式より,舞台芸術のパフォーマンスに よって獲得できる総収入が一定である場合には,(13)によって利潤最大化行動をとると考えれ ば,エージェントは舞台芸術を企画運営することはできない.仮にΛM<fであれば,興行は最初 から成立しないし,ΛM>fであっても,q=0 においてπが最大化されるからである.興行すれば するほど一興行あたりの価格水準は低下し,利潤は減少し,q=q1に達すると利潤はゼロに至る.

総費用TC には,興行主体であるエージェントの手数料がすでに固定費の一部として組み込ま れているので,実際のパフォーマンス主体である舞台芸術家達は,そのような固定費と出演料を含 む可変費用が回収できる限り,パフォーマンスを行うことを望むであろう.したがって,与えられ た需要曲線(したがって総収入)のもとで,利潤がゼロとなるq=q1の水準まで,興行を行うと考 えられる.

このときの価格は,図 2 においてp=p*で与えられる.ただし,図 2 が示すように,限界費用c は常に価格pを下回っている点に注意が必要である.

均衡では,

図 2 舞台芸術の興行水準

(出所)筆者作成.

TC=f + c(q)

p*

O

¥

TR ΛM

f

q1 q2 q

(14) pq=ΛM

(15) ΛM=f+c(q)

が成り立つ.均衡(q*,p*)で評価した比較静学を行えば,

(16)

q* p* 0 c

dp dq

=

d(ΛM)

d(ΛM)-df

を得る.これより,

(17) = < 0, = > 0

となることがわかる.図 2 の破線が示しているのは,社会的最適を実現するための経済的施策であ る興行主に対する補助(費用曲線の下方低下),あるいは観客に対する施策(直接補助などによる

TRの上方シフト)を通じてq2が実現される様子を表している.

以上の準備の下に,舞台芸術について,「価格が高い」,「赤字(収益性が低い)」という事実を検 討してみよう.考えられる理由はいくつかある.

まず,当該パフォーマンスがもたらす総収入水準が十分に低く,ΛM<fのような場合が考えら れる.この場合には,エージェントは舞台興行に踏み出す勇気はないと考えられる.当初はその前 衛さのゆえに大衆に理解されていないパフォーマンスがあっても,それが,後に一定の熱烈な支持 者(snobやmaniaなど)によって歓迎されるといった事態は,何らかの形で固定費が賄われない 限りは生じ得ないことになる.他方,ΛM>fの場合には,一定の興行水準が実現可能である(図 2 のケース).舞台芸術が固有価値をもつ反面,( 9 )が示すように,人々が芸術活動のもつ社会的 価値を十分に評価していない(γが低い)場合には,舞台芸術のもたらす総収入は低くなるので,

需要は低位になり価格は高くなる.他にも,私的財への支出ウエイトが舞台芸術への支出ウエイト に比してより大きな(αが小さくβが大きい)場合,あるいは,人々の所得水準それ自身が低い場合 にも,同様に需要水準は低くなり,高い価格と少ない興行回数が帰結される.

ところで,費用の多くの部分を占める舞台芸術家の賃金(平均所得)については,ジャンル別に 異なるものの,舞台芸術家の平均給与水準は低いとされている6).低賃金の原因を説明する要因と しては,本人の自由意志に基づいて舞台芸術を志向する供給者が相対的に多いこと,女性など伝統 的に主たる生計を担っていないとされている領域で低い傾向があること,あるいは,音楽やバレエ

dp d(ΛM)

c-p qc

dq d(ΛM)

1 c

6 ) たとえば,池上(1991)のPART2 では,家計調査年報による世帯収入が報告されており,1989年の 個人収入ベースでは,平均445万円(同勤労者世帯474万円)と低くなっている.しかし,芸団協メン バー以外のアウトサイダーのそれは,298万円とかなり低い.

など「教授活動」による所得が大きい割合を占めていること,さらには,労働組合など総じて労働 者の権利保障を求める活動が稀有なこと,などが考えられる.このような理由から,舞台芸術興行 の限界費用が低く抑えられているとすれば,かろうじて一定水準の興行水準q*が維持されている と解釈することができる(図 2 では,破線が他産業の平均的な限界費用を示し,実線のケースが当該 舞台芸術のケースを表している).

4 .舞台芸術支援の公共政策

すでに注意したように,効用関数が( 2 )で与えられるようなコブダグラス型である場合には,

総収入は(14)のようになり,総収入=総費用となり,興行が行われたとしても赤字が生じること はない.しかし,現実には,総収入の一定割合が,興行収入以外の寄付や政府の補助金で賄われて いることが一般的である7).問題は,前章で述べたように,生じる赤字分が補塡されなければなら ない理由である.

一般に政府などの,舞台芸術などに対する補助金を中心とする文化政策が正当化される理由は次 のようなものであった.すでに述べたように,人々の舞台芸術興行の消費は正の外部性(社会的便 益)をもっており,他の教育サービスと同様に,私的な負担分を超えて社会的便益が発生する場合 には,そうした社会的便益に対して補助金を給付することが望ましいとされている.また,舞台芸 術の供給がもたらす影響についての不確実性があるがゆえに,政府の補助が必要であるとする考え 方もある.伝統的に評価の固まった舞台芸術の公演が,確実で安定的な収入を保証するのに対し て,前衛的かつ創造的なパフォーマンスについては,それが一定の社会的評価を興行時点で獲得で きるか否かに関して不確実性が存在する8).しかし,そのような新機軸の興行が評価を求めるため

7 ) たとえば,アメリカのオペラカンパニーの場合,1996年で,全所得のうち興行所得は60.9%であっ て,残りの33.1%が個人や企業の寄付行為に,また6.0%が政府の補助に拠るものである(Heilbrunand Gray(2001)の表12.3を参照).このような状況に対して,欧州各国では下表のようになっており,政府 支援の比重が大きいアメリカとの対比が鮮明となっている.なお,次の表は,HeilbrunandGray

(2001)の表12.5をもとに,劇場あるいはオペラを中心に集約したものである.

8 ) バレエの場合,安定的な興行所得を獲得する手段として「くるみ割り人形」(音楽=P. チャイコフス 興行所得 民間寄付 政府支援

フランス 21% 6 % 73%

ドイツ 14% - 85%

イタリア 14% 7 % 79%

オランダ 15% 5 % 78%

イギリス 38% 13% 49%

には,さしあたり費用をかけて興行を行うことが要求される.あたかも,新しい何かを生み出すで あろうと期待されるインキュベーターに政府資金が投じられるように,この場合も,何らかの補助 が必要であると考えられる.

ここでは,舞台芸術のもたらす正の外部性に関連して分析を行おう.( 1 )において,個々人の 効用に及ぼす影響のうち,三番目の要因,すなわち,社会の成員による当該舞台芸術興行の需要が もたらす直接的影響は,自己の消費水準による便益を超えた便益を与えている.このような外部性 が存在しない場合(( 2 )においてγ= 0 のケース)に,舞台芸術興行サービスに対して支払ったで あろう支出金額E0,

(18) E0= M

と,( 8 )で表される支出金額E(=pq)の差額を,私的超過負担(EB)と定義しよう.このと き,EBは,

(19) E-E0≡EB= > 0

に等しい.

実は,当該モデルではすでに舞台芸術のもつ正の外部性が組み込まれており,EBの形で舞台芸 術を愛する人々の手によって,自発的な寄付行為が組み込まれていると考えられる.この場合,超 過負担率( = )は,

(20) = =

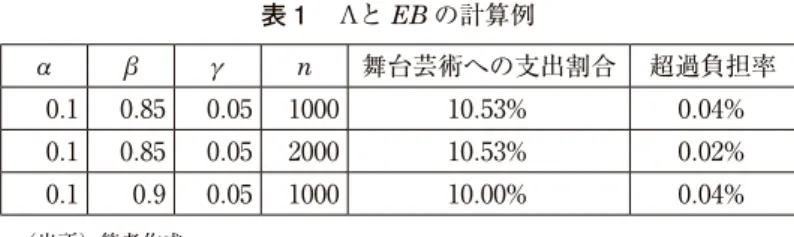

となる.ここで,たとえば,α,β,γおよびnをそれぞれ,0.1,0.85,0.05,1000とすれば,人々 の潜在的な寄付行為は,支出金額総額の約0.04%を占めることになる(表 1 参照).

5 .おわりに

本稿では,芸術活動の中でも,とくに舞台芸術とその興行を対象に,興行主体としての演者とそ α

(α+β)

βγM

(α+β)[(α+β)n+γ]

EB E

E-E0

E

EB E

(E-E0) E

βγ

(α+β)(αn+γ)

キー,もっぱらM. プティパ版)が上演されることはよく知られている.全体的に,舞踏に限らず,創作 と古典の興行割合が経営上重要な要素であることには変わりがない.なお,脚注 6 の表にあるように,

欧州の中でも,イギリスの民間寄付の比率は比較的高い.ただし,BaumolandBowen(1966)によれ ば,アメリカの寄付が定評のある職業的な団体へ向かっているのに対して,イギリスの寄付の多くは,

セミプロないしアマチュアの団体によって構成されているという.政府が職業団体に対して一定の責務 を負う国では,民間の寄付は,むしろ,評価が定まらないか,より高度な評価を確立するための予備段 階へ向けられる傾向があるように思われる.

れを消費する観客が織りなす舞台芸術市場について分析を加えた.興行によって生み出される正の 外部性(社会的便益)に関しては,先行研究が示すようにad-hocに存在するものと仮定してモデ ル分析を行った.観客は,私的便益の最大化を追求する主体であって競争均衡が実現される状況で は,社会的に最適な興行水準は実現されず舞台芸術の興行水準は低いものになる.社会的に最適な 興行を実現するための経済的手段としては,興行主体に対する私的限界費用や固定費を補塡する補 助金政策や,観客に対する価格補塡などが考えられる.その他,興行の遂行に対する企業や個人の 支援など多くの施策が考えられる.その際,舞台芸術の市場参加者である需要者と供給者(観客と 興行主(パフォーマー))の両面に立った施策が必要であることはいうまでもない.

謝辞:筆者は,田中廣滋教授から,九州大学大学院時代から多大な教育,研究上の恩恵を受けました.先生 の古稀を祝するにあたり論文掲載の機会を与えられたことについて深く感謝いたしております.

参 考 文 献

池上惇(1991)「固有価値の経済学―その生産と実現の条件,および結果に関する研究―」『經濟論叢(京都 大学)』148(1-2-3),1-21.

池上淳(1996)「文化経済学研究の現段階」『調査と研究(京都大学)』第11号,1-4.

川上光洋,川向正人(2001)「阿波の農村舞台における空間転換とその仕掛けに関する研究」『日本建築学会 計画系論文集』66巻544号,247-254.

田中鮎夢(2016)「文化経済学とは何か:芸術文化の経済分析」『RIETIコラム』.

ボウモル,J.W.・ボウエン,W.G.(1994)池上淳・渡辺守章訳『舞台芸術 芸術と経済のジレンマ』芸団 協出版部(Baumol,W.J.andBowen,W.G.(1966)Performing arts-the economic dilemma,New York:TwentiethCenturyFund).

Baumol,W.J.andBowen,W.G.(1965)“OnthePerformingArts:TheAnatomyoftheirEconomicProb- lems,”American Economic Review,55( 2 ),495-502.

Heilbrun,J.andGray,C.M.(2001)The Economics of Art and C ulture,SecondEdition,CambridgeUni- versityPress.

Morrison,W.G.andWesti,E.G.(1986)“Subsidiesfortheperformingarts:Evidenceonvoterprefer- ence,”Journal of Behavioral Economics,Vol.15,Issue3,57-72.

Noonan,D.S.(2002)“ValuingArtsandCulture:AResearchAgendaforContingentValuation,” The Journal of Arts Management, Law, and Society,Vol.34,205-221.

Thompson,E.,Berger,M.,Blomquist,G.andAllen,S.(2002)“ValuingtheArts:AContingentValuation Approach,”Journal of C ultural Economics,Vol.26,87-113.

表 1 ΛとEBの計算例

α β γ n 舞台芸術への支出割合 超過負担率 0.1 0.85 0.05 1000 10.53% 0.04%

0.1 0.85 0.05 2000 10.53% 0.02%

0.1 0.9 0.05 1000 10.00% 0.04%

(出所)筆者作成.

Throsby,D.(1994)“TheProductionandConsumptionoftheArts:AViewofCulturalEconomics,”

Journal of Economic Literature,Vol.XXXII,1-29.

Throsby,D.(2003)“DeterminingtheValueofCulturalGoods:HowMuch(orHowLittle)DoesCon- tingentValuationTellUs?”Journal of C ultural Economics,27:275–285.

Throsby,D.andWithers,G.(1983)“Measuringthedemandfortheartsasapublicgood:theoryand empiricalresults,”Economics of C ultural Decisions, 177-191.

(中央大学経済学部教授 博士(経済学))