目 次

◎はじめに 考察に当たっての背景と目的……… 1

1. 台湾物流事業を取り巻く環境 ……… 2

1-1. 東北アジア地域経済の趨勢……… 2

1-2. 台湾物流事業発展の経緯……… 5

・台湾の物流事業の現状……… 5

⑴物流業の定義……… 5

⑵台湾物流センターの発展形態……… 5

・台湾物流事業の立地……… 7

⑴台湾物流事業発展に対する当局の姿勢……… 7

⑵東北アジア経済趨勢の物流事業に対する影響……… 8

⑶自由貿易港区の台湾物流事業に対する影響……… 8

1-3. 物流事業における基隆港の位置付け……… 14

2. 基隆港自由貿易区構想について ……… 17

2-1. 台湾自由貿易港区の展望と挑戦……… 18

2-2. 基隆港自由貿易港区概要……… 20

・開発範囲……… 20

⑴開発地域一の埠頭の現状……… 20

⑵開発地域二の埠頭の現状……… 20

3. 台湾物流事業の展望 ……… 25

3-1. 両岸三地およびアジア地域と国際物流̶その重要性について ……… 27

・台湾自由貿易港の優位性から見る国際物流の中枢の地位……… 28

⑴台湾の地域的優位性……… 28

⑵中国大陸港との分業が補完的である条件……… 28

⑶英語を使う優位性……… 28

⑷良好な商業環境……… 29

⑸情報技術は両岸アジア地域でリード……… 29

⑹台湾の主要なコンテナ海運会社が両岸で運営準備完了……… 29

⑺台湾の港に進出する船舶数・継続的伸張……… 29

3-2. 台湾物流事業発展の契機……… 34

3-3. 自由貿易港区・物流業に対する客観評価……… 36

1 、潜在的な新参入者の見方 ……… 36

2 、代替者の見方 ……… 37

3 、供給側の見方 ……… 38

4 、買い手の見方 ……… 38

5 、現競合者の見方 ……… 39

4 .考察所見……… 40

⑴自由貿易港区の設置がもたらす台湾マクロ経済に対する効果……… 40

⑵自由貿易港区の開放運営と物流業の発展の関係……… 40

◎結論……… 40

◎はじめに

考察に当たっての背景と目的

産業構造の変化とともに製造業は旺盛な対外投資を行い、企業が中国大陸へと進出して いくことで、台湾経済は、経済成長と産業競争力にマイナスの影響をうけることとなった。

そのため、近年台湾当局は積極的に「グローバル・オペレーション・センターの発展計画」

を推進させ、2003 年には「自由貿易区」に関係する法令が立法院で通過した。その後、行 政院は、2004 年に高雄港と基隆港の南北両港を「自由貿易港」と指定し、その中、「基隆 港自由貿易区」は先立って 2004 年 9 月に運営開始し、台湾初の「自由貿易港」として乗り 出した。

こうした一連の運営のもとで、台湾当局は、「グローバル・オペレーション・センター の発展計画」を台湾経済の強みと見なし、今後の経済発展計画に「自由貿易港」を主な政策 スタンスの一環と位置付けている。こういった経緯からは、当局が台湾を地域的ないしグ ローバールな物流センターとして発展させる意図をうかがわせる。

このような意図は、台湾物流業発展の新しい契機であると言える。過去の台湾物流業は 長く輝かしい発展を遂げたが、品物の仕入先が海外へ移行していくとともに、台湾の物流 業は厳しい局面に立たされることとなった。これは、高雄港の世界におけるコンテナ港の ランキングが近年、第 3 、4 位から第 6 位に転落したことから知ることが出来る。

台湾の物流業は現在、実に重要な転換点を迎えようとしており、その時点は 2004 年で ある。そのこともあって、現在、正に「自由貿易区」の計画的設置を促すタイミングである と言える。さらに、全地球的な国際貿易は、既に地域経済、自由貿易からグローバル・オ ペレーションへと変貌する段階に来ている。そのなか、「自由貿易区」は重要な役割を演じ ている。台湾は、環太平洋の海、空航路の中心点にあり、また環太平洋とヨーロッパへは 必ず通る航路であり、地理的に経済の重要な位置にあるため、台湾「自由貿易区」の運営形 態を研究することは、台湾の将来の発展方向を展望出来るだけでなく、産業界の戦略作成 のガイドラインをも提供できる。さらに台湾の物流業がグローバル的な運営システムのな かに発揮する影響力を理解することによって、関係する部門の調整や国際競争力向上の計

区と物流業の動態的な関係がなにかを探ることである。

〈情報分析の方法とステップ〉

情勢分析法が政策面あるいは経営管理面などの課題によく使われている分析方法であり、

特に SWOT タイプが産業競争優位の分析手法であることから、本計画は、SWOT タイプ の情勢分析法を採用し、本研究課題「台湾物流事業の新しい契機〜自由貿易構想の実現」の 研究方法として、自由貿易区の設置またはそれのもたらす台湾物流事業の新しい契機およ びその潜在的優位性を深く分析する。

1. 台湾物流事業を取り巻く環境

アジアの急速な経済成長、特に中国の近年の発展に伴い、台湾の物流業はさらに人々に 強く期待されている。しかしながら、近年両岸関係の緊張化のために延期された船舶の直 接通航はようやく 2004 年の自由貿易区の運営とともに暁が見えることとなった。

ここ数年台湾の物流業は、電子産業が急速に成長している好機をつかんで、資金や情報 の流れとの整合性を強化し、かつ船隊の規模を拡大することによって、流通サービスの効 率アップを情報産業の供給チェーンとリンクさせた。台湾の物流業は既に「自由貿易区」時 代の到来に備え、両岸直接通航という必ず通る道を進んでいる。

1-1. 東北アジア地域経済の趨勢

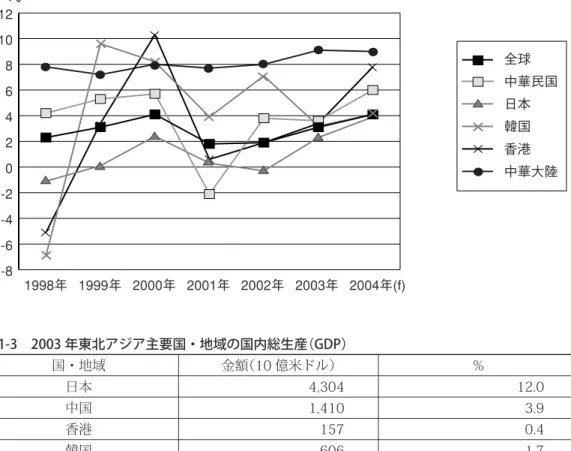

近年アジアの経済成長は世界全体の成長を上回っており、輸出入の比重が逐年上昇し、

中国経済が華南地域から華中、華北へと発展をして来ていると同時に、東北アジアの経済 発展振りは、上海、釜山、青島、天津の如く貨物輸送量が一直線に上昇するように一層の 繁栄ぶりを見せている。

この 7 年間全世界の平均成長率は約 2.8%であり、東北アジアのいくつかの主な国々(モ ンゴルとロシアを除く)は日本を除いてその平均成長率はおよそ世界平均より高く、その なかで台湾、韓国、中国大陸の成長率は世界平均より約 1%高い。2001 年の 9 月 11 日 ニューヨークワールドトレードセンタービルのテロ事件により上昇傾向にあった世界経済 の成長は打撃を受け、そのなかに対米貿易依存度の高い台湾、韓国、香港などは相対的に 打撃が大きく、成長率の下げ幅は全世界のそれより明らかに大きかったといえる。しかし、

分の 2 しかない。米国の GDP 、年間総額は 10 兆 9,000 億米ドルに達し、一人当たりの GDP では、東北アジア地区 1 位の日本も米国の 3 万 7,800 ドルより下回っている。日本 の一人当たりの GDP は約 3 万 4,000 米ドル、台湾、韓国は約 1 万 2,700 米ドル、香港は 2万3,000米ドル、中国大陸はちょうど1,000米ドルを超えたところで1,100米ドルになっ た。(表 1-3)

GDP では米国より劣っているが、国際貿易のうえでは台湾、香港、中国、日本、韓国 など東北アジアの 5 つの主な経済地域の貿易総額は、世界全体の 20%近くを占め約 18%

で、額としは 2 兆 8,000 億米ドル(表 1-4)に達した。このことは、この地域の貿易の繁 栄ぶりを物語っており、GDP では米国に及ばないものの、貿易では 5 つの経済地域の総 額は米国のそれを上回って、北米(米国、カナダ、メキシコ)自由貿易区の総額にさえ匹敵 するし、台湾、香港、中国、韓国 4 カ国・地域の貿易総額だけは米国の貿易総額に接近 するほどである。この貿易の繁盛ぶりは、物流業に対するサービスの要求も高く、これは、

近年国際的知名度の高い航空宅急便業者が続々と東北アジアでの運営の比重を高めている ことからもうかがえる。

ここで注意に値するのは、貿易の成長率において中国と韓国の貿易の伸張が、この地域 の貿易成長率が全世界貿易の成長率を上回った主因である。近年韓国と中国の貿易の伸張 状況を考慮すれば、中国の経済成長が貿易量の成長を引っ張っていたことが、物流業を観 察するうえで大きなポイントである。当然、これも航運、物流業が再三台湾当局に「出来 るだけ早く両岸直接通航を実現させるようアピールする」主因である。

表 1-1 東北アジアの主な国・地域の経済成長率 単位:%

国・地域/ 年度 1998 年 1999 年 2000 年 2001 年 2002 年 2003 年 2004 年(f)

全世界 2.4 3.2 4.1 1.5 1.7 2.8 4.2

台湾 4.3 5.3 5.8 △ 2.2 3.9 3.3 5.9

日本 △ 1.1 0.1 2.8 0.4 △ 0.3 2.5 4.1

韓国 △ 6.9 9.5 8.5 3.8 7.0 3.1 4.3

香港 △ 5.0 3.4 10.2 0.5 1.9 3.2 7.7

中国 7.8 7.1 8.0 7.5 8.0 9.1 9.1

資料:行政院主計處、經濟部、Global Insight

表 1-2 東北アジアにおける主な国・地域の経済成長率

表 1-3 2003 年東北アジア主要国・地域の国内総生産(GDP)

国・地域 金額(10 億米ドル) %

日本 4,304 12.0

中国 1,410 3.9

香港 157 0.4

韓国 606 1.7

台湾 286 0.8

小計 6,762 18.8

全世界総額 36,000 100.0

資料:行政院主計處、世界銀行(TheWorldBankGroup)、世界貿易機構(WTO)

表 1-4 東北アジア商品貿易総額成長の情況 単位:億米ドル

国・地域/項目

商品貿易総額 輸出金額 輸入金額

2002 年 2003 年 年増加 率% 世界に占

める比重 2002 年 2003 年 年増加 率% 世界に占

める比重 2002 年 2003 年 年増加

率% 世界に占 める比重 日本 7,524 8,549 13.4 5.6 4,160 4,719 13.2 6.3 3,364 3,830 13.6 4.9 中国 6,208 8,512 37.1 5.6 3,256 4,384 34.6 5.9 2,952 4,128 39.9 5.3 香港 4,092 4,566 11.4 3.0 2,006 2,240 11.0 3.0 2,086 2,326 11.8 3.0 韓国 3,146 3,731 18.6 2.4 1,625 1,943 19.6 2.6 1,521 1,788 17.5 2.3

1-2. 台湾物流事業発展の経緯

1995 年以来の「物流センター」、2000 年の「グローバル・オペレーション・センター の発展計画」、2002 年の「国家発展重点計画」、そして 2005 年の「物流連盟計画」に至り、

台湾当局は、一連の物流発展計画を提出し、台湾を国際物流の運営拠点とするための良い 環境作りに努力し、なかんずく「自由貿易区」の発展に全力を尽くしている。このことは、

台湾当局は東アジア経済の迅速な発展が将来の物流業の商機をもたらすことをよく見てい ると同時に、一方、それも明らかに当局が、台湾経済を工業からサービス業へと発展させ るように主導するという時代がくることを告げている。

米国、日本の経済発展パターンのように、台湾においても第三次産業は近年 GDP に占 める比重が 5 割を突破した。産業構造の変化に従って、当局と産業界は、積極的に不足 する物流の人材を育成し始めるようになったと同時に、シンガポールと香港、二つの自由 貿易港を真似て、国際経験や資金を導入しサービス業の生産額が工業のそれを上回る情況 になれば、一人当たりの GDP も近い将来 2 万米ドルを突破するであろう。従って「アジア 物流センター」などに関する発展計画は兼ねてから台湾当局の努力するまたは業者の期待 する目標である。

ただし、両岸の政治関係などで物流センター計画は遅々として進まない。産業界も徐々 に 2 〜 3 年ごとの当局の新計画の後を追っている。しかし、主観的、客観的な要素が次 第に成熟するに従って、物流業は 2004 年ようやく自由貿易区が一歩一歩現実化すること を見ることができる。業者が中国へ進出し国際化へと邁進する日は両岸の通航に従って到 来するのである。

●台湾の物流事業の現状

(1)物流業の定義

一般的には産業界の物流業に対する認知は、「物」の実体流通の作業活動すなわち簡単 な加工、倉庫運輸、管理プロセスと情報サービスが含まれている。学界、学者は常に意味 が同じあるいは類似の名称で異なる言葉で物流を表現する。例えば、実体配送(Physical Distribution)、材料管理(Material Management)、企業兵站(Business Logistics)、倉庫運 輸管理、マーケティング、流通などである。広義的には、物流は原材料から製品まで加工

展を討論するときには、流通サービス業まで研究を拡大する。一方、台湾内外業者の厳し い競争に直面して物流業者は絶えず多元化の物流センターの領域へと前進する。しかも、

これらの業者はさまざまな異なる形態まで発展し、機能的な物流センターを重視強調する。

そのなか、起業家による流通業者の製造業者化や物流サービスの提供を重視する物流セン ター E.D.C.(Distribution Center built by Entrepreneur)と生鮮処理能力の提供を強調する生 鮮処理タイプの物流センター P.D.C.(Processing Distribution Center)が、近年産業の発展 趨勢および産業競争に応じて生じた新しい形態の物流センターである。(表 1-6)

a 、市場規模と就労環境

台湾において単なる倉庫運輸の物流営業収入は 1 年間で約 7,300 億元あまりである。

卸売り、小売と物流業の営業収入を加えて計算すると、全体の流通サービス業の生産額は 台湾のサービス業全体の営業収入総額の 58%を占め、額としては 9 兆 3,900 億元に達し た。そのなか卸売業の比重が最も大きく、流通業全体の 60%を超えている。(表 1-7 〜表 1-9)

成長率においては最近の数年間流通業において物流業の年平均成長率の 5.2%が最も高 く、しかし、流通業の産業構造から見ると、卸売り、小売、物流業の占める生産額の比重 は数年来の変化では大きくない。つまり、流通業の成長率と物流業の成長率の相関関係が 密接であることがわかる。注目に値するのは、近年見られる電子商取引、テレビショッピ ングの発展である。もし持続的にその占拠率を拡大させかつ流通業の産業構造を変えると、

物流業の流通産業に占める比重に大きな変化が生じるであろう。また、電子商取引、テレ ビショッピングは、宅急便の主なプロモーターの一つであるので、物流業の生産額を上げ る役割を演じることとなろう。

2000 年から 2003 年にかけての 3 年間、台湾経済の年平均成長率は 2.7%、民間消費 の伸びは 2.2%、輸入は 5.3%、輸出は 5.4%であった。大まかに言えば、流通業のなかに 卸売り、小売業は民間消費による影響が大きく、物流業は民間消費のほかに貿易の成長率 の影響を受ける。自由貿易港として経済発展を遂げてきたシンガポールを例に見よう。シ ンガポールの物流業が GDP に占める比重は 9%を超え、台湾のそれは 7.5%しかない。自 由貿易区の推進とともに、もし台湾の物流業の GDP に占める比重が 9%に達すれば、そ の生産額に数千億元を上げることは期待できるであろう。

台湾域内の流通業は安定的な成長を見せているが、業者は絶えず新技術を導入すること で作業効率のアップを図り、従業員数はあまり顕著な増加が見られない。表 1-10 を見れ

b 、台湾物流業の経営の特色および競争力

台湾内の物流業の最大の特色は経営規模の格差があまりにも大きいことである。事業者 数から言えば、その大半が中小企業であり、そのなか資本額の分布としては、5,000 万元 以下が最も多く、貨物輸送の請負業者の大半はその資本金が 1,000 万元以下である。市 場占拠率で見れば、資本金が 5 億元以上の企業が多数の市場を占めることとなっている。

中国、東南アジア、韓国業者との競争に臨んでは、台湾の物流業者は情報化程度が高い ことや流通経路構造の成熟などの優位性を有し、また台湾の電子商取引市場の逐次拡大は 台湾の物流業者がより早く取引先の消費の需要を掌握することができる。

台湾業者は迅速な対応力や即時の品揃いの運営能力を有しているが、しかし、台湾の商 品の供給源は日に日に中国の商品を求めるように変わることも争えない事実である。その 主な原因は、多くの台湾企業が工場を中国へ移したことと両岸直航の挑戦に臨むことにあ る。すると、台湾企業は「境内関外」(製造加工は国内扱い、関税は国外扱い)のような自由 貿易区の発揮する効果を強調し、直ちに両岸の運送の制限を突破するように期待するしか ない。

域内外の業者が競争に直面するとき、域内の物流業者は台湾の情報産業のメリットを活 用することをよく認識しており、ますます多くの業者はつぎのようなことに全力を尽くす ようになる。①電子商取引と宅急便物流技術を統合する、② IT 技術および自動化設備を 発展させることにより一層物の流れ、金の流れと情報の流れの統合を促進する。またこの 事と同時に国際発展趨勢に応じて、逐次、①国際物流センターの発展、②三方物流のサー ビスの量を拡大し、そして物流サービスを多様化させる。また、当局の推し進めるインテ リジェント輸送システムに合わせて、物流業の業務を一層情報化することによって、将来 取引先の多様化、頻繁な輸送需要によく対応できるようにする。

サービスの形態においては、物流業もますます国際的な事業経営と配置を重視する。取 引先も国際的になっているので物流業は、テンポを速めて加工サービス、輸出入の請負、

通関申告、保税倉庫と宅急便乃至情報サービスなど全方位の付加価値の増加スタイルまで 拡大する。

●台湾物流事業の立地

合わせるように経済部は努力している。業者は、徐々に開放されている自由貿易区という 手法を通して、将来的には必ず直接通航という重要な段階まで移行すると信じている。

(2)東北アジア経済趨勢の物流事業に対する影響

中国は現在全世界で最も成長の速い国であり、近年の大陸の経済発展は、10 年間低迷 していた日本経済を補ってアジア貿易量の伸張を維持する役割を演じ、そのことは韓国や 台湾の中国に対する輸出依存度の増加をもたらした。そのほか、東北アジアの全世界に占 める輸出の比重は 1985 年から現在にかけて倍増し、既に北米自由貿易区の全世界に占め る比重を超えた。

台湾、香港、韓国、日本の中国に対する投資額は中国の外国人投資総額(FDI)の 3 分の 2 近くに達しているため、東北アジアの貿易量は地域内外を問わず中国経済の速い成長に 引っ張られて大いに伸びていくであろう。貿易量の急増は、物流業にこの地域の発展をさ らにはっきりと認識させる。台湾の中国に対する投資総額は、香港を通じる投資額と海外 の登録済みの投資額で見れば、中国への FDI 総額の 2 割近くと(台湾、香港、マカオの 3 つの地域は総額の 5 割を越える)控えめに見ても推計できる。両岸が正式に直接通航すれ ば、中華経済圏としての効果が一層明らかになり、中華経済圏は世界の第三の経済体とな る可能性がある。

台湾は地理的に有利な位置にあり、その上、東北アジア経済圏内の貿易が部品、半製品 が大部分を占めるという点から見れば、事実上、台湾はアジア太平洋運営センターになる 可能性があると言える。現在、東北アジア地区の主な部品の大部分は日本から輸出されて おり、日本の部品または台湾での組み立ての協調性、品質、数量は総じてほかのところよ り優れている。こういったことから、アジア太平洋の中心にあることを利用して台湾で運 営することは、川下企業の製造をサポートできるし、また台湾自由貿易区を経由し、そこ で組み立てや中継加工を行うことができる。台北から西太平洋の 7 大都市までの平均飛 行時間はわずか 2 時間 55 分である。高雄港を経由しアジア太平洋の 5 つの主要な港まで は平均航行時間はわずか 53 時間しかかからない。特に中国の沿海の港と比べると台湾の 港は貿易の経験、施設、産業効率において優位性を持っており、韓国の釜山と日本の港と 比べても、台湾の港は地理的位置、コストが低いこと、コンテナの積み卸し量において経 済的な優位性を持っている。

(3)自由貿易港区の台湾物流事業に対する影響

台湾での外国企業の仕入れ(IPO)金額は伸張しているが、米国やヨーロッパの企業の代

出した。これに対し、台湾において自由貿易港区の設置が運営効率の上昇に役立つかどう かが業者にとって引き続きサプライチェーンを維持させる重要な拠り所である。しかし、

IPO の心を引きとめられるかどうかを問わず、自由貿易港区の設置、新しい投資の導入、

新しい運輸施設、免税区、保税区、などは、物流業者には新しい商売の機会をもたらすし、

また直接通航が進むにつれて物流の効果を拡大させるであろう。

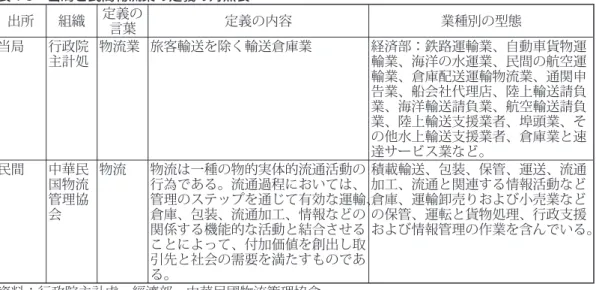

表 1-5 当局と民間物流業の定義の対照表

出所 組織 定義の言葉 定義の内容 業種別の型態

当局 行政院

主計処 物流業 旅客輸送を除く輸送倉庫業 経済部:鉄路運輸業、自動車貨物運 輸業、海洋の水運業、民間の航空運 輸業、倉庫配送運輸物流業、通関申 告業、船会社代理店、陸上輸送請負 業、海洋輸送請負業、航空輸送請負 業、陸上輸送支援業者、埠頭業、そ の他水上輸送支援業者、倉庫業と速 達サービス業など。

民間 中華民 国物流管理協 会

物流 物流は一種の物的実体的流通活動の 行為である。流通過程においては、

管理のステップを通じて有効な運輸、

倉庫、包装、流通加工、情報などの 関係する機能的な活動と結合させる ことによって、付加価値を創出し取 引先と社会の需要を満たすものであ る。

積載輸送、包装、保管、運送、流通 加工、流通と関連する情報活動など 倉庫、運輸卸売りおよび小売業など の保管、運転と貨物処理、行政支援 および情報管理の作業を含んでいる。

資料:行政院主計處、經濟部、中華民國物流管理協會

表 1-6 物流センター型態分類表

主分類/項目 機能の型態 英文の略稱 注

機能型物流セン

ター メーカーからなる物流

センター M.D.C.(Distribution

Center built by Maker) その商品の配給業者に合わせる メーカーからなる物流センター ディーラー / 代理店か

らなる物流センター W.D.C.(Distribution Center built by Whole sales)

主に輸入業者

小売業者からなる物流

センター R.D.C.(Distribution

Center built by Retailer)主に流通経路業者である。例え ばコンビニチェーンストア 直売り業者あるいは通

信販売業者からなる物 流センター

C.D.C.(Distribution Center built by Catalogsaler)

主に直売り業者と郵便販売業者

企業家からなる物流セ

ンター E.D.C.(Distribution Center built by Entrepreneur)

主に流通業者の製造業者化によ る物流サービスの提供

中継タイプの物流

センター 輸送業や倉庫業からな

る物流センター T/W.D.C.(Distribution Center built by Trucker and Warehouser)

主に輸送会社からなる物流業者

生鮮処理タイプの

物流センター 生鮮処理タイプの物流

センター P.D.C.(Processing

Distribution Center) 生鮮物の処理能力を有する物流 センター

資料:經濟部商業司、蘇雄義博士「兩岸三地現代物流之演進與展望」

表 1-7 流通業の生産額の総額 単位:億 / 台湾元 業種別/年度 1999 年 2000 年 2001 年 2002 年 2003 年

流通業総計 82,147 91,299 85,496 90,415 93,993

物流業 6,089 6,935 6,581 7,169 7,384

小売業 23,830 25,152 24,651 25,921 27,064 卸売業 52,228 59,212 54,264 57,325 59,545 資料:行政院經建會、經濟部

表 1-8 流通業生産額の比重

表 1-9 流通業生産額の成長率

表 1-10 流通業の就業人口 単位:万 / 人

業種別/年度 2001 年 2002 年 2003 年

流通業(小売業、卸売り、物流業を含む)総計 156 156 157

物流業 20 19 19

資料:行政院經建會、經濟部、交通部

表 1-11 当局の推進する物流産業関連計画一覧表

年度/項目 推進計画の名称 主要な内容 特色と目標

1995 年 「アジア太平洋運営

センター計画」 製造業センター、金融セン ター、海運センター、空運セ ンター、電信センター、メデ イアセンターなど 6 大セン ターを推進する

全面的に経済の自由化、国際 化を推進する仕事を行う

2000 年 10 月 「グローバル的運営

発展計画」 計画的な重点は、企業がグロー バル的な運営を行う過程にお いて生じる物の流れ、情報の 流れ、金の流れなどの問題の 解決に協力する

国際企業による台湾における 物流センターの設立を奨励す る

2002 年 グローバル的運営 計画を拡大、発展 する

自由貿易区の発展を企画する 物流の流れが「製造加工は国内 扱い、関税は国外扱い」の概念 へと発展する

2002 年 5 月 「挑戦 2008:国家

発展重点計画」 企業の台湾における運営本部

の設立を奨励する 両岸経済貿易関係の正常化を

推進する 2004 年 9 月 自由貿易区の設立

計画を実現する 基隆港自由貿易区 自由貿易区の設立を広げ、グ ローバル的運営効果を拡大す 2005 年 物流連盟計画を推 る

進する 物流業による 6 個以上の戦略

的連盟の結成 台湾の物流運営の産業構造を

調整し、産業の能率を集中か つ拡大することによって、台 湾外の大型の物流業者と対抗 できるように

資料:行政院經建會、經濟部、交通部

表 1-12 当局の推進する物流産業関連計画と行政計画一覧表

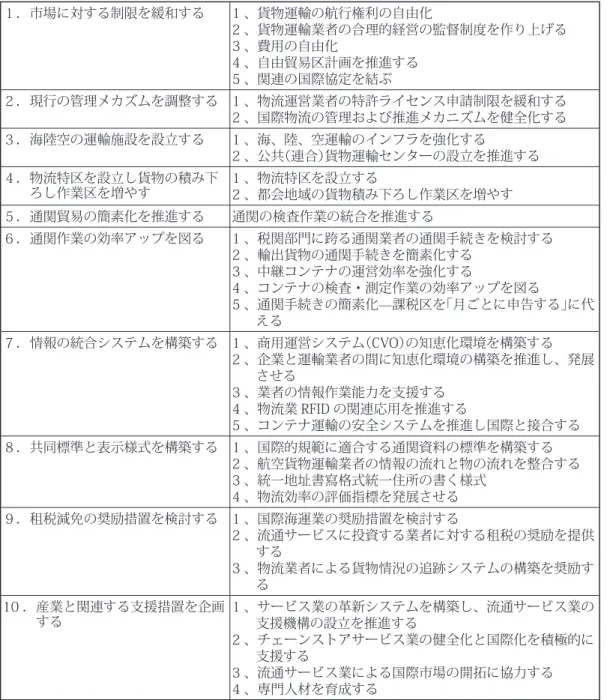

1.市場に対する制限を緩和する 1 、貨物運輸の航行権利の自由化

2 、貨物運輸業者の合理的経営の監督制度を作り上げる 3 、費用の自由化

4 、自由貿易区計画を推進する 5 、関連の国際協定を結ぶ

2.現行の管理メカズムを調整する 1 、物流運営業者の特許ライセンス申請制限を緩和する 2 、国際物流の管理および推進メカニズムを健全化する 3.海陸空の運輸施設を設立する 1 、海、陸、空運輸のインフラを強化する

2 、公共(連合)貨物運輸センターの設立を推進する 4. 物流特区を設立し貨物の積み下

ろし作業区を増やす 1 、物流特区を設立する

2 、都会地域の貨物積み下ろし作業区を増やす 5.通関貿易の簡素化を推進する 通関の検査作業の統合を推進する

6.通関作業の効率アップを図る 1 、税関部門に跨る通関業者の通関手続きを検討する 2 、輸出貨物の通関手続きを簡素化する

3 、中継コンテナの運営効率を強化する

4 、コンテナの検査・測定作業の効率アップを図る

5 、通関手続きの簡素化̶課税区を「月ごとに申告する」に代 える

7.情報の統合システムを構築する 1 、商用運営システム(CVO)の知恵化環境を構築する 2 、企業と運輸業者の間に知恵化環境の構築を推進し、発展 3 、業者の情報作業能力を支援するさせる

4 、物流業 RFID の関連応用を推進する

5 、コンテナ運輸の安全システムを推進し国際と接合する 8.共同標準と表示様式を構築する 1 、国際的規範に適合する通関資料の標準を構築する

2 、航空貨物運輸業者の情報の流れと物の流れを整合する 3 、統一地址書寫格式統一住所の書く様式

4 、物流効率の評価指標を発展させる 9.租税減免の奨励措置を検討する 1 、国際海運業の奨励措置を検討する

2 、流通サービスに投資する業者に対する租税の奨励を提供 3 、物流業者による貨物情況の追跡システムの構築を奨励すする

る 10 . 産業と関連する支援措置を企画

する 1 、サービス業の革新システムを構築し、流通サービス業の

支援機構の設立を推進する

2 、チェーンストアサービス業の健全化と国際化を積極的に 3 、流通サービス業による国際市場の開拓に協力する支援する 4 、専門人材を育成する

資料:行政院經建會、經濟部

1-3. 物流事業における基隆港の位置付け

基隆港は自由貿易区としてスタートする前に、当局の「海空連合運営計画」の推進に歩調 を合わせて顕著な業績を上げ、また物流業界においても伝聞を残していた。通関業者は、

もし基隆港が一段階式の通関手続きを取ればわずか数分間で通関できるとし、それが達成 できることは、海、空輸送において情報の伝達もスムーズになるので業者に便利をもたら すというのである。

「海空連合運営計画」の実施で基隆港と中正国際空港の間に良好な通関の流れが保たれ、

「中継物流」による両港の一体化のもとでは、業者に三方物流の戦略的連盟を発展させるこ とに一層の自信をもたらすのである。このような正面的な伝聞や経験でもって基隆港が先 立って台湾の自由貿易区を発展させることは、その発揮する効率によって余裕を持って東 北アジアの要求に応じることができるし、また台湾の北部地域における高価な貨物の物流 の需要にもこたえられると、業者に期待を抱かせる。

基隆港は、北部の主な港であり、その水域面積は台湾で第 3 位である。基隆港の貨物 の取扱量、輸出入量や混載貨物量のいずれも第 3 位にランキングされており、各々のシェ アは、13%、12%、11%であり、コンテナ積み下ろし量は第 2 位でシェアは、16%と 2,000 個の 20 フイート等量数である。40 隻の停留船舶数は台中港よりわずか 1 艘少ないだけ だが、第 1 位の高雄の 90 隻の 5 割程度しかない。近年、景気の低迷と大陸沿岸の港と競 争することなどの要素で貨物量の成長は緩やかとなり、2004 年の累計は 8 月まで輸出入 貨物の成長率は約 3%近く、過去の二ケタの成長率の業績と比べたら明らかに落ちている。

(表 1-13 〜表 1-17)

基隆港は、台湾北部の主要な消費市場に接近しているので、一般的に高価な輸出入貨物 が主で、中継コンテナ量が少なく、中国と競争しているなかで近年、近海航路の東北アジ ア、東南アジアが主である。自由貿易区の運営がスタートすると、また補助港としての台 北港およびその関係する道路整備が相次ぎ完成するのが加われば、さらに一歩進んでその 他の航路を開拓できるかどうかは、まだ観察する必要がある。

両岸直接通航は基隆港自由貿易区(2004 年 9 月スタート)が成功するどうかにとって もっとも重要な要素である。ということは中国の華南、華中、華北、香港、韓国の釜山、

日本の神戸の貨物に対して、基隆港は台湾北部の中正国際空港と歩調を合わせることで、

台湾西部の 3 大港より有利な立場を築き上げることができるであろう。特に、高雄、台 中港と比べて、上海、大連、青島、天津から台湾に入港する場合、基隆港が最も位置的に

表 1-13 台湾主要な商港港区の水域面積

項目/港の名称 基隆港 高雄港 花蓮港 台中港

港区の水域面積(千㎡) 3,758 96,761 1,368 10,856 資料:交通部、基隆港務局

表 1-14 2003 年台湾地域各港の運営量

項目/港の名稱 基隆港 高雄港 花蓮港 台中港 蘇澳港 安平港 その他 総計 注 貨物取扱量 34,480 138,832 18,538 45,642 5,380 4,500 14,059 261,435 単位:1,000 t 輸出入貨物量 27,699 126,251 5,530 40,208 3,906 3,965 14,059 221,622

大宗貨物の混載量 20,005 93,148 18,462 38,700 5,285 4,403 NA 180,006

コンテナ積み下ろし量 2,000 8,843 NA 1,246 NA NA NA 12,094(20 フィート等量数に換算)単位:1,000 個 資料:交通部

表 1-15 2003 年台湾地域各港の全台湾の港に占める運営量の比重 単位:%

項目/港埠名称 基隆港 高雄港 花蓮港 台中港 蘇澳港 安平港 その他 貨物取扱量 13.19 53.10 7.09 17.46 2.06 1.72 5.38 輸出入貨物量 12.50 56.97 2.50 18.14 1.76 1.79 6.34 コンテナ積み下ろし量 16.54 73.12 NA 10.30 NA NA NA 大宗貨物の混載量 11.11 51.75 10.26 21.50 2.94 2.45 NA 資料:交通部

表 1-16 2003 年基隆港運営の成長率

年/項目 貨物取扱量 輸出入貨物量 コンテナ積み下ろし量 大量貨物の混載量

2001 年 21.27 17.62 △ 7.10 34.86

2002 年 14.05 15.75 5.66 19.20

2003 年 △ 0.18 △ 2.34 4.28 △ 4.34

2004 年(1 〜 8 月) 9.96 2.87 4.79 11.00 資料:交通部

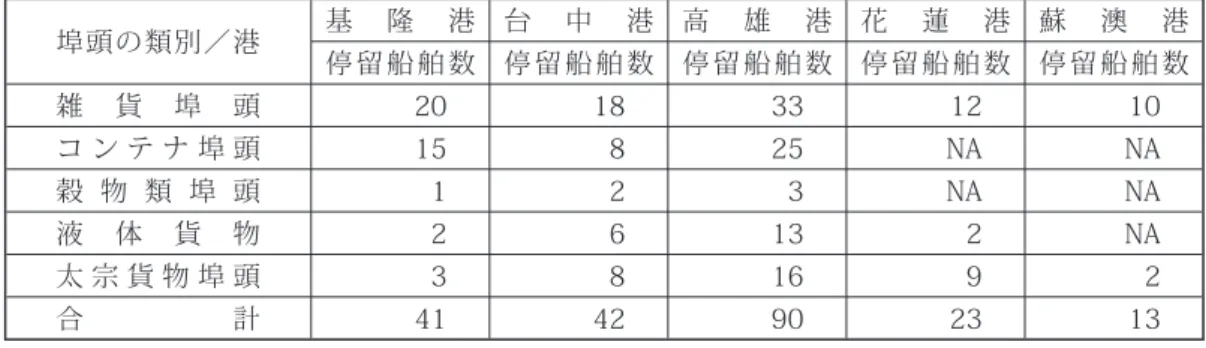

表 1-17 各港の埠頭の停留船舶数の比較表

埠頭の類別/港 基 隆 港 台 中 港 高 雄 港 花 蓮 港 蘇 澳 港 停 留 船 舶 数 停 留 船 舶 数 停 留 船 舶 数 停 留 船 舶 数 停 留 船 舶 数

雑 貨 埠 頭 20 18 33 12 10

コ ン テ ナ 埠 頭 15 8 25 NA NA

穀 物 類 埠 頭 1 2 3 NA NA

液 体 貨 物 2 6 13 2 NA

太 宗 貨 物 埠 頭 3 8 16 9 2

合 計 41 42 90 23 13

資料:行政院經建會、交通部

図 1-18 東北アジア主要な港の分布図

資料:聯合船舶設計センター、Fairplay Weekly

2. 基隆港自由貿易区構想について

行政院の自由貿易港計画のスケジュールに基づくと、2004 年に 2 つの自由貿易区が開 放された後、毎年 1 つの自由貿易区を開放し、2008 年までに全部で 7 つの自由貿易区を 開放すると計画されている。それは、約 600 の企業(区内あるいは区外)が営業本部を設 立することを誘発し、また 30 万人の就業機会を作り出すと推計されている。(表 2-1)

基隆港自由貿易区が 2004 年 9 月に台湾初めての自由貿易区として正式にスタートを 切ったあと、高雄港は 2004 年に審議を経て開放が許可され、2005 年 1 月に運営を始め たのである。現在、基隆港は、引き続き中正国際空港と歩調を合わせ海空聯港計画を発 展させているほか、補助港としての台北港とともにそれぞれ第一期の資本提携を終え貿易 港の施設を建設し、またコンテナセンターの入札募集作業をも完了した。基隆港の企業募 集活動は既に 2 回の説明会が行われていた。業界は、自由貿易区に対し高い興味を示し、

またそれに関する活動にも反応が顕著である。入居条件は企業が引き続き入居または投資 することを誘致するのに足りうるかどうかは、まだ検討の余地がある。

基隆港自由貿易区は、台北地域に近く、地理的には台湾の主な商業地点にあるほか、中 国の上海、福州にも隣接している。台湾全体で毎年中国に行っている延べ 400 万という 人数から見るだけでも、旅客輸送のサービスは将来貨物輸送以外の主要な重点運営項目で あると予測されている。そのほか、重点営業項目は、現在基隆港が入札を行っている貿易 港施設と資本提携は西岸の埠頭に属している。開発項目は倉庫物流などの関係施設の以外 に、展示業務の経営も含まれている。基隆港務局の企画によると、旅客センターは東岸の 埠頭に位置し、それは次の段階の開発目標である。

表 2-1 自由貿易区の推進目標

計画項目 計画目標 2003 年 2004 年 2005 年 2006 年 2007 年 2008 年

自由貿易区の建設 運営する自由貿易区の合計数 0 2 4 5 6 7

企業による運営本 部の設立の奨励

活動企業数 100 200 300 400 500 600 就業人口の創出

(万人) 10 19 21.8 24.5 27.3 30

資料:行政院經建會

2-1. 台湾自由貿易港区の展望と挑戦

世界三大経済地域の北米、EU 、アセアンなどが続々形成され、台湾は地理的に東北ア ジアと東南アジアの交錯する地点、東アジアと北米の交錯する地点にあるので、天の時、

地の利の優位性を持っている。しかし、中国との両岸政治関係の影響を受けて、いまだに 競争優位性の効果を発揮できない。それは、当局関係部門が自由貿易港区を推進する上で のマイナス要素となり、自由貿易協定を結ぶ戦略が受動的となってまた遅れを取っている ことに関係する原因ともなる。

自由貿易協定の締結は中国の牽制を受けているが、しかし、台湾の日本に対する輸出 と輸入は台湾の総輸出額と総輸入額のそれぞれ 7.6%、26.1%を占め、対米国のそれが 16.1%、12.9%と、台湾は日本と米国の主な貿易パートナーである(表 2-2)。従って、民 間団体は、一日も早く日台、米台自由貿易協定を結ぶよう催促し、同時に一歩進んで自由 貿易制限を緩和し、租税の優遇措置の提供を要求する声が絶え間ない。日台、米台自由貿 易協定の締結は、中台両岸の民間部門が自由貿易港区の交流を発展させることに貢献し、

そして台湾が順調に自由貿易港区を発展させうるかどうかに対し大きな影響をもたらすこ とにもなる。

台湾当局の関係部門は相変わらず WTO および多角的協定の交渉を主要な政経戦略と している。しかし、近来、国際間の相互協定は日増しに増加しているため、WTO の多 角的交渉が延ばされまたは阻害されている。そのうえ、台湾はアセアン加盟にも失敗し、

APEC での閣僚会議と活動においても再三排除されている。こういったことによっては、

台湾は自由貿易の競争優位性を勝ち取るうえにおいて東アジア各国より明白に遅れを取っ ている。現在、CEPA(Closer Economic Partnership Arrangement)は香港の経済貿易の地 位を押し上げおり、台湾の輸出と輸入にそれぞれ 36.8%、11.1%のウエートを占める中 国という貿易競争相手(表 2-2)に対しては、自由貿易区の発展を加速化することは台湾に とって WTO 活動に匹敵する良い方法(処方)である。

自由貿易港区を推進することにおいて、台湾当局は既に多くの優待措置を打ち出してい る。しかし、CEPA はもう一定の形を備えたし、そのうえ日中、中韓の自由貿易協定が推 し進められようとしている現状から見れば、産業界に対する自由貿易港区の提供できる誘 因は明らかに不足している。これは、台湾プラスチックが第六軽油分解工場を計画した時 に、経済部の要請にもかかわらず自由貿易港区への入居を断ったことからも伺える。これ に対し、自由貿易港区に入居する意欲のある企業は既に団体を結成し当局に提言を行って

現在、基隆港と高雄港の企業募集説明会については、企業はそれに対する興味が高く、

高雄港は既に 11 社の企業を投資意欲に関する協議書に署名するように誘致し、そのため の説明会を数回行った。基隆港と高雄港は多くの企業が入居意欲を表明するように企業を 引きつける一方で、企業側も優遇措置の項目を更に増やすよう要求している。将来、当局 が適時に優遇条件を緩和出来るとすれば、それは投資意欲の一層の進展と自由貿易港区の 発展計画を加速させるのに役立つものと考えられる。

自由貿易計画の発展目標について台湾当局は、その計画の実行によって台湾を地球的な 運営センターに発展させるための基礎を築き上げることができるとされている。行政院経 済建設委員会の研究評価によると、自由貿易港区が逐次推進されるなかで、民間投資は 5 年以内に 700 億元まで押し上げられるし、また生産額は 1,700 億元まで創出されるとい う計算となっている。

しかしながら、台湾自由貿易区が成功するには以下の 6 つの課題に直面する。

1. 日台、米台の自由貿易協定の締結に対する中国の干渉

2. 市場開放に合わせて台湾産業は時宜に適った構造変化とレベルアップが出来るか 3. 地球的な貿易自由化、国際化が進むなかで、台湾は自分の位置づけを見出せるか 4. 中台両岸の民間の自由貿易交流がスムーズに行われるか

5.WTO を通じた貿易経済の硬直化が中台両岸の政治関係を打開することができるか 6. 入国通関と直接通航が開放項目になる

表 2-2 台湾と主な貿易相手先の貿易情況 単位:100 万米ドル、%

年度 項目/国別 中国および香港 米国 日本 ヨーロッパ アセアン 5 カ国

輸出

2002 年 成長率 28.6 △ 3.2 △ 6.1 △ 6.3 6.4 2003 年 成長率 22.1 △ 3.1 △ 0.5 10.2 8.9 2004 年

1-11 月

成長率 30.8 8.8 11.3 16.2 36.7

比 重 36.8 16.1 7.6 13.4 11.2

金 額 58,565 25,656 12,064 21,260 17,782

輸入

2002 年 成長率 25.0 △ 0.7 5.5 △ 2.3 3.8 2003 年 成長率 31.0 △ 7.0 19.6 10.9 5.4

成長率 49.4 30.5 36.0 31.8 16.6

2-2. 基隆港自由貿易港区概要

基隆港港務局長の王鐘雄の「基隆港未来発展策略」によると、基隆港の将来発展の位置づ けは次の 6 大項目に分けられる。①北部地域の主要な国際貿易港化、②近海航路を主軸化、

③コンテナの混載の拡大、④全島の水上運輸の中枢港化、⑤中台両岸の直接通航化、⑥観 光および親水性の港化

6 大項目の位置づけによれば、基隆港自由貿易港区の業務は貿易、倉庫、物流、コンテ ナ(物)の集散、中継、輸送請負、通関などのサービス業務が主で、中継、組み立て、再整 理、包装、修繕、加工などのサービスが従である。物流業サービスなどの貨物の種類にお いては、電子電器、金属機械、食品、水産製品、化学製品、プラスチック製品、紡織アパ レルなどの 6 大業種の産業が優先対象となっている。

基隆港自由貿易港区は台湾全体の 52%を占める北部のコンテナ貨物が潜在貨物の供給 源である。2002 年の基隆港の入港船舶数は 9,085(隻数×回数)で 2003 年の貨物取扱量 は 3,448 万余トンで、積み下ろし量は 200 万 TEU である。区内の輸入関税、貨物税、営 業税、タバコ税などの税に対しては減免となっている。外国籍のビジネスマンには 72 時 間以内の滞在であればビザは必要ない。

基隆港自由貿易港区には、第一段階で国際物流センターおよび貨物の集散所に事業を経 営する場所を導入する。それは、直接就業機会を 350 人以上創出し、28 社の企業の入居 を誘致すると同時に、6 億 9,400 万元あまりの生産額を増やすと計算されている。

●開発範囲

基隆港自由貿易港区の開発地域には大きく二つに分けられる。地域 1:西 11 から西 33 号埠頭の前後ラインまで、地域 2:東 6 から東 22 号埠頭の前後ラインまでの総面積 は 68 ヘクタール余りである。そのなかで、西 1 から 40 号埠頭までおよび東 1 から東 5 号埠頭までは基隆市の港全体商圏の計画、旅客埠頭の企画と軍の埠頭全体の企画などの要 素のため設立予定の範囲に入っていない。(図 2-3)

地域 1 の西 29 から 32 号までの埠頭は現在の石炭卸機械を運び去り、穀物倉庫を取り 除いた後、自由貿易港区と将来物流発展の需要に応じて再び開発建設する。

(1)開発地域一の埠頭の現状

地域範囲は西 11 から西 33 号埠頭の前後ラインまで総計 26 座の埠頭がある。倉庫お

積荷場所の地層面積は 6 万 4,263 ㎡、有効容積は 8 万 0,416 ㎥、地域面積は約 14 余ヘ クタールである。

2 .設置の基本骨子

(1)運営体制

台湾内外の貿易港の激しい競争に臨んで、基隆港自由貿易区が競争力を上げるために次 の計画を進めている。①港務局の公法人化:事後の監察、人事と経営の弾力性を通じた組 織改善を図る、②事業員退職に対する優遇措置:高い労働コストと従業員数の削減。

(2)埠頭整備計画

輸送量の変化および船舶の大型化に応じて基隆港の埠頭整備計画は以下の 4 つである。

①航路、船回し場と船舶水深を深くする等の整備で大型船舶が安全に停泊することを確保 する、②東の防波堤を伸ばすことで船舶の安定度を高める、③コンテナの埠頭の伸延を図 り、6,000TEU のコンテナの船の停泊を誘致する、④埠頭の運営に有利な全体的な企画を 行うため、軍用の埠頭が移るように軍当局に協力を求める。

(3)交通アクセス

物流を発展させることを有利にするため、基隆港の交通改善計画は以下の 4 つを含む。

①西岸の外郭道路は北部第二高速道路に繋げる、②東岸の外郭道路は道台二丁線に繋げ、

省路に沿って中山高速道路に繋げる、③萬瑞の東西向きの快速道路は万里の沿海道路から 基隆大武崙工業区まで、そして基隆大武崙工業区から北部第二高速道路に繋げる、④基隆 市の中山一、二路を広げる道路整備、⑤内郭交通網の企画と建設。(図 2-4)

(4)娯楽施設と商業インフラ完備

基隆港自由貿易港区の持つ観光と親水性などの特色を発揮し、①全港商業圏の開発に合 わせてボート埠頭を建設し港の埠頭区の繁栄を促進する、②水域における展望台を建設し 民衆に親水空間を提供する、③旅客ビルセンターを建て客船のサービスおよび憩いとビジ ネスの機能を提供する。

●基隆港自由貿易港区の競争力

ドの面においては、香港とシンガポールがまだ上海に勝っている。(表 2-5)

高雄港は上海、深圳、釜山などの港に追い越されランキング 6 位になった。また、上 海港の地理的位置は基隆と似ているので基隆港の将来発展に対する影響が大きいものと考 えられる。仮に中台両岸の直接通航が基隆港の運営に一時的に有利となったとしても、全 体的に見れば、中国の港は台湾の主要な港と距離的に近く、また貨物の供給源が重複し、

そのうえ中国の港湾施設は迅速に発展しているため、それは台湾の貨物運輸にマイナスの 影響をもたらすほか、運営センターの発展にも不利にはたらくであろう。

考察に値するのは、台湾の自由貿易港の発展を考える場合、加工製造が出来るという点 である。また、オフショア金融を発展させることによってサプライチェーンの環節におい て台湾の競争優位性を補強することは近いうちに期待出来るものと思われる。しかし、長 期的な発展において港、埠頭の運営項目の比重の調整は、台湾にとって競争環境の変化に 応じるべき課題である。

東アジアの主要な港の市場発展戦略(表 2-6)を見ると、シンガポールは東南アジアの中 枢港としての地位で安定的に発展している。また、近年シンガポール政府は世界の潜在力 のある港に積極的に投資しており、特に中国の港に力を入れている。そういう点では、シ ンガポールは、運営センターとしての競争優位性は他の港から影響を受けにくい。香港は 中国の港から競争圧力が日増しに大きくなっている。そういう意味では、CEPA のスムー ズな推進で香港の地位を安定させることで、当分の間は引き続き 1 位を確保できるかも しれない。そして香港は深圳を起点として華南というその奥に広がる地域を支えることが 出来る。一方、上海は国際経済、金融、貿易の三つのセンターという目標へ邁進し、華中 地域の中枢港都市となる可能性もあるし、東アジアの最も重要な中枢の都市になる機会も ある。

韓国釜山港は、東北アジアの港湾の中心になるよう取り計らっており、近年の発展情勢 から見て初歩的な目標におおよそ達成しているが、しかし将来、まだ中国の華北の港、例 えば青島、大連といった港との競争に直面しなければならない。

港の輸送機能から見れば、貨物運輸は産業の製造と密接な関係にある。中国は積極的に 世界の工場になろうとしており、そういう意味でその港の発展の将来性は期待できる。台 湾にとっては、シンガポール、香港のようにほかの国や経済地域を背景にして、積極的に 自由貿易港区を発展させ、双務貿易協定を拡大することが重要な手段である。そのほか、

多機能的に港の発展を見る場合には、積極的に旅客、金融サービスと観光項目を発展させ

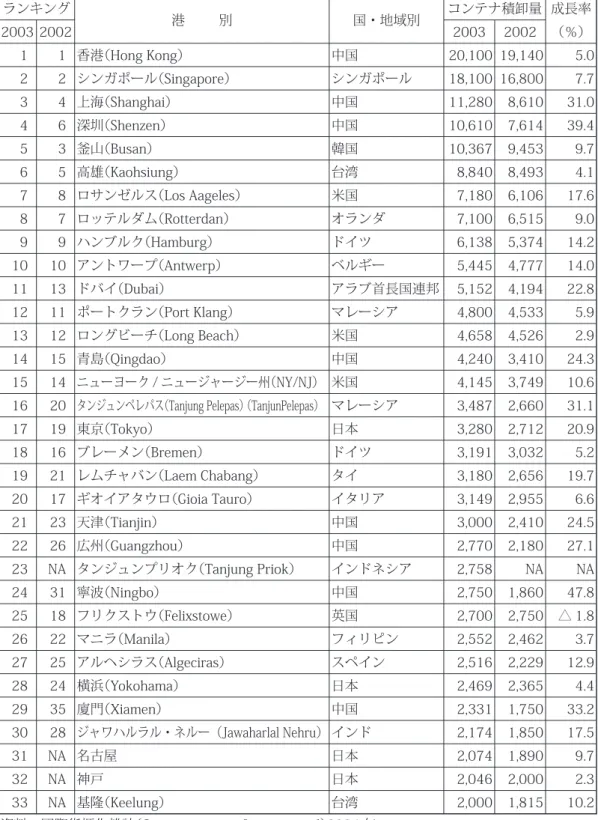

表 2-5 2003 年世界 33 大コンテナ港 単位:1,000TEU ランキング

港 別 国・地域別 コンテナ積卸量 成長率

2003 2002 2003 2002 (%)

1 1 香港(Hong Kong) 中国 20,100 19,140 5.0 2 2 シンガポール(Singapore) シンガポール 18,100 16,800 7.7 3 4 上海(Shanghai) 中国 11,280 8,610 31.0 4 6 深圳(Shenzen) 中国 10,610 7,614 39.4

5 3 釜山(Busan) 韓国 10,367 9,453 9.7

6 5 高雄(Kaohsiung) 台湾 8,840 8,493 4.1 7 8 ロサンゼルス(Los Aageles) 米国 7,180 6,106 17.6 8 7 ロッテルダム(Rotterdan) オランダ 7,100 6,515 9.0 9 9 ハンブルク(Hamburg) ドイツ 6,138 5,374 14.2 10 10 アントワープ(Antwerp) ベルギー 5,445 4,777 14.0 11 13 ドバイ(Dubai) アラブ首長国連邦 5,152 4,194 22.8 12 11 ポートクラン(Port Klang) マレーシア 4,800 4,533 5.9 13 12 ロングビーチ(Long Beach) 米国 4,658 4,526 2.9 14 15 青島(Qingdao) 中国 4,240 3,410 24.3 15 14 ニューヨーク / ニュージャージー州(NY/NJ) 米国 4,145 3,749 10.6 16 20 タンジュンペレパス(Tanjung Pelepas) (TanjunPelepas) マレーシア 3,487 2,660 31.1

17 19 東京(Tokyo) 日本 3,280 2,712 20.9

18 16 ブレーメン(Bremen) ドイツ 3,191 3,032 5.2 19 21 レムチャバン(Laem Chabang) タイ 3,180 2,656 19.7 20 17 ギオイアタウロ(Gioia Tauro) イタリア 3,149 2,955 6.6 21 23 天津(Tianjin) 中国 3,000 2,410 24.5 22 26 広州(Guangzhou) 中国 2,770 2,180 27.1 23 NA タンジュンプリオク(Tanjung Priok) インドネシア 2,758 NA NA 24 31 寧波(Ningbo) 中国 2,750 1,860 47.8 25 18 フリクストウ(Felixstowe) 英国 2,700 2,750 △ 1.8 26 22 マニラ(Manila) フィリピン 2,552 2,462 3.7 27 25 アルヘシラス(Algeciras) スペイン 2,516 2,229 12.9 28 24 横浜(Yokohama) 日本 2,469 2,365 4.4 29 35 廈門(Xiamen) 中国 2,331 1,750 33.2

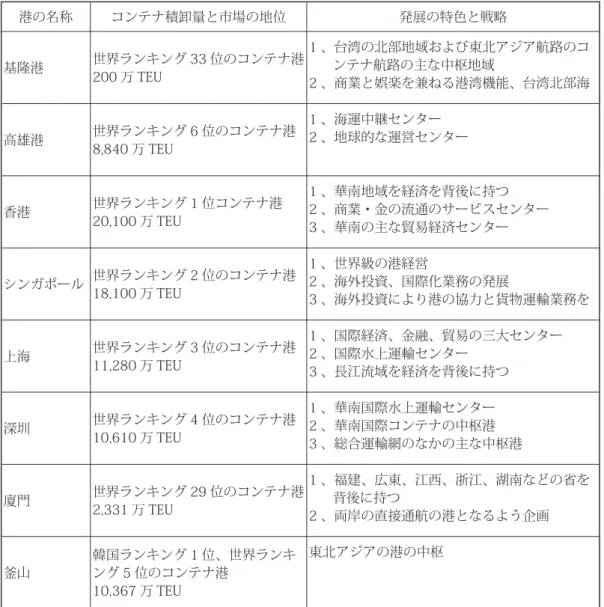

表 2-6 東アジアの主要な港の市場の地位と発展の特色

港の名称 コンテナ積卸量と市場の地位 発展の特色と戦略

基隆港 世界ランキング 33 位のコンテナ港 200 万 TEU

1 、台湾の北部地域および東北アジア航路のコ ンテナ航路の主な中枢地域

2 、商業と娯楽を兼ねる港湾機能、台湾北部海

高雄港 世界ランキング 6 位のコンテナ港 8,840 万 TEU

1 、海運中継センター 2 、地球的な運営センター

香港 世界ランキング 1 位コンテナ港 20,100 万 TEU

1 、華南地域を経済を背後に持つ 2 、商業・金の流通のサービスセンター 3 、華南の主な貿易経済センター

シンガポール 世界ランキング 2 位のコンテナ港 18,100 万 TEU

1 、世界級の港経営

2 、海外投資、国際化業務の発展

3 、海外投資により港の協力と貨物運輸業務を

上海 世界ランキング 3 位のコンテナ港 11,280 万 TEU

1 、国際経済、金融、貿易の三大センター 2 、国際水上運輸センター

3 、長江流域を経済を背後に持つ

深圳 世界ランキング 4 位のコンテナ港 10,610 万 TEU

1 、華南国際水上運輸センター 2 、華南国際コンテナの中枢港 3 、総合運輸網のなかの主な中枢港

廈門 世界ランキング 29 位のコンテナ港 2,331 万 TEU

1 、福建、広東、江西、浙江、湖南などの省を 背後に持つ

2 、両岸の直接通航の港となるよう企画

釜山 韓国ランキング 1 位、世界ランキ ング 5 位のコンテナ港

10,367 万 TEU

東北アジアの港の中枢

資料:國際貨櫃化雜誌(Containerisation International)2004 年 行政院經建會

3. 台湾物流事業の展望

両岸の WTO への同時加盟は、その協定の承諾事項の過程に従って両岸はここ 1 〜 2 年 内、国外の先進技術、多国籍の大規模物流業者の激しい競争に同時に直面しなければなら ない。これらの競争の形態は、少量、多様、高頻度、サプライチェーン物流および戦略的 連盟、買収などの「大きいものは大きい」という潮流が阻止できない。

WTO および両岸交流の需要に対応するため、台湾は全力に運営センターおよび自由貿 易区を発展させている。しかし、自由貿易区の企業に対する吸引力は、関税が毎年下がる なかで落ちており、将来、自由貿易区におけるサービスの特色と効率が際だたせることが、

企業の入居意欲を誘発するキーポイントである。

Germanishe Lloyd 船級会長 Hans Payer 博士は次のように予測している。つまり、船舶 大型化の趨勢のもとでは、全世界において喫水量が 16.5 m以上の超大型の中枢港が 4 つ 現れ、それらがそれぞれ北米両岸、アジアおよび地中海にある;シンガポールは地理的に 優れているため、その港としての地位は一時的には不動であるが、大陸沿岸および東北ア ジアの貨物量が激増するなかで中国が、上海を国際経済、金融、貿易、海運センターにさ せるために計画的に建設を拡大し、設備を新しくする情況のもとでは、コンテナ量は迅速 に成長するに違いない。水深が足りないことによる、例えば交通、倉庫施設などの問題を 逐一克服したあと、上海港は超大型の中枢港になる実力を持つものと考えられる。

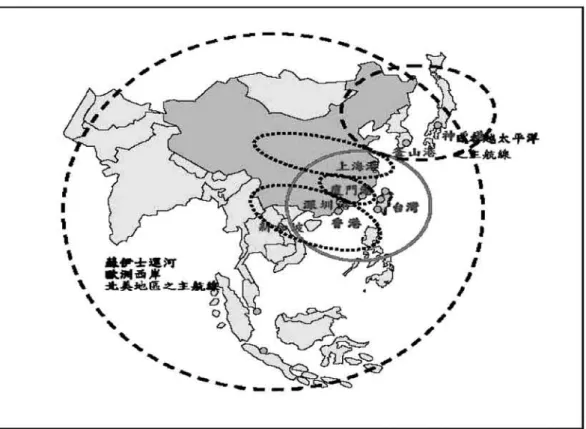

しかし一方、台湾の港は先天的に地理的、経済的な優位性を持っている(図 3-1)。その うえ、中国と比べれば、台湾は情報の踏み台、物流技術、法治環境、サプライチェーンの 物流経験などの好条件を持っており、これらの特色をもって地球的な運営センターを発展 させることはまだ成功する可能性を十分残している。

現在、自由貿易区を発展させる当局の政策を開放することは、両岸通航の将来性を開く ものである。一方、立法院で上述の法律の通過に合わせて海運界が物流業界への補導を拡 大するように当局に申し込むような声では、土地租税の優遇措置を提供する上において実 行可能性が大きくなるであろう。国内のトップ 3 の大海運業者である長榮、陽明、万海 は続々と自由貿易区の開発計画に参加することから見れば(表 3-2)、台湾内の物流業界は 高度の競争と拡大発展する機会および挑戦に直面する。まずは WTO のもとで国際競争が