早期住宅再建につながる地震保険制度に関する研究

その他のタイトル Improvement of the Japanese Earthquake Insurance System for Early Housing Reconstruction

著者 奥見 文

発行年 2016‑03‑31

学位授与機関 関西大学

学位授与番号 34416甲第607号

URL http://doi.org/10.32286/00000074

2016 年 3 月 22 日 関西大学審査学位論文

早期住宅再建につながる地震保険制度に関する研究

Improvement of the Japanese Earthquake Insurance System for Early Housing Reconstruction

関西大学 社会安全研究科 防災・減災専攻 Graduated School of Safety Science, Kansai University

12D7501 奥見 文

Aya Okumi

要 旨

本 研 究 で は , 震 災 か ら の 早 期 復 興 の カ ギ を 握 る 個 人 住 宅 の 自 力 再 建 を 促 進 す る 観 点 か ら , 諸 外 国 の 地 震 ( 洪 水 ) 保 険 制 度 の 比 較 に 基 づ く 優 良 事 例 の 抽 出 や ア ン ケ ー ト 調 査 結 果 を 踏 ま え た 具 体 的 な 地 震 保 険 制 度 の 改 善 策 を 提 案 し , そ の 期 待 さ れ る 効 果 に つ い て 検 証 し た .

震 災 後 の 住 宅 再 建 に 関 連 す る わ が 国 の 行 政 支 援 を 検 証 し て い く な か で , 地 震 保 険 へ の 加 入 の 有 無 が 早 期 住 宅 再 建 を 大 き く 左 右 す る こ と が 明 ら か に な っ た . ま た , わ が 国 で は リ コ ー ス 型 住 宅 ロ ー ン 制 度 を 導 入 し て い る こ と か ら , 災 害 等 に よ っ て 住 宅 が 滅 失 し て も 債 務 は 残 り , こ の こ と が 住 宅 再 建 に 伴 う 二 重 ロ ー ン 問 題 の 大 き な 要 因 と な っ て い る . 住 宅 ロ ー ン 組 成 時 に 融 資 の 条 件 と し て 実 質 的 に 義 務 化 さ れ て い る 火 災 保 険 へ の 加 入 と 異 な り , 地 震 保 険 は 任 意 で あ る . 一 方 で 震 災 後 の 二 重 ロ ー ン 問 題 に 対 す る 支 援 は 限 定 的 で あ り , 根 本 的 な 債 務 解 消 ま で は 至 っ て い な い . こ の よ う に , 住 宅 ロ ー ン 付 帯 世 帯 は 地 震 災 害 に 関 連 す る 事 前 ・ 事 後 の 対 策 か ら 取 り 残 さ れ て い る た め , 地 震 保 険 に 加 入 し て い な い 住 宅 ロ ー ン 付 帯 世 帯 が ひ と た び 被 災 す る と , 震 災 後 の 生 活 お よ び 住 宅 再 建 は マ イ ナ ス か ら の ス タ ー ト と な る .

そ こ で , 地 震 保 険 の 活 用 に よ り , 住 宅 所 有 者 自 身 に よ る 早 期 住 宅 再 建 を 目 指 す 観 点 か ら , わ が 国 同 様 , 地 震 危 険 が 高 く , 保 険 責 任 の 一 部 を 政 府 が 引 き 受 け て い る 国 々 ( 台 湾 , ト ル コ , ニ ュ ー ジ ー ラ ン ド , 米 国 等 に お け る 地 震 ( 洪 水 ) 保 険 制 度 の 比 較 を 行 っ た . 具 体 的 に は , ① 住 宅 ロ ー ン 制 度 ( リ コ ー ス 型 お よ び ノ ン リ コ ー ス 型 ),② 自 然 災 害 に 関 す る リ ス ク 分 析 ,地 震( 洪 水 )保 険 制 度 ,③ 災 害 後 の 住 宅 再 建 お よ び 行 政 支 援 の 現 状 , ④ 地 震 ( 洪 水 ) 保 険 制 度 の 維 持 ・ 運 営 等 を 比 較 対 象 と し , わ が 国 の 地 震 保 険 制 度 の 改 善 の た め の 優 良 事 例 ( ノ ン リ コ ー ス 型 住 宅 ロ ー ン 制 度 導 入 の 可 能 性 , 全 世 帯 を 対 象 と し た 地 震 保 険 強 制 加 入

お よ び 単 独 加 入 の 可 能 性 , 主 契 約 に 対 す る 付 保 制 限 ・ 再 調 達 価 格 お よ び 保 険 金 額 の 上 限 に 関 す る 可 能 性 , 割 引 制 度 , 住 宅 ロ ー ン 付 帯 世 帯 に 対 す る 強 制 加 入 の 可 能 性 ) を 抽 出 , 検 証 し た .

そ の 結 果 , 地 震 ( 洪 水 ) 保 険 制 度 に 公 的 関 与 が あ り , リ コ ー ス 型 住 宅 ロ ー ン 制 度 を 導 入 し て い る 国 々 で は , 地 震 リ ス ク の 高 い 地 域 や 住 宅 ロ ー ン 付 帯 世 帯 等 に 対 す る 保 険 加 入 の 義 務 化 対 策 を 講 じ る な ど , わ が 国 の 制 度 と の 相 違 点 を 明 ら か に す る こ と で , 地 震 保 険 制 度 の 改 善 策 の 方 向 性 を ① 住 宅 ロ ー ン 付 帯 世 帯 に 対 す る 地 震 保 険 加 入 の 義 務 化 , ② 地 域 の 防 災 力 や 防 災 協 力 を 反 映 さ せ た 割 引 制 度 と し ,よ り 具 体 的 な 提 案 の た め 保 険 料 に 関 す る ア ン ケ ー ト 調 査 と 試 算 を 行 っ た .

ア ン ケ ー ト 調 査 で は , 地 震 保 険 の 加 入 ・ 非 加 入 世 帯 に お け る 意 識 の 相 違 , 希 望 の 補 償 内 容 と 保 険 料 の 上 限 額 , 地 震 保 険 非 加 入 世 帯 を 加 入 に 導 く 方 策 , 住 宅 ロ ー ン 付 帯 世 帯 に 対 す る 地 震 保 険 加 入 の 義 務 化 の 賛 否 を 調 査 し た . 保 険 加 入 世 帯 で は , 現 在 と 同 等 の 住 宅 の 再 建 費 用 を 補 償 と し て 希 望 し 、 こ の た め に 支 払 え る 年 間 保 険 料 は

1

千 万 円 あ た り 約2

万 円 と す る 回 答 が 最 も 多 か っ た . 一 方 で , 保 険 非 加 入 世 帯 で は 同 じ 条 件 で 保 険 料 は1

万 円 で あ る こ と か ら , 現 行 水 準 か ら 保 険 料 を 下 げ な れ ば , 新 た な 保 険 加 入 の 増 加 が 見 込 め な い こ と が わ か っ た . こ の た め , 補 償 を 限 定 す る こ と に な る が , 希 望 の 最 も 多 い1

万 円 程 度 の 保 険 料 で 加 入 で き る 制 度 を 創 設 し , 地 震 保 険 へ の 関 心 を 高 め る 機 会 を 積 極 的 に 設 け る 等 の 戦 略 を 打 ち 出 す こ と が 必 要 で あ る .さ ら に , 住 宅 ロ ー ン 付 帯 世 帯 に 対 す る 地 震 保 険 加 入 の 義 務 化 や 地 域 の 防 災 力 を 割 引 制 度 の 評 価 対 象 に す る こ と で 図 れ る 地 震 保 険 料 の 低 減 効 果 に 焦 点 を し ぼ り , 期 待 さ れ る 効 果 を 論 じ た .

具 体 的 に は ,

A.C.Boissonnade & H.C.Shah( 1984) モ デ ル を 用 い て 地 震 保

険 の 平 均 年 間 保 険 料 を 試 算 す る こ と で , 加 入 率 の 多 寡 が 保 険 料 に お よ ぼ す 影 響 を 算 出 し た .こ れ に よ る と , 住 宅 ロ ー ン 付 帯 世 帯 に 地 震 保 険 の 加 入 を 義 務 化 し た 場 合 , 平

均 加 入 率 は

27.1

% か ら40.4

% に 劇 的 に 上 昇 す る も の の 保 険 料 の 低 減 効 果 は 限 定 的 で , 住 宅 所 有 世 帯 の 不 満 を 解 消 で き る も の で は 無 い . こ れ は , 地 震 保 険 に お い て は 固 定 費 で あ る 付 加 保 険 料 が 純 保 険 料 に 正 比 例 す る 率 で 決 定 さ れ る こ と が 要 因 で 規 模 の 経 済 性 が 十 分 に 発 揮 さ れ ず , 地 震 リ ス ク が 低 く 保 険 料 率 の 低 い 地 域 の 加 入 者 が 増 加 す る こ と に 伴 う 保 険 料 の 多 少 の 低 減 効 果 が 発 現 す る に す ぎ な い か ら で あ る . た だ し , 二 重 ロ ー ン 問 題 の 解 消 や , 逆 選 択 , 一 災 害 に よ る 積 立 金 の 過 大 な 減 少 と い っ た 制 度 的 な 課 題 は 解 消 で き る 有 効 な 方 策 で あ る こ と か ら , 住 宅 ロ ー ン 付 帯 世 帯 に 対 す る 建 物 部 分 の ロ ー ン 残 額 を 補 填 す る 制 度 を 構 築 す る こ と で , 保 険 料 の 低 減 を 図 っ た .ま た , 地 域 の 地 震 保 険 加 入 率 や 優 良 な 防 災 活 動 を 保 険 料 割 引 の パ ラ メ ー タ ー と す る 地 域 防 災 協 力 割 引 制 度 を 導 入 す る こ と に よ り , 高 額 な 保 険 料 に 対 す る 住 宅 所 有 世 帯 の 不 満 解 消 に な る だ け で な く 、 地 域 全 体 の 地 震 保 険 加 入 率 や 地 域 防 災 力 を 向 上 さ せ る こ と か ら , 災 害 時 の 復 旧 ・ 復 興 へ の 迅 速 な 対 応 や 避 難 者 数 ・ 必 要 と な る 応 急 仮 設 住 宅 や 災 害 復 興 公 営 住 宅 の 削 減 に 繋 が り , 社 会 全 体 と し て 復 旧 ・ 復 興 経 費 の 削 減 が 可 能 と な る こ と が わ か っ た 。

iv

Abstract

The frequent occurrence of large -scale earthquakes always cause immense damage to life and property and plague disaster -affected victims for years, and housing reconstruction of disaster damaged house holds left with mortgage payment becomes recognized as a serious post -disaster mortgage issue in Japan.

Although there are a few support measures for housing reconstruction extended by the government such as supporting system for livelihood recovery, subsidizing mortgage interest, rescheduling loan repayment and leniency policy for home mortgage, all of t hem cannot be considered as a pe rmanent and fundamental housing reconstruction s upport that strengthen affected households’ self-help efforts to acquire a house due to a limited content of support in each system.

In this study, with a perspective of achieving post -earthquake early housing reconstruction by utilizing earthquake insura nce system, two effective ways of (1) institutionalizing mandatory purchase of earthquake insurance policy for all households with home mortgage and (2) setting up a new discount scheme reflecting community -based disaster management efforts to promote potentially improvable uninsured households including elderly, low -income or no home mortgage are proposed.

In the first chapter, the significance of earthquake disasters are outlined by

reviewing the past maj or events that caused vast and multifaceted impacts, and the

probability of future large -scale earthquakes in Japan. The second chapter

illustrates the current issues and trends in post -earthquake housing reconstructio n,

government support including assistance measures for disaster affected households

with home mortgage and earthquake insurance system by highlighting the case of

the Great East Japan Earthquake as an example. In analysis of the present post -

earthquake housing reconstruction, it’s become clear that presence or absence of

earthquake insurance policy make a difference in achieving housin g reconstruction

by self -help efforts of disaster affected households regardless of with or without

disaster home mortgag e.

For further consideration of the earthquake i nsurance system i mprovement strategy, (1) a comparative analysis on foreign countries’ system such as California State (CEA), New Zealand (EQC), Taiwan (TREIF) , Turkey (TCIP) and the United States (NFIP) with a focus on home mortgage type (recourse mortgage or non -recourse mortgage), insurance coverage and basic premium rate, payout limit , penetration (take-up) rate and measures against home mortgage households and (2) intention survey on eart hquake insura nce to identify specific reasons of low take -up rate are conducted in the following chapter.

Among the system that government takes responsibility on insurance and adopting recourse type home mortgage system, only Japanese earthquake insurance system does not institutionalize mandatory purchase of earthquake insurance for households with home mortgage . Then, as for the intention survey, different intentions are observed between insured/uninsured households. The main factor of dissatisfaction among insured households is its ‘inadequate cove rage’, whereas

‘high premium’ is the main factor of preventing households from purchasing an earthquake insurance policy. Both insured/uninsured households prefer its coverage to be 100% replacement cost like ordinary fire or homeowners insurance.

And their preferred maximum limits of premium compe nsating 100% replacement cost is 20,000 yen per year for 10.0 million yen coverage for insured households, whereas 5,000 yen per year for uninsured households. With respect to institutionalize mandatory purchase of earthquake insurance policy for all households with home mortgage payment, about two thirds of respondent are in favor of the suggestion.

Based on the findings in the previous chapte rs, provisionally calculation (

A.C.Boissonnade & H.C.Shah model)of exploring the possibilities on ‘economy of scale’ and average premium rate that is not open for the public are made in Chapter 4. The calculation results show that the premium will not be reduced significantly while the average penetration rate is increased from 27.1% to 40.4%.

This tendency indicates that many of home mortgage households live in

vi

earthquake-hazardous or urban areas, and only b y institutionalizing mandatory purchase of earthquake insurance cannot achieve ‘economy of scale’ and dose not resolve the dissatisfaction factors of high premium rate. Therefore, more efficient insurance system with regional broad -based penetration in moderate basic premium rate should be developed in order to make mandatory purchase of earthquake insurance policy for all households with home mortgage.

In view of these results, as the most rational concessions to achieve early housing reconstruction, a new framework for compensating home mortgage balance on building -part for all households with home mortgage is presented in Chapter5-1.

Since these new system complement existing earthquake insurance policy, the same insurance basic premium rate should be utilized for practical implementation . However, the average premium rate of 0.17376 % calculated by the above mentioned models are used as a matter of practical convenience in these provisional calculation. The coverage is set based on the loan balance of building-part mortgage and the premium is calculated according to it. The provisional calculations on 10 million yen coverage model shows that up to 23.4%

can be saved (72,251 yen for 20-year insured period and 3,613 yen per year). And by this system, the policyholders will have a choice to apply for a new mortgage to rebuild a house so that it can preve nt all households with damaged home mortgage to carry a great burden like multiple -debts by earthquake disaster .

Although mandatory purchase of earthquake insurance policy for all households with home mortgage solves the i ssues of high premium, multiple -debts by earthquake disaster and uncollectible -housing loan (default), and reducing the number of households depending on the government support like public disaster restoration housing, there are still some issues to be i mprove d such as ‘high premium’ for no home mortgage or low-income households’ including elderly.

These issues can be improved by setting up more diversified discount scheme.

Since all types of earlier discount schemes with an ineffective outcome are

designed to give individual hou seholds an incentive to purchase an insurance

policy, a new discount scheme involving mutual cooperation spirit of building community resilience against ear thquake disaster in view of enhancing earthquake insurance penetration is suggested in Chapter 5 -2. Although the main purpose of suggesting this scheme is to improve the penetration among the rest of uninsured households’ not applicable to mandatory purch ase of earthquake insurance policy scheme such as no -home mortgage, low -income or elderly households, it allows all insured households and local authority to put their effort into building community resilience with the aim of receiving premium discount.

To maintain a balance between the existing discount schemes, the maximum discount ratio is set to 52%. Discount rate is assessed on two different evaluation points. Discount rate of the 1

s tfeature is determined by the penetration rate of each prefecture, and it reflects in basic premi um rate. As for the 2

n dfeature, it is determined based on an assessment on the efforts of disaster management/prevention made by individual household, neighborhood community association and local authority respectively, and it reflects in individual policyholders’ premium. The provisional calculations of the highest basic premium zone and dwelling condition with the maxi mum discount reflection, the premium can be reduced about 17,028 yen per year. By implementing this scheme, the harder the involved parties work on their dis aster management/prevention efforts , the more premium reduction t hey can achieved . Furthermore, it also contribute not only t o strengthen community bond and resilience but also to reduce financial burden of the government for post - earthquake reconstruction.

Finally, from the aspect of enhancing post -earthquake early housing

reconstruction by utilizing earthquake insurance , further speculation on expected

outcome and issues remaining unsolved are made in the last chapter.

目 次

頁

序 章

1

第

1

章 地震とその被害・住宅再建の現状第

1

節 地震とその被害7

第

2

節 二重ローン問題を含む震災後の住宅再建の現状12

1.

震災後の住宅再建の現状12

2.

二重ローン問題の現状14

2.1

事後支援15

2.2

事前準備17

第

2

章 災害対策のための法制度と地震保険制度第

1

節 災害対策のための法制度18

第

2

節 地震保険制度22

1.

経緯22

2.

制度の詳細26

3.

東日本大震災時の対応32

第

3

章 諸外国における震災後の住宅再建と地震(洪水)保険制度第

1

節 台湾37

1.

地震とその被害37

2.

地震リスク分散のための法制度38

3.

近年の大規模地震災害39

4.

集集地震時の行政支援(応急仮設住宅・住宅再建)40

5.

台湾住宅地震保険基金(TREIF)40

第

2

節 トルコ46

1.

地震とその被害46

2.

地震リスク分散のための法制度48

3.

イズミット地震時の行政支援(応急仮設住宅・住宅再建)49

4.

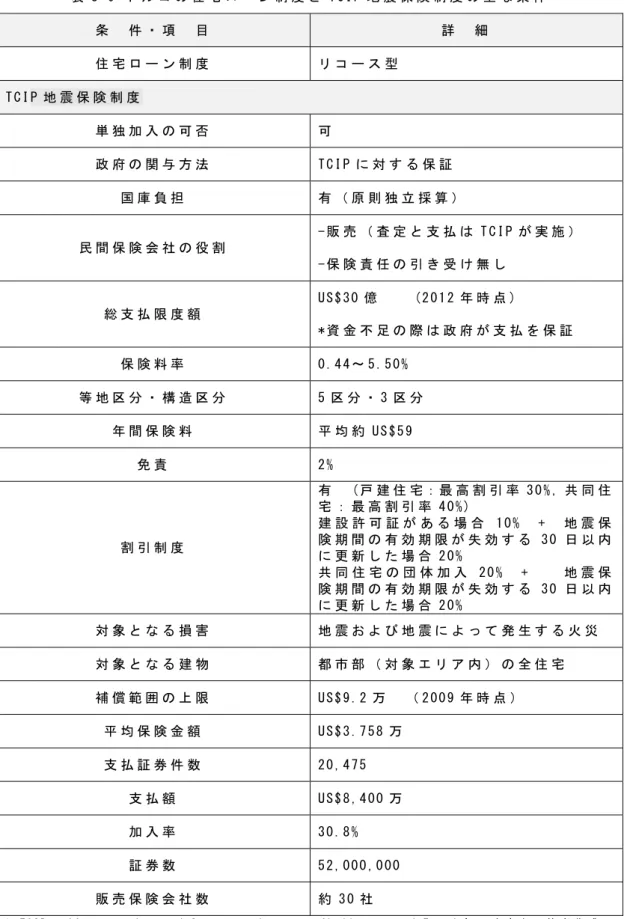

トルコ地震保険制度(TCIP)51

第

3

節 ニュージーランド57

1.

地震とその被害57

2.

地震リスク分散のための法制度58

3.

近年の大規模地震災害59

4.

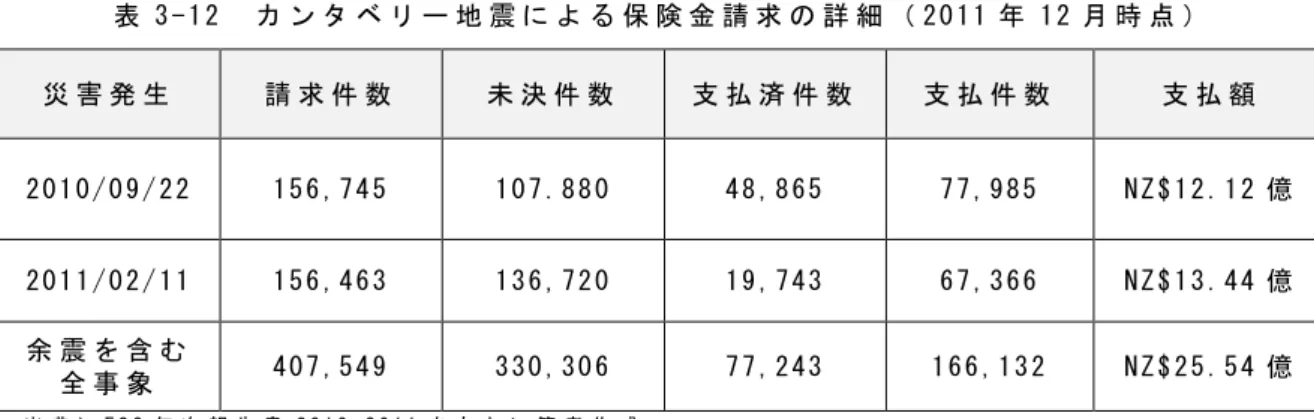

カンタベリー地震災害時の行政支援(応急仮設住宅・住宅再建)60

5.

ニュージーランド地震委員会(EQC)61

第

4

節 カリフォルニア州67

1.

地震とその被害67

2.

地震リスク分散のための法制度69

3.

住宅ローン制度(ノンリコース型住宅ローン制度)70

4.

近年の大規模地震災害とその被害71

5.

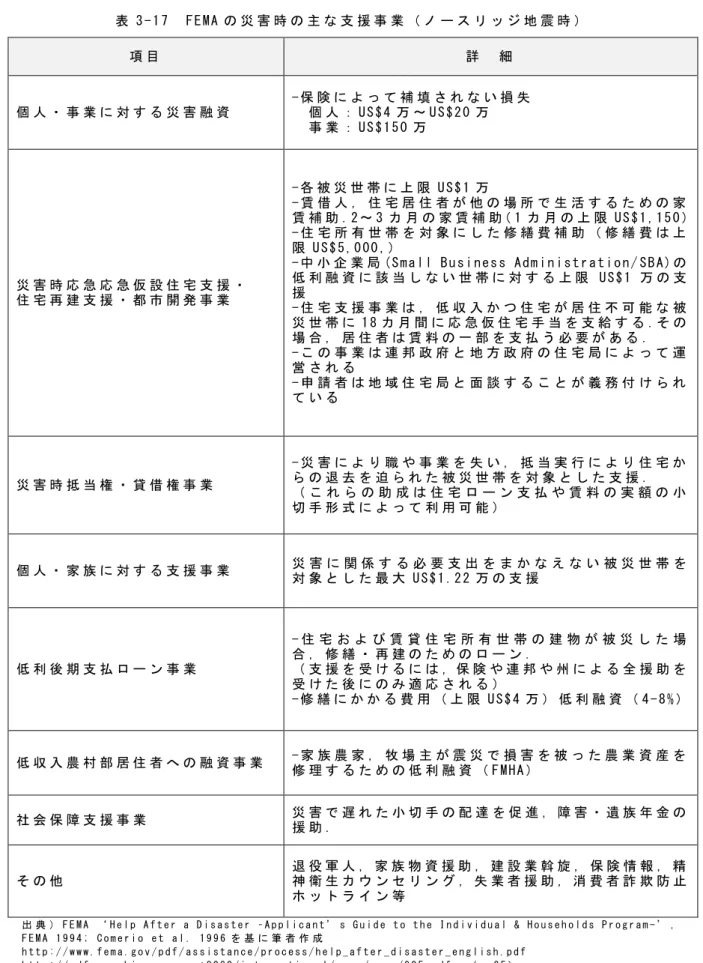

ノースリッジ地震災害時の行政支援(住宅再建)72

6.

カリフォルニア地震公社(CEA)75

第

5

節 全米洪水保険制度(NFIP)85

1.

洪水とその被害85

2.

洪水リスク分散のための法制度87

3.

近年の大規模洪水災害とその被害88

4.

ハリケーン・サンディ時の行政支援 (住宅再建)90

5.

全米洪水保険制度(NFIP)91

第

6

節 わが国の住宅ローン制度と地震保険制度との比較103

1.

わが国の住宅ローン制度と地震保険制度の改善点104

1.1

ノンリコース型住宅ローン104

1.2

全世帯を対象とした地震保険加入の義務化および単独加入の可能性

105

1.3

主契約に対する付保制限・再調達価額および保険金の上限106

1.4

加入率向上のための取り組み108

1.5

割引制度109

1.6

住宅ローン付帯世帯に対する地震保険加入の強制加入109

1.7

住宅ローン保証保険制度創設110

2.

比較・考察のまとめ111

第

4

章 保険料に関する調査・考察第

1

節 アンケート調査114

1.

調査の目的・概要114

2.

調査結果114

第

2

節 アンケート調査のまとめ122

第

5

章 地震保険制度改善のための一試案第

1

節 地震保険制度改善の方向性125

1. A.C.Boissonnade & H.C.Shah

モデル127

2.

試算結果の概要133

第

2

節 新制度の提案136

1.

住宅ローン付帯世帯のための地震保険(建物部分の住宅ローン残額を補填する保険制度)

136

2.

地域防災協力割引制度の導入による自助・共助による防災活動の強化

141

終 章

146

第

1

節 研究の要約146

第

2

節 残された課題148

引用文献

150

参考文献

153

資 料

1

アンケート調査結果166

資 料

2

アンケート調査依頼文183

資 料

3

アンケート調査・調査票184

資 料

4

A.C.Boissonnade & H.C.Shahモデルによる平準化前の平均保険料算出データ

188

資 料

5

A.C.Boissonnade & H.C.Shahモデルによる平準化された平均保険料算出データ

189

謝 辞

190

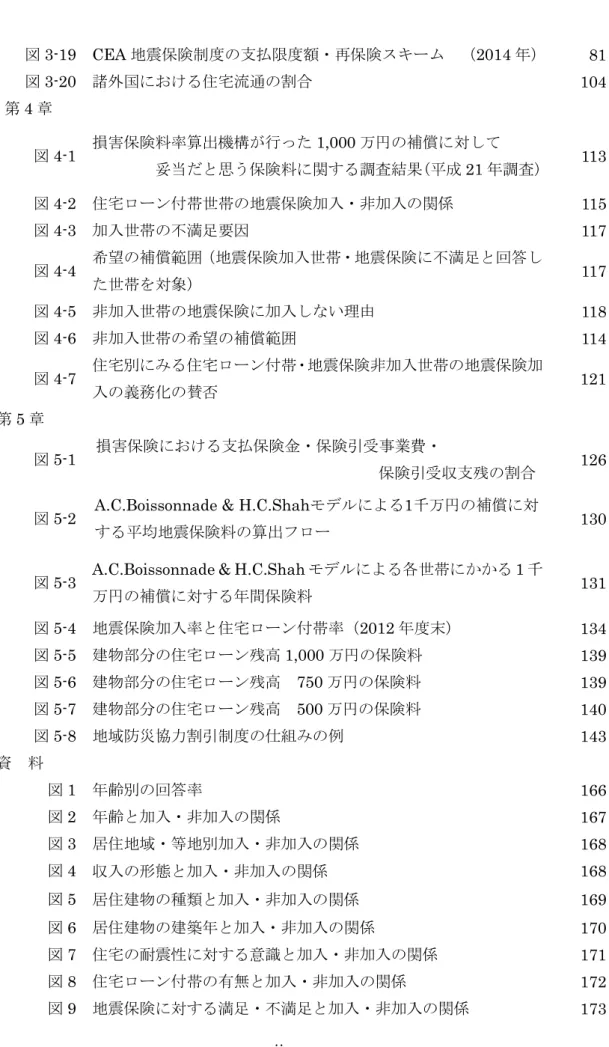

図・目次

頁 第

1

章図

1-1

わが国の地震発生回数(マグニチュード別)7

図

1-2

住宅再建費の比較13

図

1-3

二重ローン問題の対応方針(個人住宅ローン)15

第

2

章図

2-1

地震保険制度の仕組み25

図

2-2

地震保険純保険料率算出フロー28

図

2-3

東日本大震災前後および最新の総支払保険金額と再保険スキーム

30

図

2-4

東日本大震災損害区分別の地震保険支払状況33

図

2-5

東日本大震災時の地震保険金の使用状況34

第

3

章図

3-1

台湾の人口密度37

図

3-2

台湾の地震リスク37

図

3-3

台湾の自然災害による経済損害額39

図

3-4

台湾地震保険制度の支払限度額・再保険スキーム(2007年)42

図3-5

台湾地震保険制度の支払限度各・再保険スキーム(2009)年43

図

3-6

トルコ周辺のプレート46

図

3-7

トルコの人口密度47

図

3-8

トルコの地震保険危険47

図

3-9

トルコの自然災害による経済被害額48

図

3-10 TCIP

地震保険制度の支払限度額・再保険スキームの推移54

図

3-11

ニュージーランドの人口密度57

図

3-12

ニュージーランドの地震リスク57

図

3-13

ニュージーランドの自然災害による経済被害額59

図

3-14

カンタベリー地震発生前のEQC

地震保険制度の総支払限度額・再保険スキーム

64

図

3-15

カンタベリー地震発生後のEQC

地震保険制度の総支払限度額・再保険スキーム

64

図

3-16

カリフォルニア州の人口密度69

図

3-17

カリフォルニア州の地震リスク69

図

3-18 CEA

支払限度額・再保険スキームの推移(創設案・創設後)80

図

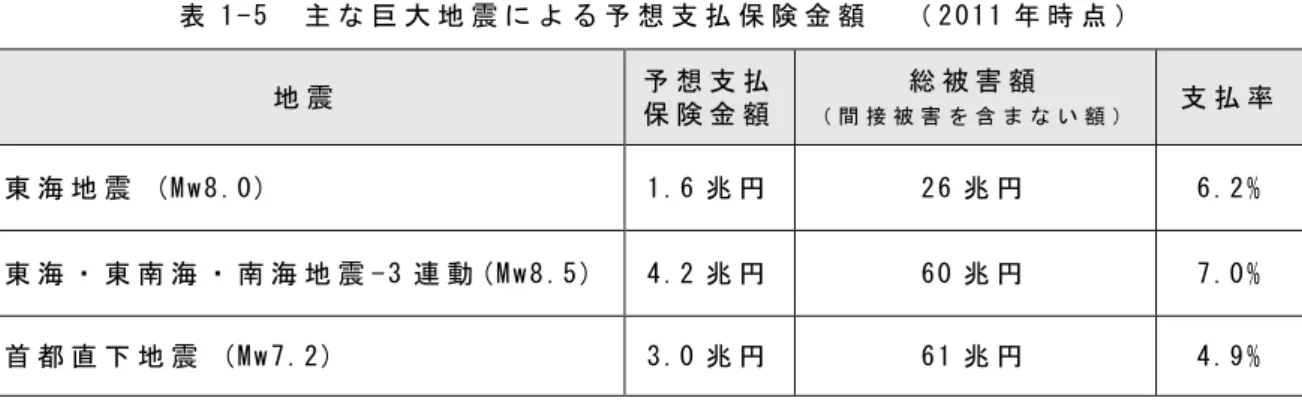

3-19 CEA

地震保険制度の支払限度額・再保険スキーム (2014年)81

図

3-20

諸外国における住宅流通の割合104

第

4

章図

4-1

損害保険料率算出機構が行った1,000

万円の補償に対して妥当だと思う保険料に関する調査結果(平成

21

年調査)113

図

4-2

住宅ローン付帯世帯の地震保険加入・非加入の関係115

図

4-3

加入世帯の不満足要因117

図

4-4

希望の補償範囲(地震保険加入世帯・地震保険に不満足と回答した世帯を対象)

117

図

4-5

非加入世帯の地震保険に加入しない理由118

図

4-6

非加入世帯の希望の補償範囲114

図

4-7

住宅別にみる住宅ローン付帯・地震保険非加入世帯の地震保険加入の義務化の賛否

121

第

5

章図

5-1

損害保険における支払保険金・保険引受事業費・保険引受収支残の割合

126

図5-2 A.C.Boissonnade & H.C.Shahモデルによる1千万円の補償に対

する平均地震保険料の算出フロー

130

図

5-3 A.C.Boissonnade & H.C.Shah

モデルによる各世帯にかかる1

千万円の補償に対する年間保険料

131

図

5-4

地震保険加入率と住宅ローン付帯率(2012年度末)134

図

5-5

建物部分の住宅ローン残高1,000

万円の保険料139

図

5-6

建物部分の住宅ローン残高750

万円の保険料139

図

5-7

建物部分の住宅ローン残高500

万円の保険料140

図

5-8

地域防災協力割引制度の仕組みの例143

資 料

図

1

年齢別の回答率166

図

2

年齢と加入・非加入の関係167

図

3

居住地域・等地別加入・非加入の関係168

図

4

収入の形態と加入・非加入の関係168

図

5

居住建物の種類と加入・非加入の関係169

図

6

居住建物の建築年と加入・非加入の関係170

図

7

住宅の耐震性に対する意識と加入・非加入の関係171

図

8

住宅ローン付帯の有無と加入・非加入の関係172

図

9

地震保険に対する満足・不満足と加入・非加入の関係173

図

10

地震保険に対する満足(等地別)173

図11

地震保険に対する保険料と満足の関係(1千万円の補償に対する保険料)

174

図

12

加入世帯の不満足要因175

図

13

「補償が不十分」と回答した世帯の保険料176

図

14

「保険料が高い」と回答した世帯の保険料176

図

15

地震保険加入・不満足世帯の希望の補償範囲177

図

16

地震保険非加世帯が加入しない理由179

図

17

地震保険非加入世帯が希望する補償範囲180

図

18

住宅ローン付帯.地震保険非加入世帯の地震保険加入の義務化に関する賛否(全体)

181

図

19

住宅ローン付帯.地震保険非加入世帯の地震保険加入の義務化に関する賛否(持家・戸建,持家・分譲住宅,賃貸住宅)

182

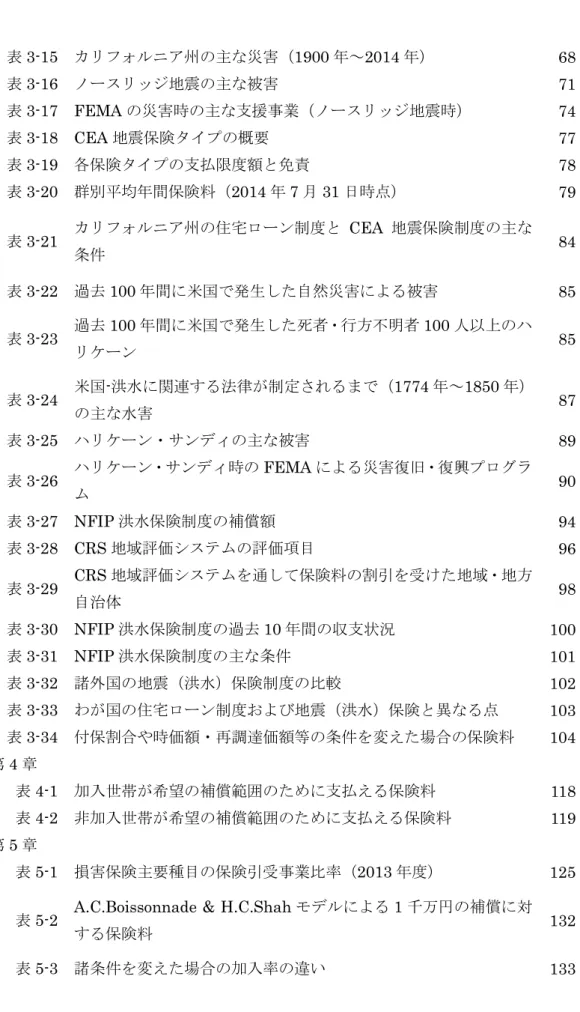

表・目次

頁 第

1

章表

1-1

わが国の主な地震災害(昭和以降)8

表

1-2

今後30

年以内の地震発生確率(M7.0以上)9

表

1-3

巨大地震による被害予測10

表

1-4

わが国における風水害による被害額の推移11

表

1-5

主な巨大災害による予想支払保険金額(2011年時点)12

表1-6

東日本大震災後に約定返済停止および条件変更契約の締結をした住宅ローン債務者数と債権額

14

表

1-7

個人版私的整理ガイドライン問合せ件数(2011年

8

月22

日~2015年10

月30

日)16

第2

章表

2-1

災害対応に関連する法律(明治以降・施行順)19

表

2-2

主な国における地震保険制度に対する公的関与の有無26

表

2-3

地震保険の加入率が高い地域31

表

2-4

地震保険制度の東日本大震災への対応33

表

2-5

地震保険金の使途34

第

3

章表

3-1

比較対象となる諸外国の住宅ローン制度と地震保険制度の特徴36

表3-2

台湾の住宅ローン制度とTREIF

地震保険制度の主な条件45

表

3-3

トルコの地震発生回数47

表

3-4

住宅再建支援需給状況50

表

3-5

トルコのインフレ率の推移(1999年~2014年)51

表

3-6 TCIP

強制地震保険制度の対象となる建物52

表

3-7 TCIP

基本保険料率(等地・構造区分別)52

表

3-8 TCIP

地震保険の割引制度53

表

3-9

トルコの住宅ローン制度とTCIP

地震保険制度の主な条件56

表3-10

ニュージーランドの地震発生回数(2009~2013年)58

表

3-11

応急仮設住宅のタイプと賃料60

表

3-12

カンタベリー地震による保険金請求の詳細(2011年12

月時点)65

表3-13

ニュージーランドの住宅ローン制度とEQC

地震保険制度の主な条件66

表

3-14

米国の地震発生回数(2009年~2013年)67

表

3-15

カリフォルニア州の主な災害(1900年~2014年)68

表

3-16

ノースリッジ地震の主な被害71

表

3-17 FEMA

の災害時の主な支援事業(ノースリッジ地震時)74

表

3-18 CEA

地震保険タイプの概要77

表

3-19

各保険タイプの支払限度額と免責78

表

3-20

群別平均年間保険料(2014年7

月31

日時点)79

表

3-21

カリフォルニア州の住宅ローン制度とCEA

地震保険制度の主な条件

84

表

3-22

過去100

年間に米国で発生した自然災害による被害85

表

3-23

過去100

年間に米国で発生した死者・行方不明者100

人以上のハリケーン

85

表

3-24

米国-洪水に関連する法律が制定されるまで(1774年~1850年)の主な水害

87

表

3-25

ハリケーン・サンディの主な被害89

表

3-26

ハリケーン・サンディ時のFEMA

による災害復旧・復興プログラム

90

表

3-27 NFIP

洪水保険制度の補償額94

表

3-28 CRS

地域評価システムの評価項目96

表

3-29 CRS

地域評価システムを通して保険料の割引を受けた地域・地方自治体

98

表

3-30 NFIP

洪水保険制度の過去10

年間の収支状況100

表

3-31 NFIP

洪水保険制度の主な条件101

表

3-32

諸外国の地震(洪水)保険制度の比較102

表

3-33

わが国の住宅ローン制度および地震(洪水)保険と異なる点103

表

3-34

付保割合や時価額・再調達価額等の条件を変えた場合の保険料104

第

4

章表

4-1

加入世帯が希望の補償範囲のために支払える保険料118

表

4-2

非加入世帯が希望の補償範囲のために支払える保険料119

第

5

章表

5-1

損害保険主要種目の保険引受事業比率(2013年度)125

表5-2 A.C.Boissonnade & H.C.Shah

モデルによる1

千万円の補償に対する保険料

132

表

5-3

諸条件を変えた場合の加入率の違い133

表

5-4

現行の地震保険制度とA.C.Boissonnade & H.C.Shah

モデルによる保険料の比較

135

表

5-5

住宅取得のための負債率および負債残額137

表

5-6

建物部分にかかる住宅ローン残額を補填する新制度の与件138

表

5-7

補償範囲の比較140

表

5-8

地域防災協力割引制度評価項目の例144

表

5-9

割引率の計算(東京の例)144

資 料

表

1

加入世帯が希望の補償範囲のために支払える保険料178

表

2

非加入世帯が希望の補償範囲のために支払える保険料180

序 章

近 年 , 世 界 で 大 規 模 な 災 害 が 頻 発 し , 多 く の 生 命 や 財 産 , イ ン フ ラ ス ト ラ ク チ ャ ー( 以 下 ,「 イ ン フ ラ 」と 略 称 )が 失 わ れ て い る .な か で も ,大 規 模 地 震 は 風 水 害 と 違 い , そ の 発 生 時 期 や 規 模 を 精 緻 に 予 測 で き な い こ と か ら , 他 の 災 害 に 比 べ て 被 害 が 大 き く な る 傾 向 が あ る .

一 般 的 に 大 規 模 地 震 の 発 生 間 隔 に は , そ れ ぞ れ の 地 震 に よ り 固 有 の 規 則 性 が あ る こ と が 知 ら れ て お り , 海 溝 型 地 震 で は 数 十 年 か ら 百 数 十 年 に 一 度 , 内 陸 の 断 層 型 で は 数 千 年 か ら 数 万 年 に 一 度 の 間 隔 で 大 き な 地 震 を 起 こ し て い る . こ の よ う な 大 規 模 地 震 は , プ レ ー ト の 動 き に よ っ て 地 盤 に 歪 み の エ ネ ル ギ ー が 蓄 積 す る こ と に 起 因 す る . そ し て , そ の 周 期 間 隔 の 前 半 は 前 回 の 地 震 で 周 辺 部 を 含 め た 歪 み の エ ネ ル ギ ー を 放 出 し 終 え て い る た め , 一 般 的 に 大 き な 地 震 は 起 き に く く( 静 穏 期 ),後 半 に な る と 地 盤 の 歪 み が 顕 著 に な り ,大 規 模 な 地 震 が 起 き や す く な る ( 活 動 期 ) と い う 傾 向 が あ る . ま た , 大 規 模 な 海 溝 型 地 震 を ピ ー ク に 直 前 に は 断 層 型 を 含 む 中 大 規 模 地 震 活 動 が 活 発 化 し た り , 発 生 後 に 静 穏 化 し た り す る サ イ ク ル の 繰 返 し が 生 じ る こ と も 知 ら れ て い る .

西 日 本 で い え ば ,

1944

年 (M7.9), 46

年 (M8.0) の 南 海 地 震 を ピ ー ク と し

て 静 穏 期 に 入 る が , そ れ ま で の40

年 間 に , 主 な も の だ け で も 姉 川 地 震 (1916

年/M6.8

),北 但 馬 地 震(1925

年/M6.8),北 丹 後 地 震( 1927

年/M7.3),

河 内 大 和 地 震 (1936

年/M6.3) 等 , 南 海 地 震 直 前 に は , 鳥 取 県 東 部 ( 1943

年/M6.2

が2

回 ,M7.2

が1

回 )が 発 生 す る 活 動 期 が あ っ た .ま た ,阪 神・淡 路 大 震 災(1995

年/M7.3

)を 契 機 に ,鳥 取 県 西 部 地 震(2000

年/M7.3

),紀 伊 半 島 南 東 沖 地 震(2004

年/M7.

1 ),淡 路 島 地 震(2013

年/M6.3

)等 が 発 生 し て お り ,新 た な 活 動 期 に 入 っ た の で は な い か と 言 わ れ て い る .こ う し た こ と か ら , わ が 国 に お い て は , 大 規 模 地 震 災 害 に 対 す る 備 え は 喫 緊 の 課 題 で あ り , な か で も 災 害 復 興 の 中 核 を な す 個 人 住 宅 の 早 期 再 建 対 策 の 充 実 が 必 要 で あ る . 震 災 後 の 早 期 住 宅 再 建 に は , 被 災 世 帯 に お け る 自 己 資 金 額 の 多

寡 が 大 き く 影 響 し て い る . 今 日 , わ が 国 に は 震 災 後 の 自 己 資 金 不 足 を 軽 減 す る 制 度 と し て 公 的 支 援 と 保 険 ・ 共 済 制 度 等 が あ る .公 的 支 援 に は ,1998 年 に 施 行 さ れ た 被 災 者 生 活 再 建 支 援 制 度 ( 被 災 者 生 活 再 建 支 援 法 ) や 被 災 自 治 体 に よ る 独 自 の 被 災 者 支 援 策 が あ る .保 険 ・ 共 済 制 度 に は ,1966 年 に 創 設 さ れ た 政 府 と 損 害 保 険 会 社 が 共 同 で 運 営 す る 地 震 保 険 制 度 や

2007

年 に 創 設 さ れ た 全 国 共 済 農 業 協 同 組 合 連 合 会(JA

共 済 )の 建 物 更 生 共 済 等 を は じ め ,全 国 労 働 者 共 済 生 活 協 同 組 合 連 合 会( 全 労 済 )の 自 然 災 害 補 償 付 火 災 共 済(2000

年 )や 兵 庫 県 住 宅 再 建 共 済(2005

年 )等 ,地 震 災 害 に よ る 損 害 を 補 償 す る 保 険 ・ 共 済 制 度 が あ る.

東 日 本 大 震 災 時 , 仙 台 市 で は 自 力 再 建 を 目 指 す 全 壊 家 屋 の 所 有 世 帯 に 対 し て 公 的 支 援 と 義 捐 金 を 合 わ せ て

657

万 円( 1 )が 給 付 さ れ て お り , 被 災 世 帯 が 地 震 ・ 共 済 制 度 に 加 入 し て い る 場 合 は さ ら に 約612

万 円( 2 )(JA

共 済 ) ~886

万 円[ 1 ]( 地 震 保 険 ) 等 の 保 険 ・ 共 済 金 が 支 払 わ れ た . こ の よ う な , 地 震 保 険 ・ 共 済 制 度 へ の 加 入 に よ る 多 額 の 資 金 の 確 保 は , 被 災 世 帯 の 住 宅 再 建 を 大 き く 後 押 し て い る .

し か し

,

そ れ ら へ の 加 入 は 強 制 で は な い た め , 住 宅 に 甚 大 な 被 害 が 生 じ , 被 災 者 が 住 宅 再 建 に 苦 労 し て い る 姿 が 大 き く 報 道 さ れ て い る 東 日 本 大 震 災 後 で さ え , 加 入 率 は 地 震 保 険 と 共 済 制 度 を 合 わ せ て も46.5%

[ 2 ]で し か な い . こ の 割 合 は ,火 災 保 険 の85.0

% [ 3 ]と 比 較 す る と 決 し て 十 分 と は い え な い .な か で も ,被 災 に 伴 う 住 宅 再 建 に よ る 問 題 を 抱 え か ね な い 住 宅 ロ ー ン 付 帯 世 帯 の 地 震 に よ る 損 害 を 補 填 す る 保 険 ・ 共 済 等 へ の 非 加 入 率 は37.9%

( 地 震 保 険 の み の 場 合 は39.9%

)[ 4 ]で , そ の 住 宅 ロ ー ン 貸 付 残 高 は 約66

兆 円( 4 )に 及 ん で い る .わ が 国 の 住 宅 ロ ー ン 制 度 は , 借 り 手 が 債 務 不 履 行 に な っ た 場 合 , 融 資 資 金 の 償 還 請 求 権 が そ の 個 人 の 持 つ 資 産 に ま で お よ ぶ リ コ ー ス 型 ( 遡 及 型 融 資 ) を 導 入 し て い る こ と か ら , 約 定 返 済 停 止 や 条 件 変 更 を 行 っ て も , そ れ ま で の 住 宅 ロ ー ン が 免 除 さ れ る わ け で は な く , 一 定 期 間 の 元 本 据 え 置 き , 返 済 期 間 の 延 長 , 一 定 期 間 返 済 額 の 引 き 下 げ 等 , 当 面 の 生 活 が 落 ち 着 く ま で 金 融 機 関 が 返 済 を 猶 予 し て い る だ け で あ る . そ の 結 果 , 被 災 世 帯 が 新 し い 住 宅 を 再 建 す る 場 合 は 、 被 災 し た 住 宅 に か か る ロ ー ン と あ わ せ て

2

つ の 債 務 を 抱 え る こ と と な る , あ る い は 従 前 の ロ ー ン が 原 因 で 住 宅 再 建 資 金 の 借 り 入 れ が で き な い と い っ た , い わゆ る「 二 重 ロ ー ン 問 題 」に 直 面 し ,生 活 再 建 は マ イ ナ ス か ら の ス タ ー ト と な る . 地 震 保 険 は ,住 宅 ロ ー ン 組 成 時 に 融 資 の 条 件 と し て 実 質 的 に 加 入 が 義 務 化 さ れ て い る 火 災 保 険 と は 異 な り ,任 意 加 入 で あ る こ と か ら ,防 災 ・ 減 災 に お け る フ ィ ナ ン シ ャ ル ・ レ ジ リ エ ン ス と し て の 事 前 対 策 か ら 立 ち 遅 れ て い る .

一 方 で 震 災 後 の 二 重 ロ ー ン 問 題 に 対 す る 支 援 策 は 限 定 的 で あ り ,根 本 的 な 債 務 解 消 ま で は 期 待 で き な い .東 日 本 大 震 災 の 対 応 と し て 新 た に 実 施 さ れ た 被 災 ロ ー ン 減 免 制 度( 個 人 版 私 的 整 理 ガ イ ド ラ イ ン )で さ え ,周 知 不 足 や 震 災 後 の 新 た な 資 金 調 達 へ の 不 安 等 か ら 十 分 に 活 用 さ れ て お ら ず ,二 重 ロ ー ン 問 題 を 回 避 す る た め の 決 定 的 な 対 策 に な っ て い る と は 言 い 難 い .こ の よ う に , 住 宅 ロ ー ン 付 帯 世 帯 は 地 震 災 害 に 関 連 す る 事 前・事 後 の 対 策 か ら 取 り 残 さ れ て い る .

地 震 保 険 制 度 の 改 善 策 に 関 し て は こ れ ま で 多 く の 研 究 が な さ れ て き た . そ れ ら は 主 に 保 険 の 補 償 範 囲 の 拡 充 , 付 保 割 合 の 引 き 上 げ , 基 本 料 率 や 割 引 率 の 適 正 化・細 分 化 ,保 有 資 金 の 有 効 活 用 等 ,こ れ ま で 数 多 く の 研 究 が な さ れ て い る . そ れ ら を 大 別 す る と , ① 現 行 制 度 の 枠 組 み を 変 え ず に 改 善 策 を 提 案 す る 「 部 分 的 な 改 革 」, ② 地 震 保 険 制 度 の 強 制 化 や 補 償 対 象 を 見 直 す 等 の 「 抜 本 的 な 改 革 」 が あ る .

部 分 的 な 改 革 で は 多 く が 割 引 制 度 の 拡 充 を 提 案 し て お り , 国 際 保 険 市 場 の 活 用 等 も あ る . 廣 井 (

2009) ら は , リ ス ク の 低 い 地 域 の 住 民 の 保 険 へ の 加 入 を 促

進 す る こ と で , 逆 選 択 の 解 消 や 大 数 の 法 則 を 活 か し , 適 正 な 割 引 率 に 下 げ る 制 度 を 提 案 し て い る . あ わ せ て , 一 定 の 制 約 の 上 で 保 険 積 立 金 の 一 部 を 活 用 し て 耐 震 改 修 助 成 を 行 う こ と に よ り , リ ス ク コ ン ト ロ ー ル を 行 う 制 度 も 提 案 し て い る ( 後 段 は 抜 本 的 な 改 革 に あ た る )[ 5 ].

山 口 (

1998

) は , 地 震 保 険 制 度 の 担 保 力 を ① 国 際 再 保 険 市 場 や 資 本 市 場 か ら の 資 金 調 達 等 を 利 用 , ② 共 済 と の 協 調 や 生 命 保 険 の キ ャ パ シ テ ィ の 活 用 等 に よ っ て 強 化 す る 方 法 を 提 案 し て い る . さ ら に 耐 震 性 の 特 に 高 い 建 物 に 対 す る 保 険 料 の 割 引 制 度 を 創 設 す る な ど , 経 済 的 イ ン セ ン テ ィ ブ を 用 い て 損 害 の 軽 減 に 誘 導 す る 制 度 も 提 案 し て い る[ 6 ].抜 本 的 な 改 革 に は , 地 震 保 険 制 度 へ の 強 制 加 入 や 補 償 の 対 象 と な る 被 害 を 変 更 す る 等 が 提 案 さ れ て い る . 黒 木 (

2004) は , 地 震 保 険 の 運 営 方 式 を , 現 行 の

必 要 と 考 え る 人 だ け が 入 る 保 険 方 式 か ら . 強 制 加 入 に よ り 全 員 が 負 担 す る 税 方 式 に 変 更 し ,さ ら に 補 償 範 囲 を 縮 小( 全 損

500

万 円 ,半 損250

万 円 ,一 部 損100

万 円 ) す る , 自 賠 責 保 険 の よ う な 制 度 と す る こ と で 保 険 料 を 低 く す る こ と が 可 能 で あ る と し て い る .そ し て ,更 な る 保 険 に よ る 保 護 を 求 め た い 住 民 の た め に , 上 乗 せ の 保 険 と し て 現 行 の 地 震 保 険 の 基 本 構 造 を 利 用 し た 新 た な 任 意 保 険 制 度 の 創 設 を 行 い , 新 制 度 で 得 た 収 入 は 基 金 と し て 運 用 す る こ と で , 支 払 保 険 金 の 上 限 の 引 き 上 げ を 可 能 と す る 構 想 を 提 案 し て い る[ 7 ].目 黒(2005

)ら は ,「 公 助 」「 共 助 」「 自 助 」に そ れ ぞ れ 対 応 す る「 行 政 に よ る イ ン セ テ ィ ブ 制 度 」,「 耐 震 補 強 実 施 者 を 対 象 と し た 共 済 制 度 」,「 新 し い 地 震 保 険 」 を パ ッ ケ ー ジ で 提 案 し て い る . こ の 制 度 に よ り , 耐 震 改 修 が 不 要 な 高 い 耐 震 性 の 建 物 に 住 む 人 と 耐 震 改 修 を 実 施 し た 住 宅 所 有 世 帯 が 将 来 の 地 震 に よ り 全 壊 や 全 焼 な ど の 被 害 を 受 け て も , 新 築 住 宅 の 建 設 に 十 分 な 支 援 を 地 震 後 に 受 け と る こ と が で き る 環 境 が 整 う と い う も の で あ る .こ の う ち ,「 新 し い 地 震 制 度 」に お い て は ,地 震 を 原 因 と し て 発 生 す る 火 災 の み を 補 償 対 象 と す る こ と に よ り 現 行 の 保 険 料 よ り も 低 廉 な 保 険 料 で , 十 分 な 補 償 が で き る と し て い る[ 8 ].

永 松 (

2003

) ら は , 事 前 対 策 と 事 後 補 償 の 補 完 的 連 携 に よ る 被 害 軽 減 と 生 活 復 興 の 促 進 の た め , 保 険 積 立 金 の 一 部 で 基 金 を 整 備 し , 耐 震 改 修 に 投 資 す る 制 度 を 提 案 し て い る . 具 体 的 に は , 自 然 災 害 に よ る 被 害 を 対 象 と し た 新 た な 生 活 再 建 支 援 制 度 に よ っ て 全 て の 世 帯 に 一 定 の 住 宅 再 建 資 金 を 保 障 す る . そ れ 以 上 の 保 障 に つ い て は , 任 意 加 入 の 地 震 保 険 や 共 済 制 度 に よ る も の と す る . 地 震 保 険 は 生 活 再 建 支 援 制 度 に よ る 支 援 額 に つ い て 免 責 と し , 保 険 会 社 の 支 払 リ ス ク を 軽 減 す る . 地 震 保 険 に つ い て は , 政 府 に よ る 再 保 険 を 廃 止 し , 保 険 料 率 や 加 入 条 件 な ど 自 由 化 を 進 め る と い う も の で あ る[ 9 ].横 松 (

2005

) ら は , 自 治 体 独 自 の 住 宅 再 建 支 援 制 度 が 家 計 の 地 震 保 険 加 入 行 動 や 被 災 後 の 居 住 地 ・ 住 宅 選 択 行 動 に 及 ぼ す 影 響 に つ い て 分 析 し , 地 震 保 険 に 関 し て は , 自 治 体 独 自 の 住 宅 再 建 支 援 制 度 が 負 の 影 響 を 与 え る と 主 張 し て い る[ 1 0 ].

こ の よ う に , 地 震 災 害 か ら の 被 災 者 の 生 活 復 興 は , 職 と 住 宅 の 確 保 が 基 礎 と な る こ と か ら , 地 震 保 険 の 改 善 に つ い て は こ れ ま で , 様 々 な 観 点 か ら 数 多 く の 研 究 が な さ れ て い る . し か し , こ れ ら の 研 究 の 多 く は , 地 震 保 険 の 適 正 運 用 や

災 害 発 生 時 の 被 災 者 の 保 護 と い う 側 面 を 主 眼 と し た も の が 多 く , よ り 多 く の 国 民 の 理 解 な ど , 実 現 可 能 性 や 標 準 化 ( 国 民 全 体 へ の 加 入 の 広 が り ) と い っ た 観 点 に 着 目 し た も の は 多 く な い .

最 近 の 政 府 の 動 き と し て は , 東 日 本 大 震 災 後 , 財 務 省 に よ る 「 地 震 保 険 制 度 に 関 す る プ ロ ジ ェ ク ト チ ー ム 」 が 設 置 さ れ , 今 後 の 地 震 保 険 制 度 の あ り 方 が 検 討 さ れ て い る . 当 該 チ ー ム に お け る 地 震 保 険 制 度 見 直 し の 主 な 方 向 性 は , 東 日 本 大 震 災 に よ っ て 制 度 が 後 退 し た と い う 印 象 を 与 え る こ と な く , 現 行 の 地 震 保 険 制 度 を 基 本 と し た 更 な る 改 善 策 を 打 ち 出 す こ と で あ る[ 11 ].な か で も ,保 険 料 負 担 能 力 や , 保 険 加 入 に よ る 被 災 者 や 資 金 貸 付 機 関 の メ リ ッ ト 等 の 面 か ら 、 住 宅 ロ ー ン 付 帯 ・ 地 震 保 険 非 加 入 世 帯 の 地 震 保 険 へ の 加 入 促 進 に つ い て は , 二 重 ロ ー ン 問 題 へ の 対 応 と い う 観 点 か ら も ,そ の 重 要 性 は 十 分 に 認 識 さ れ て い る が , こ れ ま で の と こ ろ 、 具 体 的 な 改 善 策 の 提 案 や 検 証 は な さ れ て い な い .

そ こ で , 本 研 究 で は 地 震 災 害 か ら の 早 期 復 興 の カ ギ を 握 る 個 人 住 宅 の 自 力 再 建 を 促 進 す る た め , わ が 国 同 様 、 地 震 リ ス ク が 高 く , 地 震 保 険 制 度 に 公 的 関 与 が あ る 諸 外 国 ( 台 湾 、 ト ル コ 、 ニ ュ ー ジ ー ラ ン ド 、 米 国 カ リ フ ォ ル ニ ア 州 ) に 加 え , 地 震 保 険 で は な い が 制 度 に 公 的 関 与 が あ る に も 関 わ ら ず , わ が 国 同 様 住 民 に 対 し 強 制 加 入 を 求 め て い な い 洪 水 保 険 制 度 が あ る 米 国 等 に お け る 住 宅 ロ ー ン 制 度 や 住 宅 ロ ー ン 付 帯 世 帯 に 対 す る 地 震 保 険 制 度 の 対 応 等 の 比 較 を 基 に , わ が 国 の 特 性 に 最 適 な 地 震 保 険 制 度 の 改 善 策 を 提 案 し , 期 待 さ れ る 効 果 に つ い て 検 証 す る .

本 稿 の 構 成 は , 第

1

章 で は 「 地 震 と そ の 被 害 ・ 住 宅 再 建 の 現 状 」 と し て,

主 に わ が 国 に お け る 地 震 発 生 確 率 や 地 震 被 害 に つ い て ま と め , 第2

章 で は 「 災 害 対 策 の た め の 法 制 度 と 地 震 保 険 制 度 」 と し て , 災 害 対 策 の た め の 法 制 度 や 震 災 後 の 二 重 ロ ー ン 問 題 を 含 む 住 宅 再 建 の 現 状 , 地 震 保 険 制 度 の 経 緯 ・ 詳 細 や 東 日 本 大 震 災 時 の 対 応 , 総 支 払 限 度 額 と 民 間 保 険 会 社 に よ る 積 立 準 備 金 に 加 え , 逆 選 択 ・ 強 制 加 入 や 高 額 な 保 険 料 , 不 十 分 な 補 償 , 地 震 保 険 制 度 の 目 的 に 関 す る 認 識 の 乖 離 と い っ た 地 震 保 険 制 度 の 課 題 に つ い て 説 明 す る .第

3

章 で は 「 諸 外 国 に お け る 震 災 後 の 住 宅 再 建 と 地 震 制 度 制 」 と し て , 保 険 責 任 の 一 部 を 政 府 が 引 き 受 け る こ と で 地 震 保 険 を 強 制 加 入 さ せ て い る 国 々 ( 台 湾 ,ト ル コ ,ニ ュ ー ジ ー ラ ン ド ),お よ び ,わ が 国 の 地 震 保 険 制 度 と 同 様 に 加 入を 任 意 と し て い る カ リ フ ォ ル ニ ア 州 ( 米 国 ) の 制 度 に 加 え , 洪 水 保 険 制 度 に 公 的 関 与 が あ り , わ が 国 同 様 住 民 に 対 し 加 入 を 義 務 付 け て い な い 米 国 を 比 較 対 象 と す る . 特 に , 震 災 後 の 住 宅 再 建 の 現 状 や 住 宅 ロ ー ン 制 度 ( リ コ ー ス 型 ・ ノ ン リ コ ー ス 型 ), 地 震 保 険 制 度 等 を 調 査 し , わ が 国 の 制 度 と の 比 較 ・ 考 察 を 行 う . 第

4

章 で は 「 保 険 料 に 関 す る 調 査 ・ 考 察 」 と し て , ア ン ケ ー ト 調 査 に よ る 住 宅 所 有 者 の 希 望 や 不 満 を 分 析 し , 保 険 制 度 の 改 善 の 方 向 性 を 探 る . 第5

章 の 「 地 震 保 険 制 度 改 善 の た め の 一 試 案 」 で は , 各 自 治 体 等 の 行 っ て い る 被 害 想 定 を 基 にA.C.Boissonnade & H.C.Shah (1984)

モ デ ル[ 1 2 ]を 用 い て ,地 震 保 険 制 度 改 善 の た め の 制 度 設 計 に 不 可 欠 な 基 準 と な る 平 均 保 険 料 を 算 出 す る . さ ら に 住 宅 ロ ー ン 付 帯 世 帯 に 限 定 し た 地 震 保 険 加 入 の 義 務 化 ( 建 物 部 分 の 住 宅 ロ ー ン 残 額 を 補 填 す る 保 険 制 度 ) や 地 域 防 災 協 力 割 引 制 度 の 導 入 に よ る 自 助 ・ 共 助 に よ る 防 災 活 動 の 強 化 等 , 広 く 国 民 の 理 解 の 得 ら れ る で あ ろ う 現 実 的 な 新 た な 制 度 提 案 を 行 い , 保 険 料 の 低 減 効 果 等 , 期 待 さ れ る 効 果 を 検 証 す る .こ れ ら を と り ま と め , 終 章 で は 本 研 究 の 結 論 を 示 す こ と と す る .

第 1 章 地 震 と そ の 被 害 ・ 住 宅 再 建 の 現 状

第

1

節 地 震 と そ の 被 害わ が 国 周 辺 で は

2004

年 か ら2013

年 ま で の10

年 間 に マ グ ニ チ ュ ー ド6.0

以 上 の 地 震 が208

回 発 生 す る な ど , 世 界 全 体 の20.8%

の 地 震 が 発 生 し て い る[ 1 3 ]. 東 日 本 大 震 災 が 起 き た2011

年 に 発 生 し た マ グ ニ チ ュ ー ド6.0

以 上 , ま た は 死 者 を 伴 っ た 地 震 は291

回 で あ り[ 1 4 ],こ の 間 ,わ が 国 周 辺 で 発 生 し た 同 規 模 の も の は138

回 と , 世 界 全 体 の47.42%の 地 震 が 発 生 し て い る

[ 1 5 ]. そ の 割 合 か ら も 分 か る よ う に , わ が 国 は 世 界 有 数 の 地 震 多 発 国 で あ り , 地 震 に よ る リ ス ク が 非 常 に 高 い 地 域 で あ る ( 図1-1

参 照 ).出 典 ) 防 災 科 学 技 術 研 究 所 H i - n e t 高 感 度 地 震 観 測 網 ,「 日 本 編 で 1 9 9 7 年 ~ 2 0 1 3 年 の 1 7 年 間 に 発 生 し た マ グ ニ チ ュ ー ド 別 の 地 震 発 生 回 数 ( 気 象 庁 地 震 カ タ ロ グ に よ る )」 を 基 に 筆 者 作 成

h t t p : / / w w w . h i n e t . b o s a i . g o . j p / a b o u t _ e a r t h q u a k e / s e c 1 . 2 . h t m l

( 2 0 1 4 年 1 0 月 1 0 日 確 認 )

図 1 - 1 わ が 国 の 地 震 発 生 回 数 ( マ グ ニ チ ュ ー ド 別 ) 0

20,000 40,000 60,000 80,000 100,000 120,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

- M 0.0~0.9 M 1.0~1.9 M 2.0~2.9

M 3.0~3.9 M 4.0~4.9 M 5.0~5.9 M 6.0~6.9

M 7.0~7.9 M 8.0~8.9M 9.0~9.9

近 年 で は 阪 神 ・ 淡 路 大 震 災

(1995

年/M7.3)を は じ め , 新 潟 県 中 越 地 震 ( 2004

年 ),

新 潟 県 中 越 沖 地 震 (2007

年/M6.8), 東 日 本 大 震 災 ( 2011

年/Mw9.0

) 等 , 大 規 模 地 震 災 害 が 発 生 し て お り , 多 く の 人 命 を 奪 う だ け で な く , 家 屋 等 の 財 産 を 破 壊 す る こ と に よ り , 被 災 世 帯 の 生 活 再 建 や 地 域 の 存 続 に 深 刻 な 影 響 を 与 え て い る ( 表1-1

参 照 ).

表 1 - 1 わ が 国 の お も な 地 震 災 害 ( 昭 和 以 降 )

災 害 名 規 模 年 月 日 死 者 ・ 行 方 不 明 者

東 北 地 方 太 平 洋 沖 地 震 M w 9 . 0 2 0 1 1 年 3 月 1 1 日 2 3 , 7 6 8 人

兵 庫 県 南 部 地 震 M 7 . 3 1 9 9 5 年 1 月 1 7 日 6 , 4 3 7 人

福 井 地 震 M 7 . 1 1 9 4 8 年 6 月 2 8 日 3 , 7 6 9 人

南 海 地 震 M 8 . 0 1 9 4 6 年 1 2 月 2 1 日 1 , 4 4 3 人

三 河 地 震 M 6 . 8 1 9 4 5 年 1 月 1 3 日 2 , 3 0 6 人

東 南 海 地 震 M 7 . 9 1 9 4 4 年 1 月 2 7 日 1 , 2 5 1 人

鳥 取 地 震 M 7 . 2 1 9 4 3 年 9 月 1 0 日 1 , 0 8 3 人

昭 和 三 陸 地 震 M 8 . 1 1 9 3 3 年 3 月 3 日 3 , 0 6 4 人

北 丹 後 地 震 M 7 . 3 1 9 2 7 年 3 月 7 日 2 , 9 2 5 人

出 典 ) 内 閣 府 「 平 成 2 3 年 版 防 災 白 書 」 表 1 - 1 - 1 4 : わ が 国 の 主 な 地 震 被 害 を 基 に 筆 者 作 成 h t t p : / / w w w . b o u s a i . g o . j p / k a i g i r e p / h a k u s h o / h 2 3 / b o u s a i 2 0 1 1 / h t m l / h y o / h y o 0 1 4 . h t m

( 2 0 1 4 年 1 0 月 3 1 日 確 認 )

地 震 発 生 の 正 確 な 予 知 は 困 難 で あ る が , 地 震 調 査 研 究 推 進 本 部 で は 将 来 の 地 震 発 生 確 率 を 計 算 し ,こ れ に 基 づ き 地 震 の 発 生 確 率 の 予 測 を 行 っ て い る .

2013

年1

月1

日 時 点 を 算 定 基 準 日 と し た 地 震 動 発 生 確 率 に よ る と , わ が 国 に は 東 海・東 南 海・南 海 地 震 や 首 都 直 下 地 震 等,

今 後30

年 以 内 に 発 生 が 懸 念 さ れ て い る 地 震 が 数 多 く あ る ( 表1-2

参 照 ).

表 1 - 2 今 後 3 0 年 以 内 の 地 震 発 生 確 率 ( M 7 . 0 以 上 )

発 生 確 率 地 震

9 0 %

9 0 % 以 上 茨 城 県 沖 繰 り 返 し 発 生 す る プ レ ー ト 間 地 震

9 0 % 程 度 三 陸 北 部 繰 り 返 し 発 生 す る 地 震 以 外 の 地 震

9 0 % 色 丹 島 沖 ・ 択 捉 島 沖 地 震

8 0 % 7 0 %

7 0 % ~ 8 0 % 日 向 灘 の ひ と ま わ り 小 さ い プ レ ー ト 間 地 震

7 0 % 相 模 ト ラ フ 沿 い の 地 震 プ レ ー ト に 沈 み 込 み に 伴 う 地 震

7 0 % 南 海 ト ラ フ 地 震

7 0 % 茨 城 県 沖 地 震

7 0 % 千 島 海 溝 沿 い 地 震 沈 み 込 ん だ プ レ ー ト 内 の や や 深 い 地 震

6 0 %

6 0 % ~ 7 0 % 択 捉 島 沖 地 震

6 0 % 宮 城 県 沖 繰 り 返 し 発 生 す る 地 震 以 外 の 地 震

6 0 % 色 丹 島 沖 地 震

5 0 %

5 0 % 三 陸 沖 南 部 海 溝 寄 り 繰 り 返 し 発 生 す る 地 震 以 外 の 地 震

5 0 % 根 室 沖 地 震

出 典 )地 震 調 査 研 究 推 進 本 部「 確 率 の 数 値 を 受 け 止 め る 上 で の 参 考 情 報 」,「 海 溝 地 震 の 後 期 評 価 の 概 要( 2 0 1 3 年 1 月 1 日 )」,「 主 要 活 断 層 帯 の 長 期 評 価 の 概 要 ( 2 0 1 3 年 1 月 1 日 )」 等 を 基 に 筆 者 作 成

h t t p : / / w w w . j i s h i n . g o . j p / m a i n / c h o u s a / 1 0 _ y o s o k u c h i z u / k _ s a n k o . p d f h t t p : / / w w w . j i s h i n . g o . j p / m a i n / c h o u k i h y o k a / i c h i r a n . p d f

h t t p : / / w w w . j i s h i n . g o . j p / m a i n / c h o u k i h y o k a / k a t s u . h t m

( 2 0 1 3 年 1 0 月 3 1 日 確 認 )

地 震 に よ る 被 害 は , い つ ・ ど こ で ・ ど の よ う な 状 況 で 発 生 す る か に よ っ て 大 き く 異 な る が , 深 刻 な 影 響 を 与 え る い く つ か の 巨 大 地 震 に つ い て は , 一 定 の 想 定 の も と そ の 被 害 が 予 測 さ れ て い る . 現 在 , 中 央 防 災 会 議 で は 首 都 直 下 地 震 , 東 海 地 震 ,東 南 海・南 海 地 震( 同 時 発 生 ),東 海・東 南 海・南 海 地 震( 同 時 発 生 ),

南 海 ト ラ フ 巨 大 地 震 , 中 部 圏 ・ 近 畿 圏 直 下 地 震 , 日 本 海 溝 ・ 千 島 海 溝 周 辺 海 溝 型 地 震 等 の 被 害 想 定 が 行 わ れ て お り , 防 災 施 設 の 計 画 的 な 整 備 を は じ め , 災 害 情 報 伝 達 手 段 の 充 実 や 防 災 体 制 の 整 備 等 , 被 害 を 最 小 限 に 留 め る た め の 対 策 が 講 じ ら れ て い る ( 表

1-3

参 照 ).表 1 - 3 巨 大 地 震 に よ る 被 害 予 測

地 震 名 死 者 数 全 壊 被 害 総 額

( 間 接 被 害 を 含 ん だ 額 )

東 海 地 震 9 , 2 0 0 人 2 6 万 棟 2 6 兆 円

( 3 7 兆 円 )

東 南 海 ・ 南 海 地 震 1 8 , 0 0 0 人 3 6 万 棟 4 3 兆 円

( 5 7 兆 円 ) 東 海 ・ 東 南 海 ・ 南 海 地 震 2 5 , 0 0 0 人 9 0 万 棟 6 0 兆 円

( 8 1 兆 円 ) 南 海 ト ラ フ 巨 大 地 震 1 5 7 , 0 0 0 人 ~

3 0 5 , 0 0 0 人

9 2 . 0 万 棟 ~ 2 3 3 . 9 万 棟

1 6 9 . 5 兆 円 ( 2 3 7 . 2 兆 円 )

首 都 直 下 地 震 1 3 , 0 0 0 人 8 5 万 棟 4 7 兆 円

( 9 5 兆 円 ) 中 部 圏 ・ 近 畿 圏 直 下 地 震 4 2 , 0 0 0 人 9 7 万 棟 6 1 兆 円

( 7 4 兆 円 ) 日 本 海 溝 ・

千 島 海 溝 周 辺 海 溝 型 地 震 2 9 0 人 2 . 1 万 棟 1 兆 円

( 1 . 3 兆 円 )

出 典 ) 内 閣 府 「 東 海 地 震 対 策 に つ い て 」,「 東 南 海 ・ 南 海 地 震 対 策 に つ い て 」,

「 中 部 圏 ・ 近 畿 圏 直 下 地 震 対 策 大 綱 の 概 要 」,「 日 本 海 溝 ・ 千 島 海 溝 周 辺 海 溝 型 地 震 の 被 害 想 定 に つ い て 」,「 南 海 ト ラ フ 巨 大 地 震 ン 対 策 ( 最 終 報 告 ~ 南 海 ト ラ フ 巨 大 地 震 で 想 定 さ れ る 被 害 ~ )」 等 を 基 に 筆 者 作 成

h t t p : / / w w w . b o u s a i . g o . j p / j i s h i n / t o k a i / p d f / g a i y o u / g a i y o u . p d f

h t t p : / / w w w . b o u s a i . g o . j p / j i s h i n / t o n a n k a i _ n a n k a i / p d f / g a i y o u / g a i y o u . p d f

h t t p : / / w w w . b o u s a i . g o . j p / k a i g i r e p / k e n t o k a i / h i s a i s h a s h i e n 2 / p d f / d a i 5 k a i / s i r y o 3 . p d f h t t p : / / w w w . b o u s a i . g o . j p / j i s h i n / c h u b u _ k i n k i / p d f / c h u k i n g a i y o u . p d f

h t t p : / / w w w . b o u s a i . g o . j p / j i s h i n / n i h o n k a i k o _ c h i s h i m a / p d f / h o u k o k u s i r y o u 1 . p d f h t t p : / / w w w . b o u s a i . g o . j p / j i s h i n / n a n k a i / t a i s a k u _ w g / p d f / 2 0 1 3 0 5 2 8 _ h o u k o k u _ s 2 . p d f

( 2 0 1 4 年 1 0 月 1 0 日 確 認 )

こ れ ら の 多 く が 人 口 や イ ン フ ラ , 資 本 の 集 積 し た 主 要 都 市 に 甚 大 な 被 害 を 与 え る こ と が 想 定 さ れ て お り , 災 害 復 旧 ・ 復 興 の た め の 直 接 経 費 だ け で な く , サ プ ラ イ チ ェ ー ン の 途 絶 や 相 当 期 間 に お け る 消 費 の 低 迷 等 に よ り , 長 期 に わ た