〔論 説〕

地方債における世代間の負担受益の一致

浅 羽 隆 史

目次 はじめに 第 1 章 理論的・歴史的背景 (1)公債負担論争と建設公債の原則 (2)負担受益一致論と建設公債の原則 第 2 章 負担受益一致論を支える制度 (1)負担受益一致論が満たされる条件 (2)起債 (3)公債の管理・償還 第 3 章 運用 (1)赤字公債の発行 (2)起債充当率・実際の起債の比率 (3)耐用年数 (4)投資及び出資金・貸付金 (5)償還財源・減債基金 むすびはじめに

2016 年度決算において、地方債は地方財政全体(普通会計ベース)の 歳入の 10%を占める主要財源のひとつである。地方債は、本質的に地方税や移転財源など財源の補完機能を有する。ただし、地方債には弊害も多 いことは言うまでもない。日本では、各地方公共団体が市場の許す限り自 由に起債できる仕組みになっていない。日本における地方債発行の統制に 関しては、その中核を建設公債の原則が担っている。 建設公債の原則とは、公共事業等の財源としてのみ公債の発行を認める というものである。国債であれば財政法第 4 条、地方債については地方財 政法第 5 条において示されている。建設公債の原則の目的としては、財政 の健全性を維持するために、公債発行の歯止めの機能を果たすことに加え て、公共事業等は後世代にインフラ等の形で便益をもたらすという受益と 負担の一致、あるいは後世代に受益なき負担をもたらさないという世代間 の財源調整(以下、負担受益一致論)の機能があるといわれる。本稿で は、地方債に関してこのうち負担受益一致論に注目する(1)。 まず、建設公債の原則のうち、負担受益の一致に関する理論的・歴史的 背景を明らかにする。そのうえで負担受益の一致に関連して、国の建設公 債原則と地方のものの制度上の異同を明示する。そして、地方債における 建設公債の原則で負担受益の一致は果たされていると見てよいか検証し、 建設公債原則はどうあるべきか検討する。

第 1 章 理論的・歴史的背景

(1)公債負担論争と建設公債の原則 1950 年代後半から 1960 年代にかけて、活発な公債負担論争があった。 そこでは、公債発行によって世代間の負担転嫁は生じるかが主に論じられ た。論争のなかで、複数にわたる負担の定義が示された他、複数の定義を 持つ受益を勘案するか否か、遺産をどう捉えるかなど、定義や条件の置き 方、考え方などによって理論的に多くの考え方が導き出された。結局、そ の後定説が確立されることなくすっかり論争は下火になり、現在は議論そ のものが共通の土俵を持たないものになっている。 公債負担論争のなかで、負担の定義を後世代の税負担が増加(生涯総消 費が減少)することと捉え、公債で調達した財源を投資支出に用いれば後 世代も活用し受益を得るため、条件次第では公債の発行が後世代に負担転 嫁されないとする議論があった。古くは Wagner(1883)に端を発する考 え方で(2)、建設公債の原則に関する理論的背景のひとつを形成する考え 方である。ここでは、公債の使途を限定し支出の便益を考慮する点が重要となる。仮に公債発行分と同じだけ公共支出による便益が生じ、それが償 還世代にもたらされるならば、世代間で不公平は生じないという議論が成 り立つ。そのためには、公債発行によって調達された財源の使途が、公共 事業のように将来世代にとって便益が発生するもの、あるいは貸付金や出 資金、事業用資金のように貸付期限到来によって返済された資金や金利、 配当などが直接的な償還財源となるものでなければならない。 ただし、負担を同様に定義し支出を公共事業等に限定したうえで、各人 の自発的意思が存在するか否かによって世代間の負担転嫁の有無を判断 し、異なる結論を導く議論もあった(3)。ここでの負担の定義をより正確 に言えば、自発的意思にもとづかない生涯総消費額の減少ということにな る。まず、公債の発行世代に関しては、債券が市場で消化されると仮定す れば、購入者はそれにより消費を延期しなければならないが、それは各人 の意思にもとづいた行為なので、ここでいう意味での負担とはならない。 また、公債の発行に伴う公共支出によって、民間で利用可能な資源が減少 する可能性もあるが、それも自発的意思にもとづく行為から派生したもの であり、負担とはならないと考える。一方、償還世代では、公債の元利償 還のために課税がなされたり、その分の行政サービスが削減されたりす る。例えば増税の場合、納税者は政府によって強制的に税金を支払わさ れ、生涯総消費額が減少し負担が生じると見る。そして、公債発行によっ て調達された財源の支出が公共事業であり、償還世代の各個人の効用が増 大した場合でも、それは償還世代の自発的意思にもとづいたものではな く、その意味では便益とはならないと考える。支出を行う世代にとって、 その財源を租税によって調達した場合にはその世代の負担となるが、公債 発行によって調達すれば負担とならない。したがって、公債発行はこうし た考え方を前提とした場合、償還世代へ負担を転嫁することになり、その 結果世代間の公平が損なわれると考える。このことから、先に見た建設公 債の原則の理論的背景となる考え方を、自発的意思の有無の問題を通して 棄却するものである。このように、建設公債の原則そのものが、公債負担 論争で出された一定の条件下における理論仮説のひとつであり、前述のと おり定説が確立されていないなか、必ずしも絶対的な強い説得力を持つも のでないことは他の議論同様である。 ちなみに、先に 1950 年代後半から 1960 年代に公債負担論争が活発だっ たと述べたが、日本はその例外であった。理由として、まず、財政法が施

行された 1947 年度以降、財源調達のために発行された国債は、1965 年度 の当初予算までなかったことがあげられる(4)。長期にわたり発行されて いなかったものに、関心が向きづらかったということである。もうひとつ は、公債に関する議論自体は比較的積極的になされていたものの、第二次 世界大戦中の大量の公債発行が戦後の狂乱インフレを招き国民生活を破壊 したことやそもそも戦費調達に公債発行が使用された経験から、国債発行 の是非、消化のあり方、インフレ等マクロ経済への影響の議論が活発だっ たことがあげられる。 (2)負担受益一致論と建設公債の原則 公債負担論争が日本では活発でなく、そして建設公債の原則の背景にあ ると考えられる理論が必ずしも盤石とは言えないにも関わらず、日本の公 債発行の統制においては、建設公債の原則が中核となっている。これは、 国債に限らず地方債も同様である。ただし、国債における建設公債の原則 を規定する財政法第 4 条の制定時には、いわゆる戦争財政の反省に基づ き、当時のノルウェーやスウェーデンの財政制度(5)を参考として、あく まで財政赤字の歯止めとして建設公債の規定を設け、負担受益の一致に関 しては意図していなかった(6)。 地方債における建設公債の原則を規定する地方財政法第 5 条の制定時、 公債発行によって生じる負担をどのように定義していたかは不明である。 また、必ずしも明示的に投資支出による便益を考慮した節もなく、まして や負担と便益の大小をどう捉えていたかは不明である。国会での議論など から鑑みるに、それらは考えられていなかったと見なすのが適当であろ う。 そもそも 1948 年 7 月 5 日に制定された地方財政法における建設公債の 原則は、財政法第 4 条の制定(1947 年 3 月 31 日制定)を受けて定められ たといってよいだろう。地方財政法制定過程において、旧内務省(1947 年 12 月 31 日廃止)や後の地方自治庁(1949 年 6 月 1 日設立)といった 強い組織はなく、地方財政委員会や総理庁官房自治課等が地方行財政を所 轄していたこともあり、地方債発行のルールについて大蔵省の意向が強く 働き、財政法に倣ったものになった(7)。背景として、地方債発行が膨張 するなか、地方財政の健全化が強く求められていたこともあげられる。そ のため、財政法の制定時に負担受益一致論が考慮されていなかったのと同

様、地方財政法においても健全性の確保のみが念頭にあり、あくまで対象 を限定する際に公共事業等が選択されたに過ぎなかったと解するべきだろ う。その証左として、建設公債発行可能な地方公共団体が本則において限 定されていたうえ(附則で「当分の間」認める形式だった)、地方財政法 制定時の対象公共事業はかなり絞られていたことがあげられる。 しかし現在では、とくに政府において、財政法第 4 条や地方財政法第 5 条が健全性の確保を示す規定のみならず、公共事業等はその受益が将来に わたりもたらされるので、公債を発行して後世代に相応の負担を求めたと しても、受益なき負担を負わせるわけではない、ということも示している という解釈が出されている。例えば、財務省の事務次官だった杉本和行の 論文に見ることができる。杉本(2011)では、「財政法第 4 条の建設公債 の原則は後世代に受益以上の負担を残さないという重要な考え方を体現し たものである」(8)、としたうえで、「公共事業費、出資金及び貸付金は消 費的支出ではなく、国の資産を形成するものであり、通常、これらの資産 からの受益も長期にわたるので、これらの経費については公債発行又は借 入金という形で財源をまかない、その元利償還を通じて後世代にも相応の 負担を受け持ってもらうことも許容されるとの考えに基づくものである。 すなわち、負担の世代間公平という考え方に立って、公共事業費等に限っ て公債発行又は借入金を認めるという形で健全財政の原則を定めたもので ある。」(9)としており、公債発行の歯止め論に加え、負担受益一致論が強 調されている。また、地方債に限定しても、地方債制度研究会編(2013) において、「地方債は、①地方公共団体の財政支出と財政負担の調整、② 住民負担の世代間の公平、③一般財源の補完、④国の経済政策との調整等 の手段といった機能を有し、いずれの時代においても地方財政の運営上重 要な役割を果たしてきた。」(10)というように、健全性の確保とともに負担 受益一致論がその目的のひとつとして掲げられている。このように、建設 公債の原則の現在における運用は、立法時の趣旨を拡大していると見なす ことができる。

第 2 章 負担受益一致論を支える制度

(1)負担受益一致論が満たされる条件 まず、負担受益一致論が満たされる条件について考えてみよう。第一 に、公債の発行が建設公債に限定されることは言うまでもない。赤字公債が不発行か、あるいは仮に発行されたとしても一時的で少額にすぎず、直 ちに償還されていることが条件となる。 第二に、建設公債によって調達した財源の使途についてである。対象が 公共事業の場合、対象事業の必要財源額に占める公債の割合を示す起債充 当率が 100%だとすれば、公共事業によって整備された社会資本は後世代 にとって元利償還分の価値がなければならない。そのためには、対象事業 に無駄のないことが絶対条件となる。しかし、整備された社会資本が後世 代にとって、投下資本分に支払利子分を加えた価値を必ず有すると考える のはかなり無理があるだろう。そのため、建設公債発行額が公共事業費等 の総額を下回る状態、すなわち起債充当率が 100%を下回る必要がある。 建設公債によって調達した財源の使途が投資及び出資金の場合は、見合資 産が形成されたうえ、利子相当分の配当がなければならない。そして、貸 付金は利子分を含め貸し倒れがないことが条件となる。もちろん、起債充 当率が 100%でなければ、それに見合う分の資産形成や回収率が求められ ることは言うまでもない。 第三は、公債の償還についてである。まず公債の現金償還期間は、社会 資本等の耐用年数より短いか、概ね一致していなければならない。もちろ ん、借換償還を否定するものではなく、現金償還までの上限期間と耐用年 数との関係が問われる。それを担保するためには、債務が発行年度及び発 行対象ごとに管理されている必要がある。また、定率繰入や剰余金繰入を 実施し計画的な償還を行うことが望まれる。さらに、償還に際しては、現 金償還の財源が自主財源または地方交付税あるいは歳出抑制であり、赤字 公債や国庫支出金に依存しないことも重要である。 (2)起債 先述の通り、地方財政法第 5 条は元々負担と受益の一致を企図したもの ではなかった。しかし、現行の地方債をめぐる制度の枠組みは、理論上の 負担と受益の一致、あるいは後世代に負担転嫁しにくいものになってい る。しかも、国債よりも詳細かつ厳格な仕組みとなっており、制度的には かなり精緻に作り上げられている。 まず、起債が可能な支出の対象は、地方財政法第 5 条において明示して いる。2018 年 2 月現在において、地方財政法第 5 条第 1 項で起債可能な のは、公営企業、出資金及び貸付金、地方債の借り換え、災害応急・災害

復旧・災害救助の事業費、文教施設・厚生施設・消防施設・土木施設等の 公共施設・公用施設の建設事業費・公共用地等の取得費、である。このう ち、公営企業や借り換えに関して、国債の規定では財政法とは別の特別会 計法において規定しているのに対して、地方債では同じ枠組みのなかで取 り扱われている。 なお、起債可能な公共事業については、地方財政法第 5 条の改正ととも に拡大傾向にある(11)。また、地方財政法第 33 条の諸規定や過疎地域自立 促進特別措置法、公害防止特別措置法など多岐にわたる別の法的措置に よっても、地方債の発行は可能となっている。そのなかには、退職手当債 や臨時財政対策債などの赤字地方債も含まれており、制度上は赤字地方債 の発行が可能な仕組みとなっている(12)。しかし、各地方公共団体は、事 前協議制の下、赤字公債を地方公共団体の判断のみで無制限に発行するこ とは許されていない。一方、建設公債に関しては、地方財政法第 5 条に規 定されている対象事業に限るが、独自の判断での起債、すなわち不同意債 の発行も可能である。 起債充当率については、原則として制限が設けられている。毎年度の地 方債計画において、起債充当率が定められている。国債では、そもそも起 債充当率という概念がなく、公共事業等の全額を建設国債で調達すること が可能な制度となっている。そのため、国債より地方債の方が負担受益一 致あるいは後世代への負担転嫁をなくすという点においては、優れた仕組 みとなっている。ただし、地方債であっても許可を必要とする一部の地方 公共団体(13)を除き、事前協議制の枠組みから外れて不同意債として発行 する場合にはその限りではなく、起債充当率を 100%とすることが可能で ある。 財源調達のための公債と、他の債務を有する行為等との区別も明確につ けられている。日本の会計制度では、歳入歳出いずれも相殺することな く、すべてを予算計上する総計予算主義がとられている(地方財政につい ては、地方自治法第 210 条)。また、ある年度の歳出は当該年度の歳入に よって行わなければならないとする、会計年度独立の原則が採用されてい る(地方財政については、地方自治法第 208 条)。そのため、少なくとも 一般会計の予算段階において、歳入と歳出の総額は一致する。そして、予 算計上される歳入のなかには、公債が含まれる。地方債の定義としては、 一会計年度内に償還まで終える一時借入金を除き、一会計年度を超える債

務を指し、証書や債券といった形態は問わない。債券方式によるもののみ を指し、証書方式のものを除く国債とは定義が異なっている(14)。このよ うに、制度上一時借入金との区別がある他、新規財源調達のための起債と 借換債との区別、地方税や地方交付税といった無償資金で償還する普通会 計債と、原則として事業によって得られる収入により償還する公営企業債 との区別も、制度上厳格に区分することが求められている(地方自治法第 230 条)。 (3)公債の管理・償還 地方債の償還年限については、地方財政法第 5 条第 2 項において、当該 地方債を財源として建設した公共施設又は公用施設の耐用年数を超えない ようにしなければならないと規定されている。これは、建設公債を取り巻 く制度のなかで、国債と大きく異なる点のひとつである。国債の場合、概 ね 40 年程度の耐用年数を有する事業が公共事業費として各年度の予算総 則において定められ、それを 60 年償還ルールの下で償還していく。 予算計上される地方債には、地方自治法第 230 条の規定により、起債の 目的、限度額、利率、償還の方法を定めることが求められており、それら が予算の一部として議決される。国債についても、毎年度の発行限度額を 国会で議決しなければいけない(財政法第 4 条第 1 項)。また、償還計画 についても財政法第 4 条第 2 項において、国会提出が求められている。し かし、起債の目的は建設公債対象可能事業が予算総則に列挙されるだけで あり、実際の国債発行とは結び付かない。さらに、利率は起債前に明示さ れることもない。 各地方公共団体は、起債の事前協議にあたり、地方債の起債の目的、限 度額、起債の方法、資金、利率、償還の方法その他政令で定める事項を明 らかにして行うものと定められている(地方財政法第 5 条第 3 項 2 号)。 これは、許可制の下にある地方公共団体(地方財政法第 5 条第 4 項)はも ちろん、届出で済む地方公共団体(地方財政法第 5 条第 3 項 6 号)でも同 様である。また、不同意債を発行する場合(地方財政法第 5 条第 3 項 10 号)でも、同様の内容を事前(緊急を要する場合には事後)に議会へ報告 することが必要である。そして、こうした詳細な紐づけによる管理は、借 換償還を行っても維持され、現金償還されるまで続けなければならない。 一方、国債は当然事前協議など存在せず、地方債のような手続きはない。

減債制度についても、整備されている。余裕財源の運用面を規制し、そ の使途のひとつとして償還期限を繰り上げて行う地方債の償還財源として 積み立てることを明記している(地方財政法第 4 条 3 項・4 項)。また、 決算剰余金の 2 分の 1 以上を償還財源として充当することが定められてい る(地方財政法第 7 条)。これらは、国債においても類似の規定があり、 地方債と大きな違いはない。

第 3 章 運用

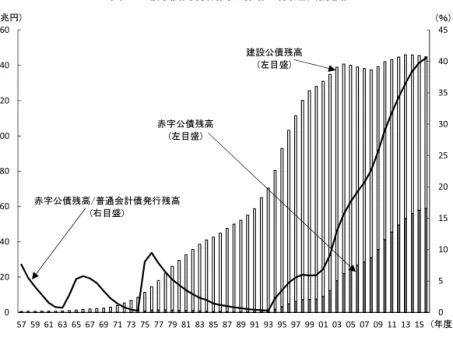

地方財政法第 33 条や別の法律を根拠とする赤字地方債の発行など問題 も残っているものの、制度上、地方債において負担受益一致を確保するた めのものは、一応揃っていることがわかった。そうすると、実際に負担受 益一致が確保できているかどうかのポイントは、その運用次第ということ になる。本章では、負担受益一致という観点から、前章で見た諸制度がど のように運用されているか検証する。 (1)赤字公債の発行 財政法及び地方財政法制定後に限定すれば、地方債は国債より古くから 赤字公債を発行している。国債は、1965 年度の補正予算に赤字国債を発 行したのが財政法制定後初であり、その後も 1975 年度補正予算で復活す るまで発行されていなかった。一方地方債は、例えば 1955 年に制定され た地方財政再建促進特別措置法を根拠として、赤字地方債である財政再建 債の発行がなされた。しかし、1964 年度からしばらく続いた市町村民税 臨時減税補てん債、1975 年度の減収補てん債などを短期的な例外として、 1990 年代はじめまでは規模の小さい退職手当債などが発行される程度で、 赤字公債の発行規模はかなり抑制的であった(図 1)。 1994 年度に、減税補てん債などでやや増加することもあったが、赤字 地方債の発行額が急激に拡大するのは、2001 年度に臨時財政対策債を発 行するようになってからである。これまで赤字地方債の発行の最も多かっ た 2010 年度には、臨時財政対策債の 7.1 兆円をはじめ 7.3 兆円発行され、 普通会計債発行額の 56.5%にのぼった。その後、減少傾向にあるものの、 赤字地方債は普通会計債発行額の 4 割強で推移しており、1990 年代まで とは大きく異なった状況となっている。 次に、地方債の発行残高の推移を見てみよう(図 2)。1990 年代前半ま図 1 地方債発行額の推移(普通会計決算)

(資料)地方債協会編『地方債統計年報』、総務省編『地方財政白書』により作成 図 2 地方債発行残高の推移(普通会計債)

で、普通会計債発行残高に占める赤字公債の比率は 10%以内で上下して いた。しかし 1990 年代後半に入り様相が変わり、2000 年代以降は赤字公 債の比率が急上昇している。この背景には、赤字公債の累増とともに、建 設公債の減少がある。そして、2016 年度末の赤字公債の発行残高は、普 通会計債全体の 40.6%にあたる 59 兆円にのぼる。 これらの姿は、国債と比較すればかなり抑制の効いたものに見える。枠 組みが異なるので厳密な比較はできないものの、2016 年度決算における 国の一般会計の赤字国債発行額は 29.1 兆円で、建設国債発行額 8.9 兆円の 3 倍以上にのぼる。また、2016 年度末実績において、赤字国債発行残高は 555 兆円で普通国債発行残高の 68.9%を占めている。しかし、地方債にお ける負担受益の一致あるいは後世代に受益なき負担を残さないという観点 では、問題が大きいことはもちろんである。とくに、赤字地方債の累増傾 向は問題を拡大している。その原因となっているのは、もちろん臨時財政 対策債である。臨時財政対策債は、地方交付税の財源不足に対して、交付 税及び譲与税配付金特別会計(交付税特会)の新規借入を回避するため、 2001 年度から発行されている。名称通り臨時(3 年間)の措置として始 まったものの、延長が繰り返されている。臨時財政対策債は、その元利償 還財源として全額が地方交付税措置される。そのため、今後も地方交付税 の財源となる国税 5 税の税収が大幅に増収となるか、地方交付税の抜本的 な改革でもない限り解消には遠い。 (2)起債充当率・実際の起債の比率 赤字地方債が多くなってきているのは分かったが、運用上の起債充当率 や、実際に公共事業などに地方債がどれだけ充当されているかも重要であ る。起債充当率は、1993・94 年度に大きく引き上げられた。それまで多 くの公共事業の起債充当率は 40%だったが、1993 年度は 80%、1994 年度 には 95%が主流となった後、90%へ引き下げられた。一般会計債の公共 事業の 90%はじめ、2017 年度において起債充当率は 100%未満のものが 多い(表 1)。ただし、100%のものや行政改革推進債等で実質 100%充当 が可能になる仕組みもあり、かなり高い比率で公債を発行することが可能 な運用となっている。 次に、普通建設事業費の財源を見てみよう。ただし、普通建設事業費に は、国庫支出金やその他特定財源等が含まれるので、それらを除いて考え

る必要がある。そうした残りの財源のうち、起債充当率の引き上げられた 1990 年代半ば以降、地方債の比率は 60%程度で推移している(図 3)。国 債において、建設国債対象事業費(公共事業費)と建設国債発行額の差を 表 1 基本となる事業別地方債充当率(2017 年度) 通 常 収 支 分 一 般 会 計 債 公共事業等 90% 公営住宅建設事業 100% 災害復旧事業 100% 教育・福祉施設等整備事業 学校教育施設等 90% 社会福祉施設 80% 一般廃棄物処理 90% 一般補助施設等 75% 施設(一般財源化分) 100% 一般単独事業 一般 75% 地域活性化 90% 防災対策 90% 地方道路等 90% 旧合併特例 95% 緊急防災・減災 100% 公共施設等適正管理 90% 辺地及び過疎対策事業 100% 公共用地先行取得等事業 100% 行政改革推進 100% 調整 100% 公営企業債 100% 臨時財政対策債 100% 退職手当債 100% 国の予算等貸付金債 100% 東日本大震災分 100% (注)上記は基本のもので、事業の細目により充当率が異なる (資料)総務省「平成 29 年度地方債充当率」により作成

公共事業費で除したすきま率が、1970 年代後半以降ほぼ 0%近くで推移し ているのと比較すれば、地方債で財源を調達している比率は低いといえる だろう。 (3)耐用年数 建設公債の対象事業の耐用年数から、地方債の償還期間が決まる。具体 的には、税法の耐用年数が基準となっている。国債においては概ね 40 年 程度あるいはそれ以上の耐用年数を有するものを、60 年償還ルールの下 で現金償還していく。しかし、地方債の場合、税法上の耐用年数の短いも のであっても起債の対象となり、60 年より短いものが多くを占める。そ して、財政融資資金や地方公共団体金融機構といった公的資金の償還期限 の上限は、税法上の耐用年数よりさらに短いものが多い(表 2)。そのた め、負担受益の一致あるいは後世代に受益なき負担を負わせないといった 観点を充たす運用となっていることがわかる。 ただし、赤字地方債で最大の臨時財政対策債については、財政融資資金 図 3 普通建設事業費財源(国庫支出金等を除く)における一般財源と地方債の割合 (資料)総務省編『地方財政白書』により作成

が都道府県及び政令市は 30 年、市区町村が 20 年、地方公共団体金融機構 は 20 年を最大の償還期間としており、短期間での償還が義務付けられて いる訳ではない。やはりここでも、臨時財政対策債の存在が問題となって くる。 (4)投資及び出資金・貸付金 投資及び出資金と貸付金について、その財源にどれだけ建設公債が用い られたかを地方財政全体で把握することは困難である。また、減資や一般 財源による不良債権の償却など、既に処理されたものの規模を知ることも 難しい。そのためここでは、きちんと見合資産が形成されているか、貸し 倒れがないかといった点のみ検討する。 投資及び出資金残高は、過去 30 年間に関してみると各年度 0.2 兆円か ら 0.9 兆円積み増されており、2016 年度末 16.1 兆円にのぼる(図 4)。残 念ながら、これらに対する見合い資産について、地方財政全体としての実 表 2 社会資本の税法上の耐用年数、財政融資資金等の最大償却期間(2017 年度) 事業 税法上の耐用年数 地方公共 団体金融機構 財政融資資金 道路 舗装道路 15 年高架道路 30 年 20 年 25 年 文教施設 学校 47 年 25 年 25 年 港湾(埠頭) 岸壁・さん橋 50 年 30 年 40 年 体育館 20(木造モルタル)~47(鉄筋)年 20 年 20 年 橋 15(木造)~60(鉄筋)年 - 25 年 公共賃貸住宅 47 年 25 年 25 年 下水道 35 年 40 年 40 年 都市高速鉄道 道庄 60 年橋梁・土工設備 50 年 40 年 40 年 水道 50 年 40 年 40 年 病院 15(木造モルタル)~39(鉄筋)年 30 年 30 年 (注)地方公共団体金融機構・財政融資資金の下水道・都市高速鉄道・水道は利率 見直し方法によるもの (資料)地方債制度研究会編『地方債の手引き』地方財務協会、国税庁 Web サイト 「耐用年数表」により作成

態は不明である。しかし、東京都による新銀行東京の設立出資金 1,000 億 円(うち 855 億円はすでに減資)と追加出資金 400 億円をはじめ、各地の 第三セクターなど経営危機に陥ったものもこれまで多くあり、とてもでは ないが投資額や出資額に対して十分な見合資産が形成されているとは考え にくい。 貸付金は、過去 30 年間(1986~2016 年度)に、累計 166 兆円の貸し付 けを行い同 163 兆円の回収金があった。この間貸付金残高は 4.3 兆円 (1986 年度末)から 2.0 兆円増加して 6.3 兆円(2016 年度末)となった。 貸付金と回収金の差額から貸付金残高の増加分を控除した分が調整額とし て計上され、その累計額は 1.0 兆円である。貸付金残高のピークは 2009 年度の 9.9 兆円であり、調整額を無視すればこれが建設公債の上限額とい うことになる。未収率など実態は不明だが、こうした地方財政全体の数値 からすると、必ずしも貸し倒れがきわめて大きいということは明言できな い。 しかし、個別の実態を見ると、一部に収入率の低い事業などが散見され る。例えば東京都による「平成 22 年行政監査報告書」における監査対象 貸付金の収入率では、育英資金貸付金 41.9%、住宅資金貸付金 16.7%、東 京都母子福祉資金貸付金 26.8%、東京都女性福祉資金貸付金 19.1%とかな り低い数値となっている。その他でも、収入率は移転資金貸付金(都市整 備局)48.3%、介護福祉士等修学資金貸与金 17.9%、看護師等修学資金貸 与金 75.7%、移転資金貸付金(建設局)49.9%とかなり低くなっている。 このように、投資及び出資金と貸付金については、負担受益の一致とい う点について運用実態にかなり疑問符は付くものの、起債充当の比率を把 握することが困難なため、明確な結論を示すことが難しい。 (5)償還財源 地方債の償還に関する運用実態についても検討してみよう。 2016 年度決算において、地方債の償還に充当される公債費(12.5 兆円) の 95.5%は一般財源である。そして一般財源に占める割合で見ると、地方 税 62.5%、地方交付税 27.4%、赤字地方債 5.9%、その他 4.2%となってい る(15)。この姿だけ見れば、本来あるべき姿のように、債務償還の多くが 償還時の当該地方公共団体の財源で賄われ、当該自治体の行政サービスが 犠牲になり負担となっているように見える。

しかし、債務償還費に赤字地方債が含まれることはもちろん、償還財源 の一部である地方交付税で公債費等の基準財政需要額が多額にのぼること の問題点も指摘する必要がある(図 5)。これは、地方債の元利償還費の 一部またはすべてを、普通交付税の基準財政需要額に算入することであ る。基準財政需要額の算定において公債費等が増加することの意味は、地 方交付税の一部が事実上特定財源化していることであり、公債費の負担者 と当該自治体との乖離を示す。こうした算定については、二つの方法があ る。第一は、事業費補正による元利償還分の交付税措置である。特定の事 業の実施に要する財源を地方債で調達した場合に、その元利償還分につい て補正係数を用いて算定する方法で、主に 1990 年代の景気対策の一環と して規模を拡大させた経緯がある。実際の事業費補正による元利償還分の 措置額は、1993 年度の 1.1 兆円からピークの 2003 年度には 3.2 兆円まで 増加した。ただし、こうした算定方法は問題が多いということでこのころ から改正がなされ、2017 年度は 1.5 兆円まで減少している。 第二は、公債費を基準財政需要額に算定するものもある。これは、特定 の事業について起債を同意あるいは許可された地方債の元利償還分につい て、公債費として基準財政需要額に算入するものである。こちらも 1990 図 4 投資及び出資金と貸付金の残高の推移 (資料)地方債協会編『地方債統計年報』、総務省編『地方財政白書』により作成

年代以降大幅に増加し、1993 年度の 1.5 兆円が 2017 年度には 6.9 兆円と なっている。 こうした二つの算定方法を合計し、2017 年度当初算定において交付税 措置された公債費等の基準財政需要額は 8.5 兆円である。これは、基準財 政需要額全体の 18.5%を占める規模である。また、これは 2016 年度の公 債費充当一般財源(12.0 兆円)の 71%に相当する大きさである。 (6)減債基金 地方財政法第 7 条において、決算剰余金が生じた場合、その 2 分の 1 以 上を地方債の繰上げ償還に充てなければならないと定められている。そし て、計画的な地方債の元金償還に充てるため、各地方公共団体に設置され る基金として減債基金がある。 地方財政全体で見た減債基金の残高は、景気の影響を受け大きく増減し ており、およそ計画的とは言い難い。いわゆるバブル経済のピーク期には 6 兆円強、普通会計債残高の 10%超のことがあったものの、その後は 2000 年代まで取り崩しの時期が続き、やや持ち直しの傾向のある 2010 年 図 5 基準財政需要額における公債費と事業費補正(元利償還分)の推移 (注)再算定後のもの。ただし、再算定がなかった年度及び 2017 年度は当初算定 (資料)総務省編『地方交付税等関係計数資料』により作成

代においても 2 兆円前後で普通会計債残高の 1%台が常態化している(図 6)。 こうした制度は国債についても存在している。しかし、決算剰余金繰入 は実施されない年度も多く、地方債同様に問題のある運用実態となってい る。

むすび

日本の制度上、建設公債の原則がもつ機能のひとつとされる負担受益の 一致について、それを一定程度充足可能な仕組みが構築されている。問題 となる赤字地方債では、退職手当債のように 2025 年度までの 20 年にわた る長期の起債可能期間が制度上設定されているものもあるが、基本的に単 年度あるいは短期間限定のものとされている。臨時財政対策債について も、制度上発行可能なのは 3 年間とされている。そのため、制度の趣旨を 踏まえた運用を行えば、地方債における建設公債の原則について、負担と 受益の一致はある程度達成できるはずである。 運用面においても、出資金や貸付金において問題は見られるものの、そ れが建設公債全体のなかで決定的に大きいというものでもない。また、償 図 6 減債基金残高の推移 (資料)総務省編『地方財政白書(各年版)』により作成還財源や剰余金繰入においても課題はあるものの、その範囲は限定的であ る。運用面において最大の問題は、主に 2000 年代以降の赤字公債の発行 である。上記の通り、制度上は短期間しか起債できないものも、延長や更 新を繰り返している。とくに規模の大きい臨時財政対策債は、建設公債の 原則における受益負担の一致の達成にとって大きな障害となっている。し かも臨時財政対策債の元利償還費は全額が交付税措置されるため、償還財 源の問題を拡大している。 しかし、臨時財政対策債は地方交付税の財源不足を補うもののため、そ こが解消されない限り解決には程遠い。現行制度下で単に臨時財政対策債 を廃止すれば、臨時財政対策債導入前のように交付税特会借入金の増加に つながり、問題をより悪化させることになる。地方交付税は地方財政にお いて重要な役割を果たしており必要不可欠なものである以上、その財源の 安定的な確保が負担受益の一致にとっても鍵を握ることになる。 注 ( 1 )国債に関する建設公債の原則については浅羽(2013)、地方債に関する建設公 債の原則のうち健全性については浅羽(2017)をそれぞれ参照せよ。 ( 2 )ただし、Wagner(1883)では、公債発行の是非や公債発行時の条件などを示 したのであり、公債の負担転嫁を正面から論じた訳ではない。 ( 3 )この理論はブキャナンによって展開されたものであり、公共選択学派の見解 といえる。そして、これが公債負担論争のきっかけを作ったといわれる。 ( 4 )地方債については、規模こそ小さいものの、地方自治法や地方財政法の制定 直後から継続的に発行されていた。 ( 5 )当時のノルウェーやスウェーデンにおける経常予算と資本予算の区分は、建 設公債の原則によって設置された訳ではなく、企業会計の考え方に基づくもの である。 ( 6 )大蔵省財政史室編(1977)174-175 頁および大蔵省財政史室編(1983)593-594 頁において、当時の大蔵省主計局法規課長の回想によって経緯が紹介されて いる。なお、国会での地方財政法案の説明は、野溝勝国務大臣(地方財政委員 会委員長、新聞及出版用紙割当委員会委員長)が行っていた。 ( 7 )地方財政法制定時における大蔵省等の関与については、大蔵省財政史室編 (1978)104-123 頁、に詳しい。 ( 8 )杉本(2011)65 頁。 ( 9 )杉本(2011)67 頁。 (10)地方債制度研究会編(2013)はしがき。 (11)地方財政法第 5 条とは異なり、財政法第 4 条は制定以来改正されていない。

(12)赤字地方債に関しては、2018 年 2 月現在、地方財政法第 33 条だけでも 19 種 類あり、過疎地域自立促進特別措置法や公害防止特別措置法の他にも災害対策 基本法、地方財政健全化法、被災者生活再建支援法、国民保護法などに基づく ものがある。 (13)許可を必要とするのは、決められた財政指標が基準を上回る、あるいは標準 税率を下回る税率で課税している地方公共団体である。 (14)国の場合、証書方式のものは借入金として扱う。ただし、財政法第 4 条では、 「公債又は借入金」としているため、建設公債の原則という点で両者は同様に扱 われる。 (15)データの出所は、総務省編『地方財政白書』。なお、『地方財政白書』では、 一般財源に臨時財政対策債を含めていないが、ここではそれを含めて算出して いる。 参考文献 浅羽隆史(2017)「地方債における建設公債の原則の位置付けと健全性に与える影 響」『証券経済研究』第 97 号、91-106 頁 浅羽隆史(2013)『建設公債の原則と財政赤字』丸善 浅羽隆史(2010)「ドイツの公債発行におけるグローバル・ルールと国内ルール」片 桐正俊・御船洋・横山彰編著『(経済研究所研究叢書 48)グローバル化財政の新 展開』中央大学出版部、263-285 頁 池上岳彦(1989b)「起債自由化論争の展開」『都市問題』第 80 巻第 8 号、東京市政 調査会、51-74 頁 石原信雄・二橋正弘(2000)『新版 地方財政法逐条解説』ぎょうせい 大蔵省財政史室編(1977)『昭和財政史-終戦から講和まで-第 4 巻』東洋経済新報 社 大蔵省財政史室編(1983)『昭和財政史-終戦から講和まで-第 11 巻』東洋経済新 報社 大蔵省理財局地方債課長編(1996)『地方債と地方資金』大蔵財務協会 加藤一郎(2000)「財政危機と公共事業-建設国債の位置付け」(中央大学経済研究 所編『現代財政危機と公信用』中央大学出版部) 小西砂千夫(2017)『日本地方財政史』有斐閣 小西砂千夫(2009)「わが国の地方財政制度の特徴と建設公債主義」『経済学論究』 第 63 巻第 3 号、関西学院大学経済学部研究会、299-314 頁 神野直彦(2007)『財政学 改訂版』有斐閣 杉本和行(2011)「財政と法的規律―財政規律の確保に関する法的枠組みと財政運 営―」『フィナンシャル・レビュー』平成 23 年第 2 号、財務省財務総合政策研 究所、65-88 頁 竹内信仁(1989)『安定政策の経済学』有斐閣 地方債制度研究会編(2017)『平成 29 年度 地方債の手引』地方財務協会

地方債制度研究会編(2013)『平成 25 年改訂版 地方債』地方財務協会 飛田博史(2014)『財政の自治』公人社 日本経済調査協議会編(1965)『公債発行の問題点』日本経済調査協議会 野口悠紀雄(1981)「財政による世代間所得移転」(『季刊現代経済』第 44 号) 深谷昌弘(1987)「公債論とJ・M・ブキャナン」(『公共選択の研究』第 9 号) 本間・武藤・井堀・阿部・神取(1987)「公債の中立命題」(『経済分析』第 106 号) 三宅裕樹(2013)「地方債と地域金融」重森曉・植田和弘編『Basic 地方財政論』有 斐閣、221-239 頁

Barro,R.J.(1974)” Are Government Bonds Net Wealth?”, ,Journal of Political Economy, Vol.82,No.6,PP.1095-117.

Barro,R.J.(1976)”Reply to Feldstein and Buchanan”, ,Journal of Political Economy, Vol.84,No.2,PP.343-49.

Barro,R.J.(1989)”The Ricardian Approach to Budget Deficits”, Journal of Econom-ic Perspectives, Vol.3,No.2,PP.37-54.(小林滋・上田展嗣訳(1990)「財政赤字をリ カード派はどう捉えるのか?」(『調査月報』第 79 巻第 1 号、大蔵省大臣官房調 査企画課))

Bernheim,B.(1989)” A Neoclassical Perspective on Budget Deficits”, Journal of Economic Perspectives,Vol.3,No.2,PP.55-72.(小林滋・上田展嗣訳(1989)「財政 赤字をリカード派はどう捉えるのか?」(『調査月報』第 78 巻第 9 号、大蔵省大 臣官房調査企画課))

Bowen,W.G.,R.G.Davis and D.H.Kopf(1960)” The Burden of the Public: Reply”, The American Economic Review,March,Vol.51,pp.701-06.

Bowen,W.G.,R.G.Davis and D.H.Kopf(1961)”The Public Debt: A Burden on future Generations ?”, The American Economic Review,September,Vol.50,pp.701-06. Buchanan,J.M.(1958)Public Principles of Public Debt,Richard D.Irwin.

Buchanan,J.M.(1976)” National Debt and Neoclassical Economic Growth” , The American Economic Review, Vol.55,No.4,pp.1126-50.

Diamond,P.A.(1970)”Incidence of an interest income tax” , Journal of Economic Theory,Vol.2,PP.211-24.

Ferguson,J.M.(ed.)(1964)Public Debt and Future Generations,Univercity of North Calolina Press.

Lerner,A.P.(1944)The Economics of Control,Macmillan,New York.(桜井一郎訳 (1961)『統制の経済学』文雅堂書店)

Lerner,A.P.(1946)”The Burden of the National Debt” , Income, Employment and Public Policy,W.W.Norton & Company Inc.,pp.256-76.

Modigliani,F.(1961)”Long-Run Implications of Alternative Fiscal Policies and the Burden of National Debt”, The Economic Journal,December,pp.730-55.

Tobin,J.(1965)” The burden of the public debt: Areview article”, Journal of Finance,Vol.20,pp.679-82.

Vickrey,W.(1961)” The burden of the public debt: Comment” , The American Economic Review, Vol.51,March.

Wagner,Adolf(1883)Finanzwissenschaft(Dritte Auflage,Erster Theil), C. F. Win-ter’sche Verlagshandlung.