経済と経営 48‒1・2(2018.3)

〈論 文〉

産業構造と地域間の経済格差−北海道を事例とした産業連関分析−

*松 本 源太郎

はじめに. 1.地域の産業構造と経済格差 1 - 1.地域の経済格差の推移 1 - 2.地域経済格差と産業構造―製造業の役割 1 - 3.国際的な視点 2.北海道経済の生産性 2 - 1.わが国経済の課題と北海道 2 - 2.製造業とサービス部門の生産性 3.サービス部門の経済効果 3 - 1.産業連関表を用いた 2 部門分析のフレームワーク 3 - 2.部門内と部門間の波及効果 3 - 3.2 部門の寄与度 むすびに代えて.はじめに.

1991 年のバブル崩壊後,金融機関の不良債権処理に手間取り,わが国経済は長い沈滞の期間を 経験した。当初は「失われた 10 年」とよばれ,2002 年からは戦後最長の「いざなぎ景気」超えの 景気回復もあったように喧伝された。しかし,国民の大多数は景気回復を実感できず,平均賃金の 低下や家計消費の減少も続き,91 年以降の経済状況を「失われた 20 年」と呼ぶことが相応しかっ たように思われる。バブル経済終焉後の長い沈滞期間に,わが国の一人当たり国民総生産や所得は 国際的な地位を大きく下げた。国内的には,ワーキング・プアや非正規社員の困窮ぶりが大きな話 題となり,所得格差や貧困層の拡大だけでなく,貧困の連鎖をいかにして防ぐかが喫緊の課題となっ ている。 これら国民の間における経済力・所得の格差とともに,「地域(間)の格差」もまた忘れてはな らない問題である。人口減少社会において,マチやムラ,集落の衰退ぶりが明らかになっている。 国全体としての経済成長を目指し政策を練る一方で,地域や国土全般の保全に目配りすることが求 められる。筆者はこのような認識に立ち,マクロの経済成長や所得分配の分析に,地域単位でみた 経済力の格差に検証・分析を加える必要があると考えるのである。その上で,地域の経済力をつくる(強化する)産業政策を熟考することが妥当ではないだろうか。 筆者は,地域の経済をつくる産業の育成については,三つの要素の役割を考えて地域の産業政策 に資するべきではないか,と主張したい。三要素の第 1 は,「成長性」であり,技術革新を主導し て地域の産業の新陳代謝を促すものであり,競争力の源泉である。第 2 は産業の「規模」であり, 地域の雇用を確保し,地域経済を安定させる要素である。そして第 3 の要素が地域における「産業 連関」であり,産業および企業の相互依存関係である。単に先端企業・産業が立地するにとどまら ず,相互依存関係が強まることにより,情報交換が早くスムーズに行われて地域内の技術水準が高 まる,業種を超えた信頼関係が深まり人材の誘致や金融にもプラスに作用する,共同の仕入れや流 通が可能となりコスト低減に結びつく,などの経済効果が期待できるのである1)。 次節では,都道府県別でみた地域の経済格差を確認する,伝統的には,地域の経済格差は地域の 産業構造の相違,とくに工業(製造業)の立地や発展に帰因する,と考えられてきた。高度経済成 長,バブル経済を経て,平成不況にいたる期間について,その仮説を確認する。同時に,地域間の 経済格差の変遷も確認し,経済発展の段階ごとの特徴がみられることを検証する。 平成 16 年(2004 年)版「経済財政白書」では,地域間の経済格差-地域ブロック・都道府県の 経済格差-を分析している。2003 年度の経済成長率が 3%を上回り,失業率も低下していることを 指摘し,経済のグローバル化を推進する立場から,地域においてもいっそうの構造改革が必要であ るという基本的認識からの分析である。同白書平成 18 年版では,1990 年代に縮小した地域の経済 格差が,2000 年代に入り再び拡大傾向を見せていることが指摘されている。本稿では,白書の分 析と比較しつつ地域の経済格差を検証する。 第 2 節では,失われた 10 年あるいは 20 年の間に,わが国経済の生産性がアメリカに比して大き く立ち後れた理由が IT 関連技術波及の遅れにある,とされた分析に着目する。わが国では,非製 造業の比重が高まる一方で,サービス産業の生産性が欧米,とくにアメリカに比して低い水準であ ることが指摘されてきた。Jorgenson and Motohashi(2005)では,日米の総要素生産性(TFP)の差 が IT 部門のみならず,IT 利用部門の貢献度の差に由来することが示されている。経済産業省「通 商白書」2007 年版では,わが国の経済成長にとって必須となっている「グローバル化」の課題の中で, とくにサービス産業の国際競争力を強化することが求められる,としている。平成 29 年版「経済 財政白書」でも,労働集約型から抜け出せない非製造業の生産性上昇にとって,設備投資を増やし て対処すべきことが提案されている。それでは,全国よりもサービス産業のシェアが拡大している 北海道において,サービス産業の生産性はどのような情況にあるか,について関心をもたざるを得 ない。 第 3 節では,非製造業,とくにサービス産業のシェアが高い北海道経済について,上記の観点か らの検証を行うとともに,サービス産業(サービス部門)が北海道経済において果たしている役割 について検討する。その役割とは,生産性や産業全体の成長に対する寄与度に加えて,産業連関に 関するものである。

1.地域の産業構造と経済格差

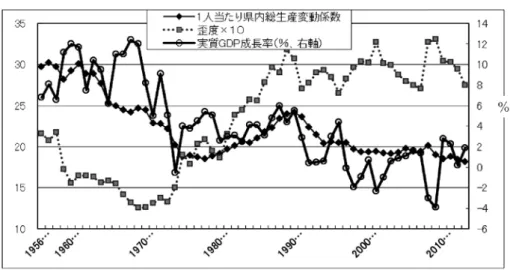

1 − 1.地域の経済格差の推移 中村・田淵(1996)は,1 人当たり県民所得の変動係数(標準偏差を平均値で除したもの)の 推移をみて,戦後わが国の県民所得格差が拡大した 1960 年代初めをⅠ期,格差が縮小に向かった 1970 年代末までをⅡ期,再び格差が拡大した 1980 年代をⅢ期と区分した。彼らは,第Ⅲ期につい ては,わが国のマクロ経済環境および産業構造が大きく変化し,東京一極集中が進んだことを要因 としてあげている。アームストロング & 原(2005)は,地域の経済格差を域際収支から説明している。 域際収支は地域の産業構造の相違に帰因している。 平成 16 年版「経済財政白書」では,長期的にみれば地域間格差は縮小してきているが依然とし て格差が存在していることが指摘され,さらに平成 18 年版では,2000 年代に入ってから一人当た り県民所得の格差がやや拡大していることが示され,その要因として地域の労働生産性が異なるこ と,地域の労働生産性は地域が特化する産業に依存していることが指摘されている。つまり,地域 の所得や生産性の格差を産業構造の観点から説明する,という伝統的視点が共通理解である。以下 で,この問題を確認しておこう2)。 先ず,地域の経済格差を一人当たり県内総生産(GDP)の相違,で表すこととする。1956 年度 から 2013 年度までの長期にわたり,一人当たり県内総生産の変動係数(標準偏差を平均で除し, 100 倍している),歪度,国の実質 GDP 成長率の推移を図 1 に示した。 地域間経済格差は,高度成長期に縮小してきたが,石油ショック期からバブル経済期に再び拡大 し,その後「失われた 20 年」にまた縮小しつつあるようにみえる。「経済財政白書」の指摘のよう に,2000 年代初頭には格差が若干拡大したが,趨勢としては横ばいからわずかに縮小傾向である。 図には一人当たり県内総生産の「歪度」× 10 も示してあるが,歪度は拡大している。 歪度だけでなく,一人当たり県内総生産の最大値と最小値の比率は,変動係数よりも若干拡大傾 向で推移しており,相対的に豊かな地域とそうでない地域との格差が依然として大きいことを伺わ せる。47 都道府県を一人当たり県内総生産の平均で区分し,「上位地域」と「下位地域」に分け, それぞれの変動係数を算出する。上位地域の変動係数は下位地域のそれの約 2 倍で推移している。 上位地域には一人当たり GDP が突出している東京都が含まれるから,変動係数が下位地域よりも 大きくなることは否めない。ただし,経済成長とともに低下してきた変動係数が,バブル経済期に 上昇し,「歪度」が石油ショック後に増加してきたことに留意する必要がある。一人当たり県内総 生産の歪度がプラス方向に増加してきたことは,相対的に豊かな地域への分布の歪みが大きくなっ た,ということであろう3)。図 1 地域間経済格差の推移 出所)「県民経済計算」および「国勢調査」より作成。 注)1970 年までは,沖縄県を除く 46 都道府県のデータである。 1 − 2.地域間経済格差と産業構造―製造業の役割 一人当たり県内総生産でみた地域間の経済格差は上記のように,実質 GDP 成長率の変化ととも に推移してきた。次に問題としなければならないのは,地域間の経済格差は何に帰因するのか,と いうことである。もちろん,地域の生産性の相違が経済格差に反映している,と言える。そして生 産性の変化を規定するのは,労働力,資本,そして総要素生産性であり,産業構造である。生産性 の高い産業に特化している地域は他の地域よりも相対的に生産性が高くなろう。この観点から,産 業を製造業と他の部門とに分け,生産性が高い製造業比率(シェア)と一人当たり県内総生産(GDP) との関係をみてみよう。 統一的なデータが利用可能な 1965 年度から,一人当たり県内総生産と就業者でみた県内製造業 シェアとの相関係数を求める。47 都道府県について,1965 年度には 0.826 ときわめて相関が高いが, 1975 年度 0.563,1990 年度 0.419,2005 年度 0.369,2010 年度 0.281 と,急激に相関度が低下し ている。相関係数の大幅な低下には理由がある。それは,この期間を通じ突出して豊かさを増し た東京都の製造業比率が大きく低下し,47 地域の相関度を引き下げたことである。1965 年の東京 都における製造業比率は,32.9%と全国平均を上回るが,その後急激に低下し,1975 年に 26.0%, 1990 年に 20.1%,2010 年には 9.8%と 44 位である。その一方,東京都の豊かさは「東京一極集中」 と言われるように,群を抜いて増進している。 47 都道府県について,さらに,東京都を除いた 46 道府県の 5 年毎について,一人当たり県内総 生産と製造業比率との相関係数を算出した。その一部をまとめたのが表 1 である。東京都を含むケー スでは,相関係数が一貫して低下している。一人当たり県内総生産の平均より上位の地域について は,低下の程度が著しく,1980 年度にはほとんどゼロとなり 1995 年度からはマイナスである。東 京都の一極集中が際立っているのである。 46 道府県の相関係数については,1965 年の 0.858 から第 1 次石油ショック後の 75 年に 0.677 ま

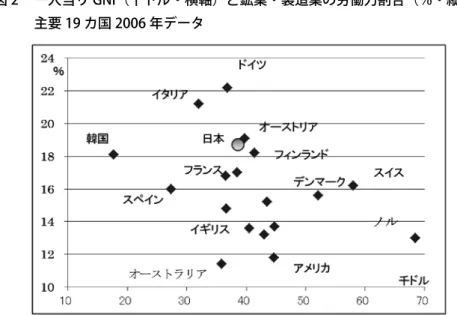

で低下したが,90 年に 0.730,2010 年には 0.705 と高い水準で推移している。さらに興味深いのは, 46 道府県について,一人当たり県内総生産が平均より高い上位地域において相関係数が大きく, 下位地域のそれはかなり小さいということである。 表 1 一人当たり県内総生産(千円)と製造業比率(%)との相関 47 都道府県 東京都を除く 46 道府県 上位地域 下位地域 上位地域 下位地域 1965 年度 0.826 0.677 0.702 0.858 0.780 0.662 1975 年度 0.563 0.277 0.372 0.677 0.611 0.461 1990 年度 0.419 -0.098 0.449 0.677 0.617 0.460 2005 年度 0.369 -0.265 0.461 0.742 0.631 0.473 2010 年度 0.281 -0.383 0.286 0.705 0.691 0.354 出所)「県民経済計算」および「国勢調査」より作成。 注) 「県民経済計算」は年度ベースである。「上位地域」と「下位地域」は,一人当たり県内総生産の平均で区分して いる。1965 年度は沖縄県を含まない。 東京都を除けば,製造業比率の高い地域の一人当たり県内総生産が高く,その相関係数は 0.7 を 越えて関係が強い。しかし,一人当たり県内総生産が平均よりも低い地域では,製造業比率との相 関がほとんど失われている,と言える。 1 − 3.国際的な視点 わが国の 47 都道府県について,一人当たり県内総生産と製造業比率との間に相関があることを みた。このことから,地域の経済力は製造業の活動に依存している,製造業特化係数を高めること が地域の経済力の向上に結びつく,と言えるだろうか。わが国は戦後の高度経済成長と安定成長を 経て成熟経済に移行している,というのが一般的な見方ではないだろうか。 わが国の製造業比率は,就業者数でみても生産額でみても低下してきた。産業政策としても,従 来型の製造業に依存しない,研究開発重視の知識集約型産業を中心とした産業構造への転換を目的 としてきた4)。世界に視野を広げれば,製造業(工業)のシェアと豊かさとの間には明確な相関は ない。先進 19 カ国について,国民一人当たり GNI(千ドル)と鉱業・製造業就業者比率とを相関さ せて図 2 に示す(2006 年データ)。

図 2 一人当り GNI(千ドル・横軸)と鉱業・製造業の労働力割合(%・縦軸): 主要 19 カ国 2006 年データ 出所)矢野恒太記念会「世界国勢図絵」(2008/09)より作成。 わが国よりも一人当たり GNI の高い国は,総じて鉱業・製造業比率が低い(ただし,フィンラ ンドの数値は日本とほぼ一致している)。日本とドイツは,一人当たり GNI がほぼ等しく,工業・ 製造業比率は他の先進国よりも高い水準にある。この意味で,わが国とドイツは先進工業国の位置 にあり,他方,アメリカ,イギリス,フランス,北欧諸国は経済のサービス化が進んだ「先進脱工 業国」と言えるだろう。 アメリカを先頭に「脱工業」の産業構造は,サービス産業の発展と経済のグローバル化を特徴と する。わが国は,バブルの崩壊後 1997 年の金融危機が加わり長期不況に陥ったが,その間にアメ リカやイギリスはグローバル化を進め,着実な経済成長を実現した。2007 年版「通商白書」では, 世界的にサービス産業がグローバル化している中で,わが国のサービス経済化が他の先進国に遅れ ている,と指摘している。2016 年版同白書では,豊かな先進国でサービス産業のウエイトが高い だけではなく,新興国でも産業のサービス化が急速であることを指摘し,サービス貿易の活発化を 前提に,情報通信技術の進展を踏まえた政策的対応を求めている。 ところで,サービス産業は労働生産性が低いことが特徴とされてきたが,IT 化の進展に伴い,サー ビス産業でも規模の経済性が発揮できるようになり,グローバル化が進んでいる。2007 年版同白 書では,わが国のサービス産業について,米国サービス産業との生産性の格差が年々拡大しており, その要因としてサービス産業における資本蓄積の不足,とくに IT 投資の不足を挙げている(ハー ドウエアよりもソフトウエア投資の不足)。平成 19 年版「経済財政白書」でも,わが国の IT 投資 関連業種の労働生産性上昇に対する寄与度は大きいものの,流通・運輸,金融・ビジネスサービス などの非製造業の IT 利用業種の寄与度がアメリカに比して小さいことが指摘されている。そこか ら,「わが国の労働生産性上昇率を向上させるためには,非製造業を中心に IT をいかに有効活用し ていくかが課題である」ことを確認している(pp.142 - 143)。

わが国の製造業の生産性および生産性の上昇率は高いが,製造業比率は就業者数でみても,付加 価値生産額でみても,一貫して低下し続けているから,製造業に依存した経済成長には一定の制約 があると考えなければならない。経済の成熟化に伴い,ウエイトが拡大しているサービス産業につ いて,米国に倣って生産性を高めてグローバル化しなければならない,というのが「通商白書」や「経 済財政白書」の主張であろう。しかし,国内の地域経済格差を検証してみれば,東京都を例外とし て,地域の経済力が製造業に依存していることは否定できない。

2.北海道経済の生産性

2 − 1.わが国経済の課題と北海道 前節では,わが国の地域間経済格差について製造業比率と一人当たり GDP との関に相当な相関 関係があることを確認した(とくに,相対的に豊かな府県について)。その一方で,目を広く世界 に向ければ,豊かな先進国ほどサービス産業の比率が高く製造業に依存せずに高い生産性を挙げて いる。新興国においてもサービス産業のウエイトが急速に高まっているから,IT を活用してサー ビス産業生産性の向上を実現することがわが国の経済成長に不可欠である,という政策的課題には 合理性がある。 翻って,北海道経済の産業構造と生産性の関係はどうであろうか。1965 年には,北海道の一人 当たり県内総生産は 47 都道府県中 17 位であり,製造業比率は 36 位であった。その後,北海道の 製造業比率は一貫して低下し,第 1 次石油ショック直後の 1975 年には 44 位まで低下したが,一人 当たり県内総生産では 24 位であり,製造業比率の低下の一方で,一人当たり GDP は全国平均の 位置を保ってきた。1985 年には,製造業比率が沖縄県に次いで下位 2 位となったが,一人当たり GDP は,全国平均をわずかに下回る位置を保っている。この間,全国に先駆けて拡大したのが第 三次産業である。 北海道におけるこの事実は,地域の製造業比率が一人当たり県内総生産と強い相関を有している, という 46 道府県についての検証と大きく異なるものである。本節では,とくに生産性の比較を通 じ北海道経済の特徴を明らかにし,第三次産業(あるいはサービス産業)の役割を考える。 先ず,北海道の一人当たり GDP(道内総生産)を全国と比較する。全国では,一人当たり GDP と県内の製造業比率とが相関していたが,北海道は異なる様相を示している(表 2)。 表 2 全国と北海道の一人当たり GDP(千円)および製造業比率順位 年度 1960 65 70 75 80 85 90 95 2000 05 10 全国平均 142 280 606 1,206 1,879 2,399 3,177 3,509 3,729 3,644 3,547 北海道 161 297 580 1,193 1,903 2,321 3,001 3,461 3,615 3,428 3,303 同順位 A 14 17 23 24 22 26 27 24 26 27 31 同順位 B - 35 38 44 45 46 46 46 46 46 46 注)北海道の都道府県順位について,一人当たり GDP を A,製造業比率を B であらわす。一人当たり県内総生産は,県内総生産(GDP)を県内人口で除したものであり,一人当たり県内 総生産の対数値を,[生産性対数値+労働力人口比率対数値+就業者比率対数値]と分解してあら わすことができる。つまり, (1)

ln

名目GDP

=

人口

ln

+ln

名目GDP

就業者数

15歳以上人口

人口

+ln

就業者数15

歳以上人口 である。各項目について,北海道の全国水準からの乖離,すなわち,北海道マイナス全国をグラフ に示す。北海道の一人当たり GDP は,全国平均より低いが,その最大の要因は右辺第 1 項の「生産性」 の低さによる。それに加えて,第 3 項の「就業者比率」(ここでは,15 歳以上人口に占める就業者 数割合)も全国平均より低いことが一人当たり GDP を押し下げている。ただし,生産性の低さがもっ とも大きな要因である。 図 3 全国と北海道の乖離(対数値) 出所)「県民経済計算」等より作成。 2 − 2.製造業とサービス産業の生産性 前節では,わが国のサービス産業における生産性が米欧に比してかなり劣ることが指摘され,サー ビス産業の生産性を改善することがグローバル化に欠かせない,という主張を紹介した。北海道の 産業は全国に比して総じて生産性が低いが,産業を製造業とサービス産業とに分類し,それぞれの 生産性を比較する。 ただし,「経済財政白書」でサービス産業と呼ぶのは,金融・ビジネス,流通・運輸,飲食・宿泊業, 不動産業,社会・個人サービスを含む5)。サービス産業の重要性を体系的に扱った最初の業績は V. R. Fuchs(1968)であるが,そこにおける「サービス部門」は,わが国の標準産業分類における第 三次産業から電力と運輸・通信業を除いた部分を指す。本節における「サービス産業」とは,第三 次産業から電力・ガス・水道および公務を含む政府サービス生産を除いたものを指す。すなわち,「県 民経済計算」における産業分類で,「産業」の内,卸売・小売業,金融・保険業,不動産業,運輸・通信業,サービス業の合計で,公務を含む政府サービス生産を除いている6)。 「県民経済計算」を用いて,1956 年度~ 2010 年度の北海道と全国について,政府サービス生産 を除く産業全体のうち,製造業とサービス産業の成長に対する「寄与度」を試算する。北海道のサー ビス産業の寄与度は全国のそれと同程度で,2000 年度までは製造業の寄与度を大きく上回る。一方, 北海道の製造業の産業成長に対する寄与度は,全国のそれに比して大きく劣るものである。 図 4 には,北海道の(農林業を含む)産業の平均成長率,それに対する製造業およびサービス産 業の寄与度について,全国との比較を「差」として表している。1990 年代まで,北海道の製造業 の産業全体の成長に対する寄与度は,全国に比して大きく劣るものであり,とくに高度経済成長期 に大きな格差があった。北海道の全産業成長率が全国平均を上回った期間は少なく,その期間にお いてサービス産業の寄与があったことが確認できるが,その差はわずかに過ぎない。 図 4 産業成長に対する製造業とサービス産業の寄与度:北海道マイナス全国 出所)「県民経済計算」より作成。 全国に先駆けて拡大している北海道のサービス産業であるが,全産業の成長に対する寄与度は大 きくない。寄与度は,各産業部門の生産性上昇率とシェアにより定まる。北海道のサービス産業成 長率が全国平均とそれほど変わらなければ,全国に比してシェアが大きいサービス産業の産業成長 に対する寄与度が全国平均よりも大きくなるのは当然である。よって,北海道のサービス産業の生 産性をより詳しく分析する必要が生じる。 「県民経済計算」の経済活動別県内総生産と「国勢調査」の産業別就業者数を用いて,北海道の 総生産,製造業,そしてサービス産業の生産性を全国のそれらと比較する。期間はデータが利用可 能な 1970 年度~ 2010 年度で,5 年毎の分析である。総生産の生産性が全国に比して低いだけでなく, 製造業についても同様であることを既に確認した。サービス産業の産業成長に対する寄与度が全国 水準を上回った期間があることをみたが,図 5 からわかるように,製造業と同様に,サービス産業 の生産性も全国平均に及ばない。ただ,1980 年度に最低だったサービス産業の相対的生産性がわ ずかではあるが改善しつつあるようにも見える。その一方で,製造業の相対的生産性は低迷したま

まである。 図 5 全国を 100 とした北海道の生産性 次に,サービス産業の各業種について同様の分析を加える。「県民経済計算」の「産業」のうち から「サービス産業」と分類した 5 業種,つまり卸売・小売業,金融・保険業,不動産業,運輸・ 通信業,サービス業について,全国の労働生産性を 100 とした北海道の数値を試算したのが図 6 で ある。期間は 1970 年度~ 2010 年度で,5 年毎の数値である。 図 6 北海道のサービス産業各業種の生産性格差:全国を 100 とした数値

北海道のサービス産業全体の生産性は全国平均に比して低いが,2000 年度からわずかに改善が みられる。この改善に寄与したのが,運輸・通信業およびサービス業である。他方,卸売・小売業, 金融・保険業,不動産業の生産性は低いままである。北海道では,産業成長に対するサービス産業 の寄与度が,全国平均よりも大きくなっているが,それは,サービス産業のシェアが相対的に大き いことが要因で,サービス産業それ自体の生産性は,全国平均に比して劣るものである。サービス 産業の中で,卸売・小売業および金融・保険業の生産性が低いが,運輸・通信業およびサービス業 の生産性が改善されてきている。就業者数でサービス産業の約 3 割のシェアを占める卸売・小売業 には生産性改善の余地があり,同様に規模が大きくシェアが 5 割を超えるサービス業の生産性が高 いことは,今後の北海道経済の課題を明らかにしている。

3.サービス部門の経済効果

3 − 1.産業連関表を用いた 2 部門分析のフレームワーク 経済が発展し,農業部門から工業部門への労働力供給が無理となる「成熟化」の段階からさらに, 工業部門からサービス部門に労働力が流出する段階を「脱工業化」と言うが,わが国では脱工業化 の段階が 1970 年代半ばに訪れた。北海道は 60 年代から第二次産業・製造業のシェアが低下し始め, 第三次産業あるいはサービス部門のシェアが,全国に先駆けて増加してきた。 筆者は,このような経済構造の変化を「経済のサービス化」と呼んできた。単純化すれば,北海 道はいち早く経済のサービス化が進展しているかのようであるが,それがもたらす生産性や豊かさ への影響が問題である。前節までは,北海道ではサービス化によって生産性にさしたるプラス効果 が生じていないことを検証した。また,「通商白書」や「経済財政白書」では,経済のサービス化 がグローバル化を伴い,サービス産業の生産性を改善することがわが国の大きな課題である,とし ている。サービス産業の生産性改善のキーとなるのが,IT 関連の資本蓄積や有効活用であった。 サービス産業が地域経済に果たす役割を明確にすることは,北海道においてこそ重要なのである。 ところで,サービス産業が地域経済で果たす役割について,生産性の観点のみに限定してよいで あろうか。筆者はこのような疑問から,経済のサービス化がもたらす経済効果について,産業の相 互依存関係を重視して検証することを提案するものである。経済の各産業部門を 2 分割した産業連 関分析の手法は K. Miyazawa(1975) により一般化され,『日本経済の現況』(1990)で「物的部門」 と「サービス部門」の相互依存分析に用いられ,G. Matsumoto(1995) および松本(2001)がイギ リスの脱工業化の分析に応用している。本節では,この手法を用いて北海道経済の構造分析を行う。 先ず,産業を「もの部門」と「サービス部門」に大別する。もの部門は,第一次産業および第二 次産業を主とするが,製造業のうち「出版・印刷業」を除き,第三次産業の「電力・ガス・水道供 給業」を含む。よってサービス部門は,第三次産業から「電力・ガス・水道供給業」を除き出版・ 印刷業を加えたものである。分析に用いた産業連関表は,経済産業省(旧通産省)の「北海道地域 産業連関表」である。同地域産業連関表は,1970 年 43 部門表から 5 年毎に 2005 年 53 部門表まで 利用可能であるが,分析の整合性を図るため,筆者がもの部門 21 産業,サービス部門 6 産業の 27 産業部門に組み直した7)。 分析に必要な関係をここに示そう。X を産出マトリックス,F を最終需要マトリックス,A* を投入係数マトリックスとして,産業連関表における需給均衡の方程式は, (2) である。これをもの部門とサービス部門に分割してあらわす。先ず,投入係数マトリックス A* は, (3) のように,2 つの部門に分解される。ただし, A:もの部門のもの投入係数 S1:もの部門のサービス投入係数 A1:サービス部門のもの投入係数 S :サービス部門のサービス投入係数 である。ものおよびサービス部門の変数に,それぞれ G および S の添え字をつけて,先の(1)式は, (4) となる。ただし,XGはもの部門産出ベクトル,XSはサービス部門産出ベクトル,FG,FSは各部門 の最終需要ベクトルである。これを整理して, (5-a) (5-b) である。ただし ,および で ある。このように,各部門の産出量を,自部門の最終需要と他部門の生産活動から波及する部分と であらわすことができるのである。ただし,上式における変数の意味は以下の如くである。 :もの部門内部の波及効果(もの部門内部乗数) :もの部門の内部波及により直接必要とされるサービス投入 :サービス部門のもの投入が誘発するもの部門の内部波及 :サービス部門内部の波及効果(サービス部門内部乗数) :サービス部門の内部波及により直接必要とされるもの投入 :もの部門のサービス投入が誘発するサービス部門の内部波及 :サービス部門の総波及効果 ここで は,サービス部門の外部乗数マトリックスである。これらの関係式から,サー ビス部門における生産活動が自部門およびもの部門の最終需要からどの程度誘発されるか,をみる ことができる。すなわち,もの部門産出ベクトル XGを (5-a) 式の XSに代入して,次式を得る。

(5) もの部門についても同様で,それらを整理すれば, (6) である。このように,分割された産業連関表を用いて,ものおよびサービスに対する最終需要の変 化が,両部門の生産活動にどの経路を経て,どのくらい波及効果を与えるか,両部門の相互依存関 係はどの程度で,どのように変化しているか,などについて検証することが可能になるのである。 3 − 2.部門内と部門間の波及効果 上記の定式化にもとづき,経済産業省(旧通産省)が 5 年毎に発行する「地域産業連関表」を筆 者が 27 部門表に編集し直し,1970 年~ 2005 年表を作成し,2 部門分割による各数値を算出した。 もの部門は,農林水産業から電気・ガス・水道業まで製造業を主とする 21 部門,サービス部門は, 出版・印刷業と(電気・ガス・水道業を除く)第三次産業の 6 部門である。 北海道の産業連関は全国のサブ・システムであるから,当然に,27 部門全体の逆行列係数の和は, 全国より小さい。北海道は,全国よりもサービス産業(あるいは第三次産業)の比率が速く拡大し ているから,われわれの関心は,逆行列係数等の数値そのものよりも,2 部門それぞれにおける各 種波及効果の変化である。 図 7 もの部門とサービス部門の内部波及効果と相互依存:1970 年− 2005 年 注)B および M は 2005 年に数値で,カッコ内が北海道の数値。 は変化率。 上記のフレームワークに基づき,もの部門 21,サービス部門 6 のそれぞれの部門内部の波及効 果を計測できる。さらに両部門の相互依存関係の変化に特徴があり,興味深い。逆行列係数からみ たわが国全体の産業連関は,1970 ~ 90 年にかけてドラスティックに低下した。85 年からは,プラ

ザ合意後の急激な円高により,わが国製造業の海外立地が盛んに行われた時期であり,部品も含め た海外生産が増加した。もの部門の内部波及効果(内部乗数)B は,もちろん大幅に低下した。そ の一方で,同じ期間のサービス部門の内部波及効果(内部乗数)T は,それまでの 10 年間の倍の 速さで増加している。 表 3 部門内波及効果と相互依存 全国 1970 年 ~ 1990 年 1985 年~ 2005 年 1970 年~ 2005 年 1970 年 1985 年 1990 年 2005 年 B* -5.40% -3.55% -5.71% 55.4922 54.2518 52.4954 52.3234 B -8.57% -7.57% -11.33% 37.5707 36.0396 34.3527 33.3127 B1 14.60% 12.03% 25.46% 4.8554 5.4374 5.5645 6.0917 B2 -34.86% -21.45% -37.43% 1.5553 1.2391 1.0132 0.9732 T 3.13% 3.12% 4.55% 7.5372 7.6421 7.7730 7.8803 T1 -23.91% -15.61% -25.13% 1.1060 0.9813 0.8416 0.8281 T2 29.26% 28.22% 52.42% 3.5190 4.1833 4.5486 5.3638 M 2.03% 2.83% 3.62% 7.9126 7.9731 8.0733 8.1991 北海道 1970 年 ~ 1990 年 1985 年~ 2005 年 1970 年~ 2005 年 1970 年 1985 年 1990 年 2005 年 B* -8.82% -4.12% -8.03% 41.8106 40.1065 38.1223 38.4524 B -12.05% -8.37% -14.10% 29.3647 27.5291 25.8255 25.2238 B1 0.43% 20.38% 16.91% 3.3834 3.2860 3.3981 3.9557 B2 -37.59% -39.88% -43.68% 0.7571 0.7093 0.4725 0.4264 T 5.15% 2.09% 7.51% 6.8476 7.2112 7.2002 7.3621 T1 -24.07% -31.37% -27.24% 0.5834 0.6185 0.4429 0.4244 T2 7.56% 36.54% 35.35% 3.1302 3.1028 3.3669 4.2367 M 4.66% 1.72% 7.00% 6.9681 7.3294 7.2926 7.4557 北海道のもの部門における内部乗数は,全国よりも大きく低下し,その一方で,サービス部門の 内部乗数は,全国よりも速く増加している。これらの変化の結果,サービス部門の総波及効果であ る M については,北海道のそれは全国よりも小さいものの,全国よりも速いスピードで増加して いる。北海道は,サービス部門の内部乗数とともに総波及効果が全国よりも速い速度で増加してい るのである。 ただ,サービス部門のシェアが拡大すれば,内部乗数 T や総波及効果 M が増加することは当然 である。産業連関の観点から注目すべきは,拡大するサービス部門が他部門に及ぼす生産波及効果 である。サービス部門の生産がもの部門の生産に直接的に波及する効果が T1で,もの部門のサー ビス投入が誘発するサービス部門内部の波及効果,間接波及効果が T2である。T1については,全

国も北海道もその効果が減退している。北海道はその減退の程度がより大きい。T2については, 北海道の増加の程度は全国に比してかなり弱いものである。これらを勘案すれば,北海道のサービ ス部門のシェアは全国に比してかなり速く拡大し内部波及効果も大きくなったが,もの部門への波 及効果は全国に較べてかなり劣るものであり,産業全体に対する波及効果についてもその貢献度は 果たして大きいと言えるであろうか。疑問とするところである。 同様の波及効果は,もの部門についても計測できる。B1と B2がそれである。もの部門のサービ ス部門に対する直接的波及効果 B1はプラス方向に変化してきたが,北海道の変化速度は全国より 小さい。サービス部門のもの投入が起点となり,もの部門内部において生じる波及効果,間接的 波及効果が B2である。北海道のもの部門の内部乗数は,全国に比して速く減少している。加えて, もの部門からサービス部門への直接的波及効果,間接的波及効果ともに,全国に比して大きく減退 しているのである。北海道では,もの部門のシェアが大きく低下しているだけでなく,その波及効 果(影響力)においても甚だしく見劣りのするものである。同時に,全国と同様,もの部門からサー ビス部門への影響は依然として大きく,拡大が続いていることも確認できる。 3 − 3.2 部門の寄与度 これまでの伝統的な捉え方では,サービス部門の成長はもの部門からの波及によって実現される, サービス部門の成長はもの部門に依存する,と考えられてきた。わが国全体はもとより,北海道に おいては,とくに製造業・第二次産業が縮小し続け,サービス産業・第三次産業が持続的に拡大し ているのが現実である。また,世界を見渡せば,豊かさと製造業のシェアとは相関していないこと が確認されている。サービス部門の生産活動がもの部門に従属的で,後者が発展しなければ前者の 成長も期待できないのであろうか。経済成長,地域間の経済格差などの問題に対して求められるの は,拡大するサービス部門それ自体の生産性の向上であると同時に,産業の相互依存の観点からの サービス部門の役割であろう,というのが筆者の立場である。 ところで,70 年代から 90 年にかけては,石油価格の急騰,為替の自由変動制への移行,円高の 進行,賃金上昇等があり,わが国の製造業・第二次産業のウエイトが徐々に低下し,製造業におい ては産業の盛衰が急速に進んだ期間である。T および M 等の推移をみれば,全国におけるそのよ うな産業構造の急速な変化に対して,北海道における調整が遅れたことが推測できよう。 就業構造および産出構造からみて,北海道のサービス部門は全国に比して高いシェアで推移して きた。しかし,ウエイトの大きなサービス部門の産業波及効果が,全国に比して劣るものであるこ とに注目しなければならない。このことは,北海道のサービス部門ともの部門との連携が不十分で あり,サービス部門で低い生産性の改善が求められており,サービス部門の果たす役割を全国水準 に引き上げることが,地域の産業政策の課題であるともいえるのである。 権・金・深尾(2008)は,生産性動学分析により,2001 年以降の製造業では労働の質上昇・中間投入・ 資本投入の増加による総要素生産性(TFP)上昇がみられ,非製造業では労働投入,資本投入,中 間投入をすべて減少させつつ TFP 上昇という,リストラ型の生産性改善があったと主張している。 非製造業で資本投入,中間投入を減少させつつ TFP 上昇を実現しているとすれば,2005 年のサー ビス部門における投入係数がそれ以前の場合よりも低下している,ということになるであろう。権 他(2008)の分析データ,産業分類とは異なるが,彼らの主張を念頭に,投入係数の推移について

検討してみよう。 「県民経済計算」の長期データより,産業の成長に対する製造業の寄与度は,1990 年度までは非 常に大きかったが,バブル経済の崩壊とそれに続いた長期経済停滞期には寄与度が低下しただけで なく,マイナスの年度も多くみられた。一方,1990 年代後半からは,非製造業の中で不動産業お よびサービス業は長期停滞期にあっても寄与度がマイナスになることは稀で,経済を下支えする役 割を果たしてきたかのようである。本稿の 2 部門分析をこれらの事実と照合させてみよう。 表 4 は,1956 年度からの産業成長率(名目値,年率)への部門毎の寄与度を 5 年間の平均値で まとめたものである。 表 4 産業成長率寄与度(全国) 産業成長率 製造業 サービス部門 卸売・小売業 金融・保険業 不動産業 運輸・通信業 サービス業 56 ~ 60 年度 11.810% 4.514% 2.101% 0.551% 0.777% 1.057% 0.674% 61 ~ 65 年度 15.799% 5.131% 2.617% 0.937% 0.926% 1.410% 1.609% 66 ~ 70 年度 17.983% 6.404% 3.070% 0.842% 1.395% 1.386% 1.813% 71 ~ 75 年度 15.127% 4.255% 2.999% 0.944% 1.200% 1.008% 2.034% 76 ~ 80 年度 10.089% 3.140% 1.644% 0.484% 1.029% 0.729% 1.472% 81 ~ 85 年度 5.968% 1.812% 0.761% 0.369% 0.718% 0.419% 1.349% 86 ~ 90 年度 7.148% 1.618% 1.061% 0.461% 0.937% 0.550% 1.452% 91 ~ 95 年度 1.410% -0.074% 0.071% -0.090% 0.459% 0.181% 0.680% 96 ~ 00 年度 0.728% -0.413% 0.245% 0.406% 0.293% 0.004% 0.970% 01 ~ 05 年度 0.039% -0.160% -0.199% 0.225% 0.185% -0.041% 0.171% 06 ~ 10 年度 -1.668% -0.686% -0.229% -0.527% 0.127% 0.696% -0.821% 出所)「県民経済計算」より算出。 注)「その他」部門を除いてある。部門の分類は,2 - 2 と同様である。 製造業の寄与度は,1991 年度からマイナスである。サービス部門の寄与度の平均値は,プラス を維持していたが 2006 ~ 2010 年度に初めてマイナスとなり,⊖0.754% である。その要因は,金融・ 保険業とサービス業に帰因する。2007 年にサブプライムローン問題,翌年にリーマン・ショック があり,世界的金融危機と消費の減退があったことによるものであろう。 筆者が入手できた地域産業連関表は,2005 年までのものである。比較可能な 1970 年から,もの 部門(21 部門)の投入係数平均値は低下してきた。低下は 1995 年まで続いたが,2000 年,2005 年と再び上昇している。もの部門の自部門からの投入係数が上昇している。2010 年のデータはな いが,権他(2008)が 2001 年以降の製造業において中間投入等の増加による TFP 上昇がみられた, という指摘と整合的である。ただ,もの部門の中間投入は増加したが,輸入による調達が増加し, 国内産品投入係数平均値は低下している。この理由により,もの部門内部乗数は低下している。

表 5 − 1 全国もの部門(21)・サービス部門(6)投入係数平均値 1970 年 1985 年 1995 年 2005 年 G 部門 S 部門 G 部門 S 部門 G 部門 S 部門 G 部門 S 部門 投入係数 G 部門 0.4798 0.1513 0.4736 0.1339 0.4083 0.1054 0.4472 0.1205 S 部門 0.1374 0.2109 0.1604 0.2195 0.1915 0.2355 0.1964 0.2418 国内産品 投入係数 G 部門 0.4228 0.1441 0.4014 0.1259 0.3533 0.0982 0.3464 0.1079 S 部門 0.1348 0.2071 0.1571 0.2152 0.1878 0.2306 0.1921 0.2359 注)G 部門は[もの部門],S 部門は[サービス部門]である。 1992 年からは,産業成長における製造業の寄与度がマイナスとなる年度が多く表れる。製造業 に代わり,サービス部門が産業成長を支える構図となり,産業連関表のもの部門内部乗数(波及効 果)T が拡大している。しかし,サービス部門(6 部門)の投入係数平均値は横ばいで推移しており, 非製造業において投入を減少させてリストラ型の TFP 上昇がみられる,という権他(2008)の主 張と整合的ではない。 3 − 4.2 部門の寄与度:北海道の場合 北海道については参照すべき TFP 分析を有しないが,先の図 4 および 5 に関連させ,北海道と 全国の寄与度分析を産業連関分析と比較しつつ検討しよう。先ず,産業成長に対する製造業とサー ビス部門(卸売・小売業,金融・保険業,不動産業,運輸・通信業,サービス業から構成される) の毎年度の寄与度について,図 4 で北海道マイナス全国を示した。期間は,1956 年度~ 2010 年度 である。 先の 2 部門産業連関分析より,北海道におけるもの部門の波及効果(内部乗数)は,全国より速 く低下していることが明らかであった。もの部門の直接波及効果・間接波及効果の上昇はともに全 国水準よりもかなり劣る。もの部門に比してサービス部門の波及効果は,サービス部門の総合的波 及効果とともに,全国水準よりも増加率が高い。北海道では,サービス部門のシェアが全国よりも かなり高く推移し,シェアの大きさが寄与度の大きさに結びついているが,サービス部門の生産性 や波及効果は依然として全国水準におよばないと考えられる。これらの関係を「投入係数」からみ てみよう。 表 5 − 2 北海道もの部門(21)・サービス部門(6)投入係数平均値 1970 年 1985 年 1995 年 2005 年 G 部門 S 部門 G 部門 S 部門 G 部門 S 部門 G 部門 S 部門 投入係数 G 部門 0.4982 0.1418 0.4922 0.1519 0.4049 0.1132 0.4287 0.1315 S 部門 0.1348 0.1332 0.1429 0.1964 0.1902 0.2212 0.2085 0.2283 道内産品 投入係数 G 部門 0.2578 0.0836 0.2277 0.0861 0.1711 0.0587 0.1570 0.0588 S 部門 0.1258 0.1204 0.1228 0.1694 0.1523 0.1818 0.1633 0.1845 注)G 部門は[もの部門],S 部門は[サービス部門]である。

北海道におけるもの部門の投入係数平均値は,1970 年の 0.6330 から 2005 年度には 0.6372 とほ とんど変化がない。サービス部門では,同期間に 0.2750 から 0.3598 へとかなり増加している。全 国に比してシェアが縮小し,波及効果も低下したもの部門では,自部門内部からの投入係数が大 きく低下し,逆に,シェアが拡大し波及効果も高まったサービス部門では投入係数が大きく上昇 している。但し留意すべきは,道内産品の調達比率である。もの部門内部については,1970 年の 51.75%から 2005 年の 36.62% へと大きく低下し,もの部門のサービス部門からの投入については 1970 年の 93.37% から 2005 年の 78.32%へとやはり大きく低下している。サービス部門内部におい ても 1970 年の 90.38%から 2005 年の 80.82%へと低下幅が大きい。全国よりもかなりシェアが大き いサービス部門において,中間投入財の道内産品調達比率が大きく低下しているのである。全国に 較べて,道内における産業の相互依存関係が急速に薄れているのである。 経済企画庁『日本経済の現況』(1990)では,上記 2 部門の相互連関性を分析している。表 3 に加え, さらに B2M および MB1を算出する。これらは, B2M:サービス部門の総需要に誘発されるもの部門の内部波及 MB1:もの部門が誘発するサービス投入に誘発されるサービス総投入 である。MB1が B2M よりもかなり大きいことから,もの部門の自立性が高く,サービス部門はも の部門に依存する度合いが高いと考えられる,としている。 表 6 両部門の相互連関性 全国 北海道 1970 年 1980 年 1990 年 2005 年 1970 年 1980 年 1990 年 2005 年 B2M 2.0900 2.2262 1.3861 1.2881 0.8942 1.0606 0.5748 0.5192 MB1 6.3118 6.6142 7.4660 8.3811 4.0713 4.4986 4.1279 4.9437 北海道におけるこれらの関係を表 6 にまとめた。『日本経済の現況』の結果に加え,時系列的変 化と,北海道の特徴が見える。MB1は 1970 年当時から徐々に増加し,もの部門発のサービス総投 入効果が拡大しているが,逆にサービス部門発のもの部門内部波及効果は低下している(B2M の 低下)。さらに,B2M と MB1の比率をみれば,もの部門の相対的「自立性」(というより優位性)は, 全国よりも北海道において際立っているのである。北海道においては,サービス部門のシェアが全 国よりも拡大しており,地域経済の活性化にとってますます重要な役割を果たすことが期待されて いる。しかし,実際には,サービス部門の生産性が低いだけでなく,産業の相互依存関係において も,サービス部門の役割には改善されなければならないところが大きいのである。

むすびに代えて.

高度経済成長期に縮小し,バブル期に拡大したわが国の個人所得格差は,その後の経済停滞,高 齢化,雇用環境の悪化を反映して貧困が大きな問題となり,解決が迫られている。そうして,所得 格差を考える場合に忘れてはならないもう一つの格差がある,と筆者は考える。それが地域間の経 済格差である。 地域の経済力を一人当たり県民総生産(GDP)で計り,47 都道府県の格差の推移を確認した。 個人の所得格差と同様,高度経済成長期に地域間格差は縮小したが,バブル期に再び拡大し,その 後横ばいで推移している。一人当たり県民総生産の上位地域と下位地域では,それぞれ,上方,下 方に分布が伸びて相対的に豊かな地域と貧しい地域が固定化しつつあるように思われる。 地域の豊かさ(経済力)は産業の生産性に依存しているが,とくに,製造業のシェアと相関して いるように考えられてきた。47 都道府県については,この相関はかなり弱くなっているが,上位 地域においてこの相関が強く,下位地域においては相関が見られない。このような経済状況で,北 海道は全国に先駆けて第三次産業,あるいはサービス産業のシェアが拡大して,製造業シェアが 46 位と非常に低い一方で,一人当たり県民総生産の順位は平均を少し下回る程度で推移している。 このような特徴から,筆者は,北海道経済を産業の生産性から,さらには産業連関の構造の観点 から考察して地域の経済力について知見を得たいと考えた。その方法が,「もの部門」と「サービ ス部門」の 2 部門に分割した「波及効果」についての分析である。北海道では,サービス部門のシェ アが全国よりも速く拡大しているので,サービス部門が産業全体の成長に寄与する程度が大きく表 れる。しかし,サービス部門の生産性が全国よりも低いので,北海道全体の経済力はなかなか上向 かない。ある産業の活動が経済全体に及ぼす影響を生産性や寄与度の観点から推定するだけではな く,他産業部門への「波及効果」の視点が必要である。この認識に立ち,北海道経済について,「も の部門」と「サービス部門」とに 2 部門分割した産業連関分析の手法でその特徴を考察した。 北海道では,もの部門・製造業のシェアが低下していると同時に,もの部門内部の波及効果が弱 まり,もの部門の直接波及効果・間接波及効果ともに,全国水準よりも劣っている。では,全国に 先駆けて拡大したサービス部門についてはどうか。サービス部門の内部波及効果と総合波及効果は, 全国を若干上回って増大しつつある。しかし,サービス部門によるもの部門への直接効果は全国を 下回り,もの部門から生じてサービス部門内部で波及する生産の間接効果も,全国水準よりも弱く 推移している。 わが国は,今後もいっそうのグローバル化が不可欠である。高齢化と人口減少社会にあって,グ ローバル化に対応するためには,拡大するサービス部門・サービス産業の生産性の上昇が課題とな る。「通商白書」や「経済財政白書」において,サービス産業の生産性上昇には IT 関連の積極的投 資が求められている。北海道のサービス産業がもたらす産業の相互依存関係・効果も,全国に比し て低いことがわかった。これらの課題は,全国に先駆けてサービス部門が拡大している北海道経済 にとって,いっそう重要な問題であり,サービス部門の経済全体に及ぼす生産波及効果の視点も含 めて,地域産業の活性化を図らなくてはならないのである。 本稿は,これらの諸点について,2 部門分割の産業連関表を用いて分析した。「サービス部門」 に含まれる産業は,出版・印刷,商業,金融・保険・不動産,運輸・通信,サービス,公務の 6 産業であった。分析に用いた「北海道地域産業連関表」の 2005 年版では,本稿のサービス部門に該 当する産業が出版・印刷,商業,金融・保険,不動産,住宅賃貸料(帰属家賃),運輸,その他の 情報通信,情報サービス,公務,教育・研究,医療・保健・社会保障・介護,広告,物品賃貸サー ビス,その他の対事業所サービス,対個人サービス,その他の 16 産業である。経済のサービス化 が進行しているという基本認識に立てば,サービス部門に含まれる産業を可能な限り多く分類明示 し,それらの果たしている役割を試算することが有益であろう。よって,詳細な産業分類による分 析が今後に残された課題となる。 * 本稿は,日本地域学会第 54 回(2017 年)年次大会において発表した論文に加筆修正したもので ある。 注) 産業連関 相互依存関係 成長性 技術進歩 産業の規模 地域の雇用 1)地域における産業連関(相互依存関係)に よる経済効果は,Wilson, J. F. and A. Popp (2003) の 18 ~ 20 世紀初頭におけるイギリス中西部の 産業発展に関する分析において「ネットワーク」 あるいは「クラスター」概念を用いて強調され ている(I-O 分析とは異なる)。これについて 詳述することはしないが,地域の経済力をつく り発展させる「三要素」の図式を示そう。 当該地域における成長性,産業の規模,そし て産業連関は相補的な関係を有し,この相互関係のもとにそれぞれの要素がより大きなプラス効 果を発揮できる。Wilson, J. F. and A. Popp (2003)においては,バーミンガム近くのコヴェントリー 市における産業の発展が事例として取り上げられている。コヴェントリー市では,時計,ミシンと いった軽工業からヨーロッパ一の生産量を誇った自転車,そして自動車産業の発展において,多様 な業種が集積し,地域の信頼関係が構築され,情報や技術がスムースに交換されて発展した,とい う。人的なネットワークの上に,企業の競争関係と地域としての協調性がバランスを保ち,産業の 高度化が実現されてきた,というのである。Lloye-Jones, R. and M. J. Lewis(2003)では,コヴェ ントリーにおける自転車産業を事例に取り,ビジネスにおけるネットワークの重要性が詳しく主張 されている。 筆者は彼らの論述の趣旨を,「地域の経済力をつくる要素」として,図に示した各要素の相補関 係にまとめて考えることを提案するものである。地域の雇用の場を確保する観点から地場産業(企 業)の保護が求められたり,他地域との競争を意識して先端企業の誘致に走るという地域の産業政 策を目にすることが多い。しかし,地域の経済力をつくるもう一つの要素である相互依存関係の視 点からの産業政策が重要ではないだろうか。 2)地域間経済格差(所得格差)を産業構造の相違から説明する方法に,シフト・シェア分析がある。 シフト・シェア分析は,地域の経済格差を産業構造によって説明できる部分(産業構造要因)と説

明できない部分(地域特殊要因)に分ける手法であり,小本(2008)などで用いられている。小本(2008) は,「産業構造要因が都市圏の経済成長を押し上げ,地方圏の経済成長を低下させている」一方で, 「産業構造要因以上に地域特殊要因が大きな影響を与えている」としている。 3)一人当たり県内総生産の主要な指標について,5 年ごとのデータは表のごとくである。 変動係数 平均値 比率 歪度× 10 全地域 上位地域 下位地域 全地域 上位地域 下位地域 1960 年度 29.236 20.197 11.147 1.578 15.590 1.612 -0.120 1965 年度 25.367 19.437 12.801 1.478 15.890 1.501 0.058 1970 年度 24.467 17.564 14.225 1.463 12.622 1.720 -0.870 1975 年度 18.796 15.210 8.224 1.305 19.039 2.908 -0.346 1980 年度 19.128 15.246 8.983 1.310 18.632 3.067 -0.427 1985 年度 21.066 18.116 8.594 1.328 25.626 3.551 -0.019 1990 年度 24.215 21.970 8.905 1.356 30.692 3.665 0.146 1995 年度 20.616 18.635 8.595 1.298 28.442 3.661 -0.359 2000 年度 19.346 18.179 8.682 1.265 30.191 3.772 -0.534 2005 年度 19.798 18.383 8.255 1.290 27.982 3.362 -0.573 2010 年度 18.504 17.505 8.019 1.263 30.402 3.806 -0.754 注) 「平均値比率」は,上位地域の一人当たり県民総生産平均値と下位地域のそれとの比率である。「変動係数」を,(標 準偏差/平均値)× 100 としている。 4)通商産業省(1971),(1980),(1981)などで,産業の高度化,商品の高付加価値化が政策的課 題として示されている。 5)「通商白書」におけるサービス産業とは,日本標準産業分類(2002 年 3 月改定)における H 情 報通信業,I 運輸業,J 卸売・小売業,K 金融・保険業,L 不動産業,M 飲食店,宿泊業,N 医療, 福祉,O 教育,学習支援業,P 複合サービス事業,Q サービス業(他に分類されないもの)に相当 する業種を指す。一般的な[第三次産業]分類から電気・ガス・水道,公務が除かれている。「経 済財政白書」においても,この分類が用いられている。 6)「県民経済計算」における産業分類は以下のごとくである。本節における「サービス産業」生産 額は,産業のうち下線部分の産業の合計である。 県内総生産 産業 政 府 サ ー ビ ス 生産者 対家計民間 非営利サービス 生産者 農林水産業 鉱業、製造業、建設業、電気・ガス・水道業、卸 売・小売業、金融・保険業、不動産業、運輸・通 信業、サービス業 注)本節における「サービス部門」は,前節の「サービス産業」とは異なる産業から構成される。

7)経済産業省(旧通産省)より 5 年毎に発表される「地域産業連関表」は,部門数が変更されてきた。 筆者が組み直した産業分類は下表のごとくであり,1 ~ 21 を「もの部門」,22 ~ 27 を「サービス部門」 とする。経済企画庁(1990)においても,出版・印刷業をサービス部門に含めて本稿と同様の分析 が行われている。対象期間は,1975 年~ 85 年の 10 年間で,もの部門の自立的発展とそれに従属 的なサービス部門,という分析結果が提示されている。 産業分類 番号 部門名 番号 部門名 番号 部門名 1 農林水産 10 窯業・土石製品 19 他の製造業 2 鉱業 11 鉄鋼 20 建築土木 3 食料品 12 非鉄金属 21 電気・ガス・水道 4 繊維製品 13 金属製品 22 出版・印刷 5 木材・家具 14 一般機械 23 商業 6 パルプ・紙 15 電気機械 24 金融・保険・不動産 7 化学製品 16 自動車 25 運輸・通信 8 石油・石炭 17 他の輸送用機械 26 サービス 9 プラスチック・ゴム 18 精密機械 27 公務

参考文献

アームストロング,H.& 原 勲(2005)『互恵と自立の地域政策』文眞堂.Fuchs, Victor R.(1968), The Service Economy, New York: NBER, (江見 康一訳(1974)『サ-ビスの 経済学』,日本経済新聞社 .

権 赫旭,金 榮愨,深尾 京司(2008)「日本の TFP 上昇率はなぜ回復したのか:『企業活動基 本調査』に基づく実証分析」RIETI Discussion Paper Series 08- J -050.

Jorgenson, D.W. and K. Motohash(2005), "Information technology and the Japanese economy", Journal

of the Japanese and International Economics.

梶 善登(2006)「地域間格差の推移とその背景」,『レファレンス』2006 年 4 月号 経済企画庁調査局編著(1990)『日本経済の現況 平成 2 年版』,大蔵省印刷局 経済産業省(2007)「通商白書」(2007 年版),経済産業省,2007 年

松本源太郎(2001)『経済のサービス化と産業政策』北海道大学図書刊行会,2001 年.

Matsumoto, G(1996), "Deindustrialization in the UK: a comparison analysis with Japan", International

Review of Applied Economics, 10, No.2, pp.273-287.

松本源太郎・村上了太・菊地裕幸(2011) 『地方は復活する』日本経済評論社,2011 年.

Miyazawa, Kenichi(1975), Input-Output Analysis and Structure of Income Distribution, Berlin: Springer-Verlag.

内閣府「経済財政白書」(各年版),内閣府 同「県民経済計算」(各年版),内閣府

同「国勢調査」(各年版),内閣府

中村良平・田淵隆俊(1996)『都市と地域の経済学』有斐閣.

Lloye-Jones, R. and M. J. Lewis, "Business networks, social habits and the evolution of a regional industrial cluster: Coventry, 1880s-1930s ", Wilson, John F. and Andrew Popp, Industrial Clusters and Regional

Business Networks in England, 1750-1970, ASHGATE

小本惠昭(2008)「シフト・シェア分析からみた地域経済動向」ニッセイ基礎研究所・経済調査レポー ト,No.2008-1.

通商産業省 (1971)「70 年代の通商産業政策」通商産業省

同 (1980)「80 年代の通商産業政策ビジョン」通商産業省 同 (1981)「80 年代の産業構造の展望と課題」通商産業省

Williamson, J.G(1965), "Regional Inequality and Process of National Development: A Description of the Patterns", Economic Development and Cultural Change, Vol.13, pp. 3-45,.

Wilson, John F. and Andrew Popp (2003) ,"Districts, networks and clusters in England: An introduction", John F. Wilson and Andrew Popp, Industrial Clusters and Regional Business Networks in England,

1750-1970, ASHGATE "Districts, networks and clusters in England: An introduction"

John F. Wilson and Andrew Popp(2003), Industrial Clusters and Regional Business Networks in England,