メキシコ危機における銀行システム不安:情報の非

対称性の視点から

著者

棟近 みどり

著者別名

Munechika Midori

雑誌名

経済論集

巻

24

号

2

ページ

99-128

発行年

1999-03

URL

http://id.nii.ac.jp/1060/00005413/

Creative Commons : 表示 - 非営利 - 改変禁止 http://creativecommons.org/licenses/by-nc-nd/3.0/deed.jaメキシコ危機における銀行システム不安

:情報の非対称性の視点から

棟 近 み ど り

目 次 1 . は じ め に 2.貸 出 市 場 の 分 析 フ レ ー ム ワ ー ク 3.メキシコ銀行苦E門 4.銀 行 シ ス テ ム 不 安 と 通 貨 危 機 5.結 び に か え て1 . は じ め に

新興市場が大きく揺れている。 1990年代前半の大量の資本流入を背景とした新興市場ブームは, 例年末のメキシコ危機を契機に顕き, 97年のアジア危機, 98年のロシア危機と続くに至って,先 進国市場を巻き込んだ、世界的な危機の負の連鎖に対する懸念が広がっている。 こうした状況を反映して新興市場危機の研究11が数多く行われてきている。通貨危機を主たる 対象とする従来型の危機モデルによる分析も活発な一方で、,最近では国内銀行システムの脆弱性 を明示的に取り上げ危機的状況との関連性を考察しようとする研究2)も数多く見られるようにな ってきた。新興市場危機に対する現状認識と情報の経済学の危機分析への応用という新しい展開 がこうした研究の方向性の背景にあると考えられる。つまり,新興市場諸国が通貨危機に至る前 1) N. Roubiniがウェプサイト (http://www.stern.nyu.edu/-nroubini/asial AsiaHomepage.html)で公開している新興市場 危機(特にアジア危機)に関する英語文献リストは51ページにも及んでいる。 2) P. Krugman (1998)では,危機分析のモデルを3つのタイプに分類している。 1つは,固定為替レート制下での財政赤字 と希少な外貨準備が誘発する通貨への投機的攻撃を分析した国際収支危機モデルで,これを・第 1世代'の危機モデルと呼 んでいる。 2つには,画定為替レート制下での短期的マクロ経済フレキシピリティと長期的クレディピリティとのトレー ド・オフの関係に注目したモデルで,これを・第 2世代・の危機モデルと呼んでいる。最後に,金融仲介機関の役割に焦点 を当てたモラル・ハザード アセット・バブル・ピユウ (moralhazard/asset bubble view) を新しい見方 (newview) と して,アジア危機の分析に適用することを試みている。99-段で囲内金融市場でバブル的現象が発生し,銀行システム不安ないしは銀行危機が先行していた という共通の特徴が見い出されること,またそれがゆえに通貨危機の影響は一層深刻なものとな り,同様の問題を囲内金融市場に抱えていると見られた新興市場に危機の連鎖が瞬時に広がって いったという理解である。また, ミクロ経済学の分野で発展した情報の経済学が金融市場へ応用 される延長線上で,金融危機への分析フレームワークとして注目されるようになってきているこ とである。 金融市場に情報の非対称性を想定して分析を行う場合,その関心は大きく 2つの方向に向けられ る。 1つは金融仲介機関(主として銀行)の存在意義に関する議論で,非効率性を最小にする最適 な制度的対応としてそれを位置づけるものである。もう 1つは情報の非対称性が金融市場のミクロ レベルで資金配分に及ぼす効果についての議論で,金融市場全体の活動レベルを低下させる可能性 が指摘され,金利などの変動に大きく左右されやすい脆弱性を内包するため,結果としてマクロ経 済全体の活動にかなりの量的効果を及ぼすというものである。新興市場危機における銀行システム 不安の分析は,主に後者の議論と関連づけられて行われている。 本稿では.

1

9

9

4

年末のメキシコ危機を取り上げ.9

0

年代前半の金融自由化と資本流入のもとで 醸成されていった銀行システム不安のメカニズムを情報の非対称性の分析フレームワークを用いて 明らかにすることを目的としている。まず次節では,銀行システム不安を分析するためのフレーム ワークを提示し,情報が非対称性な貸出市場では銀行は借手のリスクを審査する手段として貸出金 利を用いるため,均衡状態において信用割当の発生する可能性があること,またそのような状況下 では貸出量は金利よりも信用アベイラピリティに依存し銀行のローン・ポートフォリオの質も信 用アベイラピリテイの増大によって低下することを説明する。3

節では,9

0

年代前半のメキシコ銀 行部門が置かれていた2つの状況,すなわち金融自由化と資本流入を考察し,これらが銀行貸出に 及ぼした影響を分析する。4

節では,9

4

年末の通貨危機へ至る過程で生じた銀行システム不安の状 況を貸出市場で生じた逆選択と為替レートへの信認喪失の視点から明らかにする。2

.

貸出市場の分析フレームワーク

審査手段としての貸出金利 金融取引は不確実な状況下で意思決定される典型的な取引である。異時点閣の所得移動が伴うこ とによる将来に関する不縫実性と,取引される金融商品の品質に関する情報の不確実性の2つの側 面がある。特に,後者については情報の希少性のみならず非対称性が金融市場分析で重要な意味を 持つことに留意しなければならない。 情報の非対称性とは取引や契約にかかわる情報が参加する経済主体聞で遍在する状態をいい,相 n u n u手のタイプないし行動について正確に把握できない状況をさしている。例えば貸出市場では,借手 である企業は自らの投資プロジェクトのリスクについて良く知っているが,貸手である銀行は多数 の潜在的借手の全体としてのリスクの統計的分布は知り得るものの,個々の借手の1)スクについて 厳密に識別することは困難である。この意味において,銀行と借手の聞には情報の非対称性が存在 する。 貸出市場に情報の非対称性を想定して資源配分効果を分析し均衡状態において信用割当の発生 する可能性を指摘した代表的研究に,ステイグ1)ッツ=ワイス (Stiglitzand Weiss. 1981)がある。 彼らは銀行が個別の借手のリスクを識別できないとき,貸出金利を「良い」借手と「悪い」借手を 区別するための審査手段 (screeningdevice)として用いると考えた。そして銀行が借手に提示する 金利自体が,潜在的借手を類別すること(逆選択効果),あるいは借手の行動に変化をもたらすこと (インセンテイブ効果)を通じて.ローン・ポートフォリオ全体のリスクに影響を及ぼすことを明ら かにした。また,信用割当が均衡において発生するような状況では,貸出量は金利水準よりもむし ろ信用アベイラピリティに依存することも指摘している。以下,基本的にはステイグリッツ=ワイ スの分析フレームワークに則って,銀行の期待収益曲線を示し,信用割当の発生,及び信用アベイ ラピリティが市場に及ぼす影響を考察してゆくことにしよう。 借手である企業は投資プロジェクトを保有しており,そこから発生する収益を成功すれば RS,失 敗すれば RFであるとしよう。もちろん RS

>

RFで,成功の確率は P(RS)ε[O,lJ である。 P(RS)は リスクの程度を表すパラメーターであり,その値が小さいほどリスク度が高いものとする。プロジ ェタトから発生する成功収益 RSの確率分布を F(P(RS)),その密度関数を f(P(RS)) と置くっ 貸出額をB

,貸出金利をrとし. (1 +r )B

>

R

が成り立つ場合.デフォルトが発生したとみな す。ただし, RS>

(

1 + r ) B>

RFを想定している。借手の利潤πはプロジェクトが成功すれば収益 から返済額を控除したF

一(1+r)B

を得るが.失敗すれば何も得られないので, (1)式のように表 される。 π(R, r)= max (RSー(1+r)B,OJ ) -( 従って,借手の期待利潤Eπはプロジェクト成功の確率に収益をかけたものとなり, (2)式で表され る。 Eπ= P (RS) (Rs -( 1 + r ) B) (2) 一方,銀行は貸出額Bを預金者から預金金利r dで調達し,借手に資金を仲介するとすれば,銀 101行の期待利潤ρは(3)式で表される。 p

=

(

1

+

r

)

BJ~P

(

R

S

)

f(

P

)

d

p

+

R

F

J~ (1 -P

(

R

S

)

)

f(

P

)

d

p

一(l+r

)

(3) すなわち,成功プロジェクトからの期待収益 ((3)式の第l項)に失敗プロジェクトからの期待収益 (第2項)を加えたものから調達資金である預金の払い戻し額を控除したものである3)。銀行にとっ て借手から得る非デフォルト時の収益(第1項)は貸出金利 (r)により一定の上限が定められてい る一方,デフォルト時の収益(第 2項)は借手のプロジェクト失敗の際の収益 (RF)とリスク(1-P (

R

S

)

)

に依存するため,この収益の非対称性(デフォルト時と非デフォルト時)がゆえに銀行は貸 出金利のある水準を超えてリスキーな借手に貸出を傾斜してゆくほど期待収益は低下してしまう。 銀行の期待収益は上記のように貸出の収益性と返済の可能性(リスク)に依存するが,貸出金利 rの上昇は銀行の期待収益R

を増加させる一方で,返済の可能性?を低下させる。この理由を逆 選択,インセンテイプ効果(ないしはモラル・ハザード),そしてデフォルト・リスクの視点から説 明してゆくことにしよう。 情報の非対称性によって生ずる代表的問題に逆選択とモラル・ハザードがあるcまず逆選択とは, 事前的な情報の非対称性からくる問題で,相手がどのタイプの経済主体かわからないがゆえに,本 来望ましい相手が市場から退出し,望ましくない(逆の)結果をもたらすような棺手が市場で選択 されてしまう状況をいう。従って金利の逆選択効果とは次のような現象である。一般に貸出金利が 上昇するにつれ,貸出に応募する借手のリスク度は増加することが知られている。低い金利水準で は相対的にリスクの低い借手も高い借手も融資を受けるが,金利が上昇するにつれてリスクの低い 借手は市場ーから順次退出し, 1)スキーな借手のみが市場にとどまることになる。その結果,借手全 体のリスクの平均値が高まり,銀行の期待収益を低下させてしまう。つまり銀行にとって望ましく ない(逆の)結果をもたらしそうな借手が市場で選択されてしまうのである。 次に,モラル・ハザードとは,事後的な情報の非対称性からくる問題で,相手がどのように行動 するか監視できず,道徳上あるべき行為が歪められ不道徳な行動に走る状態をいう。金利の場合, その水準によって借手の行動も変化すると考えられる。すなわち,金利上昇は借手の実行するプロ ジェクトの期待利潤(プロジェクトの収益から銀行借入に対する返済額を51いた額)を減少させるため, 成功の確率は低いが収益の高いプロジェクトを選好するようになり,借手の行動がリスキーになっ ていく。つまり銀行からみて返済の可能性を低くする不道徳な行動に借手が走る危険があるのであ る。これが誘因(インセンテイプ)効果,ないしモラル・ハザードと呼ばれるものである。 3 )この定式化はStiglitzand Weiss (1981)の分析フレームワークに則りながら.情報の非対称性のもとでは,過大投資の発 生する可能性をも示したMezaand Webb (1987)を用いている。 102この他に,貸出金利の上昇は(l+r)B

>

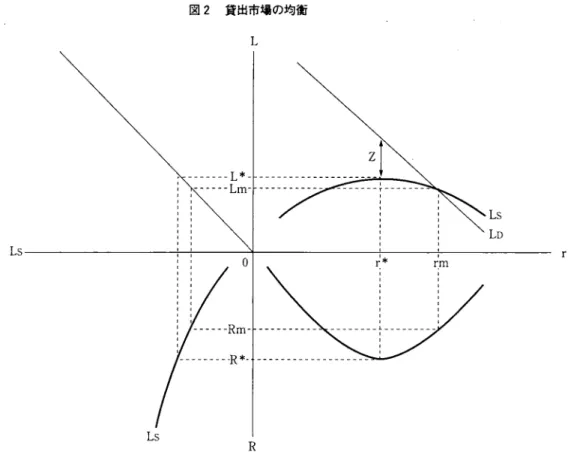

Rの条件を満たす確率を高めるがゆえに,デフォルトの 可能性を高めるという問題もある。以上の理由4)から銀行の期待収益は図 1のように,貸出金利 (r)の上昇に比べて相対的に小さく増加しある水準 (R*)を超えると減少していくと考えられるc スティグリッツ=ワイスは貸出市場における資金需要は貸出金利に依存するが,資金供給は銀行 の期待収益(すなわち,ある貸出金利のもとで融資に応募する借手から銀行が受け取る収益の平均値 (mean) )に依存することから,図2

のような 4象限の図を用いて,均衡状態において信用割当 (credit rationing)が発生することを明らかにしたわ 図 2の第 1象限では,資金需要曲線 LDは金利 rの減少関数であり右下がりの曲線として描かれ ている。期待収益曲線は第 4象限に金利の関数として表されている。第 3象限は資金供給曲線 Ls を期待収益率 Rの増加関数として表している。資金供給曲線 Lsを第 2象限を介して期待収益 Rか ら金利rの関数に転換すると,第1象限に Lsが描かれる。 貸出金手IJr

*

のもとで資金需要曲線は資金供給曲線を上回りZ

だけ超過需要が発生している。金 利rmのもとでは両曲線が交わり超過需要はないもののrmは均衡金利とはなり得ない。なぜなら銀 行は金利がf の水準に至るまでは貸出を増加させるがr

*

を超えると貸出リスクの増大を招き, 期待収益は逆に低下 (R*→Rm)してしまうため,たとえ市場に超過需要が存在していたとしても銀 行は期待収益が最大 (R勺となる戸の水準を超えて資金を供給しないからである。 図 1 銀行の期待収益 R。

r 4 )第lと第2の理由についてはStiglitzand Weiss(1981). 第3の理由についてはWilliamson(1986).p.160.を参照され たい。 -103図2 貸出市場の均衡 L Ls Ls R 借手の二重構造

*

r rπ1 Ls LD r これまですべての借手は同質的であり 1つの期待収益曲線で表されると仮定してきたが,銀行は 通常すべての{苦手を同等に扱うのではなく,いくつかのグループごとに差別的に扱うのが普通であ る。例えば,大金業と中小企業,あるいは産業別の借手や消費者ローンなどのグループが考えられ る。銀行はこれらのグループごとに貸出金利と期待収益の関係を知ることができると仮定しよう。 収益性が高くリスクの小さい安全な投資プロジェクトを保有している借手グループをA,収益性 が低くリスクの高いプロジェクトの借手グループを Bとする。図 3の期待収益曲線 Aはf

苦手グルー プAの貸出金利と期待収益の関係を,期待収益曲線Bは借手グループBの貸出金利と期待収益の関 係を表している。 Aグループの最大期待収益はBグループのそれより高く, Bグループの借手はA グループの借手に対する信用割当Z

A

がすべて解消された後にはじめて貸出を受けることができる にすぎない。なぜなら銀行にとって超過需要が存在する限りA

グループに貸出した方が有利(

R

A本> R,,*)だからであるυ 従って,A

グループの借手は貸出金利r*のもとで貸出(すべてではないが)を A 受けることができるがB

グループの借手は貸出を受けることができず,市場から排除されている。 104R

。

L

s

L

s

図3 複数グループの借り手の場合 A * ~:.* rA ~ rB 図4 貸出市場の均衡ー貸出資金増大の場合一 LL

D

rA* r8* A R -105-r LS81 r今,何らかの事情で銀行の貸出資金(Ioanablefunds)が 増 加 し 図 4の第 3象限の資金供給曲線 LSがL51まで外側にシフトしたとしよう。その結果,第 l象限の資金供給曲線LSAがLSAlまで, LSBがLSB1まで上方にシフトする。 LSAがLSA1までシフトした結果,信用割当Z Aは解消しLSAlと

L

Dの交点まで金利が低下するであろうか。 rn の金利水準のもとでは,銀行の期待収益はRn

となる のでBグループの借手へ貸出す期待収益R

B

*の方が高くなる。このため,銀行は信用割当が解消し た後に資金の超過供給がある時は借手グループB

に貸出を行った方が少なくともRn

より高い期待 収益RB*を享受することができる。従って,銀行は貸出資金の増加によって市場から排除されてい たリスキーな借手グループBにまで貸出を拡大するようになる。 ステイグリッツ=ワイスの議論は,基本的には貸手は借手の投資プロジェクトのリスクを識別で きないという点に依存しており,そこに情報の非対称性を見ている。従ってモデルは情報生産に優 れた銀行が長期的取引関係を有する安定的な大企業に融資するような貸出市場に対してよりも,取 引が新たに開始される限界的企業への融資や消費者ローン市場のように貸手と借手の聞の情報の非 対称性が大きいと思われる金融市場において妥当性が高いであろう。情報の非対称性が一般的特徴 として理解されるこうした金融市場は,後述するように 1990年代のメキシコの貸出市場とその特 徴においてかなりの類似点が見い出されると思われる。またメキシコで銀行の預金債務がセイフテ イ・ネットによって保証されていたことも,銀行のリスク選択の拡大を考慮するとき 1つの大きな 要因と思われるので,次にセイフテイ・ネットと銀行のリスク選択の関係を見ていくことにしよう。 セイフティ・ネット 公的当局が預金の安全性を保証するために講ずる措置を,一般にセイフテイ・ネットと呼んでLい る。その代表的なものとして,預金保険制度,中央銀行の「最後の貸手」機能があるが,破綻金融 機関に対する様々な救済活動もこれに含まれる。 セイフテイ・ネットの目的は預金の安全性を保証することによって取り付けの発生を予防するこ とであるが,この制度の利益が預金者に第一義的に帰着するとは必ずしも言えない。金融機関の経 営破綻に伴う損失を,関係する主体間で分担するリスク・シェアリング・メカニズムがセイフテ イ・ネットであり,そのリスク配分方法によっては利益の帰着先が変わり,モラル・ハザードとい った問題の発生余地を残す。 セイフテイ・ネットに関わるモラル・ハザードの問題を簡単な預金保険のモデル (Freixas&

Rochet, 1997, pp.267-268.)を用いて明らかにしてみよう。2

期間の静態モデルで,銀行は t。時点に 預金保険料を支払い, t1時点に清算され,銀行の資産価値が預金額が下回った場合は預金者は預金 保険制度から不足分を補填されるものとする。簡単化のため預金金利は Oとする。以下は,銀行の バランスシートをt。時点と t1時点について各々まとめたものである。 106(t。時点) (tJ時点〉 資 産 負 債 資 産 負 債 貸 出 L。 預 金 D 貸出返済 LJ 預 金 D 保 険 料

P

自己資本 F 保険支払 S 清算価値 V tJ時点では,株主(経営者)は銀行の清算価値Vを受け取る。 V = LJ -D + S (4)S

は預金保険から受け取る支払いで,貸出返済額が預金を上回った場合は支払われないが,債務超 過 (D>LJ)に陥った場合にはその差額が支払われる。 S=max(O,D-LJ) t。時点の銀行のバランスシートは, Lo+

P

=D

+

F

である。従って,D

= Lo+

P -F となるので, (4)式に(5)式と(7)式を代入すると, V = LJ一(Lo+

P -F)+

S = (LJ -Lo) -P + F + S = F+

(LJ -Lo)+

(max ( 0, D -LJ) -P) (5) (6) (7) (8) となる。つまり,株主が受け取る銀行の清算価値Vは,当初の株式価値(自己資本)と貸出資産の 増加,そして預金保険からの純補填額の合計である。 今, t。時点に貸し出した資金L。の価値がtJ時点にLJとなるが,その値を投資プロジェクトが成 107功した場合RS,その確率を P(RS)とする。失敗する場合R"(= 0とここでは仮定する),その確率は

(

1

-P

(RS))である。但し,投資プロジェクトが失敗した場合には債務超過分が預金保険から補填 される。 P (RS),

.

_

_

_

RS Lj=

P(RS)RS, (D< Lj)なので預金保険からの支払O . L。くご l-P(RS) ---R"=

0 Lj= 0, (D>

Lj)なので預金保険からの支払は (1 - P(RS)) (D -Lj)= (1 - P(RS))D 従って株主の期待利潤πsはtj時点の期待清算価値E(V)からt。時点の自己資本Fを控除したもの であり,次のように表される。 πs=

E

(

V

)

-

F=

(P(RS)RSー Lo)+

(

(

1 - P (RS) ) D -P) (9) (9)式の第l項は貸出の純現在価値であり,第2項は預金保険制度からの純補填額である。 仮に,保険料(

P

)

が固定されている状況下で,銀行に投資プロジェクトの内容,すなわち収益 性とリスクを選択する自由が与えられているとすれば,貸出の純現在価値が同ーのプロジェクトの 中でも,成功の確率の低い(リスキー)なプロジェクトに融資した方が株主の期待利潤が高まるこ とを(9)式は表している。 P(RS)の値が小さければ小さいほど,すなわち失敗の確率が高いほどπs は大きくなる。一般に収益性RSが高いプロジェクトほどリスキー (P(RS)の値が小さい)であるの で,貸出の純現在価値は一定に保たれたままである。つまり.株主はそのリスク選択をリスキーに すればするほど,自らの期待利潤が増大する結果5)となる。このことを期待収益曲線を用いて説明 すると図5

のようになる。 銀行の期待収益を RB'株主の期待収益をREとすると ,RBは貸出金利が上昇するにつれ増加して いくが,ある水準 (r Bキ)に達すると最大となり,それ以上の貸出金利上昇では逆に低下していく。 借手の個別のリスク度を識別できない銀行が貸出金利 (r )をリスクの審査手段として用いている ので, rはリスク度 (θ)とも理解することができる。曲線RBにおいてはOB*の水準の左側のみ が有効領域(実線)であり,右側は通常有効な領域6) (点線)ではない。なぜなら同ーの期待収益 RBIのもとでは低リスクθBiの投資と高リスクθ Jの投資が存在するが,その場合常に低リスクの方 5 )これは株主のリスク選択の程度にかかわらず、保険料率 (P/D)が変化しない預金保険制度がもたらしたモラル・ハザー ドである。6) Herring and Vankudre (1987), pp.586 -587参照。

R 図5 銀行と株主の期待収益

i

:

:

i

:

三三二

4

K

7

。

rB1 rB* rE* (θB1) (8B*) (8E*) r(8) が選択されるからである。しかし,経営者が高リスクの融資態度をとった方が自らの期待収益を高 めうる状況下では,有効領域はA点から B点まで移動し結果として銀行の期待収益はRJから RB1に低下してしまう。以上のことから,セイフティ・ネットの存在が銀行のリスク選択を拡大し, 期待収益の悪化を通じて銀行のバランスシートを弱体化させることがわかる。 本節では貸出市場のモデルを提示し借手の二重構造がみられる市場で信用アベイラピリティが 拡大した時の銀行のローン・ポートフォリオのリスクに及ぼす影響を分析した。次節では9

0

年代 前半のメキシコ銀行部門が置かれていた 2つの状況,すなわち金融自由化と資本流入を考察し,情 報の非対称性を一般的特徴とする貸出市場として分析することの妥当性を吟味する。3

.

メキシコの銀行部門

7) 金融自由化 メキシコの金融自由化がスタートしたのは, 1988年1

1

月であった。それ以前の銀行部門は厳し い金融規制のもとにおかれ,自らの自由裁量で運用できる資産はポートフォリオのごく限られた部 分であった。1

9

7

0

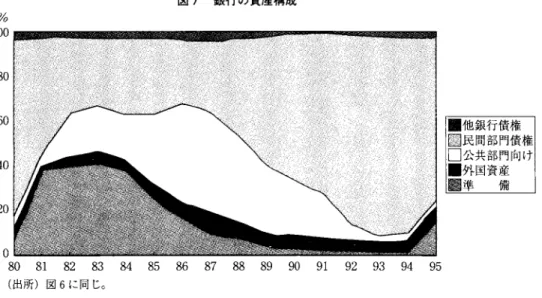

年代後半,石油ブーム期のメキシコ経済は公共支出主導型の成長政策を指向し,財政赤字を 対外借入と国内借入でほぼ半々にファイナンスしていた。 82年の債務危機を境に対外資本の流入が 停止し,政府は財政赤字の大半を国内借入に依存せざるを得なくなったコこのため,8

0

年代の金融 7 )メキシコには, 3つの信用供与機関(商業銀行,開発銀行,開発トラスト・ファンド)がある。このうち,開発銀行と開 発トラスト・ファンドは政府系金融機関であり,開発銀行は商業銀行に次ぐ資産規模を有し金融市場への影響力も大きい。 しかし本稿では,銀行ないし銀行部門といった場合,商業銀行のみを分析の対象としている。-109-規制と金融政策手段は圏内金融市場における公共部門の資金調達のあり方に規定されてゆくことと なった。特に債務危機直後に固有化された銀行部門に課せられた高率の準備要求,金利規制,特定 分野優遇貸出など各種の厳しい規制は財政赤字ファイナンスを意図したものであった。 中央銀行が銀行部門に課す高率の準備要求は銀行信用量を圧迫する。図

6

は銀行預金の実効準備 率(銀行が実際どの程度中央銀行に準備を保有してきたか)の推移をまとめたものである。債務危機時 の82年には61.3 %とピークに達しており, 80年代央は高水準を記録しているコ 89年以降の急低下 は金融自由化によって88年に要求準備率が廃止されたためである。 金利に関しては,銀行は預金・貸出両面において規制されていた。高率の準備要求は銀行にとっ て資産運用を制約するものとなりかなりのコスト負担となる。このコストは通常借手に転嫁され貸 出金利の上昇をもたらすが,このような銀行や借手に移転されるコストを押さえるため,政府は市 場金利より低いレートで貸出金利を設定し,銀行の利鞘確保のため預金金利の上限規制を行った。 また,貸出先についても銀行は特定分野優遇貸出によって貸出額および金利が予め定められていた。 以上のような各種規制によって銀行が民間部門に貸し出す資金量は非常に限られており, 82年から 87年にかけて銀行の民間部門への貸出は総資産の35%前後にすぎなかった(図7)0 1988年に始まった金融自由化の目的は,金融政策運営を量的信用規制,金利規制といった直接的 手段から,公開市場操作を中心とした市場メカニズムに基づく手段へとシステムを転換させること を通じて,金融の効率性を改善させることであった。その内容は大きく 3つに分けられ,第1に銀 行部門への厳しい金融規制の撤廃,第 2に公開市場操作を円滑に行うための政府証券市場の拡充, 第3に銀行部門の再民営化に備えた銀行監督及び、法規制の整備で、あった。 % 70 60 50 40 30 20 10。

図6 実行準備率 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 〔出所)IMF, International Financial Statistics.各号より計算。 110図7 銀行の資産構成 % 100 80 60 40 20 0 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 (出所)図6に同じ。 まず第1の銀行部門への金融規制の撤廃については.88年には優遇部門への信用割当が廃止され 強制的準備要求も撤廃された。 89年になると預金金利の上限規制が廃止され,当座預金への付利が 認められた。銀行預金の実効準備率は88年の25.4%から89年には6.6%へ激減し,その後も急速 に低下していった。準備率の低下は銀行信用の拡大につながるため,中央銀行は過渡的措置として 流動性比率規制,政府証券への投資要求など銀行のバランスシートへの規制を実施しぺ圏内信用 の急速な拡大をコントロールしようとした。しかし財政赤字縮小によって公的部門向け信用が激 減したため,結果として民間信用は急速に膨張していった。銀行部門の民間信用は金融自由化以降 急拡大し.88年の対GDP比11.03% か ら 例 年 に は47.5%にまで達した(図8。) 第

2

に,政府証券市場の拡充は証券の多様化と発行額の増大によって図られた。インフレや為替 レートの不確実性をヘッジすることが可能な新型の政府証券9) 例 え ばAD]USTABONOS

(満期が 3~5 年で消費者物価指数連動型変動金利の割引債)や TESOBONOS (満期が28~ 91日の利回りがドル 為替連動型のペソ建短期証券)などが導入された。政府証券市場が成長するにつれて中央銀行の金融 政策は公開市場操作に依存するようになり,特に90年代以降の巨額の資本流入の不胎化は公開市 場操作を通じて実施された。 90年12月には外国人による政府証券への投資規制が撤廃され,囲内 公的債務の対外債務化10)がその後急速に進展する。特にTESOBONOS

は実質為替レートが上昇し 8 )流動性比率規制jは銀行の債務残高の30%を現金,利子付き中央銀行預金,ないしは政府証券で保有するというもので、 ゆ 例 年9月には廃止された。しかしその後中央銀行はこれに代わってベソ建て預金 (91年8月31日現在の残高)の25%を 政府証券 (10年ものBONDES)に投資することを要求したが.1992年4月にはこの規制も解除された。 Bancode Mexico (1994), pp.89-90. 9) 1980年代後半に導入された各種政府証券の特徴と詳細については, OECD (1992), p.232参照。 10)政府証券の外国人保有の増大は,財政赤字の縮小により91年以降は囲内公的債務残高が全体として減少していったため, 囲内居住者の政府証券の売却によって賜われる結果となった。% 60 50 40 30 20 10

。

図8 銀行信用の推移 (対GDP比) 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 (出所)図6に同じ。 ていく過程で外国人投資家の保有が急増し, 94年末の通貨危機直後に償還問題が発生する素因とな った。 第3の銀行部門の制度改革については.80年代の固有化時代を通じてリストラクチャリングが実 施され,金融自由化がスタートしたのち再民営化された。メキシコの銀行部門は1982年の債務危 機直後に固有化され,当時60あった金融機関(ユニバーサル・パンク 35行,預金銀行10行,ファイ ナンス・カンパニー 9. その他 6)は,包括的なリストラ戦略の下で18行lJ)にまで整理統合され, 91年から92年にかけてそれらすべてが民間投資家へ競売12)された。民営化の実施に際しては,民 営化される銀行の新株主や経営陣に関して適切な基準がないまま決定された,あるいは投資家の銀 行株式取得のための資金調達が当該銀行や関連金融機関からの借入資本で賄われるケースがままあ ったため適切な自己資本の注入とならなかったなど,いくつかの問題点が指摘13)されている。民 営化直後銀行は固有化時代にかなりの人的資源が失われ審査能力も未熟であった14)にもかかわら ず,民間部門への融資において相互に激しいシェア争いを展開した。11)World Bank (1988). p.108.0ECD (1992). pp. 170,239参照。

12)売却収入の総額は 130億 ド ル を 超 え , こ れ は 銀 行 が 平 均 し て 固 有 化 時 の 簿 価 の3倍で売却されたことを意味する。 Reynolds, Clark W. (1994), pp. 539-540, 548. 13) Gil-Diaz(1998)参照。 14)金融自由化後,個人部門への貸出(モーゲージ,クレジットカード・ローンを含む)が急速に拡大していったにもかかわ らず,銀行には消費者ローン担当の審査部品jもない,など脆弱な審査機能を示すエピソードが紹介されている。 Gil-Diaz (1998). p.9参照。 112

億 ド ル 70 図9 商業銀行を遜じた資本流入

。

ω

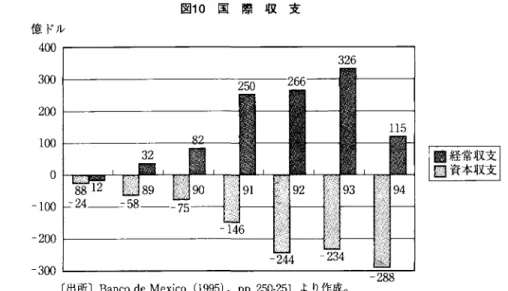

50 40 30 20 日 U l 10 (出所)Banco de Mexico(1995), p. 252.より作成。 資 本 流 入 プレイデイ構想による債務削減合意と外国投資規制の緩和を契機に, 1989年以降メキシコに大量 の資本が流入するようになった。商業銀行を通じた資本流入は,図9に示す通りである。 90年4月 にはユーロCD

市場でのメキシコの銀行のCD

発行が再開l5)され, 90, 91年に銀行のドル建て短 期債務が急増した。中央銀行は投機的資本流入を阻止するためバランスシート規制l6)を講じたが, 主として外国銀行からのクレジット・ラインを通じて銀行貸出のおよそ 1/4が外貨建て(主にドル) で行われた。 経常赤字を上回る海外からの大量の資本流入(園10)は,それがいずれの形態(直接投資,ボー トフォリオ投資,銀行借入)をとるものであれ,銀行部門の信用を急速に拡大させる効果を持つ。海 外からの資本流入が銀行の信用拡大につながる様子を数値例で示すことにしよう。 メキシコの状況を踏まえて,通貨当局は固定為替レート制を採用しており,レート維持のため中 央銀行は介入を行う。また金融自由化の下で圏内通貨建債務に対しては準備率の低下を進めており, 一方外国からの投機的資本流入を阻止するため銀行の外貨建債務の増加に対しては高い準備を課し ているものとする。簡単化のために為替レートは 1ドル=1ベソ,準備率は国内通貨建債務に対し 15) Banco de Mexico (1993), p. 240. 16) 1991年8月銀行の外貨建て債務に対する50%の流動性要求が導入きれ, 92年4月には流動性要求が外貨建債務の上限規 事IJと外貨資産への再投資規事11に変更された。外貨建債務の上限規制は,前l珂半期jの内外通貨建頭金残高の10%までを外貨建 債務の上限とするというものであり,外貨資産への再投資規制は,銀行の外貨建債務の15%を流動的外貨資産に投資しなけ ればならないという内容であった。 OECD(1992), pp.79-80 円 ︿ U図10国 際 収 支 億ドル 4

∞

326 300。

〔出所JBanco de Mexico(1995), pp.250-251より作成。 200 100 -100 200 3∞

ては10%,外貨建債務に対しては20%と仮定する。主 本 孟 ム

当初,銀行は負債として預金を 1000ベソ,資産として準備を 100ベソ,貸出を900ベソ保有し て お り , 中 央 銀 行 は 負 債 側 に 銀 行 預 金100ベ ソ , 資 産 側 に 国 債 100ベソを保有していたとする。 海外から銀行部門を通じて 100ドルの資金が流入してきた場合,バランスシートは以下のように なる。 [中 央 銀 行 ] [銀 資 産 負 債 資 産 国 債 100ベ ソ │ 銀 行 預 金 100ベソ 準 備 100.1てソ 貸 出 900 ベソ 資 産 準 備 100ベソ ドル資産 +100ドル 貸 出 900ベソ行]

負 債 預 金 1000ベソ 負 債 預 金 1000ベソ ドル預金 +100ドル d 斗 &主基ムム

中央銀行は為替レートを維持するため,流入してきた100ドルを市場でベソ売ドル買介入して銀 行から買い上げる。 { 中 央 銀 行 ][

銀

行]

資 産 負 債 資 産 負 債 国 債 100ベ ソ │ 銀 行 預 金 I∞ ベ ソ 準 備 100ペ ソ │ 預 金 1000ベソ 外貨準備+100ドル + 100'てソ + 100'てソ ドル資産 100ドル 貸 出 900ベソ ドル預金+100ドル しかしこの状況はドル預金 100に対して準備不足20となっているので,銀行はバランスシートを 調整する必要があるc [ 中 央 銀 行 ] [銀 行] 資 産 負 債 資 産 負 債 国 債 100ベソ 銀行預金 180ベソ 準 備 180ペソ 預 金 1000ベソ 外貨準備 100ドル 20ドル 20ドル ドル預金 100ドル 貸 出 900ベソ その結果,銀行は預金1000ベソに対して 180ベソの準備を保有しているので, 80ベソの超過準備 をベースに信用創造することができ,金利もこの過程で低下してゆくであろう。これが銀行の信用 拡大のメカニズムである。ム

)

J

i

j

1

1; 中 央 銀 行 が こ う し た 資 本 流 入 に 対 し て 実 施 す る 市 場 介 入 か ら 生 じ た 信 用 拡 張 効 果 を 相 殺 す る こ と を 不 胎 化 と い う が , 具 体 的 に は 公 開 市 場 操 作 , 準 備 率 引 き 上 げ , 政 府 証 券 の 強 制 保 有 な ど の手段がある。ここでは中央銀行が国債を銀行に売却して超過準備額に等しい80ペソを不胎化 したとしよう。 F D[ 中 央 銀 行 】 [銀 行

1

資 産 負 債 資 産 負 債 国 債 100ベソ 銀行預金 180ベソ 準 備 180,/てソ 預 金 1000ベソ 80 ベソ 80,/てソ 80 ""ソ 外貨準備 100ドル 20ドル 20ドル ドル預金 100ドル 国 債 +80ベソ 貸 出 900 ""ソ 最終的には,銀行は負債としてベソ預金 1000ベソとドル預金 100ドル,資産側に各々の準備率を 満たす 100ベソと 20ドルの準備を保有し,国債 80ベソと貸出 900ベソで運用を行うことになる。 [ 中 央 銀 行 ] [銀 行] 資 産 負 {責 資 産 負 債 国 債 20ベソ 銀行預金 100ベソ 準 備 100ベソ 預 金 1000ベソ 外貨準備 100ドル 20ドル 20ドル ドル預金 100ドル 国 債 80,/てソ 貸 出 900ベソ 以上の数値例から,通貨当局が完全に不胎化しない限り,資本流入は銀行の信用拡大につながる ことカ言明らカ、になった。 メキシコの通貨当局は大量の資本流入に伴う信用拡大効果を 91年以降積極的に不胎化している。 図11はマネタリー・ベースの推移をまとめたものである。外国為替市場でのドル買介入で生じた マネーサプライの増加を中央銀行は政府証券の売却を通じて不胎化し資本流入によって生じた貨 幣的影響を一部相殺する。純国内信用(マネタリー・ベース,マイナス外貨準備資産)は 90年までプ ラスであったが, 91年以降マイナスに転じている。 線で示した純国内信用の動きは,公開市場操 作を通じた不胎化の程度を表している。中央銀行は資本流入による貨幣的拡張効果をかなり相殺し てはいるものの.完全に不胎化してはいないc 90年代前半のメキシコの金融環境を特徴づけるものは,金融自由化と資本流入である。このいず れも銀行部門にとっては信用アベイラビリテイの急拡大を意味する。金融自由化以前メキシコの銀 行は資産の 6割以上を公的部門で運用しており,民間部門への信用はごく限られていた。このため, 規制緩和と信用アベイラピリテイ拡大の同時進行は,銀行の貸出の大半が新たに取引が開始される 116図11 不 胎 化 10~意ベソ 100 80 60 40 20

。

20 40 60 │ ロ 純 国 内 信 用 + マ ネ タ リ ー ベ ー ス + 外 貨 準 備 │ 〔出所) Banco de Mexico.各号より作成。 企業や消費者へ向けられる結果となった。つまり,貸手である銀行と借手の聞の情報の非対称性が 相対的に大きいという特質を貸出市場が内包したまま,民間信用の拡大が進んで、いったのであった。4.

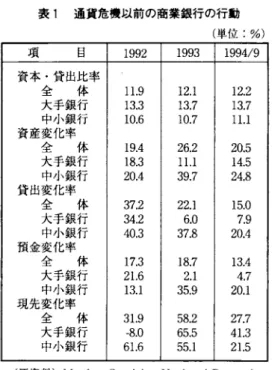

銀行システム不安と通貨危機

市場の二重構造 メキシコの銀行は主として企業を顧客とするホールセールの大手銀行とリーテイルを主体とする 中小の銀行17)に分けられる。民間部門への銀行信用拡大期に両グループの銀行がとった行動を表 1に基づ、いて辿っていくことにしよう。 銀行経営の健全性の国際的基準であるBIS自己資本比率規制では,国際業務を行う銀行の自己資 本のリスク・アセットに対する比率が8 %を超えることを求めている σOECD加盟国中央政府・中 央銀行向債権のリスクウェイトはOであるので,自己資本の民間貸出に対する平均比率を代替尺度 としておおよその自己資本比率を推計することができる。大手銀行の自己資本比率は1992年時点 でおよそ13.3%,中小銀行は 10.6%であった。大手銀行の方が自己資本比率から見て,経営の健 全性は中小銀行より高いと言えよう。 銀行の主たる資金調達ルートとしては定期預金と政府証券の現先取引がある。 92年に中小の銀行 17) 大手銀行は銀行部門全体の資産の約 40% (1994年第3四半期末時点)を占めており,また大手銀行では預金の36%が要 求払預金で.中小のそれ(19%)と比べて要求払預金比率の高いことが特徴である。 Rojas-Suarez (1995), p.36.表1 通貨危機以前の商業銀行の行動 (単位:%) 項 目 1992 1993 1994/9 資本・貸出比率 全 体 11.9 12.1 12.2 大 手 銀 行 13.3 13.7 13.7 中小銀行 10.6 10.7 11.1 資産変化率 全 体 19.4 26.2 20.5 大 手 銀 行 18.3 11.1 14.5 中小銀行 20.4 39.7 24.8 貸 出 変 化 率 全 体 37.2 22.1 15.0 大 手 銀 行 34.2 6.0 7.9 中小銀行 40.3 37.8 20.4 預 金 変 化 率 全 体 17.3 18.7 13.4 大 手 銀 行 21.6 2.1 4.7 中小銀行 13.1 35.9 20.1 現 先 変 化 率 全 体 31.9 58.2 27.7 大 手 銀 行 -8.0 65.5 41.3 中小銀行 61.6 55.1 21.5 (原資料)Mexico. Comision Nacional Bancaria. Estadistica de 1a Banca Mu1tip1e (1994). (出所)Rojasふlarezand Weisbrod(1995).p.37. は預金増加が13.1%であったのに対し,現先取引が61.6%増加しており,資金調達は主に現先取 引に依存していたことがわかる。一方,大手銀行は預金増が21.6%,逆に現先取引は8 %の減少と もっぱら預金拡大が資金調達源であった。 93年になると状況が変わり,中小銀行は現先取引が引き 続き 55.1%と高水準の拡大であっただけでなく,預金についても 35.9%増加した。大手銀行の現 先取引拡大は65.5%増と著しく,それに対し預金はわずかに2.1%増にとどまった。運用面につい ては, 92年の資産増加は大手銀行 18.3%,中小銀行20.4%でほぼ同じであった。貸出は92年から 94年にかけて中小銀行の積極的拡大姿勢が顕著である一方,大手銀行は93,94年と 6.0%,7.9% 増にとどまり,資産拡大に慎重な姿勢に転じている。 以上のことから92年から 94年にかけて,中小の銀行の方が大手銀行より積極的な貸出行動をと っていたことがわかる。メキシコでは大手企業は国内市場18)だけでなく,米国市場や国際金融市 場から活発な資金調達を行っている。実質金平JIが高水準で推移した93,94年には,特に国際金融 市場からの資金調達が増加した。メキシコの国際債発行は93年に94億ドル, 94年には65億ドル, ユーロ・コマーシャルペーパー・プログラム (ECP)やユーロ中期ノート (EMTN)などの金融手 18)メキシコ政府は銀行に大口融資規制(関連企業への融資は総貸出残高の20%を上限,また単一の借手に対しては貸出額の 30%を上限とする)を課しており,これは1982年の銀行固有化当時に企業所有の銀行がオーナー企業に貸出優遇を通じて 利潤移転をはかっていたとし寸事実が問題化したことと関係している。 Reynolds(1994), p.544 118

段も含めると, 93年に 140億ドル, 94年に 130億ドルもの資金が国際金融市場から調達19)された。 もちろんこれらの数字がすべて民間の優良企業によるものではないが,囲内市場における大手銀行 の貸出伸び率が中小の銀行に比べ低位にとどまっていたことを考慮すると,優良な借手が囲内市場 から国際市場に傾斜していったことがくみとれる。 2節の貸出市場のモデル(図4)で示したように,信用アベイラビリティの増加は銀行貸出がリ スキーな借手層にまで拡大してゆくことを意味している。優良な借手が囲内金融市場から退出し, 国際市場での資金調達に向かう状況がこうした過程で同時に進行していたとすれば,貸出市場にお ける逆選択は,たとえ金利水準の上昇を伴わずとも発生し,銀行資産の質を低下させていったはず である。 事実,メキシコ銀行部門の資産内容は1993年以降急速に悪化していったc表2は不良債権の状 況をまとめたものである。貸出総額に占める不良債権比率は90年の2.0%から95年3月には 9.8%にまで上昇している。特に,消費者ローン分野での焦げ付きが多く, 92年以降急増している。 しかし不良債権問題の実態は数字に現れている以上に深刻なものであった。というのは,メキシコ の情報開示基準が国際的会計基準より緩やかであったからである。例えば,返済遅延債権のうち遅 延した利払い部分のみ(元本を含めた金額ではなく)が不良債権として計上されたり,たとえ利払い が停止しでも9カ月(クレジットカード・ローン)から 12カ月(抵当証券)までは追加融資の形態を とって元本に繰り入れることができ,資産の悪化が即時的にバランスシートに反映されなかった制。 表2 不 良 債 権 〔単位:

%J

項 日 1990 1991 1992 1993 1994 1995/3 不良貸出/総貸出 2.0 3.1 5.7 7.4 7.4 9.8 不良消費者ローン/消費者ローン 5.9 5.0 10.7 15.1 19.0 22.2 不良住宅ローン/住宅ローン 0.8 0.6 2.5 4.0 5.5 5.5 貸倒れ引当金/:不良貸出 10.7 35.6 48.3 42.7 48.3 55.4 貸倒れ引当金/総貸出 0.2 l.l 2.7 3.2 3.6 5.4 純利潤/総収入 4.4 5.0 6.5 7.1 2.7 1.9 備考: 民間銀行信用/GDP 20.5 26.3 32.9 37.3 47.5 36.1 L...--..*

:

1995年末の数字 (原資料)CNBV( 出 所 )OECD (1995). p. 37. IMF. IFSより計算。

19)データはOECD.FinancIaJ Market Trends.各号より参照。

20)利子の元本化等については,伊藤(1997). p. 195.参照。尚,監督当局はこのような措置を1995年以降禁止している。

OECD (1995). p.37-38.

Q d

為替政策への信認喪失 1994年に入るとメキシコをめぐる状況に変化が見られ 1月のチアパス州の反乱や 2月の米国の 金融引き締めによる金利上昇で,継続していた巨額の資本流入に転機が訪れた。経常赤字の拡大に 比べ資本流入が縮小すると,外国為替市場ではドルの超過需要が発生しベソに対する切り下げ圧力 が高まる。中央銀行はベソ買ドル売介入によって,為替レート維持をはからねばならない。介入に よって外貨準備が減少してゆけば,本来ならば為替切り下げによって為替レート調整を行わねばな らないが,政府は資本流入への悪影響とインフレ懸念から大幅な切り下げを実施しなかった。 こうした状況下で為替レートへの信認が失われると,居住者が銀行預金をベソ建てからドル建て に転換するドル化現象が発生し,国内的にはこれまでの現象が逆転し金利上昇と信用収縮が起こる。 預金のドル化現象が銀行部門に与える影響を銀行のバランスシートを用いて簡単な数値例で説明し てみよう。 資本流入の後に為替レートへの信認喪失から銀行預金のドル化現象が発生した状況を仮定し 3 節の資本流入の銀行信用拡大効果の最後数値例の状況から出発することにしよう。 [ 中 央 銀 行 ] [銀 行] 資 産 負 債 資 産 負 f責 国 債 20.1てソ 銀行預金 100ベソ 準 備 100.1てソ 預 金 1000ベソ 外貨準備 100ドル 20ドル 20ドル ドル預金 100ドル 国 債 80 "てソ 貸 出 900ベソ いまベソ預金の半分がドル化したとしよう。 [中 央 銀 行 ] [銀 行] 資 産 負 債 資 産 負 債 国 債 20ベソ 銀行預金 50ベソ 準 備 50ベソ 預 金 500ベソ 外貨準備 100ドル 70ドル 70ドル ドル預金 600ドル 国 債 80ベソ 貸 出 900ベソ 通貨当局がペソに対する投機的攻撃に対応しなければ,ベソ建ての貸出金利が上昇し預貸スプレッ ドが拡大する。預貸スプレッドの拡大は銀行にとっては貸出へのインセンテイブとなるので,短期 -120一

的にはドル化によって生ずるべソ建の貸出の削減に逆行する効果をもっ。しかし上記のバランスシ ートはドル預金に対する準備が満たされていないので,こうした状況は一時的なものにとどまらざ るを得ない。公衆のベソ建預金に対する最低需要額が300ベソであるとすれば,最終的には貸出の 削減が必要となり,可能なバランスシートは次のようになるであろう。 [ 中 央 銀 行 ] [銀 行] 資 産 負 債 資 産 負 債 国 債 20ベソ 銀行預金 30ベソ 準 備 30ベソ 預 金 300ペソ 外貨準備 100ドル 90ドル 90ドル ドル預金 450ドル 国 債 80ベソ 貸 出 550ベソ 以上の例は,為替レートへの信認喪失によるドル化現象は,為替への投機的攻撃となって資本流 出を加速させるのみならず.その過程で金利の上昇と最終的には貸出の削減につながってゆくこと を示している。 金利が自由化され,かつ内外の資本移動が自由な状況下では,囲内金利は次の式に従って決定さ れる。

r=rF+e+u

(10)r

は国内(ペソ)金利,r

F

は外国(ドル)金利,ε

はペソの期待為替切り下げ率,u

はカントリー リスク・プレミアムを表している。すなわち,貸出市場の状況を決定する金利rは,同時に為替レ ートや外国金利,当該国に関わる不確実性にも影響され,それらとの関係の中で同時決定されてい るのである。 図12は,メキシコとアメリカの金利から(10)式の各項の動向をまとめたものである。国内金利r はメキシコのTBであるセテス (CETES) レートで,外国金利rFは米国のTBレートで.為替の期 待切り下げ率e

は,セテスとテソボノス (TESOBONOS) の利回り格差で,そしてカントリーリス ク・プレミアムはテソボノスと米国のTBの利回り格差21)でとっている。期間は93年 12月から 95年 1月までで,通貨危機前後の 94年 11月から 95年1月は週単位でその推移を表している。 21)共にメキシコの政府証券であるセテスとテソボノスの関にはカントリーリスクに差がなく,利回りがベソ建てであるセテ スとドルレートに連動しているテソボノスの金利差は,為替レートに対する市場の予想を反映しているので,期待切り下げ 率の指標としてとっている。また、カントリーリスク・プレミアムは米国とメキシコの同種の証券の金利差に反映するので, テソボノスと米国TBとの金利差でとった。推 移 の 金 利 図12 % 45 烹

ぷ

f

40 35 V F J F r , , k J 一 - R/

!>---A-ー占_-...." .~ d 、、、扇...".".k/-.A.--..._-A-~-"""ー_-...ー _.11: 晶一」泊ム / 、、..:_ -/ _ 30 25 20 15 10 5。

申

ミ

525Z2225222

工

222

由主主

555555

き主主主

│毘置期待為替切り下げ率・カントトリスク・プレミアム t セテス十テソボノス---U.

s

.TB 出 ¥ 一 Y A 山一

Y ¥ -Y A 目 的 ¥ 噌 品 N¥ 叩品 - ¥ 一 ぷ N ︻ ¥ 門 品 (出所)Banco de Mexico. 各号より作成。 これに続いてメキ 94年2月にアメリカのTBレートが前月の3.02%から3.21%へ上昇すると, シコの金手JIもそれ以前の低下傾向から上昇に転じている。セテスは2月の9.l3%から3月の メキシ アメリカの金利上昇に比べて, テソボノスは同 4.34%から7.27%へと変化し, ll.97%

ヘ

ー

圏内の貸出市場のフローの動向に直接的に このメキシコ金利の上昇は, コのそれはかなり大きい。 影響するのみならず,過去の債務契約に対する利払い効果を通じて家計部門と企業部門のキャッシ ユ・フローにかなりの影響を与え,彼らのバランスシートを悪化させている(図13)。特に家計部 こう 例年初めのメキシコ金利の上昇より大きな影響を受け悪化している。 門のバランスシートは, した家計・企業両部門のバランスシートの悪化は,貸出市場における逆選択とモラル・ハザード, そしてデフォルト・リスクの問題を一層深刻化させたはずである。またこの時期,期待為替切り下 これは為替レートへの信認を反映しておりドル化現象の発生に大きな影響力 げ率も上昇しており, こうした金利動向が を持つ。対外的側面との関連からメキシコ金利の動向(図12)を見てきたが, そして金利マージンにどのように反映 商業銀行の貸出行動を左右する貸出金利,資金調達コスト, していたかを次にみてゆくことにしよう。 図14は商業銀行の金利マージンを表している。銀行の貸出金利及び資金調達コストは例年半ば2

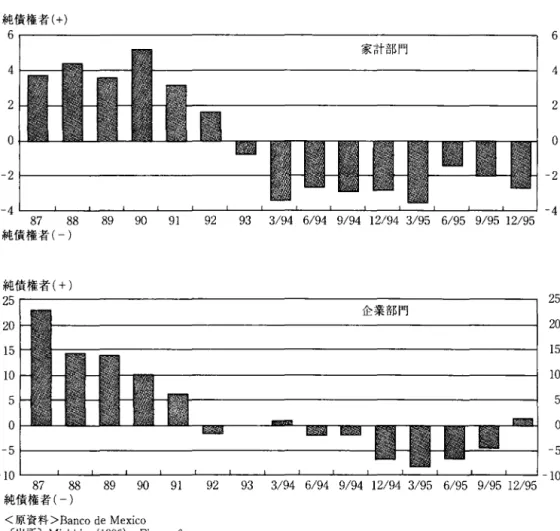

節の銀行の期 この状況は, より上昇に転じ,特に預貸スプレッドが同時期大きく拡大している。 -122 待利潤ρを表した(3)式に照らしてみると,図13 園内金訟システムにおける部門別バランスシート・ポジション <残高:対GDP比(%)> 純債権者(+) 6 6 家計部門 4 4 2 2

。

。

-2 2 -4 ー4 87 88 89 90 91 92 93 3/94 6/94 9/94 12/94 3/95 6/95 9/95 12/95 純債権寄(ー) 純債権者(+) 25 25 企業部門 20 20 15 15 10 10 5 5。

。

5 -5 -10 10 87 88 89 90 91 92 93 3/94 6/94 9/94 12/94 3/95 6/95 9/95 12/95 純債権者(-) <原資料>Bancode Mexico 〔出所JMishkin(1996) . Figure 6. p=

(

1 +r ) BJ~ P (RS) f (P) dp + RF J~ (1 -P (RS))f (P) dp一 (1+r) (3) 貸出金利rと資金調達コスト r dの差の拡大は ,.1也の事情が一定であれば(3)式の第1項の増加と第3 項の減少を意味し,その結果ρが増加するため短期的には銀行貸出が増加するであろう。確かに, 表1の94年9月時点の銀行貸出は前年に比べ増加率は低下しているものの,大手銀行で7.9%,中 小の銀行では20.4%の伸びを記録し,また預金の伸び率でも大手銀行は 4.7%,中小の銀行では 20.1%と増加しており,不良債権が急増している時期にもかかわらず,預金者,銀行ともに取引相 手の選別という形で市場規律が作用していたとは思われない。しかし預貸スプレッドの拡大が金 利水準の上昇とともに進行している状況では,2

節で分析したように逆選択,モラル・ハザード, -123そしてデフォルト・リスクが増加するため,借手の投資プロジェクトの成功率引RS)は低下し,第 1項の増加より第 2項の減少によって銀行の期待利潤ρを低下させてしまうのである。その上,前 述のように,貸出金利の上昇は過去の債務契約への支払いの増加を通じて,家計・企業両部門のバ ランスシートを悪化させたため,情報の非対称性がもたらす逆選択,モラル・ハザード,そしてデ フォルト・リスクも一層深刻化していたはずで、ある。 1994年 9月には公的機関による経営の悪化した銀行への介入と預金保険制度を通じた金融支援22} が行われ,銀行システムの危機的の状況231が明らかになってくる。メキシコの通貨危機は外貨準備 の 枯 渇 に よ り 例 年12月の大幅なベソ切り下げと変動相場制への移行で、顕在化する。危機へ至る過 程を銀行システムの視点から見てきたが,情報の非対称性が大きい金融市場では,対外的・対内的 いずれの要因にせよ,ちょっとした金利の上昇に市場が大きく感応し,非効率性を露呈しやすい体 図14 銀行の金利マージン % 100 90 80 70 60 50 40 30 20 10 0 A.平均貸出金利と資金調達コスト 平均貸出金利(商業銀行貸出)

1

/.

.

- 資金調達コスト 94 1993 95 % points 50 40 30 20 10 0B

.

金利マージン 1993 94 95 (原資料)Banco de Mexico { 出 所 )OECD (1995) p. 35. Qd t % 削ω

∞ ∞ 均 的 関 必 ぬm

m

o

m

日 必 初mmo

% 22)国立銀行委員会 CtheNational Banking Comrnission)がユニオン銀行.クレミ銀行の経営に介入し銀行預金保険基金 CFOBAPROA)を通じて金融支援を行った。またオプレロ銀行も同基金による株式取得等を通じて金融支援をとりつけるこ ととなった。 Bancode Mexico (1995). pp. 57-58. 23)銀行危機とは,数多くの銀行が債務超過に陥り,取り付けやポートフォリオシフトが発生してそのうちいくつかの銀行が 破綻して政府が介入する状況と定義される。従って.不良債権比率のi二昇,為替エクスポージャー,金手JIミスマッチ,偶発 的債務などによる損失の拡大,さらに資産価値の下落が引き起こす金融システムの支払不能問題や銀行の整理統合の中に危 機的状況は見い出される。 Sundararajan& Bali no (1991), pp.2-3. 124質が浮かび上がってくる。外貨準備への圧力も当初は囲内居住者の資本逃避からもたらされたもの で,外国人投資家の資本引き上げはそれに誘発されたものであることが

IMF

の報告書24)でも指摘 されている。メキシコをはじめ9

0

年代の新興市場の経済成長が浮動性の高い資本流入に依存してき たことは明らかであり,それがゆえに突然の資本流出に際し通貨危機に多くの諸国が直面したこと も事実である。しかしその一方で,金融自由化と資本流入の時期に生じた国内銀行システムの不安 定化が危機に対して脆弱性な体質を内包していった側面も見逃せない。メキシコ危機の中に自己実 現的危機 (self-fullflllingpanic)の様相が垣間見える。5

.

結びにかえて

1

9

9

4

年末のメキシコ通貨危機は,9

0

年代の大量の資本流入に支えられ活況を呈してきた新興市 場で生じただけに投資家への反響も大きく.新興市場全般に対するリスク再評価の契機となった。 メキシコで生じた危機は,短期間のうちに他の新興市場にも波及し通貨に対する投機的攻撃,株価 の下落,国際資本市場からの借入条件の悪化という形で伝播していったc 通貨危機が伝播危機お) となって国際的に波及していったのであった。 メキシコ通貨危機の伝播効果は新興市場諸国の間でも大きな相違が見られ,危機に脆弱な国とそ うでない固に分かれた。サックス (Sachs.Tornell&

Velasco.1

9

9

6

)

等の分析ではこの差をもたらし た要因として,その国のファンダメンタルズに注目し,実質為替レートの上昇と外貨準備の相対的(M

ヮに対する)希少性,そして銀行制度の弱体化が見られる場合,危機に脆弱であることを指摘し た。 実質為替レートと外貨準備は,通貨への信認を構成する要因で、ある。投資家はある通貨の大幅な 切り下げ予測が生じると,キャピタル・ロスを避けるためその固から資本を引き上げる。国定為替 レート制を維持している場合には,介入により外貨準備が減少してゆく。為替切り下げ予測は実質 為替レートの動向を反映し固定レートの維持可能性は外貨準備に依存するからである。一方,銀 行制度の弱体化は途上国への資本流入が金融自由化のもとで生じ通貨当局のマネタリー・コント ロールを困難にし,銀行信用が拡大した結果,資本の逆転とともに顕在化してきた問題である。 通貨への信認喪失による通貨危機への対応策は,金融引き締めでありそれによる金利上昇は資本 流出の歯止めとなりうる。しかし,銀行制度が弱体化している状況下での金融引き締めは広範な銀 24) IMF (1995). p. 7. 25)通貨危機 (currencycrisis)とは,投機家によってー闘の通貨に対する信認が失われ,資本逃避が発生することによって 生ずる危機であるc一方,伝播危機 (contagioncrises)とは,一周の金融市場での資産価格の急落が他国の市場に伝播し, 世界的に広がる過程を有する危機である。これは通貨への信認の喪失ではなく,実物資産(ないしはそれに裏打ちきれた株 式など)への信認が失われたとき発生するc資産ショックが一国にとどまらずた他国に波及するという意味で,国際的な金 融危機である。 Krugman (1991). pp.87-89.-125-行倒産につながる可能性をはらんでいる。通貨危機から伝播危機へとつながる状況に内包している ジレンマが,メキシコ危機には浮かび、上がってくる。 メキシコ通貨危機は,基本的には金融自由化と資本流入の狭間で国内銀行信用が急拡大していく 中で,政府の掲げたマクロ経済目標に対する政策割当の失敗,特に為替レート運営に失敗したこと がその原因と考えられる26)。しかしその一方で,銀行部門で生じた急激な信用拡張が銀行システム の不安定化を誘発したメカニズムを明らかにすることは,メキシコに限らず近年通貨危機に見舞わ れた新興市場諸国に共通して見られる危機に対する脆弱性を理解する鍵となる。 本稿ではメキシコ危機を取り上げ,貸出市場に情報の非対称性を明示的に取り上げた分析フレー ムワークを用いて, 90年代前半の金融自由化と大量の資本流入のもとで醸成されていった銀行シス テム不安のメカニズムを明らかにした。金融自由化と資本流入による信用アベイラピリテイの増大 は,情報の非対称性が大きい状況下にある貸出市場では銀行のリスク選択を拡大させる効果がある こと,またそうした市場では金利の変動に対する感応度が高く,逆選択やモラル・ハザードの発生 によって市場全体の活動レベルを低下させてしまう傾向があることを指摘した。特に金利が自由化 され,かっ資本が自由に移動する国で,情報の非対称性の大きい国内金融市場が想定される場合に は,固定為替レート制を採用することの危険性は高い。なぜなら,内外の状況変化が金利を通じて 容易に銀行部門に伝播されてしまうからである。その上,銀行部門の外貨建て取引が預貸両面にお いて大きい場合には,為替切り下げによるバランスシートへの影響も大きく,危機後のマクロ経済 状況を深刻化させる一因となる。 参 考 文 献

Banco de Mexico, The Mexicαn Economy, various issues.

Eichengreen. Barry and Andrew K. Rose (1998),“Staying Afloat When the Wind Shifts :

External Factors and Emerging-Market Banking Crises."NBER Working Pα.per.No. 6370. January.

Freixas. Xavier and J ean-Charles Rochet(1997).Microeconomics

0

1

Bαnk仰g,The MIT Press. Cambridge.Gertler. Mark (1988).“Financial Structure and Aggregate Economic Activity : An Overview."

JournalQ川I/oney,Credit,αndBαnking. Vo.l20. No. 3. August, pp. 559・588.

Gil-Diaz. Francisco(1998). "The Origin of Mexico's 1994 Financial Crisis,"The Cαto Journαl.Vol.

26)この視点からのメキシコ通貨危機の分析については,棟近 (1996.1998)を参照されたし、。

17, No. 3, (http://www. cato.org/pubs/journal/cj17n3-14. html).

Goldstein, Morris and Philip Turner(1996),“Banking Crises in Emerging Economies : Origins and

Policy Options,"BIS Economic pα,.pers, No. 46, October

Hellmann, Thomas, Kevin Murdock and ]oseph Stiglitz(l994),“Financial Restraint : Towards a

New Paradigm,"mimeo., 13th September.

Herring, Richard ]. and Prashant Vankudre (1987),“Growth Opportunities and Risk-Taking by

Financiallntermediaries,"Journal of Finance, VoL 42, No. 3, ]uly, pp. 583-599.

Honohan, Patrick (1997),“Banking System Failures in Developing and Transition Countries :

Diagnosis and Prediction,"BIS Working pα,.pers, No. 39, ]anuary.

International Monetary Fund(1995), Intenωtωηαl Cα.pital Mαrkets : D仰 elopments,Prospects,

αηd Policy Issues, Augus

t

.

Keeley, Michael

C

.

(1990),“Deposit Insurance, Risk, and Market Power in Banking,"Americαn Economic Review, VoL 80, No. 5, December, pp. 1183-1200.Krugman, Paul (1998),“What Happen to Asia?," ]anuary(http://web.mi

t

.

edu/krugman/www/ disinter.html)Krugman, Paul (1991),“F日inancia剖1Crises in the International Ec

∞

∞

Onomy仏"in Feldstein, M. ed., TheRisk of Economic Crisis, pp. 85-109, The University of Chicago Press, Chicago.

Meza, David de and David

C

.

Webb(1987),“Too Much Investment : A Problem of AsymmetricInformation,"Quαrterly Journal of Economics, VoL 102, Issue 2, No. 409, May, pp. 281却 2.

Mishkin, Frederic S.(1998),“International Capital Movements, Financial Volatility and Financial

Instability," NBER Working Pαper, No. 6390, ]anuary.

Mishkin, Frederic S.(1996),“Understanding Financial Crises : A Developing Country Perspective,"

NBER Working pα,.per, No. 5600, May.

OECD,FiηαηcialMαrket Trends, various issues.

OECD (1992), OECD Economic Surveys : Mexico 1991/1992, Paris.

OECD (1995), OECD Economic Surveys Mexico 1995, Paris.

Reynolds, Clark W.(1994),“The Reprivatization of Banking in Mexico,"in Aoki, Masahiko and

Hugh Patrick eds., The Jα,pαnese Mα仰 BαnkSystem : Its Relevαnce for Developingαnd

Trαn,毛{ormingEconomies, Oxford University Press, pp. 524-551.

Rojas-Suarez, Liliana and Steven R. W eisbrod(1995),“Financial Fragilities in Latin America: The

1980s and 1990s,"IMF OccasioηαlPα,.per, No. 132, October.

Sachs, Jeffrey D., Aaron Tornel

.

l

and Andres Velasco(l996),“Financial Crises in EmergingMarkets : The Lessons from 1995,"Brookings pα,pers on Economic ActれJity,Vo.l

1

.

pp. 147・215.Stiglitz, ]oseph E. and Andrew Weiss(1981), "Credit Rationing in Markets with Imperfect

Information,"Americαn Economic Review, Vo 7.l

1

.

No. 3, ]une, pp. 393-410.Sundararajan, V. and Tomas ]. T. Balino, eds.,(1991), Bαηking Crises : Cαsesαnd Issues,

International Monetary Fund.

Williamson, Stephen D. (1986),“Costly Monitoring, Financial Intermediation, and Equilibrium Credit Rationing,"JournalザM仰wtαryEconomics, Vo 1.l8, pp. 159-179.

World Bank(l988), Mexico: Towαrds Growth, Stηlctural Reformαηd Mαcroeconomic Stαbilityin Mexico, Two Vols., Report No. 7525-ME, December 6.

池尾和人(1990)