国際過剰資本の流入と日本の不動産バブル

銀行による外貨貸付 (外貨/ユーロ円インパクト・ローン) が大きな役割を演じたのか

足 立 一 夫

は し が き

山口義行編 バブル・リレー

21

世紀型世界 恐慌をもたらしたもの は,1970

年代後半の中 南米バブル以降, 日本の不動産バブル, 東南アジ アのバブル, 米IT

バブルと続いたバブルのリレー は米住宅・金融資産バブルに行き着き, 大爆発し た, この一連のバブル・リレーを引き起こしてき たのは, 行き場を探して世界中を駆けめぐる過剰 資本, つまり 「過剰に生まれた国際通貨ドルの運 動」 という視点から分析する。73

年10

月の第1

次オイルショックにより発生した巨額の産油国オ イルマネーはその運用先を先進国に求めることが できず, 先進国から海外へと放たれた過剰資金と 一体となって, 有利な投下先を求めて国際的な運 動を開始したとする。山口・飯島 (2008) に示された図

1

「バブルを リレーしながら走る世界経済」 を見ると, バブル の背景には過剰資本があり,30

年余りの長きに 亘るバブル・リレーをその根底で支えてきたもの は, 不断に増大してきた国際過剰資本 (「過剰ド ル」) であるという仮説=結論を導きたい誘惑に 駆られるかもしれない。 そしてそれは 「一般書」読者にはなるほどと思わせる説明なのかもしれな い。 しかし果たしてオイルマネー等の国際過剰資 本が次々とバブルを引き起こしていったのだろう か。 この種の 「一元論」 は分かりやすいが, どう も違和感があり, データの扱い方の粗さへの不満 も残る。

中南米のバブルというが, 大量に貸し込まれ中 南米諸国の膨大な対外債務の増大となったことが 他と同様バブルなのか。 それぞれの経済事象は同 じバブルということで括れるものか, それぞれの バブルは同じ要因によって引き起こされたものな のか, また債権国日本に国際過剰資本の流入など 果たしてあったのだろうか。 この種の 「一元論」

での分析では却ってそれぞれのバブルの質的な違 いが見えなくなってしまわないか, との懸念も残 る。

本稿では特に第

2

章の日本の不動産バブル形成 についての論旨を辿り, オイルマネー等の国際過 剰資本が不動産バブルを引き起こした, あるいは バブルを引き起こしたとは言わないまでも不動産 バブルを前代未聞の規模にまで膨れ上がらせ助長 した元凶なのかということを検証してみたい。1. 外貨インパクト・ローンと金融の

自由化外貨インパクト・ローンも今では 「死語」 のよ うな状況にあり, それがどんなものであったのか 覚えておられない方も多いかと思われるので, こ こで改めて仕組み, 意義等について再確認してお きたい。 以下いささかテクニカルで煩雑な説明と はなるが, その仕組みについてしっかりと理解を しておきたい。

外貨インパクト・ローン(1)も以下特に断りのな い限り先物為替予約付き (スワップ付き) 外貨イ ンパクト・ローンとして述べる。 外貨インパクト・

ローンは, 教科書的にいうと, 原資となる資金を 東京ドル・コール市場等から調達, 銀行の利鞘 (スプレッド) を上乗せして企業等に貸出を実行, 外貨を予め約定済の予約 (

spot

) で買取り円対 価を交付するというものである。例えば設例をもって示せば以下のとおりである (借入企業にとっての調達コスト。 金利, 為替等 は現状の水準とは異なる)。

借 入 金 額

100

万米ドル借 入 金 利

6.8125% ( Libor

(2)6.5625%+

スプレッド

0.25

%)借 入 期 間

92

日間 (3月1

日〜6月1

日) 借入日為替相場154.30

円 (TTB

レート) 返済日予約相場153.47

円 (TTS

レート) (実質利回りの計算)借入円貨額

US

$1,000,000×154.30円=154,300,000円 (

A

) 返済円貨額 (1

)+(2

)=(B

) 元金US

$1,000,000×153.47円=

153,470,000

円 利息US

$1,000,000×6.8125%×92/360=

US

$17,409.72US

$17,409.72

×153.47

円=2,671,869円

実質利回り ((

B

)−(A

))/

(A

)×365/92×100=4.7358%

一般論としての外貨インパクト・ローンの説明 としては上記のとおりであるが, 実際に顧客と銀 行との間では外貨の移動 (デリバリー) はなく, 円資金の移動のみである。 図

2

「先物為替予約付 き外貨インパクト・ローンの仕組み」 でみるごと く, ②1,

③, ④および②2,

⑦, ⑧はノミナル な取引 (伝票上だけの取引) である。 たしかに②1,

②2

も正式に約定された為替であり, 顧客と の間でもコントラクト・スリップが交わされ (実 際には先物予約付き外貨インパクト・ローン取引………

社会科学論集 第

130

号図1 バブルをリレーしながら走る世界経済

注1) 「東南アジアバブル」 は1978年のメキシコの対外債務残高を100とする指数 注2) 「日本の不動産バブル」 は1986年の 「6大地域商業価格」 を100としたもの 注3) 「東南アジアバブル」 は1988年の 「タイの株価(SET)」 平均を100としたもの 注4) 「米国ITバブル」 は1996年のNASDAQ平均株価を100としたもの 注5) 「米国住宅バブル」 は2000年のS & P住宅指数を100としたもの

出所) 世界銀行, 総務省, タイ証券取引所,Nasdaq証券取引所,S & P各種資料より作成。

(出所) 山口義行, 飯島寛之 「 バブル・リレー経済 の袋小路」, 世界 2008年3月号。

※注1で 「東南アジアバブル」 とあるのは, 「中南米バブル」 の誤植であろう。

明細兼先物為替予約確認書によるが), 外貨イン パクト・ローン実行に際しては約定済 (②

1) の

予約レートによって円転の上, ⑤顧客の円口座 (当座預金等) へ入金される。 ③の取引によって 顧客の外貨預金口座 (ドル普通預金等) へ入金さ れることはなく (外貨の移動はなく), ⑤の円資 金の移動のみである。 実際の伝票上の動きでも, 外貨貸付新規実行操作票で外貨貸出を実行し, 予 約レートによって円転の上, ⑤顧客の円口座 (当 座預金等) へ入金される。 また, 期日における⑥,⑦, ⑧の取引も同様である。

一方, この顧客との取引の裏側には, 銀行 (資 金為替部) の④

, ⑤および⑥, ⑦の取引が行 われている。 東京ドル・コール市場などから調達 した$は, 為替市場で直物の$売・円買, 先物で 円売・ドル買の取引 (スワップ取引) が行われる。つまり⑤での円対価支払は⑤

で得られた円によっ て行われているともいえる。 期日での動きも同様 である。外貨インパクト・ローンの取組み (組成) とし ては, 各銀行によって必ずしも一様ではない。 図

2

では, 典型例として東京ドル・コール市場などから調達した場合を示したが, その他にも行内で 資金証券部等から円資金をもらって原資とする場 合, あるいは自由金利商品としての予約付き外貨 定期預金 (円での受入れ) とマリー (外貨定期預 金を希望する顧客とインパクト・ローンを希望す る顧客の双方を社内で探し, マッチングさせるこ と。 期間, 金額が一致することが必要なため, 成 立が困難なことも多いが, マリーできれば双方か ら利鞘を取ることができ, メリットは大きい) さ せる場合などがある。

外貨インパクト・ローンは

80

年代後半急速に その残高を伸ばしたが, 一つは外貨貸出というこ とで日銀の円貸出枠規制(3)の対象外とされたこと, また当時は現在のような市場金利連動貸出 (スプ レッド貸出)(4)が一般的ではなく, 長期プライム・レート, 短期プライム・レート (以下長

P,

短P

と略称する) ベースではない借入を希望する顧客 の意向に沿うものであったからである。2

. ユーロ円インパクト・ローン日米円・ドル委員会の合意にもとづき, 円の国 図2 先物為替予約付き外貨インパクト・ローンの仕組み

(東京ドル・コール市場)

① $調達

顧客 ②

1

為替予約 (直物spot,

買予約)BK

(外国為替市場)③ $貸付

④ $買取り ④$売

Mkt

⑤ 円対価支払 ⑤円買

(期日)

顧客 ②

2

為替予約 (先物forward,

売予約)BK

⑥ 円対価支払 ⑥円売

Mkt

⑦ $売渡し ⑦$買

⑧ $貸付返済 (元利)

⑨ $返済 (東京ドル・コール市場)

※②1,③, ④はノミナルな取引 (伝票上の取引)/理論上 (表面上) の取引

②2,⑦, ⑧はノミナルな取引 (伝票上の取引)/理論上 (表面上) の取引

際化の一環として, 期間

1

年以内の居住者向けユー ロ円貸付が1984

年6

月より解禁となった。ヨーロッパを中心に米国以外の地にある米ドル をユーロ・ダラーと呼んでいるが, ユーロ円も同 様に, ヨーロッパを中心に日本以外にある円を指 す。 ユーロ円インパクト・ローンは, 自行の海外 支店が, ユーロ市場よりユーロ円を調達して, 国 内の借入人 (居住者) に直接貸付ける。 貸出され た資金が海外支店より被仕向送金として送られて きて, 期日には, 元利金が海外店へ送金される。

ユーロ円インパクト・ローンは, 円建の取引で あり, 外貨建インパクト・ローンのような為替リ スクの心配はない。 国内の貸出が市場金利をベー スとするスプレッド貸付となったのと同様な効果 をもっている (事実上同じこととなる)。

なお, 海外店が調達をしたユーロ円を本支店勘 定を通じて国内店が借入れ, それを原資として円 貸付することも円転換規制の撤廃 (84年

6

月) に伴い可能となったが, この場合は, 一般の国内 貸付の原資にユーロ円が利用されただけでユーロ 円貸付, ユーロ円インパクト・ローンとはならな い。 また, ユーロ円インパクト・ローンは, 非居 住者 (わが国の銀行の海外支店など) が, 居住者 (国内の取引先) へユーロ円を貸付けるので, 通 常の外国為替銀行 (居住者) が, 居住者に貸付け る外貨インパクト・ローンと異なる。ユーロ円インパクト・ローンは海外支店の貸出 ということで, 日銀の窓口規制 (窓口指導) の対 象外であり, また, 長

P,

短P

ベースではない借 入を希望する顧客の意向に沿うものであったこと もあり, 外貨インパクト・ローン以上に急激にそ の残高を伸ばすこととなった。3. オイルマネー等の国際過剰資本が

バブルを引き起こしたのか3.1

不動産バブル形成のロジック飯島 (2009) は, 「中南米諸国を 「重債務国」

にしてしまったことで, 再び行き場を失った国際 過剰資金。 しかし

1980

年代に入ると, この過剰 資金は日本の不動産バブルに引き寄せられる形で,新たな運動を始める」 (

p. 15,

傍点―足立) とい うように, さすがにオイルマネー等の国際過剰資 本が日本の不動産バブルを引き起こしたとまでは 言わないものの, ユーロ・ダラー市場から銀行部 門を通じた短期借入という形態をとって流入した 外貨資本 (外貨インパクト・ローンおよびユーロ 円インパクト・ローン) が国内の地価上昇を煽る 重要な役割を果たした, プラザ合意から始まった 超低金利時代を背景にアーバンルネッサンス政策, リゾート法などによる開発政策は地価上昇を支え, 国際過剰資本流入はバブルを加速したと言われる。外貨インパクト・ローンおよびユーロ円インパ クト・ローンの残高推移は以下にみるとおり,

86

年以降急激な増加を示している。飯島 (2009) における, 日本の不動産バブル形 成の説明 (第

2

節 「不動産バブルの招来」, 第3

節 「バブル膨張の対外的条件」) は以下のように 纏められる。「 国際都市東京のオフィス不足 と 大リゾー ト開発 という二つの期待が地価上昇を支えた。

こうして 資産インフレ政策 とも呼ぶべき資産 価格上昇による需要創造のための政策誘導によっ て, 過剰資金はそのはけ口を土地投資へ見いだす ことになった」 (

pp. 19 20)

① 都市銀行は, 「融資先を不動産関連企業・

産業へと一挙にシフトさせていった」 (

p. 20)

② 「また, 中小企業向け融資も急増した」 (

p.

社会科学論集 第

130

号表1 外貨インパクト・ローンおよびユーロ円 インパクト・ローンの残高推移

インパクト・ローン 残高 (短期 長期)

ユ ー ロ 円 イ ン パ ク ト ・ ローン残高 (居住者短期) (億ドル) (10億円)

1985年末 0,533, (429 103) 133

1986年末 1,194, (996 198) 1,072 1987年末 2,140(1,808 332) 5,180 1988年末 2,003(1,580 423) 7,488

(出所) インパクト・ローン残高: 外為年鑑 (1989年版) 28ページより転載。

ユーロ円インパクト・ローン残高: 第13回大蔵省 国際金融年報 (1989年版)146ページより転載。

20)

③ 「中小企業向けといっても, その多くは不 動産購入のための資金であった」 (

p. 20)

④ 地価上昇を支えてきた銀行融資の伸び率は,

1987

年夏以降減少に転じてしまうが, その 後の不動産価格の高騰を維持した二つの対外 的条件の存在。 第一の条件は銀行による外貨 貸付 (外貨インパクト・ローン, ユーロ円イ ンパクト・ローン) の増加。 (pp. 21 2)

⑤ 第二の条件は, 日本に課された国際的制約 (アメリカによる低金利政策の要請, 及びイ ンパクト・ローン増加を可能にした日銀のド ル買介入)。 (

pp. 22 3)

たしかに

1974 75

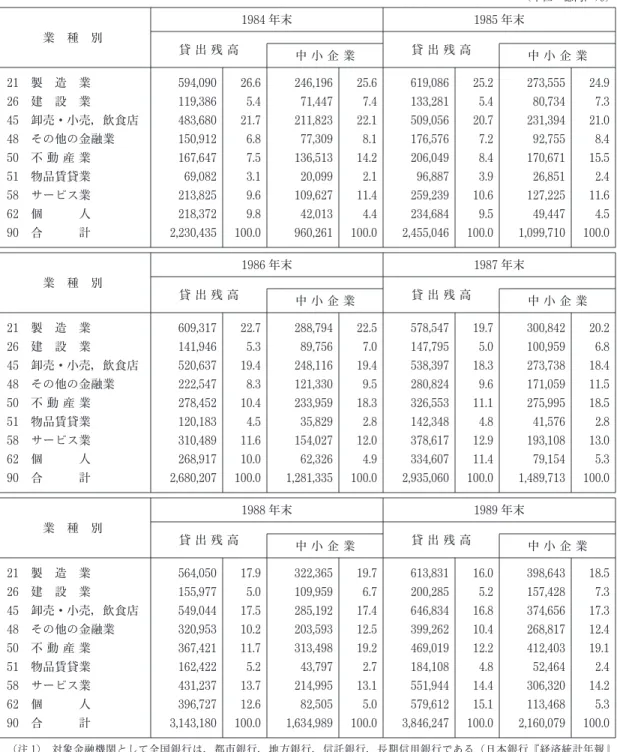

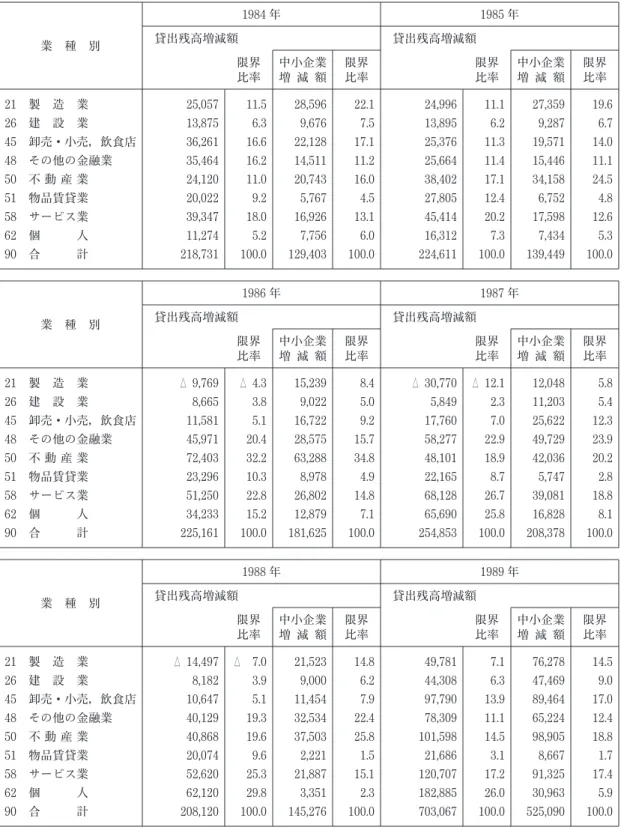

年の不況以降, 減量経営に転 じざるをえなくなった大企業は, 借金の返済とと もに内部留保や減価償却によって自己資金を充実 させ内外でのエクイティ・ファイナンスなども積 極的に活用, 銀行借り入れを低下させてきた。 不 動産関連企業・産業は数少ない資金需要先である と同時に, その融資は銀行にとっては経済性の高 い貸出でもあったため, 都市銀行は融資先を不動 産関連企業・産業へと一挙にシフトさせていった。表

2 1, 2 2

及び表3 1, 3 2

(巻末資料編参照) に見られるごとく, 製造業に対する貸出残高は大 幅に減少してゆく。1984

年末, 製造業向けの融 資シェアは26.6

%であったものが1989

年末では16.0%まで低下, それでもうち中小企業向けは残

高を年々伸ばしてはいるものの, 大企業・中堅企 業向けは残高を年々大きく減少させ,84 89

年で38.1%の大幅減少となった。

その一方で, 融資先の不動産関連企業・産業へ のシフトは急激に進むこととなる。 「銀行の総貸 出の前年比伸び率がバブル期を通じてほぼ

10

% 程度であるのに対し, 不動産業, 建設業, 金融業 の三業種(5)に対する貸出は前年比20%を超えた」

(

p. 20

) とする。 飯島は特に資料を明示していな いが, 全国銀行銀行勘定・信託勘定貸出残高の前 年比伸び率 (表4

(巻末資料編参照)) で見ると, それぞれ12.1%, 20.1%である (不動産業・リー

ス・その他金融業の三業種では,12.1%, 21.9%)。

つぎに, ②の中小企業向け融資の急増について も見ておこう (表

5,

表6,

表7。 いずれも巻末資

料編)。 山口 (1991) は, 「中小企業等向貸出」(中小企業および個人向け貸出) の業態別シェア (増加額ベース) で, 「80年には

18.8%であった

都市銀行のシェアが86

年には49.2%に増加する

一方, 相互銀行は15.8

%から4.4

%へ, 信用金庫 は18.0%から 6.7%へ, 信用組合は 5.6%から 1.6

%へと大幅な減少を余儀なくされている」 (

p. 48)

と都市銀行の中小企業向け融資の急増, 地域金融 機関 (相銀, 信金, 信組) は大幅にシェアを低下 させたとしている。 残高ベースで見ても, それぞ れ22.9%→29.4%, 15.0%→12.4%, 18.3%→15.0

%,

4.8

%→4.0

%と変化している (表5

)。 また表6

において, 都市銀行の中小企業等向貸出限界比 率 (当該年度における都市銀行の総貸出増減額に 占める中小企業向貸出増減額の割合) の推移にも 中小企業向け融資の急増の状況はよく表れている。②の都銀の中小企業向け融資拡大は, 従来, 中 小企業向け融資を中心業務としてきた地域金融機 関 (相互銀行・信用金庫) を, その分野から締め 出し, 貸出機会の減少は他の資金運用によって賄 わなければならず, こうした資金が 「金銭信託以 外の金銭の信託」 (ファントラ), 「特定金銭信託」

(特金) を通じて大量に証券市場に流れ込み, 証 券バブルを招来したとされている。 このファント ラ, 特金については, 次項

3.2

で改めて触れるこ ととしたい。また, ③ 「中小企業向けといっても, その多く は不動産購入のための資金であった」 といわれる のだが, はたして本当だろうか。 表

3 1

「全国銀 行銀行勘定・信託勘定業種別貸出残高 (その2)」

でみるように,

85 89

年各年の不動産業の中小企 業増減額限界比率は24.5

% (不動産業・物品賃貸 業・その他金融業の三業種でみると40.4%), 34.8% (同 55.4%), 20.2% (同 46.9%), 25.8%

(同

49.7

%),18.8

% (同32.9

%) と相対的に高い ものの, 「その多くは不動産購入のための資金で あった」 とまで言える水準なのだろうか(6)。④の外貨貸付 (外貨インパクト・ローン, ユー ロ円インパクト・ローン) の増加であるが, (日

銀 「窓口規制」 の対象外であった) 外貨インパク ト・ローンおよびユーロ円インパクト・ローンの 急増, それらは中南米危機後, ユーロ・ダラー市 場で滞留していたオイルマネーをはじめとする, 先進諸国の過剰資金が日本に流れ込んだものであ る, とされる。

前述のように, たしかに外貨インパクト・ロー ン, ユーロ円インパクト・ローンは

1986

年以降 急速に残高を増加させているものの, 圧倒的な国 内貸の残高に比べれば外貨インパクト・ローン, ユーロ円インパクト・ローンの残高は小さい (表8)。 しかし貸出増加額ベースでみた場合には, 外

貨インパクト・ローン, ユーロ円インパクト・ロー ンの合計額の全貸出残高合計額に占める割合は1986

年28.1%, 1987

年25.5%とかなりのシェア

を占めていることが分かる (表9)。

飯島がユーロ円インパクト・ローンをどのよう に理解しているかについては必ずしも明確ではな いが, 「邦銀の海外支店から国内企業への外貨貸 付=ユーロ円 (日本以外で取引される円) インパ クト・ローン」 (

p. 22) という記述からは, ある

いは外貨インパクト・ローンと同様にユーロ・ダ ラー市場から原資調達していると考えておられる のかもしれない。 しかし前節でみたように, ユー ロ円インパクト・ローンは香港支店あるいはシン ガポール支店 (ユーロ円インパクト・ローンが始 まった当初はロンドン支店で行われたが, 時差等 の関係もあり, アジアの支店で行われるようになっ た) といった邦銀海外支店で行われるユーロ円建 貸出である。 調達はそれぞれ香港, シンガポール のユーロ円マーケット (オフショア市場) で行わ れるが, 現地にそれほど大きなユーロ円マーケッ トがある訳ではなく, 日本から銀行の本支店で送 られる円 (銀行の本支店送金はある意味オフショ アの尻抜けとなっていた), まさに日本の円であっ て 「ユーロ・ドル市場」 から調達したというもの では全くない(7)。 従ってそれはオイルマネー等の 国際過剰資本の流入ではありえない。また, 外貨インパクト・ローンについては二重 の誤解がある。 まず第一に第

1

節で詳しくみたよ うに外貨インパクト・ローンの仕組みについての誤解である。 調達してきたドルを顧客に交付する ことはなく (教科書的な, 理論的説明はともかく として), そのドルは為替市場でドル売・円買取 引が行われた結果手にした円資金を貸出すと考え た方がよい。 従ってオイルマネー等の国際過剰資 本の流入であるとはいえない。 しかし, 多くの場 合東京ドル・コール市場(8)で調達が行われており, 東京ドル・コール市場での調達があるからこそ外 貨インパクト・ローン (円資金での貸出) が出来 るのではないかという反論があるかもしれない。

東京ドル・コール市場というのは外国為替公認銀 行間で外貨資金貸借取引を行う場で規模的にもそ れほど大きな市場ではない。 各年末残高は,

85

年592

百万ドル,86

年982

百万ドル,87

年1,153

百万ドル,88

年1,121

百万ドル程度の市場規模で あった。 当時のディーラーの体験でも86

年12

月 末に (もともと12

月末は多少金利も上昇するも のだが)1

カ月もの10

億ドル近い資金を取ろう としたら, 月初に6%程度だった金利水準が 10〜

11%くらいに跳ね上がるような市場で, とてもオ

イルマネー等の国際過剰資本が溢れ, 滞留してい るといった市場ではなかった。第二の誤解は⑤で述べられている日銀のドル買 介入である。 図

2

でもみたとおり, 顧客のドルを 買取るというのはノミナルな取引であり, 実際の 資金の流れとしては為替市場でドルを売って得た 円対価を貸付けている, という方が現実に近い。従って銀行が顧客のドル買取りによって, 現金準 備が不足するということはない。 また, そもそも 日銀の為替介入は, 為替の急激, 大幅な変動に対 処するといった政策意図の下に行われるのであっ て, 個別銀行の外貨インパクト・ローン実行に伴っ て現金準備が不足するのを補填するなどというこ とで行われることはありえない。 実際のドル買介 入も隠密に特定の限られた銀行を相手にして実施 され, プラザ合意以降の円高・ドル安トレンドの 中で, オーバーシュートの相場を冷やす意味合い で行われたものであろう。

また, 外貨インパクト・ローン取組みに際して 行内で資金証券部等から円資金をもらって原資と する場合, あるいは自由金利商品としての予約付 社会科学論集 第

130

号き外貨預金 (円での受入れ) とマリーさせる場合 などは, オイルマネー等の国際過剰資本の流入で ないのは明らかであろう。

以上みてきたように, ユーロ円インパクト・ロー ン, 外貨インパクト・ローンの急増はどちらもオ イルマネー等の国際過剰資本の流入とは無縁であ る。 飯島の①, ②, ④については, これまでも多 く論じられており, 格別新しい主張ではない。 飯 島説のユニークなのは外貨貸付 (外貨インパクト・

ローン, ユーロ円インパクト・ローン) が, オイ ルマネー等国際過剰資本の日本流入であるといわ れる点である。 オイルマネー等の動きについては もっと厳密なトレースによる説明が必要であって, 何でも 「ユダヤの陰謀」 にするような説明であっ てはならない。

3.2

証券バブルの形成飯島 (2009) は, 都銀の中小企業向け融資拡大 によって地域金融機関 (相互銀行・信用金庫) の 貸出機会は奪われ, 運用できない 「資金は証券市 場へ向かうことになる。 「特定金銭信託」 (特金)(9),

「金銭信託以外の金銭の信託」 (ファントラ) といっ た信託形態を通じて大量の資金が証券市場に流れ 込み, 株式市場が活況を帯びていった」 (

p. 20

) と, 証券バブルの主因のようにいわれる。山口 (1991) もこの辺りの状況を更に詳しく記 している。 「貸付可能資本が貸出市場から締め出 され, 証券市場へと流入したのである」。 「相互銀 行・信用金庫について

86

年中の資金運用増加額 の構成をみると, 信託形態での運用を含む 「現金 預け金」 が37.7%を占め, 「貸付金」 の 36.2%を

上回っていることがわかる。 また, その結果86

年末の資金運用残高においても, 「現金預け金」の比重が増し, 「貸出金」 の比重が減少するに至っ て」(10)いる。

また, 「株価上昇は貸出市場を締め出された貸付 資本が 「信託」 を介して株式市場へと流入したこ とを契機に生じており, その意味で, 貸出が停滞 する中で株価の上昇が生じたのはむしろ当然であっ た」。 「日本銀行は,

86

年に 「信託」 が有価証券 保有を著しく増加させたこと, そしてその資金源泉については,

86

年中の 「設定増加分の約3

割」が 「中小金融機関を中心にした金融機関からの信 託資金 (特金, 金外信, 投信)」 であったことを 明らかにしている」(11)。

山口のいう相互銀行・信用金庫の 「現金預け金」

増加であるが, 少なくとも信用金庫についていう と一部直接に証券信託に運用しているものと全国 信用金庫連合会 (現在の信金中央金庫) への預け 金を経由して証券信託に運用されものがあり, そ ういう形で特金, ファントラへの運用がなされた (表

10

および表11

参照)。証券信託の残高は

86

年以降急増 (表12)。 「投

資家の資金運用に対する規制は, 年々緩和されて おり, 事業法人はもちろん, 農林金融機関から, 官公庁等の共済組合, 年金福祉事業団等の公的資 金に至るまで, 証券信託をできるようになった。あわせて, 証券信託を利用して運用できる有価証 券の種類や, 量的な制約も緩和されてきた。 規制 の緩和が進むことにより, 幅広い投資家が証券信 託を利用し, そのメリットを享受できるように」(12) なった。

表10 全国信用金庫主要勘定

(全信連調, 単位:億円) 預 け 金 (うち全信連預け金) 金銭信託等

85年3月末 61,493 52,720 5,128

86年3月末 73,917 64,450 9,201

87年3月末 89,281 79,646 15,753

88年3月末 102,181 91,107 17,246

89年3月末 107,853 94,742 17,854

(出所) 信用金庫 85年, 86年, 87年, 88年, 89年各6 月号。

表11 資産勘定残高 (全国信用金庫連合会) (単位:億円) 金銭信託等

85

年3

月末9,200

86

年3

月末15,752

87

年3

月末17,245

88

年3

月末17,854

89

年3

月末18,197

(出所) 全国信用金庫連合会五十年史 2001年2月。

「日本の経常収支は

1981

年から黒字に転化し, その後急激に黒字幅が拡大している。 こうした経 常収支の黒字は日本国内への資金供給を意味して おり, 金融緩和の大きな要因となっている。86

年秋以降の急激な円高は, 金利の低下とともにか つてない金融の量的緩和, つまり金余り現象を生 み出した。 このため金融機関は, 低金利で資金を 集め, 積極的に有価証券投資を行った。 一方, 企 業は, 余裕資金の効率的な運用を図る必要から有 価証券投資に向かった。 金融機関及び企業が有価 証券投資を行うにあたり, 多くのメリットをもつ 証券信託に, 大量の資金が集まったわけである」(13)。 山口 (1991) は,86

年中の信託 (含む投信)「設定増加分(14)の約

3

割」 が都銀の中小企業向け 貸出拡大によって貸出市場を締め出された 「中小 企業金融機関を中心とした金融機関からの信託資 金 (特金, 金外信, 投信) であった」 という日本 銀行 調査月報 (1987年6

月号) の分析に基づ いて, 約3

割もあると中小企業金融機関からの信 託 (含む投信) 設定を強調されるのであるが, 逆 にいうと7

割は他の委託者からのものであって中 小企業金融機関を中心とした金融機関の信託 (含 む投信) 設定は株価上昇の一翼を担ったというこ とにとどまる, 少なくとも主役ではなかったので はなかろうか。 因みに表13

に証券信託の委託者 別構成比を掲げておく。企業の銀行離れ傾向の中,

1985

年以降はむし ろ企業は積極的に金融資産への運用を大幅に増大させる, いわゆる 「財テク」 取引を拡大させる動 きを見せるようになった。 金利の低下と株高のも とで, 企業は銀行借入金にかえて, 国内では転換 社債, 海外ではワラント債の発行による資金調達 方法を大幅に取入れだした。 さらに時価発行増資 のほか, 転換社債も加わって, 有価証券発行によ る資金調達が急増した。 キャピタル・ゲイン目当 ての特金・ファントラを中心とする短期的運用の 比重を高める企業行動が顕著になってくるにした がって, バブルが形成されはじめた(15)。 中小企業 金融機関を中心とした金融機関の信託 (含む投信) 設定は, その一翼を担いはしたがメイン・ストリー ムではなかった。

飯島 (

2009

) は, 「中南米危機後, ユーロ・ダ ラー市場で滞留していた過剰資金をはじめ, 各国 の資金が日本に流れ込んだ。 円高の進展と不動産 バブルの膨張による資産担保力の急上昇が, 海外 資金を日本に呼び寄せたのである。 それだけでは ない。 それらは日本が貿易黒字によって獲得した 巨額のドルと一体化し, ジャパン・マネーという 名の過剰ドルとなって海外に向かった。 日本発の マネーが, 各国の資産を買い漁っていったのであ る」 (pp. 23 24) と述べ, 1989

年に相次いで発表 されたソニーのコロンビア映画買収と三菱地所に よるロックフェラービル購入を挙げておられるが, その買収, 購入資金は上述のような性格の資金な のだろうか。ソニーは米映画・テレビ制作, 配給会社コロン ビア・ピクチャーズ・エンターテインメントなど 二社を総額

36

億ドルで買収したが, 全額, 米国 で三井, 東銀など5, 6

行から1〜2

ヶ月間の短期 社会科学論集 第130

号3.3

「ジャパン・マネー」 もオイルマネー等 の国際過剰資本なのかソニーのコロンビア映画買収と三菱地所 によるロックフェラービル購入

表12 証券信託の残高推移 (信託専業

7

社の信託元本ベース)(単位:兆円)

83

年3

月84

年3

月85

年3

月86

年3

月87

年3

月88

年3

月89

年3

月89

年8

月1.3 2.1 4.7 10.4 22.4 30.5 37.6 45.9

(出所) 三菱信託銀行 調査情報 1989年10・11月号, p.5。

表13 証券信託の委託者別構成比

(89年3月末, 残高推定ベース) ファントラ (含指定単) 特 金 (含特金外) 生 損 保

金 融 法 人 事業法人等

20% 80%

25%

40%

35%

計 100%

(残高15.5兆円)

100%

(残高22.1兆円) (出所) 三菱信託銀行 調査情報 1989年10・11月号,p.4。

で借り入れし, その後は転換社債 (

CB

) などの 中長期の資金へ切り替えるとされている(16)。また, 三菱地所は

10

月31

日ロックフェラー・グループ社 (

RGI

) の株式の51

%を846

百万ド ル (約1,200

億円) で買収すると発表した(17)。こ の 取 得 資 金 に つ い て は , 三 菱 地 所 は 当 時

3,800

億円ほどの手元流動性を保有しており自己資金でも賄える金額ではあったが, 横浜のみなと みらいプロジェクト, 赤坂パークビル, 大阪アメ ニティパークなど大型案件が目白押しでもあった ため, 国内外社債の発行, 銀行ローン (邦銀円貸) などでの調達も併せて行われた模様。

ソニー, 三菱地所ともたしかに 「ジャパン・マ ネー」 といった色彩はあるものの, 「ジャパン・

マネーという名の過剰ドルとなって海外に向かっ た」 という国際過剰資本の運動という捉え方だけ では皮相的である。 ソニーの買収は 「映像ソフト と

AV

機器のハードは“

車の両輪”

」 (盛田昭夫会 長) というソニーの経営戦略によるものでもある し, 三菱地所もこれを機に米国に本格進出, 全米 各地で積極的に不動産開発, 販売事業を展開する 方針, また東京・丸の内地区再開発に役立てる目 的もあるとしている。 結果が成功したかどうかは 別として, そうした経営上の意図をもっていたこ とも忘れてはならない。《注》

(

1

) 外貨インパクト・ローン (Impact Loan) と は, 本邦内にある銀行が本邦内企業などの居住者 に対して行う使途制限のない外貨建貸付 (居住者 外貨貸付) をいう。 戦後, 外国銀行等が本邦内企 業に対して行う外貨貸付は, 原則として貸付国か らの商品購入代金やサービス代金の支払いなど個 別取引ごとにヒモ付 (タイド・ローン:TiedLoan) の形をとってきたが, 例外的に取引細

目 や 資 金 使 途 を 特 定 し な い 外 貨 貸 付 (UntiedLoan) もおこなわれていた。 このように資金使

途を限定しない外貨貸付は, 戦後わが国の復興と 発展に刺激 (Impact) を与えることになるとい う意味からインパクト・ローンと呼ばれてきた経 緯がある。 つまり, インパクト・ローンとは, 外 銀による外貨貸付のうち, 資金使途を問わないも のを指していたが, 本邦内外国為替公認銀行による外貨貸付が原則として自由化された

1960

年12

月の外為法改正以後は, 居住者である本邦内企業 または個人に対する外貨貸付一般を, インパクト・ローンと呼んでいる。

外貨インパクト・ローンも借入を行った時点で, 同時に返済日の先物為替予約を締結し借入コスト の採算を確定し, 実質円貨貸出と同様な効果をも つ先物為替予約付き (スワップ付き) 外貨インパ クト・ローンの他に為替予約のないオープン・イ ンパクト・ローンなどがあり, 外貨資産の購入の ため, あるいは為替リスク・ヘッジや投機のため 利用される場合もある。

また

1984

年6

月より1

年以内の 「ユーロ円イ ンパクト・ローン」 が自由化され,85

年からは 届出も不要となった。(

2

)Libor

とは 「London Inter-Bank Offered Rate」の略。 ロンドン銀行間取引金利 (出し手レート) で, 資金を貸し出す側が提示するレートで, 金融 機関が資金調達するときの基準金利である。

(

3

) 窓口規制 [窓口指導] とは, 日銀が銀行等の民 間金融機関に対し, 各銀行の貸出し増加額の前年 比伸び率を定め, その実現を指導するもの。 窓口 指導は制度的に確立したものではなく, 金融機関 の協力を前提とした一種の道徳的説得であり, 本 来, 公開市場操作, 公定歩合操作, 預金準備率操 作等の正統的な金融政策手段を補完する手段であ る。この政策は, 高度成長期において銀行等の日銀 信用への依存度が高かった時代には非常に効果的 であったものの, 資金需要の逼迫度が低下する金 融緩和期においてはその意義は低下し, さらに低 成長経済への移行に伴う企業需資の低下, 手元流 動性の蓄積, 金融機関 (ことに都市銀行) におけ る日銀信用依存度の低下, オープン・マネー・マー ケットの発達, インパクト・ローンの取入れ, 国 際的視野に立った資産選択など金融の国際化の進 展は, 金融政策としての窓口指導の有効性を弱化 させる要因として働く。

91

年7〜9

月期から廃止 された。(

4

) 銀行がCD

市場 (NCD市場), 手形市場などか ら市場性資金を調達し, その時々の調達コストに 一定の利鞘 (スプレッド) を上乗せした金利を適 用して貸出を行うもの。(

5

) 飯島は不動産関連企業・産業として不動産業, 建設業, 金融業の三業種を想定しているが, 山 口 (1991) は不動産業・リース・その他金融業「その他金融業」 は, 金融・保険業を除く金 融業で, ノンバンクを含む の三業種を不動産

向け貸出と認識 (日銀の 調査月報

1990.4

を引 用し) している。(

6

) 山口 (1991

) も同じように, 不動産関連分野へ の貸出が突出して増加, 都市銀行の 「中小企業等 向貸出」 の増加, 及び外貨インパクト・ローン, ユーロ円インパクト・ローンの急増を述べている が, その中小企業向け貸出の多くが不動産購入の ための資金であったとまでは述べていない。(

7

) 飯 島 が 叙 述 に お い て 参 考 と し て い る 山 口 (1991

) では 「実際には, その多くが本支店勘定 など金融機関の 「資金送金」 によってユーロ円ユーロ円インパクト・ローンのための原資 が創出されたと考えざるをえない」 (p.

66) とし

ている。山口は

2009

年5

月18

日の信用理論研究学会に おける報告 「バブル・リレーと日本経済」 でも国 際過剰資本の流入によるバブル加速をいわれてい るが, 外貨インパクト・ローンの急増のみを例示 し, 特にユーロ円インパクト・ローンについては 触れておられないので, ユーロ円インパクト・ロー ンは国際過剰資本の流入とは考えていないのかも しれない。また, 経済企画庁の 「平成

5

年度 年次報告」(平成

5

年7

月27

日) でも 「その原資は本店から の送金によるもの (金融勘定での資金の流出) が 多かった」 といわれているとおりである。(

8

) 東京ドル・コール市場は, 外国為替公認銀行間 で外貨資金貸借取引を行う場として, 当時の外国 為替管理法に基づいて1972

年4

月に創設された。その後,

1998

年に施行された新外為法により, それまで参加者が外国為替公認銀行と外国為替ブ ローカー会社に制限されていたのが, 参加者の制 限はなくなった。 ただそれ以降も, 外国為替公認 銀行と外国為替ブローカーが市場を形成し取引を 行っている。 しかし, 東京ドル・コール市場は, 非居住者の参加はできない。 そのため近年, 短期 の外貨資金貸借取引の中心は, 非居住者の参加が できる東京オフショア市場 (JOM,86

年12

月発 足) に移行している。(

9

) 金銭の信託を利用して主として有価証券に投資 し, 契約ごとに運用することを目的とする信託を 証券信託と呼んでいる。 証券信託には, いわゆる 特金, ファンドトラスト, 指定単 (単独運用指定 金銭信託) が含まれる。 そもそも証券信託は1980

年12

月の国税庁通達に基づき, 金銭の信託 により取得した有価証券の簿価と手持有価証券の 簿価とを分離することが認められ, その特性が大 幅に改善された。 我国の経常収支の黒字累積による構造的な資金余剰や生損保・農林系金融機関等 の資金運用の規制緩和, 事業法人の業績好調等を 背景に急速にその残高を伸ばしてきた。 さらに

1986

年からは年金福祉事業団をはじめ公的資金 の自主運用が一部緩和され, 指定単による有価証 券運用が拡大されるようになった。信託の仕組みとしては, 信託銀行が顧客の 「指 定」 にもとづいて運用する 「指定運用」 の信託と, 顧客あるいは顧客の代理人 (投資顧問会社等) が 運用し投資事務の管理を行う 「特定運用」 の信託 がある。

1) 特金 (特定金銭の信託)

特定運用の証券信託で, 委託者が運用す る有価証券について, 個々の銘柄, 価額, 数量, 売買の別, 受渡日等を個別に指図し, 信託銀行はその指図にもとづき売買の執行, 有価証券の管理のみを行う。 委託者が自ら 運用指図を行うのが通例であるが, 投資顧 問会社と投資顧問契約を結び同顧問会社を 代理人として運用をまかせる場合もある。

信託の仕組みとしては, 金銭信託で行う ものと, 金銭信託以外の金銭の信託 (金外) で行うものとがある。 金外の場合, 信託終 了時に信託財産を有価証券のままで償還す ることの他は実質的な差はない。

2) ファンドトラスト, 指定単

いずれも指定運用の証券信託でファンド トラストが金銭信託以外の金銭の信託形態 であるのに対し, 指定単は金銭信託の形態 をとっている。 指定単については, 行政上 の規制があり, 規制の解除された公的資金 の運用の際にのみ利用されており, 一般事 業法人等はファンドトラストでの運用とな る。

委託者は運用する有価証券について大ま かな指図, 例えば債券・株式半々等といっ た指図を行い, あとは信託銀行が機関投資 家としての運用ノウハウを生かし, 有価証 券投資を行う。 しかも, その運用成果は全 て委託者に返す実績配当主義を採用してお り, 元本の保証はない。

(10) 山口 (1991),

pp. 48

49.

(11) 山口 (1991),

p. 52.

(12) 三井 (1989),

p. 7.

(13) 三井 (1989),

p. 7.

(14)

86

年の金融機関による信託 (含む投信) 設定 増加額は81

兆9,000

億円に達しており85

年の24

兆

6,000

億円と比べても急増している。社会科学論集 第

130

号(15) 西田達昭 「転換期の日本経済 プラザ合意・

バブル経済・グローバリゼーション 」 人文 社会学部紀要 (富山国際大学)

Vol. 1, 2001

年3

月,p. 101。

(16) 日本経済新聞

1989

年9

月30

日 (夕刊)。 三井, 東銀, 富士, 三菱, 興銀の邦銀5

行の融資によっ て調達した。(17) 最終的には

91

年7

月には80%までの株式取得

拡大に至った。参考文献

飯島寛之 (2009) 「過剰ドルをジャパン・マネーにし た日本の不動産バブル」 山口義行編 バブル・リ

レー

21

世紀型世界恐慌をもたらしたもの 岩 波書店三井喜男 (

1989

) 「証券信託 (ファントラ等)50

兆円 時代 現況とその社会的意義 」 三菱信託銀 行 調査情報1989

年10・11

月号山口義行・飯島寛之 (2008) 「 バブル・リレー経済 の袋小路」 世界

2008

年3

月号山口義行 (1991) 「 資産インフレ の金融メカニズム について」 名城商学 第

41

巻第2

号,2003

年1

月山口義行 (2009) 山口義行編 バブル・リレー

21

世紀型世界恐慌をもたらしたもの 岩波書店社会科学論集 第

130

号 SummaryInflow of International Surplus Capital and the Real Estate Bubble in Japan:

Did Bank Loans Denominated in Foreign Currency

(

Impact-Loans in Foreign Currency and/or Euro-Yen

)Play an Important Role?

ADACHI Kazuo

The purpose of this research paper is to examine whether an inflow of international surplus capital, oil money, etc.

(rapid increase of bank loans in foreign currency

[impact-loans in foreign currency and/or Euro-Yen

])played an important role in causing the real estate bubble in Japan, as Hiroyuki Iijima states.

This research paper consists of the following:

1) Original funds of euro-yen impact-loans were not raised in the euro-dollar market as Mr.

Iijima says. Yen funds were actually sent from Japan to offshore markets

(Singapore and Hong Kong

)through bank inter-office accounts.

Even if original funds of impact-loans in foreign currency are raised in the Tokyo Dollar Call Market, they are not an inflow of international surplus capital, oil money, etc. at all.

2

)There appears to be an complete misunderstanding that BOJ’s interventions to buy US dollar enabled banks to increase impact-loans in foreign currency rapidly.

3) It is not accurate that money which was loaned to small and medium-sized companies by megabanks was used to purchase real estate.

4) It is also not accurate that surplus funds in small and medium-sized financial institutions which were deprived by megabanks of the opportunity to lend the funds, flowed into the stock market through security trust funds and caused the bubble in the stock market.

Bank loans in foreign currency

(impact-loans in foreign currency and/or Euro-Yen

)were not under “Widow Guidance” operated by BOJ. Although the rapid increase of impact-loans played a part in causing the real estate bubble in Japan, the inflow of international surplus capital, oil money, etc. could hardly have been watched.

Keywords :

real estate bubble, impact-loans

(in foreign currency and/or Euro-Yen), intervention in theforeign exchange market, finance for purchase of real estate, bubble in the stock market

表21 全国銀行銀行勘定・信託勘定業種別貸出残高

(単位:億円, %)

業 種 別

1984

年末1985

年末貸 出 残 高 中 小 企 業 貸 出 残 高 中 小 企 業

21

製 造 業26

建 設 業45

卸売・小売, 飲食店48

その他の金融業50

不 動 産 業51

物品賃貸業58

サービス業62

個 人90

合 計594,090 119,386 483,680 150,912 167,647 69,082 213,825 218,372 2,230,435

26.6 5.4 21.7 6.8 7.5 3.1 9.6 9.8 100.0

246,196 71,447 211,823 77,309 136,513 20,099 109,627 42,013 960,261

25.6 7.4 22.1 8.1 14.2 2.1 11.4 4.4 100.0

619,086 133,281 509,056 176,576 206,049 96,887 259,239 234,684 2,455,046

25.2 5.4 20.7 7.2 8.4 3.9 10.6 9.5 100.0

273,555 80,734 231,394 92,755 170,671 26,851 127,225 49,447 1,099,710

24.9 7.3 21.0 8.4 15.5 2.4 11.6 4.5 100.0

業 種 別

1986

年末1987

年末貸 出 残 高 中 小 企 業 貸 出 残 高 中 小 企 業

21

製 造 業26

建 設 業45

卸売・小売, 飲食店48

その他の金融業50

不 動 産 業51

物品賃貸業58

サービス業62

個 人90

合 計609,317 141,946 520,637 222,547 278,452 120,183 310,489 268,917 2,680,207

22.7 5.3 19.4 8.3 10.4 4.5 11.6 10.0 100.0

288,794 89,756 248,116 121,330 233,959 35,829 154,027 62,326 1,281,335

22.5 7.0 19.4 9.5 18.3 2.8 12.0 4.9 100.0

578,547 147,795 538,397 280,824 326,553 142,348 378,617 334,607 2,935,060

19.7 5.0 18.3 9.6 11.1 4.8 12.9 11.4 100.0

300,842 100,959 273,738 171,059 275,995 41,576 193,108 79,154 1,489,713

20.2 6.8 18.4 11.5 18.5 2.8 13.0 5.3 100.0

業 種 別

1988

年末1989

年末貸 出 残 高 中 小 企 業 貸 出 残 高 中 小 企 業

21

製 造 業26

建 設 業45

卸売・小売, 飲食店48

その他の金融業50

不 動 産 業51

物品賃貸業58

サービス業62

個 人90

合 計564,050 155,977 549,044 320,953 367,421 162,422 431,237 396,727 3,143,180

17.9 5.0 17.5 10.2 11.7 5.2 13.7 12.6 100.0

322,365 109,959 285,192 203,593 313,498 43,797 214,995 82,505 1,634,989

19.7 6.7 17.4 12.5 19.2 2.7 13.1 5.0 100.0

613,831 200,285 646,834 399,262 469,019 184,108 551,944 579,612 3,846,247

16.0 5.2 16.8 10.4 12.2 4.8 14.4 15.1 100.0

398,643 157,428 374,656 268,817 412,403 52,464 306,320 113,468 2,160,079

18.5 7.3 17.3 12.4 19.1 2.4 14.2 5.3 100.0

(注1) 対象金融機関として全国銀行は, 都市銀行, 地方銀行, 信託銀行, 長期信用銀行である (日本銀行 経済統計年報

(1985年版) 付記)。

2) 中小企業:資本金1億円以下または常用従業員300人以下 (卸売業は資本金30百万円以下または常用従業員100人以下,

小売業, 飲食店およびサービス業は資本金10百万円以下または常用従業員50人以下) の法人および個人企業。

3) 個人貸出残高:個人向け貸出のうち, 事業用資金に分別できるものは, それぞれの業種に分類。 預金担保貸出等, 事業 用, 非事業用に分別困難なものは, 割賦返済方式による住宅・消費者ローン等とともに 「個人」 に計上。

個人中小企業:個人向け貸出総額から割賦返済方式による住宅・消費者ローンを除いたもの。

(出所) 日本銀行 経済統計年報 1985〜90年版より作成。