序

財団法人 国際情報化協力センター(略称CICC)では、情報化を推進しようとする 海外諸国に対して、その促進を支援、協力することを目的として、各種の情報化協力事業 を実施してまいりました。

特に当財団が重点としている国の一つである中国に関しては、平成10年7月に設置し た(財)日中経済協会内CICC北京事務所において、急速に発展する中国電子情報通信 産業の動向等について積極的に調査活動を行っておりますが、2002年(平成14年)

の中国のWTO(世界貿易機構)加盟による中国IT産業への外資企業の参入競争が激し くなる中で、欧米外資企業に対抗すべく我が国の対中国IT戦略を策定するためには、北 京事務所の調査活動が益々重要になってきております。

このような状況の中で、中国のITに関する政策動向や市場動向を的確に判断するため の指標として、中国の政治体制をはじめ経済情勢動向や中長期的な国家経済計画といった 中国国内の経済全般についての概況、また対外的な貿易、投資、国際収支といった対外経 済概況、その他地域経済発展状況や日中経済関係等の動向をも併せて把握しておくことが 重要となってきております。

この報告書は、日本自転車振興会からの補助金を受け、毎年大きな成長を続けている中 国経済の動向等について調査を実施し、その結果を取り纏めたものであります。

本調査の実施にあたってご支援、ご協力を頂いた皆様に深く感謝申し上げますとともに、

この報告書が関係の方々に活用され、情報化協力事業の円滑な推進に資することとなれば 幸いです。

平成19年3月

財団法人 国際情報化協力センター 理 事 長 秋 草 直 之

目 次

第一章 2006 年の中国経済の発展動向 ... 1

第一節 2006 年の中国重大活動 ... 1

Ⅰ.政治活動 ... 1

Ⅱ.経済活動 ... 3

Ⅲ.外交活動 ... 6

第二節 2006 年の中国マクロ経済の発展状況 ... 9

Ⅰ. GDP 総額は高度成長を維持 ... 9

Ⅱ.工業生産が急増し、効益が向上 ... 9

Ⅲ.固定資産投資は急増したが、伸び率は低下 ... 10

Ⅳ.国内消費市場が活況を呈し、成長スピードが加速 ... 11

Ⅴ.輸出入貿易の急速な拡大 ... 11

Ⅵ.農業生産は緩やかに伸び、穀物は 2 年連続の豊作 ... 12

Ⅶ.価格の全体的水準は基本的に安定しているが、不動産価格の上げ幅は 依然大きい ... 12

Ⅷ.住民所得 ... 13

第三節 2007 年の中国マクロ経済動向の展望 ... 14

Ⅰ.経済関連の重要な法律を間もなく公布 ... 14

Ⅱ.主なマクロ経済指標の予測 ... 15

Ⅲ.経済のマクロコントロールの動向に関する分析 ... 15

第二章 2006 年の中国 IT 産業の動向 ... 17

第一節 2006 年の中国 IT 産業を振り返って ... 17

Ⅰ.規模と効果 ... 17

Ⅱ.税引前利益の水準 ... 18

Ⅲ.製品市場 ... 18

Ⅳ.成長スポット ... 19

Ⅴ.投資地域の特徴 ... 19

Ⅵ.企業投資の特徴 ... 20

Ⅶ.輸出の特徴 ... 20

第二節 最近 5 年間の中国 IT 産業の状況 ... 21

Ⅰ.電子情報産業の総規模 ... 21

Ⅱ.通信業 ... 22

Ⅲ.パーソナルコンピュータ ... 24

Ⅳ.家電製品 ... 25

Ⅴ.半導体業界 ... 25

Ⅵ.ソフトウェア業界 ... 26

Ⅶ.通信製品 ... 26

第三節 2006 年の中国 IT 産業の注目点 ... 27

Ⅰ.電子情報企業のトップ 100 社 ... 28

Ⅱ.電気通信業 ... 28

Ⅲ.ソフトウェア業 ... 29

Ⅳ.家電業界 ... 30

Ⅴ.インターネット ... 31

Ⅵ.携帯電話市場 ... 32

第四節 2007 年の中国 IT 市場の展望 ... 33

Ⅰ.マクロ目標 ... 33

Ⅱ. PC 市場 ... 34

Ⅲ.電気通信業 ... 34

Ⅳ.インターネット ... 36

Ⅴ. 3G 市場 ... 37

Ⅵ.ソフトウェアのアウトソーシング ... 38

Ⅶ.デジタル TV... 38

Ⅷ.デジタル電子製品 ... 39

第三章 中国 IT 産業分野における政策 ... 40

第一節 国家の IT 化及び情報産業発展第十一次 5 ヵ年計画 ... 40

Ⅰ.第十一次 5 ヵ年計画で IT 化問題を非常に重視 ... 40

Ⅱ. 「 2006 ~ 2020 年国家 IT 化発展戦略」の解読 ... 41

Ⅲ. 「 IT 産業第十一次 5 ヵ年計画」の解読 ... 43

Ⅳ. 「 IT 産業科技発展第十一次 5 ヵ年計画及び 2020 年までの中長期計画綱

要」の解読 ... 45

Ⅴ.専門計画の解読 ... 47

第二節 IT 産業の主要政策及び地域格差への対応政策 ... 49

Ⅰ.国家レベルの IT 産業に関する最新主要政策の動向 ... 49

Ⅱ. IT 産業サブ業界法規及び政策の概要 ... 51

Ⅲ.地域格差対応政策 ... 60

第三節 WTO 加盟下における中国の IT 産業政策 ... 66

Ⅰ. WTO 規則に違反しないことを前提に IT 産業の発展を支える ... 66

Ⅱ.整備され透明な情報産業政策と法規を調整及び策定する ... 66

Ⅲ.知的財産権の保護に注力し、技術基準の制定を強化する ... 66

Ⅳ.貿易摩擦に積極的に対応する ... 67

第四章 中国の IT 分野における日本のチャンス ... 68

第一節 中国の IT 分野が直面する課題 ... 68

Ⅰ.政府が直面している課題 ... 68

Ⅱ.企業が直面している課題 ... 69

Ⅲ.ユーザーが直面ししている課題 ... 70

第二節 中国 IT 市場における外国政府及び企業の最新動向 ... 71

Ⅰ.米国政府と企業の動向 ... 72

Ⅱ. EU 各国政府と企業の動向 ... 74

Ⅲ.アジア各国政府と企業の動向 ... 76

第三節 中国 IT 産業に対する日本の影響と役割 ... 78

Ⅰ.日中経済貿易関係の現状及び直面している主な課題 ... 78

Ⅱ.日本に対するニーズと期待 ... 80

Ⅲ.今後 5 年間の中国における日本企業発展のチャンスと提案 ... 82

第一章 2006 年の中国経済の発展動向

第一節 2006年の中国重大活動

Ⅰ.政治活動

2006年の中国の政治分野における主な特徴は次の通りである。

1.社会主義「和諧社会」の建設が加速された。

2.中国政府は「三農問題」の解決を重視し、政策面で「三農問題」支援を強化した。

3.中国政府は腐敗撲滅を強化し、廉潔政治制度の建設を推進した。

4.国民経済と社会発展の第十一次5ヵ年計画要綱に基づき、今後5年間の経済社会の青

写真を描いた。

(1)社会主義「和諧社会」建設の促進

2006 年 10 月、中国共産党第十六期中央委員会第六回全体会議において「社会主義和諧 社会構築に係る若干の重大問題の決定」が採択された。同決定では社会発展・制度構築・

社会管理などにつき和諧社会構築のための指針となる考え方、方針、政策に関する見解が 示されている。

社会発展面の政策の要点は以下の通り。即ち、①)新農村の建設を推進し、都市部と農村 部の調和のとれた発展を促す。②地域発展のための全体戦略を実施し、地域の調和のとれ た発展を促す。③雇用対策を積極的に実施する。④教育を優先的に発展させるという方針 を堅持して公平な教育を促す。⑤医療衛生サービスシステムの健全化を図る。⑥文化事業 及び文化産業の発展を加速する。(7)環境を保護し、人と自然の調和を促す。

制度構築面では以下の四方面から社会の公平と正義を保障することが強調されている。

①民主的権利保障制度を整備し、国民の「主人公」としての政治的地位を固める。②法制 度を整備し、社会の和諧を促す法治のための基礎を築く。③司法システムを整備し、社会 の和諧を促す司法保障を強化する。④公共財政制度を整備し、徐々に基本的な公共サービ スの均等化を実現する。

社会管理の面においては、①サービス型の政府を目指す、②コミュニテイの建設を進め る、③社会の組織を整える、④社会の矛盾を適切に解消する、⑤緊急管理システムのメカ ニズムを整備する、⑥社会の治安と秩序の総合的な管理を強化する、⑦国の防諜業務と国 防の整備を強化するなどの7つの方面で社会の管理を整備する。

中国共産党が現状と課題を全面的に分析し、経済社会の発展の中で現れる矛盾と課題に 焦点をあて和諧社会の構築について下した決定は、社会の穏やかな発展を推進し、社会の

矛盾を改善するために一定の効果を上げている。

(2)腐敗撲滅を強化し、「腐敗撲滅・廉潔提唱」ための制度イノベーションを推進

2006年、中国政府は腐敗の撲滅を政府業務の重点とし、特に党紀・政紀の引き締め、贈 賄の撲滅、腐敗事件の取り締まり面で大きな成果を挙げた。中国共産党中央紀律検査委員 会と中央政府監察部のデータが示すように、2006年、全国の紀律検査委員会と監察機関は

合計10,883件の贈賄事件を摘発し、事件に関係した金額は総額37.66億元に上った。中国

政府は強力な手段で腐敗撲滅に努めたが、それには国内を震撼させた先の中国共産党中央 政治局委員・共産党上海市委員会書記陳良宇の事件も含まれる。

また、中国共産党中央は「腐敗撲滅・廉潔提唱」ための制度イノベーションの面でも進 展を見せ、整備された公務員採用のための人事システムと法規体系が構築された。2006年 7月、中国共産党中央組織部は「科学的発展観の要求を体現するための地方の党政指導グル ープと指導幹部の総合審査評価に関する試行弁法」を公布・実施した。また、国務院中央 弁公庁も公務員人事制度改革関連で「党政指導幹部の任期ついての暫定規定」、「党政指導 幹部の人事交流規定」及び「党政指導幹部の就任回避についての暫定規定」という 3 つの 新法規を次々に公布し、中国政府の公務員採用システム、人事交流、就任回避についての 運用手順を定めている。

(3)「三農」問題の解決を重視し、社会主義新農村建設の推進に注力

中国経済は安定的な成長を遂げているが、目下の農業と農村の発展は相変わらず苦しい 状況にある。農業インフラは脆弱で、農村の社会事業を停滞させ、都市と農村の所得格差 の拡大という矛盾がますます先鋭化している。したがって「三農」問題の解決は依然、中 国の工業化と都市化の過程における重大かつ極めて困難な歴史的課題になっている。そこ で中国政府は2006年に「中央1号」文書「中国共産党中央と国務院の社会主義新農村建設 推進に関する若干の意見」を公布し、引き続き一連の農業支援のための重大政策を実施す るとした。さらに中国政府は中央財政の対農村移転支出能力を強化することを決定してい るが、具体的な措置は以下の通り。①毎年中央財政から 500 億元を増額して農村のインフ ラ建設に用いる。②毎年中央財政が 300 億元を増額して農村衛生事業の振興に用い、農村 の医者不足を解決する。③毎年中央財政から 500 億元を拠出して郷鎮以下の農村の義務教 育と貧困学生の大学入学のための資金援助に用いる。

(4)「第十一次5ヵ年計画」要綱の採択

2006年3月、中国第十期全国人民代表大会第四回会議において「中華人民共和国国民経 済と社会発展の第十一次 5 ヵ年計画要綱」が採択された。同要綱の指導原則と発展目標は 次の通り。即ち、①社会主義新農村を建設する。②産業構造の最適化とレベルアップを推 進する。③サービス業の発展を加速させる。④地域の調和のとれた発展を促す。⑤資源節

約型の環境にやさしい社会を構築する。⑥「科教興国

」

戦略と「人材強国」戦略を実施す る。⑦体制改革を深化させる。⑧win-win の開放戦略を実施する。⑨社会主義和諧社会の 建設を推進する。⑩社会主義民主政治の構築を強化する。⑪社会主義文化の建設を強化す る。⑫国防及び軍隊の建設を強化する。⑬健全な計画実施メカニズムを構築する。同計画要綱は国の戦略的意図を明らかにすると同時に、政府業務の重点を明確にし、市 場主体の行為を誘導しており、今後5年間、政府が経済調整・市場の管理監督・社会管理・

公共サービス等の職責を履行する上での重要な根拠となる。

Ⅱ.経済活動

(1)マクロコントロール

「二つの穏健(訳注:穏健な財政政策と貨幣政策)」というマクロ経済政策の効果の下で、

中国の国民経済はほぼ想定した方向に発展を続けており、合理的な調整を行いながらも高 度成長を実現している。2006 年の中国のマクロ経済運営には主に以下の特徴が見られた。

即ち、①経済成長に「三つの微調整と一つの安定増」という安定調整の特徴が見られた。「三 つの微調整」とは、即ち工業・投資・輸出が前年同期に比べ小幅な調整があったことを指 し、「一つの安定増」とは、即ち消費需要が安定的増加を続け、しかも多少の加速が見られ たことをいう。②貿易黒字が急激に拡大した。貿易の伸びは大きくバランスを欠き、「低輸 入・高輸出」という貿易成長の局面が出現しているが、これにより人民元高圧力が強まっ たほか、貿易摩擦も増大し、今後の経済成長にとって大きな不確定要素をもたらすことに なった。③物価の上昇幅が合理的なレベルに落ち着き、インフレ・デフレ圧力は小さかっ た。

(2)所得分配システムの改革

ここ数年、中国の貧富の差が急速に拡がっている。改革開放前は0.16だったジニ係数が、

2003年には国際的に認識されている警戒レベルの0.4のラインを超えて0.458に達した。

さらに2004年は0.465超となり、2005年には0.47に迫り、2006年には0.496に上昇し た。甚だしい貧富の差が様々な社会問題を生み、階層間の対立と矛盾を招いていたことも あり、貧富の差を縮めることが中国政府の所得分配システム改革の原動力となった。2006 年 5 月、中国共産党中央政治局は会議を開き、正式に所得分配システムの改革と所得分配 秩序の規範化という問題を議事日程にのせ、「低所得層を引き上げ、中所得層を拡げ、高所 得層を調整する」という改革の考え方が明確に示された。

農業税の減免政策、最低賃金基準の引き上げ、都市住民の最低生活保障範囲の拡大から 個人所得税の課税最低ラインの引き上げ、「公務員法」の公布実施、「所得分配システムの 改革推進に関する意見」など一連の政策の公布に見られるように、2006年、中国政府は所

得分配システムについて系統的かつ全面的な大改革に着手した。

(3)人民元高

固定相場制のもと輸出の劇的拡大により、目覚ましい経済成長を遂げてきた中国である が、この数年来、年々積み上がる多額の貿易黒字により外貨準備規模が大きくなりすぎ、

またその伸び率も速すぎるという問題により、先進諸国による人民元切り上げ要求圧力が 強かったが、2006年はエポックメイキングな年となった。2006年7月21日、中央銀行に あたる中国人民銀行は、人民元レートを通貨バスケットを参考にして決定すると発表し、

対米ドル2%程度の切り上げを行い、事実上変動相場制へ移行した。その後、人民元レート

は中国人民銀行による調整のもと小幅な振幅を見せつつ、緩やかな上昇傾向にある。

現在の中国経済の発展は、輸出にその多くを依存しているため、中国政府は急激な人民元 高を望んでいない。よって、当面は中国人民銀行による人民元レート安定政策が図られる が、実態とかけ離れた人民元レートのため、現在の緩やかな人民元誘導政策では、人民元 高圧力を緩和することは難しい。従って、中国としてはやはり内需の拡大と輸入増加によ る国際収支の基本的なバランスを維持し、人民元レートを合理的かつバランスのとれたレ ベルで安定させる必要がある。

(4)証券市場の高騰

2006 年は中国の株式市場にとって強気相場の一年となった。上海総合指数は年初の

1163.878 で寄り付き、年末には2675.474 で引けて史上最高となり、年間の上海証券取引

市場の上げ幅は 130.43%となった。中国の証券市場は「股権分置(訳注:企業の株式が証 券取引所で売買される流通株(A 株)と、取引所を通さず相対で取引される非流通株(国 有株及び法人株など)の 2 種類に分かれ、価格などにおいて両株の権益に不均衡が生じて いることを指す)」改革が成功したことで、市場の二大主体――非流通株株主と流通株株主 の利益が統一され、大株主が株主のために価値創造する動機が大幅に向上し、利益が上場 会社に還流し始めるようになった。また、高騰し続ける株式市場も投資家や潜在的投資家 の意欲を大いにかきたて、株式の取引高は何度も史上最高を更新し、上海と深圳株式市場 の時価総額は2006年には2倍に増え、初めて8兆元を超えた。

(5)銀行の上場

2006年は中国の銀行業が全面的に開放された年であり、中国の銀行業が上場を果した年 でもあった。2006年7月5日、既に香港証券取引所に上場していた中国銀行が、正式に上 海証券取引所に上場して中国国内のA株市場に戻って来た。また9月22日には招商銀行が 香港聯合交易所に上場し、上海証券取引所と香港での上場を果たした国内企業第一号とな った。10 月27 日には中国工商銀行が上海と香港の2ヶ所の同時上場を計画している。中 国工商銀行の上場は調達金額が2006年世界最大の初回公募であったが、この中国最大の商

業銀行の上場は中国銀行業変革の重要なメルクマークとなった。

(6)金融業の全面開放

2006 年、WTO 合意に基づき中国の金融業が全面的に対外開放された。開放後の外資の 進出は中国の金融システムにとって大きな衝撃をもたらすものと思われる。長い間、中国 政府が金融業の運営をコントロールし、国による信用保証があったために、国有金融機関 が信用危機に陥ることはなかった。しかしながら、このような運営モデルは一方で効率の 低下と過大な不良債権率という重大な問題をもたらすことになった。2006年に金融業が全 面開放された後は、中国金融業の潜在的なリスクがより明確になり、金融業の改革は焦眉 の急となる。

なお、中国銀行業監督委員会は「中華人民共和国外資銀行管理条例」を公布し、2006年 12 月 11 日に正式に施行された。これは銀行の対外開放に係る重要な文書であり、中国が WTO合意事項を全面的に履行していることの表われであるのみならず、中国銀行業が全面 的な対外開放に踏み出す重要な一歩になった。

(7)環境保護と省エネルギー

中国政府は資源の節約を基本的国策とし、資源節約型で環境にやさしい社会の建設を加 速し、経済成長と人口・資源・環境の調和を促進することを堅持していくことを強調して いる。また、「第十一次5ヵ年計画」期はエネルギー資源の節約を経済成長モデル転換のた めの主な手段とし、甚だしくエネルギー浪費し環境汚染を招く後れた生産能力を厳しく淘 汰し、循環経済のモデルケースを強化し、生産活動の循環化と生態化レベルを上げること が中央政府によって打ち出された。なお、全社会に向けて節約・節度・適度・合理的な消 費理念が提唱されている。エネルギー資源節約のための技術サポートシステムの構築を急 ぎ、省エネ及び循環利用技術面のブレークスルーと産業化に注力し、省エネサービスシス テムを育成していく必要がある。また、社会主義市場経済体制にふさわしい、エネルギー 資源の節約と有効利用を促す法律・法規の制定と改正を急ぎ、価格・税制・金融などの手 段によりエネルギー資源の節約と有効利用を促し、科学的な省エネ及び排出低減のための 指標システム・審査システム・モニタリングシステムの構築を急ぎ、法に則り法執行と監 督・検査を強化し、エネルギー資源浪費の抜け穴を塞ぐことが求められている。

中央政府は「第十一次5ヵ年計画」期に毎年GDP1万元当たりのエネルギー消費量を4%

減らし、汚染物質の排出を2%減らすという目標を打ち出していたが、2006年はこの目標 が達成できず、エネルギーと環境問題が中国の経済社会の発展を制約する主なボトルネッ クとなっている。法に則り省エネ及び環境保護目標の実現を保障・促進するために「環境 保護法」の改正が準備されているところであり、「循環経済法(草案)」と「省エネルギー 法(改正草案)」が2007年には審議される見込みである。

(8)貿易黒字

2006年、中国の対外貿易規模は1兆7,609.9 億ドルに達し、2005年比23.8%増であっ た。そのうち輸出額は9,690.8億ドルで27.2%増、輸入額は7,916.1億ドルで20%増であ った。年間貿易黒字は2005年の1.74倍に相当する1,774.7億ドルに達したが、巨額の貿 易黒字が中国経済に多くの不確定要素をもたらしている。人民元高見通しの増大、経済成 長の過度な外部依存、貿易摩擦の頻発などがそれである。したがって、貿易黒字を減らし て国際収支の均衡を図ることが、今後暫くは中国のマクロコントロールにおける重要目標 の一つになる。

(9)対外経済技術協力と交流

2006年、中国の対外経済協力業務は全面的な急成長を遂げたが、主に以下のような特徴 が見られた。

①迅速な発展により予想を超える伸び率であった。年間の対外直接投資は 160 億ドルに達 することが見込まれているが、これは 2005 年比 30%増という数字である。対外請負工 事の営業額(実行ベース)と新規契約額はそれぞれ280億ドル(前年比29%増)と590 億ドル(前年比100%増)に達した。対外労務協力の営業額(実行ベース)と新規契約額 はそれぞれ52億ドル(前年比8.6%増)と50億ドル(前年比17.8%増)に達した。2006 年に新たに派遣した労務人員は34万人で前年比6.6万人増、年末時点の在外各種労務人 員は67 万人に達し、前年比 10.5万人増となった。それぞれの業務指標は年初に決めた 発展目標をどれも超過達成することができた。

②協力のプロジェクトが大型化した。2006年1~11月の中国の対外請負工事新規契約額で 1億ドルを超えるものは前年同期より38件多い77件で、そのうち10億ドルに達するプ ロジェクトが 6件あった(2005年の最大プロジェクト額は9億ドルだった)。ナイジェ リア鉄道近代化改造プロジェクト(83 億ドル)とアルジェリア東西高速道路プロジェク ト(62.5 億ドル)は、これまでに中国企業が対外的に請負った中で最大規模の工事プロ ジェクトである。

③国境を越えるM&Aが盛んになった。大型対外直接投資プロジェクトは主にM&A形式で 行われた。例えば中国石油化工集団公司によるロシアのウドムルトネフチ石油会社の買 収(36億ドル)、中国海洋石油有限公司による香港子会社を通じたナイジェリアの海上油 田採掘権「OML130」の45%の権益買収(22.68億ドル)がある。

Ⅲ.外交活動

2006年は中国外交にとって「大豊作」の一年だった。中国は大国との関係、周辺諸国と の関係、発展途上国との関係、多国間外交という4分野で全面的な進展を見せた。

(1)中国と大国との外交関係 1.中米関係

中米関係は安定を維持しつつも新たな発展があった。2006年、中米両国の指導者は国際 会議を利用して 5 回にわたる会談を行っている。また胡錦涛国家主席の訪米では、中国と 米国は初回戦略的経済対話と第3回戦略対話を実現させた。中国と米国は21世紀の建設的 な協力関係を推進する上での新たな共通認識の下、経済貿易・軍事・法執行・反テロ・核 拡散防止・教育・文化・衛生などの分野でも交流を増やし、めざましい成果を挙げている。

2.中ロ関係

中国とロシアの戦略的協力関係は2006年に全面的な進展を見せた。胡錦涛主席とロシア の大統領は 5 回も会談し、双方は戦略的協力関係を長期に発展・強化していくという点で 重要な共通認識を得るに至った。中国とロシアの両国は二国間の経済貿易・エネルギー・

科学技術・文化面の協力に加えて、国際的及び地域的事項についても緊密に協調していく ことを確認している。

3.中欧関係

中国と欧州の全面的な戦略的協力関係は昨年も安定した発展を見せた。中国と EU の指 導者による第 9 回会談が行われ、双方は政治対話のみならず、経済貿易・科学技術・エネ ルギー・環境保護・核拡散防止などの分野でも著しい成果を挙げている。

(2)中国と周辺諸国との関係

2006年、上海協力機構サミットと中国‐アセアン記念サミットが、中国において成功裏 に開催されたことは、中国と周辺諸国との外交関係が重要な進展を遂げたことの表われで ある。中国は上海協力機構5周年サミットを主催し、ロシアや中央アジア諸国と経済貿易・

安全・人文面の実務協力を促進し、加盟国は長期善隣友好協力条約の締結について合意に 達している。

また、2006年10月末には中国で中国‐アセアンの対話関係樹立15周年記念サミットが 開催され、さらに強固で深い中国‐アセアンの戦略的協力関係が構築された。双方は2010 年には中国とアセアン旧加盟国6ヶ国で貿易の自由化を達成し、2015年にはカンボジア・

ラオス・ミヤンマー・ベトナムと貿易の自由化を実現することを確認し合っている。

(3)中国と発展途上国との関係

2006年11月、中国アフリカ協力フォーラム北京サミットが行われ、合計40余ヶ国のア フリカ諸国の首脳が参加し、中国とアフリカ諸国の関係進展のマイルストーンとなった。

中国アフリカ協力サミットでは「中国アフリカ協力フォーラム北京サミット宣言」と「中 国アフリカ協力フォーラム――-北京行動計画(2007年より2009年)」が調印され、「政治 面では平等と相互信頼、経済面では win-win、文化面では交流と相互向上」という「中国

とアフリカの新しい形の戦略的協力関係」を構築・発展させることを確認した。注目に値 することは、中国政府が2009年までに対アフリカ援助の規模を倍に増やし、2010 年まで に中国とアフリカの貿易を1,000億ドル規模にするという承諾がなされたことである。

また、中国とインドの関係もめざましい発展を見せた。2006年に胡錦涛国家主席がイン ドを訪問し、政治・経済貿易・教育分野の協力協定が調印された。

(4)多国間外交関係

2006年、中国は多国間外交の舞台で極めて積極的で建設的な役割を演じることになった。

中国国家指導者が参加したアジア欧州首脳会議

(

ASEM)、G8 と発展途上国首脳との対話会 議、APEC から朝鮮やイランの核問題への積極的な参画、上海協力機構・中国アフリカ協 力フォーラム・中国アセアン記念サミットの主催に至るまで、正に中国が積極的に多国間 外交に努めていることの表われであり、中国の多国間外交舞台でのパフォーマンスがます ます成熟していることを示唆するものであった。2006年11月、WHO特別会議において中 国人候補者の陳馮富珍が WHO 事務局長に選出され、中国初の国連機関最高職位を獲得し ているが、これも中国の多国間外交の重要な成果であった。(5)日本との外交関係

日本と中国の関係は5年におよぶ政治的膠着を経て新たな出発点を迎えることになった。

日本の安倍晋三新首相が2006年9月末に就任直後に初の中国訪問を果たし、日本と中国の トップが両国関係と他の共通の関心事について充分な意見交換を行った。中国側は今後の 日中関係について 5 つの見解を打ち出し、両国政府は共同プレスコミュニケを発表し、以 下のような合意に達した。即ち、①日本と中国の3政治文書の各原則を引き続き遵守する、

②歴史を鑑として未来に向かう、③両国関係の発展に影響を及ぼす問題を適切に処理する、

④政治と経済の両輪を力強く作動させることで、日本と中国の関係を更に高いレベルに引 き上げる。

なお、APEC首脳による非公式会議中にも安倍晋三首相と胡錦涛主席は再度会談を行い、

日本と中国の関係を一層発展させるということで一致した。それまでの 5 年間、日本と中 国の関係は「政冷経熱」、「政冷経不熱」などと形容されていた。

2007年は日中国交正常化35周年であり、「日中戦争70周年」、「南京事件70周年」でも ある。日本と中国の関係にとって2007年は極めてセンシティブな年になるものと思われる。

第二節 2006年の中国マクロ経済の発展状況

Ⅰ.GDP総額は高度成長を維持

中国国家統計局のデータによれば、2006年の中国のGDP総額は20兆9,407億元、可比 価格換算で前年比10.7%増、0.3ポイント向上した。このうち第一次産業は2兆4,700億元 で5.0%増、第二次産業は10兆2,004億元で12.5%増、第三次産業は8兆2,703億元で10.3%

増であった。第一次産業・第二次産業・第三次産業のGDPに占める比率は、それぞれ11.8%、

48.7%と39.5%であった。

図1 2002~2006年の中国GDPの推移 単位:億元

120333 135823

159878

209407 183868

0 50000 100000 150000 200000

2002年 2003年 2004年 2005年 2006年

出所:中国国家統計局

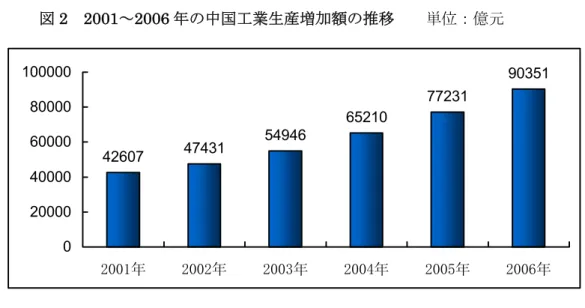

Ⅱ.工業生産が急増し、効益が向上

2006年、全国の一定規模以上工業企業の工業増加額は9兆351億元で12.5%増であった。

このうち一定規模以上の工業増加額は 16.6%増であった。重工業は 17.9%増、軽工業は

13.8%増であった。一定規模以上の工業企業の製品販売率は 98.1%に達した。全国の一定

規模以上工業企業の達成した利益は1兆6,532億元で、前年同期比30.7%増であった。工 業の経済効益総合指数は188.41で前年同期比より17.43%向上した。

図2 2001~2006年の中国工業生産増加額の推移 単位:億元

42607 47431 54946

65210

77231

90351

0 20000 40000 60000 80000 100000

2001年 2002年 2003年 2004年 2005年 2006年 出所:中国国家統計局

Ⅲ.固定資産投資は急増したが、伸び率は低下

2006年の全国の年間固定資産投資は10兆9,870億元で前年比24%増だったが、伸び率 は2.0ポイント落ち込んだ。都市の固定資産投資は9兆3,472億元で24.5%増、伸び率は

2.7%ポイント減、農村の固定資産投資は21.3%増である。地域的には中部地区の固定資産

投資は 33.1%増、伸び率も 0.4%ポイント増、東部地区と西部地区はそれぞれ 20.6%増と

25.9%増、伸び率は3.4ポイント減と4.7ポイント減であった。

図3 2002~2006年の中国固定資産投資の推移 単位:億元

43500 55567

70477

88774

109870

0 20000 40000 60000 80000 100000 120000

2002年 2003年 2004年 2005年 2006年

出所:中国国家統計局

Ⅳ.国内消費市場が活況を呈し、成長スピードが加速

2006年の年間消費財小売総額は7兆6,410億元で前年比13.7%増、0.8ポイント増であ った。そのうち都市の消費財小売額は14.3%増で農村のそれは12.6%増であった。卸売と

小売業は13.7%増、ホテル・飲食業は16.4%増であった。限度額以上の卸売・小売業大別

商品の小売のうち石油及び石油製品類は36.2%増、自動車類は26.3%増、建築及び装飾材

類は24.0%増、通信器材類は22.0%増であった。

図4 2002~2006年の中国消費財小売総額の推移 単位:億元

48136 52516 59501 67177

76410

0 10000 20000 30000 40000 50000 60000 70000 80000 90000

2002年 2003年 2004年 2005年 2006年

出所:中国国家統計局

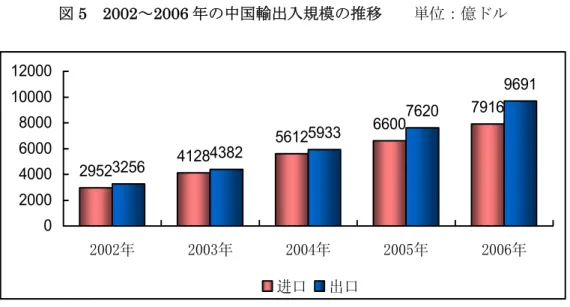

Ⅴ.輸出入貿易の急速な拡大

2006年の年間の輸出入総額は1兆7,607億ドルで、前年比23.8%増、0.6ポイントの上 昇であった。このうち輸出は9,691億ドルで27.2%増、輸入は7,916億ドルで20.0%増で あった。黒字は1,775億ドルで前年比 775億ドル増であった。年間に実行された外国企業 の直接投資額は630億ドルで、前年比 4.5%増であった。2006年末の国の外貨準備高は1 兆0663億ドルで前年末より2,473億ドル増えた。

図5 2002~2006年の中国輸出入規模の推移 単位:億ドル

2952 4128

5612 6600 7916

3256 4382

5933

7620

9691

0 2000 4000 6000 8000 10000 12000

2002年 2003年 2004年 2005年 2006年

进口 出口

出所:中国国家統計局

Ⅵ.農業生産は緩やかに伸び、穀物は2年連続の豊作

2006年の穀物の作付面積は1億538万ヘクタールで前年比110万ヘクタール増であった。

綿花の作付面積は540万ヘクタールで34万ヘクタール増、油料作物の作付面積は1380万 ヘクタールで52万ヘクタール減、製糖用作物の作付面積は178万ヘクタールで22万ヘク タール増、野菜の作付面積は1818万ヘクタールで46万ヘクタール増であった。

年間の穀物生産量は4億9746万トンで前年比1344万トン増、2.8%の伸び率であった。

綿花の生産量は673万トンで17.8%増、油料作物の生産量は3062万トンで0.5%減、製糖 用作物の生産量は1億0987万トンで16.2%増であった。

Ⅶ.価格の全体的水準は基本的に安定しているが、不動産価格の上げ幅は依然大きい 2006年の消費者物価は 1.5%上昇し、上昇幅は前年比で0.3 ポイント下り、都市と農村 でそれぞれ1.5%づつ上昇した。構成的には消費財の価格は1.4%上昇し、サービス関連価

格が 1.8%の上昇であった。カテゴリー的には食品価格が2.3%上昇したが、そのうち穀物

価格は2.7%上昇し、その他の商品価格は上昇したものも下落したものもあった。商品の小

売価格は通年で1.0%上昇し、前年比0.2ポイントの上げ幅であった。原材料・燃料・動力 の購入価格は 6.0%上昇し、前年より 2.3 ポイント下落した。工業製品の工場出荷価格は

3.0%上昇し、前年より1.9ポイント下落した。固定資産投資の価格は1.5%上昇し、前年よ

り0.1ポイント下落した。70の大中都市の年間不動産販売価格は前年比5.5%上昇し、前年 より1ポイント下落した。年間の不動産開発投資は1兆9,382億元で前年比21.8%増、0.9 ポイントの上昇であった。

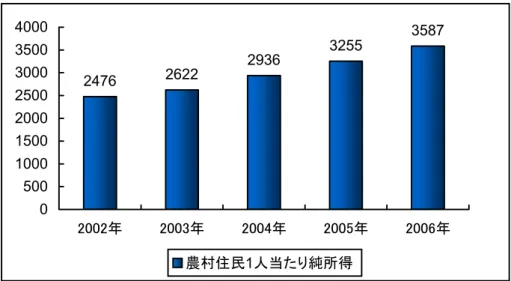

Ⅷ.住民所得

都市及び農村の住民所得の伸びが加速され、雇用も増大した。2006年の都市及び農村住 民の一人当たり年間可処分所得は 11,759 元で前年比 12.1%増、価格要因を除くと、実質 0.8 ポイント増の 10.4%増であった。農村住民の一人当たり純所得は 3,587 元で前年比

10.2%増、価格の要因を除くと、実質1.2ポイント増の37.4%増であった。2006年末の住

民の預金残高は16兆1,587億元で前年末より2兆544億元増であった。都市及び農村の年 間新規就業者は1,184万人で、年末の都市及び農村の登録失業率は4.1%で、前年末より0.1 ポイント下った。

図6 2002~2006年の中国都市住民年間一人当たり可処分所得の推移

単位:元

7702.8 8472.2 9421.61 10493.03 11759

0 2000 4000 6000 8000 10000 12000 14000

2002年 2003年 2004年 2005年 2006年 都市住民1人当たり可処分所得

出所:中国国家統計局

図7 2002~2006年の中国農村住民一人当たり純所得の推移 単位:元

2476 2622 2936 3255 3587

0 500 1000 1500 2000 2500 3000 3500 4000

2002年 2003年 2004年 2005年 2006年 農村住民1人当たり純所得

出所:中国国家統計局

第三節 2007年の中国マクロ経済動向の展望

2007年は「第十一次5ヵ年計画」を実施する上で重要な一年となる。中国共産党第十七 期代表大会が2007年下半期に北京で開催され、党の指導者が選出されるほか、重要な決議 がなされる「第十一次 5 ヵ年計画」期の中国の政治と経済社会の発展に影響を及ぼす重要 な会議となる。

2007 年は2008年の北京オリンピック開催準備の最終年であり、既にオリンピック準備 作業は「ラストスパート」段階に入っている。オリンピック会場関連のインフラ建設も加 速され、全ての会場が予定通り年末までに竣工されることになっている。オリンピックの 開催成功は中国経済に大きな影響を及ぼすことになる。

Ⅰ.経済関連の重要な法律を間もなく公布

2007年3月の第十期第五回全国人民代表大会では、「物権法」草案、「企業所得税法」草 案と「独占禁止法」草案が審議される。「物権法」草案は私人財産権の保護、私権の保障と 収用に対する合理的な補償面について具体的に規定することになる。「企業所得税法」草案

では内資/外資企業の所得税税率が25%に統一され、十数年続いた内資企業と外資企業で異 なる税率を適用していた時代が終わりを告げることになる。「独占禁止法」草案は以下の 4 種の独占行為について線引きをしている。即ち、①複数の企業が結託してある市場の価格 をコントロールする独占協定。②市場優位性を乱用、即ち市場占有率が一定比率を超えた 企業が、その優位性を乱用して競争を抑制する独占協定。③その他の2種の独占行為とは、

企業合併による経済力の過度の集中と行政による独占である。

Ⅱ.主なマクロ経済指標の予測

中国社会科学院が発表した「2007年の中国経済の動向分析と予測青書」の見通しによれ ば、2007 年の中国の経済成長率は多少下るが、相変わらず 9.6%~10.1%前後の高度成長 傾向を維持するとされている。2006年12月の中央経済工作会議で中国の2007年の経済成

長目標を8%とすることが決められたが、目標値が低いのは、主に経済成長の質の向上を目

指しているためである。外貨準備高が多すぎるし成長が速すぎる、貨幣総量が多すぎるし 増加率も大きすぎる、経済成長と資源・環境との矛盾といった問題が、2007年の経済関連 業務の大きな課題になっている。

2007年も巨額の貿易黒字が続くにしても、以下の理由でその伸び率は落ちるものと思わ れる。①政府が輸出税徴収のような黒字減らし措置をとる。②社会保障・エネルギー価格・

環境保護関連改革の進展により製造コストが上昇し、中国商品の競争力が低下する。③経 済のグローバル化が減速し、輸出需要が減る可能性がある。④人民元高も貿易黒字を減ら すことにつながる。目下の政府の経済改革計画に対する断固とした姿勢から見ると、消費・

投資・純輸出はややバランスのとれたものになることが予想される。

2007年の消費のGDP成長への貢献度は5.3%に達し、2006年の4.1%に比べてやや増加 するものと思われる。所得の急増と社会福祉の向上により消費者が自信を回復し、貯蓄率 が減少することが予想される。世界銀行も来年の中国の経済成長見通しについては楽観的 で、やはり経済構造の調整が来年の経済成長にとって重要な課題となると見ている。また 世界銀行は中国が投資や輸出に頼るのではなく、需要面で消費という機能をもっと発揮さ せるべきだという提言をしている。エネルギー問題と環境問題がますます経済成長を制約 するボトルネックとなっており、2007年は中国経済の成長と資源・環境との矛盾が依然際 立った問題になることが予想される。

Ⅲ.経済のマクロコントロールの動向に関する分析

2007年も国内経済の 10%近くの成長率を維持する高度成長を続けばインフレが激化し、

生産能力の過剰という問題も顕在化することになるだろう。したがって中国政府は引き続

きマクロコントロール政策を強化し、固定資産投資を一段と抑制し、経済成長によって生 産能力の過剰傾向が強まることを回避し、経済成長モデルを徐々に転換していくことが予 想される。

2007年に中国は新しい対外開放経済政策を始動することになっているが、それは国内小 都市・小城鎮経済圏(県域経済圏)と農村経済圏の段階的な形成を前提に策定されたもの であり、こうした新しい経済開放政策があってこそ巨大な中国市場が魅力あるものになる。

2007年、中国政府は労働力市場の価格体系面の改革を加速するものと思われる。賃金水 準を引き上げ、非国有企業の就労者の所得を増やし、長期に固定化された賃金が内需にも たらす不利な影響を排除する。

2007年、中国政府は国有寡占業界の賃金と福利面の改革と規範化を通じて、寡占業界の 賃金コストが過度に膨張することをなくし、歪曲された価格運用メカニズムを正常化する ことを予定している。市場の需給関係を自動的に調整する機能を回復させ、価格体系の経 済成長モデルの転換における調整機能を強化する。

2007年、中国政府は不動産市場のコントロールを供給調整から需要コントロールに転換 し、不動産市場の需要を抑制する力を強化し、そのリズムを速め、不動産市場のクールダ ウンを誘導する。

第二章 2006 年の中国 IT 産業の動向

第一節 2006年の中国IT産業を振り返って

表1 2006年の中国電子情報産業の全体的特徴

キーワード 主な特徴

規模と効果 規模と効果が継続的に成長し、企業の固定資産投資が増え続ける。

税引前利益の水準 税引前利益総額が増え、欠損が減り続ける。

製品市場 主要製品の製造と販売の連携が良く、ハイエンド製品の比率が向 上。

成長スポット 電子デバイス業界の投資規模が大きく、成長も速く、新規に着工し たプロジェクトの数が多い。

投資地域 投資は依然東部地区に集中しているが、中西部地区への投資も高度 成長の兆しが見え始める。

企業投資の特徴 内資企業の投資が引き続き好調で、外商投資の成長は大幅回復。香 港・マカオ・台湾企業の投資が低調。

輸出の特徴 輸出が増え続け、産業発展の牽引作用が依然顕著。

Ⅰ.規模と効果

2006年の1月~12月は中国の電子情報産業1は良好な増加傾向を維持し、どの指標も表 2に示すように大幅に増加している。

表2 2006年1~12月の中国電子情報産業総量の推移

総量指数 金額 前年同期比伸び率(%)

売上高 47,500億元 23.6

ソフトウェア業界 4,800億元 22.9

工業成長値 11,000億元 22.1

税引前利益総額 2,200億元 12.0

電子情報製品の累計輸出入総額 6,517.2億ドル 33.0 累計輸出額 3,639.8億ドル 35.7

1 中国情報産業部の分類によれば、中国のIT産業には通信業と電子情報産業が含まれ、そのうち電子情報 産業には主にソフトウェア業と電子情報製造業が含まれる。

累計輸入総額 2,877.4億ドル 30.5 出所:中国情報産業部

業界全体の規模と効果が増え続け、企業の固定資産投資がますます増えている。2006年、

電子情報産業は累計 2,068.2 億元の固定資産投資を行い、前年同期比 19.2 ポイント増の

40.9%増で、同期の全国工業投資伸び率を15.6ポイント上回った。

2006年の全体的な投資動向から見ると、固定資産投資が安定かつ速い伸びを示し、年初 から10月までの伸び率は 40%以上を維持し、11月に入り増加速度がやや減少したが、依

然40%弱の高い伸び率であった。

主な要因は中国電子情報産業の年間経済運営の質が 2005 年の同期に比べ明らかに改善 され、電子情報産業の売上高と収益の同時急成長傾向を維持し、経済成長の質が明らかに 向上したことによる。

Ⅱ.税引前利益の水準

2006年以降、中国の電子情報産業の税引前利益総額が増え続けている。2006年、中国電 子情報製造業2一定規模以上の企業の製品売上高は3兆8,827億元に達し、前年同期比23.5%

増で、総収益は 1,384 億元を実現し、前年同期比 28.2%増であった。業界全体の売上規模 も高い伸び率を示し、特に通年の状況が大幅に好転したことにより、企業の投資能力が大 いに高まり、2006年の固定資産投資資金源のうち企業の自己資金は851.9億元に達し、前

年同期比29.3%増で、業界の利益伸び率と基本的にシンクロナイズしている。

Ⅲ.製品市場

主要製品の製造と販売は好調で、ハイエンド製品のウェイトが高まっている。

1.携帯電話は高度成長を維持し、市場シェアが一段と大企業に集中している。2006年、

業界全体で合計 4.8 億台の移動通信携帯電話を製造し、伸び率は 58.2%に達した。携 帯電話市場の集積度がますます高まり、ノキア・モトローラ・三星(サムスン)・聯想

(Lenovo)・波導(Bird)・索愛(ソニー・エリクソン)・夏新(Amoi)の7大ブラン ドが全国の80%近い市場シェアを占有している。

2.コンピュータ製品ではノートPCのウェイトが高まっている。2006年1~11月に合

計8,250万台のPCが製造されたが、そのうちノートPCは5,248万台で、パソコン全

体の63.6%を占め、コンピュータ市場成長の重要因子になっている。

2 中国情報産業部の区分では、電子情報産業には主に通信設備製造業、レーダー製造業、電子計算機製 造業、ラジオ・テレビ設備製造業、家庭用AV設備製造業、電子機器と部品製造業などが含まれる。

3.2006年1~11月、カラーテレビでは液晶テレビが急増し、カラーテレビ生産量に占 める比率は前年同期比の5.4%から12.1%と6.7ポイント上昇した。従来型CRTテレ ビの成長速度はFP(フラットパネル)TVに遠く及ばず、全体的に下降傾向にあるこ とは明らかで、1~11月のCRTテレビ製造量は前年同期比3.6%減であった。

4.ディスプレイは目下、FP(フラットパネル)と大サイズ化の方向に発展し、液晶デ ィスプレイの市場シェアが拡大し続けている。1~11 月に合計 9,529 万台の液晶ディ スプレイが製造され、ディスプレイに占めるシェアは83.2%に達した。

Ⅳ.成長スポット

電子デバイス業界の投資規模の大きさと急速な伸びが、業界全体の投資の高度成長を牽 引している。

2006年の電子デバイス業界は合計1,223.4億元の固定資産投資を行い、前年同期比51.3%

増、業界全体に占める比重は 59.2%、そのうち電子デバイス業界は 642.4 億元の投資を行 い、前年同期比60.6%増、電子エレメント部品業界は581億元の投資を行い、前年同期比

42.3%増であった。電子デバイス業界全体の投資成長に対する貢献度は69.2%に達し、業界

の投資成長40.9ポイント中の28.3ポイントを占め、業界全体の投資急成長の主な牽引力に なっている。

新規着工プロジェクト数では電子エレメント業界が多数を占めているが、電子専用設備 業界の成長が最も速くなっている。2006年の電子情報産業の施工プロジェクト数は 4,216 件で693件の増加、そのうち新規着工プロジェクトは合計2,522件に達し、2005年同期比 で340件の増加、15.6%の伸び率であった。プロジェクトの分布情況を見ると、電子デバイ ス業界新規着工プロジェクトの業界全体の新規着工プロジェクト数に占める比率が 50.2%

に達し、依然、新規着工プロジェクトが最も集中する分野になっているが、ここで特に注 目に値することは、電子工業専用設備及び電子情報メカトロニクス業界の新規着工プロジ ェクトが急成長を維持している点である。

Ⅴ.投資地域の特徴

投資は依然として東部地区に集中しているが、中西部地区への投資も高度成長の勢いを 見せている。

2006年に東部地区では合計1,693.3億元の固定資産投資が行われ、前年同期比37.6%増、

業界全体の伸び率を3.3ポイント下回り、業界全体の総投資額の 81.9%を占めたが、2005 年同期比1.9ポイントの減少であった。中部地区では累計257.5億元の投資が行われ、前年

同期比63.9%増、業界全体の投資を23ポイント上回り、業界全体の総投資額に占める比率

は昨年より1.8ポイント上昇の12.5%に達し、急成長を遂げている。西部地区では累計117.6 億元の投資が行われ、前年同期比45.7%増であった。

東部地区の省・直轄市別に見ると、投資額が 100 億元を超えた省・直轄市には上海・江 蘇・山東・広東があり、そのうち江蘇・山東・広東3省の成長が比較的速く、それぞれ53.1%、

62.5%、44.2%の伸び率を示した。北京への投資累計は減少が続き、前年同期比-34.9%の 成長になっているが、これは主に2006年の新規着工プロジェクトの減少、つまり2005年 に大規模プロジェクトが竣工した後、まだ大規模な投資プロジェクトがスタートしていな いことによる。

Ⅵ.企業投資の特徴

内資企業の投資が増え続け、外資による投資も大幅に回復しているが、香港・マカオ・

台湾企業の投資が低迷している。

2006年に電子情報産業の内資企業の年間累計固定資産投資は831億元、業界全体の投資 に占めるウェイトは40.2%、前年同期比54.7%増、それぞれ2005年同期比で3.6ポイント と16.8ポイント増であった。一方、香港・マカオ・台湾企業が行った投資は2006年の11 月まで緩やかな成長が続いたが、12月には大幅に回復し、前年同期比20.3%増、2005年同 期比3.8ポイント減という結果になった。外資による投資は2005年の低成長期を経て、2006 年年初には大幅に回復(1~2月は前年同期比50.2%増)し、2006年は年間を通して速いス ピードの安定した成長を維持した。累計844.3億元の投資が行われ、前年同期比39.7%増、

伸び幅は2005年同期比で30.6ポイント上昇した。

Ⅶ.輸出の特徴

輸出が増え続け、その産業発展に対する牽引作用が依然顕著である。2006年の電子情報 製品の累計輸出額は3,639.8億ドルで前年同期比35.7%増であった。その主な理由は以下の 通り。①国際市場環境が良かったことで、中国の電子情報産業の輸出が安定的に伸びた。

②2006年9月から新たな輸出税還付政策が実施され、50品目の電子製品の輸出税還付率が 4ポイント引き上げられ、企業の輸出に対する積極性が引き出された。

輸出税還付政策の調整は産業構造の適正化にも有利に働き、貿易の成長モデルの転換を 促進し、同時に企業の資金逼迫を緩和し、企業の利益実現の可能性を高めることになった。

第二節 最近5年間の中国IT産業の状況

表3 最近5年間の中国IT産業の概況

キーワード 特徴の略述

電子情報産業の総規模 一貫して高度成長を維持しているが、伸び幅はやや鈍化

通信業 全体的な伸び率は下降、移動電話の成長が固定電話より速く、インタ ーネット利用者数が急増

PC 伸び率が大幅に鈍化、ノートPCが市場を牽引 家電業界 高度成長期は既に過ぎ、FPテレビが健闘 半導体業界 高度成長を維持しているが、伸び幅はやや下降 ソフトウェア業 全体規模が拡大を続け、輸出規模も増大 通信製品 低調期を経た後の急成長

2006年、中国はWTO加盟5周年を迎え、WTOの移行措置期間が終了した。WTO加盟 後の5年間で中国のIT産業は大きな発展を遂げたが、依然、課題もいくつか残されている。

WTO加盟後のこの5年間は中国のリーディングカンパニーがグローバル化のための布石を 打った5年間であり、多国籍企業が中国での現地化を推進した 5年間でもあった。なお、

現地企業と多国籍企業間の市場競争が熾烈さを増している。

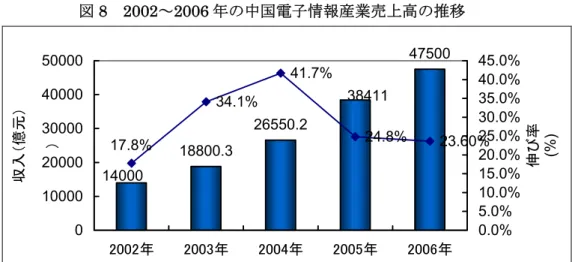

Ⅰ.電子情報産業の総規模

2002~2004年にかけて中国の電子情報産業は高度成長を維持し、30%弱の年間平均伸び

率を達成している。2005年は電子情報産業にとって転換の年であり、伸び率は若干ダウン した。2006年の伸び率も引き続き緩慢傾向を示したが、2006年の中国電子情報産業の年間

売上高は4兆7,500億元、23.6%の伸び率が見込まれている。具体的には図8を参照。

図8 2002~2006年の中国電子情報産業売上高の推移

18800.3

26550.2

47500

14000

38411 34.1%

41.7%

24.8% 23.60%

17.8%

0 10000 20000 30000 40000 50000

2002年 2003年 2004年 2005年 2006年

収入(億元) )

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

伸び率 (%)

出所:中国情報産業部

Ⅱ.通信業

2006年の通信業3の年間総売上高は1兆5,321.0億元に達し、前年同期比25.6%の伸び率 であった。全国の電話ユーザー総数は8億台を、携帯電話ユーザーの総数は4億台をそれ ぞれ突破した。全国の光ケーブル総延長は新規に18.6万km増えて425.9万kmに達した。

2002年以降、中国の電気通信業務の総売上高は増え続けているが、伸び率は下降傾向に あり、平均伸び率は約13%になっている。2005年の電気通信収入の伸び率は5年間の最低 まで下り、11.5%の伸び率であった。2006 年の電気通信業務は年間累計 6,483.8 億元を売 り上げ、伸び率は 11.7%でほぼ前年レベルを維持した。これは電気通信業務の収入基数が 増加したことにより伸び率が相対的に鈍化したことと、ここ数年、電気通信業界の競争が 激化し、電気通信料金が年々下り、電気通信業務の収入が減少していることによる。

図9 2002~2006年の中国電気通信業務収入の推移

4116 4610 5187.6 5799 6483.8

14.4% 13.9% 11.70%

11.5%

12.6%

0 1000 2000 3000 4000 5000 6000 7000

2002年 2003年 2004年 2005年 2006

収入(億元)

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

伸び率(%)

出所:中国情報産業部

3 中国情報産業部の分類では、通信業には電気通信業と郵政業の2大カテゴリーがある。

この 5 年間で中国の携帯電話ユーザーは急増し、逆に固定電話ユーザーが減少し始め、

2003年には携帯電話ユーザー数が固定電話のそれを上回った。2006年の携帯電話ユーザー 総数は4億6,108.2万台、固定電話ユーザーは3億6,781.2万台に達し、今や中国は世界一 の電信ユーザー大国になっている。

図10 2002~2006年の中国電話ユーザー数の推移

21422

31176

39343

46108 36781 35043

26275

33482 26995

20601

0 10000 20000 30000 40000 50000

2002 年 2003 年 2004 年 2005 年 2006

ユーザー数(万)

固定電話ユーザー 移動電話ユーザー

出所:中国情報産業部

この5年間、中国のインターネット利用者総数は高度成長を維持している(図11参照)。

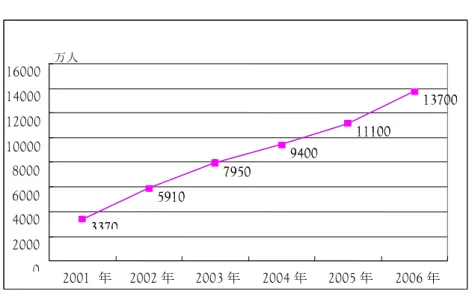

CNNIC(中国インターネット情報センター)のデータによれば、2006年12月現在の中国

インターネット利用者総数は1億 3,700万人ということだが、中国のインターネット利用 者の普及率はまだ10.5%に過ぎず、2005年の8.5%に比べやや増加したという程度である。

中国のインターネット利用者総数は膨大な数になるが、普及率はまだ低く、今後も大きな 発展の余地が残されている。

図11 2001~2006年の中国インターネット利用者総数の推移

3370

5910

7950

9400

11100

13700

3370

5910

7950

9400

11100

13700

0 2000 4000 6000 8000 10000 12000 14000 16000

2001 年 2002年 2003年 2004年 2005年 2006年 万人

Ⅲ.パーソナルコンピュータ

2006年、中国のパーソナルコンピュータの製造量は成長傾向を維持したが、伸び率は前 の2年と比べ大きく鈍化した。2006年は業界全体でパーソナルコンピュータを9,336.4万 台製造し、前年比15.5%増加であった(具体的には図 12を参照)。ここ数年、中国市場の ノートPC製造台数の伸びがパーソナルコンピュータ業界全体の伸び率を上回り、製造台数 のパーソナルコンピュータ全体に占めるウェイトもますます拡大し、2006年には約65%に 達し、コンピュータ市場を牽引する重要な原動力になっている。

図12 2002~2006年の中国コンピュータ製造台数の推移

2700 3083.94

5974.8

8083.8 9336.4 50.10%

14.20%

46.30%

35.30%

15.50%

0 2000 4000 6000 8000 10000

2002 年 2003 年 2004 年 2005 年 2006

万台

0%

20%

40%

60%

伸び率(%)

生産量 伸び率

出所:中国情報産業部

Ⅳ.家電製品

テレビ市場を例に取ると、最近 5 年間の全体的製造台数は増え続けているが、伸び率は 年々下っている。2006 年のカラーテレビの総製造台数は前年に比べやや増加した。目下、

中国のテレビ普及率は既に約90%に達しているが、この2年でFP(フラットパネル)テレ ビとデジタルテレビがテレビの新しいムーブメントとなり、従来型CRTテレビの市場規模 が縮小しているが、短期的には、特に多くの中小都市や農村市場で依然、それが主導的な 地位を占めるものと思われる。2006年はFPカラーテレビ市場が急成長を遂げ、販売量は 480万台以上となっている。しかも液晶カラーテレビがプラズマテレビに大きく水をあけ、

FP テレビの主流になっている。世界的に権威のある情報サービス会社 GfK の最新の調査 結果によれば、液晶カラーテレビの伸び率は約250%、プラズマは約44%だということであ る。

図13 2002~2006年の中国テレビ製造台数の推移

5446.61

7089.37 7673 8283.2 8375.4 29.60%

13%

1.10%

35%

7.95%

0 2000 4000 6000 8000 10000

2002年 2003年 2004年 2005年 2006

製造台数(万) ))

0%

5%

10%

15%

20%

25%

30%

35%

40%

伸び率(%)

出所:中国国家統計局

Ⅴ.半導体業界

2002 年~2005 年にかけて中国の半導体集積回路は常に成長段階にあったが、伸び率は 年々下降し、平均伸び率は30%ほどであった。2006年は「第十一次5ヵ年計画」の一年目 の年であったが、内外半導体市場の活況に牽引され、中国IC産業の状況も良好で、製造・

販売がともに旺盛かつ良好な状況を呈した。国内 IC 産業は売上高、IC 総生産量ともに前 年に比べ大幅に増加した。IC設計・チップ製造・封止検査業界のいずれも急成長を遂げて いる。

図14 2002~2006年の中国IC生産量の推移

96.31 139.12

211.46

265.8

335.7 38.30% 38.00%

34.50%

25.70% 26.30%

0 50 100 150 200 250 300 350 400

2002 年 2003 年 2004 年 2005 年 2006 年 产

量 ( 亿 块 )

0%

10%

20%

30%

40%

50%

伸 び 率

(

業務収入 伸び率

生産量(億個) 伸び率(%)

出所:中国国家統計局

Ⅵ.ソフトウェア業界

この5年間、中国のソフトウェア産業4の総規模が拡大を続け、輸出規模も増え続けてい る。中国のソフトウェア産業の規模は2000年の593億元から2006年には4,800億元に成 長し、平均伸び率30%以上、6年間で 9 倍近く成長した計算になる。国際ソフトウェア市 場におけるシェアも拡大し、2000 年にはわずか4 億ドルだった輸出額が、2005 年にはソ フトウェアとアウトソーシングの輸出額は35.9億ドルに達し、世界市場で3.55%のシェア を占めるまでになっている。

2002年~2005年の間に、年間売上高が1~5億元の企業は78社から 221社に、5~10 億元の企業は10社から20社に、10億元を超える企業は10社から37社に増加した。2005 年現在、中国の認定ソフトウェア企業数は合計 12,600 社、認定ソフトウェア製品は約

30,000 品目に達している。同時に、ソフトウェアのプロセス改良能力もレベルアップし、

2006年末現在、CMM(Capability Maturity Model、能力成熟度モデル)3級以上(CMMI3 を含む)に評価された企業は200社を超えたが、そのうちCMM5級(CMMI5を含む)に 評価された企業は30数社を数えた。

Ⅶ.通信製品

通信設備市場は2002年と2003年は低迷期にあったが、2004年から急速に回復し始め、

2005年の高度成長に引き続き2006年も大幅成長を遂げた。2006年の通信設備業界の製品

4 中国情報産業部の区分では、ソフトウェア業には主にソフトウェア製品、ソフトウェア・サービス、シ ステム・インテグレーションの3大カテゴリーに分けられる。

売上高は 7,521.8 億元で前年同期比 30%の増が見込まれ、同業界の利益率も大きく伸び、

前年同期の伸び率減速の局面が好転した。

図15 2002~2006年の中国通信設備売上高の推移

3155.9 3562.2

4581

5786.1

7521.8

12.8%

8.5%

26.3%

30.0%

28.6%

0 1000 2000 3000 4000 5000 6000 7000 8000

2002 年 2003 年 2004 年 2005 年 2006 年予測 收入(億元)

0%

10%

20%

30%

40%

伸び率(%)

業務収入 伸び率

出所:中国情報産業部

第三節 2006年の中国IT産業の注目点

表4 2006年の中国IT産業の注目点概要

キーワード 特徴の略述

電子情報企業トッ

プ100社 売上高・利益・輸出・税引前利益・製品のいずれもが安定成長

電気通信業 開放、TD-SCDMA 商業化が前途有望、事業者の業務転換、料金調整、華為 技術有限公司、中興通訊股份有限公司の国際化

ソフトウェア業 穏やかな成長、効率の工場、国の強力なバックアップによるソフトウェアア ウトソーシング業の発展

家電業界 エアコンメーカーの戦略変更、家電流通チャネル改革、ドラム型洗濯機の好 調、FPテレビの価格戦争

インターネット ブログ、映像ウェブサイト、検索サービス

携帯電話市場 ミドル/ローエンド携帯電話市場の急成長、市場集積度の高まり、日系携帯電 話メーカーの中国からの全面撤退