中国 にお ける環境 会計 の導入 につ いて 日本 の環境会計 の現状 を参考 に して

譜次彦

広健信

木田

夏桂増

Inthispaperwemakeinvestigation intotheintroduction ofenviron一 mentalaccoutingtoChineseenterpriseswithreferencetoitsJapanese situationandsuggestthethemeforfutureofChineseeconomicsociety.

Keyword:Micro‑environmentalaccounting,EMS,JapaneseandChinese enterprlSeS

は じめ に

環境 問題 の原 因に経済活動 が密接 に関わ っている以上, その解決 のためには 科学技術 だけでな く,社会経済 システムの視点か らもアプローチす ることが必 要不可欠である。 環境会計 はそのための有用 な手法 として期待 されている。

環境経営 は,企業が環境 マネ ジメ ン トシステムを構築 し, これを基盤 と して 企業 の生産活動,製品 ・サー ビスを通 じて環境負荷 を低減 し, また利害 関係者 等への環境情報 の開示 を行 い,企業が環境 と調和 した持続可能な発展 を図 るこ とである。 しか し,環境経営 を進 めるためには, そのツール として企業活動 と その環境への影響 を測定す る環境会計 は欠かせない。 また,情報 開示制度 の拡 充 に伴 い,環境会計 を どのように経営戦略 に取 り込んでい くかが重要な課題 と な った。環境 と調和 した持続可能な社会 を 目指すために企業が果たす役割 は大 きい し, それ によるメ リッ トも大 きいか らである。

中国においては, これまで物質的に豊 か になろ うとす る気持 ちが強 く,経済

ー 163(443)‑

発展を優先 してきたが,環境問題 は深刻であ り, これか ら生活水準の向上 とと もに環境への関心 も高 まってい くもの と思われ る。 その際,経済活動 の中核で ある企業が環境 を配慮す る経営をす る必要があ り,それを効率的に行 うための ツールの一つ として環境会計の役割が期待 されている。

本論文では,環境会計が どのような ものなのか,内部環境会計 と外部環境会 計の問題領域を考察 し, 日本の環境省 による環境会計 ガイ ドライ ンや先進的な 事例を考察す ることを通 じて, 中国の企業への導入 にも適合 した環境会計 シス テムの類型 と今後の課題 について論 じる。

第1章 環境会計の概要

環境会計が企業の環境対策の新 しいツール として注 目を集 めている。本章で は,環境会計の概要や環境会計導入の背景な どを検討す る。

第 1節 環境会計 の概要 1.環境会計 とは何か

環境会計の概念 と統一的な定義 は,国際的には, ようや く確立 され始 めてい る段階である。

会計の定義を 「情報を提供 された者が適切な判断 と意思決定ができるように, 経済主体の経済活動 を記録 ・測定 して伝達す る手続 き」(飯野利夫 [2]) とす

ると,環境会計 も会計の一分野であると言 えるが,貸借対照表や損益計算書か ら構成 される伝統的な企業会計 とは異な っている。 また,環境会計 は発展途上 の新 しい分野であ り,企業会計のように制度化 されているものではな く,確立 されたルール も現時点では存在 しない。参考 までに1つ挙 げると 「環境会計 と は,企業の環境 に関す る活動及 び影響 を認識 して,主 に貨幣単位で測定 ・評価

し,企業 内部及 び外部 に伝達す る行為」(園部克彦 [7])である。

日本 の環境省 『環境会計 ガイ ドライ ン2002年版』 が取 り扱 う環境会計 は,

‑164(444)‑

「企業等が,持続可能な発展 を 目指 して,社会 との良好 な関係 を保 ちつつ,環 境保全への取組みを効率的かつ効果的に推進 してい くことを 目的 として,事業 活動 における環境保全のための コス トとその活動 によ り得 られた効果を認識 し, 可能な限 り定量的 (貨幣単位又 は物量単位) に測定 し伝達す る仕組み」 として いる。

2.環境会計の分類

環境会計 には様 々な分類がある。具体的には,①対象 とす る領域 による分類,

②利用 日的および機能 による分類,③計算可能性 による分類が示 され る。

① 環境会計の対象 とす る領域 による分類

国民経済 レベルすなわちマクロ経済 レベルの環境会計 (マクロ環境会計) と, 企業や 自治体 レベルすなわち ミクロ経済 レベルの環境会計 (ミクロ環境会計) に分類す ることができる。

マ クロ環境会計では,SNA (System of National Accounts)と呼ばれ て い るGDPを 中心 とす る国民経 済 計算 体 系 を補 完 す るSEEA (System of IntegratedEnvironmentalandEconomicAccounting)が知 られている。

国連が1993年 に25年ぶ り国民経済計算体系 (SNA)を改訂 し, またSNAと 整合的な環境 ・経済統合勘定 の開発を推進す る中で,環境 ・経済統合勘定がサ テライ ト勘定の1つ として導入 され,各国にこの勘定の作成を勧告 した。

一方 ミクロ環境会計は,企業が環境 に対 して支 出 している費用の種類や金額, それが環境 に もた らす便益性 を示 した ものである。 ミクロ環境会計 は,企莱や 自治体等,国民経済を構成す る個別経済単位の環境会計である。 その ミクロ環 境会計 は, 内部環境会計 と外部環境会計 に分 けられ る。

② 環境会計の 目的 ・機能 による分類

環境会計 も企業会計の一領域であるため,企業会計の 目的および機能 の視点 か らの一般的な分類である財務会計 と管理会計の区分を適用す ることができる。

すなわち,環境会計の管理会計的領域 を内部環境会計 と呼び,財務会計的領域

‑165(445)‑

を外部環境会計 と呼ぶ こと。

内部環境会計 は経営管理 の視点か らの環境会計で,研究,開発が進 め られて いる管理手法 として環境 品質原価計算, ライフサイクル ・コステ ィング, トー タル ・コス ト・アセスメ ン トお よび活動基準原価計算 (ABC)の応用等 を主 たる課題 と し,企業が環境対策 の現状 を把握 し,今後の環境対策 の意思決定 を 行 うための情報 を掌握す るものである。

外部環境会計 は企業外部者への環境情報 の開示のあ り方すなわち開示 の 目的, 対象 および方法等 を主 た る課題 と し,環境対策への取組み とその効果を外部 に 向けて報告す る。

内部環境会計 と外部環境会計の連携が本質的な レベル において極 めて重要で あ り,両者 は不可分 の関係 でなければな らない。環境保全 を営利性の追求 と並 ぶ企業 目的 として位置づ けるな らば,外部 の利害関係者の支持が不可欠 とな り, 経営者 は外部利害関係者 の継続的な支持 な くして,持続的な環境保全活動 を行

うことはできない。 内部環境会計で得 られた情報 に基づ く外部への情報提供が 必要 とな る。

③ 環境会計 の計算可能性 による分類

環境会計 を計算可能性 の レベルか ら分類すれば,貨幣数値での会計 を中核 に 置 きなが らも,非貨幣の物量数値,記述情報 まで範囲に含 めることがで きる。

貨幣数値 は,企業活動 によ って発生す る環境 コス トや環境負債 の認識 ・測定 か ら企業の環境効果の貨幣単位 による評価 までを含む。

非貨幣の物量数値 は,企業の環境活動 を貨幣単位以外で計量化す る計算領域 であ り,エ コバ ランスや ライフサイクル ・アセスメ ン ト等が含 まれ る。

記述情報 は,計量化 できない企業の環境活動 に関す る情報提供が含 まれ,環 境報告書 に欠 くことのできない,環境方針,環境 目的,環境 マネ ジメ ン トシス テムに関す る説明 も,その多 くは記述情報 である。

‑166(446)‑

第2節 環境会計導入の背景 1.深刻化する環境問題

深刻化す る地球環境問題 を解決す るために,政府間 レベルでは,1992年 に,

180に も上 る国 と地域 が参加 して, ブラジルの リオデ ジャネイ ロにおいて,也 球 サ ミッ ト (環境 と開発 に関す る国連会議/UnitedNationConference。n EnvironmentandDevelopment:UNCED)が開催 され,環境 と経済発展の調 和 に関す る国際的な原則である 「環境 と開発 に関す る リオデ ジャネイ ロ宣言」

およびそれを具体化す るための21世紀 に向けての行動計画である 「ア ジェンダ 21」が採択 された。

2.内部管理 の必要性

企業経営 においては,企業全体 と して環境保全 コス トは どの くらいの金額 に な っているのか, また, その効果 ・便益 は どの程度なのか,すなわち,環境保 全のために要 した コス トとその効果を,貨幣単位 であれ,物量単位であれ, こ れを適正 に把握す ることは,その対策の費用対効果を把握す ることに繋 が ると ともに,対策 の実施 につ いての意思決定 を行 う際 には,極 めて重要な情報 とな る。

3.自主的な環境保全活動の促進

環境会計 の導入 を促進 させた背景 としては,環境 マネ ジメ ン トシステムの国 際規格 であるISO14001の認証取得 に代表 され る,企業 の 自主 的な環境保全活 動 の促進が挙 げ られ る。

4.情報開示の要求

現在の環境問題 は企業等が製造 ・販売す る製品 ・サー ビスに何 らかの形で係 わ る部分が多 く,環境 問題 の解決 に向けて企業の積極的な取組みが必要不可欠 である。 その点で,企業 は自らの事業活動 に伴 う環境負荷等 に関す る 「説明責

‑167(447)‑

任」があると考 え られてお り,その情報 を開示す る社会的責務があると言え る。

企業が公表す る情報 の一つ として環境会計情報 は必要な もの と考え られている。

さ らに,企業評価 を行 う時の一つの尺度 として,企業の環境への取組み状況 を対象 に して, その情報 として環境報告書, 中で も環境パ フォーマ ンス情報 と 環境会計情報が重要視 されている。 特 に,企業の環境格付 け,社会的責任投資, エ コファン ド等 においては,環境会計情報が評価項 目の一つ と して極 めて重要 である。

第2章 環境会計 にお ける会計事項

環境会計 は 「環境 に関す る会計情報 の提供 ツール」 と考 え られ る。 環境会計 では,企業 の環境保全活動が,企業か ら排 出され る環境負荷物質 の抑制及 び除 去等 に加 えて,汚染‑された 自然資産の浄化等 を 目的 として行 われ ることか ら, これ らの活動 に要 した コス トすなわち環境 コス トが測定 されなければな らない。

この環境 コス トと物量単位 あるいは貨幣単位で測定 された企業の環境保全活動 の成果すなわち環境保全効果 あるいは経済効果 と対比す ることが重要である。

第1節 環境 コス トの把握

企業 の環境 に対す る取組みにつ いて,実態 を正確 に把握 し,環境対策 を効率 的に実施す るには,環境保全 に対 して, どの程度環境 コス トがカウ ン トされて いるのかをつかむ必要がある。

1.環境 コス トの定義

環境会計の分野では環境 コス トは多様 な意味を もつ語 として使用 されている。

環境 コス トは経済 システムによる環境への働 きか けに伴 うマイナスの財務 的変 化, よ り具体 的には正味資産 の減少分 である。 意 図 された影響 を もた らす活動 に関わ る環境 コス トを環境保全 コス トと呼び,意図 されない影響 を もた らす活

‑168(448)‑

動 に関わる環境 コス トを環境損失 と呼んでいる。 \

環境省ガイ ドライ ンの定義 によると,「環境保全 コス ト」 とは,「環境保全の ための投資額及 び費用額」 であるとし,「企業等 の事業活動 に起 因す る環境負 荷を抑制す ること等を 目的 としたコス ト及 びこれに結 びついた コス ト」 として いる。 この環境負荷 には,貨幣情報 と物量情報が含 まれ る。

環境保全 コス トとしての 「投資額」 とは,対象期間における環境保全を 目的 とした支 出額で, その効果が数期 にわた って持続 し, その期間に費用化 されて い くものをいう 。 ここでいう投資額 は,財務会計 における償却資産の当期取得 額 とす る。企業等の償却性資産への設備投資額の うち,何 らかの現在 あるいは 過去 の活動が原因で,将来支 出が見込 まれ るとき,借方 に費用,貸方 に 「引当 金」(負債性) を設定す る。 なお,企業 の設備投資額 (過去) の うち,すでに 生 じた環境保全 を 目的 とした支 出額 を減価償却累積額 とす るのは理解が困難 と す る意見 もある。

環境保全 コス トとしての 「費用額」 とは,環境保全を 目的 とした財 ・サー ビ スの費消 によって発生す る財務会計上 の費用又 は損失 とす る。 企業等の費用 の うち,環境保全 を 目的 とした当期の環境保全対策 に係 る効果 に対応す る発生費 用 に関す る情報 を得 るための ものである。 この費用額 は,費 目別 には人件費, 原材料費,減価償却費,修繕 引当金繰入額等か らなる。

環境保全 コス トとして くくって定義 している脱硫集塵装置のような投資額の 当期減価償却費 と,例えば防液壁のように将来 の万一の事態発生 を予測 して設 置 した施設への引当金を損金繰入 した費用額 には,減価償却部分が含 まれてい

るが,合算す る際には留意 を要す る。

企業 にとって費用であるという意味で,設備投資 も含 めて減価償却資産 もそ の中に入 るので,減価償却の対象 となるもの もある。 評価性引当金 は,借方の 資産の価値 を控除す るという意味で減価償却 を借方費用 に,貸方 のほうの資産

と反対側 に記帳 して,貸借対照表価額 を控除す る。

しか し,将来の環境破壊 を回避す るために投資 され る防液壁のような固定資

‑169(449)‑

産 は,特定引当金である公害補償準備基金のような流動負債への引当金や修繕 引当金,債権 にす る貸倒引当金 同様 に,引当金手当てす るとい う解釈が可能で ある。 たとえば貸付金の うち不良債権を見積 もって,貸付金 と反対側 に記帳 し て貸付額か ら控除 し貸付額 の本当の価値を評価 ・表示す るように,年度の 「負 債性引当金」 として損金繰入で決済 され る。その限 り,回避費用 (Avoidance) は,厳格 な意味での環境保全 コス ト(Saving)とはちか う。 Avoidanceでの 費用項 目 (損失) は負債性引当金 として記載 される。 それ らは,現在の貸付金 の 「評価」ではな く,現在の貸 し付 けに由来す る 「将来の損失の可能性」を引 き当てるという意味である。

現在すでに発生 して支 出されている ものは,「費用」 であるが, まだ支 出は ないが,現在の企業活動の結果,将来 たとえば公害補償や土壌の改良な どの負 担がかかるおそれがあるとき,それを現在の株主 にも負担 させ るために,引当 金を設定す るの と同様で,いわば企業の自家保険 とい う性格 を有す る。 そ うし た意味で,環境省ガイ ドライ ンは もっと厳密 に規定 され る余地 を残 している。

2.環境 コス トの集計範囲及び把握方法

環境保全 コス トの集計範囲 (会計対象) については,ガイ ドライ ンにおいて は,「まず,集計か しやすい工場,事業所等のサイ ト単位, もっと小 さな区分 か らで も結構である」 としている。

また,連結決算の対象範既 と環境報告書等で対象 とす る範囲は,必ず しも一 致 しない場合がある。環境的重要性 を考慮 した上で,集計範囲を決定す る必要 がある。

環境保全 コス トの把握,集計 にあた っての考え方 としては,「個 々の コス ト が環境保全 コス トに該当す るか否かは,支 出目的で捉えることを原則 とし,必 要 に応 じて効果面で補完 して判断」す るとしている。環境保全 コス トとして, どういった把握をすればよいのかについて,ガイ ドライ ンでは,環境保全以外 の 目的の コス トや通常の場合の コス トと結合 した 「複合的な コス ト」か ら分別

‑170(450)‑

して環境保全 コス トを把握 (測定)す る場合 には, その把握 (測定) の方法 と して は,優先順位 で考 え ることと してい る。

① 差額 の集計

② 合理 的基準 による按分集計

③ 簡便 な基準 による按分集計

④ 特記付 き全額計上

3.環境 コス トの分類

環境 コス トは,集計範囲 ・財務諸表 での表示等 によ り様 々に分類す ることが で きる。

(1)集計範 囲 による分類

環境 コス トは,個 々の企業 内ない し企業集 団内において発生 ・負担す る私 的 コス トのみを集計す る方法, も しくは,企業 の外部 で発生 ・負担す る社会 的 コ ス トまで含 めて集計す る方法, とい うよ うに分 け られ る。

(2)環境 コス トの表示上 の分類

環境 コス トは,経常 的 コス トと臨時的 コス トに分 け られ る。 さ らに,経常 的 コス トは環境投資 と環境費用 に分 け られ る。 環境投資 は,貸借対照表上,評価 性 引当金繰入対象 の有形 固定資産 ない しは繰延資産 に分類 され るが,環境費用 は,損益計算書上 で経常 的な費用 とな る。環境費用 は,現在存在 して い る環境 破壊 に対 す る修復 コス トと考 え る。

一方,臨時的 コス トは,環境損失 とな り,損益計算書上 で臨時的な損失 と し て計上 され る。環境損失 は,事故等 によ り臨時 に発生 した損失 ない し過年度 に 発生 した環境破壊 に対す る修復 コス トの当期計上分 と考 え る。

(3) ガイ ドライ ンにお ける環境 コス トの分類

環境省 の 「ガイ ドライ ン(2002年版)」における環境 コス トは,外部報告 を 目 的 と し,個 々の企業 内ない し企業 グループにおいて発生 ・負担す るコス トを集 計対象 と してお り, また,環境保全 コス トは貨幣単位 で表 されている。 さ らに,

‑171(451)‑

環境保全 コス トを事業活動の種類 に応 じて,つ ぎの7つ に分類 している。

1)生産 ・サー ビス活動 によ り事業エ リア内で生 じる環境負荷を抑制す るため の環境保全 コス ト (略称 :事業エ リア内コス ト)

2)生産 ・サー ビス活動 に伴 ってその上流又 は下流で生 じる環境負荷 を抑制す るための環境保全 コス ト (略称 :上 ・下流 コス ト)

3)管理活動 における環境保全 コス ト (略称 :管理活動 コス ト)

4)研究開発活動 における環境保全 コス ト (略称 :研究開発 コス ト)

5)社会活動 における環境保全 コス ト (略称 :社会活動 コス ト) 6)環境損傷 に対応す るコス ト (略称 :環境損傷 コス ト) 7)その他環境保全 に関連す るコス ト (略称 :その他 の コス ト)

第2節 環境効果の把捷

企業経営上 は費用対効果で最小の コス トで最大の効果を上 げることが基本で ある。環境効果の把握 は,環境 コス トの把握 と並んで,環境会計の重要な構成 部分である。

1.環境効果 とは何か

環境会計が主 に対象 とす る効果 としては,大別 して,①事業活動 による環境 負荷 を抑制 または回避す る,社会 にとっての効果である環境保全効果 と,② そ れ と同時に発生す る事業収益 に何 らかの形で貢献す る企業等の経済主体 自身 に とっての環境保全対策 に伴 う経済効果, に分 け られ る。 さらに,貨幣単位で表 すか,それ以外の物量単位や記述情報 で表す (図1)。

2.環境保全効果

環境保全効果 は,環境負荷の発生 の防止,抑制又 は回避,影響の除去,発生 した被害の回復又 はこれ らに資す る取組みによる効果 とし,物量単位で表す。

‑172(452)‑

(1)環境保全効果の算定方法

環境保全効果は,基準期間における環境負荷量等 と当期 における環境負荷量 等 との差 として算定す る。

・方法1 基準期間 との単純比較 による方法

環境保全効果 ‑基準期間の環境負荷量等 ‑当期 の環境負荷量等 企業等の環境負荷の全体的変動 を捉え ることができる。

図1 環境 コス トと環境効果の関係

効果面

コス ト面

環境保全 のための投資額 及び費用額

例)事業エ リア内コス ト 上 ・下流 コス ト 管理活動 コス ト 研究開発 コス ト 社会活動 コス ト 環境損失 コス ト

環境保全効果 .(主 に物量単位) 例)環境パフォーマンス (環境負

荷 ・エネルギー消費等)の改 善や社会貢献 (物量単位)

環境保全対策 に伴 う経済効果 例)事業収益の寄与額

費用削減 ・回避額 イメー ジ向上

(主 に貨幣単位)

出所 :環境省 「環境会計 システムの導入のための ガイ ドライ ン(2000年版)」

・方法2基準期間 との事業活動量調整比較 による方法

環境保全効果 ‑基準期間の環境負荷量等×(当期の事業活動量 ÷基準期間の 事業活動量) 一当期 の環境負荷量等

ー 173(453)‑

(2)環境保全効果 と金額表示

環境保全効果 について,その経済価値を評価す ることによって,貨幣単位で 表現す る試みがある。 現在,環境経済学等 においては,環境の経済価値 につい て様 々な評価手法が開発 されているが,環境会計 に適用できる評価手法 はまだ 確立 されていない。

(3)ガイ ドライ ンによる環境保全効果の分類

これは物量単位で把握 され,企業等の環境保全対策の費用対効果を検討す る 際には, まず初めに把握すべき項 目であるとされている。

ガイ ドライ ンでは,以下のように分類 されている。

①事業活動 に投入す るエネルギーや資源の消費量の減少 による環境保全効果

②事業活動か ら排 出す る環境負荷及 び廃棄物の排 出量減少 による環境保全効果

③事業活動か ら産出す る財 ・サー ビスの使用時の資源消費量や環境負荷の現象 による環境保全効果

④輸送量の減少や輸送 に伴 う環境負荷の減少 による環境保全効果

実務的には,物量表示 される環境保全について も,因果関係の確実な効果デー タを示すのは容易なことではない。前年度比の増減の絶対量表示では効果を表 す まともな指標 とはいえない。

3.環境保全対策 に伴 う経済効果

環境保全対策 に伴 う経済効果 (略称 :経済効果) は,環境保全対策を進 めた 結果,企業等の利益 に貢献 した効果 とし,貨幣単位で表す。

経済効果 について,一定の仮定の もとに算定す るもので,内部管理 に有効な 情報 と考え られる。 このような情報を活用す ることによって,例えば,将来起 こる可能性のある損害賠償や環境損傷修復のための経済的な リスクを評価 し, 環境保全 に関す る投資の効果を評価性引当金繰入す ることによ り,経営上 の意 思決定 に役立てることができる。

環境省ガイ ドライ ンでは,経済効果は,その根拠の確実 さの程度 によって,

‑ 174(454)‑

実質的効果 と推定的効果 とに分 けることとしている。

①実質的効果 は,確実な根拠 に基づいて算定 され る経済効果 とす る。

a.収益 向上効果‑ リサイクル収入な ど

b.費用節減効果‑ 省エネ ・省資源 に伴 う費用削減,廃棄物量低減 に伴 う廃 棄物処理 コス トの節約な ど

実質的効果の算定方法 については,収益の場合 は,実施 した環境保全活動の 結果 として, 当期 において実現 した財務会計上 の収益 を計上 し,費用節減の場 合 は,環境保全効果の算定方法 に準 じて,基準期間における費用 と当期 におけ

る費用 との差 として算定す る。

②推定的効果 は,仮定的な計算 に基づ く経済効果 とす る。

推定的効果 は,経営管理 の上で重要な情報であ り,主 に内部利用が想定 され る集計項 目である。

a.リスク回避効果 (偶発効果)‑ 環境対策 を実施 しなか った場合 に想定 さ れ る土壌汚染 ・水質汚染の修復費用,訴訟費用等を環境保全 コス トの効果 とす る偶発効果

b.利益寄与効果‑ 環境保全のための投資 または費用支 出を行 うことで企業 イメー ジの向上 を もた らし,販売促進 につなが る効果

C.資本調達 コス ト削減効果 (みな し効果)‑ 企業の環境活動 を考慮 した投 資信託 である 「エ コファン ド」の発売で資本 コス トの削減 による効果な ど

第3章 環境会計 と環境報告書 についての事例分析

日本 における環境会計への取組みは近年急速 に進展 している。 これは,環境 省が毎年実施 している 「環境 にや さしい企業行動調査」 の結果 に も見 ることが で きる。 平成14年度 の調査結果 (有効 回答数2,967件) によると,環境会計 に ついて,573社が 「既 に導入 している」 と回答 しているほか,461社が 「導入を 検討 している」 と回答 してお り,約1,034社が導入済 み又 は導入 を検討 してい

‑ 175(455)‑

る。 平成13年度 の調査結果 と比較す ると,導入 している企業数 は約82社 の増加 とな っている。

また, 日本 では環境報告書 の公表が加速,環境報告書 を作成 ・公表 している 企業 は650社 に達 している。 これ らの企業 は,環境省 の環境会計 ガイ ドライ ン 案 に沿 って環境報告書 を作成す ることを要請 されていることか ら,環境報告書

に環境会計情報 を記載す る企業 も増加す ることにな る。 環境会計情報 を公開 し ている企業数 は462社 とな ってお り,環境会計 を導入 している企業数 と比較す ると,約81%の企業が環境会計情報 を公開 していることとな る。

本章では,50数社の環境報告書 とその他資料か ら,河野 [11]を参考 に して, 以下 のように環境会計 や環境報告書 の意義 と課題 について論 じる。

第1節 環境報告書 における環境会計

環境報告書 は1990年代 に入 って環境活動 に先進 的 に取組む企業 によこて公表 され るよ うにな って きた。 日本 の企業 で は,ISO14001の認証取得 を契機 と し て環境報告書 の公表 を始 めるとい う形 で,環境報告書が普及 して きた。

環境会計 は,多 くの報告書 に記載 され,環境保全対策 の コス トと効果 の集計 結果 を,貨幣単位 ・物量単位 で公表す るための手法 と して位置づ け られ る。 こ の環境会計 は,金額情報 を中心 とし,物量情報 も含 み,数値 データを中心 と し ている。 これに対 して,環境報告書 は,情報 の種類 を問わず,企業組織 の環境 にかかわ る負荷 ・取組みの状況 につ いての情報 を包括 的 に含 む。

1.財務情報開示 の理 由

環境報告書 における環境会計情報 の扱 いにあた り,財務情報 と物量情報 の関 係 を,基本 的には,財務情報 に焦点を合 わせ,物量情報 を財務情報 の理解 を深 め るための補完情報 とみ る。 しか しなが ら,環境保全 の視点か ら物量情報 を重 視 し, まず はこの情報 を掲示 し,次 に関連す る財務情報 を掲示す ることを否定 す る ものではない。

‑ 176(456)‑

2.各種の利害関係者

環境報告書 において考慮すべき環境会計情報の読者すなわちステークホルダー とされ る利害関係者 として 「環境会計 ガイ ドライ ン」 では,消費者,取引先, 投資家,金融機関,地域住民,NGO,行政 および一般国民等 をあげている。

3.環境会計情報 の開示形式

環境会計情報 の開示 にあた ってまず考えなければな らないのは,環境 コス ト の分類 であ る。 「環境会計 ガイ ドライ ン」 が採用 し,多 くの企業 が採用 してい るコス ト分類 は損益計算書 の勘定科 目との整合性 を考 え,環境 コス トを損益計 算書上 の勘定科 目に基づいて分類 し,開示 していることである。

また,環境保全 の視点では,環境保全活動が環境負荷物質 の排 出の抑制及 び 除去等 を 目的 として行 われ ることを念頭 において,物量情報 との対応 をよ り的 確 に行 うために,環境 コス トを,大気,水,土壌,地下水,騒音,振動,廃棄 物等 に対応 させて分類 し,開示す ることが考 え られ る。

第2節 環境報告書 にお ける環境会計の諸類型

企業が作成 している環境会計 にはいろいろなタイプがある。 環境省が公表 し たガイ ドライ ンを参考 に しなが ら,業種や業態 によって様 々であ り, ガイ ドラ イ ンの分類 にそのままではな じまない場合 もある。 そ うい った場合 に対応す る ために,業種独 自のガイ ドライ ンがい くつか作成 されている。

また,各社 が創意工夫 を凝 らして取組んでいるとい うのが現状である。 実際 に公表 されている企業 の環境会計 を分析す ると,環境保全 コス ト,環境保全効 果,経済効果の組 み合 わせ によ り,1.環境保全 コス ト主体型,2.経済効果 対比型,3.環境保全効果対比型,4.総合 的効果対比型, の4つのタイプに 大 き く分類す ることができる。 環境会計 ガイ ドライ ンでは,経済効果対比型 を 類型の一つ として挙 げず,公表用 フォーマ ッ トも例示 していない。 しか し,我 々 は経済効果対比型が重要 であ.ると考 え るものであ り,その理 由を第3節で述べ

‑ 177(457)‑

る。 さらに2と4は,経済効果 について,確実な根拠 に基づいて算 出される効 果 に範囲を限定す る企業 と,仮定的な計算 に基づ く効果 まで含 めて計上す る企 業 に分かれる。 また,3と 4は環境保全効果 について,物量単位で表 した もの と,それを貨幣単位や何 らかのイ ンパ ク トを表す単位 に換算 した ものに分かれ る。

1.環境保全 コス ト主体型

環境保全 コス トを中心 に作成 されてお り,環境保全 コス トに対応す る効果 に ついての対比がない ものであるが,環境省ガイ ドライ ンでは環境会計の一つの 型 と位置付 けている。 代表例 としては,川崎重工業の環境会計があげ られ る。

川崎重工業株式会社 は,『Kawasaki環境報告書2001』の中で環境会計 に関 す る情報を公表 している。 当社の環境会計 は,環境省「環境会計ガイ ドブ ック」

と照 らし合わせ るとその部分適用である。 環境会計 として,環境対策設備投資 と環境保全 コス トを計上 している。環境対策設備投資 は,大気 ・水質 ・騒音 ・ 振動等の公害防止対策設備,社 内廃棄物処理関連設備,省エネ対策設備,地球 環境保全対策設備等 に対す る費用である。 また,環境保全 コス トは,環境対策 設備 の維持管理,産業廃棄物 および事業系一般廃棄物の処分 ・リサイクル,環 境保全関連製品 ・技術の研究開発のための費用である。

環境保全 コス ト主体型の開示方法 は,株主,債権者 および投資家等の伝統的 な利害関係者 にとっては有益な情報 を提供す るが,財務情報 に関心が低 いと考 え られる地域住民や消費者等の利害関係者 にとっては不十分な情報開示 といえ る。 彼 らにとっては環境保全効果 に関す る情報の開示が欠かせない。 また,伝 統的な利害関係者 にとって も,環境保全 コス トを投 じて達成 された環境保全効 果や経済効果 には重大な関心を もっているもの と判断 され ることか ら,環境保 全 コス ト主体型の開示方式 は十分な開示方式 とはみなされえない。

環境 コス トのみを表示 している会社では,各社 ともほとん どが効果の考え方 捉え方が固ま り次第公表す る予定 とな っている。

‑ 178(458)‑

2.経済効果対比型

これは,企業が負担 した環境保全 コス トとそれがその企業 に もた らした経済 的メ リッ トを比較す るものである。環境省 ガイ ドライ ンでは環境保全効果の把 握を環境会計 の主 目的 とし,経済効果を副次的な もの と位置付 けている。

経済効果対比型の環境会計 は,環境保全活動 によって もた らされた経済的効 果 を開示す ることによって,株主投資家か ら環境保全投資への理解が得 られや す くな るとい う意義がある。 同時 に,企業 内部 においては,環境 セ クシ ョンの 役割 に対す る全社的理解が高 ま ってい くとい う役割 も担 っているといえ る。

このタイプの事例 と して は,資生堂が 『SHISEIDO 環境報告書2001』 で, 松下電器 グループが 『2000年度環境報告書』の中で環境会計 に関す る情報 を公 表 している。資生堂 はその活用 目的 ・意義 として,「内部管理」 と 「外部公表」

に大 き く分 けてお り,具体的には①環境負荷低減の観点か らコス トパ ーフォマ ンスの高 い設備の推進,②社外 に向けてのよ り客観的 ・定量的なデータの提供, を挙 げている。

「環境保全 コス ト」 の分類 については,2000年5月公表の 「環境省ガイ ドラ イ ン」 に準拠 して集計 している。

「効果」 については, その定義や分類 に関 して社会的に議論の余地が残 され ている分野であ り,明確 に把握 できるものに限定 し, 「環境保全対策 に伴 う経 済効果」 として集計 している。

3.環境保全効果対比型

環境投資及 び コス トが もた らした環境保全効果 との対比で行 うものである。

すなわち,用 いた コス トが環境保全 にどれだけ貢献 したかを表す。 このタイプ の 目的は,主 に企業の環境保全対策 の費用対 (社会的)効果を明 らかにす るこ とにあ り,環境会計の基本型 とも言え る。

この タイプの事例 は, ミニ ス トップの環境会計が 『MINISTOP 環境報告 書2001』の中で環境会計 に関す る情報 を公表 している。 ミニス トップにおける

‑179(459)一

環境会計導入の 目的は,環境保全活動 に関わ る費用 と効果が数値化 され るため に活動 の実態把握 と分析及 びパ フォーマ ンスの改善 が可能 にな る。 また,店鏑 への来客,加盟店,取 引先,従業員,株主等への 「環境情報」 と して活用す る

と考 え られ る。

4.総合的効果対比型

環境保全 コス トが もた らした環境保全効果及 び環境保全対策 に伴 う経済効果 との対比で行 うものである。 総合的に環境保全対策 の コス ト対効果 を明 らかに しようとす るものである。 貨幣単位 による経済効果 と物量単位 による環境保全 効果 の両者 で表す。

このタイプの事例 として, リコーグループが 『リコーグループ 社会環境報 告書2001』の中で環境会計 に関す る情報 を公表 している。 リコーグループでは, 環境会計 を,環境保全活動 を適切 にマネ ジメ ン トしてい くための管理 ツール と

して経営 に活かす ことを最大の 目的 としている。1998年度公表の環境会計以来, これまで,環境保全 コス ト・経済的効果 ・環境保全効果 を網羅 した総合効果対 比型環境会計 の提 唱 と実践 を行 ってきた。 リコーグループ環境会計 の先進 的取 組みは評価 され る。

リコーグループ環境会計 の結果 を見 ると,環境保全 コス トは増加傾 向にある ものの,環境経営度 を測 る効率指標 の一つである 「環境負荷利益指数 (事業付 加価値/環境負荷総量)」につ いて は, ここ3年 で2倍 に伸 びて い る。 リコー グルー プの事業付加価値 の伸 びは3年 で1.2倍 であ ることか ら考 え ると,効率 の高 い環境保全活動が展開できていると考 え られ る。

従来,環境会計 は,環境保全 コス トに対す る環境負荷削減効果 を捉 え, その 効率 な どを評価 ・公表す るためのツールであ った。 しか し, それだけでは,環 境経営の意思決定 を支援す るには,不十分である。 リコーグループは事業 の全 ての工程か ら発生す る環境負荷 (環境負荷 ポテ ンシャル) を測定 ・分析 し,エ コバ ラ ンスを考慮 した新 しい内部環境会計 に取組んでいる。 今後,環境会計 に

‑ 180(460)‑

r'

関す るノウハ ウが蓄積 され るにつれて,総合的効果対比型が環境会計の主流 に な ってい くもの と予想 されている。

第3節 経済効果対比型の意義 1.環境会計の二つの流れ

現在,世界の環境会計の流れを見 ると, おおまかにアメ リカ型 とヨー ロ ッパ 型の二つのタイプに分 けることができる。 アメ リカ型 は貨幣的環境会計で,環 境保全 を考慮す る際 に, どち らか とい うと (営利)企業 としての経営の視点か ら見 る傾 向があ り,企業の環境保全活動が もた らす コス トとベネ フィッ トか ら 見 る立場 である。 アメ リカではスーパーフ ァン ド法 を守 るために,汚染 された 土地の浄化 にかかる環境損失が コス トの中で大 きな関心 を持たれている。 また, ベネ フィッ トには,短期的な実質的効果 ばか りでな く, リスク回避効果,企業 イメー ジ向上 による販売促進やエ コフ ァン ドによる資金調達 のメ リッ トな ども 含 まれ る。 それに対 して, ヨー ロ ッパ型 は物量的環境会計であ り, ドイツ, ス イス, フラ ンスな どで多 く行われている。 ここでは, どち らか とい うと環境 ・ 物質循環 の視点か ら見 る傾 向があ り,企業活動が環境 に与 え る物量的環境負荷 や環境保全活動が もた らす物量的環境保全効果 (社会的ベネ フィッ ト) を重視 す る。

2.経済効果対比型の意義

環境会計 ガイ ドライ ンは環境会計の作成 において, それぞれの企業がその 目 的やデータ利用可能性 に応 じて選択 できるように,環境保全 コス ト主体型,環 境保全効果対比型,総合的効果対比型 の3つの型 を示す ことによ り柔軟 な枠組 みを提供 しようとしている。 社会的厚生 の観点か らは環境保全効果対比型や総 合的効果対比型が望 ま しい ことは理解で きる。 しか し,社会的に環境志 向が強 まっているとはいえ,企業経営の立場か らは主 として財務情報か ら得 られ る環 境保全 コス ト主体型か ら一足飛 びに社会 的ベネ フィッ トを配慮す る環境保全効

‑ 181(461)‑

果対比型 に移 るよ りは,途 中に企業経営の視点か らの コス トとベネ フィッ トの 関係 を表す経済効果対比型があ る方が よいように思 われ る。 ある意味では,経 済効果対比型 はアメ リカ型,環境保全効果対比型 は ヨー ロ ッパ型,総合 的効果 対比型 は両方 を含む環境会計 を表 しているとも考 え られ る。

経済効果対比型の弱点 は,ベネ フィッ トが コス トよ り大 き くな ることはほと ん どないので,環境会計 を作成す る意義が感 じられない と言 われている。 しか し,先進的な企業 は別 に して,まだ環境会計を作成 していない普通の企業 にとっ て,企業経営 の視点か ら環境保全活動 を見 ることも重要であると考 え られ る。

第4節 先進企業 の環境会計 の事例分析

日本 では環境意識 や環境情報 開示 に対す る認識 が一層深 ま り,持続可能 な社 会 に向けた市民 と企業 との対話が促進 され るにつれ,多 くの企業が環境会計 に 積極的に取組んでいる。 本節では,宝酒造 を とりあげ, 日本が環境会計 を実施 し, その結果を環境報告書 に公表す る先進的事例 の分析 を通 じて, ある業種 の 特徴 を明 らか にす ると同時 に,共通 の環境会計 の問題意識 と発展 の方 向性 を明

らかに したい。

宝酒造 は,酒類業界 に属 している。 特 に 日常消費財 を製造 ・販売 している企 業である。 当社 における大 きな環境 問題 は,商品が消費 され るのに伴 い発生す る容器包装 問題 である。 容器包装等 の環境 に対す る負荷 の少 ないグ リー ンプロ ダクツを作 ったISOを導入 し,経営 その ものをグ リー ン化す る活動 も続 けてい る。 環境 問題 のスタ ンスが他業界 とかな り異 な ることが,今後 の環境会計等で も違 った形 で表 われて くるのではないか と考 え る。

1.線字決算報告書 の概要

①線字決算 の特徴

宝酒造 の環境会計では 「緑字決算」 とい う概念 を用 いている。 それは地球か

‑ 182(462)‑

らの投資 に対す る企業活動の決算である。 具体的には,企業活動 の地球環境へ の責献度 を指標化 して社会 に公表す るとい う作業で,地球 が企業 に投資 した

「自然」 とい う財産 を運用 した結果 を表す指標づ くりを 目指 した ものである。

線字決算 を行 うにあた り,企業 の様 々な環境保全活動の成果を単一 の指標で 表す ことで,従業員 に対 しては自社の環境保全活動の情況 を理解 し,環境活動 の管理 ツール とす ると共 に,社会 に対 して も自社 の環境への負荷の発生情況 と その改善 (改悪)度 をわか りやす くし,社会的監視 の 目を環境活動推進 のイ ン セ ンテ ィブとす るとい う意味が大 きい。

つ ま り黒字 と緑字 の両立が21世紀の企業の重要課題で, この2つの指標 を公 表す ることによ り社会か らの注 目の もとで企業活動 を推進す ることが重要 と考 え る。

②緑字 の定義

縁字指標 は,企業活動 の地球環境への貢献度の指標である。 その指標化 は, 2つの指標か らなる。

1つは 「環境負荷削減緑字」である。 これは,地球環境 に対す る企業活動の 影響 は常 に赤字 (環境負荷) と考 え, その赤字 をいかに減少 させたか, その努 力の成果 (環境負荷削減量) を表す縁字である。

もう一つ は 「社会貢献縁字」 である。 これは,企業活動 において地球資源 を 利用す る見返 りとして同社が積極的に行 う環境保全活動 の実績 を示す線字であ る。 すなわち自然保護等の社会貢献活動 に利益 の一部 を供 出す るとい う活動で ある。 この活動指標 として社会貢献縁字 とい う指標で とらえている。 2つの緑 字 は企業の地球環境への貢献 の様 々なあ り方 を示 した ものである。

③二つの緑字 の算 出

「緑字決算」では様 々な環境活動 の成果をま とめて 「ECO(エ コ)」とい う 綜合指標で評価す る。

具体 的 には社外 の環境 問題研究者3名 と社 内の環境担 当者5名 の計8名 で

「地球環境保全 のために宝酒造 として取組 むべ き重要度」 とい う基準でデ ィス

‑ 183(463)‑

カ ッシ ョンし, その後5段階評価 で投票 を行 い,重み付 け値 を決定 している。

また環境 問題 は時間 とともに変化す るため, この重 み付 け も3年 ごとに改訂す る。

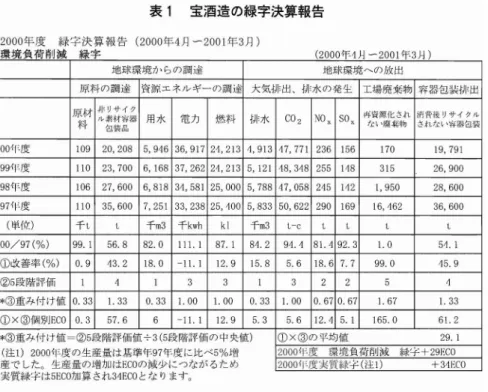

表1は宝酒造の緑字決算報告 について示 している。

2000年度 の結果 は,「環境負荷 削減 縁字」 が+29ECOにな った。 これ は生 産量 が基準年(1997年)よ り5%増加 しているに もかかわ らず,環境負荷 の総量 が大 き く減少 した ことにな る。

社会貢献縁字 の算 出は, 「自然保護活動」 と 「環境啓発活動」 に出資 した金 額 を前年 と比較 し, その増減率 で表す。 ここでの1ECOは前年比 の増減率1%

とな る。

「社会貢献 縁字」 は‑5ECOと昨年 に引 き続 き減益 とな った。 これは,礼 会貢献活動の項 目の削減や,個 々のキ ャンペー ンの費用削減 によるものである。

2.宝酒造の環境会計

表1では,宝酒造 の環境 コス トとその経済効果 を開示す る環境会計 につ いて 示 している。

(算 出方法)

イ)対象 は宝酒造単体 (バイオ事業部 門は除 く)である。

ロ)集計 は各事業所環境 スタ ッフと本社環境 関連部署 のスタ ッフが環境保全 の 目的に発生 した コス トを集約 した。

ハ)集計項 目は環境省 ガイ ドライ ンをベースに している。

こ)すべてが環境保全 目的でない投資,経費 については25% ・50% ・75%の分 類 で費用按分 を した。

ホ)投資 につ いては10年間の按分 で費用化 し,「費用」 の項 目に参入 している。

過去 は1996年度 の投資 よ り参入 している。

‑184(464)‑