国際投資・課税帰着・二重課税の調整

著者

大野 裕之

著者別名

Ono Hiroyuki

雑誌名

経済論集

巻

25

号

2

ページ

25-40

発行年

2000-03

URL

http://id.nii.ac.jp/1060/00005403/

Creative Commons : 表示 - 非営利 - 改変禁止 http://creativecommons.org/licenses/by-nc-nd/3.0/deed.ja国際投資・課税帰着・二重課税の調整

大 野 裕 之

l.はじめに 2.課税原則・裁定条件・二重課税の調整 3.静学的課税帰着 4.動学的課税帰着 5.まとめl

.

はじめに

Harberger (1962)を先駆とする,資本所得課税帰着の一般均衡分析は, Feldstein (1974)により新古 典派的成長を前提とした動学的分析へ展開された。その主たる結論は,関鎖経済下の静学的分析で は資本所得課税の負担はすべて資本に帰着するが,これを動学的に分析すると長期には負担はすべ て労働に転嫁される,というものであった。これは本質的には,静学的枠組みでは定義により資本 供給量は一定であるが,動学的枠組みでは課税が資本蓄積に影響を与えるため,資本供給が課税に 関して弾力的であることから導き出される。これは,課税l帰着に関する弾力性法則と整合的である。 一方,国境を越えた資本移動が盛んに行われている今日の経済状況を踏まえ, Mutti and Grubert (1986), Bonvenberg(l986) , Sibert(1990)等は分析を開放体系下に拡張し,閉鎖経済下での結論が 敏感に変更されうることを示している。 これを受けて小論(1998)及び uno(1999)では,成長モデルに人的資本蓄積型の内生成長モデルを 用いて,動学的課税l帰着分析を閉鎖・開放両体系下でおこなった。得られた結論は,①閉鎖経済下 での資本所得課税の負担は,資本,労働にともに帰着する,②開放体系下では,課税変更を行う国 が大国である場合には,採用される課税原則に関わらず,自国の資本,労働はともに閉鎖経済下と 同様の負担を担う,③一方,外国への波及効果は採用される課税原則により正反対の結果となり, 居住者主義のもとでは外国資本は正の,労働は負の影響を被り,源泉地主義では資本が負の,労働 p h u つ ムが正の影響を受ける,④課税変更を行う国が小国の場合には,自国資本・労働への影響が採用され る課税原則によって異なり,居住者主義のもとでは資本のみが負担を被り,源泉地主義のもとでは 負担は労働に100%転嫁される,というものである。これによれば,資本の移動が自由な開放体系 下においては,資本所得課税を用いて低所得者から高所得者への経済厚生の再配分を企図する政府 は,自国が小国である場合には居住者主義を採用すべきであるが,大国である場合にはどちらを用 いても構わないとの含意も導き出される。 これら小論(1998)及び Ono(1999)では,資本取引を行う 2国が同ーの課税原則を用いることが仮 定されていた。しかしながら現実の経済においては,各国がそれぞれ別個の原則を用いつつ,個別 的に二重課税の調整手段を用いてこの調整をはかることが一般的である。そこで本稿では,こうし た現実の法制度を明示的に分析に取り入れた場合,それらがどのようなインプリケーションをもち, そして課税帰着の結論がどのように変更されるかを考察する。分析は幅広い議論を整理するために, 静学・動学,小国・大国等いくつかの枠組みを用いて行う。 本稿の構成は以下のとおりである。はじめに次節において,国際投資収益にかかる課税原則と生 じ得る二重課税の調整手段のいくつかを説明し,それら手段ごとに該当する裁定条件を導出する。 その上でまず,第3節において,世界の資本存賦量に変化のない静学的枠組みにおいて,各制度の 課税1帰着に対するインプリケーションを考察する。続いて第4節では,同様の考察を,資本蓄積が 内生的に行われる動学的枠組みで行う。その際,経済の成長メカニズムに関しては,新古典派な成 長と人的資本蓄積型の内生成長の2つのタイプを考慮する。第 6節は本稿のまとめであり,本稿に おいて十分に触れることのできなかった論点や分析手法の限界につき記して,今後の研究の展望を 示す。

2

.

課税原則・裁定条件・三重課税の調整

世界が居住者主義を採用するS固と源泉地主義を採用するR国の2国から構成される, 2国モデ ルを仮定しよう。それぞれの国に居住する投資家は,自国および、外国の領域内に投資する機会を有 し,一単位の物的資本をS圏内で投資した場合,.Sの, R国で投資した場合.R,の課税前収益をそれ ぞれ得るものとする。また,資本移動には何らの制限もなく自由で,かつ瞬時に裁定が働くものと 仮定するi。このとき,s

国居住の投資家が R国領域内で行った投資から得られる収益には,s

国, R国両国政府が各々に課税権を主張する三重課税の状態が生ずることとなる。その場合, i国居住 の投資家が得る課税後収益率をATR'とすると(ただしi= S,R),このS国居住の投資家に関する裁 定条件式は, l こ れ は 明 ら か に 非 現 実 的 な 仮 定 で あ る が , 単 純 化 の た め に 採 用 す る 。 こ の 仮 定 を 緩 め た も の と し て は . Bonvenberg (1985)等を見よ。 ρ h v η J UATRS =rS(I_rS)=rR(I_rS _rR)

(

2

-

1

)

となる。ただし, rS, rRはそれぞれ ,s

国, R国の資本所得課税率である2。他方, R国居住の 投資家が直面する裁定式は, ず R _ S R" _R ATR" =rv =r"(l-r")(

2

-

2

)

であるから,三重課税の問題は生じない。ここで(

2

-

1

)

に示される三重課税を調整しない場合,(

2

1)および、(

2

-

2

)

より, S 設 で ポτ =り となるから,いずれか一方が課税権を放棄しないと,均衡は成り立たないことがわかる。 さて(

2

-

1

)

式のように二重課税が生ずる場合,自国に投資した場合と外国に投資した場合とで税 負担が異なるため投資の中立性を損なうとして,一国が単独で,或いは両国が共同して何らかの調 整措置をとることが多い。そのような措置には代表的なものとして,国外所得免除方式,外国税額 控除方式,外国税額免除方式等がある。このうち,国外所得免除方式は最も単純で,外国が源泉地 主義にもとづき課税を行う場合,自国が国外所得への課税権を放棄する方式である。したがって,(

2

-

1

)

式は, R S" _S, R" R ATR" =r'-'(l-r'-')=r"(I-r") (2-3) となる。外国税額控除方式とは,外国政府へ支払った税額は,自国政府への納税額より全額控除す る方式である。この場合2つのケースがある。まず自国政府の税率が外国政府のそれを上回ってい る場合には,(

2

-

1

)

式は, S _ S" _8, R" _S ATW=

r'-'(1-r'-')=

r" (1-r")(

2

-

4

)

となり,逆のケースは(2-3)式が裁定式となる。最後に,外国税額免除方式は,外国政府へ支払っ た税額を,自国政府への納税額を算定する際の損金として取り扱う方式である。したがって, (2 -1)の裁定式は, 8/1 _S, ..N'l _8¥/1 R ATR‘= r"(1-r'-') = r" (1-r'-')(1-r") (2-5) となる。 2 居住者主義が採用された場合,国内投資収益へ適用される税率と国外投資収益へ適用される税率とは必ずしも同ーとは 限らないが,ここでは簡単化のため両者は同ーと仮定する。-27-以上より,以下の3つのケースに分けて分析をすることが適当である。 ケース I:国外所得免除方式が採用されるか,外国税額控除方式が採用されてかつ R国政府の税 率のほうがS国のそれより高い場合 こ の 場 合 に は , 裁 定 条 件 は(2-3)式となる。ただし, (2-2)も同時になりたっているから, rS

=

0が含意される。したがってこの場合には,二重課税の調整措置がとられてはいるが,前述 したいずれの国か少なくとも一国が課税権を放棄しなくてはならない事実には変りはなく,居住者 主義を採用する国が放棄することになる。この場合, S S ~R" R ATW =rU =r"(I-r")=ATR (2-6) が成立する。すなわちS国は資本所得非課税政策を採用していなければ均衡は成立せず,s

国が僅 かでも課税した場合には,より高い課税後収益を求めて自国資本は全て外国へ流出してしまうこと となる。よってこの場合には,s

国の課税政策の帰着を論ずることは無意味であり, R国の政策の みが分析可能である。 ケースII:外国税額控除方式が採用され,かつ S国政府の税率のほうが R国のそれより高い場合 この場合には, (2-4)式が裁定条件となる。そして(2-2)により,今度は戸=0が含意される。 よってここでもやはり,依然いずれの国か少なくとも一国が課税権を放棄しなくてはならず,今度 は源泉地主義を採用する国が放棄することになる。ここでは, ATRR =rS =rR(

2

-

7

)

が成り立つから,ケース Iと同様の理由により S国の資本所得課税の帰着のみが論じ得る。 ケース班:タト国税額免除方式が採用される場合 (2-2), (2-5)式が裁定条件式になり,この方式を採用すればS国, R国のいずれの税率も何らの 制約を受けずに均衡を得る形で,三重課税の調整を行うことができる。したがってこの場合には, S国 R国両国の課税政策のi帰着が分析可能である。3

.

静学的課税帰着

さて,各国の課税政策が,世界の資本存賦量に影響を与えない静学的枠組みでは,このような二 重課税の調整は資本所得課税の帰着にいかなる影響を与えるであろうか。課税後要素収益の変化率。 。

つ 臼ではかった絶対的課税帰着の測度を用いてに資本所得課税を行う国が小国の場合と大国の場合の

2

つに分けて考察する。 (1 )小国による諜税の帰着 小国とは,定義により,その国の居住者の所有する資本が同圏内外へ移動しでも,他国の資本収 益率に全く影響を及ぼさないような国をいい,逆に大国とは影響を及ぽす国をいう。小国による課 税の場合には,もう一方の国の課税前収益と課税後収益をともに外性として扱えるから,平易な推 論が可能である。まずケースIでは,前述のように S国の税率が,5= 0との制約を受けるため, R国の課税の帰着のみが考察しうる。このときr5は,

Rにまったく依存せず,よって(2-6)より, ATRRもまた〆の変更によってまったく変化しないことがわかる。これは自国の増税によって, 自国資本が S国へ流出しそこで従前とまったく同じ課税後収益率を享受できるということを意味し ている。この場合R国では課税前に比べて少ない資本ストックしか存在しなくなるわけであるから, 賃金率は低下する。よって,資本は労働へこの課税の負担を 100%転嫁することができる。 一方ケースEでは,,

R =0でなくてはならないため,s

国の課税の帰着のみが問題になり得る。 この場合(2-4)において,rRは ,5にまったく依存せず一定であるから,ATW'は,5の上昇分だけ 低下する。これは,外国においても自国同様に税務当局の所得の捕捉が行われると仮定する限りぺ 自国の資本所得税率の上昇は,自国,外国両方で課税後収益を同時かつ同程度引き下げるため,投 資家にとっては資本を外に移す誘因は存在せず,資本移動は全く起こらないことから導かれる。こ れは,この投資家にとって,投資機会に関する限りは,開放経済下でも閉鎖経済下と何ら変わらな いことを意味している。したがって, Harberger(l962)に示されるがごとく,閉鎖経済下における と同様に,資本所得課税の負担は全てS国資本に帰着し,s

国の労働は全く影響を受けない。 ケースEは唯一,任意の,

5,,

Rに関して,両国の課税政策の帰着が考察し得るケースである。 これは前2ケースの考察がそのまま当てはまる。まずS国の課税変更のケースを考えると,前段落 で述べたように,s

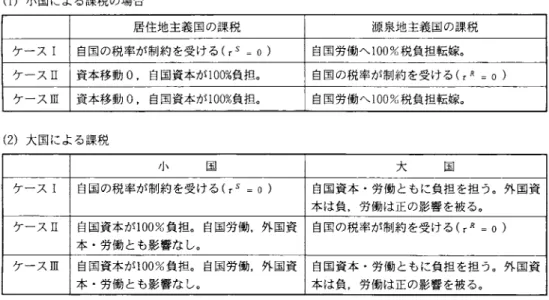

国は居住者主義を採用しているから同国の投資家にとっては,閉鎖経済下の状 況と本質的には変わりがない。したがってS国資本所得課税の負担は全て同国資本に帰着し,同国 の労働は全く影響を受けない。同様に R国が資本課税の変更を行う場合にも,ケース Iで述べたこ とがそのまま当てはまり,資本は労働へこの課税の負担を 100%転嫁するということが言える。 以上の結果は表1の(1)にまとめである。これらを,両国がともに居住者主義,源泉地主義を採 用する場合と比較してみたい。両国がともに居住者主義を採用する場合は,前述のとおり資本移動 3 絶対的課税帰着およびその測度として課税後要素収益の変化率を用いることの妥当性については,小論(1998)を参照の こと。 4 一般に,自国領減内に源泉をもっ所得の方が,外国領域内に源泉をもっ所得よりもはるかに捕捉しやすいと考えられる が,ここでは単純化のためにこのように仮定した。乙の点に関しては,例えばFrenkle,Razin, and Sadaka(1993)等を参 照せよ。29-表1 課税の静学的帰着 (1)小国による課税の場合 居住地主義国の課税 源泉地主義国の課税 ケース I 自国の税率が制約を受ける(〆ニ。) 自国労働へ100%税負担転嫁。 ケース E 資本移動0,自国資本が100詰負担。 自国の税率が制約を受けるしR= 0 ) ケース E 資本移動0,自国資本が100%負担。 自国労働へ100%税負担転嫁。 (2)大国による課税 国 大 国 ケースI 自国の税率が制約を受ける(rS=O) 自国資本・労働ともに負担を担う。外国資 本は負,労働は正の影響を被る。 ケースE 自国資本が100%負担。自国労働,外国資 自国の税率が制約を受ける(バ=0 ) 本・労働とも影響なし。 ケース E 自国資本が100%負担。自国労働,外国資 自国資本・労働ともに負担を担う。外国資 本・労働とも影響なし。 本は負,労働は正の影響を被る。 はまったく起こらないから資本は100%課税の負担を負うのに対して,源泉地主義を採用する場合 は,資本を移動することにより外国で従前の課税後収益率を享受できるため,労働に負担を100% 転嫁できる。ここで得た結論は,これと同一である。したがって,小国の静学的な課税l帰着に関し ては,二重課税の調整措置は課税原則そのものを国際間で調整することと同ーの効果をもつものと いえる。なお,いずれの場合にも,所得課税の変更を行う国が小国であるとの仮定から,その定義 により,他国の資本,労働への波及効果は存在しないことは言うまでもない。 (2)大国による課税の帰着 大国による課税の分析では,他国での課税前収益率は内生変数となる。今世界全体の資本ストッ ク存賦量をKとし,このうちS国居住者所有の割合をδ,R国居住者所有の割合をlδ とする。 また,

s

国, R 国の労働人口,賃金率をそれぞれ LS• LR• wS • WRとし,両国とも同ーのコ ブ ・ ダ グ ラ ス 型 の 生 産 関 数 に し た が っ て 生 産 が 行 わ れ て い る こ と と し よ う 。e

=K/LS kR = K / LRとおけは?, rS=α(δK)α1LSIーα=αkSα15日 ーI (3-1) αーI,R1-α R a - l/'f C""a-l =α[(I-o)Kr-'L" =αk" (1_O)U-l (3-2) -30一σ - σーα 。o w"

=

(1α)(δK)U ["=

(1ー α)k"0日 (3-3) wR =(1 α)[(1-o)K]α[R-a = (1ーα)kRa (1ー δ)α (3-4) が成り立っているから,バ

=

(

子

)

ト

lflrS (3-5) が成立する。ただし,α

はコブ=ダグラス型生産関係における資本の生産寄与率で、 s= [S / LRは 労働人口の比である。一方 rSとrRとの関係は,各ケースで成立する裁定条件によっても規定さ オ1る。 ケース I これは源泉地主義国たるR国の課税のみが問題となるケースであるが,(2-6)と(3-5)より, が得られ,これを解いて, ﹁ l l 1 1 1 4 1 1 1 1 1 ﹂ l + 。 。一 一

一

) デ ル ( ﹁ I I l l 1 1 1 1 1 t ι 1 2 ﹄一 一

円 。

(

3

-

6

)

を得る。 i国(ただしi=

S,R)の資本および労働の課税後収益の変化率を,それぞれφk

およびφ

i

で表すと, (2-6)と(3-1)より, M TRR / o r R d r s f d l l R 71 K __ D -一一 C'一一=一δ s-'(I-r")I-a <0 ATR" ru となり,この増税の負担の一部は自国資本に帰着する。一方労働については ,(3-4)より,φ

f

=

立与乙=

-(1δ)一Is-I(l_rRιくO Mノ となり,これも増税の負担の一部を担うことがわかる。外国たるS国への波及効果を考えると,ま ず資本についてはφ

2

と同様に, s , ~ R 守 R S OATW /or" or" /or K = 【 =一一一-一一くO ATW rο を得,労働については, (3-3)より, owS /orR~-l_-l"

R,

'

会

φL =一一一「一=δ s-'(l-r")‘

w ハ Jであるから,外国資本は負の影響を受け,外国労働は正の影響を受けることがわかる。これは,課 税により自国(R国)資本が外国(S国)に流出したため,課税前に比べて外国における資本ストック の量が増加したためである。 ケースE これは居住地主義国たる S国の増税のみが問題となる場合であるが, (2-7)と(3-5)より, (3-7) が得られる。よってrSの大きさはδ,ひいてはrS=rRに全く影響しないことがわかる。したがっ て自国資本の負担は, φ5 34TRS/27sgrS(l-75)fks--L-o

一

-!¥. ATRs

rS(I_rS) rS-l、v となるから,この増税の負担は自国資本に帰着する。一方,労働については, (3-2)の右辺が全く rSに依存しないから, φ5234ySfdrSO 一 一一 L 一一一了一- v w であり,自国労働は全く負担を負わない。同様に,外国たるR国資本,労働についても, A u f -d -f f て H R 一 r r -2一

RK φ 局 、… 一R θwRlo

τ n 一一 V!. 一一言一一川 w であるから,外国資本も労働も影響を受けない。これは,居住者主義を採用する国に居住する投資 家にとっては,資本所得課税は閉鎖経済下のそれと実質的に同じであるとの前出の議論がここでも 当てはまることを示している。 ケースE この場合には,両国が任意に税率変更することが可能である。 (i)居住地主義を採用する国が増税を行う場合 裁定条件は (2-2)と (2-5)であるから, (3-5)とともに,上記ケース I同様 (3-6)を得る。これはJ

には依存しない。よって(3-1)から(3-4)より,ここでも, rS, rR, wS, wRのいずれもrS に依存しない。したがって,上記ケース Hと同じ結論に至る。 q L n J(五)源泉地主義を採用する国が増税を行う場合 裁定条件(2-2)は(2-6)と同一であるから,上記ケース Iと同じ分析が導かれる。よって,ここで もそれと全く同様の結果を得る。 上記の結果は,表1の(2)にまとめである。ここでも,両国がともに居住者主義または源泉地主 義のいずれかを採用する場合との比較を試みたい。前者の場合rS=rRであるから, (3-5)より(3

-7

)

を得,最終的にはケースE

と同ーの結論に至る。一方後者の場合は rS(

1

-

,

S) = rR(

1

-

,

R)である から, (3-5)より,七

千

,

+

1

1

を得る。これを用いて上記と同様の計算を行うと,やはり本質的にはケースIと異ならない結論が 導かれる50ーしたがってここでも,三重課税の調整は,両国が課税原則そのものを調整することと 同じ効果を生み出すことがわかる。4.

動学的課税帰着

次に,動学的枠組みにおける資本所得課税の帰着を,分析を均衡経路上に限って考察するヘ動 学分析においては,物的資本の蓄積が課税政策の変更によって影響を受ける。したがってこれを開 放体系下で論ずる場合,資本がどこの国に投資されるかという移転効果のみならず,世界全体の資 本存賦量そのものが変わりうるという蓄積効果をも考慮に入れる必要がある。ただし,自国投資家 の所有する資本の総量が外国投資家の所有するそれに比して無視しうるほどに小さい小国の場合, 同国の課税政策は,定義により世界資本の存賦量には影響しない。そのため,自国が小国の場合に は,動学分析であっても実質的に静学分析と変わらない。よって以下の動学分析では,大国のケー スのみを考慮する。 この動学的課税l帰着の結果に影響を与えるもう一つの要因は,言うまでもなく資本蓄積の形態で ある。これは即ち,経済成長の形態に他ならない。これに関しては,いわゆる新古典派モデルが経 済成長理論の中核であり,課税帰着の問題に関しでも研究の蓄積がある7一方, 90年代にはいり, 5 ただしこの場合には,外国の税率に何らの制約も加わらないため,一般にすS言。となる。 6 小論(1998)に街摘するとおり,課税帰着の分析を均衡経路上に限るということは,経済が課税変更の前後で瞬時に新た な均衡経路に移行することを仮定することであり,非現実的であるとの批判は免れない。しかしこの仮定を採用するこ とは,分析をいたずらに複雑にすることなしに長期の結果を導き出すとの利点がある。均衡経路上の移行期間における 帰着を明示的に論じたものとしては,たとえば.Boadway (979)やBemheim(1981)がある。 7 Feldstein(l974)以 来 多 数 の 研 究 が 行 わ れ て き て い る が , 最 近 で は た と え ば .Bccker(1985). Turnovsky and Bianconi (1992). Slemrod(1988)等がある。 つ d q d新しい成長理論として内生成長モデルが様々な応用分野で取り上げられるようになっている。そこ で本節は,二重課税の調整の効果を,新古典派的成長とともに,小論(1998)におけると同様,内生 成長の中心的位置を占める人的資本蓄積成長を前提とした経済において分析することとする。 (1 )新古典派的成長 良く知られているように,新古典派成長モデルでは,外性的な技術進歩率や人口成長率を仮定し ない場合には長期成長率は 0になり,よって均衡経路上では課税後資本収益は経済を構成する代表 家計の割引率に pegされる。すなわち,

s

国,R

国の当該割引率をそれぞれρ S ρ Rとすると, それぞれの国が長期均衡成長経路上にあるためには , ATRS=

ρS, ATRR=

ρRがともに成立して いなくてはならない。これがそれぞれのケースで,裁定条件とともに,課税前収益率や税率に新た な制約を付することになる。 ケース I (2-6)より ATe= ATRRであるから, ρS=ρRでなくては均衡は成立しない。ここで〆を上昇 させても,常に ATRS= ATRR =ρ三ρS=ρRであるから, R国資本も S国資本もともに当該課税の 影響は全く受けないことになる。労働については,この裁定条件式と (3-2), (3-1)より, wR =(1 α)(1-O)a O-aα古 品

=

θ

(

子

)

ら

合

(

1

-

rR)三

(4-1-1)ム (1 的川αδ 日よぷ=~(子)αρ合

(4-1-2) を得る。ただし, θと V はともにパラメーターのみから成り立っている。よって, <l>f

"=

一

一

1α1-rι

一土ーく

l< O.<l>~ =

0 μ となるので,自国の労働は負の影響を影響を被るが,外国の労働は何ら影響を被らない。したがっ て,当該課税の負担は 100%自国の労働にのみ転嫁される。 ケース E 静学的均衡のためには戸=0でなくてはならないが,このケースでは,動学的均衡のためにさらにrSも一定の値に pegされてしまう。すなわち,一般に ATRS*-ATRIIだからρS=ρRである必 要はないが, 11 .S .11 _R ATRH

=

rU=

rH _ρ バ 性 n ︿ US, S " _S, R _ S ATRd =(I-, ")rJ =(I-,J)r" =ρ より,

,

S = Iー(ρSIρ11)でなくてはならず,これ以外の値では均衡が成立しない。したがって,課 税帰着を論ずる意味はない。 ケース E このケースでは,静学均衡が成立するためには S国 R固とも自由に税率を変更できたが,動学 均衡を得るためには,前ケース同様にS国の税率が,

Sニ lー(ρSIρR)に peg されてしまう。そのた め,R

国による課税変更の帰着分析のみが意味をもっ。この場合.s

国R

国の投資家の課税後収 益率はそれぞれρS ρRに固定されるから,

11を上昇させても資本はいす、れの国においても影響 を受けない。一方労働については. (4-1-1)と(4-1-2)と同様に,山(子)ン九

I_,

R戸

wS=

'

-

l

'

(

子

)

ン

合

が成り立つから,上記ケース Iと同様の結果を得る。 これらの結果は表2(1)にまとめであるが,両国が同ーの課税原則を用いる場合と本質的に同じ である。すなわち,両国がともに居住者主義を採用する場合には, rs=rlt三rとなり, ρS =ATRS =r(I_,

S) R , ~nR " R ρハ=ATR"=r(I-,") よって, ρ月 一 ρR S • _11 1-"

,

1-,

となるため,一国単独の課税変更は新たな均衡を作り出さない。これは居住者主義国の課税変更を 考えるケース Eに対応するが,自国の税率が両国の割引率とともに他国の税率に依存して決まって しまうという点で本質的に同じである。一方源泉主義が両国によって採用されている場合は, S S " _S, _ R" RATR'-'=rJ(I_,J)=r"(I_,")= ATR" =ρ

であるから,これはケース Iとまったく同じである。よってここでも,課税帰着に関する限り,一 ﹁ 吋 U 。 J

重課税の調整は課税原則そのものを当初から調整することと同ーの効果をもっと考えてよい。 表 2 課税の動学的帰着 (1)新古典派的成長を仮定した場合 居住地主義国の課税 源泉地主義国の課税 ケース I 自国の税率が制約を受ける(〆=0 ) 自国の労働に100%転嫁。自国資本,外国 資本・労働には影響なし。 ケースE 税率が制約を受ける。 自国の税率が制約を受ける(rR=O) ケースE 税率が制約を受ける。 自国の労働に100%転嫁。自国資本,外国 資本・労働には影響なし。 (2)人的資本蓄積型内生成長を仮定した場合 居住地主義国の課税 源泉地主義国の課税 ケースI 税率が制約を受ける。 自国の資本・労働がともに負担を担う。 外国資本は負の,労働は正の影響を被る。 ケースE 自国の資本・労働がともに負担を担う。 税率が制約を受ける。 外国資本は正の,労働は負の影響を被る。 ケースE 自国の資本・労働がともに負担を担う。 自国の資本・労働がともに負担を担う。 外国資本は正の,労働は負の影響を被る。 外国資本は負の,労働は正の影響を被る。 I (2)人的資本蓄積型内生成長 経済に物的資本と人的資本という 2つの資本が存在し,両者が再生産されていく 2部門成長モデ ルである人的資本蓄積型内生成長モデルは,外性的な技術進歩率や人口増加率を加えなくとも,正 の長期均衡成長率を得ることができる。したがって,資本所得課税の帰着分析も,新古典派モデル におけるような平易な推論は行い得ない。小論(1

9

9

8

)

に示される如く,完全な国際的資本移動を仮 定した場合の課税帰着の結論は,投資家たる代表家計の予算制約式に決定的に依存する。まず,s

国の代表家計の予算制約式は, wSz九

s+ (1 _ rS )rS vS k品

+(I-rs-rR)r であり,R

国の代表家計の予算制約式は, WRuRhR +rRvRk品

+{I-rR)rRvRkf

i

R

+TRR = CR +k.~~+kfiR (4-2-2) となる。ただし,表記が煩雑になるために省略しているが,すべての変数は時刻tの関数である。 上付き添え字は国を表し c, h, 11, v, TRはそれぞれ,当該代表家計の消費,保有する人的 資本ストック,財(物的資本)の生産に対し人的資本ストックの形成に投入する人的資本ストックの 割合,人的資本の形成に対して財の生産に投入する財(物的資本)の割合,一括固定のトランス36-ファーを表す。 kijはi国の居住者たる投資家がj国領域内に保有する物的資本のストック量であ り,上に付された点(・)はそれらの時間に関する微分,すなわち貯蓄を表しているヘ まずケース Iの場合を考えよう。この場合は前述のとおり rS= 0の制約を受け,源泉地国の課 税のみが問題となり,その裁定条件式は(2-6)式であるから,これを(4-2-1), (4-2-2)式に代入す ると, wSuShS +ATRSvSkS +TRS

=e

+e

(4-2-3) -WRuRhR +ATRRvRkR +TRR =CR +kR (4-2-4) となる。ただしe

=k!i+k!j (i,j=S,R)である。ケースHの場合は逆に rR=0なる制約を受け,居 住者主義国の課税増加のみが問題になる。その裁定条件式は(2-4),(2-7)式であるから,これらを それぞれ(4-2-1),(4-2←2)に代入すると,代表家計の予算制約式は結局(4-2-4),(4-2-5)となる。 最後にケースEであるが,この場合にも(2-2),(2-5)を(4-2-1),(4-2-2)に代入すると各予算制約 式は,やはり(4-2-4),(4-2-5)となって,結局いずれの場合にも同じ予算制約式を得ることとなる。 これらは小論(1998)に示すとおり,閉鎖経済下のそれと基本的に同じである。したがって,資本取 引を行う2

国が別の課税原則を用いていても何らかの二重課税の調整がなされる限りにおいては, 資本所得課税の負担は,自国の資本,労働がともに担うことになる。 では,他国への波及効果はどうであろうか。以下各ケースについてみていく。 ケース I 源泉地主義国が課税を行うこのケースでは, (4-2-3)より, φc 8ATRSザ

rR δATRRタ

rR } と = ピ - D くO ATW ATR" (4-2-5) であるから,外国資本は自国資本とまったく同じ程度の課税負担を負うことになる。外国の労働に 関しては, wS=

'

1

'

(

子

r rS日 ='

1

'

(

子

)ATRR日 (4-2-6) であるから, φ子 θwS/8rR α θATRRタ

TR O =一一一一ー ーーーー=一一一一 >U む w,: α 1 ATRIi (4-2-7) よって,外国の労働者は正の恩恵を被る。 8 モデルの詳細は小論 (998)参照のこと。 勺 d q dケースE 居住地主義国が増税をおこなうこのケースでは, (2-7)より, となり,また労働は, であるから, φE-δ- ATRR 18

,

s

δrS竺

s

ATRハ ATW wR

=q

;

(

ヲ

)

勺

五

=

q;(子}Sa~1

(4-2-9) (4-2-10) (4-2-11) ここで,一般的な効用関数を前提として若干複雑な最適化問題を解くと θrS 18,

s

> 0を示すこと が で き る 九 し た が っ て(4-2-9)は正の,そしては-2-11)は負の値をもつことがわかる。よって, ここではケースIとは逆に,外国資本は正の,労働は負の波及効果を受けることが示された。 ケースE ここでも(4-2-8)が成り立っているから, (i)居住者主義を採用する国が増税を行う場合の,外 国資本,外国労働の負担は,同様の分析によって,それぞれ(4-2-9),(4-2-11)を得る。したがっ て,外国資本は負の,労働は正の波及効果を受ける。一方, (日)源泉地主義を採用する国の増税の 場合には,外国資本の負担については(4-2-6),労働の負担については(4-2-8)と同じ表現を得るか ら, (i)とは逆に外国資本が正,労働が負の影響を受ける。 以上の結果は表2(2)にまとめである。外国への波及効果に関するこれらの結論は, Ono(l999) でのそれと整合的である。後者では,両国がともに居住者主義を採用する場合には,外国資本は正 の労働は負の影響を,源泉地主義を採用する場合には,外国資本が負の労働が正の影響をうけると いうものであるが,これらはそれぞれ本稿の枠組みではケースII,ケース Iに対応する。したがっ て,人的資本蓄積型の成長を前提とした動学的な課税帰着においても,二重課税の調整は課税原則 そのものを調整することと同ーの効果をもつことが確認された。5

.

まとめ

本稿は,開放体系下で資本取引を行う国が異なった課税原則を用いつつ,個別に二重課税の調整 9 詳細は Ono(l999)参照のこと。 -38一を行う場合に,資本所得課税負担のl帰着はどのようになるのかを,静学ならびに動学的枠組みのな かで考察した。三重課税の調整手段としては一般に,国外所得免除,外国税額控除,外国税額免除 等の方式があるが,前2者の手法を用いても,課税原則が異なることが税率の調和を必要とするこ とに何ら変りはない。国外免除方式を用いるか,居住地主義国の税率の方が低い場合で外国税額控 除方式を用いる場合(ケース I)には,居住地主義国が課税自主権を失い,源泉地主義国の税率の方 が低い場合で外国税額控除方式を採用する場合(ケースII)には,源泉地国が諜税自主権を失う。そ れに対し,外国税額控除方式を採用した場合(ケースill)には,いずれの国も任意の税率で課税を行 うことを可能にする。しかしいずれの場合にも,課税帰着に関しては分析枠組みに拘わらず,当初 から課税原則そのものを調整することと同じ効果をもつことが確認された。二重課税調整措置の必 要性の理由としては,通常は課税の中立性の維持等などが挙げられるが,本稿の結論は課税l帰着の 観点からこの主張を支持するものであると言えよう。 本稿を終えるにあたり,ここでは十分に触れられなかった点をいくつか言及して,将来の研究の 方向につき述べることとしたい。まず,本稿では居住者主義,源泉地主義のいずれを採用したとし ても税務当局による所得の捕捉には違いがないことを前提としているが,外国を源泉とする所得の 捕捉は国内を源泉とする所得よりも捕捉が困難である。したがって分析にこうした居住者主義にま つわる不確実性を明示的に取り入れた場合,どのような結論に至るかを考察するのは興味深い。ま た本稿では分析を均衡経路上に限り,経済が移行期間にある場合にどのようなことが起こっている かについては捨象したが,これを明示的に分析することにより何らかの興味深い観察を得られる可 能性もある。特に新旧の均衡経路聞の移行に長時間かかることが想定される場合には,それがもっ 現実的な政策的含意は大きいといえる。それから,本稿では「完全なJ資本移動を前提とした。し かし,現実の経済ではさまざまな理由により,公式,非公式に資本移動に量的な規制があることが 通常であり,そうした側面を分析に加えることも重要である。また瞬時に資本移動が行われ裁定が 行われるとの仮定も,昨今の情報・通信技術の発展によりその妥当性はましたものの,いまだに完 全に現実を描写しているものとは言えない。そこで,裁定にいたるまでに長時間要するようなケー スを想定し,そこに至るまでの移行期間における課税の影響の動態を分析することも意義深い。今 後の研究では,これらの問題の追及が重要なテーマとなるであろう。 【参考文献】 Becker, R. 1985.“Capitallncome Taxation and Perfect Foresight."Journal ofPub/ic Economics26, 147-167. Boadway, R. 1978.“Long-run Tax lncidence: A Competitive Dynamic Approach."Review of Economic

Studies46, 505・51I.

Bonvenberg, L. 1986.“Capital lncome Taxation in Growing EconomyプJournalof Public Economics 31, 347・376.

Feldstein, M. 1974.“Tax lncidence in a Growing Economy with Variable Factor Supply." Quarterly Journal of Economics 88, 505-513.

Frenkle, J., Razin, A.,and Sadaka, E. 1991.International Tt.似ationin an Integrated World, MIT Press.

Harberger, A.1962.“The lncidence ofthe Corporate lncome TaxアJournalof Po/itical Economy 70, 215-240. Mutti‘J.and Grubert, H. 1985.“The Taxation of Capital lncome in an Open Economy: the lmportance of

Resident-Nonresident Tax Treatment." Journal of Public Economics 27,291・309.

Ono, H. 1999. "lncidence ofCapital Income Taxation in an Open, Human Capital Accumulation Economy." Mimeograph.

Sibert, A. 1990.“Taxing Capital in a Large Open EconomyアJournalof Public Economics 41, 297-317. Slemrod, J.1988.“Effect of Taxation with lntemational Capital Mobility." ln H. Aaron, H. Galper, and J

Pechman eds., Uneasy Compromise: Problems of a 砂 bridIncome-Consumption Tax. Washington, D.C.: Brookings.

Tumovsky, S. and Bianconi, M. 1992.“The lntemational Transmission of Tax Policies in a Dynamic World Economy." Review oflnternational Economies 1,49・72

大 野 裕 之 「人的資本蓄積型成長における利子課税負担J,北九州大学「商経論集J第34巻 第1・2 号, 1998年.